Tamaño y Participación del Mercado de Agitadores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agitadores Industriales por Mordor Intelligence

Se espera que el tamaño del mercado de agitadores industriales crezca de USD 2,80 mil millones en 2025 a USD 2,92 mil millones en 2026 y se prevé que alcance USD 3,61 mil millones en 2031 a una CAGR del 4,33% durante 2026-2031. El mercado de agitadores industriales está siendo respaldado por grandes programas de capital en los sectores de química, farmacéutica e infraestructura hídrica, donde los sistemas de agitación ahora deben cumplir simultáneamente requisitos más estrictos de eficiencia, higiene y contención. Los compradores están otorgando mayor importancia al costo del ciclo de vida que al precio de compra inicial, lo que está desplazando la demanda hacia unidades accionadas por variadores de frecuencia con menor consumo de energía por unidad de producción. Ese cambio está alterando la forma en que los proveedores fijan precios, posicionan y dan servicio a sus carteras, especialmente en aplicaciones donde el ahorro energético puede demostrarse a escala. El mercado de agitadores industriales también está siendo moldeado por la electrificación de las industrias de procesos, a medida que los operadores reemplazan equipos de velocidad fija sobredimensionados por sistemas controlados electrónicamente que pueden responder mejor a las condiciones cambiantes de los lotes. La presión sobre el costo de las aleaciones y el uso más amplio de recipientes de bioproceso de un solo uso en la fabricación farmacéutica de lotes pequeños siguen siendo restricciones reales, pero el mercado de agitadores industriales continúa ganando respaldo gracias a la demanda de modernización y a los nuevos requisitos de mezcla de suspensiones vinculados a la producción de baterías para vehículos eléctricos.

Conclusiones Clave del Informe

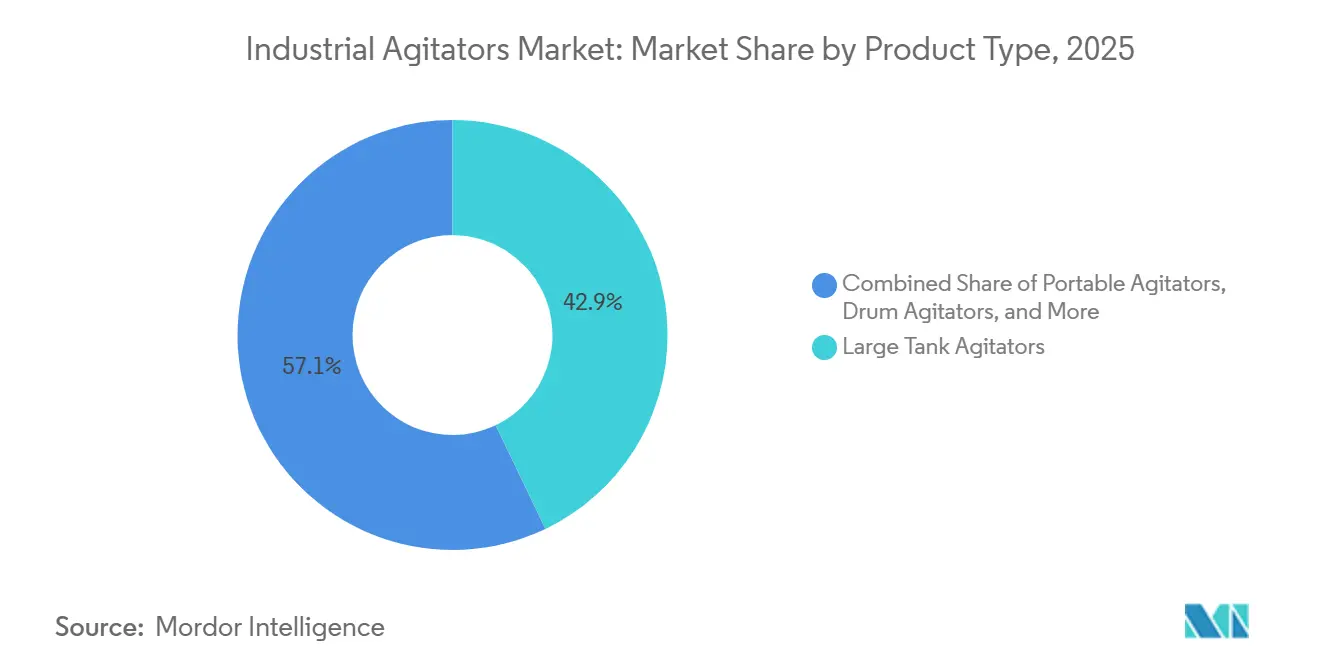

- Por tipo de producto, los agitadores para tanques grandes representaron el 42,89% del mercado de agitadores industriales en 2025, mientras que se proyecta que los agitadores magnéticos crezcan a una CAGR del 5,12% hasta 2031.

- Por configuración de montaje, los agitadores de montaje superior representaron el 72,32% del mercado de agitadores industriales en 2025, mientras que se prevé que los diseños de montaje inferior se expandan a una CAGR del 4,91% hasta 2031.

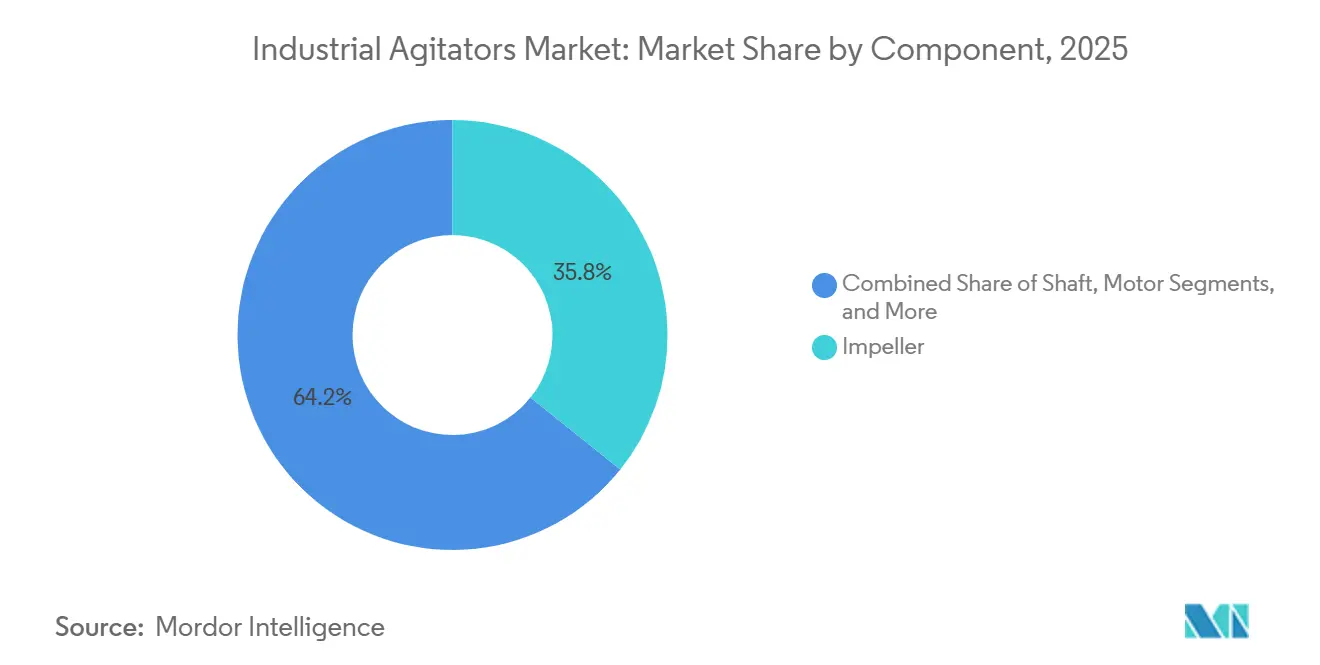

- Por componente, los impulsores representaron el 35,76% del mercado de agitadores industriales en 2025, mientras que se espera que los sellos y rodamientos crezcan a una CAGR del 4,84% hasta 2031.

- Por patrón de flujo de mezcla, el flujo axial representó el 48,84% del mercado de agitadores industriales en 2025, mientras que el flujo tangencial está proyectado para avanzar a una CAGR del 4,95% hasta 2031.

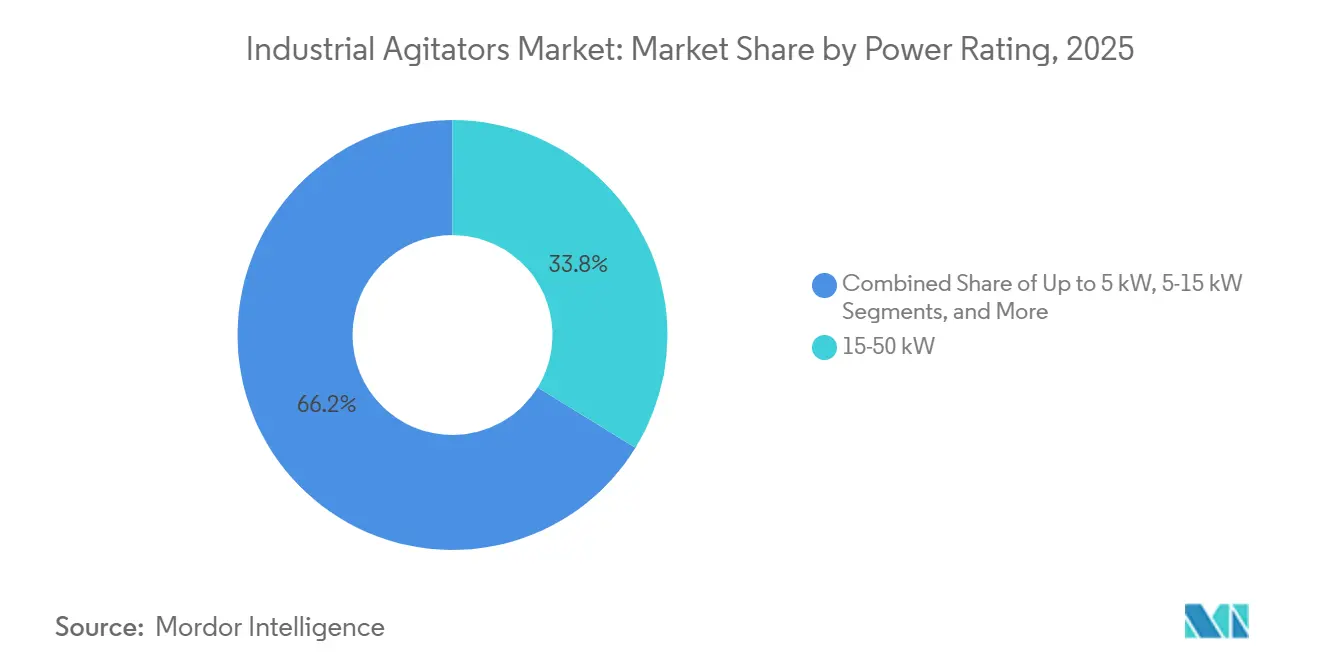

- Por potencia nominal, el segmento de 15-50 kW representó el 33,78% del mercado de agitadores industriales en 2025, mientras que el segmento de hasta 5 kW está proyectado para crecer a una CAGR del 4,76% hasta 2031.

- Por industria de usuario final, la química y petroquímica representó el 30,33% del mercado de agitadores industriales en 2025, mientras que se prevé que la farmacéutica y biotecnología crezca a una CAGR del 4,69% hasta 2031.

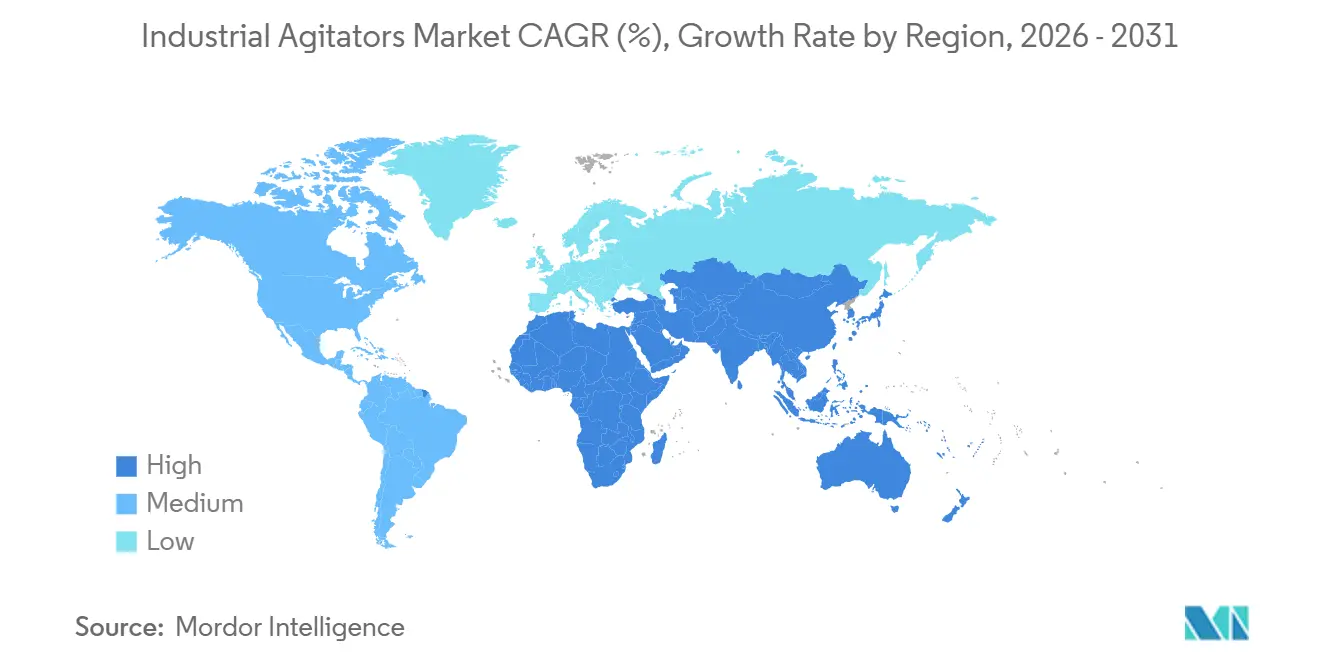

- Por geografía, Asia-Pacífico representó el 38,54% del mercado de agitadores industriales en 2025 y es también el segmento regional de más rápido crecimiento con una CAGR del 4,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agitadores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adiciones de Capacidad Química y Petroquímica | +1.0% | Global, concentrado en Asia-Pacífico, Oriente Medio y América del Norte | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Modernización del Tratamiento de Aguas Residuales y Gasto en Eficiencia Energética | +0.8% | Global, más fuerte en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Capacidad Farmacéutica y de Bioprocesos | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Requisitos de Higiene y Consistencia de Lotes en Alimentos y Bebidas | +0.6% | Global, más fuerte en América del Norte, Europa y el Sudeste Asiático | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Inversiones en Líneas de Mezcla de Suspensiones para Baterías de Vehículos Eléctricos | +0.3% | Asia-Pacífico, con extensión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Transición hacia Agitadores de Accionamiento Magnético en Servicio de Cero Fugas | +0.2% | Global, más fuerte en América del Norte, Europa y Japón | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Adiciones de Capacidad Química y Petroquímica Impulsan la Adquisición de Agitadores

Las adiciones de capacidad química y petroquímica siguen siendo el impulsor de demanda más fuerte para el mercado de agitadores industriales, ya que cada nuevo tren de reactores, recipiente de polimerización y tanque de efluentes requiere una solución de agitación definida. Estos proyectos a menudo requieren sistemas de tanque grande, alto par o entrada lateral que se diseñan en función del tamaño del recipiente, el comportamiento del fluido y el servicio del proceso, en lugar de seleccionarse de un catálogo estándar. Esto eleva el valor del equipo y también extiende los plazos de ingeniería y entrega en comparación con equipos de mezcla más simples. Por lo tanto, la adquisición se realiza en una etapa temprana del ciclo del proyecto, y los proveedores que participan durante la ingeniería básica o el diseño detallado pueden asegurar especificaciones antes de las adjudicaciones finales de equipos. Este patrón otorga una clara ventaja en el mercado de agitadores industriales a los fabricantes de equipos originales con soporte de ingeniería local y profundidad en aplicaciones de procesos.

La Modernización del Tratamiento de Aguas Residuales y el Gasto en Eficiencia Energética Amplían la Base Instalada

El gasto en tratamiento de aguas residuales está expandiendo el mercado de agitadores industriales a través de la actividad de modernización, a medida que municipios y operadores industriales reemplazan mezcladores obsoletos para reducir el consumo de energía y mejorar la estabilidad del proceso. El impulsor tiene menos que ver con una oleada de nuevas plantas y más con la reducción de costos operativos mientras se cumplen expectativas de rendimiento más estrictas en instalaciones existentes. Xylem informó que el Distrito de Saneamiento de Clifton en Colorado redujo el consumo de energía en más del 50% y eliminó el 99% de los problemas de sedimentación tras actualizar a mezcladores adaptativos en servicio de zanja de oxidación.[1]Xylem, "Los Mezcladores Adaptativos Eliminan el 99% de los Problemas de Sedimentación en Zanjas para el Distrito de Saneamiento de Clifton," Water Plant Technology, waterplant.tech La demanda de modernización también se está ampliando a través de proyectos de digestión anaerobia y generación de biogás, donde se necesita mezcla en servicio continuo para mantener uniformes los flujos de lodos y suspensiones. Los operadores están cada vez más dispuestos a pagar más por adelantado cuando un proveedor puede documentar ahorros en un período de recuperación corto, lo que respalda el crecimiento en valor en el mercado de agitadores industriales.

La Expansión de Capacidad Farmacéutica y de Bioprocesos Impulsa la Complejidad de las Especificaciones

La inversión farmacéutica y en bioprocesos está elevando el nivel técnico en el mercado de agitadores industriales, ya que estas instalaciones exigen mayor limpieza, trazabilidad y contención que las aplicaciones de servicio estándar. Johnson and Johnson anunció una inversión de más de USD 1 mil millones en una instalación de fabricación de terapia celular de próxima generación en Pensilvania, y AbbVie anunció un campus de fabricación farmacéutica de USD 1,4 mil millones en Durham, Carolina del Norte.[2]Johnson and Johnson, "Johnson and Johnson Amplía su Presencia en EE. UU. con una Inversión de Más de USD 1 Mil Millones en una Instalación de Fabricación de Terapia Celular de Próxima Generación en Pensilvania," BioSpace, biospace.com Bora Biologics también completó una expansión de USD 30 millones en San Diego en enero de 2026, añadiendo capacidad de biorreactores de un solo uso de 500 L a 2.000 L que aún depende de sistemas especializados de preparación de medios y tampones. Los requisitos de la FDA bajo 21 CFR Parte 211 continúan impulsando los diseños de equipos hacia geometrías limpiables, materiales validados y expectativas de contención más estrictas. Aun así, el uso más amplio de recipientes de un solo uso crea un riesgo de sustitución en lotes de menor tamaño, lo que significa que el crecimiento en esta parte del mercado de agitadores industriales es sólido pero no ilimitado.

Los Requisitos de Higiene y Consistencia de Lotes en Alimentos y Bebidas Elevan los Estándares de Ingeniería

Los procesadores de alimentos y bebidas están tratando la selección de agitadores como una decisión de higiene y calidad del producto, lo que está elevando el nivel promedio de especificación en el mercado de agitadores industriales. La trazabilidad y el control de la contaminación ahora tienen mayor peso en la selección de equipos, ya que los procesadores necesitan diseños más limpios y un manejo de lotes más consistente. Los requisitos de la Ley de Modernización de la Inocuidad Alimentaria han reforzado la necesidad de controles preventivos más sólidos y una mejor disciplina de procesos en las operaciones alimentarias. El lanzamiento de EnSaLine de Alfa Laval en marzo de 2026 abordó directamente esta necesidad con una plataforma higiénica con certificación 3-A, piezas no metálicas conformes con la FDA, un diseño totalmente purgable y capacidad de limpieza en sitio durante el funcionamiento.[3]Alfa Laval, "Nueva Plataforma de Agitadores de Alfa Laval, un Hito en la Mezcla sin Esfuerzo en Producción Higiénica," Alfa Laval, alfalaval.us El resultado es un mercado de agitadores industriales a dos velocidades, donde los exportadores regulados están migrando hacia diseños higiénicos premium, mientras que los procesadores domésticos sensibles al precio continúan comprando sistemas de impulsor en recipiente más simples.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Ciclo de Vida de los Agitadores Industriales de Gran Tamaño | -0.5% | Global, más agudo en mercados emergentes con presupuestos de mantenimiento limitados | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Volatilidad en el Precio del Acero Inoxidable y las Aleaciones | -0.4% | Global, con mayor exposición en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Mezcla de Un Solo Uso en Bioprocesos de Lotes Pequeños | -0.2% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Complejidad del Cumplimiento de ATEX, Ruido y Sellos Mecánicos | -0.2% | Europa, América del Norte y mercados globales de Buenas Prácticas de Manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo del Ciclo de Vida de los Agitadores Industriales de Gran Tamaño Limita la Adopción de Capacidad

El costo del ciclo de vida sigue siendo una restricción significativa en el mercado de agitadores industriales, ya que el mantenimiento, el reemplazo de sellos, el trabajo en cajas de engranajes, la erosión y el tiempo de inactividad pueden superar el precio de compra inicial a lo largo de un largo período de servicio. Este problema es más visible en mercados sensibles al precio donde los operadores retrasan el reemplazo incluso después de que el equipo supera su vida útil de ingeniería preferida. La carga es mayor en servicios abrasivos y de alto contenido de sólidos, como la minería, donde el desgaste de sellos e impulsores es más rápido y costoso de gestionar. Incluso en mercados desarrollados, las aprobaciones pueden ser más difíciles de obtener porque el costo total de propiedad es menos visible que en equipos rotativos más simples. Los proveedores están respondiendo con herramientas de monitoreo digital y mantenimiento predictivo, pero el mercado de agitadores industriales aún enfrenta límites de adopción donde los usuarios finales aún no cuentan con los sistemas de datos necesarios para demostrar ahorros en el ciclo de vida.

La Volatilidad en el Precio del Acero Inoxidable y las Aleaciones Presiona los Márgenes y los Plazos de los Proyectos

La volatilidad del acero inoxidable y las aleaciones está restringiendo el mercado de agitadores industriales porque las partes en contacto con el fluido, los ejes y los impulsores en servicio higiénico y de resistencia a la corrosión dependen en gran medida de grados con contenido de níquel como el 316 y el 316L. Cuando los niveles de recargo aumentan, los equipos de catálogo se vuelven más difíciles de cotizar sin comprimir los márgenes del proveedor. Los proyectos personalizados pueden trasladar parte del incremento a través de cláusulas de escalación, pero las unidades estándar generalmente tienen menos flexibilidad de precios. Los compradores también tienden a ralentizar las decisiones de adjudicación cuando los costos de materias primas son inestables, porque buscan mayor certeza sobre el precio final del equipo y los presupuestos del proyecto. Esto deja al mercado de agitadores industriales expuesto a ventanas de cotización más cortas, negociaciones más largas y una contribución más débil en unidades estándar de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Tanques Grandes Moldeado por la Arquitectura de Procesos Químicos

Los agitadores para tanques grandes representaron el 42,89% de la participación del mercado de agitadores industriales en 2025, lo que refleja su papel central en recipientes químicos, petroquímicos y de tratamiento de agua que requieren mezcla de alto par en servicio continuo. Estos sistemas generalmente se diseñan según las especificaciones del recipiente, lo que eleva el valor unitario y crea ciclos de pedido a entrega más largos que los productos de catálogo estándar. Los agitadores portátiles atienden una capa diferente de demanda en la mezcla de lotes pequeños, el mantenimiento industrial y el trabajo de mezcla en campo, donde la facilidad de despliegue y la frecuencia de reemplazo importan más que la personalización. Los agitadores para tambores también siguen siendo relevantes en cosméticos, recubrimientos y productos químicos especiales, ya que los usuarios valoran la rotación rápida y el manejo simple en ciclos cortos repetidos.

Los agitadores magnéticos son el tipo de producto de más rápido crecimiento en el mercado de agitadores industriales, con una CAGR proyectada del 5,12% hasta 2031, a medida que los operadores farmacéuticos y de química especializada migran hacia diseños de cero fugas. Su atractivo proviene de una mejor contención, menor riesgo de falla relacionado con sellos y mayor compatibilidad con los requisitos de limpiabilidad, incluso cuando el costo de compra inicial es mayor que el de las unidades convencionales. Las plataformas EnSaLine B y EnSaLine S de Alfa Laval, introducidas en marzo de 2026, fueron diseñadas para servicio higiénico, diseño purgable y acceso de mantenimiento más rápido. Otros tipos de productos, incluidas las soluciones híbridas utilizadas en procesos especiales de flujo continuo, siguen siendo más reducidos en volumen, pero respaldan el mercado de agitadores industriales al cubrir brechas de aplicación que los sistemas de impulsor estándar no siempre abordan.

Por Configuración de Montaje: La Entrada Superior Mantiene la Escala Mientras los Sistemas de Montaje Inferior Ganan Prioridad

Las configuraciones de montaje superior representaron el 72,32% de la participación del tamaño del mercado de agitadores industriales en 2025, respaldadas por su muy amplia base instalada en química, tratamiento de agua y minería. Las plantas en estos sectores a menudo prefieren la entrada superior porque el acceso al tanque desde arriba es sencillo y el mantenimiento puede gestionarse con los arreglos de elevación aérea existentes. Los sistemas de montaje lateral siguen siendo importantes en la mezcla de petróleo crudo y grandes tanques de almacenamiento donde el diámetro del recipiente y la altura libre hacen que la entrada superior sea menos práctica. Esto mantiene estable la combinación de montaje tradicional en las industrias de procesos a granel, incluso cuando las nuevas instalaciones higiénicas adoptan diferentes disposiciones.

Se prevé que los agitadores de montaje inferior crezcan a una CAGR del 4,91% hasta 2031 en el mercado de agitadores industriales, a medida que los procesadores biofarmacéuticos y de alimentos favorecen el procesamiento en recipientes cerrados, la drenabilidad total y la parte superior del recipiente más limpia. El cambio es estructural porque muchas plantas estériles e higiénicas nuevas ahora especifican estas disposiciones en una etapa temprana del diseño del proceso, en lugar de añadirlas posteriormente. El lanzamiento del Scaba STA de Sulzer en julio de 2025 demostró que los principales proveedores siguen mejorando la eficiencia y el rendimiento hidráulico de las unidades de entrada superior para defender posiciones de participación maduras.[4]Sulzer, "Sulzer Lanza el Agitador Vertical Scaba STA de Alta Eficiencia Energética," Impeller.net, impeller.net Por lo tanto, el mercado de agitadores industriales está experimentando una combinación de montaje que cambia según el uso final y las necesidades de cumplimiento, en lugar de un desplazamiento total de los equipos de montaje superior.

Por Componente: La Competencia en Eficiencia se Centra en el Núcleo del Sistema de Mezcla

Los impulsores representaron el 35,76% de los ingresos en 2025, convirtiéndolos en el segmento de componentes más grande, ya que la geometría y la metalurgia determinan el rendimiento del proceso más que cualquier otro elemento individual. En la práctica, el diseño del impulsor determina el patrón de circulación, el perfil de cizallamiento, la suspensión de sólidos, la dispersión de gas y el consumo de energía, por lo que los compradores lo tratan como el principal generador de valor en el conjunto. Los hidrofolios de flujo axial y las turbinas de flujo radial siguen siendo los formatos principales para los procesos químicos y de alimentos de amplio espectro. La competencia se centra cada vez más en diseños propietarios que mejoran la eficiencia de mezcla sin forzar cambios importantes en el diseño del recipiente o la potencia del motor instalado.

Se prevé que los sellos y rodamientos se expandan a una CAGR del 4,84% hasta 2031 en el mercado de agitadores industriales, a medida que aumenta la demanda de reemplazo y se endurecen las expectativas de contención en servicios de alta pureza y peligrosos. El crecimiento también está siendo respaldado por el uso más amplio de disposiciones de accionamiento magnético y mecánico doble en aplicaciones donde el control de fugas importa más que el costo inicial del equipo. La selección de motores está migrando hacia las clases de eficiencia IE4 e IE5 en aplicaciones de servicio continuo, mientras que el diseño de ejes se está optimizando cada vez más a través de métodos de ingeniería digital que reducen el sobrediseño innecesario. Esto convierte al conjunto de componentes en una fuente importante de diferenciación de rendimiento en el mercado de agitadores industriales, no solo en una decisión de lista de materiales.

Por Patrón de Flujo de Mezcla: El Flujo Axial Lidera Mientras el Flujo Tangencial Gana Terreno en Procesos Sensibles

El flujo axial representó el 48,84% del mercado en 2025, ya que sigue siendo la opción más eficiente para la mezcla a granel, la suspensión de sólidos y el servicio de transferencia de calor en grandes recipientes industriales. Esa posición está estrechamente vinculada a las aplicaciones químicas y de tratamiento de agua, donde la circulación y el caudal importan más que el cizallamiento localizado. El flujo radial sigue teniendo un papel claro en la transferencia de masa gas-líquido, especialmente en sistemas de fermentación y reacción donde la calidad de la dispersión afecta los resultados del proceso. Los ejes con múltiples impulsores que combinan elementos axiales y radiales son cada vez más comunes a medida que los operadores manejan recipientes más altos y perfiles de viscosidad más complejos.

El flujo tangencial es el patrón de más rápido crecimiento en el mercado de agitadores industriales, con una CAGR esperada del 4,95% hasta 2031, a medida que los sistemas de fermentación, cristalización y bioprocesos priorizan un menor cizallamiento y un barrido de pared más controlado. Estos diseños son valorados porque reducen el estrés del producto y favorecen un manejo más estable de formulaciones sensibles y procesos de crecimiento de cristales. EKATO destacó esta dirección a través de su enfoque de cristalización basado en TORUSJET y su plataforma modular de hidrogenación para la producción de ingredientes farmacéuticos activos. A medida que se expande el servicio de proceso de mayor valor, el mercado de agitadores industriales está avanzando hacia una selección de flujo más específica para cada aplicación y una menor dependencia de los hábitos de diseño heredados.

Por Potencia Nominal: Las Unidades de Rango Medio Siguen Siendo el Núcleo Mientras los Sistemas de Menor Potencia se Expanden Más Rápido

La banda de 15-50 kW representó el 33,78% de los ingresos en 2025, lo que refleja su compatibilidad con una amplia gama de recipientes químicos, hídricos y farmacéuticos de escala media. Este rango se beneficia de la amplia disponibilidad de motores, relaciones de caja de engranajes conocidas y paquetes de sellos establecidos, lo que hace que la adquisición sea práctica para los servicios industriales comunes. Los sistemas de más de 50 kW siguen siendo esenciales en productos químicos a granel, minería y grandes instalaciones de tratamiento, donde el consumo de energía durante el ciclo de vida importa más que el costo de capital inicial. La banda de 5-15 kW continúa sirviendo a agitadores para tambores, unidades portátiles y trabajo de proceso a escala piloto que tiende a generar una demanda de reemplazo frecuente.

Se proyecta que el segmento de hasta 5 kW crezca a una CAGR del 4,76% hasta 2031 en el mercado de agitadores industriales, a medida que se expanden las aplicaciones adyacentes a laboratorio y de lotes pequeños. Estos sistemas más pequeños son adecuados para biorreactores de sobremesa, recipientes de desarrollo y líneas de ingredientes especiales donde el espacio y la precisión importan más que la potencia bruta. Al mismo tiempo, la mejora en la eficiencia de los impulsores puede permitir a los operadores trabajar en una banda de menor potencia sin perder rendimiento del proceso, lo que modera el crecimiento de ingresos en el rango medio. La demanda por clase de potencia en el mercado de agitadores industriales, por lo tanto, refleja tanto una expansión real como una sustitución hacia un diseño de sistema más eficiente.

Por Industria de Usuario Final: La Química Ancla el Volumen Mientras la Farmacéutica Eleva el Valor

La química y petroquímica representó el 30,33% de los ingresos en 2025, convirtiéndose en el grupo de usuarios finales más grande, ya que la agitación está integrada en las etapas de reacción, mezcla, neutralización y cristalización. El segmento sigue siendo amplio y resiliente porque la demanda de equipos proviene tanto de productos químicos básicos como de especialidades de mayor valor. El tratamiento de agua y aguas residuales añade un flujo constante de demanda de reemplazo, mientras que las actualizaciones en alimentos y bebidas están elevando la calidad de las especificaciones hacia sistemas más higiénicos. Los minerales y la minería, el papel y la celulosa, y la energía y la electricidad continúan proporcionando una base confiable para el mercado de agitadores industriales a través de servicios de alto par y resistencia a la abrasión.

Se proyecta que la farmacéutica y biotecnología se expanda a una CAGR del 4,69% hasta 2031 en el mercado de agitadores industriales, respaldada por adiciones de capacidad en biológicos, biosimilares y vacunas. Bora Biologics completó una expansión de USD 30 millones en enero de 2026, y el sitio ahora respalda la preparación para la escala comercial con capacidad adicional de biorreactores de un solo uso que aún requiere sistemas asociados de manejo de medios y tampones. AbbVie y Johnson and Johnson también avanzaron con grandes inversiones en manufactura en Estados Unidos en 2026, lo que respalda la demanda de sistemas de mezcla y formulación de alta especificación. Esta combinación de usuarios finales ayuda a la industria de agitadores industriales a preservar el valor en aplicaciones premium, incluso mientras las clases de servicio estándar siguen más expuestas a la competencia de precios.

Análisis Geográfico

Asia-Pacífico representó el 38,54% del tamaño del mercado de agitadores industriales en 2025 y se espera que se expanda a una CAGR del 4,89% hasta 2031. La región combina la cartera más profunda de adiciones de infraestructura química, farmacéutica e hídrica, lo que mantiene activa tanto la demanda de servicio estándar como la de ingeniería especializada. China e India siguen siendo centrales en este patrón, ya que las grandes inversiones en procesos y los ecosistemas de manufactura doméstica en expansión respaldan una base de adquisición más amplia. Corea del Sur añade otra capa premium a través de la expansión en biológicos, donde los sistemas de procesamiento en acero inoxidable e híbridos continúan siendo puestos en servicio para una producción de mayor valor. WuXi Biologics anunció la finalización estructural y la llegada de equipos clave en su sitio de manufactura comercial microbiana en Chengdu en abril de 2026, reforzando la posición de China en la demanda de equipos relacionados con bioprocesos.

América del Norte y Europa juntas forman el otro centro de ingresos principal para el mercado de agitadores industriales, respaldado por la relocalización farmacéutica, las modernizaciones de aguas residuales y las actualizaciones de equipos de grado alimentario. En Estados Unidos, AbbVie, Johnson and Johnson y Amgen anunciaron importantes compromisos de manufactura que respaldan la demanda de agitación conforme con las Buenas Prácticas de Manufactura en sistemas de producción primaria, formulación y servicios auxiliares. Europa está experimentando un ciclo de reemplazo más fuerte en unidades accionadas por variadores de frecuencia, a medida que los procesadores se centran en un control más estricto y un menor consumo de energía en el servicio continuo. Alemania sigue siendo el principal mercado europeo por valor, ya que reúne la química especializada, la farmacéutica y el procesamiento de alimentos en una base industrial concentrada.

América del Sur, Oriente Medio y África representan bolsas de crecimiento más pequeñas pero importantes en el mercado de agitadores industriales. Arabia Saudita y los Emiratos Árabes Unidos están liderados por la petroquímica de aguas abajo y la desalinización, mientras que África depende más de la infraestructura de aguas residuales y los servicios de agitación relacionados con la minería. Brasil y Argentina respaldan el procesamiento de alimentos y los productos químicos industriales, aunque la presión cambiaria puede retrasar los compromisos de proyectos y extender los ciclos de reemplazo. A medida que las bases instaladas envejecen en estas regiones, el servicio, las modernizaciones y el trabajo de actualización se están convirtiendo en una parte más grande del mercado de agitadores industriales que la demanda de nuevas instalaciones por sí sola.

Panorama Competitivo

El mercado de agitadores industriales muestra una consolidación moderada en el nivel global y una clara fragmentación entre los proveedores regionales y especialistas. Un pequeño grupo de fabricantes de equipos originales multinacionales, incluidos ITT, Alfa Laval, Sulzer y EKATO, compiten principalmente en profundidad de ingeniería de aplicaciones, cobertura de la base instalada y solidez del servicio posventa, en lugar de solo en precio unitario. La finalización por parte de ITT de su adquisición de SPX FLOW por USD 4.775 mil millones en marzo de 2026 fue el cambio de propiedad más importante en el sector y reunió a Lightnin, Philadelphia Mixing, Plenty y Milton Roy Mixing bajo un mismo paraguas de equipos de proceso. Esa combinación otorga al negocio una cartera de mezcla más amplia, un mayor alcance de servicio y más margen para distribuir el gasto en investigación y desarrollo entre marcas. Al mismo tiempo, muchos fabricantes regionales y especialistas en aplicaciones continúan ganando pedidos de servicio estándar al ofrecer menor costo y entrega más rápida, lo que impide que el mercado de agitadores industriales se concentre excesivamente.

Alfa Laval está siguiendo una estrategia de equipo más servicio en el mercado de agitadores industriales a través de su plataforma EnSaLine, que combina la mezcla higiénica con soporte de mantenimiento predictivo a través del sensor Clariot VX. Sulzer está defendiendo posiciones maduras de entrada superior mejorando el rendimiento hidráulico y la eficiencia en la línea Scaba STA. EKATO continúa compitiendo a través de su experiencia específica en procesos de cristalización, hidrogenación, mezcla con inducción de gas y aplicaciones relacionadas con el litio. Estos movimientos muestran que el mercado de agitadores industriales está siendo moldeado por la adecuación tecnológica, la capacidad de cumplimiento y el soporte del ciclo de vida, en lugar de por la simple amplitud del catálogo.

Especialistas más pequeños como Dynamix Agitators y Sharpe Mixers siguen compitiendo eficazmente porque pueden moverse más rápido y adaptar equipos a casos de uso específicos sin la misma estructura de gastos generales que los grandes fabricantes de equipos originales. Otro cambio está surgiendo en la fabricación de baterías, donde la preparación de suspensiones de electrodos requiere mezcla de alta viscosidad y una ruta de calificación diferente a la de las industrias de procesos tradicionales. Los proveedores que pueden demostrar ahorros de energía, rendimiento de contención e intervalos de servicio más rápidos están mejor posicionados para proteger el precio y profundizar la penetración en el mercado posventa. Esto mantiene al mercado de agitadores industriales técnicamente diferenciado, incluso mientras la competencia regional sigue activa en las categorías de equipos estándar.

Líderes de la Industria de Agitadores Industriales

SPX FLOW Inc.

Xylem Inc.

Alfa Laval AB

Sulzer Ltd.

EKATO Holding GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AbbVie anunció una inversión de USD 1,4 mil millones para construir un campus de manufactura farmacéutica de 185 acres en Durham, Carolina del Norte, integrando manufactura avanzada y tecnologías de laboratorio impulsadas por inteligencia artificial para productos de inmunología, neurociencia y oncología, con inicio de construcción en 2026 y finalización prevista para finales de 2028. La instalación requerirá sistemas de agitación conformes con las Buenas Prácticas de Manufactura en operaciones de formulación y bioprocesos de producción primaria, reforzando a Estados Unidos como mercado principal para agitadores de grado farmacéutico.

- Abril de 2026: WuXi Biologics anunció la finalización estructural y la llegada de equipos clave en su sitio de manufactura comercial microbiana en Chengdu, China, con el objetivo de obtener la liberación de Buenas Prácticas de Manufactura para producción a finales de 2026, con una capacidad de fermentador de 15.000 L que permite hasta 110 lotes de sustancia farmacológica al año y un potencial de expansión a largo plazo de hasta 60.000 L. La instalación también cuenta con la primera línea de liofilización de doble cámara de China y una capacidad de llenado de más de 10 millones de viales por año, lo que representa un evento de escalado importante para la demanda de agitación de bioprocesos de alta precisión.

- Marzo de 2026: Alfa Laval lanzó la plataforma de agitadores EnSaLine el 17 de marzo de 2026, introduciendo una línea de mezcla higiénica para la producción de alimentos, lácteos, bebidas y farmacéuticos que reduce el consumo de energía hasta en un 80% en comparación con tecnologías comparables, con certificación 3-A, piezas no metálicas conformes con la FDA, capacidad de limpieza en sitio durante el funcionamiento y un conjunto de sello y rodamiento basado en cartucho que puede ser revisado en menos de 30 minutos por un solo técnico.

- Marzo de 2026: ITT Inc. completó la adquisición de SPX FLOW el 2 de marzo de 2026, por una contraprestación total de USD 4.775 mil millones financiada mediante una combinación de efectivo y acciones, combinando el segmento de Procesos Industriales de ITT con las marcas Lightnin, Philadelphia Mixing Solutions, Plenty Mixers y Milton Roy Mixing de SPX FLOW dentro del segmento renombrado Tecnologías de Flujo. La transacción concentra materialmente la propiedad de 4 marcas globales de agitadores y se espera que acelere la investigación y el desarrollo compartidos en toda la cartera de mezcla.

Alcance del Informe Global del Mercado de Agitadores Industriales

El Informe del Mercado de Agitadores Industriales está Segmentado por Tipo de Producto (Agitadores para Tanques Grandes, Agitadores Portátiles, Agitadores para Tambores, Agitadores Magnéticos y Otros Tipos de Productos), Configuración de Montaje (Montaje Superior, Montaje Lateral y Montaje Inferior), Componente (Impulsor, Eje, Motor y Sellos y Rodamientos), Patrón de Flujo de Mezcla (Flujo Axial, Flujo Radial y Flujo Tangencial), Potencia Nominal (Hasta 5 kW, 5–15 kW, 15–50 kW y Más de 50 kW), Industria de Uso Final (Química y Petroquímica, Tratamiento de Agua y Aguas Residuales, Alimentos y Bebidas, Farmacéutica y Biotecnología, Minerales y Minería, Papel y Celulosa, Energía y Electricidad, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Agitadores para Tanques Grandes |

| Agitadores Portátiles |

| Agitadores para Tambores |

| Agitadores Magnéticos |

| Otros Tipos de Productos |

| Montaje Superior |

| Montaje Lateral |

| Montaje Inferior |

| Impulsor |

| Eje |

| Motor |

| Sellos y Rodamientos |

| Flujo Axial |

| Flujo Radial |

| Flujo Tangencial |

| Hasta 5 kW |

| 5–15 kW |

| 15–50 kW |

| Más de 50 kW |

| Química y Petroquímica |

| Tratamiento de Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Farmacéutica y Biotecnología |

| Minerales y Minería |

| Papel y Celulosa |

| Energía y Electricidad |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Agitadores para Tanques Grandes | ||

| Agitadores Portátiles | |||

| Agitadores para Tambores | |||

| Agitadores Magnéticos | |||

| Otros Tipos de Productos | |||

| Por Configuración de Montaje | Montaje Superior | ||

| Montaje Lateral | |||

| Montaje Inferior | |||

| Por Componente | Impulsor | ||

| Eje | |||

| Motor | |||

| Sellos y Rodamientos | |||

| Por Patrón de Flujo de Mezcla | Flujo Axial | ||

| Flujo Radial | |||

| Flujo Tangencial | |||

| Por Potencia Nominal | Hasta 5 kW | ||

| 5–15 kW | |||

| 15–50 kW | |||

| Más de 50 kW | |||

| Por Industria de Usuario Final | Química y Petroquímica | ||

| Tratamiento de Agua y Aguas Residuales | |||

| Alimentos y Bebidas | |||

| Farmacéutica y Biotecnología | |||

| Minerales y Minería | |||

| Papel y Celulosa | |||

| Energía y Electricidad | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico para los agitadores industriales?

El mercado de agitadores industriales fue de USD 2,80 mil millones en 2025, está valorado en USD 2,92 mil millones en 2026 y se prevé que alcance USD 3,61 mil millones en 2031 a una CAGR del 4,33%.

¿Qué tipo de producto lidera la demanda de agitadores industriales?

Los agitadores para tanques grandes lideraron con una participación del 42,89% en 2025, ya que son esenciales en recipientes químicos, petroquímicos y de tratamiento de agua que requieren mezcla en servicio continuo.

¿Qué región crece más rápido en equipos de mezcla industrial?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,89% hasta 2031, respaldada por adiciones de infraestructura química, farmacéutica e hídrica.

¿Por qué están ganando terreno los agitadores magnéticos?

Se proyecta que los agitadores magnéticos crezcan a una CAGR del 5,12%, ya que el servicio de cero fugas, la contención y los requisitos de procesos higiénicos son cada vez más importantes en la farmacéutica y la química especializada.

¿Qué grupo de usuarios finales está generando la mayor demanda de equipos premium?

Se espera que la farmacéutica y biotecnología crezca a una CAGR del 4,69% hasta 2031, y ese segmento generalmente requiere sistemas de mezcla de mayor especificación y conformes con las Buenas Prácticas de Manufactura.

¿Cuál es el principal cambio en las compras que está moldeando la competencia entre proveedores?

Los compradores están migrando del precio de compra inicial hacia el costo total del ciclo de vida, lo que favorece los sistemas accionados por variadores de frecuencia, los diseños de mayor eficiencia y un soporte posventa más sólido.

Última actualización de la página el: