Tamaño y Participación del Mercado de Internet Industrial de las Cosas (IIoT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

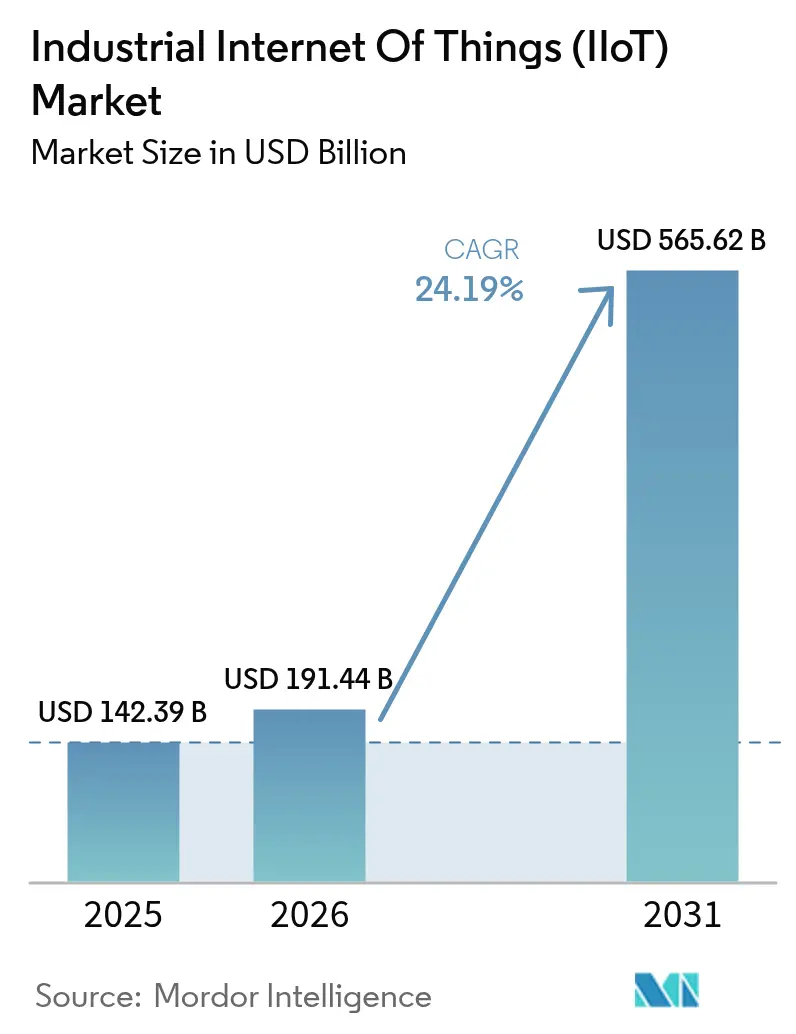

| Tamaño del Mercado (2026) | 191.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 565.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.19% CAGR |

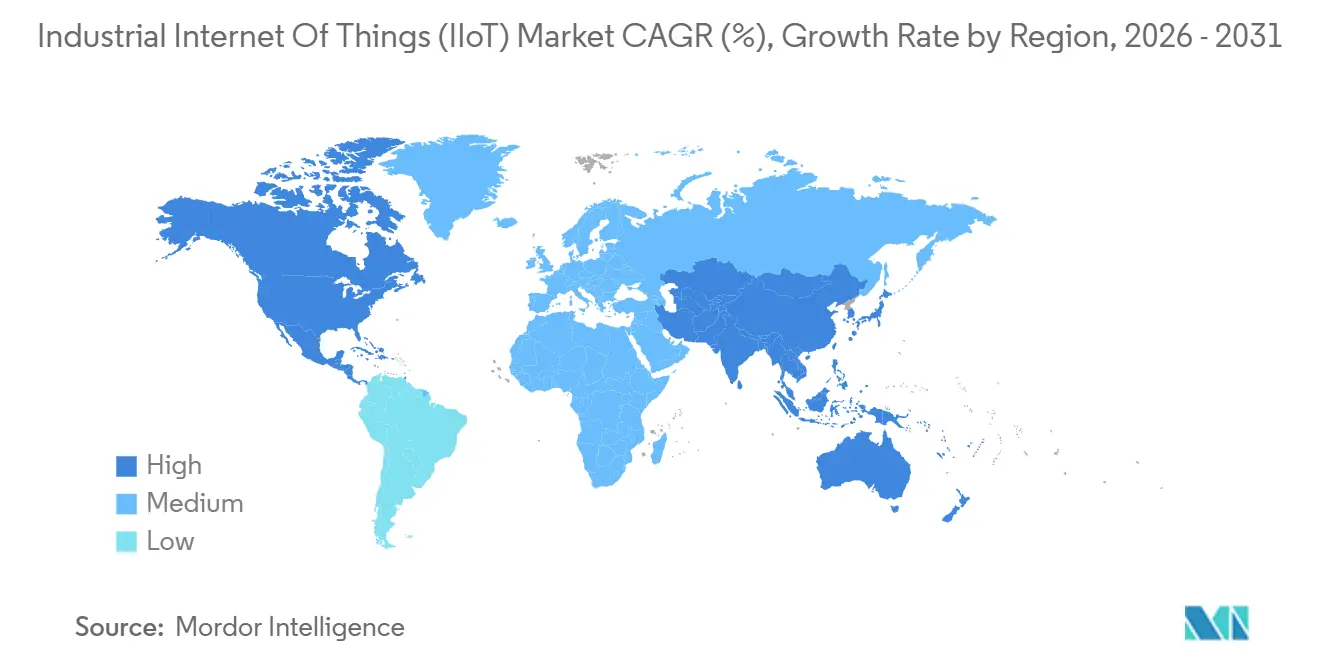

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet Industrial de las Cosas (IIoT) por Mordor Intelligence

Se espera que el tamaño del mercado de internet industrial de las cosas aumente de USD 142,39 mil millones en 2025 a USD 191,44 mil millones en 2026 y alcance USD 565,62 mil millones en 2031, creciendo a una CAGR del 24,19% durante 2026-2031. Las crecientes inversiones en sensores conectados, inferencia de IA en el borde y redes privadas de campus 5G están transformando las inspecciones antes manuales en procesos de control en tiempo real de bucle cerrado. La demanda de latencia determinista está orientando a las fábricas hacia aceleradores de borde basados en chiplets que ofrecen inferencia de menos de un milisegundo, mientras que las arquitecturas híbridas de soberanía de datos mantienen las recetas propietarias en sitio y trasladan las cargas de trabajo no críticas a nubes de hiperescaladores. Las rápidas caídas de costos en sensores ópticos y MEMS están ampliando la economía de implementación para incluir bombas secundarias, amortiguadores y transportadores que antes se consideraban de valor demasiado bajo para instrumentación. Mientras tanto, los pilotos de mantenimiento predictivo que muestran reducciones del 30%-50% en el tiempo de inactividad están persuadiendo a los directores financieros para aprobar implementaciones en múltiples instalaciones a pesar del persistente riesgo cibernético en activos de tecnología operativa envejecidos.

Conclusiones Clave del Informe

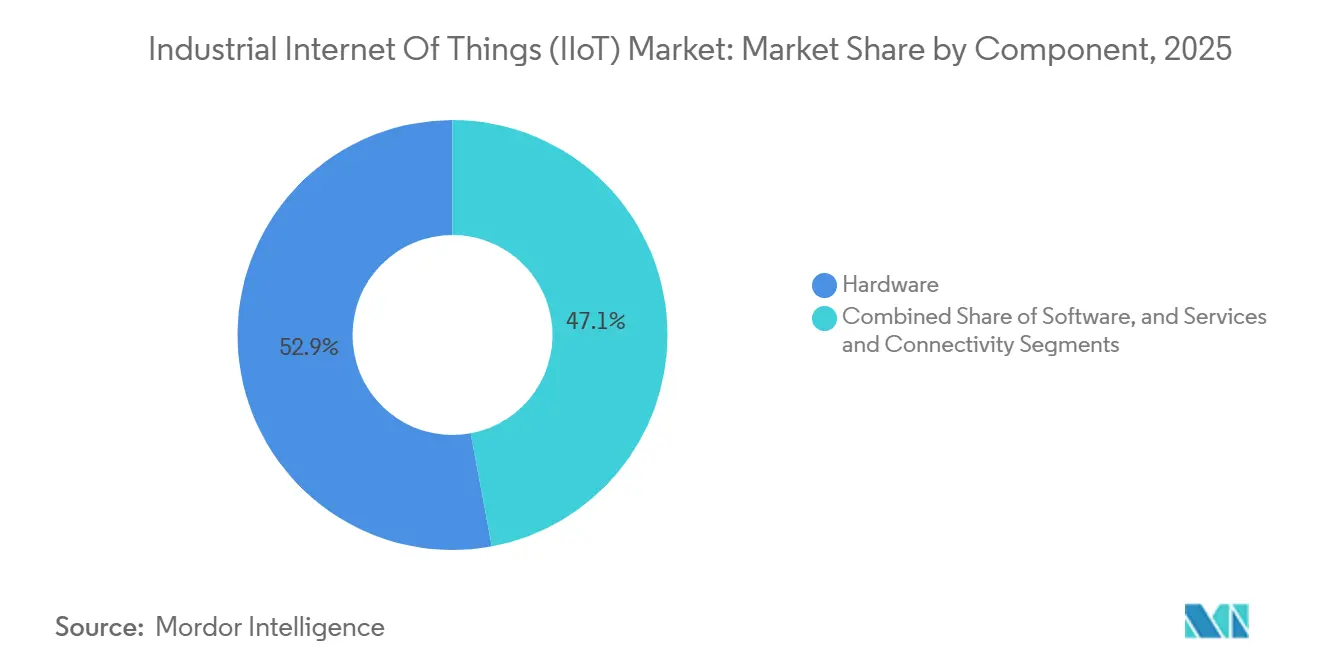

- Por componente, el hardware lideró con el 52,93% de la participación del mercado de internet industrial de las cosas en 2025, mientras que se prevé que los servicios y la conectividad se expandan a una CAGR del 24,87% hasta 2031.

- Por modelo de implementación, las arquitecturas híbridas/borde-nube representaron el 47,33% de la participación en ingresos en 2025 y se proyecta que crezcan a una CAGR del 25,11% hasta 2031.

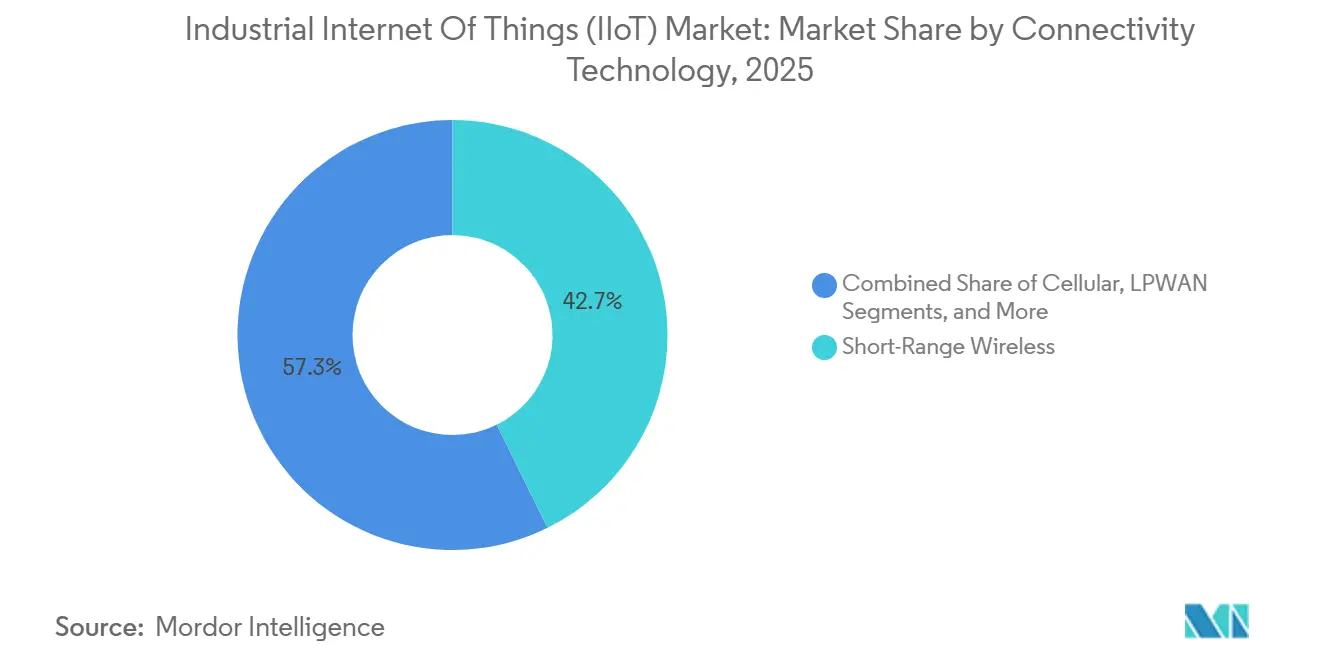

- Por tecnología de conectividad, los enlaces cableados aún dominan, aunque las soluciones celulares están preparadas para crecer a una CAGR del 25,03%, superando a todos los demás formatos inalámbricos.

- Por vertical de usuario final, la fabricación contribuyó con el 41,84% del gasto en 2025, mientras que la salud y los productos farmacéuticos están preparados para avanzar a una CAGR del 24,91% hasta 2031.

- Por geografía, América del Norte tuvo una participación en ingresos del 36,53% en 2025, pero Asia-Pacífico está en camino de alcanzar una CAGR del 25,99%, el ritmo de crecimiento regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Internet Industrial de las Cosas (IIoT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de sensores avanzados y disminución de los precios de venta promedio de dispositivos | +4.2% | Global, concentrado en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso del mantenimiento predictivo y la optimización de la OEE | +5.1% | Fabricación discreta de América del Norte y Europa; industrias de procesos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de fabricación inteligente respaldados por el gobierno | +3.8% | Estados Unidos, Unión Europea, China, India | Largo plazo (≥ 4 años) |

| Surgimiento de redes privadas de campus industrial 5G/6G | +4.6% | América del Norte, Europa, Corea del Sur, Tailandia, pilotos en Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de referencia de intensidad energética impulsados por ESG | +2.9% | Miembros principales de la UE con extensión a América del Norte y Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Aceleradores de IA en el borde industrial basados en chiplets | +3.7% | Global, liderado por los ecosistemas de semiconductores de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Sensores Avanzados y Disminución de los Precios de Venta Promedio de Dispositivos

Los precios de venta promedio de los sensores industriales cayeron entre un 15% y un 20% cada año después de 2024, lo que permite a los operadores monitorear bombas, amortiguadores de HVAC e rodillos de transportadores que en conjunto representan casi el 40% del consumo de energía de la planta. Las unidades ópticas y MEMS desplazan a los termopares porque se autocalibran, emiten señales digitalizadas y agrupan múltiples mediciones. La repentina afluencia de datos de series temporales a escala de petabytes aumenta la demanda de pasarelas de borde y análisis escalables. Los fabricantes de componentes ahora envían sensores preintegrados con radios LoRaWAN, NB-IoT o BLE para eliminar el trabajo de firmware de los ingenieros de planta.[1]"Consejo Editorial, "Agrupación de Sensores con Módulos de Conectividad", Financial Times, ft.com La instrumentación ampliada agranda directamente el mercado de internet industrial de las cosas al trasladar el valor desde activos rotativos de alto valor hacia miles de dispositivos auxiliares de menor costo.

Impulso del Mantenimiento Predictivo y la Optimización de la OEE

Los fabricantes registran mejoras de OEE del 12%-18% al pasar del mantenimiento basado en calendario al mantenimiento basado en condición; Dover Corporation documentó una mejora del 12% en líneas de refrigeración industrial. Las señales de vibración, residuos de aceite e infrarrojas ahora fluyen a través de servidores de borde que ejecutan modelos de aprendizaje automático entrenados con modos de fallo históricos. Los proveedores de mantenimiento predictivo ofrecen cada vez más precios basados en resultados vinculados al tiempo de actividad, absorbiendo el riesgo que antes recaía en los propietarios de plantas. Los sectores de procesos continuos, donde una sola interrupción cuesta entre USD 500.000 y 2 millones al día, lideran la adopción. Estas ganancias económicas son un catalizador principal detrás de la expansión del mercado de internet industrial de las cosas.

Programas de Fabricación Inteligente Respaldados por el Gobierno

El financiamiento público reduce el riesgo de adopción para las empresas más pequeñas. La Ley CHIPS y Ciencia de los Estados Unidos destinó USD 285 millones a un Instituto Nacional de Gemelo Digital en 2024. Horizonte Europa reservó EUR 1.200 millones para sitios piloto de la Industria 4.0 en Alemania, Francia e Italia. China extendió los subsidios de Fabricado en China 2025, cubriendo hasta el 40% del CAPEX de fábricas inteligentes, mientras que el esquema PLI de India reembolsa el 6% de las ventas incrementales vinculadas al monitoreo de calidad en tiempo real. Estos incentivos establecen arquitecturas de referencia que se propagan por el mercado de internet industrial de las cosas.

Surgimiento de Redes Privadas de Campus Industrial 5G/6G

El regulador de telecomunicaciones de Tailandia reservó el espectro de 3,7 GHz exclusivamente para la industria privada en 2025; en el transcurso de un año, más de 50 fábricas instalaron celdas 5G dedicadas. NTT DATA y Cargill conectaron 50 sitios de procesamiento de granos con LTE-M privado y 5G, asegurando umbrales de respuesta inferiores a 10 ms. Las licencias CBRS de EE. UU. permitieron a John Deere conectar equipos de agricultura de precisión en campos de kilómetros de extensión. Los hiperescaladores ahora agrupan espectro, infraestructura y servicios gestionados, reduciendo las barreras de ingeniería de radiofrecuencia para las empresas medianas. La columna vertebral de baja latencia resultante sustenta los bucles en tiempo real críticos para el mercado de internet industrial de las cosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cibervulnerabilidades heredadas de tecnología operativa | -3.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas de bloqueo de proveedor e interoperabilidad de protocolos | -2.8% | Global, especialmente en empresas con múltiples sitios | Mediano plazo (2-4 años) |

| Escasez de talento en gemelo digital en entornos heredados | -2.1% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de TI en la sombra por aplicaciones IIoT de bajo código | -1.6% | Global, concentrado en fabricación discreta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cibervulnerabilidades Heredadas de Tecnología Operativa

Un ataque de ransomware en noviembre de 2024 contra Rockwell Automation cifró estaciones de trabajo de ingeniería y paralizó el soporte remoto, destacando cómo los supuestos de aislamiento de red ya no son suficientes. Dragos catalogó 14 vulnerabilidades de sistemas de control con puntuaciones CVSS superiores a 8 en 2024. Los parches de firmware a menudo anulan las garantías, atrapando a los operadores en dilemas de seguridad frente a tiempo de actividad. Las aseguradoras cibernéticas ahora excluyen las pérdidas de tecnología operativa o cobran recargos elevados, lo que retrasa la inversión en el mercado de internet industrial de las cosas entre las plantas de alimentos y farmacéuticas que priorizan la continuidad.

Brechas de Bloqueo de Proveedor e Interoperabilidad de Protocolos

Las API cerradas de los proveedores de automatización establecidos inflan los costos de middleware; las empresas gastan hasta el 30% de los presupuestos de IIoT en la integración de OPC UA, MQTT y esquemas propietarios. Si bien OPC UA sobresale en telemetría, la reescritura de configuración tiene retrasos, lo que limita el control de bucle cerrado completo. Los organismos de normalización avanzan más lentamente que las hojas de ruta de los proveedores, por lo que la fragmentación persiste. Esta deuda técnica modera la expansión de otro modo rápida del mercado de internet industrial de las cosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Integración de Servicios Supera los Ingresos por Dispositivos

El hardware generó el 52,93% de los ingresos en 2025, abarcando pasarelas, servidores de borde y sensores robustos que anclan el mercado de internet industrial de las cosas. Sin embargo, se proyecta que los servicios y la conectividad registren una CAGR del 24,87%, superando al hardware a medida que los integradores agrupan la gestión de dispositivos, los acuerdos de nivel de servicio de redes privadas y las suscripciones de análisis. Las suites de software posicionadas entre las dos capas disfrutan de ingresos recurrentes por licencias y altos márgenes brutos, especialmente cuando se distribuyen como plantillas verticales. Los servidores de borde migran hacia diseños de carril DIN sin ventilador certificados para temperaturas extremas, mientras que los sensores integran radios BLE y Wi-Fi 6E para reducir las listas de materiales en un 15%.[2]Resumen de Producto, "Servidores de Borde Industrial", Intel, intel.com Los contratos de conectividad ahora reflejan los servicios gestionados de telecomunicaciones, alineando los incentivos de los proveedores con el tiempo de actividad. En conjunto, estos cambios subrayan cómo la creación de valor en integración está remodelando el mercado de internet industrial de las cosas.

El giro hacia los servicios señala madurez. Una vez que los clientes compran pasarelas directamente, pero la creciente complejidad arquitectónica impulsa compromisos plurianuales que cubren diseño, implementación y soporte. Los hiperescaladores integran la incorporación de dispositivos, las actualizaciones OTA y el almacenamiento de series temporales en suites de nube más amplias, presionando a los proveedores de plataformas independientes. A medida que los márgenes migran del metal al conocimiento, la industria de internet industrial de las cosas debe cultivar especialistas de dominio competentes tanto en protocolos de tecnología operativa como en DevOps en la nube. El éxito de los proveedores depende cada vez más de ofrecer garantías de resultados en lugar de envíos unitarios.

Por Modelo de Implementación: Las Arquitecturas Híbridas Dominan

Los entornos híbridos/borde-nube controlaron el 47,33% de los ingresos de 2025 y están preparados para una CAGR del 25,11%. El control soberano sobre recetas y datos de lotes mantiene las cargas de trabajo sensibles en sitio, mientras que los análisis ascendentes aprovechan la elasticidad de los hiperescaladores. Los entornos en sitio persisten en verticales reguladas como la aeroespacial y la farmacéutica, aunque la automatización definida por software ahora abstrae el hardware para permitir una migración fluida cuando evolucionan las normativas. Los sitios de nueva construcción con enfoque en la nube siguen siendo una participación minoritaria porque la adaptación de PLC en serie con pilas IP diluye el retorno de la inversión.

La computación en el borde se bifurca en pasarelas de traducción de protocolos y servidores robustos capaces de implementaciones de Kubernetes. Distribuciones como K3s permiten canalizaciones de DevOps uniformes desde la nube hasta el piso de producción, simplificando la gobernanza. La criticidad del suministro impulsa modos de implementación duales: IA de baja latencia en el borde para inspección visual y análisis por lotes en la nube para referencia energética, ambos integrales para la narrativa del tamaño del mercado de internet industrial de las cosas. Los marcos de cumplimiento se extienden a los nodos de borde a través de imágenes reforzadas, mitigando los vectores de amenazas cibernéticas sin frenar la innovación.

Por Tecnología de Conectividad: La Conectividad Celular Gana Terreno frente a los Incumbentes Cableados

Los enlaces de Ethernet cableado y bus de campo aún anclan las industrias de procesos, aunque la conectividad celular capturó impulso con una CAGR prevista del 25,03%. El 5G privado ofrece latencia determinista de 1 ms y admite miles de dispositivos por celda, lo que se adapta a las líneas de carrocería en blanco automotrices y los pisos de montaje superficial de electrónica donde convergen la fiabilidad y la densidad. Los formatos LPWAN, LoRaWAN y NB-IoT, sobresalen en pozos de petróleo remotos, minas y agricultura. Las pasarelas LoRaWAN abarcan 10 km, conectando nodos de batería que duran años, un punto óptimo para flotas de activos dispersos.

El BLE de corto alcance y el Wi-Fi 6E equipan robots móviles autónomos, escáneres y dispositivos portátiles dentro de las fábricas. Los módulos multibanda ahora se distribuyen con soporte para LTE-M, NB-IoT y 5G NR en un solo SKU, facilitando los problemas de inventario. Aun así, la coexistencia sigue siendo una realidad; muchas instalaciones ejecutan columnas vertebrales de fibra, 5G privado para flujos críticos de latencia y LoRaWAN para telemetría a nivel de patio. Surgen orquestadores de conectividad unificada para reducir el OPEX, una evolución esencial a medida que el mercado de internet industrial de las cosas busca escala.

Por Vertical de Usuario Final: La Salud Crece con Fuerza Impulsada por los Mandatos de Serialización

La fabricación retuvo el 41,84% del gasto en 2025, dividido entre ensamblaje discreto y procesamiento continuo. Sin embargo, la salud y los productos farmacéuticos están preparados para el ascenso más pronunciado con una CAGR del 24,91% porque la serialización a nivel de unidad bajo la DSCSA y la FMD de la UE obliga a la verificación de códigos en tiempo real en las líneas de envasado. La integridad de la cadena de frío para biológicos y vacunas de ARNm exige un registro de temperatura de alta resolución, impulsando la demanda de sensores inalámbricos. El petróleo y el gas priorizan la integridad de los oleoductos en vastas geografías, aprovechando los enlaces satelitales LPWAN, mientras que las empresas de servicios públicos digitalizan las redes de distribución para equilibrar las energías renovables.

El transporte y la logística integran la telemática para reducir el combustible y limitar el deterioro. Las empresas mineras automatizan los camiones de acarreo en zonas explosivas, requiriendo diseños intrínsecamente seguros certificados según las normas IECEx. En todos los sectores, el valor migra desde el monitoreo rutinario hacia flujos de trabajo predictivos, de cumplimiento y de optimización, aumentando los ingresos totales direccionables. Estas dinámicas anclan el crecimiento a largo plazo del mercado de internet industrial de las cosas.

Análisis Geográfico

América del Norte comandó el 36,53% de los ingresos en 2025 gracias a una base de fabricación avanzada, abundante inversión de capital de riesgo y desembolsos federales de I+D a través de la Ley CHIPS y los institutos de Fabricación EE. UU. La relocalización atrae líneas automotrices y electrónicas hacia México y Canadá, donde las adaptaciones de fábricas inteligentes se alinean con los mandatos de justo a tiempo. Las preocupaciones de ciberseguridad ralentizan algunas conversiones en entornos heredados, aunque los retornos del mantenimiento predictivo generalmente superan el riesgo.

Se prevé que Asia-Pacífico crezca a una CAGR del 25,99%, el ritmo más rápido entre las regiones. Los incentivos provinciales de China reembolsan el CAPEX de fábricas inteligentes, el esquema PLI de India subsidia la infraestructura de IIoT, y la Sociedad 5.0 de Japón enmarca la convergencia ciberfísica. Corea del Sur asignó KRW 500 mil millones para conectar 10.000 pymes antes de 2027. Australia y Nueva Zelanda enfatizan la minería y la agricultura, donde la economía del IoT favorece un gasto elevado por sitio.

Europa mantiene una inversión considerable a través de Horizonte Europa y las subvenciones nacionales de la Industria 4.0.[3]Declaración de Agencia, "Marco de Horizonte Europa", Comisión Europea, ec.europa.eu Alemania lidera con clústeres piloto de IA en el borde, Francia invierte en sistemas de cumplimiento farmacéutico e Italia moderniza las máquinas herramienta de las pymes. El Reino Unido financia la fabricación digital cibersegura en medio de los impulsos de resiliencia de la cadena de suministro. Oriente Medio pilota el IIoT en los parques industriales de la Visión Arabia Saudita 2030, mientras que la adopción en África y América del Sur se concentra en torno a la minería sudafricana, el agronegocio brasileño y la energía argentina, obstaculizada por la conectividad y las fluctuaciones cambiarias, aunque posicionada para ponerse al día a medida que caen los precios del backhaul satelital.

Panorama Competitivo

El mercado de internet industrial de las cosas sigue siendo moderadamente fragmentado; ningún proveedor supera el 10% de participación. Siemens, ABB, Schneider Electric y Rockwell Automation venden análisis adicionales sobre bases de PLC instaladas, mientras que AWS IoT y Microsoft Azure IoT atraen proyectos de nueva construcción al abstraer la complejidad del hardware. Las empresas de semiconductores Intel, NXP e Infineon integran motores de inferencia y enclaves seguros dentro de los microcontroladores, permitiendo a los fabricantes de equipos originales tomar decisiones de menos de un milisegundo sin aceleradores externos.

Las solicitudes de patentes en redes sensibles al tiempo e IA en el borde han aumentado un 40% desde 2024, ya que los estándares IEEE 802.1 otorgan a Ethernet un comportamiento determinista anteriormente reservado para buses propietarios. Los hiperescaladores adquieren software de dominio; AWS adquirió un proveedor de SCADA en 2024, cerrando las brechas de conocimiento en tecnología operativa. Quedan espacios en blanco en soluciones verticalizadas como la serialización farmacéutica y el análisis de redes de energía renovable, donde las plataformas genéricas carecen de flujos de trabajo integrados. Los nuevos participantes más pequeños ganan garantizando tiempo de actividad o ahorro de energía, moviendo los ingresos hacia resultados en lugar de licencias.

La especificación de Arquitectura Unificada de la Fundación OPC gana tracción como capa neutral, aunque los proveedores aún añaden extensiones propietarias. Las barreras de entrada al mercado se reducen mediante la modularidad de chiplets y los microservicios nativos de la nube, aunque la escasez de habilidades de integración y las preocupaciones de seguridad preservan una concentración moderada. En general, el mercado de internet industrial de las cosas obtiene una puntuación de 6 en la escala de concentración porque los cinco principales proveedores controlan aproximadamente el 60% de los ingresos, dejando un espacio notable para los innovadores de nicho.

Líderes de la Industria de Internet Industrial de las Cosas (IIoT)

Siemens AG

Cisco Systems Inc.

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Siemens y NVIDIA se asociaron para integrar Omniverse en Siemens Xcelerator, habilitando la visualización de gemelos digitales basada en física que reduce los ciclos de prototipo entre un 30% y un 40%.

- Enero de 2026: ABB adquirió una empresa europea de seguridad en tecnología operativa por USD 180 millones, reforzando la protección para sitios en entornos heredados.

- Diciembre de 2025: Schneider Electric lanzó EcoStruxure Automation Expert 2.0, compatible con IEC 61499 y que desacopla la lógica del hardware.

- Noviembre de 2025: AWS abrió una zona Wavelength con Verizon en Detroit, proporcionando latencia de borde inferior a 10 ms para la inspección visual automotriz.

Alcance del Informe Global del Mercado de Internet Industrial de las Cosas (IIoT)

El IoT es una red de objetos conectados a internet. Estos objetos recopilan e intercambian datos utilizando sensores integrados en ellos. Los sistemas de IoT conectan dispositivos especializados diseñados para propósitos específicos con programabilidad y personalización limitadas. Además, los sistemas de IoT también almacenan y procesan datos de manera distribuida.

El Informe del Mercado de Internet Industrial de las Cosas (IIoT) está segmentado por Componente (Hardware, Software, Servicios y Conectividad), Modelo de Implementación (En Sitio, Nube e Híbrido/Borde-Nube), Tecnología de Conectividad (Cableada, Inalámbrica de Corto Alcance, Celular y LPWAN), Vertical de Usuario Final (Fabricación Discreta, Fabricación de Procesos, Petróleo y Gas, y Más), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios y Conectividad |

| En Sitio |

| Nube |

| Híbrido / Borde-Nube |

| Cableada (Ethernet, PROFINET, Modbus-TCP) |

| Inalámbrica de Corto Alcance (BLE, Wi-Fi 6/6E) |

| Celular (4G LTE-M, 5G Privado) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT) |

| Fabricación Discreta |

| Fabricación de Procesos |

| Petróleo y Gas |

| Servicios Públicos (Energía, Agua) |

| Transporte y Logística |

| Minería y Metales |

| Salud y Productos Farmacéuticos |

| Otras Verticales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios y Conectividad | ||

| Por Modelo de Implementación | En Sitio | |

| Nube | ||

| Híbrido / Borde-Nube | ||

| Por Tecnología de Conectividad | Cableada (Ethernet, PROFINET, Modbus-TCP) | |

| Inalámbrica de Corto Alcance (BLE, Wi-Fi 6/6E) | ||

| Celular (4G LTE-M, 5G Privado) | ||

| LPWAN (LoRaWAN, Sigfox, NB-IoT) | ||

| Por Vertical de Usuario Final | Fabricación Discreta | |

| Fabricación de Procesos | ||

| Petróleo y Gas | ||

| Servicios Públicos (Energía, Agua) | ||

| Transporte y Logística | ||

| Minería y Metales | ||

| Salud y Productos Farmacéuticos | ||

| Otras Verticales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de internet industrial de las cosas entre 2026 y 2031?

Se prevé que el mercado de internet industrial de las cosas crezca a una CAGR del 24,19% durante 2026-2031.

¿Qué segmento de componentes se está expandiendo más rápido que el hardware?

Se proyecta que los servicios y la conectividad crezcan a una CAGR del 24,87%, superando las ventas de hardware.

¿Por qué las implementaciones híbridas/borde-nube prevalecen sobre los modelos de nube pura o en sitio?

Las configuraciones híbridas equilibran la soberanía de datos para los parámetros de proceso propietarios con la elasticidad de la nube para los análisis no críticos, impulsando una CAGR del 25,11%.

¿Cómo benefician las redes 5G privadas a los sitios industriales?

El espectro dedicado ofrece latencia inferior a 10 ms y alta densidad de dispositivos, habilitando la automatización de bucle cerrado y las flotas de robots móviles.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Asia-Pacífico está en camino de alcanzar una CAGR del 25,99%, impulsada por los subsidios en China, India, Corea del Sur y Japón.

¿Qué papel desempeñan los aceleradores de IA en el borde basados en chiplets en el IIoT?

La modularidad de chiplets triplica la eficiencia de inferencia, reduce el riesgo de la cadena de suministro y admite la inspección de calidad en tiempo real en el borde de la red.

Última actualización de la página el: