Tamaño y Participación del Mercado de Internet de las Cosas en Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

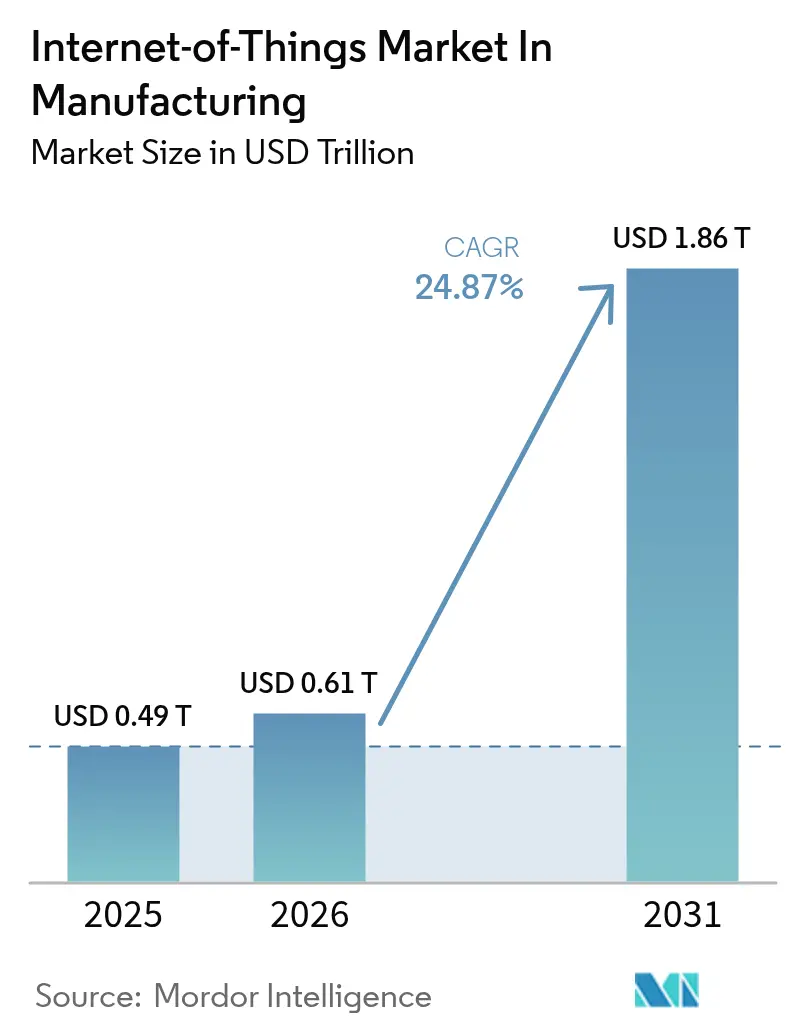

| Tamaño del Mercado (2026) | 0.61 Billones de dólares |

| Tamaño del Mercado (2031) | 1.86 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.87% CAGR |

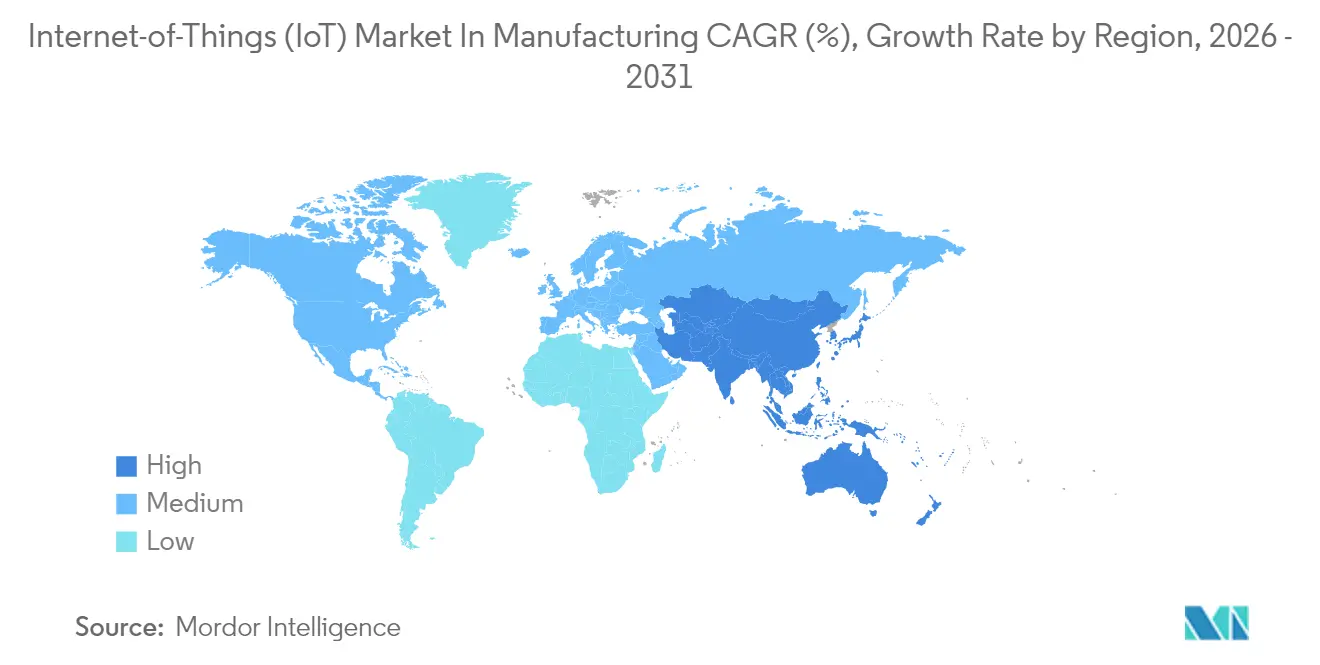

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Cosas en Manufactura por Mordor Intelligence

Se espera que el tamaño del mercado de Internet de las Cosas en la manufactura crezca de 0,49 billones de USD en 2025 a 0,61 billones de USD en 2026, y se prevé que alcance 1,86 billones de USD en 2031 a una CAGR del 24,87% durante 2026-2031. El aumento de las inversiones en equipos conectados, la infraestructura inalámbrica de baja latencia y la automatización basada en datos están acelerando colectivamente la transformación digital en plantas de todo el mundo. Los fabricantes están priorizando el mantenimiento predictivo, la analítica habilitada en el borde y los proyectos de trazabilidad digital, ya que estos casos de uso mejoran la productividad, reducen el tiempo de inactividad y mejoran el cumplimiento normativo. La demanda se ve reforzada además por el despliegue de redes 5G privadas en zonas industriales clave, el crecimiento de los contratos de Equipos como Servicio que convierten el gasto de capital en gasto operativo, y el comprobado retorno de la inversión de los ahorros energéticos habilitados por IoT. Al mismo tiempo, la escasez de componentes y las limitaciones de las redes heredadas siguen frenando los despliegues en determinadas instalaciones de tipo brownfield.

Conclusiones Clave del Informe

- Por componente, el software representó el 50,60% de la participación del mercado de Internet de las Cosas en la manufactura en 2025, mientras que se proyecta que los servicios registren la CAGR más rápida del 22,95% entre 2026 y 2031.

- Por tecnología de conectividad, las soluciones inalámbricas capturaron el 63,40% de la participación en ingresos en 2025; se espera que las conexiones 5G avancen a una CAGR del 37,8% hasta 2031.

- Por modelo de implementación, las implementaciones en la nube representaron el 56,30% del tamaño del mercado de Internet de las Cosas en la manufactura en 2025, con arquitecturas híbridas/de borde-nube expandiéndose a una CAGR del 29,2% hasta 2031.

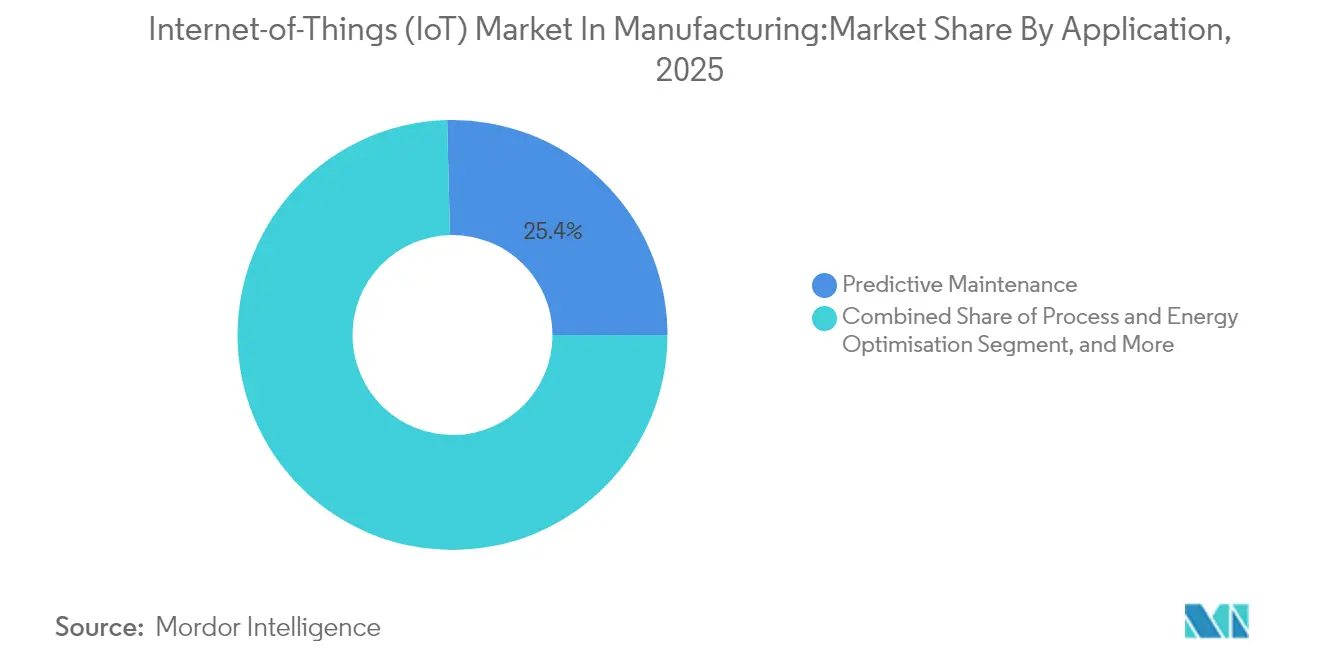

- Por aplicación, el mantenimiento predictivo representó el 25,40% del tamaño del mercado de Internet de las Cosas en la manufactura en 2025; las aplicaciones de rendimiento de activos y optimización de OEE son las de mayor crecimiento con una CAGR del 28,9% durante 2026-2031.

- Por vertical de usuario final, la fabricación automotriz y de vehículos eléctricos lideró con el 21,05% de la participación del mercado de Internet de las Cosas en la manufactura en 2025, mientras que se prevé que los productos farmacéuticos y las ciencias de la vida crezcan a una CAGR del 26,1% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 32,95% en 2025; se prevé que Asia Pacífico registre la CAGR más rápida del 25,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Internet de las Cosas en Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de redes 5G privadas y LPWAN en fábricas de manufactura discreta de Alemania y Japón | +6.20% | Alemania, Japón, con extensión a Corea del Sur y China | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad digital de la UE/EE. UU. que impulsan la adopción de sensores | +5.40% | Unión Europea, Estados Unidos | Corto plazo (≤ 2 años) |

| Modelos de Equipos como Servicio que requieren medición IoT integrada | +4.80% | América del Norte, adopción temprana en Europa Occidental | Mediano plazo (2-4 años) |

| Dispositivos portátiles de seguridad laboral obligatorios en Australia y Canadá | +3.50% | Australia, Canadá, expansión a la UE y el Reino Unido | Corto plazo (≤ 2 años) |

| Analítica híbrida de borde-nube para la toma de decisiones en tiempo real | NA | Global | Mediano plazo (2-4 años) |

| Integración de gemelos digitales para la optimización de procesos | NA | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de redes 5G privadas y LPWAN en fábricas de manufactura discreta de Alemania y Japón

La introducción de redes 5G privadas y LPWAN está transformando los pisos de producción en Alemania y Japón. Una latencia inferior a 10 ms para el 99,99% de los paquetes soporta celdas robóticas de tiempo crítico, mientras que la segmentación de red garantiza un rendimiento determinístico para las cámaras de inspección de calidad. Los fabricantes automotrices que adoptan bancos de prueba 5G reportan saltos de productividad de hasta el 245% y reducciones de costos operativos de hasta el 90% gracias al mantenimiento predictivo y los bucles de retrabajo automatizados.[1]Ericsson, "Casos de Estudio de Fábricas Inteligentes 5G," ericsson.com Los servidores de borde conectados a las redes privadas permiten la analítica en sitio, eliminando los viajes de ida y vuelta a la nube y manteniendo la soberanía de los datos.

Mandatos de trazabilidad digital de la UE/EE. UU. que impulsan la adopción de sensores

El Pasaporte Digital de Producto de la UE y las normas comparables de EE. UU. requieren datos serializados del ciclo de vida para cada bien industrial. Los fabricantes están incorporando sensores IoT para registrar automáticamente la procedencia, la composición y los parámetros del proceso. Los pioneros logran un 25% menos de paradas no planificadas y un 30% menos de inventario gracias a que el flujo de materiales en tiempo real es visible en todos los sitios.[2]EE Times Europe Staff, "El Pasaporte Digital de Producto impulsa la demanda de sensores," eetimes.eu Más allá del cumplimiento normativo, la misma infraestructura alimenta paneles de mejora continua que exponen cuellos de botella para su remediación inmediata.

Modelos de Equipos como Servicio que requieren medición IoT integrada

Los fabricantes de equipos originales de América del Norte alquilan cada vez más equipos bajo contratos basados en resultados. Las máquinas se entregan con medidores de uso y sensores de rendimiento que alimentan motores de facturación y portales de analítica. Este cambio del gasto de capital al gasto operativo mejora el flujo de caja para los clientes y crea ingresos de tipo anualidad para los proveedores. Los datos de IoT también permiten el servicio de campo proactivo, mejorando el tiempo de actividad y la satisfacción del cliente.

Dispositivos portátiles de seguridad laboral obligatorios en Australia y Canadá

Los equipos de protección personal industriales ahora incorporan sensores ambientales y biométricos. Las regulaciones en Australia y Canadá obligan a los empleadores a implementar dispositivos que alerten sobre estrés por calor, gas tóxico o fatiga. Los datos de los sensores se dirigen a paneles de seguridad, ayudando a los gerentes a rediseñar tareas o rotar al personal antes de que ocurran incidentes. La Organización Internacional del Trabajo confirma que los equipos de protección personal conectados están redefiniendo los programas de salud ocupacional en todo el mundo.[3]Organización Internacional del Trabajo, "Dispositivos Portátiles Conectados y Seguridad en el Lugar de Trabajo," ilo.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agotamiento de direcciones IPv4 en plantas heredadas de India | -3.20% | India y regiones similares en rápida industrialización | Mediano plazo (2-4 años) |

| Escasez de chipsets certificados TSN para Ethernet de modernización | -2.10% | Europa, América del Norte, Global | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas de control obsoletos | NA | Instalaciones brownfield globales | Mediano plazo (2-4 años) |

| Brecha de habilidades en analítica industrial avanzada | NA | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Agotamiento de direcciones IPv4 en plantas heredadas de India

Las instalaciones brownfield dependen de sistemas de control obsoletos que no pueden acomodar la avalancha de nuevos dispositivos. Los bloques IPv4 están agotados, y las actualizaciones a IPv6 cuestan en promedio 2,4 millones de USD por gran empresa, incluyendo firmware, capacitación y subsidios por tiempo de inactividad. Estos gastos y obstáculos de integración retrasan los despliegues masivos de sensores en el corredor manufacturero de rápido crecimiento de India.

Escasez de chipsets certificados TSN para Ethernet de modernización

Los fabricantes que planean actualizaciones de Ethernet determinístico enfrentan tiempos de entrega de chips prolongados porque los sectores automotriz, de electrónica de consumo e industrial compiten por el mismo silicio listo para TSN. Sin ranuras de entrega garantizadas, muchas plantas posponen la modernización de la red o implementan pasarelas provisionales que no pueden cumplir con los requisitos de tiempo real.[4]Siemens AG, "Declaración sobre Disponibilidad de Chipsets TSN," siemens.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El software ancla el valor basado en datos

El software representó el 50,60% de la participación del mercado de Internet de las Cosas en la manufactura en 2025 y sigue siendo la capa de inteligencia que convierte los flujos de datos brutos de los sensores en recomendaciones accionables. Las plataformas de gestión de dispositivos dominan porque las fábricas necesitan incorporación segura, actualizaciones de firmware y aplicación de políticas para miles de nodos heterogéneos. Los motores de analítica forman el nicho de mayor crecimiento, reflejando la demanda de predicción de fallos, perspectivas de rendimiento de activos y controles de procesos adaptativos. Se prevé que los ingresos por servicios superen tanto al hardware como al software con una CAGR del 22,95% de 2026 a 2031, a medida que los integradores orquestan complejas modernizaciones y programas de capacitación. Las pasarelas y los PC industriales siguen sustentando el nivel de borde, mientras que los precios unitarios de los sensores continúan disminuyendo y desbloqueando nuevos puntos de medición. El hardware sigue siendo indispensable para la detección y actuación física, aunque el enfoque de inversión está cambiando hacia pilas de software flexibles basadas en suscripción.

Los integradores de sistemas ahora ensamblan bloques de construcción componibles procedentes de amplios ecosistemas en lugar de suites monolíticas. Ese cambio mejora la interoperabilidad y acelera los despliegues de prueba de concepto. Los módulos de ciberseguridad se incluyen con cada nueva versión de software porque las superficies de ataque crecen con el número de dispositivos. Los fabricantes dependen cada vez más de socios de servicios gestionados para la supervisión 24/7 y la aplicación de parches de día cero, estrechando el vínculo entre las tarifas recurrentes de software y la disponibilidad garantizada de la línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Las soluciones inalámbricas reconfiguran las redes de fábrica

Los enlaces inalámbricos capturaron el 63,40% de los ingresos por conectividad en 2025. Dentro de la cesta, se prevé que el 5G se dispare a una CAGR del 37,8% porque su combinación de 1 Gb/s de rendimiento, latencia inferior a 10 ms y segmentación de red soporta la visión artificial, los robots móviles y el mantenimiento asistido por realidad aumentada. Las variantes LPWAN como NB-IoT y LoRaWAN abordan los sensores con restricciones de energía que transmiten pequeños paquetes a distancias de escala kilométrica. La columna vertebral cableada mantiene un papel firme donde la interferencia electromagnética es alta o el comportamiento determinístico es obligatorio; las actualizaciones TSN extienden el Ethernet estándar a la sincronización de microsegundos. La coexistencia de 5G y Ethernet determinístico dentro de la misma planta permite niveles de servicio escalonados sin cableado duplicado.

Los módulos Bluetooth LE de corto alcance cuestan centavos y desempeñan roles especializados como etiquetas de identificación de herramientas o servicios de localización de operadores. Los perfiles emergentes de convergencia 5G-TSN prometen cobertura de red única tanto para bucles de control de movimiento como para retorno de datos a la nube, simplificando los armarios de conmutación. Sin embargo, la escasez de silicio y las colas de certificación ralentizan la adopción de estos chips avanzados, destacando la importancia de las arquitecturas de múltiples rutas que pueden recurrir a protocolos heredados durante las crisis de suministro.

Por Modelo de Implementación: Las arquitecturas híbridas de borde-nube se aceleran

Las plataformas en la nube entregaron el 56,30% del tamaño del mercado de Internet de las Cosas en la manufactura en 2025. Permiten la gestión centralizada de flotas, el cómputo elástico y el entrenamiento de modelos de inteligencia artificial sin servidores pesados en el sitio. No obstante, las inspecciones sensibles a la latencia y la autonomía del piso de planta impulsan una CAGR del 29,2% para las soluciones híbridas de borde-nube hasta 2031. En estas configuraciones, un nodo en sitio preprocesa datos de video y vibración, enviando solo resúmenes condensados o excepciones a la nube. El patrón salvaguarda las operaciones cuando fallan los enlaces externos y mantiene los conjuntos de datos confidenciales detrás de los cortafuegos de la fábrica.

Las cargas de trabajo de borde ahora incluyen control de bucle cerrado, detección de anomalías y marcado de tiempo de microsegundos. La coubicación de bases de datos históricas y aceleradores de inferencia de inteligencia artificial reduce el uso de ancho de banda y ayuda a las empresas a cumplir con las leyes de soberanía de datos. Las implementaciones en sitio persisten en defensa, productos farmacéuticos y programas de alta confidencialidad, aunque cada vez más exponen interfaces de programación de aplicaciones orientadas al norte para el intercambio selectivo de datos. Los proveedores responden con licencias modulares, lo que permite a los clientes migrar cargas de trabajo entre ubicaciones de borde, nube privada y nube pública sin reescribir código.

Por Aplicación: El mantenimiento predictivo lidera la adopción temprana

El mantenimiento predictivo reclamó el 25,40% del tamaño del mercado de Internet de las Cosas en la manufactura en 2025 porque ofrece un retorno claro al reducir las reparaciones de emergencia y el consumo de repuestos. Los sensores de vibración, temperatura y análisis de aceite transmiten datos a modelos de inteligencia artificial que detectan el desgaste de rodamientos o la pérdida de lubricación con semanas de anticipación. Las empresas reportan reducciones de costos de mantenimiento de hasta el 40% y recortes de tiempo de inactividad del 50% tras adoptar el servicio basado en condición. Esos logros motivan a los equipos directivos a expandir los proyectos piloto de IoT hacia módulos de OEE, gestión de energía y analítica de calidad. El rendimiento de activos y la optimización de OEE es el segmento de mayor crecimiento, con una CAGR del 28,9% entre 2026 y 2031.

Estos paneles combinan métricas de salud de equipos, tiempo de ciclo y rendimiento a la primera para exponer pérdidas ocultas. Las suites de eficiencia energética monitorean fugas de aire comprimido, derivas de temperatura en hornos y consumos de energía en reposo, desbloqueando ahorros que repercuten directamente en los resultados. Las herramientas de visibilidad de la cadena de suministro integran sensores de trabajo en proceso, seguimiento de vehículos de guiado automático y portales de proveedores para reducir los amortiguadores de materiales y los plazos de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El sector automotriz impulsa la transformación digital

Las plantas automotrices y de vehículos eléctricos representaron el 21,05% de los ingresos de 2025, ya que sus líneas complejas y con múltiples variantes se benefician más de la automatización flexible y los gemelos digitales. Las réplicas virtuales permiten a los ingenieros evaluar cambios de herramientas o actualizaciones de software antes de implementarlos en producción, acortando los ciclos de lanzamiento y mejorando la calidad a la primera. Las fábricas de electrónica y semiconductores les siguen de cerca porque las tolerancias submicrométrica y las condiciones de sala limpia exigen detección ambiental continua y metrología en línea. Se espera que las empresas farmacéuticas y de ciencias de la vida registren la CAGR más alta del 26,1% hasta 2031.

Los registros de auditoría regulatoria, el monitoreo de cadena de frío y el seguimiento de lotes de terapia génica dependen de sensores conectados. Los fabricantes de alimentos, bebidas y bienes de consumo de alta rotación implementan IoT para hacer cumplir el cumplimiento de HACCP y rastrear alérgenos. Los fabricantes de maquinaria pesada están pivotando hacia contratos de tiempo de actividad plurianuales respaldados por telemetría a bordo, convirtiendo las ventas únicas tradicionales en relaciones centradas en el servicio que aumentan los márgenes de por vida.

Análisis Geográfico

América del Norte generó el 32,95% de los ingresos de 2025 del mercado de Internet de las Cosas en la manufactura. La adopción temprana, los sólidos ecosistemas de tecnología de la información industrial e incentivos fiscales para la automatización impulsan los despliegues. Las fábricas de EE. UU. implementan IoT para compensar la escasez de mano de obra calificada y recuperar líneas de productos repatriadas. Los fabricantes de equipos originales integran cada vez más hardware de medición para soportar modelos de alquiler basados en uso, profundizando los vínculos proveedor-cliente y suavizando el flujo de caja.

Se proyecta que Asia Pacífico crezca a una CAGR del 25,18% de 2026 a 2031, la más rápida del mundo. China financia parques de manufactura inteligente a escala nacional, mientras que Japón combina el 5G con la robótica para mantener la producción a pesar del declive demográfico. Los programas de fábrica digital de India avanzan, aunque el agotamiento de IPv4 en instalaciones brownfield ralentiza los despliegues a hiperescala hasta que lleguen pasarelas IPv6 asequibles. Corea del Sur aprovecha su infraestructura de telecomunicaciones para pilotar robots colaborativos habilitados por 5G y control de calidad impulsado por inteligencia artificial en líneas de electrónica de alta gama. Europa mantiene una participación considerable a medida que los incentivos de Industrie 4.0 de Alemania, Alliance Industrie du Futur de Francia y Transición 4.0 de Italia cofinancian actualizaciones. El requisito del Pasaporte Digital de Producto de la UE obliga a las redes de sensores a capturar la genealogía de los materiales. Los proveedores locales defienden plataformas de arquitectura abierta que protegen la soberanía digital y reducen la dependencia de nubes no europeas. Los países nórdicos priorizan las operaciones energéticamente eficientes, mientras que el sur de Europa canaliza los fondos de recuperación hacia la modernización de la automatización. Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, canaliza los planes de diversificación hacia zonas de manufactura avanzada equipadas con redes 5G privadas de campus. En África, Sudáfrica pilota modernizaciones de plantas inteligentes donde la conectividad es estable, sentando precedentes para las economías vecinas.

Panorama Competitivo

La competencia abarca incumbentes de automatización industrial, proveedores de nube a hiperescala, operadores de telecomunicaciones y proveedores de software especializados. Siemens, ABB y Rockwell Automation explotan décadas de equipos de tecnología operativa instalados y un profundo conocimiento de procesos para vender complementos de IoT de forma cruzada. Microsoft, IBM y AWS atraen a los mismos clientes con analítica nativa de la nube, cadenas de herramientas de inteligencia artificial y conectores de datos prediseñados. Los operadores de telecomunicaciones empaquetan segmentos de red privada gestionada con garantías de latencia respaldadas por acuerdos de nivel de servicio, posicionándose como proveedores llave en mano para fábricas inteligentes de nueva construcción.

Los actores de plataforma pivotan de las licencias perpetuas hacia paquetes de suscripción que cubren actualizaciones de software, parches de ciberseguridad y garantías de rendimiento. Las alianzas estratégicas proliferan: los proveedores de automatización se asocian con distribuidores de Linux de código abierto para contenerizar la lógica de control, y los fabricantes de pasarelas certifican módulos para múltiples pilas de hiperescaladores. Las empresas emergentes de inteligencia artificial en el borde logran victorias donde la inspección visual en tiempo real exige unidades de procesamiento gráfico integradas. Mientras tanto, las empresas especializadas en kits de sensores de modernización apuntan a plantas de nivel medio que carecen de fondos para el reemplazo total de líneas.

Las consolidaciones respaldadas por capital privado agrupan a los productores de hardware de sensores para ganar escala y poder de negociación frente a la escasez de semiconductores. Los grandes conglomerados desinvierten en unidades de negocio no esenciales para agudizar el enfoque en automatización, aviación o temas de transición energética. Los proveedores se diferencian a través de aplicaciones verticales —cadena de frío farmacéutica, analítica de arco de soldadura o predicción de defectos en fundición a presión— en lugar de nubes de dispositivos genéricas. La integración de la inteligencia artificial con IoT, a menudo denominada AIoT, se convierte en la característica decisiva porque los algoritmos que reducen a la mitad el tiempo de inactividad no planificado aseguran el patrocinio de la alta dirección.

Líderes de la Industria de Internet de las Cosas en Manufactura

Cisco Systems Inc.

IBM Corporation

Siemens AG

Microsoft Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Verizon Communications fue reconocida como Líder en el Cuadrante Mágico para conectividad IoT gestionada, subrayando sus avances en servicios de red habilitados por inteligencia artificial para clientes industriales.

- Marzo de 2025: Honeywell anunció una reorientación estratégica centrada en automatización, aviación y transición energética, respaldada por la plataforma IoT Honeywell Forge que continúa registrando un crecimiento de dos dígitos.

- Marzo de 2025: Schneider Electric amplió la capacidad de manufactura en EE. UU. para satisfacer la creciente demanda de clientes de centros de datos, reforzando su portafolio EcoStruxure para fábricas conectadas.

- Enero de 2025: Microsoft introdujo Azure Digital Twins para el mantenimiento predictivo y la optimización proactiva en la manufactura, permitiendo el análisis de datos en tiempo real y la reducción del tiempo de inactividad a través de modelos IoT conectados.

Alcance del Informe del Mercado Global de Internet de las Cosas en Manufactura

El mercado de Internet de las Cosas (IoT) en la manufactura está agregando valor a los fabricantes al ayudarlos a tomar las decisiones correctas en cuanto a tiempo de entrega, demanda, inventario disponible, desabastecimiento, visibilidad del producto, rotación de inventario, pronóstico y ventas. También ayuda al fabricante a conectarse tanto con los consumidores aguas arriba como con los proveedores aguas abajo, mejorando las relaciones con los proveedores.

El mercado de Internet de las Cosas (IoT) en la manufactura está segmentado por software (seguridad de aplicaciones, gestión y analítica de datos, monitoreo, gestión de redes y otro software), conectividad (red satelital, red celular, RFID, NFC, Wi-Fi y otras conectividades), servicios (profesionales, integración y despliegue de sistemas, gestionados y otros servicios), aplicación (optimización de procesos, mantenimiento predictivo, gestión de activos, gestión de la fuerza laboral, gestión de emergencias e incidentes, gestión de logística y cadena de suministro, y gestión de inventario), vertical de usuario final (automotriz, equipos de alimentos y agricultura, equipos industriales, equipos de electrónica y comunicaciones, equipos de productos químicos y materiales, y otros verticales de usuario final), y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, España y Resto de Europa), Asia Pacífico (India, China, Japón y Resto de Asia-Pacífico), y América Latina (Brasil, Argentina y Resto de América Latina), y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Sensores y Actuadores |

| Etiquetas RFID y BLE | |

| Pasarelas Industriales y Dispositivos de Borde | |

| Controladores Lógicos Programables y PC Industriales | |

| Software | Gestión de Dispositivos y Redes |

| Gestión y Analítica de Datos | |

| Seguridad de Aplicaciones | |

| Servicios | Consultoría Profesional |

| Integración y Despliegue de Sistemas | |

| Servicios Gestionados |

| Cableada | Ethernet Industrial (Profinet, EtherCAT, Modbus-TCP) |

| Redes de Tiempo Sensible (TSN) | |

| Inalámbrica | Wi-Fi 6/6E |

| Celular (4G/LTE, 5G) | |

| LPWAN (NB-IoT, Cat-M, LoRa) | |

| Corto Alcance (Bluetooth LE, Zigbee) | |

| Plataformas Satelitales y de Gran Altitud |

| En Sitio |

| Nube |

| Híbrido / Borde-Nube |

| Mantenimiento Predictivo |

| Rendimiento de Activos y Optimización de OEE |

| Optimización de Procesos y Energía |

| Gestión de la Fuerza Laboral y Seguridad |

| Visibilidad de la Cadena de Suministro y Logística |

| Analítica de Calidad y Cumplimiento |

| Fabricación Automotriz y de Vehículos Eléctricos |

| Electrónica y Semiconductores |

| Alimentos, Bebidas y Bienes de Consumo de Alta Rotación |

| Productos Químicos y Materiales |

| Maquinaria Pesada y Equipos Industriales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Metales y Minería |

| Otros (Textiles, Papel y Celulosa, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico |

| Por Componente | Hardware | Sensores y Actuadores |

| Etiquetas RFID y BLE | ||

| Pasarelas Industriales y Dispositivos de Borde | ||

| Controladores Lógicos Programables y PC Industriales | ||

| Software | Gestión de Dispositivos y Redes | |

| Gestión y Analítica de Datos | ||

| Seguridad de Aplicaciones | ||

| Servicios | Consultoría Profesional | |

| Integración y Despliegue de Sistemas | ||

| Servicios Gestionados | ||

| Por Tecnología de Conectividad | Cableada | Ethernet Industrial (Profinet, EtherCAT, Modbus-TCP) |

| Redes de Tiempo Sensible (TSN) | ||

| Inalámbrica | Wi-Fi 6/6E | |

| Celular (4G/LTE, 5G) | ||

| LPWAN (NB-IoT, Cat-M, LoRa) | ||

| Corto Alcance (Bluetooth LE, Zigbee) | ||

| Plataformas Satelitales y de Gran Altitud | ||

| Por Modelo de Implementación | En Sitio | |

| Nube | ||

| Híbrido / Borde-Nube | ||

| Por Aplicación | Mantenimiento Predictivo | |

| Rendimiento de Activos y Optimización de OEE | ||

| Optimización de Procesos y Energía | ||

| Gestión de la Fuerza Laboral y Seguridad | ||

| Visibilidad de la Cadena de Suministro y Logística | ||

| Analítica de Calidad y Cumplimiento | ||

| Por Vertical de Usuario Final | Fabricación Automotriz y de Vehículos Eléctricos | |

| Electrónica y Semiconductores | ||

| Alimentos, Bebidas y Bienes de Consumo de Alta Rotación | ||

| Productos Químicos y Materiales | ||

| Maquinaria Pesada y Equipos Industriales | ||

| Productos Farmacéuticos y Ciencias de la Vida | ||

| Metales y Minería | ||

| Otros (Textiles, Papel y Celulosa, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Internet de las Cosas en la manufactura?

El mercado está valorado en 0,61 billones de USD en 2026 y se prevé que ascienda a 1,86 billones de USD en 2031.

¿Qué región crece más rápido durante los próximos cinco años?

Asia Pacífico registra una CAGR del 25,18% gracias a los despliegues de 5G a gran escala, los incentivos gubernamentales de fábrica digital y la rápida industrialización.

¿Por qué el software ostenta la mayor participación por componente?

El software posee el 50,60% de los ingresos de 2025 porque las capas de analítica, orquestación y visualización convierten los datos brutos de los dispositivos en inteligencia accionable.

¿Cómo ofrece retorno de la inversión el mantenimiento predictivo?

Las plantas que implementan mantenimiento guiado por sensores registran hasta un 40% de reducción de costos y un 50% menos de tiempo de inactividad, liberando capacidad sin nuevas inversiones en maquinaria.

¿Qué papel desempeñará el 5G privado en los pisos de fábrica?

Garantiza latencia de clase milisegundo y tráfico determinístico, habilitando la coordinación de robots, la inspección por visión artificial y los gemelos digitales en tiempo real.

¿Qué vertical adopta IoT de manera más agresiva?

La fabricación automotriz y de vehículos eléctricos lidera con una participación del 21,05%, impulsada por estrictos estándares de calidad y la necesidad de líneas de producción flexibles de alta variedad.

Última actualización de la página el: