Tamaño y Participación del Mercado de Internet de las Cosas en Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Cosas en Energía por Mordor Intelligence

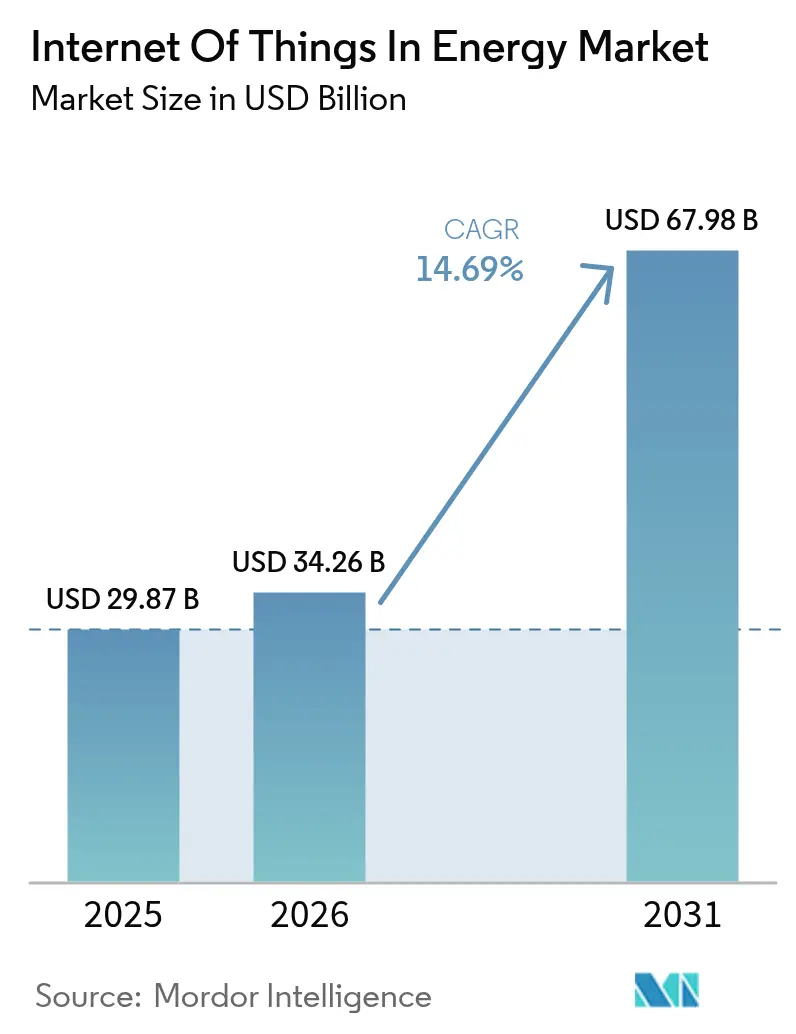

El tamaño del mercado de Internet de las Cosas en energía en 2026 se estima en USD 34,26 mil millones, creciendo desde el valor de 2025 de USD 29,87 mil millones con proyecciones para 2031 que muestran USD 67,98 mil millones, creciendo a una CAGR del 14,69% durante 2026-2031. Las empresas de servicios públicos en las principales economías están pasando del mando y control centralizado a la inteligencia distribuida para que la optimización de la red en tiempo real, el cuidado predictivo de activos y el comercio autónomo de energía puedan coexistir. El gasto de capital en medidores inteligentes, modernizaciones de subestaciones inteligentes y pilas de analítica en el borde ha aumentado porque estas inversiones reducen los minutos de interrupción y disminuyen los presupuestos de mantenimiento. Los precios de los semiconductores se han estabilizado, lo que permite que los módulos de área amplia de bajo consumo caigan por debajo del umbral de USD 3, lo que lleva la conectividad a alimentadores secundarios, granjas solares rurales y dispositivos detrás del medidor. Los operadores de redes celulares, las flotas de satélites y los proveedores privados de 5G están convergiendo en ofertas de redes híbridas que garantizan latencia determinista para los mensajes de relés de protección mientras reducen los costos de ancho de banda para el tráfico de sensores simples. Los proveedores de software han respondido incorporando kits de herramientas de IA dentro de las plataformas de rendimiento de activos para que las empresas de energía puedan predecir fallas de componentes con anticipación y monetizar los servicios de flexibilidad en los mercados mayoristas.

Conclusiones Clave del Informe

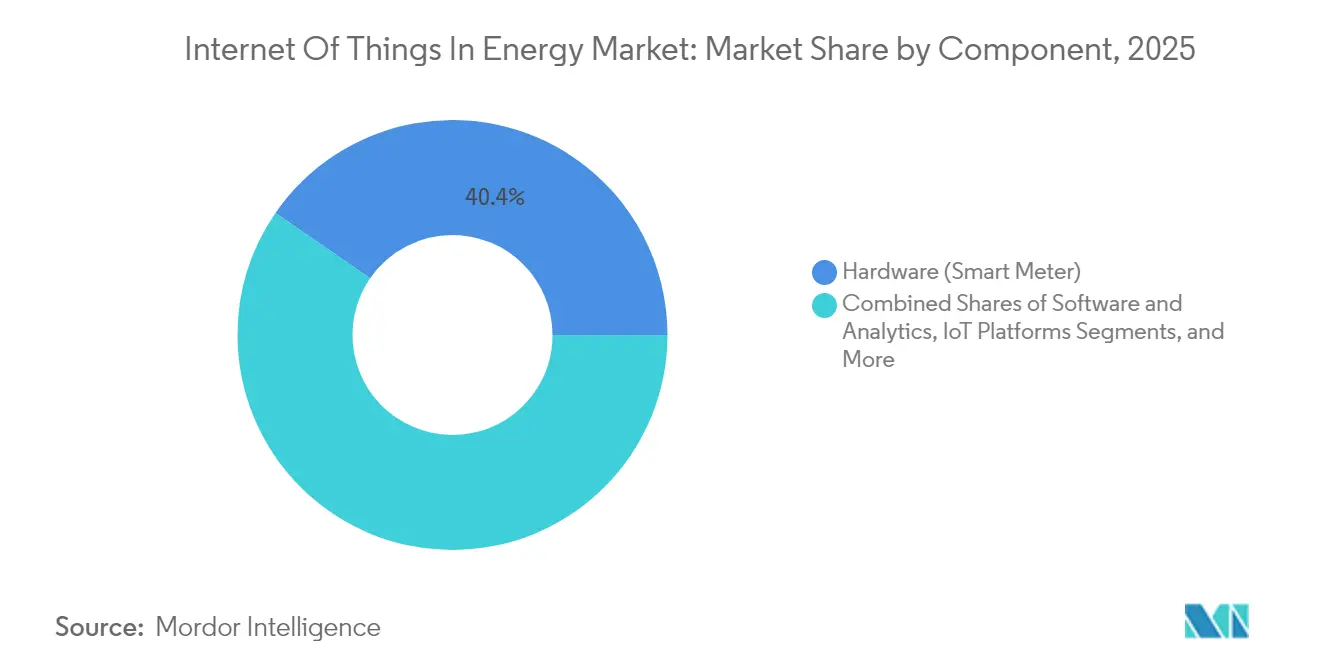

- Por componente, el hardware capturó el 40,40% de la participación del mercado de Internet de las Cosas en energía en 2025, mientras que la seguridad de IoT está preparada para expandirse a una CAGR del 17,35% hasta 2031.

- Por aplicación, el monitoreo de red inteligente lideró con una participación de ingresos del 38,10% en 2025; se proyecta que la infraestructura de vehículos eléctricos conectados registre la CAGR más rápida del 15,05% hasta 2031.

- Por tecnología de conectividad, las soluciones celulares representaron el 53,50% del tamaño del mercado de Internet de las Cosas en energía en 2025, mientras que se prevé que las conexiones de IoT satelital crezcan a una CAGR del 18,2%.

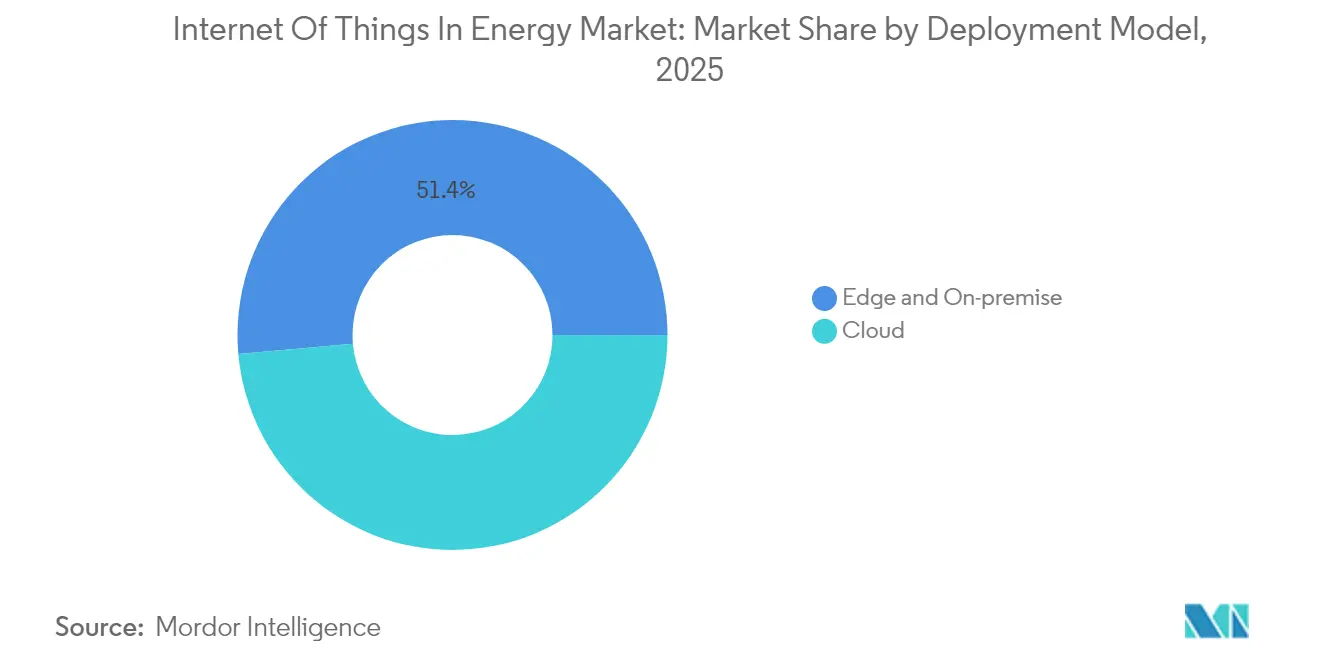

- Por modelo de implementación, las plataformas alojadas en la nube representaron el 48,60% de los ingresos en 2025 y también encabezan el crecimiento con una CAGR del 17,65% hasta 2031.

- Por usuario final, las empresas eléctricas y de gas mantuvieron una participación del 45,40% del tamaño del mercado de Internet de las Cosas en energía en 2025; las plantas de energía renovable avanzan a una CAGR del 16,05%.

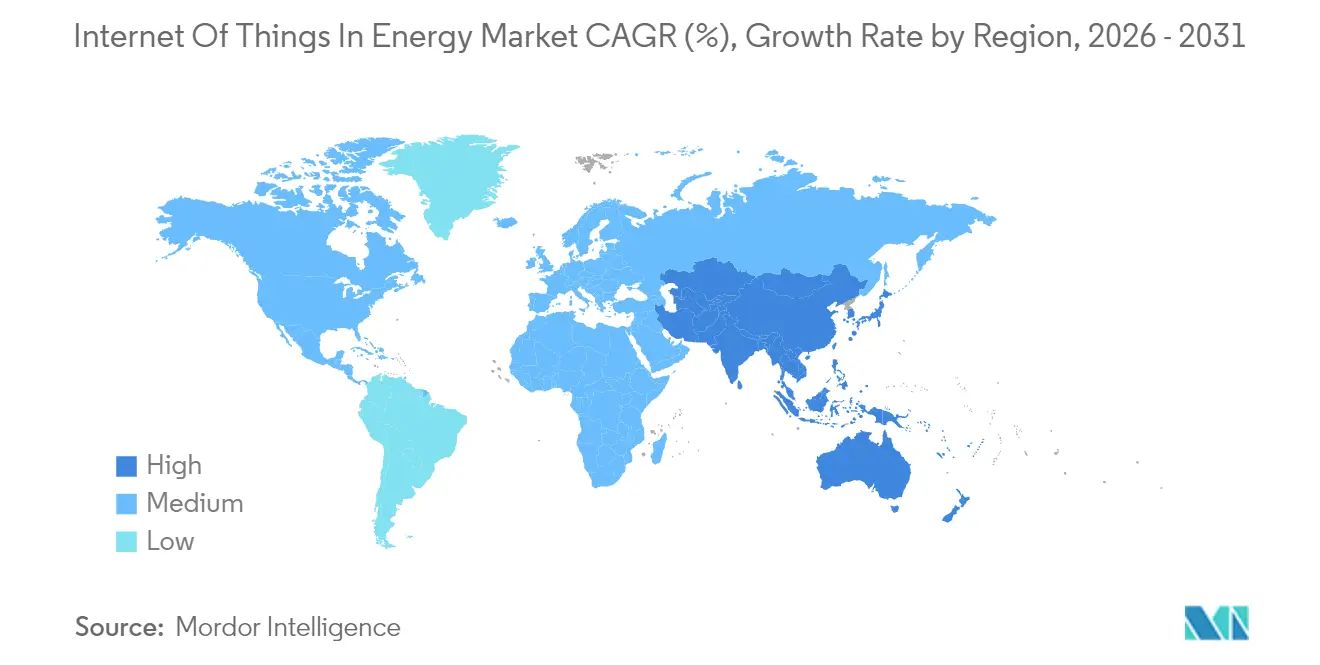

- Por geografía, América del Norte dominó con una participación del 37,60%, mientras que Asia Pacífico está en camino de lograr la CAGR más sólida del 16,58%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Internet de las Cosas en Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de medidores inteligentes en servicios públicos y mandatos de modernización de la red | +3.2% | Global, mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de costos de módulos 5G/LPWAN | +2.8% | Global, especialmente centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Necesidades de orquestación de energías renovables distribuidas | +2.1% | Europa y Asia Pacífico como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Casos de retorno de inversión en mantenimiento predictivo impulsado por IA | +1.9% | Corredores industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Monetización de la flexibilidad (V2G, energía entre pares) | +1.6% | Zonas de la UE, adopción temprana en California | Largo plazo (≥ 4 años) |

| Regulaciones de datos de contabilidad de carbono | +1.4% | UE, en expansión hacia América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Medidores Inteligentes en Servicios Públicos y Mandatos de Modernización de la Red

La infraestructura de medición avanzada obligatoria ha superado la fase piloto a medida que los reguladores exigen visibilidad de las redes de baja tensión y los resultados de la respuesta a la demanda. Honeywell y Verizon ahora incorporan radios 5G nativos en los medidores, lo que permite actualizaciones de firmware remotas, comunicación en malla autocurativa y desconexiones de servicio autónomas.[1]Honeywell International, "Honeywell Integra 5G en su Cartera de Medidores Inteligentes," honeywell.com Noruega completó los despliegues a nivel nacional, pero solo el 29,5% de los hogares verificó los datos de consumo en tiempo real, lo que subraya que la participación del consumidor y las aplicaciones intuitivas determinan si los ahorros reales se materializan. Por ello, las empresas de servicios públicos combinan el despliegue técnico con la educación al cliente, paneles de control gamificados e incentivos tarifarios. Los medidores avanzados alimentan datos de intervalo granulares a los sistemas de gestión de distribución para que la retroalimentación solar en tejados y la agrupación de vehículos eléctricos puedan pronosticarse y equilibrarse sin sobredimensionar la capacidad.

Reducción del Costo de Módulos 5G/LPWAN

La normalización del suministro de chips redujo los precios de los módulos de IoT de banda estrecha en un 28% entre 2023 y 2025, eliminando una barrera de costos clave para los despliegues de sensores de alto volumen. Las pruebas de laboratorio muestran que LTE-M ofrece mayor rendimiento y menor consumo de energía que muchos protocolos alternativos de bajo consumo, lo cual es importante cuando los cambios de batería son costosos. Los fabricantes de semiconductores están rediseñando microcontroladores con aceleración de IA integrada para que la detección de anomalías pueda ocurrir en el borde. Los equipos de investigación han demostrado que convertir las puertas de enlace LoRa en nodos de cómputo ligeros reduce el tráfico de retorno en un 70% sin romper los formatos de carga útil heredados. Las empresas de energía ahora equipan parques eólicos remotos, subestaciones rurales y conjuntos de válvulas con estos módulos, colocando la inteligencia de activos donde los camiones raramente visitan.

Necesidades de Orquestación de Energías Renovables Distribuidas

La producción variable de energía solar y eólica exige una coordinación segundo a segundo entre decenas de dispositivos dispersos a lo largo de miles de kilómetros. Las plantas de energía virtual habilitadas por cadena de bloques están agregando hogares, sitios industriales y recursos de energía comunitaria, permitiendo que los contratos inteligentes automatizados comercien capacidad excedente mientras cumplen con los códigos de red. Los ensayos nacionales de Australia sugieren que los cargadores de vehículo a red podrían superar a todas las demás clases de almacenamiento a mediados de 2030, ahorrando a los hogares USD 550 al año y reduciendo la demanda máxima regional en porcentajes de dos dígitos.[2]Agencia Australiana de Energía Renovable, "Vehículo a Red en el Mercado Nacional de Electricidad," arena.gov.au Los algoritmos cuánticos probados en modelos de microrredes han superado a las heurísticas clásicas en métricas de minimización de costos y estabilidad, insinuando una nueva pila de control para redes locales densamente malladas. Los marcos de política que abren los mercados mayoristas a los servicios de flexibilidad proporcionan el detonante comercial para estas plataformas de orquestación.

Casos de Retorno de Inversión en Mantenimiento Predictivo Impulsado por IA

Las carteras de servicios públicos de Arabia Saudita lograron reducciones del 40% en los costos de mantenimiento tras combinar redes de sensores con modelos de aprendizaje profundo que pronostican la degradación de transformadores y turbinas.[3]Ministerio de Energía de Arabia Saudita, "Informe de Progreso de la Iniciativa de Mantenimiento Inteligente," energy.gov.sa Estudios revisados por pares registran una precisión del 92% en la predicción de fallas, un 35% menos de interrupciones y factores de capacidad de energía renovable un 8,5% más altos cuando se aplica IA al monitoreo de activos. Vistra Corp recuperó más de USD 60 millones en su primer año de operaciones SCADA mejoradas con IA, evitando al mismo tiempo 2 millones de toneladas de CO₂. El cálculo del período de recuperación es lo suficientemente convincente como para que los productores de energía incluyan partidas de IA en cada presupuesto de nueva construcción o modernización, reforzando la trayectoria ascendente del mercado de Internet de las Cosas en energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de ciberseguridad y convergencia OT/TI | -2.4% | Global, infraestructura crítica en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad con SCADA heredado | -1.8% | Regiones de América del Norte y la UE con infraestructura envejecida | Mediano plazo (2-4 años) |

| Escasez de talento en cómputo en el borde | -1.2% | Mundial, aguda en Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de semiconductores | -0.9% | Cadenas globales, riesgo en centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Ciberseguridad y Convergencia OT/TI

A medida que los equipos operativos se vuelven enrutables en redes públicas, las superficies de ataque se multiplican. La Ley de Resiliencia Cibernética de la UE entrará en vigor en agosto de 2025, obligando a los fabricantes de dispositivos a documentar los componentes de software y emitir parches oportunos. Muchas subestaciones aún ejecutan protocolos heredados que carecen de autenticación, y los estudios de intrusión muestran que el malware puede pivotar desde servidores de facturación hasta controles de interruptores en minutos si la segmentación es débil. Las canalizaciones de actualización inalámbrica, la raíz de confianza en hardware y la segmentación de confianza cero se están convirtiendo en obligatorias en los nuevos marcos de adquisición. La gobernanza efectiva depende de una colaboración más estrecha entre los equipos de tecnología de la información y tecnología operativa.

Brecha de Interoperabilidad con SCADA Heredado

Las empresas de distribución deben integrar unidades terminales remotas de cuarenta años con sensores nativos de IPv6. Las redes definidas por software en subestaciones digitales pueden reducir a la mitad el número de equipos de comunicación, pero la modernización se complica por los arneses de cableado a medida y las garantías de extensión de vida útil. Los nodos de retransmisión NB-IoT que traducen paquetes 6LoWPAN en tramas IPv4 ofrecen una solución de puente, pero introducen latencia adicional y complejidad de gestión. El trabajo de prueba de concepto en sitios remotos de gasoductos ha validado puertas de enlace basadas en ESP32 que aprovechan la energía solar, envían datos a SCADA en la nube y sobreviven a la conectividad intermitente. Los largos ciclos de reemplazo significan que la restricción persistirá durante la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware Frente a la Aceleración de la Seguridad

Los medidores inteligentes, sensores inteligentes, puertas de enlace y controladores de borde aseguraron colectivamente el 40,40% de la participación del mercado de Internet de las Cosas en energía en 2025. La ola de hardware ancla los gemelos digitales de los servicios públicos y envía datos de campo granulares a las nubes de analítica. Los módulos de hardware de seguridad y los entornos de ejecución de confianza ganan atención porque los reguladores ahora piden a los proveedores que demuestren la integridad del dispositivo desde el chip hasta la nube. Se prevé que las plataformas de seguridad de IoT se comporten a una tasa del 17,35% hasta 2031, el doble del promedio del sistema, ya que el costo de una sola brecha operativa puede borrar los ahorros de eficiencia de varios años. Los servidores de borde construidos sobre placas ARM o x86 reforzadas se envían con aceleradores de IA que manejan la detección de fallas en milisegundos. Toshiba reveló recientemente un conjunto de chips de gestión de claves que firma los blobs de firmware antes de que toquen el dispositivo de campo, reduciendo los tiempos de auditoría para los revisores de cumplimiento.

El software y los servicios siguen la cabeza de playa del hardware. Las empresas de servicios públicos están pagando por ofertas de pila completa donde el proveedor agrupa dispositivos, conectividad y un panel de control por suscripción. Los contratos de servicios gestionados son atractivos en regiones con escasez de talento en ciencia de datos porque transfieren el riesgo de integración al proveedor. Como resultado, los ingresos por servicios están tomando una porción mayor del creciente mercado de Internet de las Cosas en energía. Mientras tanto, los proveedores de componentes están acercando la fabricación a los centros de demanda para amortiguar cualquier impacto geopolítico en los flujos de semiconductores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Monitoreo de Red Lidera Mientras la Infraestructura de Vehículos Eléctricos Crece Aceleradamente

El monitoreo de la red de distribución en tiempo real representó el 38,10% de los ingresos de 2025 gracias a programas que instrumentan transformadores, alimentadores y reguladores de voltaje. Las superposiciones de IA adaptan los puntos de ajuste sobre la marcha para que las redes eviten la sobretensión cuando la energía solar en tejados alcanza su pico al mediodía. La infraestructura de vehículos eléctricos conectados muestra la CAGR más rápida del 15,05% porque los cargadores funcionan tanto como activos de carga como de almacenamiento. Las empresas de servicios públicos los ven como nodos flexibles que pueden suministrar potencia reactiva y absorber el exceso del mediodía. Los gobiernos están subsidiando los cargadores bidireccionales y exigiendo telemetría de protocolo abierto, lo que incorpora más dispositivos al mercado de Internet de las Cosas en energía.

El mantenimiento predictivo se sitúa muy cerca, ya que los propietarios de energías renovables buscan factores de capacidad más altos. Los parques eólicos marinos ahora integran anillos de redes definidas por software que mantienen enlaces deterministas con los sensores de la góndola a pesar de los entornos marinos adversos. Los programas de respuesta a la demanda dentro de los edificios comerciales han reducido la demanda máxima en kW hasta en un 86% durante los intervalos críticos. Los usuarios industriales despliegan analítica en el borde para reducir la electricidad por unidad de producción, una métrica que alimenta directamente los cuadros de mando ESG y los filtros de los inversores.

Por Tecnología de Conectividad: El Dominio Celular Desafiado por la Innovación Satelital

Los enlaces celulares transportaron el 53,50% de los puntos finales conectados dentro del mercado de Internet de las Cosas en energía durante 2025, aprovechando las torres macro existentes y los sistemas de gestión de SIM. Las divisiones privadas de 5G atraen a los operadores de parques eólicos y refinerías porque prometen calidad de servicio determinista a un costo conocido. Ericsson estima períodos de recuperación de tres años cuando se monetizan las ganancias de productividad y las mejoras de seguridad. El tráfico de IoT satelital, aunque pequeño hoy en día, está creciendo a una CAGR del 18,2% a medida que las nuevas constelaciones de órbita baja reducen los precios por megabit por debajo de USD 1. Las represas hidroeléctricas remotas, los gasoductos transcontinentales y las plataformas marinas se benefician porque las redes terrestres se detienen en la línea de costa.

Las redes de área amplia de bajo consumo como NB-IoT y LoRaWAN dominan la medición y la detección ambiental donde las cargas útiles se miden en bytes. Las arquitecturas híbridas están ganando favor: un sensor puede usar LPWAN por defecto pero conmutar a satélite cuando la calidad de la señal disminuye. Las empresas de servicios públicos valoran esta redundancia porque los acuerdos de nivel de servicio para infraestructura crítica ahora incluyen penalizaciones por ventanas de datos perdidas.

Por Modelo de Implementación: Liderazgo en la Nube con Aceleración del Cómputo en el Borde

Los entornos en la nube reclamaron el 48,60% de los ingresos del mercado en 2025 y también se prevé que registren la CAGR más rápida del 17,65%. Las empresas de servicios públicos valoran el cómputo elástico y las actualizaciones de seguridad gestionadas que ofrecen los hiperescaladores. Google Cloud y Carrier Global están co-desarrollando una suite de gestión de energía del hogar que orquesta termostatos, baterías e inversores solares mientras descarga los ciclos de aprendizaje intensivos a las regiones públicas.

Sin embargo, el péndulo está oscilando hacia un paradigma de nube más borde para el control crítico en cuanto a latencia. La investigación confirma que entre el 60% y el 70% de los datos de la red inteligente ya se procesan localmente para que los reconectadores de alimentadores actúen dentro de dos ciclos de una falla. Los microcentros de datos empaquetados en recintos con clasificación para subestaciones ejecutan clústeres de Kubernetes y escalan automáticamente los pods de analítica en el borde de la red. Los proveedores están explorando diseños de carbono negativo donde el calor residual calienta las salas de equipos en invierno, ahorrando costos de energía auxiliar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de los Servicios Públicos se Desplaza Hacia la Aceleración Renovable

Las empresas eléctricas y de gas mantuvieron el 45,40% del gasto global en 2025 porque asumen la responsabilidad de la confiabilidad de la red, la precisión de la facturación y los informes regulatorios. Su recuento de activos llega a millones, lo que los convierte en el ancla natural del creciente mercado de Internet de las Cosas en energía. Sin embargo, los operadores de plantas de energía renovable están creciendo más rápido a una CAGR del 16,05% porque la analítica de rendimiento se traduce directamente en mayores ingresos bajo contratos basados en disponibilidad. Saudi Aramco ha reportado reducciones del 80% en el tiempo de inactividad en instalaciones de producción aguas arriba tras desplegar sensores de mantenimiento y detección de fugas impulsados por IA.

Las instalaciones comerciales e industriales invierten para protegerse contra estructuras tarifarias volátiles y para perseguir compromisos corporativos de cero emisiones netas. Las plantas farmacéuticas han modernizado los medidores heredados de vapor y agua fría con transmisores de pulso inalámbricos para que los gestores de energía puedan reaccionar ante las desviaciones dentro de un solo turno. Los hogares prosumidores se están convirtiendo en un grupo significativo a medida que las plataformas de hogar inteligente integran baterías, paneles solares y cargadores de vehículos eléctricos en un algoritmo unificado.

Análisis Geográfico

América del Norte comandó el 37,60% de los ingresos de 2025 del mercado de Internet de las Cosas en energía. La inversión federal en resiliencia de la red, los estándares estatales de energía limpia y una infraestructura celular madura permiten una adopción rápida. Schneider Electric advierte que la carga de los centros de datos está creciendo más rápido que la construcción de subestaciones, lo que obliga a las empresas de servicios públicos a desplegar sensores de IoT para aprovechar cada amperio de las líneas existentes. Las microrredes remotas de Canadá son adoptantes tempranas de IoT satelital porque la instalación de fibra es costosa en el permafrost. La reforma energética de México está atrayendo a inversores de energía solar distribuida que exigen analítica predictiva desde el primer día.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 16,58% hasta 2031. El proyecto de super-solar de Japón apunta a 20 GW para 2030 utilizando células de perovskita con una eficiencia teórica superior al 30%. El despliegue de la red inteligente de China bajo el 14.º Plan Quinquenal incluye microrredes de múltiples energías y estaciones base 5G integradas en los pilones de transmisión. El impulso de las energías renovables de India combina sensores de IoT con alojamiento en la nube subsidiado por el gobierno, mientras que los parques industriales de Corea del Sur equipan las fábricas con cajas de borde de IA para reducir los picos de consumo eléctrico.

Europa muestra una expansión constante respaldada por estrictas leyes de carbono y mercados de equilibrio transfronterizos. La Ley de Resiliencia Cibernética de la UE codifica el gasto en seguridad en cada presupuesto de IoT. Las iniciativas de Industria 4.0 de Alemania significan que las fábricas integran medidores de calidad de energía con la programación de producción para que los vatios-hora por unidad se conviertan en un KPI tan importante como el tiempo de ciclo. El programa de eficiencia energética del sector público del Reino Unido ya ha registrado ahorros de dos dígitos después de que los gestores de edificios obtuvieron información a nivel de minutos. Francia moderniza las bombas de refrigeración de las centrales nucleares con sensores de vibración para extender las licencias de operación, y los operadores de redes nórdicas prueban plataformas de mercado para la flexibilidad en tiempo real. Oriente Medio y África están en una etapa más temprana de la curva, pero los mega proyectos de energía solar y almacenamiento vinculados a plantas de hidrógeno verde garantizan la demanda futura.

Panorama Competitivo

El mercado de Internet de las Cosas en energía está moderadamente fragmentado. Los líderes tradicionales en automatización como Siemens, ABB y Schneider Electric están adquiriendo actores de software de nicho para poseer la pila completa desde el dispositivo hasta la nube. La adquisición de BaxEnergy por parte de Yokogawa aporta visibilidad sobre 120 GW de activos renovables y subraya la prima que se otorga al conocimiento especializado del dominio. Siemens obtuvo el Premio Hermes 2025 por su Copiloto Industrial, un asistente de IA que reduce las horas de ingeniería y acelera el despliegue de aplicaciones.

Los gigantes tecnológicos están tomando posiciones en energía: Google se asocia con Carrier para la optimización residencial; Microsoft integra servicios de red en su Azure IoT Edge; Amazon invierte en enlaces de comunicaciones satelitales que alimentan la analítica de energía nativa en la nube. Los operadores de telecomunicaciones colaboran con las empresas de servicios públicos para lanzar 5G privado, agrupando espectro, dispositivos y seguridad gestionada. Los especialistas en ciberseguridad como Dragos y Claroty aseguran la infraestructura crítica, mientras que las empresas emergentes construyen plataformas de comercio de energía entre pares habilitadas por cadena de bloques. Las empresas de cómputo en el borde envían microcentros de datos en contenedores que combinan acondicionamiento de energía, refrigeración e inferencia de IA.

Los registros de propiedad intelectual se concentran en torno a algoritmos de mantenimiento predictivo, cifrado poscuántico para tecnología operativa y relés de protección adaptativos. Los proveedores anuncian API abiertas pero aún persiguen ecosistemas de jardín amurallado para asegurar los ingresos por servicios. Los compradores responden insistiendo en pruebas de interoperabilidad basadas en IEC antes de la firma del contrato. La dinámica de negociación resultante mantiene viva la competencia y empuja las curvas de costos hacia abajo, sosteniendo el impulso de crecimiento en el mercado de Internet de las Cosas en energía.

Líderes de la Industria de Internet de las Cosas en Energía

AGT International

Cisco Systems Inc.

IBM Corporation

Intel Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Generac Holdings adquirió Neurio Technology para profundizar en la gestión de energía residencial y las capacidades interactivas con la red.

- Junio de 2025: Sakura Internet y JERA firmaron un memorando de entendimiento para co-ubicar centros de datos en plantas de GNL en la Bahía de Tokio, fusionando cargas de trabajo digitales con huellas de activos energéticos.

- Marzo de 2025: Carrier Global y Google Cloud comenzaron el desarrollo conjunto de sistemas de gestión de energía del hogar impulsados por IA para aliviar la presión sobre la red.

- Marzo de 2025: El Copiloto Industrial de Siemens ganó el Premio Hermes 2025 por la automatización industrial impulsada por IA generativa.

Alcance del Informe Global del Mercado de Internet de las Cosas en Energía

La tecnología de IoT en el sector energético reduce costos y crea edificios conectados más productivos. El mercado de Internet de las Cosas en energía ofrece diferentes soluciones de hardware, software, servicios, conectividad y soluciones integradas.

El Mercado de Internet de las Cosas en Energía está segmentado por Tipo (Hardware, Software de IoT, Plataforma de IoT, Seguridad de IoT y Servicios de IoT) y Geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Hardware | Termostatos Inteligentes |

| Medidores Inteligentes | |

| Estaciones de Carga para Vehículos Eléctricos | |

| Otro Hardware | |

| Software y Analítica | |

| Plataformas de IoT | |

| Seguridad de IoT | |

| Servicios de IoT |

| Monitoreo de Red Inteligente |

| Sistemas de Gestión de Energía |

| Mantenimiento Predictivo |

| Infraestructura de Vehículos Eléctricos Conectados |

| Integración de Energías Renovables Distribuidas |

| Respuesta a la Demanda y Flexibilidad |

| Celular (2G-5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| IoT Satelital |

| Wi-Fi/BLE |

| PLC y Otros |

| Nube |

| Borde |

| Local |

| Empresas Eléctricas y de Gas |

| Petróleo y Gas Aguas Arriba/Intermedias/Aguas Abajo |

| Instalaciones Comerciales e Industriales |

| Residencial y Prosumidor |

| Plantas de Energía Renovable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Turquía | ||

| África | Sudáfrica | |

| Por Componente | Hardware | Termostatos Inteligentes | |

| Medidores Inteligentes | |||

| Estaciones de Carga para Vehículos Eléctricos | |||

| Otro Hardware | |||

| Software y Analítica | |||

| Plataformas de IoT | |||

| Seguridad de IoT | |||

| Servicios de IoT | |||

| Por Aplicación | Monitoreo de Red Inteligente | ||

| Sistemas de Gestión de Energía | |||

| Mantenimiento Predictivo | |||

| Infraestructura de Vehículos Eléctricos Conectados | |||

| Integración de Energías Renovables Distribuidas | |||

| Respuesta a la Demanda y Flexibilidad | |||

| Por Tecnología de Conectividad | Celular (2G-5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| IoT Satelital | |||

| Wi-Fi/BLE | |||

| PLC y Otros | |||

| Por Modelo de Implementación | Nube | ||

| Borde | |||

| Local | |||

| Por Usuario Final | Empresas Eléctricas y de Gas | ||

| Petróleo y Gas Aguas Arriba/Intermedias/Aguas Abajo | |||

| Instalaciones Comerciales e Industriales | |||

| Residencial y Prosumidor | |||

| Plantas de Energía Renovable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Turquía | |||

| África | Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Internet de las Cosas en energía en 2026?

El mercado está valorado en USD 34,26 mil millones en 2026 y se prevé que se duplique hasta USD 67,98 mil millones para 2031.

¿Qué categoría de componente tiene la mayor participación?

El hardware, liderado por los medidores inteligentes y las puertas de enlace de borde, capturó el 40,40% de la participación del mercado de Internet de las Cosas en energía en 2025.

¿Qué área de aplicación está creciendo más rápido?

La infraestructura de vehículos eléctricos conectados se está expandiendo a una CAGR del 15,05% a medida que la carga bidireccional pasa de la fase piloto a la escala.

¿Qué tan importante es la conectividad satelital para el IoT energético?

Se prevé que el IoT satelital crezca a una CAGR del 18,2% porque conecta activos remotos de hidroeléctrica, eólica y gasoductos más allá del alcance de las redes celulares.

¿Qué región contribuirá más al crecimiento futuro?

Se espera que Asia Pacífico registre una CAGR del 16,58% hasta 2031, impulsada por despliegues de energías renovables a gran escala y programas de redes inteligentes.

¿Cuáles son las principales obligaciones de ciberseguridad después de 2025?

La Ley de Resiliencia Cibernética de la UE exige a los fabricantes de dispositivos incorporar principios de seguridad por diseño, mantener listas de materiales de software y entregar parches oportunos para los productos conectados.

Última actualización de la página el: