Tamaño y Participación del Mercado de Internet de las Cosas en el Comercio Minorista

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 78.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 280.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 28.86% CAGR |

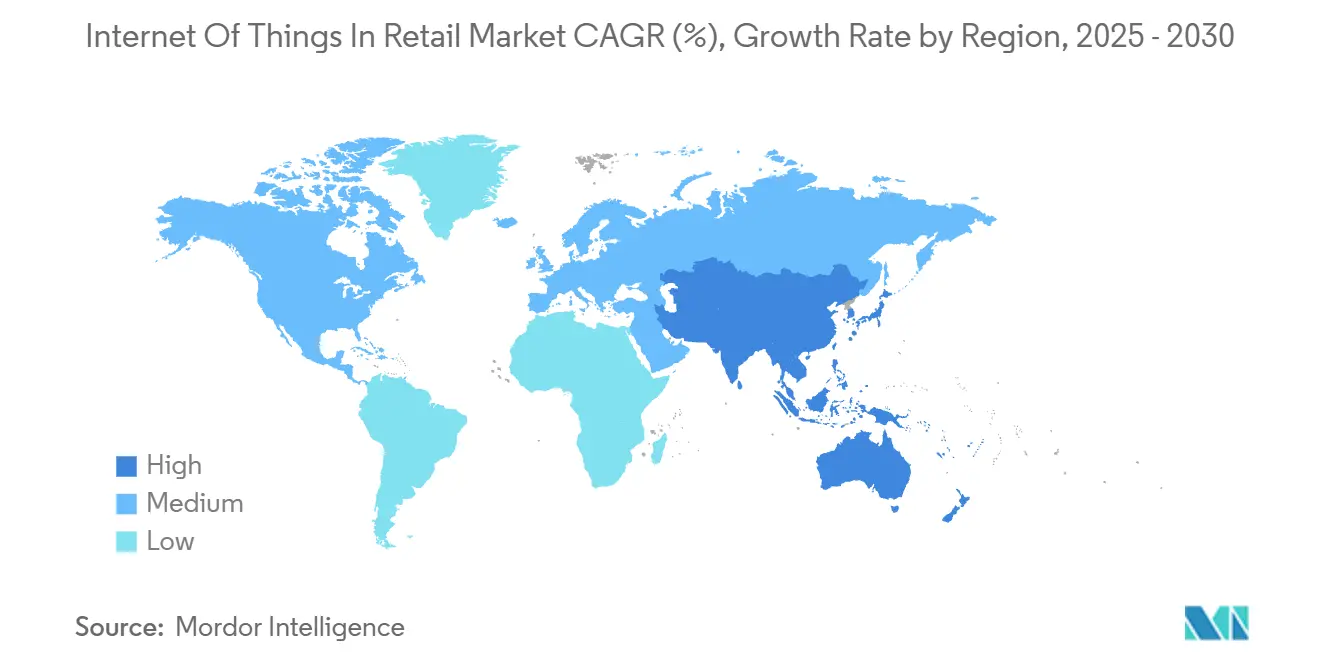

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Cosas en el Comercio Minorista por Mordor Intelligence

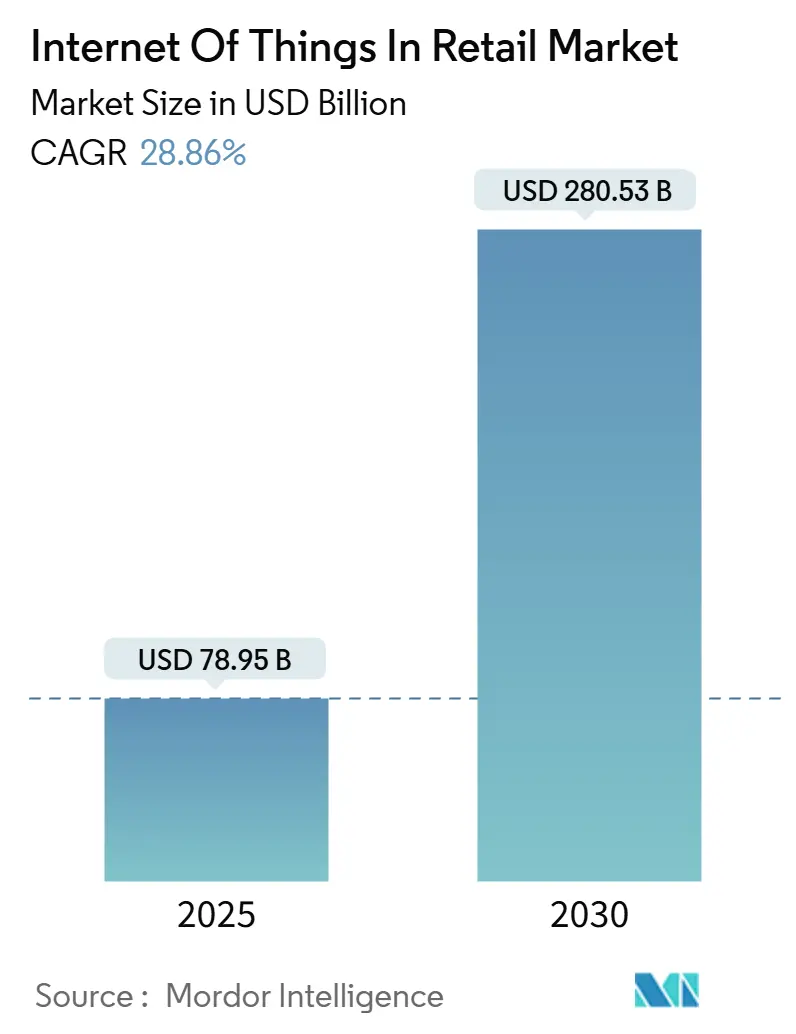

El mercado de Internet de las Cosas en el comercio minorista se sitúa en 78,95 mil millones de USD en 2025 y se proyecta que alcance los 280,53 mil millones de USD en 2030, registrando una CAGR del 28,86%. La sólida conectividad de dispositivos, la reducción de los costos de sensores y la madurez de la computación en el borde están permitiendo a los minoristas pasar de inventarios periódicos a una toma de decisiones predictiva basada en datos. La expansión de la base de semiconductores, una mayor cobertura 5G y la maduración de las plataformas en la nube reducen las barreras de hardware al tiempo que elevan las expectativas de interacción con el cliente en tiempo real y la visibilidad de la cadena de suministro. Los minoristas también ven nuevas fuentes de ingresos en las redes de medios minoristas que monetizan los datos de origen generados por los sensores de las tiendas. Mientras tanto, la Ley de Resiliencia Cibernética de la UE y normativas similares aumentan los costos de cumplimiento, pero en última instancia generan confianza del consumidor en los entornos de tiendas conectadas.[1]Comisión Europea, "Ley de Resiliencia Cibernética," europa.eu

Conclusiones Clave del Informe

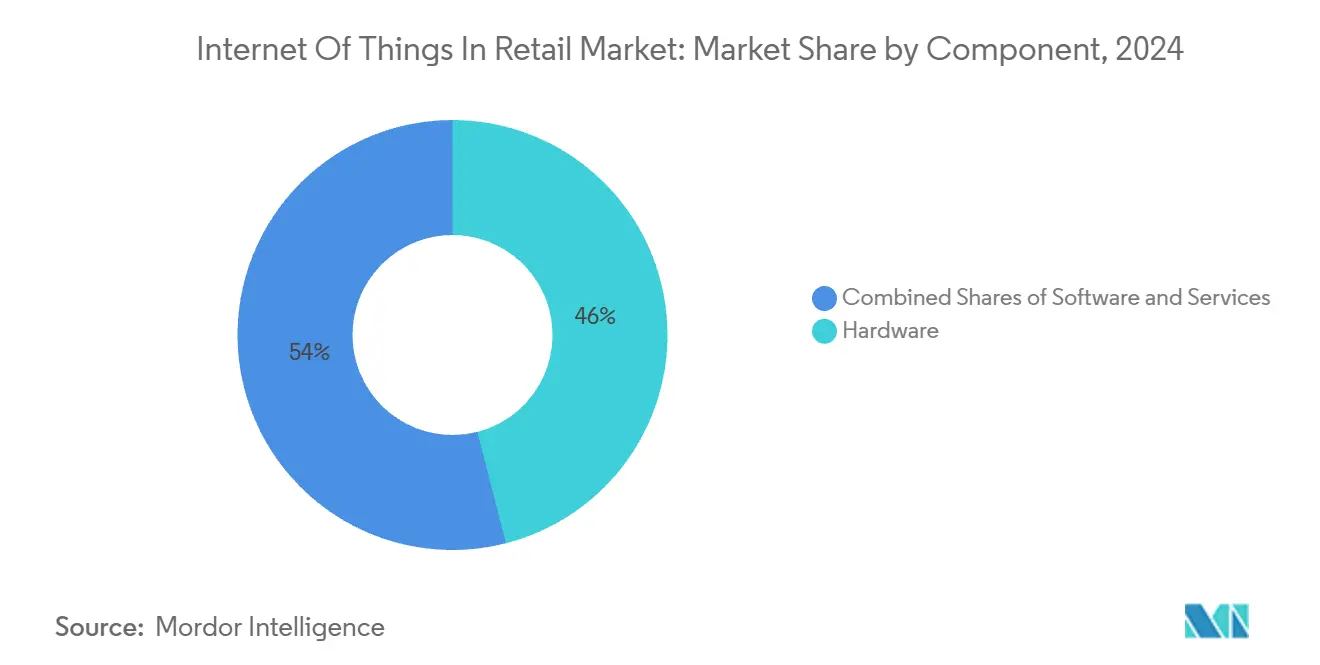

- Por componente, el hardware representó el 46,0% de la participación del mercado de Internet de las Cosas en el comercio minorista en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 28,88% hasta 2030.

- Por aplicación, la estantería inteligente y la gestión de inventario lideraron con una participación de ingresos del 28,0% en 2024; se proyecta que el pago inteligente y POS crezca más rápido a una CAGR del 31,0% hasta 2030.

- Por tecnología, RFID representó el 33,0% del tamaño del mercado de Internet de las Cosas en el comercio minorista en 2024; las cámaras de visión artificial avanzan a una CAGR del 33,50% hasta 2030.

- Por modo de implementación, la nube representó el 52,0% de los ingresos de 2024, mientras que se espera que la implementación en el borde se expanda a una CAGR del 29,80% entre 2025 y 2030.

- Por formato minorista, los supermercados/hipermercados captaron el 39,0% de las ventas de 2024; se prevé que los almacenes de comercio electrónico registren la CAGR más alta del 28,90% hasta 2030.

- Por geografía, América del Norte retuvo una participación del 33,0% en 2024, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 33,12% hasta 2030.

Tendencias e Información del Mercado Global de Internet de las Cosas en el Comercio Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de estanterías inteligentes y RFID para inventario en tiempo real | +4.2% | Global, con inicio en América del Norte y Europa | Mediano plazo (2–4 años) |

| Demanda minorista omnicanal de operaciones conectadas | +3.8% | Global, más fuerte en mercados desarrollados | Mediano plazo (2–4 años) |

| Reducción de costos de sensores y madurez de la computación en el borde | +3.1% | Global, acelerada en centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Monetización de datos de medios minoristas a través de IoT en tienda | +2.9% | América del Norte y Europa, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de seguimiento de carbono que impulsan el IoT de gestión energética | +2.4% | Mercados regulatorios de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Redes privadas 5G que habilitan la visión artificial en tienda | +2.1% | Mercados desarrollados con infraestructura 5G | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de estanterías inteligentes y RFID para inventario en tiempo real

Las etiquetas RFID han reducido su tamaño lo suficiente como para etiquetar líquidos y metales, ampliando la cobertura del 30% al 85% de los SKU de la tienda e impulsando ganancias de precisión de inventario automatizado del 35% mientras se reducen las verificaciones manuales en un 60%. Los robots con antenas dinámicas ahora logran una tasa de recogida del 95,8% en estanterías bajas y del 98,0% en estanterías altas, lo que permite auditorías de toda la tienda durante la noche sin intervención del personal. Los sistemas de cámara, como el despliegue de productos frescos del Grupo Casino, complementan el RFID al leer señales visuales que las etiquetas no pueden manejar. A medida que los sistemas de 2025 alcanzan la producción en volumen, el consenso de la industria posiciona al RFID como un costo estándar de hacer negocios en lugar de un complemento premium.

Demanda minorista omnicanal de operaciones conectadas

Más del 75% de los minoristas persiguen ahora experiencias unificadas en línea y fuera de línea que requieren un flujo de datos fluido entre aplicaciones, balizas y dispositivos de POS. Los paquetes de sensores de cámara en las tiendas Samsøe Samsøe aumentaron la conversión masculina en un 5,5% tras ajustar el sistema HVAC y la iluminación en respuesta a los análisis de clientes en vivo. Los análisis de video con IA en el borde de Telstra ofrecen un 95% de precisión en el conteo de afluencia de clientes mientras enmascaran las identidades en el sitio, garantizando el cumplimiento de la privacidad. Los carritos conectados a la nube de FairPrice Group activan alertas al personal cuando las colas superan los límites establecidos, convirtiendo los datos en acción inmediata. El procesamiento confiable en el borde mantiene estos sistemas en funcionamiento incluso si el enlace WAN cae, garantizando la continuidad del pago.

Reducción de costos de sensores y madurez de la computación en el borde

Las fábricas de semiconductores de Asia Pacífico reducen los precios de los componentes a medida que las bases de suscriptores 5G superan los 1.800 millones, impulsando paquetes de sensores asequibles para despliegues globales.[2]GSMA, "La Economía Móvil 2024," gsma.comLos minoristas ahora pueden reprogramar cámaras de seguridad con modelos de IA, añadiendo conteo de personas sin nuevo hardware. Más de 700 tiendas europeas adoptaron los sensores ToF LoRaWAN de Milesight para monitorear la ocupación, alimentando los horarios de la fuerza laboral que reducen las horas inactivas en dos dígitos. La integración con los paneles de control del Grupo Vemco muestra que las asociaciones de hardware y análisis están desplazando las instalaciones aisladas. Los análisis predictivos en los nodos de la cadena de suministro reducen el desperdicio al identificar el inventario en riesgo días antes que las verificaciones manuales.

Monetización de datos de medios minoristas a través de IoT en tienda

Se prevé que el gasto global en medios minoristas alcance los 233,89 mil millones de USD en 2027, impulsado por datos de afluencia de clientes y nivel de cesta que solo las tiendas conectadas pueden suministrar. CVS Media Exchange apunta a 1.000 millones de USD en gasto publicitario en tienda para 2028, monetizando los conocimientos a nivel de estantería transmitidos a través de conexiones API a las marcas. La red de pantallas digitales de Walmart ya vincula la exposición publicitaria con los resultados de POS en tiempo real, con tarifas comparables a los espacios de transmisión nacional. Macy's está probando la colocación estratégica de pantallas gobernada por análisis de mapas de calor para evitar la fatiga del comprador. Los equipos de diseño y operaciones ahora colaboran a través de paneles de control de IoT centralizados que rastrean el incremento de las campañas, convirtiendo las tiendas en canales de medios medibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y privacidad de datos | −3.4% | Global, más estricto en Europa bajo el RGPD | Corto plazo (≤ 2 años) |

| Interoperabilidad e integración con sistemas heredados | −2.8% | Global, agudo en mercados minoristas establecidos | Mediano plazo (2–4 años) |

| Las regulaciones de residuos electrónicos aumentan el costo de cumplimiento del hardware | −2.1% | Europa y mercados desarrollados con mandatos RAEE | Largo plazo (≥ 4 años) |

| Los riesgos de sesgo en la IA en el borde limitan los despliegues | −1.6% | Mercados desarrollados con leyes algorítmicas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad y privacidad de datos

El ransomware y el robo de credenciales explotan cada vez más los sensores mal protegidos, elevando los costos promedio de las brechas de seguridad y obligando a los minoristas de nivel medio a reevaluar las relaciones beneficio-riesgo. La Ley de Resiliencia Cibernética de la UE obliga a los fabricantes a parchear vulnerabilidades durante todo el ciclo de vida del dispositivo; las multas alcanzan los 15 millones de EUR por incumplimiento, lo que excluye a los proveedores más pequeños de las licitaciones. Por lo tanto, los minoristas se inclinan por plataformas con transparencia en la Lista de Materiales de Software y diseño de Confianza Cero. El cifrado adicional y la autenticación continua aumentan la carga computacional, pero reducen la exposición a responsabilidades. A medida que los ecosistemas de proveedores se consolidan bajo reglas más estrictas, la adquisición inicial puede ralentizarse, aunque se espera que la confianza a largo plazo amplíe la adopción.

Interoperabilidad e integración con sistemas heredados

Muchos supermercados aún dependen de pilas propietarias de POS y ERP, creando silos de datos que dificultan los despliegues de IoT.[3]IoT Now, "Sistemas Heredados e Integración de IoT," iot-now.comLos prototipos de pasarela NB-IoT demuestran la viabilidad técnica del puente, pero añaden capas de mantenimiento que los equipos de TI con recursos limitados tienen dificultades para soportar. Los ejecutivos minoristas informan que la integración tarda entre un 30% y un 40% más de lo presupuestado debido a las API personalizadas. Los proyectos interfuncionales ahora incluyen TI, diseño de tiendas y marketing desde el primer día para evitar retrabajos, como se destacó en las encuestas de diseño de tiendas de 2024. Hasta que surjan estándares de datos universales, la interoperabilidad seguirá siendo un obstáculo de inversión y plazos que modera las proyecciones de ROI de otro modo sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Fundamentos de Hardware Impulsan la Innovación en Servicios

El hardware capturó el 46,0% de los ingresos de 2024, anclando cada capa de detección desde las etiquetas RFID hasta los servidores en el borde dentro del mercado de Internet de las Cosas en el comercio minorista. Sin embargo, se proyecta que los servicios crezcan un 28,88% anual, lo que refleja la demanda de los minoristas de conectividad gestionada, suscripciones de análisis predictivo y externalización del ciclo de vida de los dispositivos. Las plataformas de software median estas capas, convirtiendo la telemetría bruta en alertas de reposición y horarios del personal. En términos de ingresos, los servicios gestionados ahora se agrupan con el hardware en contratos de 3 a 5 años, desplazando los flujos de caja de la inversión de capital a los gastos operativos. Los minoristas que carecen de equipos de TI especializados prefieren acuerdos de soporte de punto único que cubran conectividad, parches de firmware y paneles de análisis. La demanda de servicios profesionales aumenta durante los despliegues y nuevamente en las fases de optimización, lo que demuestra que la realización del valor del IoT es un proceso continuo y no un evento de activación. El paquete Honeywell-Verizon de 2025 ejemplifica esta tendencia, simplificando la complejidad de adquisición en una sola factura mientras garantiza garantías de tiempo de actividad 5G.[4]Honeywell, "Paquete Minorista Honeywell-Verizon," honeywell.comA medida que los análisis maduran, los minoristas comparan cada vez más el rendimiento de las tiendas en las cadenas, reforzando la fidelización de los servicios recurrentes y presionando a los proveedores de hardware para que adopten precios basados en el consumo.

En términos de volumen, los sensores y las pasarelas dominan el recuento de unidades, pero las herramientas de mantenimiento y las licencias de monitoreo generan mayores márgenes brutos. Las cadenas más grandes negocian acuerdos de nivel de servicio plurianuales que garantizan una latencia inferior al segundo para la conmutación por error en el punto de venta en cada sitio. A lo largo del período de pronóstico, los dispositivos seguirán llegando a las tiendas; sin embargo, las curvas de ingresos se inclinan hacia el software y los servicios, confirmando el cambio del mercado de Internet de las Cosas en el comercio minorista hacia una economía basada en resultados donde el tiempo de actividad, la información y la seguridad superan los recuentos brutos de dispositivos.

Por Aplicación: El Pago Inteligente Transforma la Experiencia del Cliente

Se espera que el pago inteligente y POS sea la aplicación de más rápido crecimiento con una CAGR del 31,0%, lo que refleja la demanda de los consumidores de salidas sin fricciones y el impulso de los minoristas para reasignar la mano de obra. Los sistemas centrados en el inventario aún lideraron con el 28,0% de los ingresos de 2024, pero los dólares de inversión ahora favorecen las ganancias orientadas al cliente que convierten el tiempo de permanencia en valores de cesta más altos. Se prevé que el tamaño del mercado de Internet de las Cosas en el comercio minorista para las soluciones de pago inteligente aumente a medida que las matrices de cámaras, los sensores de peso y los modelos de visión artificial se fusionen en eventos de pago casi instantáneos. El modelo Just Walk Out de Amazon redujo las tasas de abandono y estableció las expectativas de los compradores a nivel mundial. En paralelo, las aplicaciones de mantenimiento predictivo reducen el tiempo de inactividad de la refrigeración en los supermercados, ahorrando energía y reduciendo el desperdicio, con Hussmann reportando una caída del 30% en la tasa de fugas en el primer año de implementación.

El seguimiento de activos sigue siendo fundamental para el cumplimiento de pedidos de recogida en tienda, vinculando las rutas de recogida en tienda con los tiempos de notificación al cliente. Los casos de uso de gestión de energía e instalaciones escalan con los nuevos mandatos de informes de carbono, haciendo que los paneles de control de kWh en tiempo real sean estándar en los centros de operaciones de red de las cadenas de tiendas. En conjunto, estas aplicaciones subrayan cómo el IoT combina la disciplina operativa con la experiencia del cliente para aumentar los ingresos y reducir los costos.

Por Tecnología: La Visión Artificial Acelera Más Allá del RFID

El RFID mantuvo una participación del 33,0% en 2024, pero los sistemas de visión artificial se están expandiendo al 33,50% anual a medida que los minoristas buscan información conductual más profunda. Las superposiciones de IA de visión permiten análisis demográficos, mapas de calor de tráfico y activadores de prevención de pérdidas que las etiquetas estáticas no pueden capturar. Las balizas BLE ofrecen marketing de proximidad a bajo costo, pero los sistemas basados en cámara alimentan conjuntos de datos más granulares en las plataformas de marketing. Las redes troncales de 5G privado y Wi-Fi 6E transportan cargas de video pesadas mientras mantienen la latencia por debajo de los 50 ms. El tamaño del mercado de Internet de las Cosas en el comercio minorista para las plataformas de visión está preparado para superar el gasto en RFID en formatos de alta afluencia para 2028 si las tendencias actuales se mantienen.

En otros ámbitos, NB-IoT y LTE-M extienden la cobertura de bajo consumo hacia los corredores de la cadena de suministro, permitiendo el seguimiento de paletas rentable desde el puerto hasta la estantería de la tienda. Los inventarios con robots autónomos de Spark y Air New Zealand en una red privada 5G muestran lo que puede ofrecer la cobertura de área amplia y baja latencia. Zigbee, Z-Wave y NFC continúan sirviendo a nichos de iluminación, HVAC e interacción con el comprador, lo que demuestra que ningún protocolo único satisface todas las necesidades minoristas.

Por Modo de Implementación: La Computación en el Borde Gana Prioridad Estratégica

La nube mantuvo el 52,0% del gasto en 2024 porque el control centralizado y la computación elástica son invaluables para los imperios de múltiples marcas. Sin embargo, se espera que las instalaciones en el borde crezcan casi un 30% anual a medida que las herramientas de visión y pago requieren inferencia en el sitio para decisiones en menos de un segundo. Cuando un modelo de IA fija los precios de los descuentos para los productos frescos en un minuto tras la detección del sensor, los viajes de datos de ida y vuelta a la nube introducen un retraso inaceptable. Por lo tanto, los minoristas colocan dispositivos de grado GPU en la tienda mientras envían solo información resumida hacia arriba, equilibrando el costo del ancho de banda con la profundidad analítica.

Los patrones híbridos dominan el mercado de Internet de las Cosas en el comercio minorista, con decisiones en tiempo real ejecutándose de forma local y análisis de horizonte más largo en la nube. El borde también ayuda a cumplir con las obligaciones del RGPD al mantener el video bruto en el país. Las implementaciones locales aún sirven a sectores con alta regulación, como las farmacias, porque la soberanía de los datos supera la escalabilidad allí. A medida que los costos de hardware disminuyen, los operadores de cadenas evalúan los nodos en el borde por clúster de 5 a 10 tiendas en lugar de por sitio, optimizando la utilización y las ventanas de servicio.

Por Formato Minorista: Los Almacenes de Comercio Electrónico Lideran la Transformación Digital

Los supermercados/hipermercados representan el 39,0% del gasto de 2024 debido a los altos recuentos de SKU y la refrigeración de alta intensidad energética. Aun así, los almacenes de comercio electrónico registrarán la CAGR más rápida del 28,90% a medida que los minoristas de venta exclusiva en línea y omnicanal automatizan los flujos de preparación, empaque y envío. La participación del mercado de Internet de las Cosas en el comercio minorista para los entornos de tiendas oscuras aumentará a medida que las flotas de robots, las grúas AS/RS y los túneles RFID reduzcan los tiempos de ciclo de pedidos para las promesas de entrega en el mismo día. Las tiendas de conveniencia adoptan soluciones de visión compactas que verifican la comprobación de edad y reducen la merma en los quioscos desatendidos. Los grandes almacenes y las tiendas especializadas aprovechan el IoT principalmente para la superposición de experiencias, como espejos inteligentes y pantallas de realidad aumentada que alimentan los sistemas CRM en tiempo real.

A lo largo del período de pronóstico, los centros de cumplimiento se convierten en bancos de pruebas para la robótica, el reabastecimiento con drones y los robots móviles autónomos con rutas de IA, innovaciones que luego se filtran a los entornos de cara al público. La diversificación de formatos, por lo tanto, multiplica las oportunidades y consolida el mercado de Internet de las Cosas en el comercio minorista como una columna vertebral multicanal en lugar de un conjunto de herramientas exclusivo para tiendas.

Análisis Geográfico

América del Norte controló el 33,0% de los ingresos de 2024, respaldada por la adopción temprana de RFID y la densa cobertura 5G que acelera los despliegues en el borde. Las regulaciones cibernéticas estado por estado se alinean en gran medida con los marcos federales, lo que brinda a las cadenas pautas claras para los presupuestos de experimentación. Amazon continúa escalando los formatos sin cajeros, y el programa de etiquetas digitales en toda la cadena de Walmart señala la aceptación generalizada de los precios dinámicos. Los minoristas también aprovechan socios de hiperescala como Microsoft para pilas de IoT gestionadas; el consumo de Azure por parte de los minoristas estadounidenses aumentó un 23% en 2024, lo que indica una mayor dependencia del sistema. Si bien los nuevos mandatos de ciberseguridad aumentan los costos de referencia, la regulación predecible respalda planes de capital estables para 2025-2027.

Asia Pacífico es el mercado de Internet de las Cosas en el comercio minorista de más rápido crecimiento con una CAGR del 33,12%. La región alberga 1.800 millones de suscriptores móviles, una vasta base para integraciones de pago y fidelización. La producción local de semiconductores reduce los costos de la lista de materiales de los sensores, lo que permite el despliegue masivo en cadenas de tiendas de conveniencia en Japón y quioscos emergentes en India. Las agendas digitales gubernamentales, desde la Nación Inteligente de Singapur hasta el ONDC de India, financian infraestructura que los minoristas reutilizan para análisis de última milla. Las regulaciones de residuos electrónicos siguen siendo más laxas que en Europa, aunque las leyes de responsabilidad extendida del productor se están endureciendo y empujando a los proveedores hacia dispositivos modulares. En conjunto, las ventajas de costos más los vientos favorables de las políticas sostienen una adopción rápida.

Europa combina un fuerte apetito tecnológico con marcos estrictos de protección al consumidor. El RGPD establece el estándar para el manejo de datos, y la próxima Ley de Resiliencia Cibernética exige divulgaciones de seguridad por diseño, lo que podría alargar los ciclos de adquisición. Al mismo tiempo, los ambiciosos objetivos de descarbonización del 90% para 2040 impulsan los despliegues de monitoreo de energía en las flotas de grandes superficies. La directiva de «derecho a reparar» aprobada en 2024 extiende la vida útil de los dispositivos, impulsando los ingresos por servicios a medida que los minoristas añaden mostradores de reparación internos. En general, el panorama normativo de Europa modera los despliegues iniciales, pero garantiza la solidez del sistema a largo plazo y la confianza del consumidor.

Panorama Competitivo

El mercado de Internet de las Cosas en el comercio minorista está muy fragmentado, sin que ningún proveedor controle una participación de dos dígitos. Los grandes hiperescaladores de nube, los operadores de telecomunicaciones, los especialistas en hardware y las empresas emergentes de IA se reparten porciones de la cadena de valor. Amazon Web Services aprovecha su experiencia minorista para vender paquetes de análisis de tiendas, mientras que Microsoft, Google y Alibaba se asocian con líderes regionales para agrupar computación, IA y gestión de dispositivos. Las empresas de telecomunicaciones como Verizon y Vodafone aprovechan sus tenencias de espectro para agrupar redes 5G privadas con hardware de pasarela.

Estratégicamente, los proveedores están pasando de soluciones puntuales a plataformas integrales que integran hardware, software y servicios bajo acuerdos de nivel de servicio unificados. La patente US 12095770 B2 de Hewlett Packard Enterprise sobre la incorporación simplificada de IoT a Wi-Fi subraya una carrera para reducir la fricción en el despliegue. Las asociaciones proliferan: Honeywell se alinea con Qualcomm para dispositivos de mano con IA en el borde, mientras que VusionGroup se asocia con Walmart para desplegar redes de etiquetas de estantería a una escala sin precedentes. Las empresas emergentes se centran en algoritmos de visión artificial que superponen información demográfica en las transmisiones de cámaras heredadas, lo que permite a las cadenas actualizar los análisis sin recablear las tiendas.

Los flujos de inversión siguen el potencial de monetización de datos. La participación de Battery Ventures en 2025 en RetailNext financia análisis omnicanal que vinculan las campañas en línea con la conversión en tienda. Mientras tanto, los fabricantes de dispositivos agrupan servicios gestionados para asegurar ingresos recurrentes y proteger los márgenes ante la comoditización de los sensores. A medida que aumentan las cargas de cumplimiento, los proveedores de soluciones puntuales más pequeños pueden tener dificultades, lo que apunta a una futura consolidación en torno a los líderes del dominio capaces de certificar la seguridad de extremo a extremo.

Líderes de la Industria de Internet de las Cosas en el Comercio Minorista

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FairPrice Group lanzó la «Tienda del Mañana» con Google Cloud, desplegando carritos conectados y portales de IA en sus establecimientos.

- Marzo de 2025: Hussmann Corporation se asoció con Phoenix Energy Technologies para introducir la plataforma de detección de fugas Refrigeration IQ.

- Febrero de 2025: Milesight y Vemco Group integraron sensores de conteo de personas con software de análisis para más de 700 tiendas europeas.

- Febrero de 2025: VusionGroup extendió su suite de etiquetas digitales Vusion 360 a todas las ubicaciones de Walmart en Estados Unidos.

Alcance del Informe Global del Mercado de Internet de las Cosas en el Comercio Minorista

El IoT ayuda a los minoristas a recopilar datos y producir información sin comprometer la seguridad de los datos. Como resultado, los minoristas pueden mantener los enfoques básicos para adoptar la conectividad en tienda (como habilitar la era del IoT en los puntos finales).

El informe del mercado de Internet de las Cosas (IoT) en el comercio minorista está segmentado por componente (hardware, software y servicios), aplicación (estantería inteligente y gestión de inventario, seguimiento de activos y gestión de flotas, mantenimiento predictivo de equipos, pago inteligente y POS, interacción con el cliente y marketing, gestión de energía e instalaciones), tecnología (RFID, balizas Bluetooth de baja energía (BLE), Wi-Fi, Zigbee / Z-Wave, NFC, 5G e IoT celular (NB-IoT, LTE-M) y cámaras de visión artificial e IA), modo de implementación (local, nube y borde), formato minorista (supermercados / hipermercados, tiendas de conveniencia, tiendas especializadas, grandes almacenes y almacenes de comercio electrónico y tiendas oscuras) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | |

| Software | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Estantería Inteligente y Gestión de Inventario |

| Seguimiento de Activos y Gestión de Flotas |

| Mantenimiento Predictivo de Equipos |

| Pago Inteligente y POS |

| Interacción con el Cliente y Marketing |

| Gestión de Energía e Instalaciones |

| RFID |

| Balizas Bluetooth de Baja Energía (BLE) |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G e IoT Celular (NB-IoT, LTE-M) |

| Cámaras de Visión Artificial e IA |

| Local |

| Nube |

| Borde |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Grandes Almacenes |

| Almacenes de Comercio Electrónico y Tiendas Oscuras |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | Servicios Gestionados | ||

| Servicios Profesionales | |||

| Por Aplicación | Estantería Inteligente y Gestión de Inventario | ||

| Seguimiento de Activos y Gestión de Flotas | |||

| Mantenimiento Predictivo de Equipos | |||

| Pago Inteligente y POS | |||

| Interacción con el Cliente y Marketing | |||

| Gestión de Energía e Instalaciones | |||

| Por Tecnología | RFID | ||

| Balizas Bluetooth de Baja Energía (BLE) | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G e IoT Celular (NB-IoT, LTE-M) | |||

| Cámaras de Visión Artificial e IA | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Borde | |||

| Por Formato Minorista | Supermercados / Hipermercados | ||

| Tiendas de Conveniencia | |||

| Tiendas Especializadas | |||

| Grandes Almacenes | |||

| Almacenes de Comercio Electrónico y Tiendas Oscuras | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Internet de las Cosas en el comercio minorista?

El mercado está valorado en 78,95 mil millones de USD en 2025 y está en camino de alcanzar los 280,53 mil millones de USD en 2030.

¿A qué velocidad está creciendo el mercado de Internet de las Cosas en el comercio minorista?

Se está expandiendo a una sólida CAGR del 28,86% durante el período 2025-2030.

¿Qué área de aplicación está creciendo más rápido?

Se prevé que las soluciones de pago inteligente y POS crezcan a una CAGR del 31,0%, superando a los sistemas de inventario.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La región se beneficia de 1.800 millones de usuarios móviles, menores costos de sensores y sólidas iniciativas digitales gubernamentales, lo que lleva a una CAGR proyectada del 33,12%.

¿Cuáles son las principales barreras para la adopción del IoT en el comercio minorista?

Los riesgos de privacidad de datos, la interoperabilidad con los sistemas heredados y el aumento de los costos de cumplimiento de residuos electrónicos son las principales restricciones destacadas en el informe.

¿Cómo están monetizando los minoristas los datos del IoT?

Las cadenas están convirtiendo los conocimientos generados por los sensores en redes de medios minoristas, un segmento que se espera supere los 233 mil millones de USD en gasto publicitario global para 2027.

Última actualización de la página el: