Tamaño y Participación del Mercado de Soluciones DDI (DNS, DHCP e IPAM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones DDI (DNS, DHCP e IPAM) por Mordor Intelligence

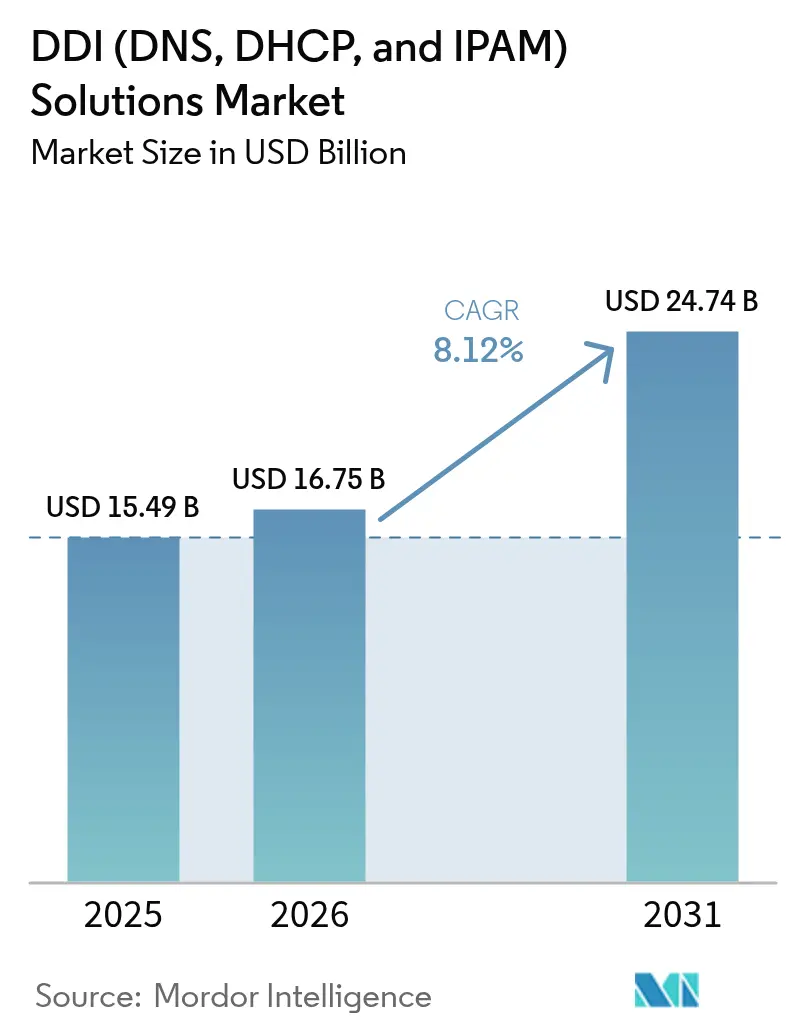

Se espera que el tamaño del Mercado de Soluciones DDI (DNS, DHCP e IPAM) crezca de USD 15,49 mil millones en 2025 a USD 16,75 mil millones en 2026 y se prevé que alcance USD 24,74 mil millones en 2031 a una CAGR del 8,12% durante 2026-2031. Los mandatos de adopción de IPv6, las directivas gubernamentales de Confianza Cero y la rápida expansión de los dispositivos conectados sostienen esta trayectoria ascendente. La mayor regulación en materia de seguridad, como la directiva NIS2 de la Unión Europea, posiciona las plataformas DDI como herramientas de cumplimiento normativo además de elementos esenciales de infraestructura. Las organizaciones que migran cargas de trabajo a entornos híbridos multinube favorecen las ofertas centradas en software que simplifican la orquestación al tiempo que reducen el costo total de propiedad. Las asociaciones estratégicas de proveedores con proveedores de nube a hiperescala refuerzan el cambio hacia una gobernanza DDI unificada en la nube pública, los centros de datos privados y los sitios perimetrales.

Conclusiones Clave del Informe

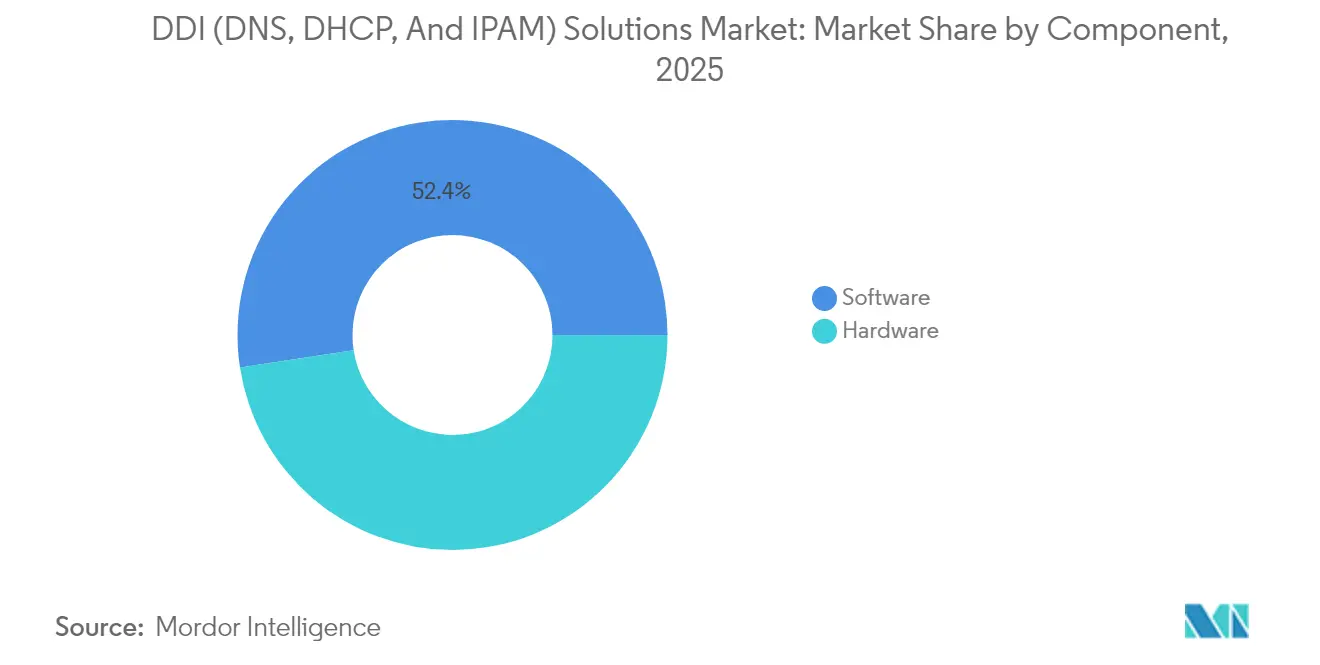

- Por componente, el software representó el 52,42% de la participación del mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025 y se está expandiendo a una CAGR del 8,53% hasta 2031.

- Por modelo de implementación, las implementaciones en la nube representaron el 65,05% del tamaño del mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025 y avanzan a una CAGR del 10,25% hasta 2031.

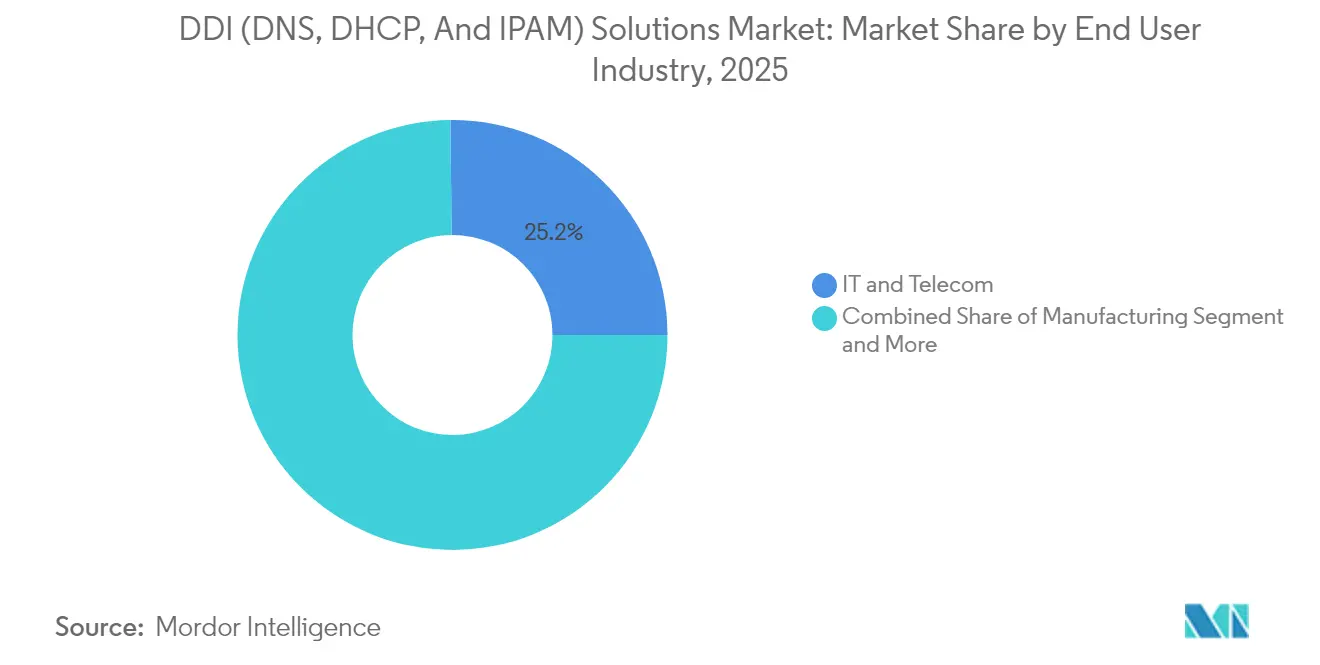

- Por industria de usuario final, TI y Telecomunicaciones lideró con una participación de ingresos del 25,15% en 2025, mientras que Salud y Ciencias de la Vida es el segmento de mayor crecimiento con una CAGR del 8,78% hasta 2031.

- Por aplicación, la automatización de redes capturó el 37,65% del tamaño del mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025; las aplicaciones de seguridad y Confianza Cero están creciendo a una CAGR del 9,21% hasta 2031.

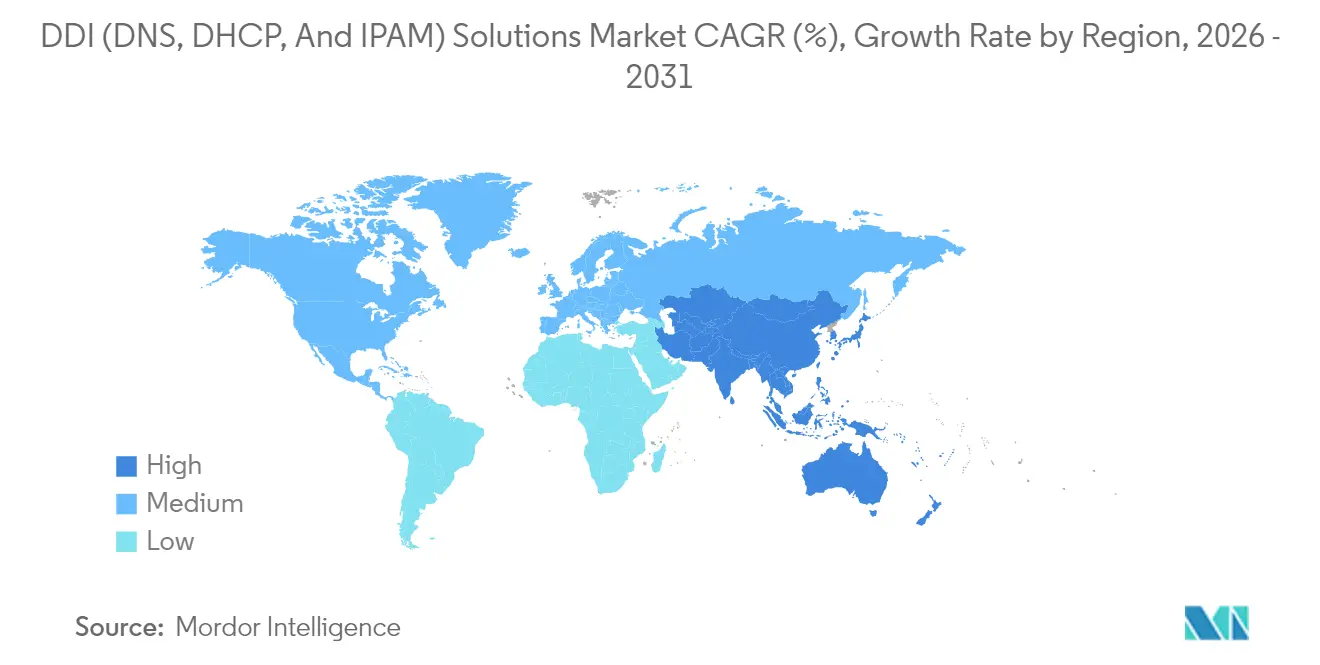

- Por geografía, América del Norte representó el 34,35% de la participación del mercado de soluciones DDI en 2025 y Asia-Pacífico registra la CAGR regional más alta del 8,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones DDI (DNS, DHCP e IPAM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el volumen de direcciones IP impulsado por la nube y el IoT | +2.10% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Mayor regulación de seguridad de datos y privacidad | +1.80% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición acelerada a IPv6 en las empresas | +1.50% | Global, con mandatos gubernamentales en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Demanda de automatización de redes en operaciones de Toque Cero | +1.30% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de ciberseguridad de Confianza Cero | +1.00% | Agencias federales de EE. UU., con expansión al sector comercial | Corto plazo (≤ 2 años) |

| Despliegues de 5G y computación perimetral que amplifican la complejidad DDI | +0.80% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Volumen de Direcciones IP Impulsado por la Nube y el IoT

El aumento exponencial de los puntos finales conectados obliga a las empresas a gestionar espacios de direcciones extensos que abarcan centros de datos locales, múltiples nubes públicas y ubicaciones perimetrales emergentes. El ascenso de Malasia como centro regional de centros de datos, respaldado por inversiones de Google y Nvidia, ilustra la magnitud del escalado de redes que se está produciendo actualmente. Se proyecta que el mercado de centros de datos de Asia-Pacífico avance a un 12,6% anual hasta 2032, lo que subraya la urgente necesidad de orquestación automatizada de direcciones IP en infraestructuras heterogéneas.[1]Sociedad Internacional para la Mejora del Rendimiento, "Pronóstico de Centros de Datos de Asia-Pacífico 2025-2032," ispi.org Las plataformas DDI que ofrecen descubrimiento en tiempo real, aprovisionamiento basado en políticas y análisis profundos se convierten, por tanto, en herramientas fundamentales para la expansión digital.

Mayor Regulación de Seguridad de Datos y Privacidad

Los mandatos de seguridad elevan el DDI de una utilidad de back-office a un control de primera línea. La directiva NIS2 obliga a los proveedores de servicios DNS a notificar incidentes en un plazo de 24 horas e impone sanciones de hasta EUR 10 millones (USD 11,79 millones) por incumplimiento.[2]Comisión Europea, "Resumen de la Directiva NIS2," europa.eu En los Estados Unidos, la Orden Ejecutiva 14144 instruye a las agencias federales a cifrar el tráfico DNS como parte de la implementación de Confianza Cero. Las empresas recurren, por tanto, a suites DDI que integran inteligencia de amenazas adaptativa, cifrado DNS sobre HTTPS e informes de cumplimiento automatizados.

Transición Acelerada a IPv6 en las Empresas

El agotamiento global de las direcciones IPv4 y los plazos gubernamentales están acelerando los planes de migración a IPv6. La Oficina de Gestión y Presupuesto de los EE. UU. exige que las agencias completen una habilitación sustancial de IPv6 para 2025, lo que impulsa movimientos similares en sectores adyacentes. China también prioriza el IPv6 para sustentar su estrategia de economía digital a pesar de las presiones macroeconómicas más amplias. Las empresas dependen de los motores DDI que admiten operación de doble pila, traducción automatizada de direcciones y sincronización de políticas durante las transiciones por fases.

Demanda de Automatización de Redes en Operaciones de Toque Cero

Los equipos operativos buscan reemplazar las tareas de red repetitivas con automatización de bucle cerrado. Cisco presentó recientemente agentes de inteligencia artificial capaces de ejecutar cambios de configuración rutinarios a velocidad de máquina, aliviando la escasez de personal y reduciendo el riesgo de interrupciones. Los proveedores de DDI incorporan módulos de aprendizaje automático similares para predecir conflictos de direcciones, sugerir soluciones y activar actualizaciones de políticas. Estas capacidades se alinean con los flujos de trabajo de DevOps, lo que permite un aprovisionamiento de red consistente a través de paradigmas de infraestructura como código.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de TI ajustados y riesgo de implementación percibido | -1.20% | Global, particularmente en empresas del mercado medio | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en DDI y seguridad DNS | -0.90% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Obstáculos de integración multinube e interoperabilidad de API | -0.70% | Global, que afecta a organizaciones con enfoque en la nube | Mediano plazo (2-4 años) |

| Temores de dependencia del proveedor ante plataformas propietarias | -0.50% | Segmento empresarial a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de TI Ajustados y Riesgo de Implementación Percibido

La inflación de hardware impulsada por aranceles está comprimiendo los presupuestos de capital. Los aumentos de precios previstos del 8-20% en equipos de red amenazan con reducir a la mitad el crecimiento previsto del gasto en TI en 2025.[3]Firstbase, "Impacto Arancelario de 2025 en el Hardware de TI," firstbase.io Las medianas empresas extienden los ciclos de actualización de hardware y aplazan las mejoras de DDI para conservar efectivo. Las preocupaciones sobre la interrupción del servicio durante las migraciones ralentizan aún más la adopción. Los proveedores responden con modelos de suscripción, implementaciones por fases y precios basados en resultados para clarificar el retorno de la inversión.

Escasez de Talento Especializado en DDI y Seguridad DNS

Se estima que más de un millón de puestos de ciberseguridad sin cubrir en todo el mundo incluyen escaseces agudas de experiencia en DNS. SolarWinds informa que los profesionales se preocupan por los riesgos de calidad de los datos al automatizar tareas de red, lo que revela brechas en el conocimiento avanzado de protocolos. Los recursos humanos limitados inflan los plazos de los proyectos y elevan los costos de implementación, particularmente para implementaciones de DNS de Confianza Cero a medida. Los programas de formación y los servicios gestionados tienen como objetivo cerrar la brecha, pero no pueden escalar tan rápidamente como la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Innovación

El software representó el 52,42% del mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025 y se prevé que se expanda a una CAGR del 8,53% hasta 2031. Los proveedores empaquetan la gestión de direcciones IP, el análisis de seguridad DNS y la automatización DHCP como microservicios que se ejecutan en cualquier nube, eliminando la necesidad de dispositivos especializados. La Suite DDI Universal de Infoblox ofrece un único plano de control que abarca AWS, Microsoft Azure y Google Cloud. El segmento de software se beneficia de un menor costo inicial, actualizaciones automáticas de versiones y extensibilidad basada en API que se alinea con los flujos de trabajo de DevOps. Las soluciones de hardware siguen siendo relevantes para los sitios perimetrales sensibles a la latencia, pero enfrentan presión sobre los márgenes a medida que avanza la virtualización.

La creciente dependencia de los algoritmos de aprendizaje automático refuerza el liderazgo del software. La detección predictiva de conflictos, la validación de políticas basada en intención y las capacidades de DNS de autocorrección diferencian las ofertas premium. A medida que las organizaciones persiguen arquitecturas nativas de la nube, prefieren la licencia por suscripción que convierte el gasto de capital en gasto operativo, lo que sustenta aún más la expansión de los ingresos del software. El segmento de software, por tanto, sustenta la priorización de la hoja de ruta de productos tanto para los proveedores establecidos como para los emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Transformación hacia la Nube se Acelera

Las implementaciones en la nube comprendieron el 65,05% del tamaño del mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025 y se proyecta que crezcan a una CAGR del 10,25% hasta 2031. Las empresas multinube maduras reportan un 22% de ahorro en costos al centralizar el control DDI entre proveedores. Los proveedores a hiperescala añadieron capacidad de centros de datos en diez países durante 2025, ofreciendo a los clientes perfiles de latencia locales mientras cumplen con las leyes de soberanía de datos. Estos factores fomentan el consumo directo de servicios DDI alojados en la nube.

Los modelos híbridos siguen siendo comunes, no obstante. Las empresas de servicios financieros y las agencias de defensa mantienen raíces DNS locales para el control de políticas mientras delegan zonas secundarias a hosts en la nube. La computación perimetral diversifica aún más las decisiones de implementación, ya que los casos de uso de 5G e IoT requieren servicios DHCP localizados. Los proveedores, por tanto, invierten en planos de control portátiles que sincronizan políticas en entornos SaaS, contenedores y dispositivos, garantizando una gobernanza consistente independientemente de la ubicación.

Por Industria de Usuario Final: La Salud Emerge como Líder de Crecimiento

TI y Telecomunicaciones mantuvo una participación de ingresos del 25,15% en el mercado de soluciones DDI (DNS, DHCP e IPAM) durante 2025 gracias a la adopción temprana de la automatización de redes. Salud y Ciencias de la Vida avanza como el segmento vertical de mayor crecimiento con una CAGR del 8,78% proyectada hasta 2031. Los dispositivos médicos conectados, la expansión de la telesalud y las estrictas leyes de privacidad elevan la complejidad de la gestión de direcciones. Los incidentes de ransomware afectaron a 25,6 millones de registros de pacientes en 2024, intensificando la demanda de protección a nivel DNS. El Hospital Infantil de Dayton, por ejemplo, implementó las salvaguardas DNS de confianza cero de Cisco para aislar el malware sin interrumpir los flujos de trabajo clínicos.

La manufactura le sigue a medida que los programas de Industria 4.0 convergen las redes de tecnología operativa y TI, impulsando la necesidad de servicios DHCP deterministas en el piso de producción. Los segmentos de comercio minorista y BFSI priorizan el compromiso omnicanal con el cliente y el cumplimiento normativo respectivamente, ambos requiriendo arquitecturas DNS resilientes. Los segmentos de Educación, Gobierno y Defensa comparten un enfoque en el acceso remoto seguro, mientras que las industrias más pequeñas valoran los servicios DDI gestionados que compensan las carencias internas de habilidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Aplicaciones de Seguridad Ganan Impulso

La automatización de redes representó el 37,65% del tamaño del mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025, lo que subraya cómo las organizaciones buscan agilizar las tareas de aprovisionamiento. Los casos de uso de seguridad y Confianza Cero, sin embargo, ofrecen el crecimiento más rápido con una CAGR del 9,21% hasta 2031. La directiva de la Casa Blanca que exige DNS cifrado para los sistemas federales señala un giro empresarial más amplio hacia la defensa de amenazas centrada en DNS. La vista previa privada de Microsoft para DNS de Confianza Cero introduce la aplicación de límites de dominio, bloqueando los FQDN maliciosos antes de que se produzcan los intentos de conexión. Estas iniciativas convierten los registros de consultas DNS en telemetría de alto valor para los equipos de operaciones de seguridad e impulsan la inversión en suites integradas de seguridad DDI.

Las cargas de trabajo de virtualización y orquestación en la nube continúan beneficiándose de la abstracción de direcciones IP y el DNS de autoservicio. Los proyectos de transformación de centros de datos dependen del IPAM para migrar cargas de trabajo con un tiempo de inactividad mínimo. Otras aplicaciones emergentes incluyen análisis para informes de contracargos, integración de DevSecOps y servicios DNS autoritativos a escala de internet.

Análisis Geográfico

América del Norte lideró el mercado de soluciones DDI (DNS, DHCP e IPAM) en 2025 con una participación de ingresos del 34,35%. Los mandatos federales de Confianza Cero y la madurez en la nube de las grandes empresas sostienen la demanda de plataformas con funciones avanzadas. La inflación de precios relacionada con los aranceles y la cautela macroeconómica podrían moderar el gasto en el mercado medio, pero la migración a IPv6 sigue siendo ineludible bajo los plazos federales. Los proveedores a hiperescala continúan lanzando zonas regionales que amplían las huellas de DNS en la nube y fomentan el consumo de servicios IPAM entregados como SaaS.

Asia-Pacífico genera el mayor impulso de crecimiento con una CAGR del 8,39% hasta 2031. La rápida digitalización urbana, los despliegues de 5G y la sustancial construcción de centros de datos en Malasia, Indonesia e India crean desafíos de gestión de direcciones multirregionales. La directiva de China para acelerar la adopción de IPv6 a pesar de los obstáculos económicos mantiene elevada la demanda interna. La diversidad regulatoria regional, sin embargo, obliga a los proveedores a localizar las funciones de alojamiento y residencia de datos para satisfacer los requisitos legales divergentes.

El marco NIS2 de Europa formaliza las obligaciones de ciberseguridad en los sectores críticos, convirtiendo la gestión de riesgos DNS en una prioridad a nivel de directorio. Bélgica, Hungría, Croacia y Letonia lograron una transposición legislativa temprana, mientras que otros estados miembros se encuentran en distintas etapas de aprobación. Los costos energéticos y un entorno de financiación cauteloso pueden limitar la expansión de centros de datos a corto plazo, pero las normas obligatorias de notificación de brechas garantizan una inversión sostenida en controles DDI seguros. América del Sur, Oriente Medio y África ofrecen potencial a largo plazo, pero actualmente enfrentan desafíos de infraestructura y habilidades que retrasan el despliegue generalizado.

Panorama Competitivo

El mercado de soluciones DDI (DNS, DHCP e IPAM) presenta una fragmentación moderada. Los actores establecidos como Infoblox, Cisco y Microsoft aprovechan sus sólidas bases empresariales y se expanden a través de carteras de software ajustadas para la orquestación multinube. Los proveedores especializados como EfficientIP y BlueCat se diferencian con análisis especializados de seguridad DNS, mientras que los nuevos actores como TCPWave incorporan inteligencia artificial para la corrección predictiva.

Los proveedores de nube agrupan cada vez más servicios nativos de DNS y direcciones IP, introduciendo presión competitiva de precios sobre la funcionalidad básica. Los proveedores contrarrestan añadiendo capas de seguridad avanzada, automatización y funciones de cumplimiento que van más allá del alojamiento de zonas básico. Las adquisiciones estratégicas continúan; el movimiento de Nokia por USD 2,3 mil millones para adquirir Infinera fortalece su red troncal óptica, permitiendo la entrega de servicios DDI de grado operador. Los programas de ecosistema entre proveedores, por ejemplo el mercado de integraciones de Infoblox, ayudan a las empresas a integrar la telemetría DDI en herramientas de SIEM, SOAR y gestión de servicios de TI para una visibilidad integral.

Líderes de la Industria de Soluciones DDI (DNS, DHCP e IPAM)

Infoblox

EfficientIP

BlueCat Networks

Cisco Systems

Nokia (VitalQIP)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Microsoft reportó ingresos del tercer trimestre de 2025 de USD 70,1 mil millones con un crecimiento del 22% en Microsoft Cloud, añadiendo sitios de centros de datos en 10 países para sustentar la demanda de DDI basado en la nube.

- Mayo de 2025: Fortinet registró ingresos de USD 1,54 mil millones en el primer trimestre de 2025, destacando la demanda de plataformas SASE unificadas que incorporan capacidades DDI.

- Abril de 2025: Infoblox lanzó DDI Universal para la nube híbrida con seguridad y automatización integradas.

- Marzo de 2025: Cisco presentó agentes de inteligencia artificial para la configuración autónoma de redes, incluida la automatización de flujos de trabajo DDI.

Alcance del Informe del Mercado Global de Soluciones DDI (DNS, DHCP e IPAM)

Las soluciones DDI (DNS, DHCP e IPAM) son una integración de los datos del plan de direcciones IP con los datos reales en tiempo real almacenados en los servidores DNS y DHCP, lo que ayuda a las empresas a dirigir rápidamente las diversas tareas relacionadas con la gestión de direcciones IP (IPAM). El mercado proporciona funciones de automatización y gestión centralizada que pueden conducir a redes más eficaces y reducir costos a través de aplicaciones como la automatización de redes, la transformación de centros de datos, etc.

El Informe del Mercado de Soluciones DDI (DNS, DHCP e IPAM) está segmentado por Componente (Hardware, Software), Modelo de Implementación (Local, Nube), Industria de Usuario Final (Manufactura, Comercio Minorista, Salud y Ciencias de la Vida, Educación, BFSI, TI y Telecomunicaciones, Gobierno y Defensa, Otras Industrias), Aplicación (Automatización de Redes, Virtualización y Orquestación en la Nube, Transformación de Centros de Datos, Seguridad de Redes y Confianza Cero, Otros) y Geografía (América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Argentina, Resto de América del Sur], Europa [Alemania, Reino Unido, Francia, Italia, España, Resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur, Sudeste Asiático, Resto de Asia-Pacífico], Oriente Medio y África [Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Turquía, Resto de Oriente Medio), África (Sudáfrica, Nigeria, Egipto, Resto de África)]). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Local |

| Nube |

| Manufactura |

| Comercio Minorista |

| Salud y Ciencias de la Vida |

| Educación |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Otras Industrias |

| Automatización de Redes |

| Virtualización y Orquestación en la Nube |

| Transformación de Centros de Datos |

| Seguridad de Redes y Confianza Cero |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Industria de Usuario Final | Manufactura | ||

| Comercio Minorista | |||

| Salud y Ciencias de la Vida | |||

| Educación | |||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Otras Industrias | |||

| Por Aplicación | Automatización de Redes | ||

| Virtualización y Orquestación en la Nube | |||

| Transformación de Centros de Datos | |||

| Seguridad de Redes y Confianza Cero | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones DDI (DNS, DHCP e IPAM)?

El mercado de soluciones DDI (DNS, DHCP e IPAM) está valorado en USD 16,75 mil millones en 2026 con un aumento esperado a USD 24,74 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

La implementación en la nube lidera el crecimiento con una CAGR proyectada del 10,25%, representando el 65,05% del tamaño del mercado de soluciones DDI en 2025.

¿Por qué la Salud es el segmento de usuario final de mayor crecimiento?

Los dispositivos médicos conectados, la adopción de la telesalud y las estrictas regulaciones de privacidad impulsan a Salud y Ciencias de la Vida hacia la seguridad DNS avanzada y la automatización de direcciones IP, resultando en una CAGR prevista del 8,78%.

¿Cómo influyen los mandatos gubernamentales en el mercado de soluciones DDI?

Políticas como la Orden Ejecutiva 14144 de los Estados Unidos y la directiva NIS2 europea obligan a las organizaciones a implementar DNS cifrado e informes de incidentes, impulsando directamente la demanda de plataformas DDI seguras.

Última actualización de la página el: