Tamaño y Participación del Mercado de Rodamientos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rodamientos Industriales por Mordor Intelligence

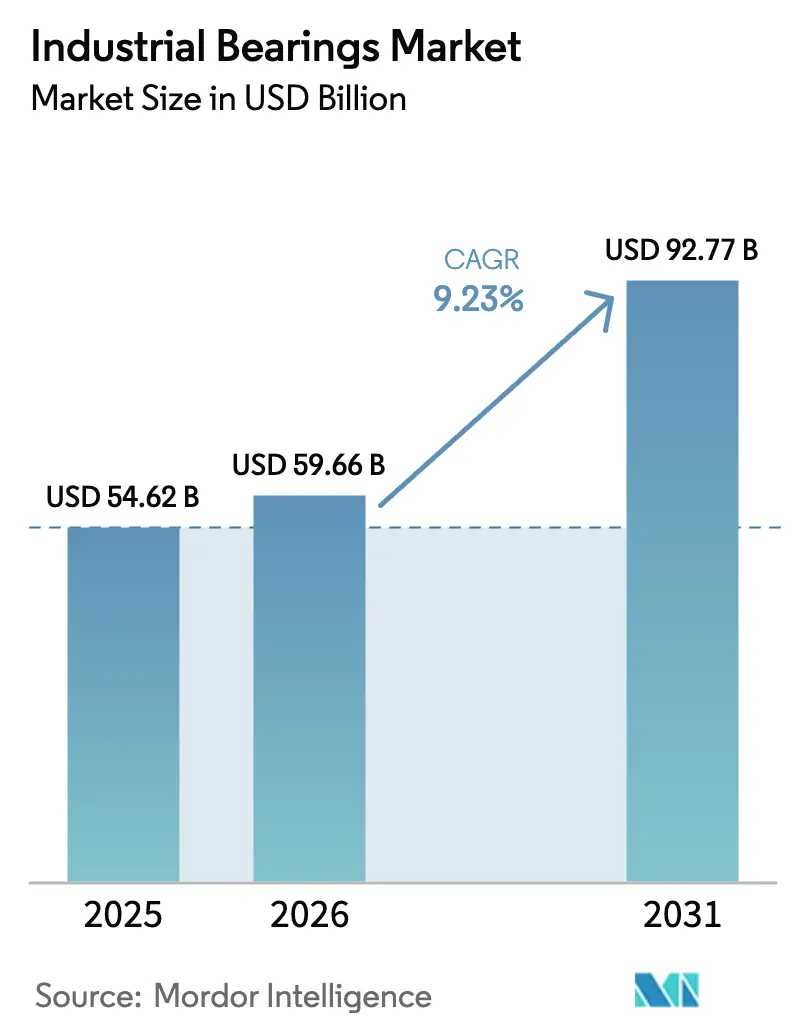

Se proyecta que el tamaño del mercado de rodamientos industriales sea de USD 54.620 millones en 2025, USD 59.660 millones en 2026, y alcance USD 92.770 millones para 2031, creciendo a una CAGR del 9,23% de 2026 a 2031. La fuerte demanda proveniente de los trenes de transmisión de vehículos eléctricos, las instalaciones de energía eólica terrestre y los rodamientos inteligentes equipados con sensores está ampliando la base de ingresos. Los anillos de orientación de gran diámetro difíciles de sustituir para turbinas de 5 MW, las unidades de eje eléctrico y cubo de rueda de mayor valor en automóviles eléctricos de batería, y los contratos de disponibilidad habilitados digitalmente están elevando el precio de venta promedio en el mercado de rodamientos industriales. Los programas de relocalización regional en América del Norte y la deslocalización cercana a México están acortando las cadenas de suministro, mientras que los proyectos piloto de compresores de hidrógeno en Europa y Oriente Medio están abriendo un nicho para las variantes magnéticas y cerámicas. Los proveedores con líneas de forja de acero y tratamiento térmico verticalmente integradas están absorbiendo mejor la volatilidad del precio de las aleaciones que los competidores de nivel medio y están utilizando su ventaja de costos para defender la participación de mercado en el mercado de rodamientos industriales.

Conclusiones Clave del Informe

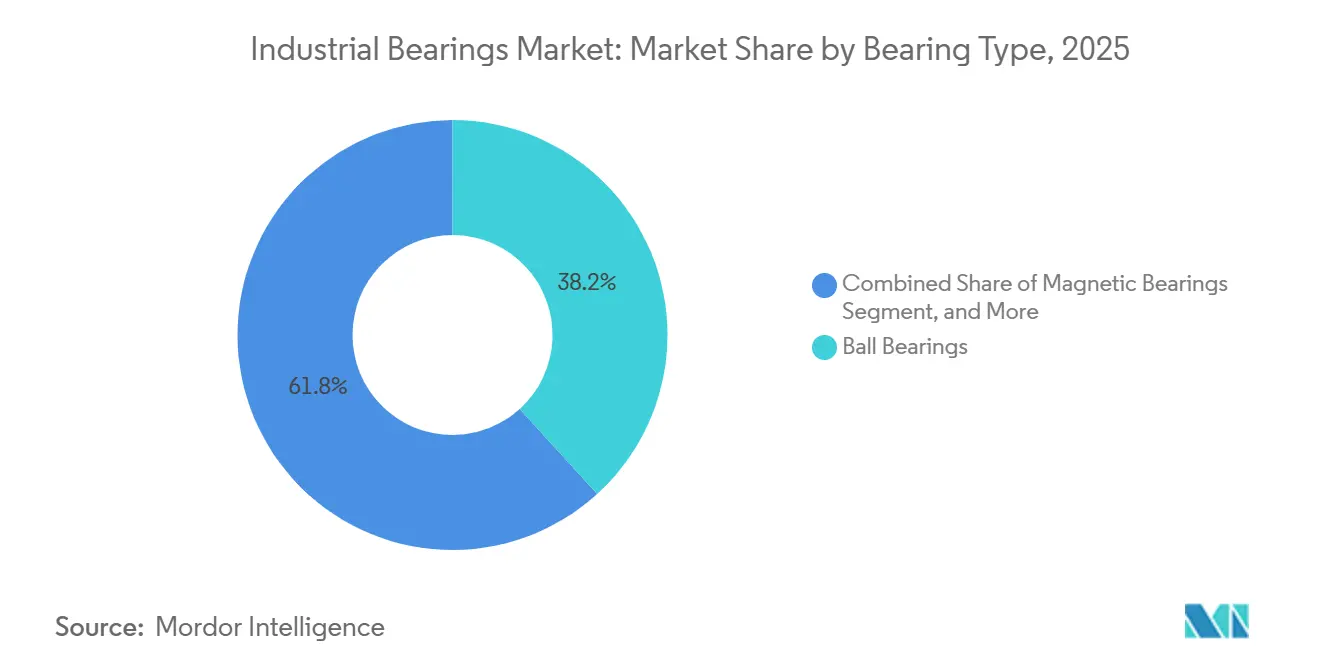

- Por tipo de rodamiento, los rodamientos de bolas lideraron con el 38,24% de la participación del mercado de rodamientos industriales en 2025; se prevé que los rodamientos magnéticos se expandan a una CAGR del 10,21% hasta 2031.

- Por material, el acero aleado capturó el 49,22% del mercado de rodamientos industriales en 2025, mientras que los materiales cerámicos avanzan a una CAGR del 9,93% hasta 2031.

- Por usuario final, el sector automotriz representó el 29,63% de los ingresos en 2025; se proyecta que el segmento de energía registre la CAGR más alta del 10,89% hasta 2031.

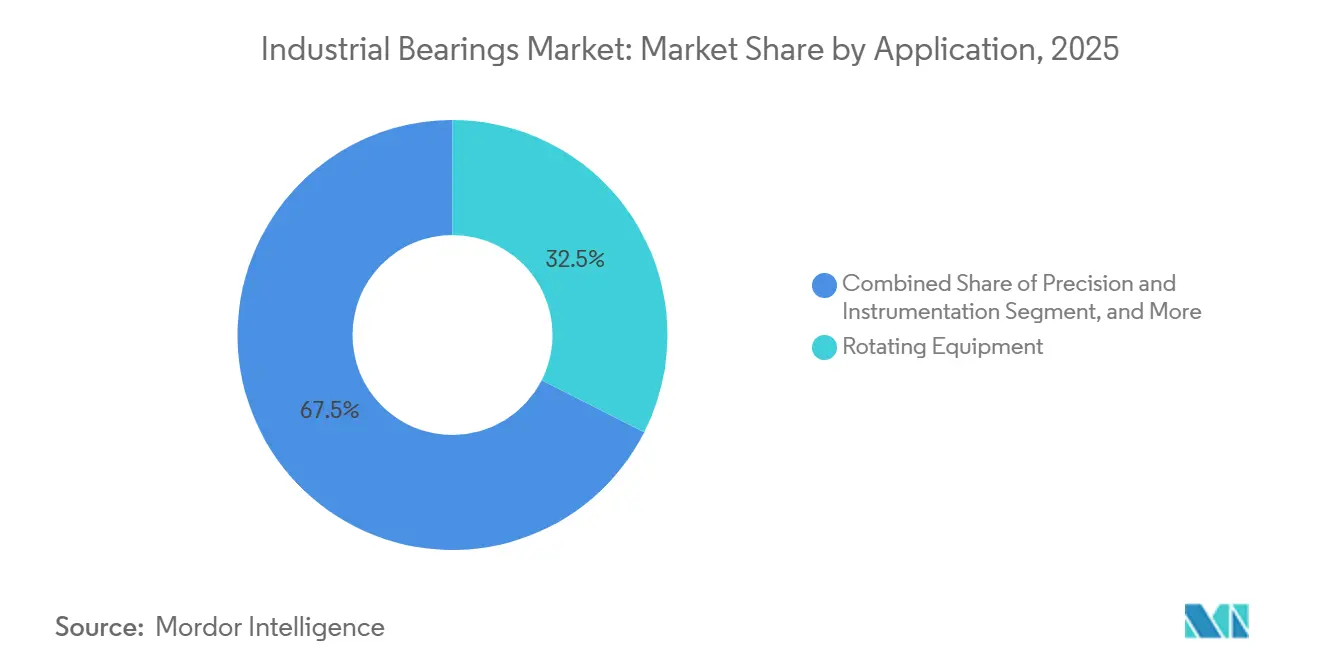

- Por aplicación, los equipos rotativos representaron el 32,47% del mercado de rodamientos industriales en 2025, y se proyecta que la precisión e instrumentación crezca a una CAGR del 10,24% hasta 2031.

- Por canal de ventas, los OEM representaron el 66,79% de los ingresos de 2025; se prevé que el mercado de posventa y MRO crezca a una CAGR del 9,67% hasta 2031.

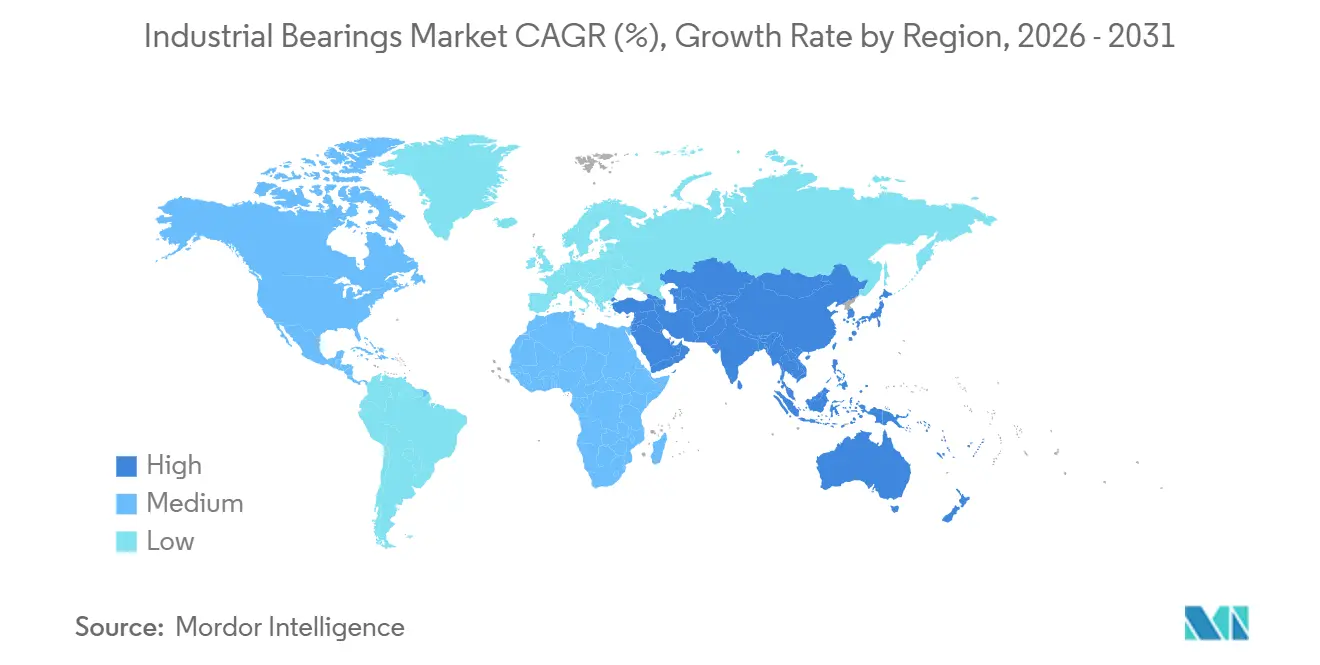

- Por geografía, Asia-Pacífico dominó con una participación del 53,21% del mercado de rodamientos industriales en 2025, mientras que se espera que Oriente Medio registre una CAGR del 10,29% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rodamientos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Crecimiento de la Producción Automotriz y de Vehículos Eléctricos | +1.8% | Global (China, India, Estados Unidos) | Mediano plazo (2-4 años) |

| Adopción Rápida de Rodamientos Inteligentes Preparados para el Mantenimiento Predictivo | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Turbinas Eólicas Terrestres en Asia-Pacífico y Europa | +1.3% | Núcleo de Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Relocalización de las Cadenas de Suministro de Equipos Industriales en América del Norte | +0.9% | América del Norte, deslocalización cercana selectiva hacia México | Mediano plazo (2-4 años) |

| Demanda de Nicho de Rodamientos Magnéticos y Cerámicos en Compresores de Hidrógeno | +0.6% | Europa, Oriente Medio, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge en Robótica y Cobots que Requieren Rodamientos Miniatura de Baja Fricción | +0.7% | Global, liderado por plantas de electrónica de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Crecimiento de la Producción Automotriz y de Vehículos Eléctricos

La producción mundial de vehículos ligeros se recuperó hasta 88 millones de unidades en 2025, ya que la electrificación elevó el contenido promedio de rodamientos por extremo de rueda e introdujo nuevos diseños de eje eléctrico que deben tolerar cargas de par más elevadas.[1]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2025," iea.org Los rodamientos de cubo de rueda cerámicos-híbridos que reducen la resistencia a la rodadura en un 15% y se ajustan a las garantías de las baterías ilustran cómo el mercado de rodamientos industriales está monetizando las ganancias de eficiencia. La producción de vehículos de pasajeros en India creció un 8% en 2025, y la electrificación de motocicletas añadió demanda incremental de rodamientos de bolas de pequeño diámetro. La producción de vehículos comerciales en América del Norte aumentó un 6%, añadiendo conjuntos de rodillos cónicos más grandes para camiones eléctricos pesados. En conjunto, estos cambios están orientando el capital hacia diseños de alta carga e integración de sensores que defienden los márgenes dentro del mercado de rodamientos industriales.

Adopción Rápida de Rodamientos Inteligentes Preparados para el Mantenimiento Predictivo

Las carcasas con sensores que transmiten datos de vibración y temperatura están convirtiendo los rodamientos en nodos de IIoT capaces de detectar fallos con 4-6 semanas de antelación y activar reemplazos justo a tiempo.[2]SKF Group, "Plataforma de Mantenimiento Predictivo Enlight," skf.com Los despliegues de Enlight de Aktiebolaget Svenska Kullagerfabriken en 2025 redujeron el tiempo de inactividad no planificado en un 22% en fábricas de papel, mientras que las unidades de rodillos esféricos conectadas a la nube de NSK Ltd. redujeron los intervalos de reengrase de 500 a 1.200 horas. Los contratos de disponibilidad basados en suscripción están desplazando los ingresos de las ventas iniciales hacia servicios recurrentes, recompensando a los titulares con amplias bases instaladas y erosionando la ventaja de precio de los competidores de bajo costo. A medida que la penetración del IoT industrial alcanzó el 34% en 2025, los casos de uso de mantenimiento predictivo se convirtieron en la mayor proporción de los despliegues de sensores.

Expansión de Turbinas Eólicas Terrestres en Asia-Pacífico y Europa

Las adiciones de energía eólica terrestre alcanzaron 110 GW en 2025, con cada turbina de varios megavatios incorporando entre 40 y 50 rodamientos, muchos de más de 4 m de diámetro.[3]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica 2025," gwec.net El valor unitario del anillo de orientación aumenta entre un 30% y un 40% en plataformas de 5 MW frente a los modelos heredados de 2 MW. La línea alemana recientemente ampliada de Schaeffler AG mecaniza anillos de hasta 5 m, subrayando la tendencia de localización del segmento premium. La repotenciación de parques europeos de 15 años está creando un mercado de posventa paralelo, mientras que India y Vietnam han redirigido los presupuestos marítimos retrasados hacia construcciones terrestres más rápidas, sosteniendo un crecimiento de dos dígitos en el mercado de rodamientos industriales.

Relocalización de las Cadenas de Suministro de Equipos Industriales en América del Norte

La inversión anunciada en relocalización en América del Norte alcanzó USD 427.000 millones durante 2021-2025, con el ensamblaje de equipos pesados representando el 18%. The Timken Company añadió un 25% de capacidad de forja en Ohio para asegurar el suministro doméstico de rodillos cónicos para ejes de Clase 8. RBC Bearings Incorporated adquirió una rectificadora de precisión en Connecticut para apoyar contratos aeroespaciales sujetos a los umbrales de Compra en América. Los plazos de entrega de las importaciones asiáticas, que antes eran de 16 semanas, han caído a 8 semanas para el suministro regional, dando a los productores locales una ventaja en el tiempo de comercialización que se está traduciendo en ganancias de participación en el mercado de rodamientos industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de Aleaciones y Energía que Comprime los Márgenes | -1.2% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Transición del Motor de Combustión Interna al Vehículo Eléctrico en el Sector Automotriz que Reduce los Volúmenes de Rodamientos Relacionados con el Motor | -0.9% | Global, liderado por Europa y China | Mediano plazo (2-4 años) |

| Restricciones a las Importaciones de Rodamientos Chinos Impulsadas por Propiedad Intelectual en Estados Unidos y la UE | -0.6% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Casquillos Fabricados por Manufactura Aditiva que Reemplazan Rodamientos de Rodillos Pequeños en Aeroespacial | -0.4% | Grupos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Aleaciones y Energía que Comprime los Márgenes

Los recargos sobre el acero al cromo subieron un 12% en el primer semestre de 2025 tras el endurecimiento de las exportaciones de ferricromo de Sudáfrica y el aumento de las tarifas eléctricas en la UE, recortando los márgenes brutos de los fabricantes de nivel medio hasta en 300 puntos básicos. El tratamiento térmico de alta intensidad energética representa casi el 20% de los costos de producción, por lo que la volatilidad regional del precio del gas se refleja rápidamente en los presupuestos. Los actores más grandes con acerías propias están absorbiendo las fluctuaciones, mientras que los talleres más pequeños están cambiando a sustitutos de polímero para usos no críticos, un patrón que podría limitar el traslado de precios en el mercado de rodamientos industriales.

Transición del Motor de Combustión Interna al Vehículo Eléctrico en el Sector Automotriz que Reduce los Volúmenes de Rodamientos Relacionados con el Motor

Las arquitecturas de vehículos eléctricos de batería reducen el número de rodamientos de aproximadamente 180 unidades por vehículo a cerca de 90 al eliminar las ubicaciones del cigüeñal y la transmisión. Los registros europeos de diésel y gasolina cayeron al 68% del total de ventas en 2025, mientras que la penetración de vehículos eléctricos en China alcanzó el 38%, acelerando el declive. Los ingresos por rodamientos de motor en los proveedores heredados cayeron un 7% en 2025, incluso cuando las líneas de productos de electromovilidad aumentaron un 22%. Esta brecha de sustitución significa que el crecimiento general de unidades en el mercado de rodamientos industriales provendrá cada vez más de conjuntos de cubo de rueda y eje eléctrico de mayor valor en lugar de componentes de motor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Rodamiento: Las Variantes Magnéticas Ganan Terreno en Aplicaciones Sin Contacto

Los rodamientos de bolas mantuvieron una participación del 38,24% del mercado de rodamientos industriales en 2025, impulsados por motores eléctricos de alta velocidad, electrodomésticos y cubos de rueda automotrices. Los rodamientos de rodillos siguieron en nichos de alta carga, como ejes de camiones mineros y ejes principales de turbinas eólicas, mientras que los rodamientos lisos cubrieron funciones oscilantes en equipos de construcción. Aunque todavía representan una base pequeña, se prevé que los rodamientos magnéticos registren una CAGR del 10,21%, impulsados por compresores de hidrógeno y turbomaquinaria de alta velocidad que exigen operación sin aceite. La integración de sensores es ahora estándar: Aktiebolaget Svenska Kullagerfabriken y NSK Ltd. incorporan acelerómetros en carcasas de rodillos esféricos y cónicos para alimentar diagnósticos en la nube.

Las pistas de rodillos recubiertas de carburo extienden la vida útil un 40% en minas polvorientas, y los rodamientos de bolas cerámicos-híbridos de acero reducen el peso un 30% en cubos de rueda de vehículos eléctricos. Igus utiliza jaulas de polímero impresas en 3D que reducen el desgaste en un 25% en articulaciones de robots colaborativos. Las barreras de adopción para las unidades magnéticas, principalmente los costos del sistema de control, se están reduciendo a medida que los ciclos de vida sin mantenimiento compensan el mayor gasto de capital, posicionándolos para una penetración más rápida en el mercado de rodamientos industriales durante el horizonte de previsión.

Por Material: Los Compuestos Cerámicos e Híbridos Abordan Entornos Extremos

El acero aleado representó el 49,22% de los ingresos en 2025, gracias a su perfil de resistencia-costo, aunque se proyecta que los grados cerámicos crezcan a una CAGR del 9,93% hasta 2031, impulsados por bolas de nitruro de silicio para cubos de rueda de vehículos eléctricos y anillos de circonia para escáneres de resonancia magnética. Los compuestos de polímero cumplen con los mandatos de procesamiento de alimentos para operación sin lubricación, y los rodamientos de elementos rodantes cerámicos-híbridos de acero previenen el picado eléctrico en generadores de turbinas eólicas.

Los híbridos de nitruro de silicio reducen la resistencia a la rodadura en un 15% y alinean la vida útil de la grasa con las ventanas de servicio de 150.000 km de los vehículos eléctricos. Los rodamientos de polímero están desplazando al bronce en transportadores regulados por la FDA, mientras que los recubrimientos de carbono tipo diamante en pistas de acero ayudan a defender los volúmenes de los titulares al extender la dureza sin el costo de materiales premium. En conjunto, estos avances diversifican las mezclas de materiales y protegen los márgenes en el mercado de rodamientos industriales.

Por Industria de Usuario Final: El Sector Energético Supera al Automotriz en el Crecimiento Previsto

El sector automotriz representó el 29,63% de la demanda de 2025, aunque se prevé que el segmento de energía registre una CAGR del 10,89% a medida que la repotenciación de turbinas eólicas, la infraestructura de hidrógeno y las actualizaciones de petróleo y gas eleven el contenido de valor por unidad. Incluso a menores volúmenes de producción, las aplicaciones aeroespaciales requieren el uso de rodamientos trazables según AS9100, que son críticos para garantizar la fiabilidad y seguridad de los actuadores críticos de vuelo y el tren de aterrizaje. Este requisito contribuye a una combinación de precios premium dentro de la industria.

Los compresores de hidrógeno especifican unidades magnéticas y cerámicas que alcanzan múltiplos de los precios tradicionales del acero, mientras que la minería utiliza rodamientos de rodillos esféricos de gran diámetro recondicionables que pueden ser reparados tres veces, reduciendo el costo del ciclo de vida en proyectos de cobre y litio. Los volúmenes automotrices migrarán gradualmente de los componentes del motor a los diseños de cubo de rueda y eje eléctrico, limitando el lado negativo, pero la participación de la energía en el mercado de rodamientos industriales se expandirá más rápidamente hasta 2031.

Por Aplicación: Instrumentación de Precisión Impulsada por la Robótica y la Miniaturización Médica

Los equipos rotativos representaron el 32,47% de los ingresos de 2025 en el mercado de rodamientos industriales, cubriendo motores, bombas y compresores que se benefician de interfaces estandarizadas. Los sistemas de movimiento lineal en plantas de semiconductores y máquinas herramienta requieren repetibilidad a nivel de micras y lubricantes de grado vacío. Los rodamientos de motor y tren de transmisión siguen siendo relevantes en camiones comerciales, mientras que los cubos de rueda y chasis ganan importancia en los vehículos eléctricos debido a los anillos de sensores integrados.

Las aplicaciones de precisión e instrumentación están preparadas para una CAGR del 10,24%, el ritmo más fuerte del segmento, ya que los robots colaborativos y la imagen médica demandan rodamientos miniatura con tolerancias inferiores a 10 micras. Los cerámicos híbridos mitigan el estrés eléctrico de los variadores de frecuencia en los motores, mientras que los taladros dentales ahora logran niveles de ruido inferiores a 50 dB utilizando rodamientos de bolas miniatura ultrasilenciosos. Estas tendencias elevan el valor unitario promedio y refuerzan los nichos premium dentro del mercado de rodamientos industriales.

Por Canal de Ventas: El Crecimiento del Mercado de Posventa Refleja la Proliferación de Rodamientos Sellados

Los contratos OEM representaron el 66,79% de las ventas de 2025 porque los diseños se fijan años antes de la producción en volumen. Sin embargo, se proyecta que los flujos de posventa y MRO aumenten a una CAGR del 9,67% a medida que las alertas de sensores desplacen el reemplazo hacia ciclos basados en condición. En 2025, las plataformas de comercio electrónico, incluida Applied Industrial Technologies, proporcionaron mayor visibilidad del inventario en tiempo real, representando así el 28% del total de compras en el mercado de posventa.

Los rodamientos sellados aumentan la duración del intervalo en aproximadamente un 25%. Sin embargo, su mayor valor unitario compensa la tasa de rotación más lenta, contribuyendo así al crecimiento de los ingresos. La consolidación de los distribuidores mejora su poder de negociación con los proveedores y amplía el alcance de los servicios de entrega al día siguiente. Además, los esfuerzos regionales de relocalización han reducido significativamente los plazos de entrega de 16 semanas a 8 semanas. Se espera que estos factores sostengan la trayectoria ascendente de la participación del mercado de posventa dentro del mercado de rodamientos industriales hasta 2031.

Análisis Geográfico

Asia-Pacífico dominó el mercado de rodamientos industriales con el 53,21% de los ingresos globales en 2025, ya que China ensambló aproximadamente 30 millones de vehículos y añadió 65 GW de capacidad eólica terrestre, mientras que la producción de motocicletas y vehículos comerciales de India se expandió un 8% interanual. Japón y Corea del Sur contribuyeron con rodamientos de precisión de alto valor para robótica, equipos de semiconductores y máquinas herramienta, donde los precios unitarios pueden superar los USD 500 porque las tolerancias se sitúan en el rango de micras individuales. El Sudeste Asiático se convirtió en un centro secundario para el rectificado y ensamblaje, con Vietnam y Tailandia atrayendo nuevas plantas que se benefician de menores costos laborales y acuerdos de preferencia comercial. Los proveedores regionales también diversificaron el abastecimiento para amortiguar la incertidumbre arancelaria, expandiendo la huella del mercado de rodamientos industriales más allá de China sin diluir las economías de escala.

Se proyecta que Oriente Medio registre una CAGR del 10,29% hasta 2031, ya que los megaproyectos de transporte en los Emiratos Árabes Unidos y Arabia Saudita especifican rodamientos de cubo de rueda, caja de ejes y bomba resistentes a la corrosión para ferrocarriles de alta velocidad, extensiones de metro y plantas de desalinización. Los programas NEOM y Mar Rojo de Arabia Saudita requieren unidades de acero inoxidable y polímero que resistan la exposición al agua de mar, elevando los precios de venta promedio. La ola de relocalización de América del Norte comprimió los plazos de entrega de 16 a 8 semanas cuando The Timken Company y RBC Bearings Incorporated ampliaron la capacidad doméstica de forja y tratamiento térmico, satisfaciendo las reglas de contenido de Compra en América y estabilizando el suministro para los OEM de equipos agrícolas y camiones mineros. Europa muestra señales mixtas: la reducción de los volúmenes de rodamientos de motor en automóviles se compensa con la repotenciación de parques eólicos envejecidos, que necesitan anillos de orientación de más de 2 m de diámetro y conjuntos de precisión miniatura para células de automatización industrial.

La demanda de América del Sur sigue siendo modesta, impulsada principalmente por el mercado de posventa de equipos agrícolas de Brasil y los repuestos mineros para operaciones de cobre y mineral de hierro. Los volúmenes de África se concentran en las minas de Sudáfrica y Zambia, donde los rodamientos de rodillos esféricos reparables reducen el tiempo de inactividad en trituradoras y molinos, y en las expansiones del metro de Egipto a lo largo del corredor del Canal de Suez que utilizan diseños de caja de ejes originalmente calificados para trenes de cercanías europeos. Los OEM continúan diversificando la adquisición entre México, Europa del Este y el Sudeste Asiático para cubrir el riesgo geopolítico, una tendencia que distribuye la inversión en utillaje entre múltiples jurisdicciones de bajo costo. Esta diversificación geográfica fortalece la resiliencia de la cadena de suministro, pero también intensifica la competencia por nuevas líneas de rectificado, manteniendo el mercado de rodamientos industriales tanto regionalmente equilibrado como estratégicamente dinámico.

Panorama Competitivo

Cuatro proveedores titulares, Aktiebolaget Svenska Kullagerfabriken, NSK Ltd., Schaeffler AG y The Timken Company, controlaron una participación de mediados del 40% del mercado de rodamientos industriales en 2025, lo que refleja una concentración moderada respaldada por décadas de conocimiento de procesos y activos propios de acero o tratamiento térmico. La integración vertical permite a estas empresas absorber los picos de precio de las aleaciones que recortaron los márgenes de los competidores de nivel medio cuando los recargos sobre el acero al cromo subieron un 12% a principios de 2025. Su tamaño también respalda acuerdos de co-ingeniería plurianuales con OEM automotrices, eólicos y aeroespaciales, asegurando la participación durante todo el ciclo de vida de un producto. Los paquetes de servicios digitales son el nuevo diferenciador: los rodamientos conectados a la nube de NSK Ltd. extienden los intervalos de reengrase en un 140% y generan ingresos por suscripción, mientras que la plataforma Enlight de Aktiebolaget Svenska Kullagerfabriken reduce el tiempo de inactividad no planificado en un 22% en fábricas de cemento y papel.

Los disruptores emergentes están creando nichos. Las carcasas aeroespaciales fabricadas por manufactura aditiva de Honeywell integran asientos de rodamientos y eliminan pequeños conjuntos de rodillos en actuadores, reduciendo el número de piezas en un 40% y el peso en un 15%. El líder en compuestos de polímero igus pasó de casquillos lisos a jaulas de rodamientos de bolas impresas en 3D, reduciendo el desgaste en un 25% en articulaciones de robots de selección y colocación. Los especialistas en cerámicos híbridos están ganando pedidos para cubos de rueda de vehículos eléctricos y generadores de turbinas eólicas que requieren inmunidad al picado eléctrico, mientras que las empresas emergentes de rodamientos magnéticos apuntan a los compresores de hidrógeno, donde la rotación sin contacto elimina el riesgo de contaminación por aceite. Estos competidores rara vez amenazan los volúmenes automotrices principales de los titulares, pero sí presionan los márgenes en el extremo de rendimiento del mercado de rodamientos industriales.

Los movimientos estratégicos en 2025 subrayaron el giro hacia segmentos de mayor valor. NSK Ltd. adquirió una línea de rodamientos para sistemas de dirección europea para profundizar el contenido de dirección asistida eléctrica, Schaeffler AG comprometió EUR 150 millones (USD 161 millones) para ampliar el tratamiento térmico de anillos de orientación de 5 m en Alemania, y Aktiebolaget Svenska Kullagerfabriken escindió su división automotriz en India para desbloquear múltiplos de valoración vinculados al crecimiento del mercado de posventa. The Timken Company nombró a un Director de Tecnología en enero de 2026 para acelerar el análisis de gemelos digitales en toda su cartera, señalando el creciente peso del software en el posicionamiento competitivo. Las barreras de cumplimiento siguen siendo altas. Las pruebas de vida según ISO 281, las auditorías AS9100 y las aprobaciones sanitarias 3-A favorecen a los titulares con laboratorios internos y bases de datos de fallos en campo. Sin embargo, la ventana de diferenciación está pasando de la escala pura al dominio de la ciencia de materiales y los servicios de datos, manteniendo la rivalidad intensa y asegurando la innovación continua dentro del mercado de rodamientos industriales.

Líderes de la Industria de Rodamientos Industriales

Aktiebolaget Svenska Kullagerfabriken

NSK Ltd.

NTN Corporation

The Timken Company

Schaeffler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: The Timken Company nombró a un Director de Tecnología para acelerar el desarrollo de gemelos digitales y las capacidades de análisis predictivo en toda su cartera de rodamientos.

- Octubre de 2025: Aktiebolaget Svenska Kullagerfabriken completó la escisión de su división automotriz en India en una entidad independiente para centrar la inversión en rodamientos de cubo de rueda para vehículos eléctricos y diseños con sensores integrados.

- Septiembre de 2025: NSK Ltd. adquirió una cartera de rodamientos para sistemas de dirección de un proveedor europeo, fortaleciendo su gama de actuadores de dirección asistida eléctrica.

- Marzo de 2025: NSK Ltd. lanzó rodamientos de rodillos cónicos de gran tamaño recondicionables para camiones de acarreo minero, diseñados para tres ciclos de reparación.

Alcance del Informe Global del Mercado de Rodamientos Industriales

El Informe del Mercado de Rodamientos Industriales está Segmentado por Tipo de Rodamiento (Rodamientos de Bolas, Rodamientos de Rodillos, Rodamientos Lisos, Rodamientos Magnéticos, Otros Tipos de Rodamientos), Material (Acero Aleado, Cerámica, Polímero/Compuesto, Híbrido), Industria de Usuario Final (Automotriz, Aeroespacial, Energía, Minería y Metales, Construcción y Equipos Pesados, Alimentos y Bebidas, Manejo de Materiales y Logística, Otras Industrias de Usuario Final), Aplicación (Equipos Rotativos, Sistemas de Movimiento Lineal, Motor, Transmisión y Tren de Transmisión, Chasis y Cubos de Rueda, Precisión e Instrumentación), Canal de Ventas (OEM y Posventa/MRO), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Rodamientos de Bolas |

| Rodamientos de Rodillos |

| Rodamientos Lisos |

| Rodamientos Magnéticos |

| Otros Tipos de Rodamientos |

| Acero Aleado |

| Cerámica |

| Polímero / Compuesto |

| Híbrido |

| Automotriz |

| Aeroespacial |

| Energía |

| Minería y Metales |

| Construcción y Equipos Pesados |

| Alimentos y Bebidas |

| Manejo de Materiales y Logística |

| Otras Industrias de Usuario Final |

| Equipos Rotativos |

| Sistemas de Movimiento Lineal |

| Motor, Transmisión y Tren de Transmisión |

| Chasis y Cubos de Rueda |

| Precisión e Instrumentación |

| OEM |

| Posventa / MRO |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Rodamiento | Rodamientos de Bolas | ||

| Rodamientos de Rodillos | |||

| Rodamientos Lisos | |||

| Rodamientos Magnéticos | |||

| Otros Tipos de Rodamientos | |||

| Por Material | Acero Aleado | ||

| Cerámica | |||

| Polímero / Compuesto | |||

| Híbrido | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial | |||

| Energía | |||

| Minería y Metales | |||

| Construcción y Equipos Pesados | |||

| Alimentos y Bebidas | |||

| Manejo de Materiales y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Equipos Rotativos | ||

| Sistemas de Movimiento Lineal | |||

| Motor, Transmisión y Tren de Transmisión | |||

| Chasis y Cubos de Rueda | |||

| Precisión e Instrumentación | |||

| Por Canal de Ventas | OEM | ||

| Posventa / MRO | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño es probable que tenga el espacio global de rodamientos industriales para 2031?

Se proyecta que el valor total alcance USD 92.770 millones para 2031, expandiéndose a una CAGR del 9,23% desde 2026.

¿Qué diseño de rodamiento se espera que registre el crecimiento más rápido durante los próximos cinco años?

Se prevé que las unidades magnéticas sin contacto crezcan aproximadamente un 10,21% anual, ayudadas por la adopción en compresores de hidrógeno y turbomaquinaria de alta velocidad.

¿Por qué los rodamientos cerámicos e híbridos están ganando terreno en los vehículos eléctricos?

Los elementos rodantes de nitruro de silicio reducen la resistencia a la rodadura en aproximadamente un 15% y extienden la vida útil de la grasa para ajustarse a las ventanas de servicio de 150.000 km, mejorando la eficiencia del tren de transmisión.

¿Qué papel desempeña el mantenimiento predictivo en el momento de reemplazo en el mercado de posventa?

Los rodamientos con sensores pueden detectar fallos con cuatro a seis semanas de antelación, permitiendo pedidos basados en condición que reducen el tiempo de inactividad no planificado en más de un 20%.

¿Qué región está preparada para contribuir con los mayores ingresos incrementales hasta 2031?

Asia-Pacífico sigue siendo el mayor contribuyente debido a la producción de vehículos eléctricos y las instalaciones de turbinas eólicas, mientras que Oriente Medio muestra la tasa de crecimiento más alta con una CAGR del 10,29%.

¿Cómo están influyendo las fluctuaciones del precio de las aleaciones en las estrategias de los proveedores?

Los productores verticalmente integrados con forja propia absorben mejor la volatilidad de costos, mientras que las empresas de nivel medio están recurriendo a sustitutos de polímero o de menor aleación en usos no críticos.

Última actualización de la página el: