Tamaño y Participación del Mercado de Empresas de Servicios Eléctricos (ESCOs)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

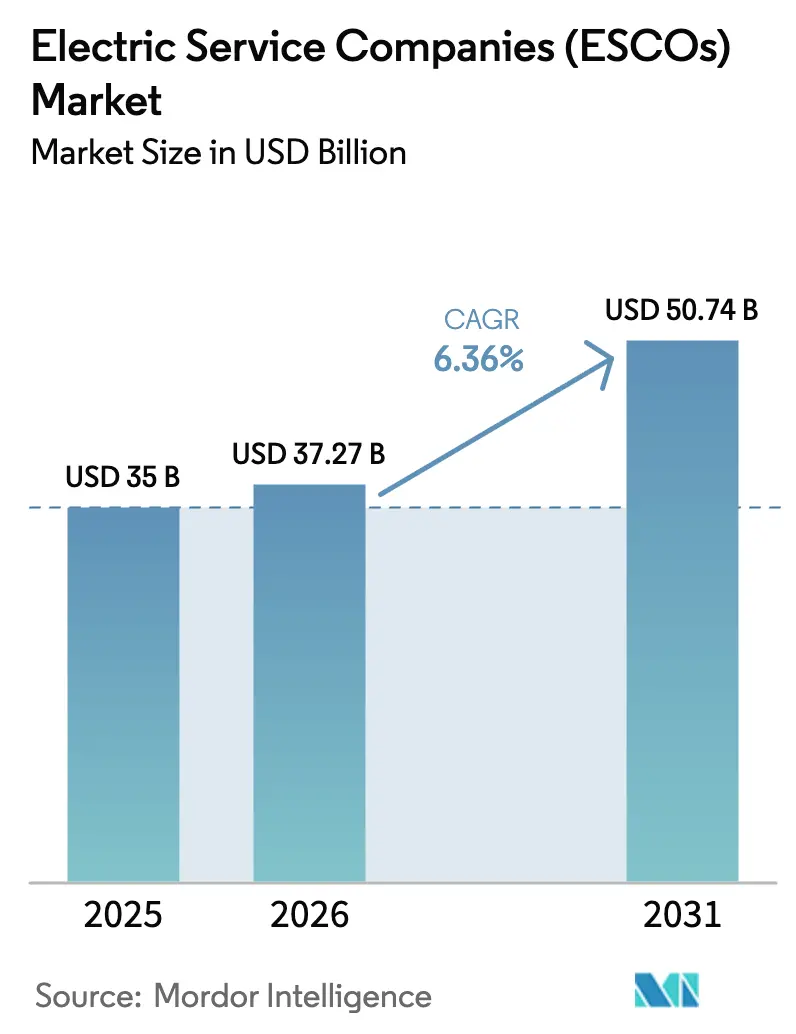

| Tamaño del Mercado (2026) | 37.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empresas de Servicios Eléctricos (ESCOs) por Mordor Intelligence

Se proyecta que el tamaño del mercado de empresas de servicios eléctricos (ESCOs) sea de USD 35 mil millones en 2025, USD 37,27 mil millones en 2026, y alcance USD 50,74 mil millones en 2031, creciendo a una CAGR del 6,36% de 2026 a 2031. El incremento se debe a que los compradores públicos y privados están abandonando las adquisiciones de equipos con alto requerimiento de capital en favor de contratos de servicios basados en el desempeño que transfieren el riesgo de ingeniería y financiamiento a proveedores especializados. Las grandes empresas continuaron siendo el ancla del gasto porque los portafolios de múltiples sitios justifican la contratación personalizada; sin embargo, las opciones de suscripción de Energía como Servicio (EaaS) están desbloqueando la demanda entre las pequeñas y medianas empresas con restricciones crediticias. Los mandatos de cero carbono en América del Norte, Europa y Asia-Pacífico están ampliando las carteras de proyectos de renovación, mientras que la electrificación de flotas crea nuevas oportunidades de venta cruzada para la carga en depósitos, el almacenamiento de baterías y el software de respuesta a la demanda. La competencia es moderada, con las 10 principales empresas concentrando aproximadamente entre el 40% y el 45% de los ingresos combinados, lo que deja espacio para nuevos participantes nativos en software que combinan análisis con hardware modular.

Conclusiones Clave del Informe

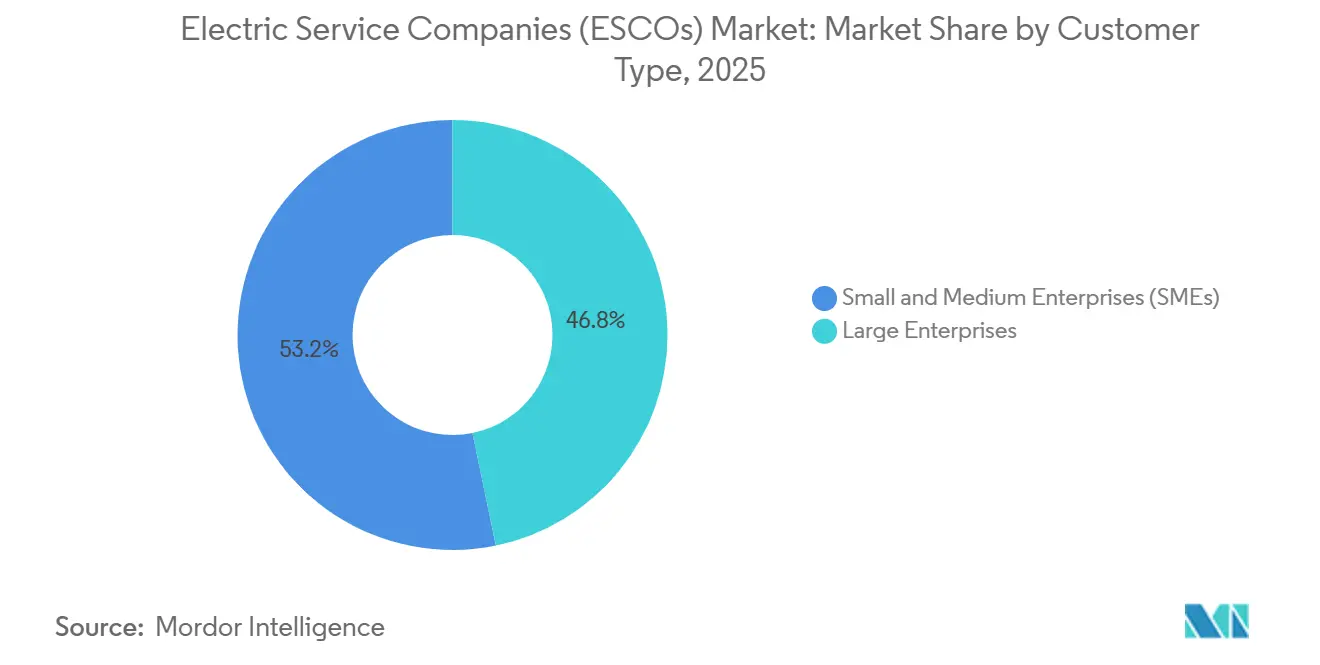

- Por tipo de cliente, las grandes empresas representaron el 46,78% de la participación del mercado de empresas de servicios eléctricos (ESCOs) en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 9,45% hasta 2031.

- Por modelo de servicio, la contratación de desempeño energético lideró con una participación de ingresos del 52,14% en 2025, mientras que las suscripciones de Energía como Servicio son el segmento de mayor crecimiento con una CAGR del 7,60%.

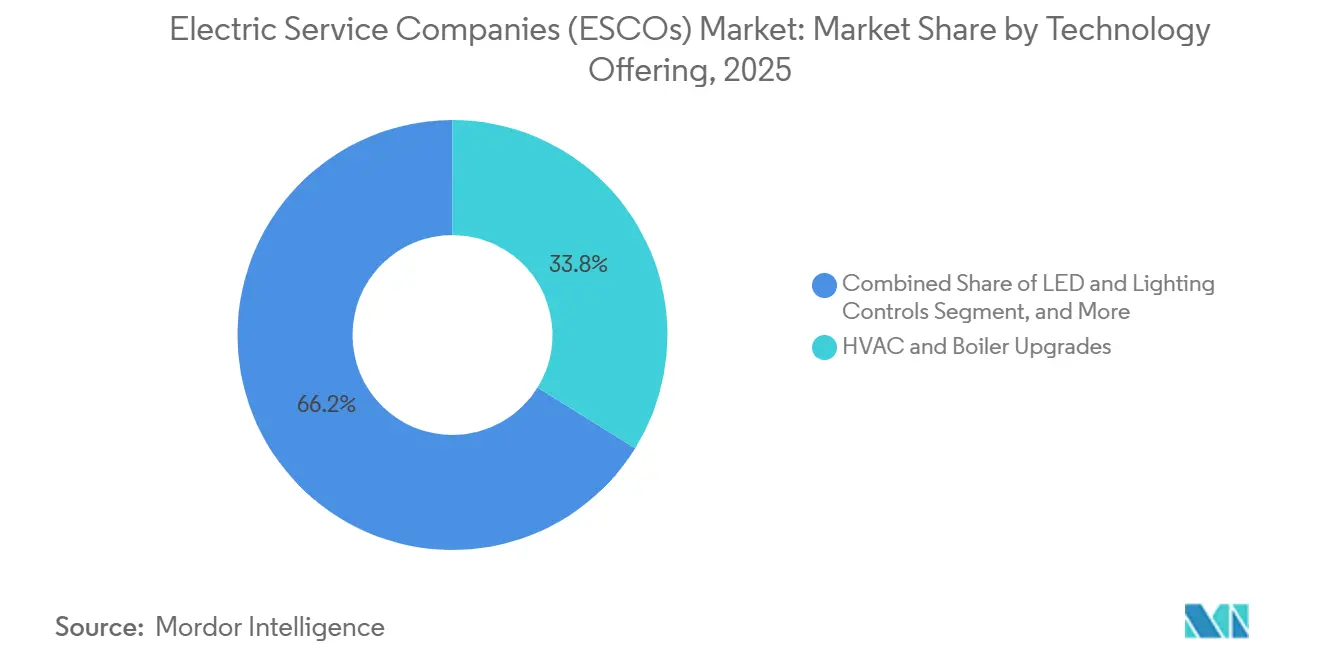

- Por tecnología, las mejoras de HVAC y calderas representaron el 33,82% del gasto en 2025, aunque se prevé que la infraestructura de carga de vehículos eléctricos crezca a una CAGR del 8,14% hasta 2031.

- Por usuario final, las instalaciones públicas e institucionales concentraron el 57,94% de los ingresos en 2025, mientras que los sitios industriales están en camino de alcanzar una CAGR del 8,31% hasta 2031.

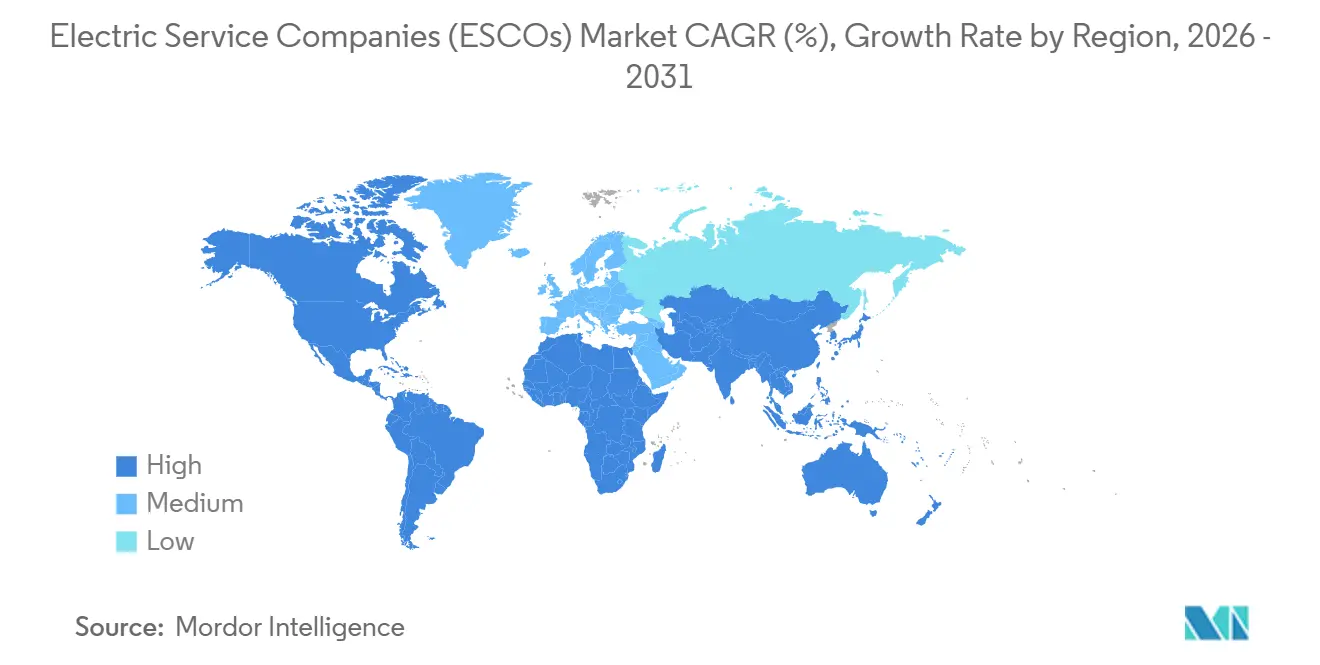

- Por geografía, América del Norte dominó con el 36,41% de los ingresos en 2025, y Asia-Pacífico registrará una CAGR del 9,88% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empresas de Servicios Eléctricos (ESCOs)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido cambio hacia contratos de desempeño respaldados por energías renovables | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de renovación de cero carbono financiados por el gobierno | +1.0% | Europa, América del Norte, Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Electrificación de flotas comerciales y depósitos | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos para edificios interactivos con la red eléctrica | +0.7% | América del Norte (estados bajo la Orden 2222 de la Comisión Federal Reguladora de Energía), Europa (mercados de flexibilidad de la UE) | Corto plazo (≤ 2 años) |

| Las APIs de fijación de precios de carbono en tiempo real impulsan la innovación contractual | +0.5% | Global, adopción temprana en el Reino Unido, California y Singapur | Corto plazo (≤ 2 años) |

| Paquetes de micro-PPA de Energía como Servicio optimizados con IA | +0.6% | Global, con implementaciones piloto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Contratos de Desempeño Respaldados por Energías Renovables

En 2025, Ameresco registró un aumento significativo en la integración de componentes de energía solar combinada con almacenamiento en nuevos contratos federales de los Estados Unidos, con el porcentaje aumentando al 62% desde el 38% en 2023.[1]Ameresco Relaciones con Inversores, "Comunicados de Prensa," investors.ameresco.com Esta tendencia pone de relieve la creciente adopción de soluciones de energía renovable en proyectos federales. La combinación de matrices solares en sitio con almacenamiento de baterías, junto con ahorros garantizados, está reformulando fundamentalmente la asignación de riesgos en el sector energético. Este enfoque no solo proporciona a los propietarios de edificios una cobertura confiable contra la volatilidad de la red eléctrica, sino que también los apoya en el cumplimiento de sus objetivos de reducción de emisiones de Alcance 2, que son fundamentales para las metas de sostenibilidad. La inminente reducción gradual del Crédito Fiscal a la Inversión de los Estados Unidos está acelerando aún más los plazos de los proyectos, ya que las partes interesadas buscan maximizar los beneficios financieros antes de que el crédito disminuya. Además, la introducción del software de plantas de energía virtual está creando oportunidades adicionales al diversificar las fuentes de ingresos. Este software permite la monetización de la respuesta a la demanda, añadiendo una tercera fuente de ingresos y mejorando la viabilidad financiera general de los proyectos de energía solar combinada con almacenamiento.

Mandatos de Renovación de Cero Carbono Financiados por el Gobierno

Los compromisos climáticos del sector público se están transformando cada vez más en licitaciones vinculantes, respaldadas por fondos de capital dedicados y sustanciales. En el marco de su iniciativa Oleada de Renovación, la Unión Europea ha asignado EUR 150 mil millones (USD 169 mil millones) específicamente para la renovación de edificios públicos.[2]Comisión Europea, "Oleada de Renovación," europa.eu Esta iniciativa exige a los estados miembros renovar el 3% de su superficie total de suelo anualmente, con el objetivo de mejorar la eficiencia energética y reducir las emisiones de carbono en toda la región. Mientras tanto, en los Estados Unidos, la Ley de Reducción de la Inflación ha establecido un fondo rotatorio de préstamos de USD 27 mil millones. Este fondo amplía los períodos de recuperación de la inversión aceptables, fomentando así una mayor participación e impulsando el volumen de proyectos hacia los operadores establecidos que ya están calificados y registrados en las plataformas de contratación pública. Estas medidas reflejan un compromiso creciente de las entidades del sector público para abordar el cambio climático mediante estrategias accionables y ejecutables.

Electrificación de Flotas Comerciales y Depósitos

Los contratos de carga en depósitos llave en mano combinan cargadores de Nivel 2 y cargadores rápidos de corriente continua con la interconexión a la red eléctrica, la gestión de cargos por demanda y marquesinas solares, ofreciendo una solución integral para la electrificación de flotas. En 2025, UPS estableció una alianza estratégica con Schneider Electric para desplegar 8.500 cargadores en 350 sitios en América del Norte. Esta iniciativa, estructurada bajo un acuerdo de Energía como Servicio (EaaS) a 15 años, permitió a UPS evitar un gasto de capital inicial de USD 420 millones, reduciendo significativamente las barreras financieras para la electrificación. Además, las capacidades de vehículo a red (V2G) integradas en estos cargadores generan un flujo de ingresos constante proveniente de servicios auxiliares. Estos ingresos se comparten entre las empresas de servicios energéticos (ESCOs) y los propietarios de flotas, fomentando un enfoque colaborativo para monetizar las funcionalidades de soporte a la red eléctrica.

Incentivos para Edificios Interactivos con la Red Eléctrica

En 2024, la Orden 2222 de la Comisión Federal Reguladora de Energía de los Estados Unidos amplió significativamente las oportunidades para los edificios inteligentes al permitirles participar en los mercados de capacidad y servicios auxiliares.[3]Comisión Federal Reguladora de Energía, "Orden N.° 2222," ferc.gov Este cambio regulatorio ha permitido que los recursos energéticos distribuidos agregados obtengan pagos mayoristas, creando nuevas fuentes de ingresos para los operadores de edificios. Johnson Controls reveló que en 2025, el 28% de sus proyectos de automatización incorporaron la inscripción en programas de respuesta a la demanda, lo que no solo incrementó las ganancias en aproximadamente USD 12 por kW al año, sino que también redujo significativamente los períodos de recuperación de la inversión en 18 meses. Este desarrollo pone de relieve la creciente integración de tecnologías inteligentes en la gestión energética y su potencial para mejorar los rendimientos financieros al tiempo que apoya la estabilidad de la red eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El entorno de tasas de interés en alza infla los períodos de recuperación de la inversión en EPC | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de transformadores de alta eficiencia | -0.6% | Global, grave en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Resistencia de los propietarios de edificios a la privacidad de datos en la medición en tiempo real | -0.4% | Europa (jurisdicciones del RGPD), California (CCPA) | Mediano plazo (2-4 años) |

| Exclusiones de seguros por incumplimiento del desempeño en activos de recursos energéticos distribuidos | -0.3% | Global, emergente en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Entorno de Tasas de Interés en Alza Infla los Períodos de Recuperación de la Inversión en EPC

Dado que la Reserva Federal de los Estados Unidos mantuvo su banda de política en 4,25%-4,50% durante el primer semestre de 2026, el costo promedio ponderado de capital para las ESCOs aumentó al 6,2% en 2025. Este incremento en el costo de capital impactó significativamente los cálculos financieros y las evaluaciones de viabilidad de los proyectos. En consecuencia, Ameresco experimentó una extensión en su período de recuperación de la inversión promedio, que creció de 11,4 años en 2023 a 13,7 años en 2025. Este prolongado período de recuperación generó desafíos para las partes interesadas, lo que llevó a algunos municipios a posponer sus proyectos planificados, al reconsiderar la viabilidad financiera y los beneficios a largo plazo de estas inversiones.

Cuellos de Botella en la Cadena de Suministro de Transformadores de Alta Eficiencia

En América del Norte, los retrasos en la producción de transformadores están impactando significativamente el cronograma de las interconexiones de energía solar y baterías, causando aplazamientos de hasta 52 semanas. Este prolongado retraso está generando desafíos para las partes interesadas en el sector de las energías renovables. Para abordar este problema, Siemens está acumulando proactivamente unidades de transformadores para mitigar los riesgos asociados y garantizar operaciones más fluidas. Sin embargo, a pesar de estos esfuerzos, la empresa continúa enfrentando pérdidas financieras debido a las cláusulas de daños y perjuicios liquidados, que están afectando negativamente sus márgenes de beneficio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cliente: Las Pymes Aceleran la Adopción de Suscripciones

Entre 2026 y 2031, se proyecta que las pequeñas y medianas empresas alcancen una sólida CAGR del 9,45%, lo que refleja su creciente papel en el mercado de Empresas de Servicios Eléctricos (ESCOs). En 2025, las grandes empresas mantuvieron una posición dominante, capturando una participación significativa del 46,78% del mercado de ESCOs. Esta divergencia en los patrones de crecimiento puede atribuirse a la creciente adopción de plataformas de Energía como Servicio (EaaS). Estas plataformas eliminan la necesidad de verificaciones de crédito tradicionales, lo que permite a las pymes acceder a paquetes de energía asequibles con precios inferiores a USD 5.000 por mes. Un ejemplo notable de esta tendencia es la suscripción EcoStruxure de Schneider Electric, diseñada específicamente para pymes. Esta suscripción logró una impresionante tasa de adopción del 34% entre los usuarios cuyo gasto anual en electricidad era inferior a USD 200.000, lo que pone de relieve su atractivo para las empresas conscientes de los costos.

Las pymes favorecen cada vez más los contratos de gastos operativos, ya que estos califican para un tratamiento fuera del balance general bajo la norma contable ASC 842. Este enfoque permite a las pymes gestionar sus costos de energía de manera más efectiva sin afectar sus balances. Por otro lado, las grandes empresas a menudo optan por autofinanciar sus mejoras energéticas, lo que les permite aprovechar los beneficios de la depreciación fiscal. En Europa, los grupos de compra regionales están desempeñando un papel fundamental en el mercado al agregar a decenas de pymes bajo acuerdos maestros de EaaS. Esta estrategia no solo mejora la escala de las operaciones, sino que también incrementa significativamente el poder de negociación de estas pymes, permitiéndoles asegurar mejores condiciones y precios para sus necesidades energéticas.

Por Modelo de Servicio: El Dominio del EPC Enfrenta la Disrupción del EaaS

En 2025, la contratación de desempeño energético dominó el mercado con una participación de ingresos significativa del 52,14%, mostrando su sólida posición en la industria. Sin embargo, las suscripciones de Energía como Servicio (EaaS) están experimentando una sólida tasa de crecimiento anual del 7,60%, lo que indica un cambio en las preferencias de los clientes hacia soluciones más flexibles y escalables. Los clientes favorecen cada vez más las estructuras de facturación predecibles, que les ayudan a evitar las complejidades y disputas frecuentemente asociadas con los procesos de medición y verificación en los acuerdos de ahorros garantizados. Esta tendencia pone de relieve la creciente demanda de transparencia y simplicidad en los contratos de servicios energéticos. En un movimiento notable, Honeywell introdujo un producto indexado al carbono que vincula los pagos directamente a las reducciones de emisiones verificadas, ofreciendo una solución única que se alinea perfectamente con las métricas de ESG (Ambiental, Social y de Gobernanza) corporativas. Esta innovación refleja el creciente énfasis en la sostenibilidad y el impacto ambiental medible dentro del sector corporativo.

Siemens está siendo pionera en un enfoque híbrido con su modelo EaaS-plus, que combina una tarifa base fija con mecanismos de participación en las ganancias, desafiando y redefiniendo eficazmente las categorizaciones tradicionales en el mercado de servicios energéticos. Esta estructura innovadora proporciona a los clientes tanto estabilidad como el potencial de beneficios financieros compartidos, convirtiéndola en una opción atractiva para las empresas que buscan soluciones personalizadas. Mientras tanto, los contratos exclusivos de operación y mantenimiento han encontrado un nicho en el mercado, atendiendo específicamente a los activos que han superado sus períodos de garantía iniciales. Estos contratos abordan las necesidades continuas de la infraestructura envejecida, garantizando una eficiencia y un rendimiento continuos al tiempo que ofrecen una solución rentable para la gestión de activos.

Por Oferta Tecnológica: La Carga de Vehículos Eléctricos Crece Impulsada por la Electrificación

En 2025, las mejoras de HVAC y calderas representaron el 33,82% de los gastos, destacando su participación significativa en el mercado. Mientras tanto, se proyecta que la infraestructura de carga de vehículos eléctricos crezca a la tasa más rápida, con una impresionante CAGR del 8,14% hasta 2031. Los proyectos de depósitos están combinando cada vez más cargadores, marquesinas solares y baterías en paquetes cohesivos, aprovechando eficazmente los reembolsos y créditos fiscales disponibles para mejorar su propuesta de valor. Además, los sistemas de gestión de edificios están ganando terreno en el mercado, particularmente a medida que BACnet y Project Haystack continúan desempeñando un papel fundamental en la reducción de los costos de integración y la mejora de la eficiencia operativa.

Impulsados por los mandatos federales de sostenibilidad, las energías renovables en sitio y el almacenamiento constituyen ahora el 38% de la cartera de proyectos de Ameresco, lo que refleja el creciente énfasis en las soluciones de energía limpia. Además, los cargadores preparados para vehículo a red están allanando el camino para productos de flexibilidad híbrida, diseñados para conectar tanto el sector de vehículos eléctricos como el de energía distribuida. Estos cargadores no solo apoyan la transición hacia los vehículos eléctricos, sino que también contribuyen al ecosistema energético más amplio al permitir el flujo de energía bidireccional y mejorar la estabilidad de la red eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Usuario Final: El Sector Industrial Gana Impulso

Los sitios públicos e institucionales representaron un dominante 57,94% de los ingresos de 2025, mostrando su continua relevancia en el mercado. Sin embargo, los clientes industriales están en camino de crecer a una impresionante CAGR del 8,31%, lo que indica un cambio de enfoque y oportunidades de crecimiento dentro de este segmento. En un esfuerzo por satisfacer las demandas de informes de carbono en la cadena de suministro y alinearse con los objetivos globales de sostenibilidad, los fabricantes están adoptando cada vez más los sistemas de gestión de energía ISO 50001 para mejorar la eficiencia energética y reducir las huellas de carbono.

En la Unión Europea, los mecanismos de ajuste en frontera por carbono están obligando a los exportadores a demostrar una menor intensidad energética, promoviendo así la electrificación del calor de proceso como una solución viable. Este impulso regulatorio está fomentando la innovación y la adopción de tecnologías avanzadas. ENGIE destacó que un notable 41% de sus contratos industriales para 2025 incluyeron bombas de calor de alta temperatura, lo que refleja la creciente demanda de soluciones energéticamente eficientes en aplicaciones industriales. Si bien el sector inmobiliario comercial continúa expandiéndose de manera constante, su crecimiento enfrenta desafíos debido a las estructuras de arrendamiento con incentivos divididos, que crean incentivos desalineados entre los propietarios y los inquilinos, lo que podría ralentizar la adopción de mejoras de eficiencia energética.

Análisis Geográfico

En 2025, América del Norte representó el 36,41% de los ingresos en el mercado de Empresas de Servicios Eléctricos (ESCOs). Esta participación significativa fue impulsada por los créditos fiscales federales y los estatutos de contratación de desempeño bien establecidos, que han sido fundamentales para impulsar el crecimiento del mercado. Además, los estándares estatales de recursos de eficiencia energética obligan a las empresas de servicios públicos a apoyar los programas del lado de la demanda, garantizando una cartera de proyectos constante y confiable para las ESCOs. Asimismo, las agencias federales continúan confiando en los marcos probados de las ESCOs, que no solo agilizan las operaciones sino que también ayudan a reducir los riesgos de ejecución, convirtiéndolos en una opción preferida para las iniciativas de eficiencia energética.

Europa, con una participación en el rango de mediados de los veinte en 2025, fue impulsada por varias iniciativas clave, incluidas la Oleada de Renovación y la Directiva sobre el Rendimiento Energético de los Edificios. Esta última exige la prohibición de la calefacción con combustibles fósiles en los edificios de nueva construcción a partir de 2025, lo que ha influido significativamente en el panorama del mercado. Además, las tarifas de red dinámicas, finalizadas en 2024, ahora incentivan el desplazamiento de cargas, fomentando así la adopción de sistemas de control avanzados. Estas tarifas recompensan a los consumidores por optimizar el uso de energía, impulsando aún más el despliegue de tecnologías y soluciones innovadoras en toda la región.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,88% hasta 2031, la más rápida a nivel mundial. La política de doble carbono de China, los mandatos de medidores inteligentes de India y los incentivos de acuerdos de compra de energía corporativos de Japón amplían el mercado regional direccionable. La localización de la cadena de suministro, como las plantas de baterías planificadas por Schneider Electric en India, Vietnam e Indonesia, tiene como objetivo reducir los plazos de entrega de los proyectos. América del Sur y Oriente Medio y África son más pequeños hoy en día, pero están ganando impulso. Las normas de generación distribuida de Brasil y los objetivos de energías renovables de la Visión 2030 de Arabia Saudita impulsan los contratos llave en mano de energía solar combinada con almacenamiento. El conocimiento especializado en refrigeración de distrito otorga a las ESCOs especializadas una ventaja en los mercados del Golfo que enfrentan cargas de refrigeración extremas.

Panorama Competitivo

El mercado de empresas de servicios eléctricos (ESCOs) muestra una concentración moderada, con las 10 principales empresas concentrando aproximadamente entre el 40% y el 45% de los ingresos combinados. Los operadores establecidos como Ameresco, ENGIE y Siemens están integrando verticalmente mediante la adquisición de instaladores y desarrolladores de baterías, asegurando el control de los márgenes a lo largo de las fases de diseño, construcción y operación. Los competidores persiguen modelos de plataforma con activos ligeros, agregando capital de terceros mientras externalizan la construcción, escalando así rápidamente sin presión sobre el balance general.

El liderazgo tecnológico está emergiendo como el diferenciador decisivo. Siemens presentó en 2025 una patente en los Estados Unidos para un controlador de HVAC de aprendizaje por refuerzo que redujo el consumo de energía en un 18% en comparación con los sistemas basados en reglas. Los análisis propietarios acortan los períodos de recuperación y justifican precios premium, elevando las barreras de entrada para los contratistas exclusivamente mecánicos. Catorce fusiones de ESCOs se cerraron en 2025, frente a nueve el año anterior, ya que los inversores de capital privado buscan la escala necesaria para acceder a financiamiento de bonos verdes de bajo costo.

Las oportunidades de espacio en blanco se concentran en la electrificación del calor industrial y la agregación de vehículo a red. Los especialistas regionales más pequeños ganan contratos por debajo de USD 5 millones al ofrecer reglas de medición simplificadas que las grandes ESCOs consideran poco rentables, particularmente en ciudades secundarias de los Estados Unidos y hospitales rurales. La dinámica del mercado podría bifurcarse, con los gigantes de servicio completo enfocándose en portafolios de empresas Fortune 500 mientras las plataformas de suscripción persiguen el volumen de las pymes.

Líderes de la Industria de Empresas de Servicios Eléctricos (ESCOs)

Ameresco Inc.

ENGIE SA (ENGIE Solutions)

Siemens Smart Infrastructure

Johnson Controls International plc

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Schneider Electric comprometió USD 1.200 millones para ampliar su plataforma de EaaS en Asia-Pacífico, incluyendo tres nuevas plantas de ensamblaje de baterías en India, Vietnam e Indonesia.

- Diciembre de 2025: Johnson Controls adquirió Qmerit por USD 340 millones, incorporando 2.800 electricistas certificados para acelerar las soluciones llave en mano de carga en depósitos.

- Noviembre de 2025: Ameresco firmó un contrato de EaaS de 20 años por USD 287 millones con el Departamento de Asuntos de Veteranos de los Estados Unidos para renovar 47 centros médicos con 185 MW de energía solar combinada con almacenamiento.

- Octubre de 2025: ENGIE Solutions y Mitsubishi Heavy Industries crearon una empresa conjunta para desplegar bombas de calor industriales de alta temperatura en fábricas europeas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de empresas de servicios eléctricos (ESCOs) como los ingresos que las empresas acreditadas obtienen de contratos de eficiencia energética basados en el desempeño, acuerdos de ahorros compartidos y paquetes de suscripción de Energía como Servicio que reducen el gasto en servicios públicos de un cliente mientras garantizan ahorros medibles. Las actividades capturadas van desde la auditoría y el diseño hasta la instalación, el financiamiento, el monitoreo, y la medición y verificación en instalaciones comerciales, industriales, público-institucionales y multifamiliares de gran escala.

Exclusión del Alcance: la comercialización puramente de energía como producto básico y la venta independiente de hardware de eficiencia sin una garantía de ahorros quedan fuera de la cobertura de Mordor.

Descripción General de la Segmentación

- Por Tipo de Cliente

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Modelo de Servicio

- Contratación de Desempeño Energético (EPC)

- Contratos de Ahorros Garantizados

- Suscripciones de Energía como Servicio (EaaS)

- Servicios de Operación y Mantenimiento (O&M)

- Por Oferta Tecnológica

- Mejoras de HVAC y Calderas

- LED y Controles de Iluminación

- Gestión de Edificios y Controles Inteligentes

- Energías Renovables en Sitio y Almacenamiento (Fotovoltaica, BESS)

- Infraestructura de Carga de Vehículos Eléctricos

- Por Sector de Usuario Final

- Edificios Comerciales

- Instalaciones Industriales

- Público e Institucional

- Residencial Multifamiliar

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar los hallazgos de escritorio, entrevistamos a ejecutivos de ESCOs, gerentes de instalaciones, financiadores y funcionarios de oficinas estatales de energía en América del Norte, Europa, Asia-Pacífico y el Golfo. Las conversaciones exploran los umbrales de recuperación de la inversión en el mundo real, los modelos de contratos emergentes y los desencadenantes de políticas regionales, y breves encuestas web a propietarios de edificios nos ayudan a verificar la adopción asumida de renovaciones y los precios promedio de los servicios.

Investigación de Escritorio

Los analistas de Mordor comienzan con conjuntos de datos públicos autorizados, como el programa Better Buildings del Departamento de Energía de los Estados Unidos, las tablas de balance energético de Eurostat, la encuesta de ESCOs de la Agencia Internacional de Energía y los cuadros de puntuación por país del Centro Climático de Copenhague del Programa de las Naciones Unidas para el Medio Ambiente, que mapean los flujos de inversión en proyectos y las tasas de renovación. Las asociaciones comerciales, por ejemplo, la Asociación Nacional de Empresas de Servicios Energéticos, la Asociación Japonesa de ESCOs y el Comité Chino de ESCOs, proporcionan recuentos de proyectos y valores de contratos típicos que anclan los ratios de penetración regional. Los archivos de empresas descargados de D&B Hoovers, los avisos de licitación extraídos a través de Tenders Info y las noticias archivadas en Dow Jones Factiva enriquecen la comprensión de las carteras de contratos, mientras que las revistas revisadas por pares aclaran los multiplicadores de rendimiento tecnológico. Esta lista es ilustrativa; muchas fuentes adicionales abiertas y de pago informan nuestra base de evidencia.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo que escala los fondos de inversión de ESCOs reportados, el área de suelo renovada y el costo promedio de los proyectos a dólares de 2024, luego alimenta esos resultados en una verificación cruzada de abajo hacia arriba construida a partir de ingresos de proveedores muestreados y carteras de contratos. Las variables que mueven el pronóstico incluyen: 1) adiciones de superficie de suelo de edificios comerciales, 2) intensidad promedio de renovación (USD/m²), 3) presupuestos de reembolsos de empresas de servicios públicos, 4) trayectorias de fijación de precios de carbono, y 5) duraciones ponderadas de contratos que rigen el reconocimiento anual de ingresos. Una regresión multivariada vincula cada impulsor al crecimiento histórico del mercado; el análisis de escenarios ajusta para la aceleración de políticas o los shocks de tasas de interés. Las brechas de datos en los resúmenes de proveedores se cubren mediante factores de adopción específicos por región validados durante las llamadas primarias.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de tres capas: escaneos automatizados de varianza, sesiones de desafío entre analistas pares y aprobación de la dirección. Actualizamos los modelos cada año y activamos actualizaciones intermedias cuando los paquetes de estímulo, los picos en los precios de la energía o las regulaciones de referencia alteran materialmente la economía de las renovaciones; justo antes de la publicación, un analista vuelve a ejecutar las verificaciones para que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Empresas de Servicios Eléctricos de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas seleccionan cestas de servicios distintas, convierten divisas en fechas variadas y actualizan a intervalos desiguales.

Los principales factores de brecha incluyen si los ingresos de suscripción de EaaS están incorporados, si los subsidios a nivel de país se calculan en bruto o en neto, y la elección de los escaladores de precios que convierten la inversión en proyectos en ingresos anuales. El alcance de Mordor captura todos los modelos de ahorros contratados y aplica ponderaciones por etapa de proyecto derivadas de licitaciones recientes, mientras que algunos proveedores se basan en un único precio de venta promedio o en líneas de base desactualizadas de 2022.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 35,0 mil millones (2025) | ||

| USD 33,65 mil millones (2024) | Consultora Global A | Omite proyectos pequeños de ahorros garantizados; utiliza precios uniformes en todas las regiones |

| USD 30,2 mil millones (2022) | Asociación de la Industria B | Año base más antiguo y sin ajuste por inflación; excluye las suscripciones de Energía como Servicio |

En resumen, la combinación disciplinada de variables validadas, cobertura equilibrada de contratos y cadencia de actualización anual de Mordor produce una línea de base confiable que los tomadores de decisiones pueden rastrear, replicar y actualizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de empresas de servicios eléctricos (ESCOs) y dónde estará en 2031?

Se sitúa en USD 37,27 mil millones en 2026 y se proyecta que alcance USD 50,74 mil millones en 2031, avanzando a una CAGR del 6,36%.

¿Qué segmento de clientes se está expandiendo más rápidamente?

Las pequeñas y medianas empresas están creciendo a una CAGR del 9,45% porque los contratos de suscripción de EaaS eliminan las barreras de capital inicial.

¿Qué modelo de servicio está ganando mayor tracción?

Las suscripciones de Energía como Servicio son la estructura de mayor crecimiento, aumentando a un 7,60% anual a medida que los clientes prefieren tarifas mensuales predecibles.

¿Por qué es importante la carga de vehículos eléctricos para las ESCOs?

La electrificación de depósitos requiere diseño, financiamiento y operación llave en mano, impulsando la infraestructura de vehículos eléctricos a una CAGR del 8,14% hasta 2031.

Última actualización de la página el: