Tamaño y Participación del Mercado de Semiconductores de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

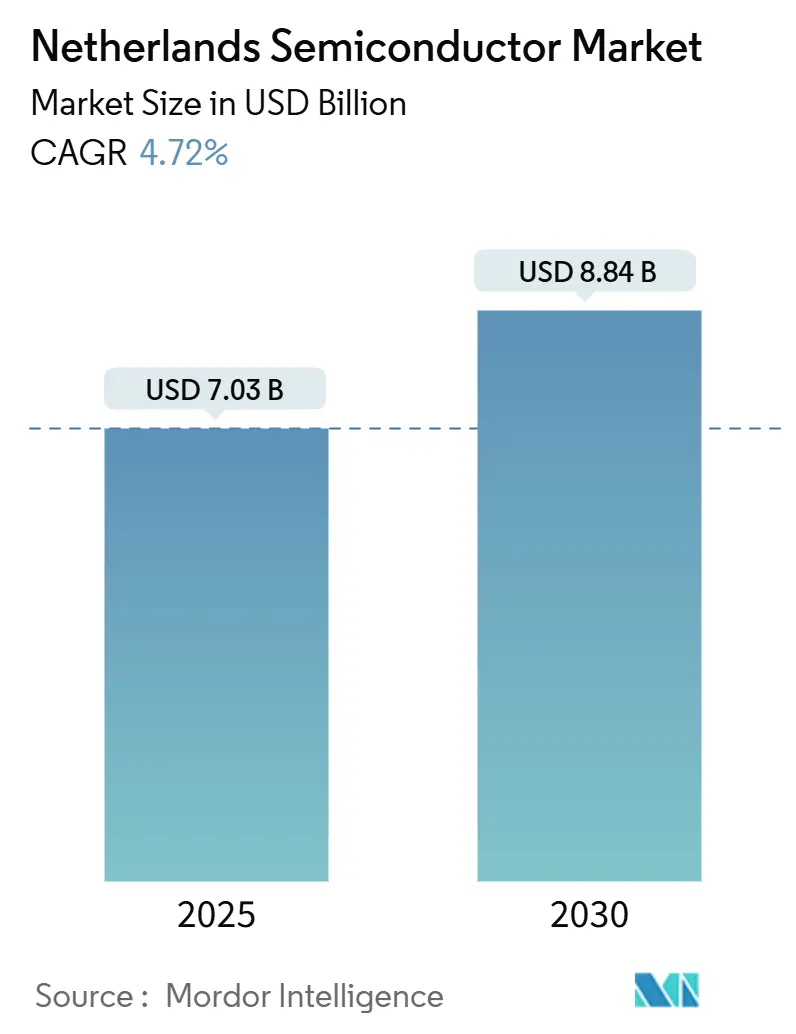

| Tamaño del Mercado (2025) | 7.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.72% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de los Países Bajos por Mordor Intelligence

El tamaño del mercado de semiconductores de los Países Bajos equivale a 7.030 millones de USD en 2025 y se prevé que alcance los 8.840 millones de USD en 2030, lo que se traduce en una CAGR del 4,72% durante el período. El crecimiento actual se sustenta en el monopolio del país en litografía ultravioleta extrema (EUV), la rápida expansión de proyectos piloto de fotónica integrada y el financiamiento público sostenido que mitiga el riesgo geopolítico. Los modelos de negocio orientados al diseño, la transición hacia dispositivos de potencia de banda ancha y las estrictas normativas de eficiencia energética en centros de datos contribuyen a dar visibilidad a los ingresos. En conjunto, estos elementos mantienen al mercado de semiconductores de los Países Bajos en una senda de crecimiento estable de dígito medio, al tiempo que refuerzan la autonomía estratégica de Europa.

Los incentivos a la inversión anclados en el programa Proyecto Beethoven, dotado con 2.500 millones de EUR (2.750 millones de USD), aseguran servicios de fabricación local y alojamiento para personal altamente cualificado. Las exportaciones de equipos se mantienen resilientes incluso a medida que se endurecen las licencias de exportación, gracias a una sólida cartera de pedidos en los principales clientes de los Estados Unidos, la República de Corea y Taiwán. Al mismo tiempo, la evolución de las arquitecturas de tren de potencia de los vehículos impulsa la demanda de herramientas de carburo de silicio (SiC) y nitruro de galio (GaN), lo que incrementa los pedidos de sistemas neerlandeses de epitaxia, envasado e inspección. Los proyectos de fotónica integrada centrados en Eindhoven y Enschede abren un segundo motor de crecimiento alineado con las ambiciones nacionales de liderar el movimiento de datos energéticamente eficiente. La escasez de mano de obra y la incertidumbre en materia de control de exportaciones siguen siendo los únicos frenos significativos para el mercado de semiconductores de los Países Bajos; sin embargo, la simplificación continua de visados y la diversificación de las carteras de clientes suavizan su impacto a corto plazo.

Conclusiones Clave del Informe

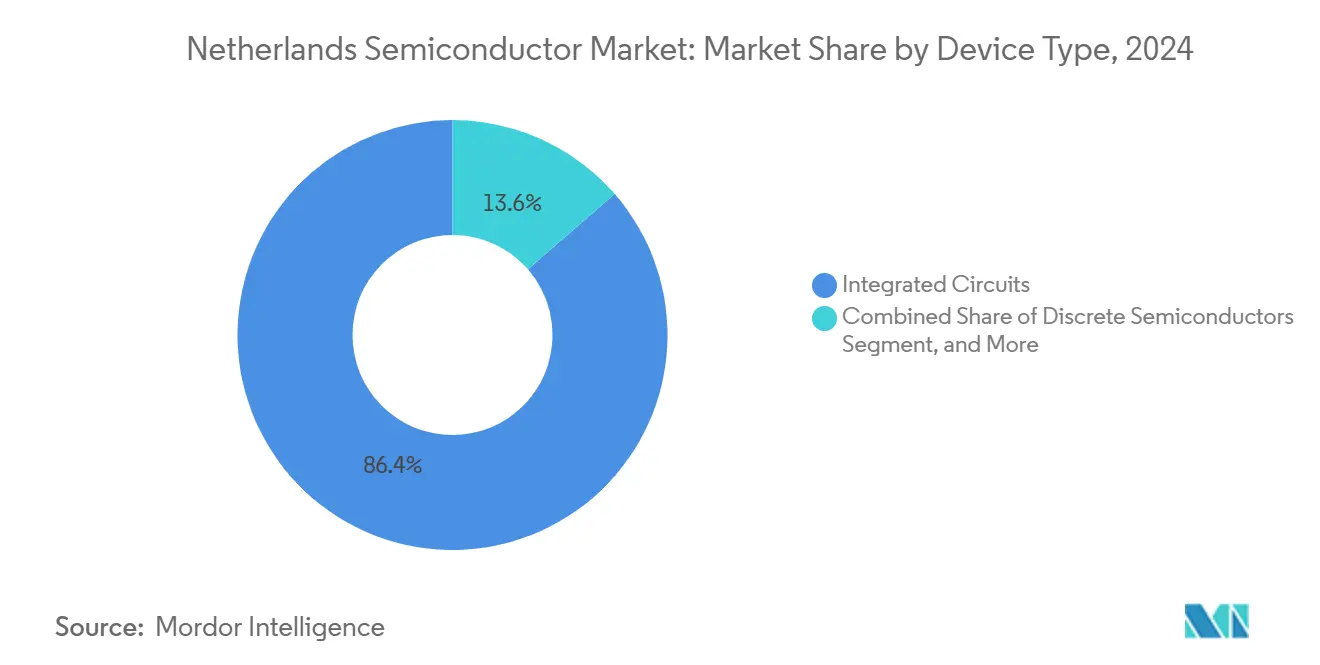

- Por tipo de dispositivo, los circuitos integrados lideraron con una participación en los ingresos del 86,4% en 2024; se proyecta que la misma categoría se expanda a una CAGR del 5,2% hasta 2030.

- Por modelo de negocio, los proveedores de diseño/fabless controlaron el 67,7% de la participación del mercado de semiconductores de los Países Bajos en 2024, avanzando a una CAGR del 5,1% hasta 2030.

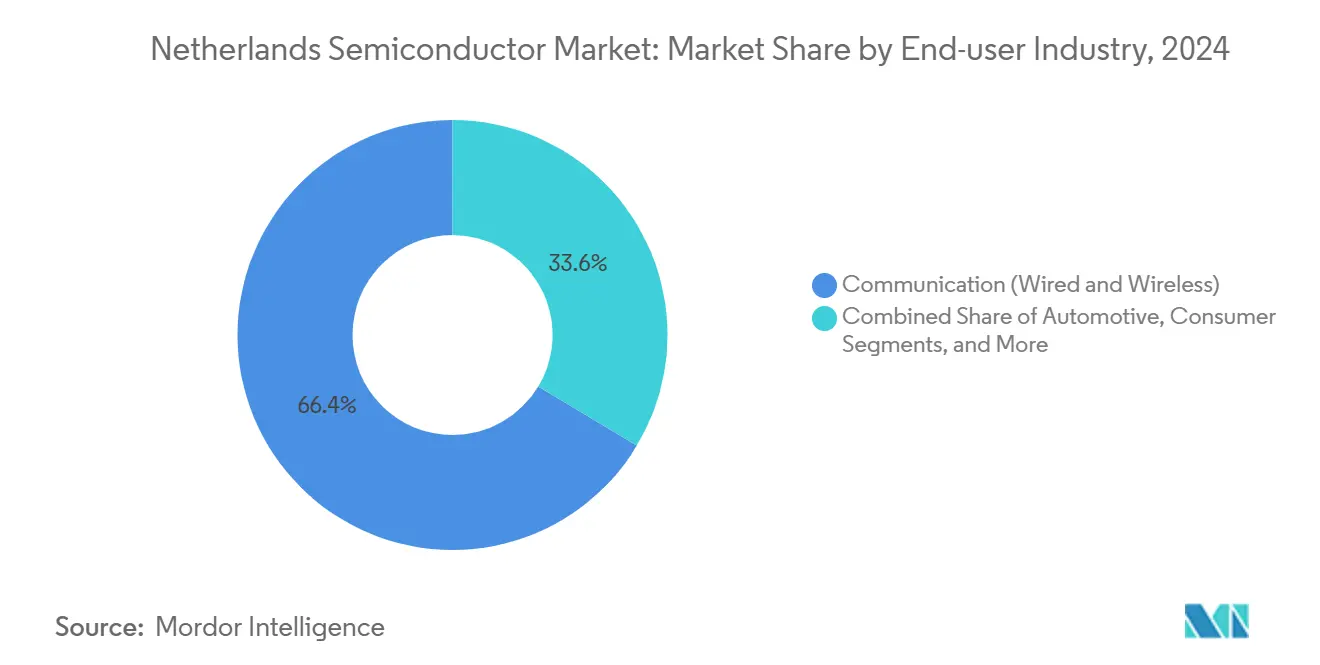

- Por usuario final, las aplicaciones de comunicaciones representaron el 66,4% del tamaño del mercado de semiconductores de los Países Bajos en 2024, mientras que las aplicaciones de IA están proyectadas para crecer a una CAGR del 9,3% entre 2025 y 2030.

Tendencias e Información del Mercado de Semiconductores de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los programas de soberanía en chips financiados por la UE | +1.2% | A nivel de la UE, concentrado en los Países Bajos | Mediano plazo (2-4 años) |

| Aceleración de la hoja de ruta de electrificación automotriz | +0.8% | Global, con fuerte adopción europea | Largo plazo (≥ 4 años) |

| Transición a fábricas de potencia de SiC y GaN de 200 mm/300 mm | +0.6% | Global, dependencia de equipos de los Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento de los clústeres de fotónica integrada | +0.5% | Países Bajos, expansión en la UE | Largo plazo (≥ 4 años) |

| Incentivos de capacidad de fundición impulsados por la Ley de Chips de la UE | +0.4% | A nivel de la UE, los Países Bajos como beneficiario de equipos | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética de centros de datos con emisiones netas cero | +0.3% | Países Bajos, en expansión hacia la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los programas de soberanía de la Ley de Chips de la UE reconfiguran las cadenas de valor

La Ley de Chips de la UE, dotada con 43.000 millones de EUR (50.010 millones de USD), redirige las inversiones en fábricas de obleas hacia Europa y garantiza una demanda plurianual de escáneres EUV de alta apertura numérica, módulos de deposición y líneas de envasado suministrados desde los Países Bajos. Las coaliciones regionales recién formadas firman acuerdos de compra a largo plazo que priorizan la profundidad tecnológica sobre la paridad de costes directos. El Centro de Competencia ChipNL alinea universidades neerlandesas, pymes y fabricantes de herramientas para agilizar el acceso a líneas piloto y mantener dentro del país los ingresos incrementales por servicios, reacondicionamiento y actualización.[1]Gobierno de los Países Bajos, "Los países europeos acuerdan reforzar su posición en la industria de semiconductores," government.nl

La electrificación automotriz acelera la demanda de dispositivos de potencia

Los vehículos eléctricos de batería contienen aproximadamente dos o tres veces más contenido de semiconductores que los automóviles de combustión, lo que eleva la participación del carburo de silicio en el tren de potencia e impulsa las consultas sobre reactores de epitaxia neerlandeses y plataformas de envasado avanzado. Nexperia ha destinado 200 millones de EUR (226 millones de USD) para reconvertir la producción de Hamburgo hacia SiC y GaN, vinculando la experiencia en diseño neerlandés con la capacidad local europea. La tendencia beneficia a los fabricantes de automóviles de la UE que buscan suministros cercanos y cadenas logísticas más cortas.[2]Nexperia, "Nexperia invertirá 200 millones de USD en Hamburgo," nexperia.com

Las transiciones de fábricas de SiC y GaN crean ciclos de actualización de equipos

El procesamiento de materiales de banda ancha migra de obleas de 200 mm a 300 mm, lo que obliga a nuevas inversiones de capital en limpieza de sustratos, control del presupuesto térmico y pruebas a nivel de oblea. ASM International apunta a una participación de mercado superior al 30% en epitaxia de silicio para 2025 y aprovecha plataformas propias de reactor dual para mayor tiempo de actividad. BE Semiconductor Industries avanza en herramientas de unión híbrida que responden a las exigencias de temperatura de unión elevada, manteniendo márgenes brutos premium a medida que las fábricas se adaptan a los nuevos flujos de proceso.[3]ASM International N.V., "Informe Anual de ASM 2023," asm.com

Los clústeres de fotónica integrada establecen liderazgo nacional

PhotonDelta y el consorcio PIXEurope captan conjuntamente 186,8 millones de EUR (211 millones de USD) en financiamiento público que financia líneas piloto de fosfuro de indio y nitruro de silicio de 6 pulgadas en Eindhoven y Enschede. El movimiento escala el rendimiento de los circuitos integrados fotónicos (PIC), reduce los costes unitarios y posiciona a las empresas neerlandesas para el co-envasado óptico-computacional dentro de los aceleradores de IA. La agrupación de talento interdisciplinario entre la Universidad Técnica de Eindhoven y la Universidad de Twente acorta los tiempos de puesta en marcha de I+D, reforzando el mercado de semiconductores de los Países Bajos como eje europeo de los PIC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la cadena de talento especializado | -0.9% | Los Países Bajos, extendiéndose a la UE | Corto plazo (≤ 2 años) |

| Incertidumbre en el control de exportaciones para ventas a China | -0.7% | Empresas de los Países Bajos, impacto global | Mediano plazo (2-4 años) |

| Inflación de CAPEX por debajo de los 10 nm | -0.4% | Global, proveedores de equipos de los Países Bajos afectados | Largo plazo (≥ 4 años) |

| Volatilidad crónica de los precios de la energía | -0.2% | Países Bajos, contexto más amplio de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las limitaciones en la cadena de talento especializado frenan la expansión

Las proyecciones del sector indican una demanda de 38.000 técnicos adicionales para 2030, que supera las tasas de graduación actuales. El Gobierno neerlandés destinó 80,9 millones de EUR (91 millones de USD) para formación específica en Brainport Eindhoven, Delft, Twente y Groninga, pero la escasez de vivienda y los prolongados procesos de visado siguen ralentizando la contratación. Los fabricantes de herramientas han comenzado a patrocinar programas de formación profesional locales al tiempo que abogan por marcos de movilidad conjuntos de la UE que agilicen la aprobación de permisos de trabajo.[4]IO+, "La formación de talento en microchips recibe un sólido impulso en cuatro regiones neerlandesas," ioplus.nl

La incertidumbre en el control de exportaciones genera volatilidad en los ingresos

A partir de abril de 2025, los Países Bajos ampliaron las normas de licencias para incluir equipos avanzados de inspección y metrología. China representó el 26,3% de los ingresos de ASML en 2023; cualquier endurecimiento adicional de las normas reduciría los volúmenes de envío y complicaría los despliegues de personal de servicio. Los proveedores neerlandeses están acelerando ahora la diversificación hacia fábricas del Sudeste Asiático y de América del Norte para proteger sus carteras de pedidos, manteniéndose al mismo tiempo en conformidad con la evolución de las regulaciones de doble uso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los circuitos integrados sostienen el liderazgo en innovación

Los circuitos integrados mantuvieron una participación del 86,4% en el mercado de semiconductores de los Países Bajos en 2024 y siguen siendo el grupo de dispositivos de más rápido crecimiento, con una CAGR del 5,2% hasta 2030. Las rampas de lógica por debajo de los 3 nm impulsan más de 20 escáneres EUV de alta apertura numérica, asegurando una visibilidad de demanda plurianual. Los semiconductores discretos mantienen relevancia de nicho en los bloques de gestión de potencia automotriz, mientras que la optoelectrónica aprovecha el desarrollo nacional de fotónica. Los sensores y MEMS ganan tracción tras el establecimiento de Xiver, que relocaliza el desarrollo de MEMS y reduce la dependencia de fundiciones en el extranjero.

El enfoque en circuitos integrados se complementa con las ventajas de participación del mercado de semiconductores de los Países Bajos en herramientas de diseño, metrología de obleas y automatización de salas blancas. Las hojas de ruta de integración heterogénea incremental, incluida la entrega de energía por la parte posterior y los interposores de chiplets, generan ingresos complementarios en los clústeres de ensamblaje y prueba en torno a Eindhoven. A medida que maduran las interconexiones fotónicas, los circuitos integrados electrónico-fotónicos híbridos deberían elevar el tamaño combinado del mercado de semiconductores de los Países Bajos para esta categoría de dispositivos por encima de los 7.000 millones de USD en 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La orientación al diseño/fabless refleja la estrategia de propiedad intelectual

Las empresas de diseño/fabless controlaron el 67,7% de los ingresos del mercado de semiconductores de los Países Bajos en 2024 y crecerán a una CAGR del 5,1%, lo que subraya el énfasis del país en la innovación con bajo uso de capital. NXP ancla el modelo, externalizando grandes tiradas de obleas mientras retiene el diseño de front-end de RF y MCU automotriz en Eindhoven. La independencia fabless eleva el potencial de margen bruto y encaja en un ecosistema donde las empresas derivadas académicas y las casas de propiedad intelectual de pymes alimentan bloques diferenciados en plataformas de fundición globales.

La actividad de los fabricantes de dispositivos integrados (IDM) persiste donde el control vertical otorga ventaja estratégica, especialmente en el caso de los proveedores de herramientas de alta precisión. No obstante, la intensidad del gasto de capital disuade una adopción amplia, lo que indica que las nuevas empresas derivadas de la industria de semiconductores de los Países Bajos seguirán favoreciendo las estructuras fabless. Las subvenciones gubernamentales ahora se dirigen a líneas piloto de co-diseño que permiten a las pymes crear prototipos en equipos compartidos, reduciendo las barreras de entrada sin alterar la orientación fabless establecida.

Por Industria de Usuario Final: La IA acelera más allá de las comunicaciones

La infraestructura de comunicaciones mantuvo una contribución del 66,4% a los ingresos del mercado de semiconductores de los Países Bajos en 2024, pero las cargas de trabajo de IA muestran la trayectoria más pronunciada con una CAGR del 9,3% hasta 2030. Los centros de datos de hiperescala se actualizan a bastidores refrigerados por líquido y co-envasados óptico-eléctricos, multiplicando así los pedidos de óptica de inspección neerlandesa y estaciones de ajuste láser. Las normas obligatorias de temperatura de aire de entrada de 27 °C en las nuevas instalaciones aumentan el interés en los conmutadores habilitados por interconexión fotónica que reducen el presupuesto de energía por bit transferido.

Los semiconductores automotrices mantienen un crecimiento constante a medida que la penetración de vehículos eléctricos de batería en la UE supera el 50% a mediados de la década. Los ingresos automotrices de NXP en el primer trimestre de 2024, de 1.804 millones de USD, validan los compromisos sostenidos de los fabricantes de equipos originales a pesar de la debilidad cíclica de las unidades en otros segmentos. El Internet de las Cosas industrial y la automatización de fábricas añaden una demanda de larga cola para microcontroladores robustos y conectividad de corto alcance, mientras que los volúmenes de dispositivos de consumo se estabilizan bajo la saturación global de teléfonos inteligentes. Los pedidos gubernamentales y aeroespaciales reciben un modesto impulso de las iniciativas de seguridad de la UE que buscan chipsets soberanos para radar y enlaces satelitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La fortaleza de los clústeres otorga a los Países Bajos un papel desproporcionado en la cadena de valor global. Brainport Eindhoven por sí solo representa una parte significativa de las solicitudes de patentes de semiconductores nacionales, ancladas por el campus de I+D de ASML. El Proyecto Beethoven asigna fondos para vivienda, mejoras ferroviarias y conexiones de energía verde, apoyando directamente la escalabilidad de la fuerza laboral. La proximidad de Eindhoven a pymes de mecanizado de alta precisión como VDL ETG acorta los plazos de entrega de componentes y acelera los ciclos de lanzamiento de herramientas EUV.

Delft complementa el hub principal con investigación en computación cuántica. El trabajo de QuTech sobre qubits de espín en semiconductores alimenta hojas de ruta a más largo plazo para ASICs de control criogénico, ampliando las oportunidades futuras del mercado de semiconductores de los Países Bajos. Twente y Enschede se concentran en fotónica, albergando una línea piloto de 6 pulgadas que posiciona a la región como el principal sitio de aumento de volumen de PIC en Europa. Groninga, por su parte, enfatiza los canales de formación profesional para ampliar los grupos de técnicos, contribuyendo directamente a mitigar los cuellos de botella nacionales de talento.

A nivel internacional, las empresas neerlandesas siguen un modelo de doble ubicación: mantener el diseño, la ingeniería de herramientas y el ensamblaje de alto valor en el país, mientras co-invierten en fábricas de obleas en el extranjero para aprovechar los costes. La empresa de 300 mm de NXP por valor de 7.800 millones de USD en Singapur ejemplifica el modelo, vinculando el suministro seguro con la demanda de Asia-Pacífico sin desviar empleos de I+D nacionales. Un memorando separado con el Estado de Nueva York se centra en criterios de sostenibilidad y certificaciones compartidas de la fuerza laboral, reforzando la estrategia orientada al exterior pero anclada en la propiedad intelectual del mercado de semiconductores de los Países Bajos.

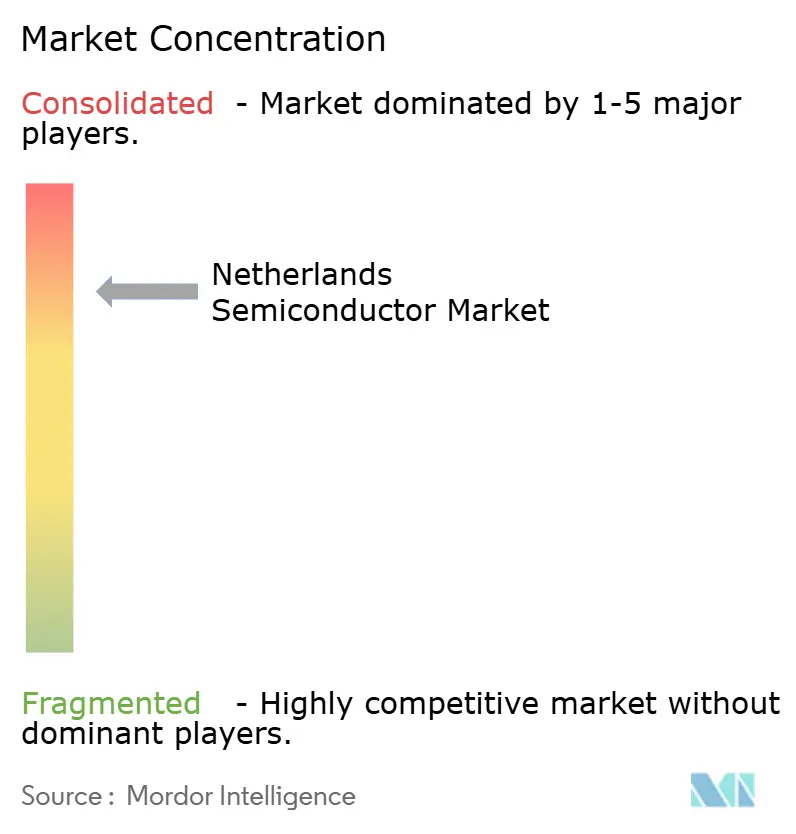

Panorama Competitivo

La dinámica competitiva se divide entre fabricantes de herramientas con posición de casi monopolio y una larga cola de proveedores de nicho. ASML retiene el 100% de la participación en escáneres EUV y asegura contratos de servicio de por vida que superan los 25 años, garantizando flujos de ingresos recurrentes predecibles. ASM International posee más del 55% de participación en herramientas de deposición de capas atómicas y aspira a traducir las ganancias en epitaxia en una mayor cobertura de pasos de proceso. BE Semiconductor Industries lidera los mercados de unión de chips avanzada y unión híbrida para el apilamiento lógico-memoria.

Empresas emergentes de fotónica como Astrape aprovechan las salas blancas optoelectrónicas de Eindhoven para crear prototipos de conmutadores ópticos dirigidos a los presupuestos de energía de los clústeres de IA. Quantum Delta NL canaliza 615 millones de EUR (715,27 millones de USD) en empresas de dispositivos cuánticos y electrónica criogénica, generando competidores de próxima generación. En general, los cinco principales actores capturan colectivamente un estimado del 80% de los ingresos del mercado de semiconductores de los Países Bajos, mientras que más de 300 empresas de apoyo se especializan en válvulas de vacío, sistemas de soporte de obleas y metrología de salas blancas. La coexistencia de campeones dominantes y empresas emergentes ágiles construye un ecosistema resiliente frente a las interrupciones de un solo nodo.

Líderes de la Industria de Semiconductores de los Países Bajos

ASML Holding N.V.

NXP Semiconductors N.V.

BE Semiconductor Industries N.V.

ASM International N.V.

Nexperia B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BE Semiconductor Industries registró ingresos de 144,1 millones de EUR (163 millones de USD) en el primer trimestre, tras la adquisición por parte de Applied Materials de una participación del 9%, validando las hojas de ruta de unión híbrida.

- Mayo de 2025: Los Países Bajos y Singapur crearon un grupo de trabajo sobre semiconductores centrado en el intercambio de conocimientos sobre envasado avanzado.

- Marzo de 2025: ASML e imec firmaron un acuerdo de cinco años para equipar líneas de investigación por debajo de los 2 nm y co-desarrollar flujos de envasado de fotónica de silicio.

- Marzo de 2025: Nexperia lanzó 12 transistores de efecto de campo GaN en modo de mejora destinados a sistemas de potencia para telecomunicaciones e industria.

Alcance del Informe del Mercado de Semiconductores de los Países Bajos

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envío por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señales Digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de los Países Bajos en 2025?

Se espera que el mercado alcance los 7.030 millones de USD en 2025, con una CAGR proyectada del 4,72% hasta 2030.

¿Qué categoría de dispositivos lidera los ingresos del sector de semiconductores neerlandés?

Los circuitos integrados contribuyen con el 86,4% de los ingresos de 2024 y siguen siendo el grupo de dispositivos de más rápido crecimiento.

¿Por qué es ASML fundamental para la producción global de chips?

ASML suministra el 100% de las herramientas de litografía EUV, un requisito previo para los nodos de fabricación por debajo de los 7 nm.

¿Qué papel desempeña la fotónica en el crecimiento futuro de los Países Bajos?

Las líneas piloto financiadas a nivel nacional en Eindhoven y Enschede tienen como objetivo industrializar los circuitos integrados fotónicos que reducen el consumo de energía en los centros de datos.

¿Cómo están afectando los controles de exportación a los proveedores neerlandeses?

Las nuevas normas de licencias de 2025 crean volatilidad en las ventas en China, lo que lleva a las empresas neerlandesas a diversificarse hacia fábricas del Sudeste Asiático y de América del Norte.

¿Dónde son más agudas las escaseces de talento?

Brainport Eindhoven necesita miles de técnicos adicionales, lo que ha llevado al gobierno a asignar 80,9 millones de EUR para formación específica en cuatro regiones.

Última actualización de la página el: