Tamaño y Cuota del Mercado de Juegos de Carreras en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

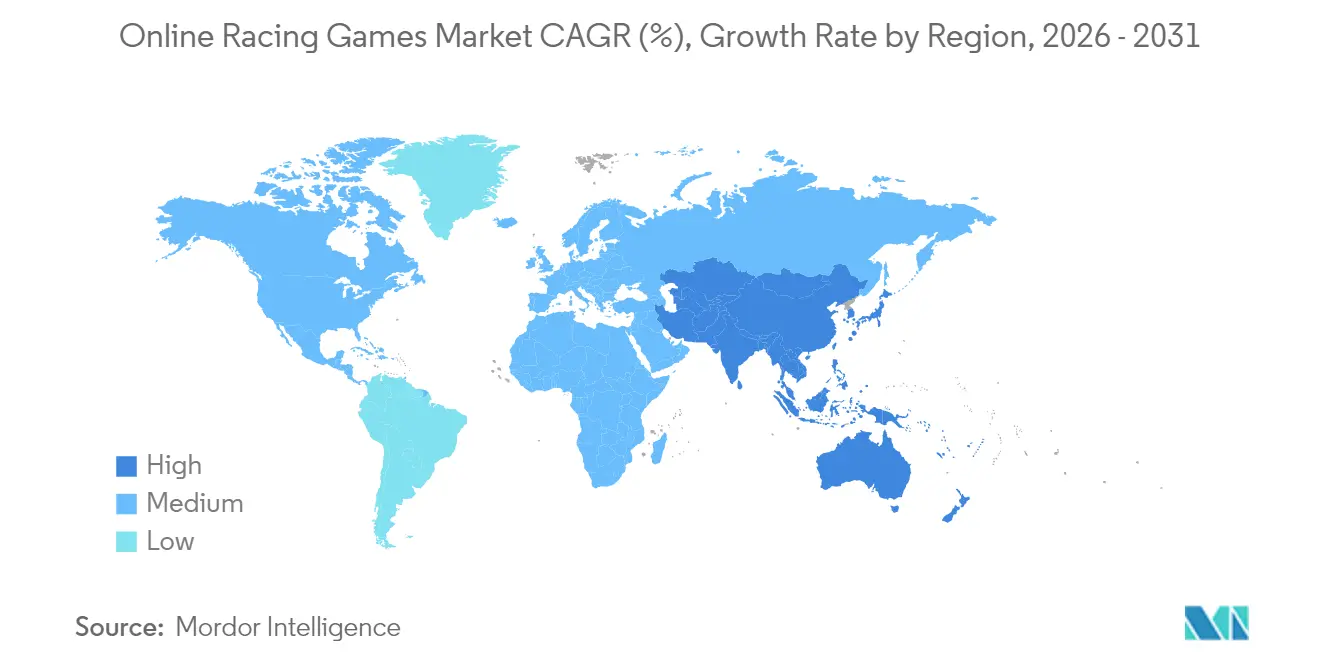

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

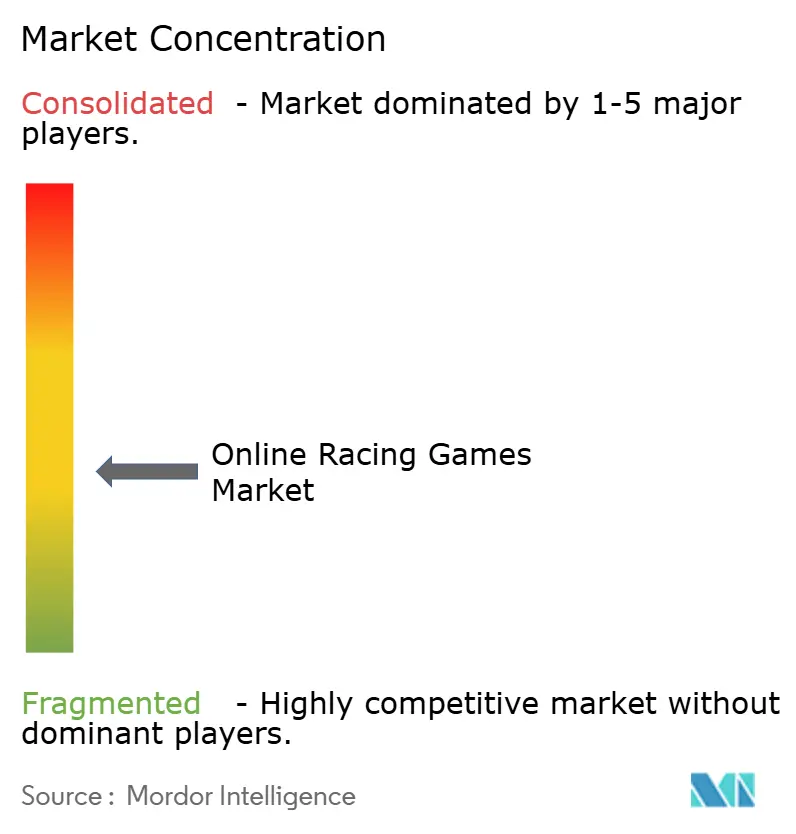

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Carreras en Línea por Mordor Intelligence

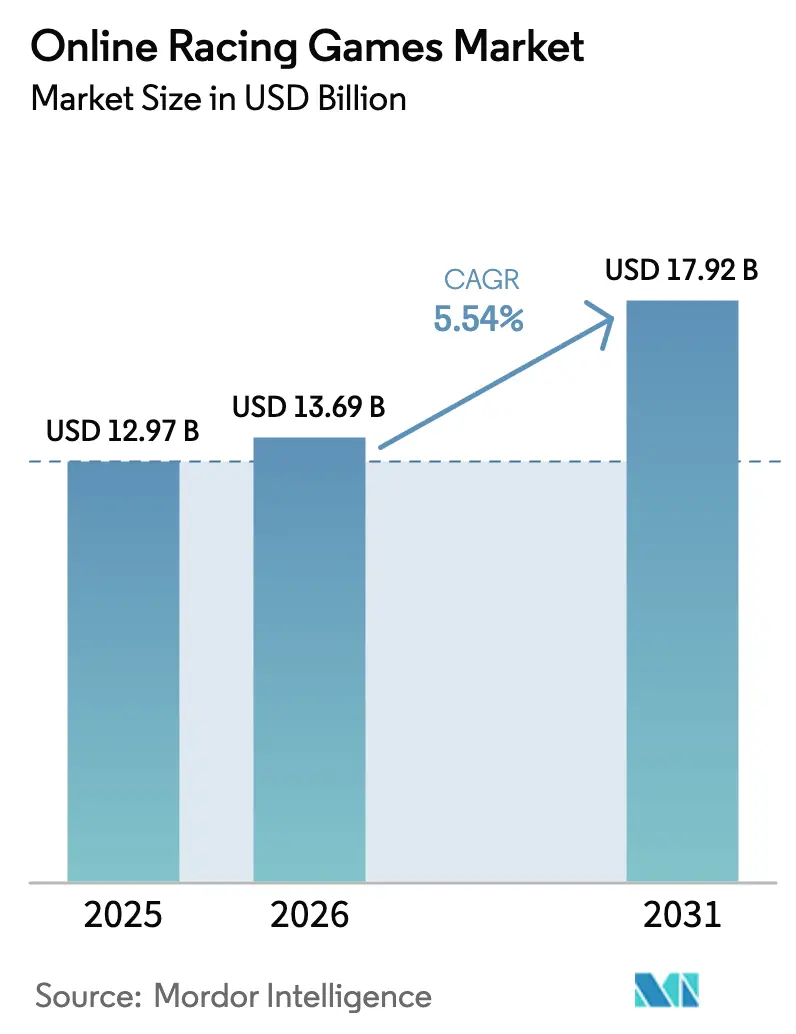

El tamaño del mercado global de juegos de carreras en línea fue valorado en USD 12.970 millones en 2025 y se estima que crecerá desde USD 13.690 millones en 2026 hasta alcanzar USD 17.920 millones en 2031, a una CAGR del 5,54% durante el período de pronóstico (2026-2031). La creciente penetración del 5G, la entrega nativa en la nube y la generación de contenido impulsada por IA continúan redibujando los límites competitivos, desplazando el crecimiento desde los ecosistemas centrados en consolas hacia experiencias multiplataforma optimizadas para teléfonos inteligentes y redes de baja latencia. Los nodos de computación en el borde hospedados por más de 500 puntos de presencia metropolitanos reducen los tiempos de ida y vuelta a milisegundos de un solo dígito, permitiendo imágenes de calidad de consola en dispositivos móviles y ampliando la base direccionable para el mercado de juegos de carreras en línea.[1]Phil Spencer, "Expanding Cloud and Edge for Xbox Gaming," Microsoft Blog, microsoft.com Las vinculaciones con los esports, las asociaciones con hardware premium y la generación procedimental de circuitos diversifican aún más las fuentes de ingresos y extienden los ciclos de vida del contenido sin costos de desarrollo proporcionales, mientras que los vientos en contra de la adquisición de usuarios impulsados por la privacidad y el aumento de los presupuestos AAA moderan los márgenes para los estudios de nivel medio.

Conclusiones Clave del Informe

- Por plataforma, el móvil lideró con el 52,10% de la cuota del mercado de juegos de carreras en línea en 2025, mientras que los clientes de transmisión en la nube se están expandiendo a una CAGR del 6,78% hasta 2031.

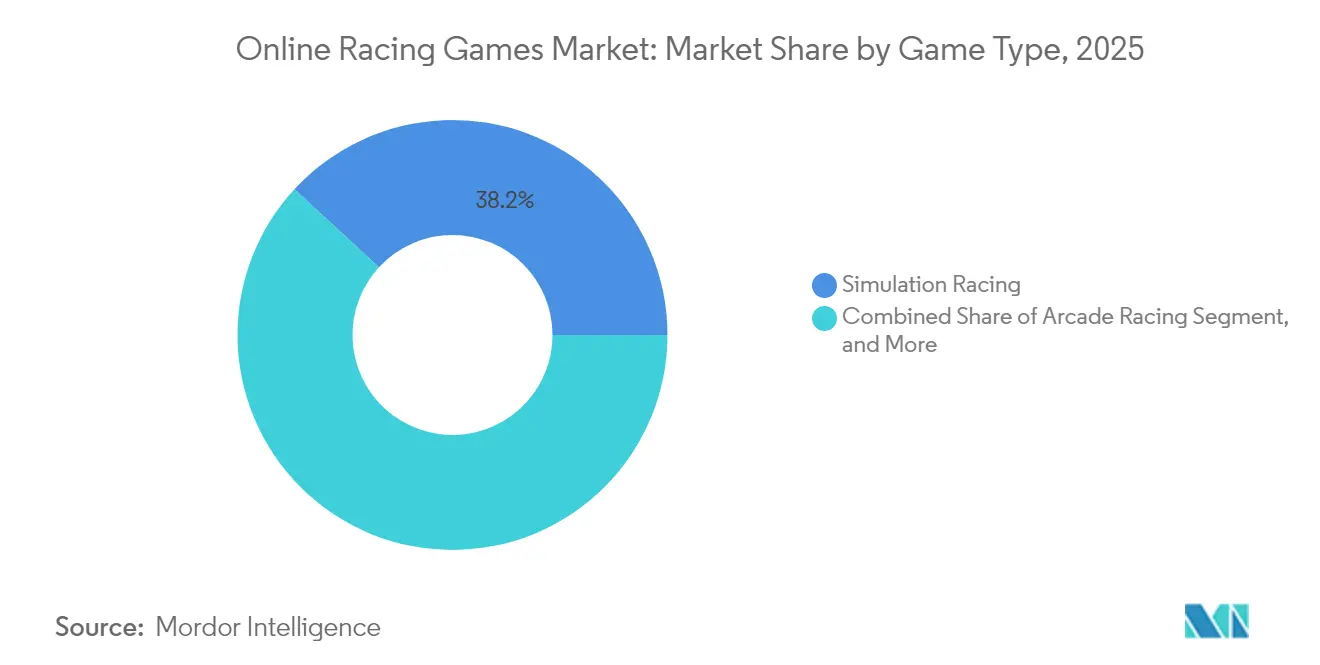

- Por tipo de juego, las carreras de simulación lideraron con una cuota de ingresos del 38,15% en 2025 en el mercado de juegos de carreras en línea; se prevé que las carreras callejeras de mundo abierto crezcan a una CAGR del 6,18% hasta 2031.

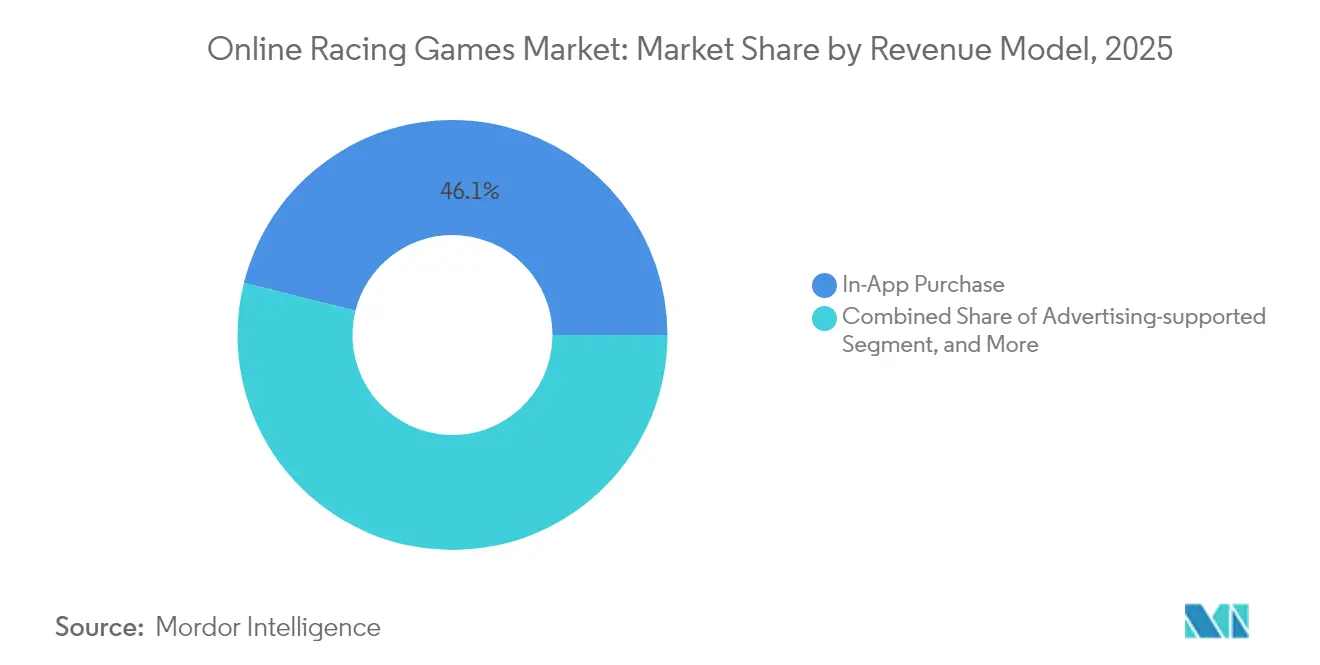

- Por modelo de ingresos, las compras dentro de la aplicación representaron el 46,10% del tamaño del mercado de juegos de carreras en línea en 2025, mientras que las suscripciones y los pases de temporada avanzan a una CAGR del 6,64% hasta 2031.

- Por nivel de participación del jugador, los usuarios competitivos de nivel medio mantuvieron una cuota del 42,30% en 2025 en el mercado de juegos de carreras en línea, mientras que la participación basada en la nube está aumentando a una CAGR del 6,29% hasta 2031.

- Por geografía, América del Norte retuvo el 37,40% de cuota en 2025 en el mercado de juegos de carreras en línea; Asia-Pacífico está en camino de registrar una CAGR del 6,18% hasta 2031 gracias a las culturas de juego basadas en el móvil y los despliegues urbanos del 5G.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos de Carreras en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La penetración de teléfonos inteligentes y el 5G amplían el juego de baja latencia | +1.5% | Global, con APAC y Oriente Medio liderando el despliegue | Mediano plazo (2-4 años) |

| El juego en la nube reduce las barreras de hardware | +1.2% | América del Norte y UE con adopción temprana, mercado masivo de APAC | Largo plazo (≥ 4 años) |

| La integración de los esports impulsa la participación y el gasto | +0.8% | Global, concentrado en centros urbanos de videojuegos | Corto plazo (≤ 2 años) |

| Los circuitos generados por IA reducen los costos de contenido y los ciclos de actualización | +0.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| La háptica de RV crea gasto en inmersión premium | +1.1% | Segmentos premium de América del Norte y UE | Largo plazo (≥ 4 años) |

| Las colocaciones de marca de fabricantes de equipos originales en el juego añaden fuentes de ingresos | +0.4% | Mercados automotrices globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Penetración de Teléfonos Inteligentes y el 5G Amplían el Juego de Baja Latencia

Los títulos de carreras con enfoque en móvil ahora aprovechan las latencias de radio inferiores a 20 ms que permiten la paridad multijugador en tiempo real con las salas de espera de consola, eliminando las desventajas de retraso que antes desalentaban los grupos multiplataforma.[2]Comunicaciones Corporativas, "Actualización del Rendimiento de la Red 5G," T-Mobile US, t-mobile.com El despliegue L4S de T-Mobile redujo la latencia percibida otro 40%, mientras que los 50 centros de datos de videojuegos de Microsoft enrutan el cómputo dentro del alcance metropolitano, permitiendo a los conductores móviles competir contra usuarios de PC equipados con simuladores sin desincronización de físicas. El consiguiente aumento en la integridad competitiva convierte a los usuarios móviles casuales en compradores recurrentes de artículos cosméticos y niveles de pase de batalla, fortaleciendo los ingresos recurrentes para el mercado de juegos de carreras en línea. Los editores también agrupan la renderización asistida por la nube que descarga las físicas a los nodos de borde, mejorando la estabilidad de fotogramas en los teléfonos inteligentes de gama media y reduciendo la rotación de hardware. Los operadores de telecomunicaciones corresponden a través de promociones de tarifa cero que eliminan las tarifas de datos para los títulos asociados, reduciendo aún más las barreras de entrada en las economías sensibles al precio.

El Juego en la Nube Reduce las Barreras de Hardware

La transmisión elimina el desembolso de USD 500-800 en consola que antes era prerequisito para experiencias de simulación auténticas, ampliando la demanda en mercados emergentes y elevando el valor de vida por jugador para el mercado de juegos de carreras en línea.[3]Andrew Fear, "NVIDIA Demonstrates GeForce NOW for Game AI Inference," NVIDIA Developer Blog, nvidia.com NVIDIA GeForce Now transmite ahora imágenes de nivel RTX 4080 a usuarios de Chromebook, mientras que el costo mensual de infraestructura por suscriptor activo promedia EUR 4,20, permitiendo que los márgenes brutos se mantengan positivos una vez que la adopción supere 1 millón de usuarios por región. Los titulares de plataformas consolidan su alcance integrando botones de juego en la nube dentro de las tiendas digitales, ejemplificado por la integración de la tienda Xbox de Microsoft que transita sesiones instaladas localmente a la nube con un solo clic. Los titulares de licencias, a su vez, reempaquetan títulos archivados en niveles de suscripción, monetizando catálogos anteriores sin gastos de conversión. Debido a que la renderización ocurre en el lado del servidor, los desarrolladores desvinculan las actualizaciones de contenido de los ciclos de generación de consolas, acortando el tiempo de llegada al mercado para expansiones estacionales y eventos de operaciones en vivo.

La Integración de los Esports Impulsa la Participación y el Gasto

Los fondos de premios superiores a USD 500.000 para los campeonatos insignia han reposicionado las carreras de deporte espectador de nicho a pilar de la economía más amplia de los esports. Las transmisiones de eventos integran superposiciones de telemetría en tiempo real que permiten a los espectadores rastrear el desgaste de los neumáticos y el consumo de combustible, añadiendo profundidad estratégica que aumenta los minutos visualizados y, por tanto, el valor de patrocinio. Las competiciones de fantasía que se apoyan en las ligas oficiales permiten a los fanáticos casuales formar grupos de predicción, un bucle de participación que mantiene el mercado de juegos de carreras en línea en la mente durante los períodos de temporada baja. Los editores registran mejoras notables en el ingreso promedio por usuario pagador (ARPPU) una vez que los reinicios de la escalera clasificatoria coinciden con los torneos importantes de esports, convirtiendo los picos de audiencia en gasto dentro del juego en libreas conmemorativas y tarjetas de piloto. Las marcas minoristas realizan promociones cruzadas a través de paquetes de tiempo limitado, reduciendo los costos de adquisición que aumentaron considerablemente tras las reformas de privacidad de iOS.

Los Circuitos Generados por IA Reducen los Costos de Contenido y los Ciclos de Actualización

Las canalizaciones de aprendizaje automático ahora sintetizan circuitos fotorrealistas en horas en lugar de los nueve a doce meses de construcción de activos comunes antes de 2024, recortando entre USD 2 y 5 millones de los gastos por circuito. Los trazados adaptativos escalan la complejidad según la habilidad del jugador, mejorando la retención al ofrecer una curva de desafío fresca sin intervención manual del diseñador. La renderización neuronal comprime las cargas de texturas en un 60%, manteniendo las tarifas de salida de la nube estables incluso cuando la variedad de mapas se multiplica. Los estudios canalizan esos ahorros en marketing y gestión comunitaria, áreas donde la eficiencia del gasto disminuyó tras los cambios de privacidad. Para el mercado de juegos de carreras en línea, el resultado es una cadencia de parches más rápida, novedad continua y líneas de ingresos por suscripción más estables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los costos de adquisición de usuarios se disparan tras los cambios de privacidad | -0.7% | Mercados dominados por iOS (América del Norte, UE, Japón) | Corto plazo (≤ 2 años) |

| Los presupuestos de desarrollo de carreras AAA se incrementan | -0.6% | Global, concentrado en segmentos de mercado premium | Mediano plazo (2-4 años) |

| El juego sensible a la latencia eleva los costos de servidores regionales | -0.5% | Mercados emergentes de APAC, áreas rurales y suburbanas a nivel global | Mediano plazo (2-4 años) |

| Propiedad Intelectual/licencias fragmentadas para coches y circuitos | -0.4% | Mercados automotrices globales, concentrado en segmentos de carreras premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Adquisición de Usuarios se Disparan tras los Cambios de Privacidad

La política de Transparencia en el Seguimiento de Aplicaciones de Apple eliminó los identificadores de terceros en los que los editores se basaban para modelar el valor de vida, elevando el costo por instalación de iOS para los géneros de deportes y carreras a USD 3,50, frente a USD 2,50 en Android.[4]Relaciones con Desarrolladores, "Descripción General de la Transparencia en el Seguimiento de Aplicaciones," Apple Developer, apple.com En respuesta, los estudios pivotan hacia la telemetría de primera parte y las compras de anuncios contextuales, pero los tiempos de preparación aumentan los gastos generales de marketing para los nuevos lanzamientos. Los modelos de suscripción suavizan la volatilidad, pero exigen lanzamientos continuos de contenido para reducir la rotación de usuarios. El cumplimiento del RGPD añade complejidad en toda Europa, ya que las puertas de consentimiento explícito limitan la personalización basada en datos que podría compensar las ineficiencias de adquisición de usuarios, restando 70 puntos básicos a la proyección de la CAGR del mercado de juegos de carreras en línea hasta 2030.

Los Presupuestos de Desarrollo de Carreras AAA se Incrementan

El fotorrealismo, los reflejos trazados por rayos y las multitudes completas al lado de la pista empujan los presupuestos por título más allá de USD 400 millones, sumas sostenibles solo para plataformas con ingresos anuales de servicios en vivo de nueve cifras. La adquisición de Codemasters por USD 1.200 millones por parte de Electronic Arts subraya las presiones de consolidación vinculadas a la inflación de costos. Los equipos de captura de movimiento, los físicos de modelos de neumáticos y los especialistas en meteorología volumétrica extienden los ciclos de desarrollo a más de cuatro años, retrasando la realización de ingresos y elevando los umbrales de punto de equilibrio. Los estudios de nivel medio buscan alivio en canalizaciones nativas en la nube y activos procedimentales, pero la reconversión y las tarifas de servidor erosionan los ahorros iniciales. Esta presión de capital resta 0,6 puntos porcentuales a la CAGR proyectada del mercado de juegos de carreras en línea durante 2025-2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Ingresos: Las Suscripciones Reconfiguran las Estrategias de Monetización

En 2025, las compras dentro de la aplicación mantuvieron el 46,10% del tamaño del mercado de juegos de carreras en línea, impulsadas por skins cosméticas y piezas de rendimiento que preservan el equilibrio competitivo mientras generan ingresos fiables de microtransacciones. Las suscripciones y los pases de temporada están aumentando un 6,64% anual, apoyando flujos de caja predecibles que sostienen a los equipos de contenido de operaciones en vivo y las funciones de análisis. Los formatos respaldados por publicidad siguen siendo viables en regiones con baja penetración de tarjetas, aunque los límites de privacidad reducen los CPM, empujando a los editores hacia asociaciones de marca y desafíos patrocinados.

La evolución del segmento muestra cómo el valor se desplaza de las ventas únicas al acceso recurrente. El Marketplace Pass de Minecraft ilustra que el valor de la suscripción depende de una cadencia constante de circuitos y vehículos generados por los usuarios. Para los fanáticos de la simulación, las compras premium directas coexisten con módulos de telemetría opcionales y suscripciones de entrenamiento, reflejando una combinación híbrida de monetización adaptada a la profundidad de participación. A medida que aumenta la sensibilidad a la rotación, los estudios invierten en bots de análisis de sentimiento que monitorean Discord y Reddit para detectar predictores tempranos de rotación, refinando los lanzamientos de contenido que estabilizan los ingresos recurrentes dentro del mercado de juegos de carreras en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El Dominio del Móvil Enfrenta la Disrupción de la Nube

El móvil representó el 52,10% de los ingresos de 2025, consolidando su primacía en el mercado de juegos de carreras en línea. La mayor eficiencia del SoC permite que los juegos de carreras de arcade a 120 fps funcionen en teléfonos inteligentes de USD 200, mientras que la dirección por giroscopio facilita la incorporación de audiencias casuales. Al mismo tiempo, se proyecta que los clientes de transmisión en la nube crecerán a una CAGR del 6,78%, saltando de la experimentación al mercado masivo para 2031. Los equipos de PC preservan la lealtad a la simulación porque los cockpits de triple pantalla y los pedales de celda de carga siguen siendo inigualables en fidelidad.

Los fabricantes de consolas contrarrestan la deserción con derechos entre generaciones y modos de rendimiento a 120 Hz, pero pivotan cada vez más hacia API de nube que extienden sus tiendas a los televisores inteligentes. Los cascos de RV y RA añaden un estrato premium; aunque los volúmenes son incipientes, la tasa de adopción de DLC de alto valor duplica la de los grupos de pantalla plana. La polinización cruzada de la renderización local para la interfaz de usuario y los cálculos de físicas transmitidos optimiza la duración de la batería en el móvil, haciendo creíble la paridad de rendimiento y ampliando los embudos de suscriptores para el mercado de juegos de carreras en línea.

Por Tipo de Juego: Las Carreras de Mundo Abierto Ganan Impulso

Los títulos de simulación capturaron el 38,15% de los ingresos de 2025 gracias a los respaldos de los esports y los ecosistemas táctiles de volantes que profundizaron la inversión de los usuarios. Sin embargo, se prevé que las carreras callejeras de mundo abierto aumenten a una CAGR del 6,18% hasta 2031, impulsadas por paisajes urbanos procedimentales, centros sociales y modos fotográficos propicios para compartir con influenciadores. Los juegos de carreras de arcade mantienen un amplio atractivo, pero dependen de la monetización por publicidad, un modelo perjudicado por los cambios de privacidad de ATT.

Las canalizaciones de contenido ahora rotan eventos de temporada sincronizados con los calendarios de automovilismo del mundo real, galvanizando la reincorporación de manera similar a los lanzamientos del Equipo de la Semana de FIFA. Los eventos multijugador a escala masiva aprovechan los servidores en la nube para organizar carreras de resistencia de 500 coches, produciendo clips virales que impulsan las instalaciones orgánicas. Los subgéneros de karts utilizan propiedad intelectual de franquicias cruzadas para atraer a las familias y diversificar la combinación de cartera, mientras que los simuladores de rally captan comunidades micro-apasionadas que pagan por etapas escaneadas con láser y paquetes de coches históricos, sustentando colectivamente la diversidad de ingresos dentro del mercado de juegos de carreras en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Participación del Jugador: El Competitivo de Nivel Medio Domina

Los competidores de nivel medio comprenden el 42,30% de las horas de usuario en 2025, combinando controles accesibles con escaleras clasificatorias que fomentan la progresión de habilidades e impulsan la retención. Los tutores de IA analizan las velocidades de salida en las curvas y ofrecen repeticiones fantasma, acortando la curva de aprendizaje y mejorando la conversión a niveles de pago. Los pilotos de simulación extrema invierten en conjuntos de pedales de USD 1.000 y paneles de telemetría, generando múltiplos de ARPPU de las cohortes casuales.

Mientras tanto, la participación basada en la nube está escalando a una CAGR del 6,29% a medida que las cuentas independientes del dispositivo permiten a los jugadores reanudar las carreras en los trayectos en metro y en los televisores de la sala de estar por igual. Las audiencias casuales aún entran a través de sesiones hipercortas respaldadas por publicidad, pero enfrentan la competencia de juegos culturalmente localizados, lo que empuja a los estudios de carreras a integrar festivales regionales y skins de vehículos. Los embudos de cohorte se fusionan cada vez más; los recién llegados a los juegos de arcade migran hacia listas de reproducción de simulación ligera a medida que las habilidades crecen, ampliando el valor de vida y fortaleciendo el mercado de juegos de carreras en línea contra la fatiga del género.

Análisis Geográfico

América del Norte retuvo el 37,40% de cuota en 2025, apoyada por una cultura de consolas arraigada y los primeros despliegues del 5G que sustentan el juego cruzado de baja latencia. Los editores aprovechan el favorable ARPPU y la adopción de servicios en vivo, ya que el 83% de los USD 1.670 millones de ingresos del primer trimestre del ejercicio fiscal 26 de Electronic Arts procedieron de contenido recurrente. El aficionado al hockey electrónico de Canadá se superpone con las carreras a través de promociones cruzadas, y la penetración del móvil en México se acelera gracias a los paquetes de prepago 5G.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,18% hasta 2031, con los juegos móviles de China alcanzando USD 86.600 millones en 2024 y las carreras mostrando resiliencia en medio de la caída general de descargas. El ARPU de USD 21 de Japón motiva lanzamientos habilitados para háptica premium, mientras que la cultura de los PC-bang de Corea del Sur alberga ligas de simulación con licencia. India lidera en volumen con 8.450 millones de descargas, pero se queda atrás en monetización, lo que impulsa a los estudios a añadir historias regionalizadas y niveles cosméticos de bajo precio adaptados a las normas de pago locales.

Europa equilibra el rigor de la privacidad con el gasto premium, ya que el cumplimiento del RGPD refuerza la confianza de los usuarios que apoya la adopción de suscripciones. La alta densidad de fabricantes de equipos originales del sector automotriz en Alemania, Italia y el Reino Unido alimenta las alianzas de contenido de marca, mientras que los circuitos de esports paneuropeos añaden valor de transmisión. Oriente Medio y África son testigos de una rápida adopción del móvil; las pirámides de población joven y la mejora de las infraestructuras de tecnología financiera desbloquean nuevas cohortes de pagadores, aunque con exigencias de localización en el diseño de libreas y la programación de eventos para respetar las normas culturales. Estas dinámicas dan forma colectivamente a las trayectorias de ingresos regionales para el mercado de juegos de carreras en línea.

Panorama Competitivo

El mercado de juegos de carreras en línea refleja una concentración moderada. Electronic Arts aprovecha Need for Speed y la serie F1 con licencia oficial para anclar asociaciones multimedia, incluida la integración de la película F1 de 2025 que agrupa modos de historia exclusivos. Tencent explota el dominio de la plataforma móvil y la robusta tecnología de backend para sindicar títulos de carreras en superaplicaciones como WeChat. El motor de físicas especializado de Codemasters sigue siendo una ventaja diferencial, y su propiedad por parte de EA le asegura alcance de marketing.

Los competidores nativos en la nube como Velocima Games construyen renderizadores del lado del servidor que escalan en Kubernetes, reduciendo a la mitad el tiempo de despliegue de contenido frente a las canalizaciones de consola tradicionales. Estas empresas emergentes se benefician de una menor intensidad de capital, pero enfrentan obstáculos en el reconocimiento de marca y el acceso a licencias. La integración vertical se está intensificando: la adquisición de Fanatec por USD 110 millones por parte de Corsair fusiona los ecosistemas de hardware y software, con el objetivo de fidelizar a los entusiastas a periféricos propietarios que sinergian con el DLC premium.

Las fusiones y adquisiciones totalizaron USD 6.600 millones en el primer trimestre de 2025, lo que señala una consolidación continua a medida que las demandas de infraestructura y los costos de adquisición de usuarios favorecen a los actores con amplio capital. Las carteras de patentes en torno a la IA adaptativa y la telemetría háptica fortalecen aún más a los actores establecidos; los recién llegados deben navegar por los campos minados de licencias o adoptar pilas de código abierto. El escrutinio regulatorio se centra en los mecanismos de cajas de botín, lo que obliga a los editores a pivotar hacia pases de temporada transparentes, pero los líderes del mercado se adaptan con rapidez, manteniendo su ventaja dentro del mercado de juegos de carreras en línea.

Líderes de la Industria de Juegos de Carreras en Línea

Electronic Arts Inc.

Microsoft Corporation

Gameloft SE

Aquiris Game Studio SA

THQ Nordic GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Electronic Arts lanzó F1 25 con contenido integrado de la película y funciones mejoradas de Mi Equipo 2.0, demostrando estrategias de marketing multimedia que amplían el alcance de la audiencia más allá de los datos demográficos de videojuegos tradicionales mientras genera ingresos adicionales a través de paquetes de contenido premium.

- Marzo 2025: NVIDIA demostró las capacidades de GeForce Now para la inferencia de IA en juegos, habilitando el aprendizaje automático basado en la nube que admite comportamientos avanzados de oponentes y experiencias de carreras personalizadas sin requerir inversiones locales en hardware de alta gama.

- Enero 2025: Electronic Arts preanunció los resultados preliminares del tercer trimestre del ejercicio fiscal 25, indicando una fortaleza continua en los flujos de ingresos de servicios en vivo que apoyan la inversión continua en el desarrollo de franquicias de carreras y funciones comunitarias.

- Octubre 2024: NVIDIA lanzó GDN (Red de Desarrolladores de GeForce) para avanzar en el juego en la nube y la renderización de gráficos, proporcionando a los desarrolladores herramientas para optimizar los juegos de carreras para entornos de transmisión mientras mantienen la fidelidad visual y reducen la latencia.

Alcance del Informe Global del Mercado de Juegos de Carreras en Línea

La creciente tendencia en el mercado de juegos de carreras en línea, los hombres que juegan a juegos de carreras crearán más crecimiento para el mercado de juegos de carreras. Las habilidades avanzadas de los desarrolladores de juegos para ofrecer videojuegos similares a la realidad están generando un impacto positivo en el mercado. La adopción de efectos visuales avanzados en estos juegos está atrayendo a muchos clientes al mercado de juegos de carreras en línea. Las aplicaciones de juegos de carreras requieren que los jugadores conduzcan sus vehículos, generalmente contra otros conductores, a lo largo de circuitos de carreras.

El Mercado Global de Juegos de Carreras en Línea está segmentado por Tipo (Publicidad, Compra Dentro de la Aplicación, Aplicación de Pago) y Geografía.

| Respaldado por Publicidad |

| Compra Dentro de la Aplicación (Microtransacciones) |

| Compra Premium (Aplicación de Pago / Juego Completo) |

| Suscripción / Pase de Temporada |

| Teléfonos Inteligentes y Tabletas Móviles |

| PC |

| Consolas de Videojuegos |

| Clientes de Transmisión en la Nube |

| Cascos de RV / RA |

| Carreras de Arcade |

| Carreras de Simulación |

| Carreras de Kart y de Fiesta |

| Carreras de Mundo Abierto / Callejeras |

| Eventos Masivos de Tipo MILE |

| Casual / Hipercasual |

| Competitivo de Nivel Medio |

| Simulación Extrema / Esports |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Ingresos | Respaldado por Publicidad | ||

| Compra Dentro de la Aplicación (Microtransacciones) | |||

| Compra Premium (Aplicación de Pago / Juego Completo) | |||

| Suscripción / Pase de Temporada | |||

| Por Plataforma | Teléfonos Inteligentes y Tabletas Móviles | ||

| PC | |||

| Consolas de Videojuegos | |||

| Clientes de Transmisión en la Nube | |||

| Cascos de RV / RA | |||

| Por Tipo de Juego | Carreras de Arcade | ||

| Carreras de Simulación | |||

| Carreras de Kart y de Fiesta | |||

| Carreras de Mundo Abierto / Callejeras | |||

| Eventos Masivos de Tipo MILE | |||

| Por Nivel de Participación del Jugador | Casual / Hipercasual | ||

| Competitivo de Nivel Medio | |||

| Simulación Extrema / Esports | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de juegos de carreras en línea para 2031?

Se prevé que el mercado global alcance USD 17.920 millones en 2031, creciendo a una CAGR del 5,54%.

¿Con qué rapidez se está expandiendo el segmento de clientes de transmisión en la nube?

Los clientes de transmisión en la nube están en camino de lograr una CAGR del 6,78% hasta 2031, la más alta entre las plataformas de distribución.

¿Qué modelo de ingresos está ganando más impulso?

Las suscripciones y los pases de temporada están aumentando a una CAGR del 6,64% a medida que los editores pivotan hacia ingresos recurrentes y predecibles.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Las culturas de juego con enfoque en el móvil y los rápidos despliegues del 5G están impulsando a Asia-Pacífico hacia una CAGR del 6,18% hasta 2031.

¿Qué cuota tienen las plataformas móviles en los juegos de carreras en línea?

Los teléfonos inteligentes y las tabletas lideraron con el 52,10% de los ingresos globales en 2025, convirtiéndolos en el punto de acceso dominante.

Última actualización de la página el: