Tamaño y Cuota del Mercado de MMORPG Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

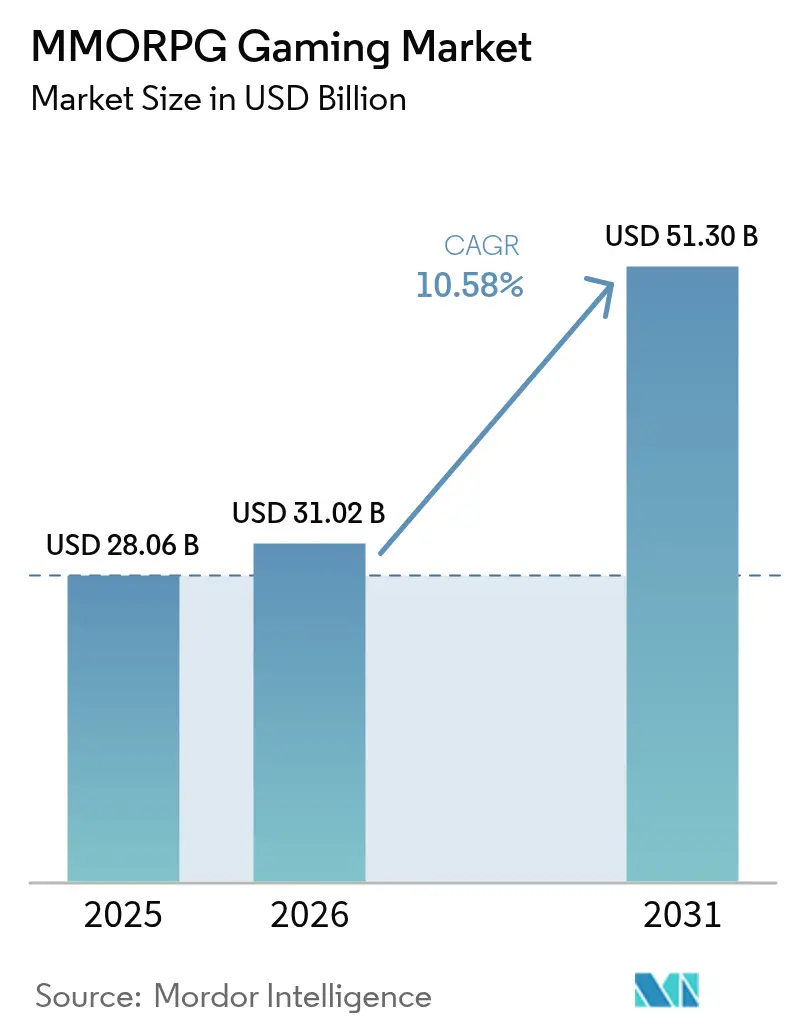

| Tamaño del Mercado (2026) | 31.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

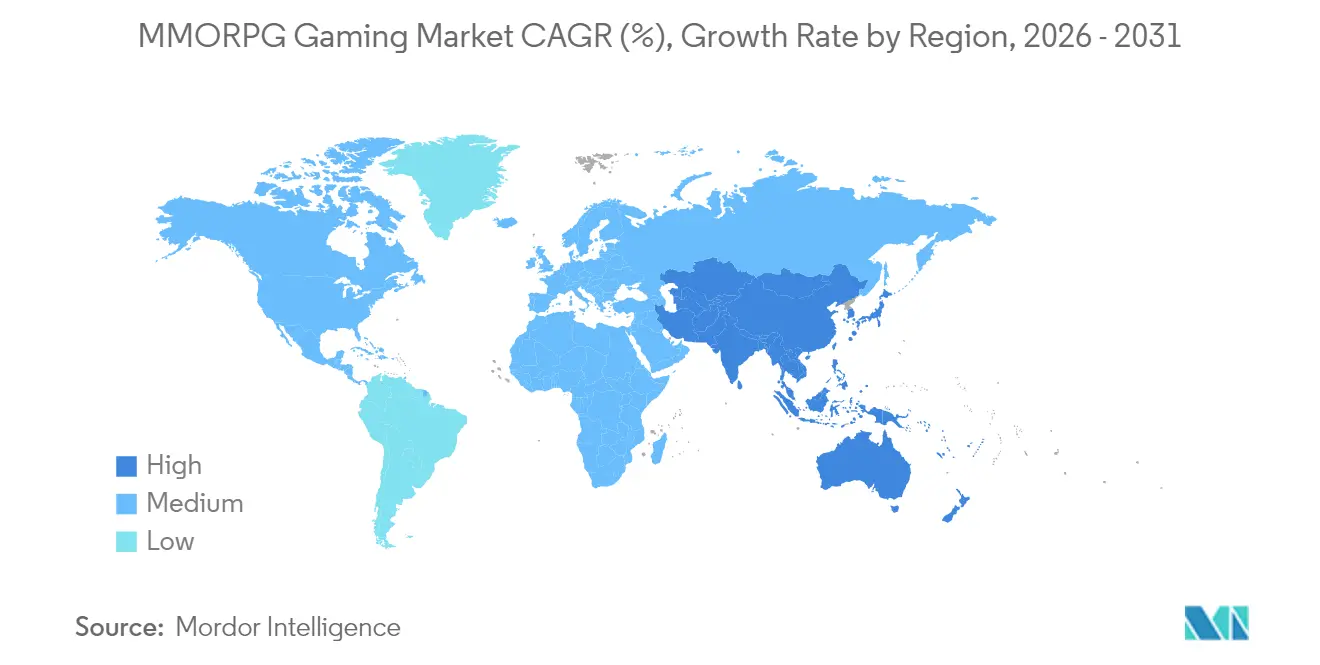

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

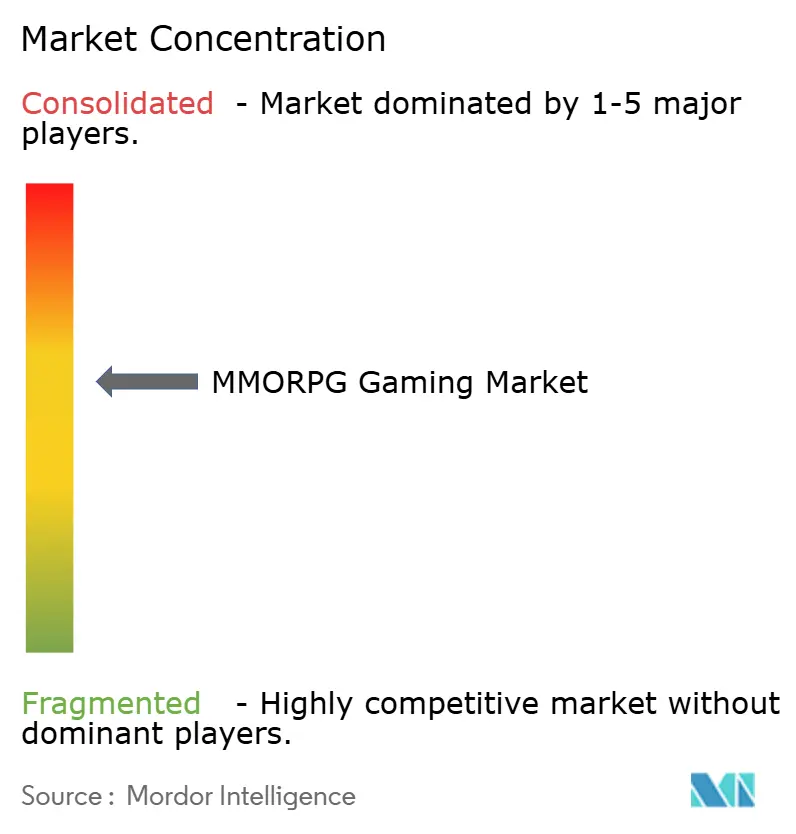

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MMORPG Gaming por Mordor Intelligence

Se espera que el mercado de MMORPG gaming crezca de USD 28,06 mil millones en 2025 a USD 31,02 mil millones en 2026 y se prevé que alcance USD 51,3 mil millones en 2031 a una CAGR del 10,58% durante 2026-2031. La intensificación de la integración multiplataforma, el rápido avance del hardware móvil y el giro hacia la monetización híbrida han trasladado los mundos virtuales persistentes al centro del entretenimiento masivo. Los títulos móviles se benefician de la conectividad 5G ubicua, mientras que el contenido dinámico habilitado por IA y las economías de propiedad del jugador impulsadas por blockchain mejoran el compromiso a largo plazo. Los editores dependen cada vez más de las ventas de cosméticos dentro del juego, los pases de temporada y los eventos de operaciones en vivo para convertir grandes bases de jugadores gratuitos en flujos de caja predecibles. La diferenciación competitiva gira ahora en torno a arquitecturas nativas de la nube que reducen las barreras de hardware del cliente, análisis en tiempo real que personalizan las experiencias, y programas de deportes electrónicos respaldados por el gobierno que legitiman el juego profesional. En conjunto, estas fuerzas mantienen el mercado de MMORPG gaming en una senda de crecimiento de dos dígitos y amplían la audiencia potencial mucho más allá del segmento tradicional de entusiastas de PC.

Conclusiones Clave del Informe

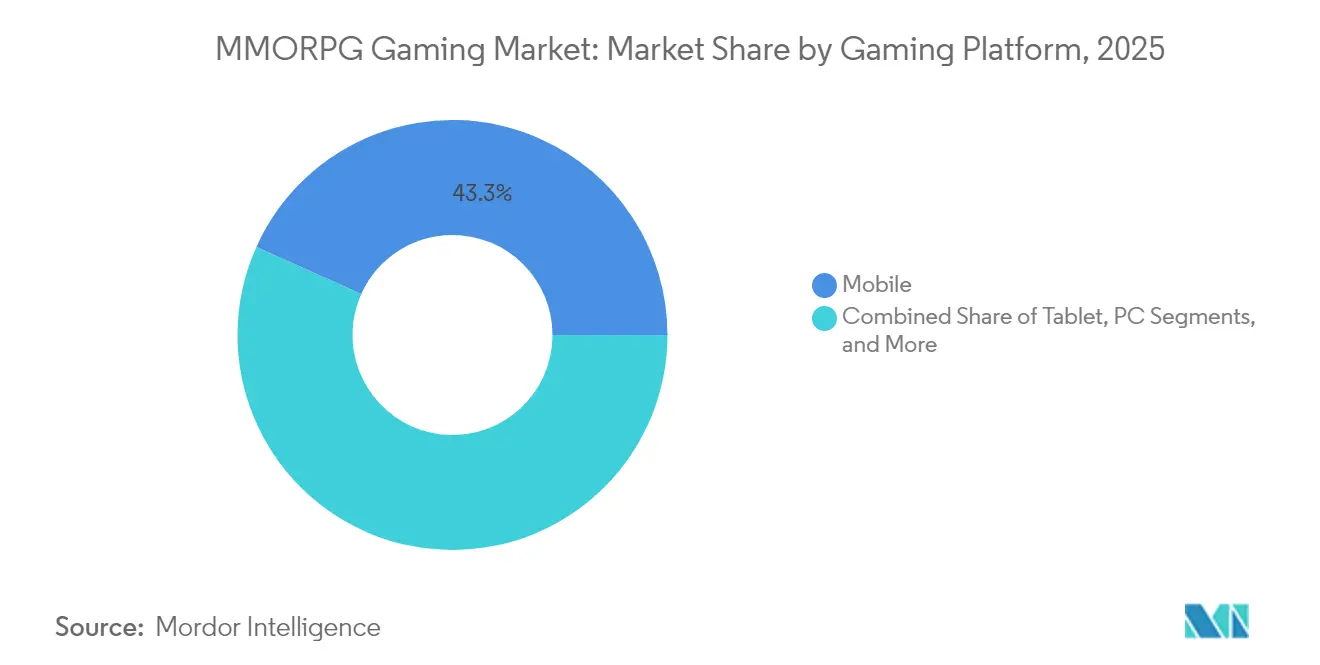

- Por plataforma de juego, el móvil lideró con una cuota de ingresos del 43,28% en 2025 en el mercado de MMORPG gaming, mientras que se prevé que el mismo segmento crezca a una CAGR del 11,12% hasta 2031.

- Por modelo de ingresos, el modelo gratuito (free-to-play) captó una cuota del 57,10% en 2025 en el mercado de MMORPG gaming; se proyecta que los enfoques híbridos/pase de temporada aumenten a una CAGR del 11,2% hasta 2031.

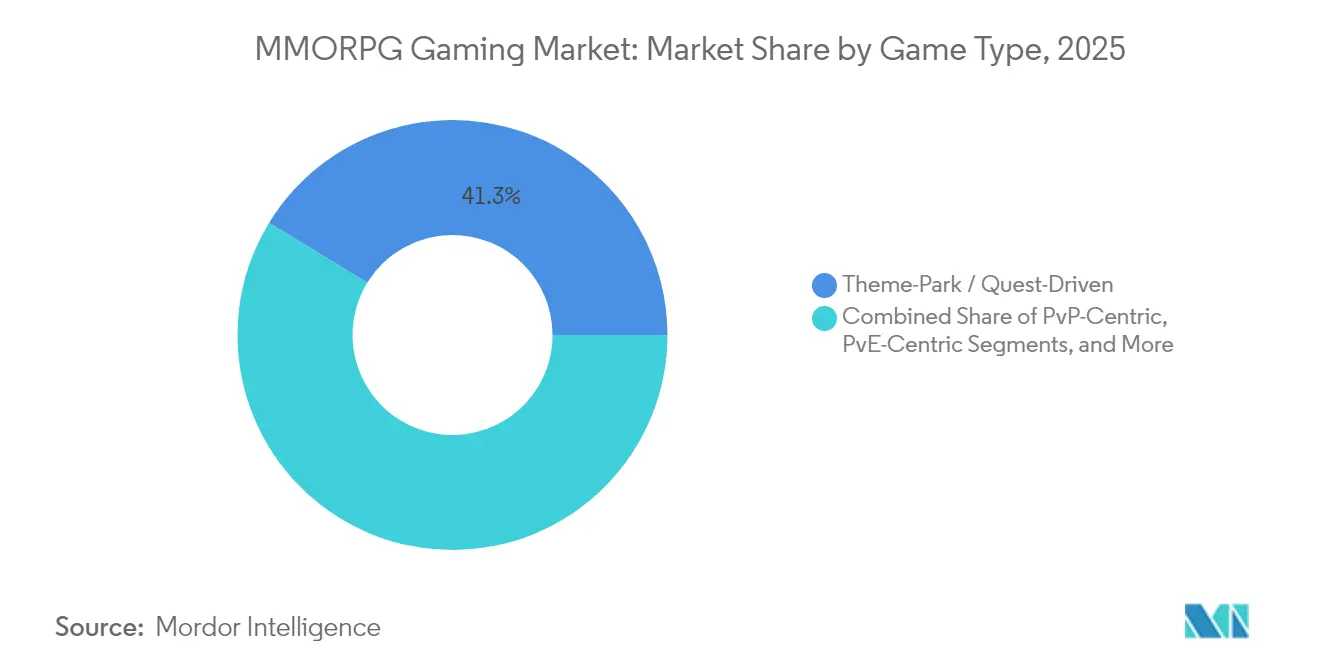

- Por tipo de juego, las experiencias de tipo temático retuvieron el 41,25% en 2025 en el mercado de MMORPG gaming, mientras que los títulos centrados en JcJ avanzan a una CAGR del 10,72% hasta 2031.

- Por grupo de edad, los jugadores de entre 18 y 34 años representaron una cuota del 48,05% en 2025 en el mercado de MMORPG gaming; el segmento de menores de 18 años se está expandiendo con mayor rapidez a una CAGR del 11,05% hasta 2031.

- Por geografía, América del Norte ostentó una cuota de mercado del 39,10% en 2025 en el mercado de MMORPG gaming, pero se espera que Asia-Pacífico registre la CAGR regional más alta del 10,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MMORPG Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida penetración de teléfonos inteligentes e internet | +2.1% | Asia-Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Avances tecnológicos en juegos en la nube y 5G | +1.8% | Global (ganancias tempranas en Corea del Sur, China, EE. UU.) | Mediano plazo (2-4 años) |

| Éxito de la monetización dentro del juego y las microtransacciones | +2.3% | Global | Corto plazo (≤ 2 años) |

| Juego multiplataforma y conectividad social | +1.4% | Global | Corto plazo (≤ 2 años) |

| Economías virtuales de propiedad del jugador basadas en blockchain | +0.9% | América del Norte, Europa, mercados seleccionados de APAC | Largo plazo (≥ 4 años) |

| Programas de desarrollo de deportes electrónicos liderados por el gobierno | +1.2% | Arabia Saudita, India, Corea del Sur, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida penetración de teléfonos inteligentes e internet en mercados emergentes

La extensa implantación del 5G y los dispositivos Android de menor coste ponen ahora los mundos en línea persistentes en manos de jugadores primerizos en India, Brasil e Indonesia. Los editores priorizan clientes ligeros, activos servidos en el borde de la red y microservicios de back-end escalables para adaptarse al ancho de banda variable. Los subsidios de las telecomunicaciones locales reducen aún más los costes de datos, impulsando los inicios de sesión diarios entre los adolescentes que utilizan principalmente el móvil. El mercado de MMORPG gaming aprovecha este cambio demográfico con flujos de incorporación simplificados y sistemas de pago regionales como PIX en Brasil y UPI en India. A medida que los ciclos de reemplazo de dispositivos se acortan, los teléfonos de gama media equipados con GPU comienzan a admitir imágenes de calidad de consola, fomentando el juego multiplataforma entre los usuarios de dispositivos portátiles y PC mientras se amplía el total de jugadores potenciales.[1]Xsolla, "Mejore su proceso de pago con Crypto.com Pay," xsolla.com

Avances tecnológicos en juegos en la nube y 5G

El renderizado del lado del servidor combinado con una latencia 5G inferior a 30 ms permite combates en tiempo real a gran escala que antes estaban restringidos a equipos de escritorio. La infraestructura en la nube de NVIDIA, adoptada por WEMADE para su serie MIR, transmite escenas con trazado de rayos y lógica de jefes impulsada por IA a pantallas móviles sin retraso perceptible. Los nodos perimetrales distribuyen el tráfico de fragmentos, de modo que miles de usuarios simultáneos ocupan un único mapa continuo. Los editores ahora lanzan cortes verticales experimentales para medir la demanda antes de comprometer el gasto de capital, reduciendo el riesgo asumido. El escalado elástico de la nube también modera los costes de los servidores en horas pico, mejorando los márgenes brutos incluso cuando los usuarios activos diarios aumentan.

Éxito de la monetización dentro del juego y las microtransacciones

Las apariencias cosméticas, la decoración de viviendas y los pases de temporada crean puntos de contacto recurrentes que mantienen altos los ingresos medios por usuario de pago sin dividir la base de jugadores detrás de muros de pago rígidos. Xsolla informa que los procesos de pago habilitados con criptomonedas reducen el abandono de pagos a la mitad e impulsan una conversión en la primera compra un 30% mayor en comparación con los flujos que solo aceptan tarjeta. La segmentación impulsada por IA adapta paquetes a la propensión de gasto individual, animando a los usuarios inactivos con ofertas de tiempo limitado de "bienvenida de vuelta". La regionalización de los niveles de precios para monedas como INR y BRL salvaguarda la paridad del poder adquisitivo y mantiene la buena voluntad en los mercados propensos a la inflación.

Programas de desarrollo de deportes electrónicos liderados por el gobierno

La Copa Mundial de Deportes Electrónicos de Arabia Saudita, dotada con USD 70 millones, y el Campeonato Nacional de Deportes Electrónicos financiado públicamente de India legitiman los formatos de arena de MMORPG en escenarios de transmisión.[2]Comité Olímpico Internacional, "Juegos Olímpicos de Deportes Electrónicos 2025 Arabia Saudita," olympics.com Las inversiones público-privadas en instalaciones de entrenamiento y fondos de premios impulsan la audiencia y las ventas de merchandising. Los editores que integran modos de observador y escalones clasificados anticipadamente aseguran espacios en torneos, convirtiendo el entusiasmo de la escena profesional en adopción popular. Con los ministerios federales que tratan los juegos competitivos como una industria estratégica, los obstáculos de visado y patrocinio para los deportistas internacionales están disminuyendo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costes de desarrollo y mantenimiento | -1.7% | Global | Mediano plazo (2-4 años) |

| Fraude en línea, piratería de cuentas y uso de bots | -0.8% | China, Europa del Este, puntos críticos globales | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre las cajas de botín | -1.1% | Europa, Australia, estados selectos de EE. UU. | Corto plazo (≤ 2 años) |

| Reacción negativa al consumo de energía de los servidores siempre activos | -0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de desarrollo y mantenimiento

Los MMORPG de máxima categoría exigen ahora activos fotorrealistas, orquestación cinematográfica y experiencia de usuario multidispositivo, elevando los presupuestos muy por encima de los USD 120 millones. Las actualizaciones continuas de contenido, el soporte al cliente y las herramientas de operaciones en vivo inflan los costes operativos. Los estudios más pequeños compensan los costes fijos con créditos en la nube o plataformas de back-end de etiqueta blanca, intercambiando margen por escalabilidad. Los editores en centros de mano de obra de bajo coste, principalmente Vietnam y Filipinas, superan a los rivales occidentales, pero la localización y la construcción de marca siguen siendo costosas. Las asociaciones estratégicas con proveedores de motores como Epic y Unity ofrecen mejoras técnicas, pero introducen cláusulas de participación en ingresos que reducen los márgenes de beneficio.

Escrutinio regulatorio sobre las cajas de botín y la monetización

La prohibición total de Bélgica y la clasificación como juego de azar de los Países Bajos obligaron a varios editores a desactivar las cajas de botín o a abandonar esos mercados por completo. La Comisión Federal de Comercio evalúa ahora si la divulgación de probabilidades por sí sola protege a los menores.[3]Comisión Federal de Comercio, "Orientación Empresarial sobre las Cajas de Botín," ftc.gov Para anticiparse a las demandas colectivas, los desarrolladores integran paneles de control parentales que limitan el gasto diario y requieren un consentimiento explícito para las recompensas aleatorias. El RGPD de Europa también complica la monetización al restringir el perfilado conductual, lo que lleva a los estudios a optar por contenido de pase de temporada determinista con propuestas de valor transparentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Juego: El móvil construye la columna vertebral de la adopción multiplataforma

Las plataformas móviles representaron el 43,28% de la cuota del mercado de MMORPG gaming en 2025 y se prevé que se expandan a una CAGR del 11,12% hasta 2031, consolidando su posición como motor de crecimiento del mercado global de MMORPG gaming. El silicio de alta gama que ahora es estándar en los teléfonos inteligentes de gama media permite jugar a 60 fps a 1080p, reduciendo la brecha de experiencia con las consolas. Los editores implementan transmisión de tasa de bits adaptativa para mantener el rendimiento en redes variables, mientras que las API de retroalimentación háptica aportan señales táctiles de combate que antes estaban limitadas a los mandos. La nube renderiza el post-procesamiento intensivo, reduciendo la carga térmica y ampliando la duración de la batería.

Los ecosistemas de PC y consola continúan sirviendo a los puristas de los gráficos y a las comunidades de asaltos con periféricos; sin embargo, la progresión cruzada mantiene a estos grupos conectados con sus compañeros de gremio en móvil. Las superposiciones de mando y los controladores desmontables salvan las diferencias de entrada, permitiendo a los usuarios de teléfonos tanquear o curar con la misma eficacia que sus compañeros de escritorio. A medida que los reguladores endurecen las reglas de facturación en las tiendas de aplicaciones, emergen los lanzadores basados en web y las aplicaciones web progresivas, asegurando canales de monetización ininterrumpidos para el mercado de MMORPG gaming.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Ingresos: Los sistemas híbridos armonizan el acceso y la monetización

Los títulos gratuitos (free-to-play) captaron el 57,10% del tamaño del mercado de MMORPG gaming en 2025, validando la accesibilidad como el principal mecanismo de adquisición. Sin embargo, las estructuras híbridas —juego base gratuito permanente más pase de temporada opcional— están creciendo a una CAGR del 11,2%, lo que ilustra la disposición de los jugadores a pagar por un valor escalonado siempre que se mantenga el equilibrio competitivo. Los editores escalonan los niveles cosméticos, las misiones del pase de batalla y los arcos de historia premium para que los jugadores que no gastan sigan sintiendo el impulso de la progresión, protegiendo la salud de la comunidad.

Los modelos de suscripción perduran en las franquicias ricas en tradición narrativa, donde los fanáticos comprometidos equiparan las tarifas mensuales con una calidad estable del servidor y un soporte enriquecido. El modelo de compra única (buy-to-play) persiste principalmente en Europa, donde la legislación del consumidor limita la aleatoriedad de las microtransacciones, pero dichos juegos suelen añadir pases de contenido descargable tras el lanzamiento. Los análisis de pagos identifican el riesgo de abandono cuando los costes cosméticos acumulados superan el valor de propiedad percibido, lo que informa la cadencia de descuentos y el diseño de paquetes en toda la industria de MMORPG gaming.

Por Tipo de Juego: Las narrativas estructuradas se mantienen firmes mientras los sandbox competitivos avanzan

Los diseños de tipo temático retuvieron una cuota de ingresos del 41,25% en 2025, sustentando la curva de familiaridad para los adoptantes tardíos y los jugadores casuales. Sus rutas guiadas acortan las curvas de aprendizaje y garantizan la cohesión narrativa. Sin embargo, los sandbox centrados en JcJ son el segmento de más rápido crecimiento a una CAGR del 10,72%, impulsados por la exposición de los creadores de contenido en plataformas de streaming y los torneos de deportes electrónicos que convierten a los jugadores más habilidosos en ídolos aspiracionales.

Los sistemas emergentes permiten a los gremios dar forma a fortalezas basadas en física y dictar rutas comerciales, amplificando las apuestas sociales. Las misiones secundarias generadas por IA responden a la política de facciones en tiempo real, asegurando objetivos frescos tanto para los belicistas como para los agricultores. Las mazmorras exclusivas de JcE siguen atrayendo a los veteranos enfocados en la progresión que buscan un ambiente cooperativo sin la ansiedad del ranking. Los sistemas sofisticados de emparejamiento combinan el análisis de habilidades con los datos de latencia, equilibrando la equidad frente a la velocidad de cola para retener a grupos diversos dentro del mercado de MMORPG gaming.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Los jóvenes emergentes reconfiguran los modelos de participación

Los jugadores de entre 18 y 34 años comprendieron el 48,05% de la cuota en 2025, ancando los ingresos con una comprobada capacidad de gasto. Sin embargo, el segmento de menores de 18 años, que se prevé crezca a una CAGR del 11,05%, moldea ahora las prioridades de diseño. Los filtros de chat adaptados a adolescentes, los paneles de control parentales y los objetivos diarios de corta duración se ajustan a períodos de atención más reducidos y horarios escolares. Las apariencias inspiradas en influenciadores de redes sociales superan en ventas a las armaduras de alta fantasía, revelando sinergias con la cultura popular.

Los grupos de mayor edad de entre 35 y 49 años exhiben los ingresos medios por usuario de pago más altos, pero resisten la monetización aleatoria, prefiriendo los paquetes de suscripción que ofrecen un valor definido. Las funciones de accesibilidad —escalado de fuentes, paletas para daltonismo y rotaciones simplificadas— atraen al público de 50 años o más sin diluir el desafío para los jugadores más exigentes. La interacción generacional dentro del mercado de MMORPG gaming profundiza el tejido social, ya que los gremios familiares se convierten en un fenómeno generalizado.

Análisis Geográfico

América del Norte generó el 39,10% de los ingresos globales en 2025, impulsada por un alto ingreso disponible y una sólida base instalada de PC y consolas. Los editores monetizan aquí a través de niveles de coleccionista de lujo y accesorios cosméticos con precios superiores a los promedios globales. La supervisión regulatoria se centra en la privacidad de los datos de los jóvenes y la transparencia de las cajas de botín, impulsando a los estudios hacia divulgaciones de probabilidad en texto plano y etiquetas de clasificación alineadas con la ESRB. La disponibilidad de la nube de costa a costa reduce la fricción de latencia, sosteniendo el liderazgo de la región en ingresos medios por usuario de pago premium.

Se prevé que Asia-Pacífico registre una CAGR del 10,71%, la más pronunciada entre las principales regiones, impulsada por la ubicuidad de los teléfonos inteligentes y las arenas de deportes electrónicos patrocinadas por el Estado. La volatilidad de la cola de aprobación de China impulsa a los editores a escalonar los lanzamientos a través de socios locales. Corea del Sur aprovecha la penetración de fibra de 1 Gbps para ser pionera en asaltos de 1.000 jugadores, mientras que los leales a las consolas en Japón siguen prefiriendo la monetización híbrida frente a los extremos del modelo gacha.

Europa mantiene una adopción moderada a pesar de los estrictos edictos sobre las cajas de botín que reducen la elasticidad de la monetización. La localización en múltiples idiomas eleva los costes de tiempo de comercialización, pero las API de pago transfronterizo de la UE simplifican la repatriación de ingresos. La inestabilidad cambiaria y los ingresos medios por usuario de pago más bajos frenan hoy a América Latina y a Oriente Medio y África; sin embargo, la creciente cobertura 5G y las billeteras fintech desbloquean nuevos embudos de conversión. Los editores fijan progresivamente precios en moneda local y recompensan las promociones de ver-para-ganar para sortear la volatilidad macroeconómica.

Panorama Competitivo

El mercado de MMORPG gaming muestra una concentración moderada, con Tencent, NetEase y Activision Blizzard representando aproximadamente la mitad de los ingresos globales. La integración vertical en la creación de propiedad intelectual, la distribución y el procesamiento de pagos protege a estos titulares de la compresión de márgenes. La consolidación continúa: los estudios de nivel medio son absorbidos por sus motores propietarios o su presencia regional.

Las fosas tecnológicas se profundizan a medida que los líderes implementan IA generativa para crear misiones secundarias y diálogos de NPC bajo demanda. El jefe Asterion de WEMADE aprovecha NVIDIA ACE para adaptar tácticas de forma dinámica, estableciendo un estándar para los encuentros de JcE reactivos. Las integraciones de blockchain generan tesorerías de gremio tokenizadas, transfiriendo la gestión de la economía a los jugadores y diluyendo el control de los editores. La paridad multiplataforma sigue siendo la característica decisiva: los títulos que sincronizan la progresión entre móvil, PC y consola sostienen embudos de usuarios activos diarios más amplios y un mayor valor de vida del cliente.

Los competidores independientes explotan cadenas de herramientas en la nube y clientes web independientes de tiendas de aplicaciones para llegar a las audiencias sin las cargas del impuesto de plataforma. Las alianzas estratégicas con hiperescaladores como Google Cloud otorgan cómputo elástico, mientras que las asociaciones con grandes minoristas como las API de comercio dentro del juego de Walmart-Unity permiten ventas de bienes físicos que diversifican los ingresos. A medida que la IA reduce los costes de creación de contenido, los MMO de nicho pueden iterar más rápido, aunque el gasto en adquisición de usuarios sigue dejando fuera a muchos sin respaldo de capital de riesgo.

Líderes de la Industria de MMORPG Gaming

Activision Blizzard, Inc.

Electronic Arts Inc.

Ubisoft Entertainment SA

Nexon Co., Ltd.

Tencent Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: WEMADE presentó Asterion de MIR5, un jefe impulsado por IA construido sobre NVIDIA ACE que evoluciona sus tácticas en respuesta al comportamiento del jugador.

- Mayo de 2025: Crypto.com y el brazo web3 de Nexon, NEXPACE, integraron Crypto.com Pay para agilizar las compras nativas de blockchain dentro de los próximos lanzamientos de MMORPG.

- Abril de 2025: Infinite Reality firmó un acuerdo de cinco años con Google Cloud para combinar canales de activos 3D con IA Gemini para la generación de mundos a gran escala.

- Marzo de 2025: VentureBeat destacó la colaboración de WEMADE y NVIDIA en IA adaptativa, subrayando la inferencia acelerada por GPU en escenarios de MMORPG en tiempo real.

Alcance del Informe del Mercado Global de MMORPG Gaming

Los juegos de rol multijugador masivos en línea (MMORPG, por sus siglas en inglés) pueden definirse como un género de videojuegos que combina elementos de los juegos de rol (RPG) y la funcionalidad multijugador en línea. En los MMORPG, los jugadores asumen los roles de personajes dentro de un mundo virtual, donde interactúan con muchos otros jugadores, a menudo simultáneamente, en un entorno en línea persistente. El informe realiza un seguimiento de la adopción de diferentes juegos MMORPG jugados a través de diversas plataformas de juego como móvil, tableta, consolas de juegos y PC. El estudio también se enfoca en el panorama existente de desarrolladores de juegos, que consiste en los principales actores que operan en el mercado.

El mercado de MMORPG gaming está segmentado por plataforma de juego (móvil, tableta, consola de juegos y PC) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Italia, Francia, Alemania, Rusia y el Resto de Europa], Asia-Pacífico [China, India, Japón, Corea del Sur y el Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y el Resto de América Latina], y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Móvil |

| Tableta |

| Consola de Juegos |

| PC |

| Gratuito (Free-to-Play, F2P) |

| Basado en Suscripción |

| Compra Única (Buy-to-Play, B2P) |

| Híbrido y Pase de Temporada |

| Sandbox / Mundo Abierto |

| Temático / Basado en Misiones |

| Centrado en JcJ |

| Centrado en JcE |

| Menores de 18 Años |

| De 18 a 34 Años |

| De 35 a 49 Años |

| 50 Años o Más |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Plataforma de Juego | Móvil | ||

| Tableta | |||

| Consola de Juegos | |||

| PC | |||

| Por Modelo de Ingresos | Gratuito (Free-to-Play, F2P) | ||

| Basado en Suscripción | |||

| Compra Única (Buy-to-Play, B2P) | |||

| Híbrido y Pase de Temporada | |||

| Por Tipo de Juego | Sandbox / Mundo Abierto | ||

| Temático / Basado en Misiones | |||

| Centrado en JcJ | |||

| Centrado en JcE | |||

| Por Grupo de Edad | Menores de 18 Años | ||

| De 18 a 34 Años | |||

| De 35 a 49 Años | |||

| 50 Años o Más | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de MMORPG gaming en 2026?

El mercado generó USD 31,02 mil millones en 2026 y se proyecta que aumente a USD 51,3 mil millones en 2031.

¿Qué plataforma contribuye más a los ingresos de MMORPG?

Los títulos móviles representaron el 43,28% de los ingresos globales en 2025, el mayor entre todas las plataformas.

¿Qué modelo de monetización está creciendo más rápido?

Los enfoques híbridos que combinan acceso gratuito con pases de temporada opcionales se están expandiendo a una CAGR del 11,2% hasta 2031.

¿Qué región está destinada a crecer más rápido?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 10,71% hasta 2031, liderada por China, Corea del Sur e India.

¿Cómo influye el blockchain en el diseño de los MMORPG?

Las economías tokenizadas permiten activos de propiedad del jugador y reducen el fraude, mientras que los contratos inteligentes automatizan la distribución de ingresos para el contenido generado por el usuario.

Última actualización de la página el: