Tamaño y Participación del Mercado de Juegos Casuales en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos Casuales en Línea por Mordor Intelligence

El mercado de juegos casuales en línea fue valorado en USD 22,68 mil millones en 2026 y se proyecta que alcance USD 29,51 mil millones en 2031, lo que se traduce en una CAGR del 5,41% durante el período de previsión. Esta expansión subraya un giro estratégico desde la monetización de canal único hacia modelos híbridos que combinan compras dentro de la aplicación con publicidad recompensada, una combinación que capta microdesembolsos discrecionales al tiempo que preserva el acceso gratuito para usuarios sensibles al precio. La creciente cobertura 5G, los fondos de inversión soberanos que respaldan la formación de estudios locales y las normativas de privacidad que empujan a los editores hacia ciclos de datos propios refuerzan colectivamente la resiliencia del sector. La presión regulatoria sobre los mecanismos de cajas de botín está orientando el diseño hacia sistemas de pases de batalla transparentes que estabilizan el valor de vida del cliente, mientras que las tiendas web directas al consumidor en Europa están comprimiendo las tarifas de plataforma e impulsando el ingreso medio por usuario de pago. La dinámica competitiva sigue siendo fluida porque los motores multiplataforma han reducido los costos de desarrollo hasta el punto en que equipos de tres o cuatro personas pueden lanzar títulos de calidad pulida a nivel global.

Conclusiones Clave del Informe

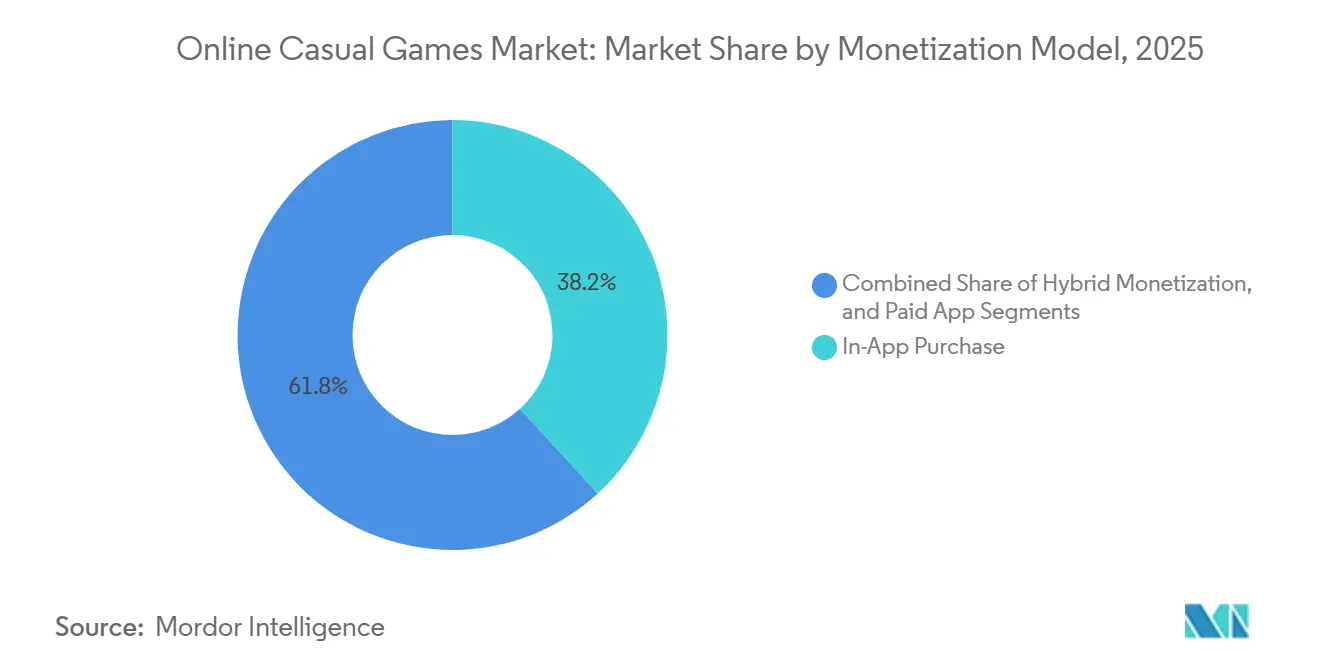

- Por modelo de monetización, las compras dentro de la aplicación lideraron con el 38,19% de los ingresos en 2025, mientras que se proyecta que la monetización híbrida avance a una CAGR del 5,89% hasta 2031.

- Por plataforma, los teléfonos inteligentes representaron el 72,11% de la participación del mercado de juegos casuales en línea en 2025 y se prevé que crezcan a una CAGR del 6,16% hasta 2031.

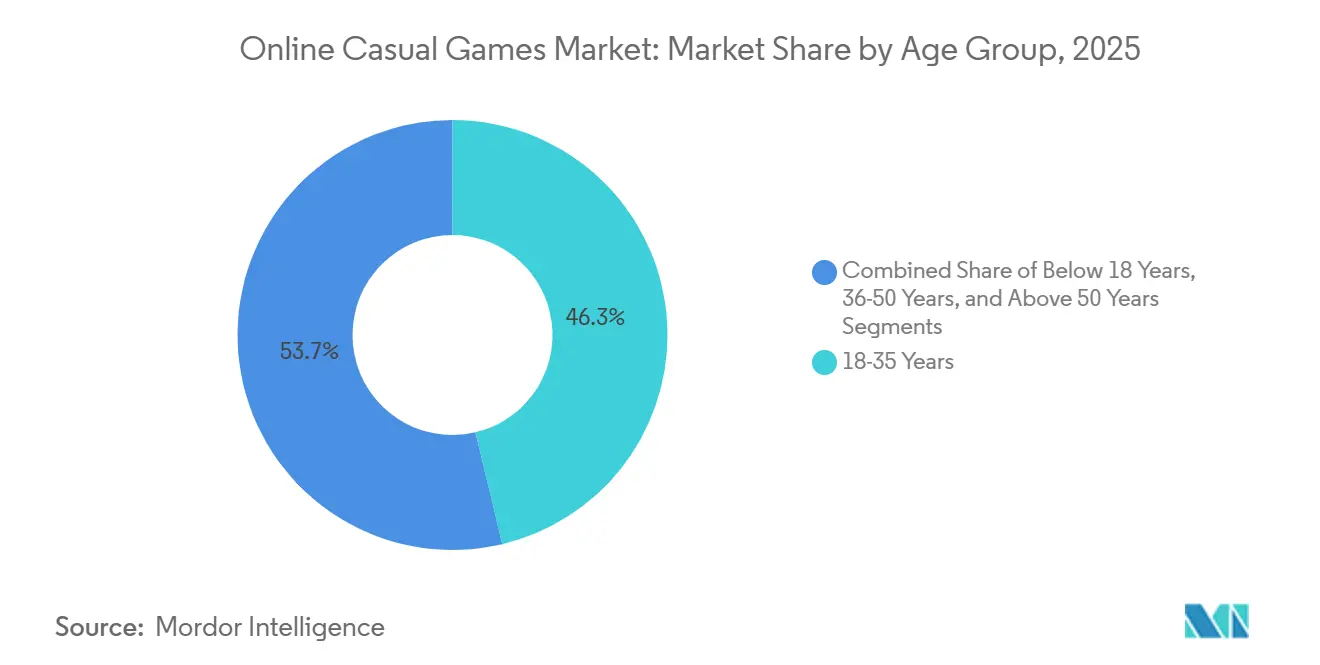

- Por grupo de edad, la cohorte de 18-35 años representó el 46,29% de los ingresos en 2025, mientras que el segmento de menores de 18 años se espera que se expanda a una CAGR del 5,58% durante el período de perspectiva.

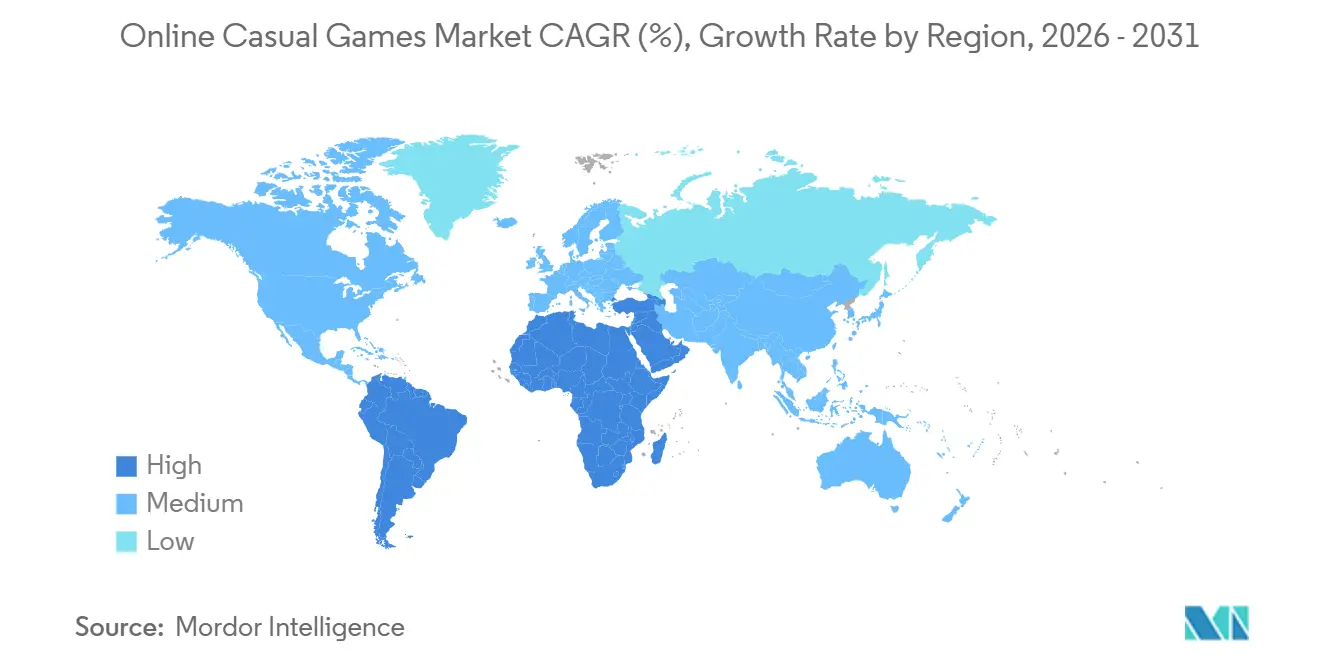

- Por geografía, Asia Pacífico representó el 35,48% de los ingresos en 2025, mientras que se espera que Oriente Medio registre la CAGR más rápida del 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juegos Casuales en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente penetración de teléfonos inteligentes con 5G está acelerando la adopción de los juegos móviles | +0.8% | Asia Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| La expansión de las redes de publicidad basadas en recompensas está impulsando la monetización de títulos casuales | +0.9% | América del Norte y Europa, con expansión mundial | Corto plazo (≤ 2 años) |

| La integración de transmisión en la nube reduce las barreras de hardware en el Sudeste Asiático | +0.6% | Sudeste Asiático central, con expansión hacia el Sur de Asia | Mediano plazo (2-4 años) |

| Los motores multiplataforma están reduciendo drásticamente los costos de desarrollo para estudios independientes | +0.7% | Mercados emergentes en América del Sur y África, con alcance global | Corto plazo (≤ 2 años) |

| Las tiendas web directas al consumidor están reduciendo las tarifas de plataforma en Europa | +0.5% | Europa, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| La optimización creativa impulsada por IA está reduciendo el CPI para títulos hipercasuales | +0.4% | Oriente Medio y Norte de África, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Penetración de Teléfonos Inteligentes con 5G Acelera la Adopción de los Juegos Móviles

Las redes de radio de baja latencia permiten el modo multijugador en tiempo real en dispositivos con precios inferiores a USD 200, lo que permite a los editores portar activos de calidad de PC sin alienar a los compradores con presupuesto limitado. Solo Indonesia cuenta con 155 millones de jugadores que dependen casi exclusivamente del acceso móvil, y una latencia inferior a 20 milisegundos permite experiencias renderizadas en la nube que anteriormente estaban bloqueadas detrás de GPU discretas. El juego Dungeon and Fighter Mobile de Tencent demostró el potencial comercial al superar los CNY 10 mil millones (USD 1,4 mil millones) en sus primeros dos meses tras el lanzamiento. A medida que los nodos periféricos se extienden hacia las ciudades de segundo nivel, la brecha de rendimiento entre los dispositivos premium y los de gama baja se reduce, democratizando el acceso al contenido y ampliando el mercado de juegos casuales en línea.

La Expansión de las Redes de Publicidad Basadas en Recompensas Impulsa la Monetización de los Títulos Casuales

Los anuncios de video de opt-in han madurado hasta convertirse en el formato de mayor rendimiento para los juegos casuales, con tasas de clics que promedian el 8,2% en el cuarto trimestre de 2024 en comparación con el 1,1% de los banners estáticos. Las tasas de finalización superan el 90% porque los usuarios reciben valor garantizado dentro del juego, un intercambio que resuena con los usuarios de 18 a 35 años que típicamente presupuestan entre USD 5 y USD 15 al mes para bienes virtuales. Las pujas del lado del servidor por parte de Google AdMob y Unity Ads ahora subastan impresiones en tiempo real, elevando el ingreso medio por usuario activo diario hasta un 25% a medida que las redes de mayor rendimiento compiten por cada visualización.[1]Unity Technologies, "Optimización Creativa Impulsada por IA," unity.com Los editores europeos están añadiendo anuncios recompensados por debajo de suscripciones opcionales de USD 4,99, creando modelos de tres niveles que capturan el gasto en todos los segmentos de ingresos sin erosionar el alcance del modelo gratuito.

La Integración de Transmisión en la Nube Reduce las Barreras de Hardware en el Sudeste Asiático

Tencent Cloud Gaming superó los 500 millones de usuarios registrados en 2024, y el 60% de las sesiones se originan en dispositivos con menos de 4 GB de RAM. En Indonesia, Filipinas, Vietnam y Tailandia, las descargas de juegos móviles totalizaron 1.930 millones y generaron USD 625 millones en el primer trimestre de 2025, con títulos transmitidos en la nube que ya representan entre el 12% y el 15% del tiempo de juego. La transmisión recorta el gasto de datos de USD 2 a USD 5 por gigabyte asociado a las descargas de activos en los mercados de prepago, pero la latencia en zonas rurales, que aún es de 45-60 milisegundos en partes de Filipinas, impulsa a los estudios a lanzar ediciones descargables ligeras para preservar la retención.

Los Motores Multiplataforma Reducen Drásticamente los Costos de Desarrollo para Estudios Independientes

La reversión de Unity en septiembre de 2024 a una suscripción basada en licencias a USD 2.040 por licencia de Unity Pro eliminó los cargos variables por instalación que inquietaban a los estudios pequeños. Epic Games complementa este giro a través de su programa de Megabecas de Unreal Engine de USD 100 millones, que apoya a equipos casuales e hipercasuales sin tomar participación accionaria. Un equipo de tres personas puede ahora llevar un prototipo pulido al mercado por entre USD 8.000 y USD 12.000 al año, aproximadamente la mitad del costo total de propiedad previo a 2024. La exportación multiplataforma reduce los ciclos de producción de 9-12 meses a 4-6 meses, una ventaja de tempo en géneros donde el nivel de participación alcanza su punto máximo en los primeros 90 días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones sobre cajas de botín en Alemania y Bélgica | -0.3% | Europa, con seguimiento en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Los problemas de latencia en la India rural están obstaculizando la adopción de juegos casuales en la nube | -0.2% | Sur de Asia, con brechas similares en África rural y América Latina | Mediano plazo (2-4 años) |

| El aumento de los costos de energía está incrementando el gasto operativo de servidores para los juegos casuales web respaldados por publicidad | -0.3% | Global, más agudo en Europa y partes de Asia Pacífico | Mediano plazo (2-4 años) |

| Los cambios de privacidad de ATT están comprimiendo los datos de atribución para los editores de nivel medio | -0.4% | Global, con fuerte impacto en los mercados liderados por iOS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Cambios de Privacidad de ATT Comprimen los Datos de Atribución para los Editores de Nivel Medio

El AdAttributionKit de Apple reemplaza los identificadores a nivel de dispositivo con cohortes agregadas, reduciendo la visibilidad de eventos posteriores a la instalación para los anunciantes hasta en un 60%. Los títulos casuales con muchos SKU comprables pierden la precisión necesaria para pujar de forma agresiva por usuarios de alto valor, lo que lleva a un cambio presupuestario del 25-35% hacia tácticas orgánicas como colaboraciones con influenciadores y promoción cruzada dentro de la aplicación. Los editores más grandes mitigan la brecha de datos agrupando eventos entre múltiples franquicias, una ventaja de escala no disponible para los estudios de un solo juego. La restricción pesa más sobre los equipos de rompecabezas y de juegos hipercasuales que dependen de una optimización granular para mantener el CPI por debajo de USD 1 en los saturados mercados occidentales.

El Aumento de los Costos de Energía Incrementa el Gasto Operativo de Servidores para los Juegos Casuales Web Respaldados por Publicidad

Se prevé que la demanda de electricidad de los centros de datos se duplique entre 2025 y 2030, impulsada por las cargas de trabajo de IA que alimentan las subastas de publicidad en tiempo real. Los editores de títulos casuales basados en web informan que los gastos de servidor por cada mil impresiones aumentaron entre un 12% y un 18% desde 2024 en Irlanda, Ámsterdam y Singapur. Las mayores densidades de bastidores elevan los requisitos de enfriamiento y exponen a los estudios más pequeños a oscilaciones de costos trimestre a trimestre que superan el 20%. Algunos editores trasladan las cargas de trabajo a regiones con predominio de energía renovable, como Escandinavia, o negocian contratos de energía a tarifa fija, pero muchos equipos independientes carecen del volumen para asegurar condiciones favorables, lo que presiona los márgenes de los títulos que ya dependen de un inventario publicitario de alta frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización: La Adopción Híbrida Lidera el Crecimiento

Los marcos híbridos se sitúan ahora a la vanguardia del mercado de juegos casuales en línea, expandiéndose a una CAGR del 5,89% hasta 2031. Las compras dentro de la aplicación mantuvieron una participación del 38,19% de los ingresos de 2025, sostenidas por franquicias como Candy Crush Saga, aunque su participación está cediendo gradualmente terreno a enfoques que combinan microtransacciones, anuncios recompensados y pases mensuales opcionales de USD 4,99. Los ingresos de Roblox de USD 919 millones en el tercer trimestre de 2024 ilustran cómo los modelos por capas pueden monetizar tanto a los usuarios gratuitos como a los grandes gastadores.[2]Roblox Corporation, "Resultados del Tercer Trimestre de 2024," roblox.com Los videos recompensados actúan como válvula de seguridad, permitiendo a los usuarios no pagadores progresar sin bloqueos rígidos y manteniendo la retención lo suficientemente alta como para convertir a una minoría en pagadores. El mercado de juegos casuales en línea para títulos de palabras y rompecabezas basados en suscripción es modesto hoy en día, pero se proyecta que se expanda a medida que los jugadores busquen comodidad sin publicidad.

El diseño híbrido también protege a los desarrolladores contra las oscilaciones relacionadas con la privacidad en la eficiencia de adquisición de usuarios. Cuando la visibilidad de la atribución se reduce, los equipos se apoyan en ciclos de participación en lugar de en la segmentación de precisión, una cobertura que ha ganado relevancia desde los cambios de privacidad de Apple. Los paquetes de inicio pequeños con precio de USD 0,99 amplifican la conversión inicial al reducir el impacto del precio, mientras que los pases de batalla introducen arcos de ingresos predecibles en ciclos de cuatro semanas. Las aplicaciones exclusivamente de pago quedan relegadas a las adaptaciones de nicho de juegos de mesa porque las alternativas gratuitas y la rápida inflación de contenido desalientan las tarifas iniciales.

Por Plataforma: Los Teléfonos Inteligentes Siguen Siendo el Centro de Gravedad

Los teléfonos inteligentes generaron el 72,11% del gasto de 2025 y se prevé que crezcan un 6,16% anualmente, garantizando que el móvil siga siendo la columna vertebral del mercado de juegos casuales en línea. Sensor Tower registró 1.930 millones de descargas en el Sudeste Asiático en el primer trimestre de 2025, lo que subraya el poder gravitacional de los dispositivos móviles. Las tabletas atraen a los estudiantes más jóvenes, especialmente a los menores de 18 años, que utilizan pantallas de 10 pulgadas para lecciones gamificadas, aunque sus ciclos de reemplazo se extienden mucho más allá de los de los teléfonos inteligentes. Las experiencias basadas en navegador están resurgiendo porque WebGL permite un rendimiento casi nativo sin necesidad de instalar aplicaciones, y la Ley de Mercados Digitales de Europa eliminó la fricción de distribución al obligar a Apple y Google a tolerar tiendas de aplicaciones alternativas.

Los motores multiplataforma también suavizan los límites de las plataformas al permitir a los estudios exportar una única compilación a iOS, Android y WebGL. El lanzamiento de Roblox en PlayStation en octubre de 2024 elevó las horas de participación trimestral a 18.700 millones, demostrando que los inventarios independientes del dispositivo profundizan las redes y extienden las sesiones de juego. El mercado de juegos casuales en línea en PC y navegadores es más pequeño pero crece de manera constante en los géneros inactivos, donde los jugadores mantienen pestañas abiertas durante las horas de trabajo. La facturación a través del operador y los monederos electrónicos, predominantes en Indonesia y otras economías emergentes, consolidan el liderazgo del teléfono inteligente al simplificar los micropagos no disponibles en las tiendas de escritorio.

Por Grupo de Edad: Los Menores de 18 Años se Aceleran, los Adultos Siguen Monetizando Más

La cohorte menor de 18 años se perfila para una CAGR del 5,58%, impulsada por la aceptación parental de los juegos como herramienta educativa y de gestión del tiempo frente a las pantallas. Las tiendas con verificación de edad y las funciones de uso compartido familiar reducen la fricción de compra, facilitando que los menores obtengan acceso autorizado a paquetes de mejora de USD 0,99. Los adultos de 18 a 35 años retuvieron el 46,29% de los ingresos de 2025, aprovechando un mayor ingreso disponible y la inmersión móvil durante los desplazamientos. A medida que este grupo sigue dominando en minutos de participación, configura los calendarios de actualización y de operaciones en vivo en todo el mercado de juegos casuales en línea.

Los jugadores de entre 36 y 50 años gravitan hacia los bucles de rompecabezas asíncronos, valorando las mecánicas que permiten pausas y que se adaptan a las obligaciones laborales. Los mayores de 50 años representan el segmento más pequeño pero de mayor gasto, promediando más de USD 20 por usuario de pago al mes en formatos de casino social, un segmento que a menudo supera a las cohortes más jóvenes en densidad de monetización. Las próximas normas europeas que exigen equivalentes en dinero real para las monedas virtuales pueden alterar las ofertas para menores, pero los desarrolladores ya están pilotando tiendas exclusivas de cosméticos para anticiparse a los mandatos de cumplimiento. En general, la diversificación demográfica amortigua la volatilidad de los ingresos y garantiza ganancias sostenidas para la industria de juegos casuales en línea.

Análisis Geográfico

Asia Pacífico concentró el 35,48% del gasto en 2025, anclado por el parcial deshielo regulatorio de China que autorizó a NetEase a lanzar Marvel Rivals y ayudó a Tencent a registrar CNY 51.800 millones (USD 7.300 millones) en ingresos por juegos en el tercer trimestre de 2024. Los 1.930 millones de descargas del primer trimestre de 2025 en el Sudeste Asiático y los USD 625 millones en recaudación destacan el potencial desbloqueado por los dispositivos Android económicos y las integraciones de facturación a través del operador. La densidad de teledensidad rural de India es del 58,8%, frente al 125,3% en zonas urbanas, por lo que los jugadores metropolitanos transmiten títulos de alta fidelidad, mientras que los habitantes de las aldeas gravitan hacia juegos descargables ligeros que almacenan activos en caché localmente. Japón y Corea del Sur siguen siendo mercados de alta densidad de ingresos pero de crecimiento más lento; este último establece una plantilla para modelos de pago alternativos tras aprobar su legislación sobre la opción de facturación dentro de la aplicación en 2024.

Oriente Medio se encamina hacia una CAGR del 5,92%, impulsado por el programa de inversión en juegos de USD 38.000 millones de Arabia Saudita y su adquisición de Scopely por USD 4.900 millones. La Visión 2030 apunta a una contribución al PIB del sector de los juegos de USD 13.300 millones, respaldada por el Distrito de Juegos de Qiddiya y la Visa de Juegos de 10 años de Dubái. Con 420 millones de hablantes de árabe en todo el mundo, el grupo objetivo potencial para títulos localizados es vasto, y la generación de activos impulsada por IA comprime ahora los costos de traducción lo suficiente como para que los estudios de nivel medio puedan aprovechar la oportunidad. Los mercados emergentes de África se rezagan debido a la asequibilidad de los teléfonos inteligentes y los canales de pago fragmentados, pero los servicios de dinero móvil como M-Pesa están ampliando el embudo en África Oriental.

América del Norte y Europa entregaron colectivamente aproximadamente el 45% de los ingresos de 2025. Estados Unidos sigue liderando en gasto absoluto, aunque el crecimiento se modera a medida que la inflación del IPC se encuentra con las restricciones de la política de privacidad de Apple. Canadá y México se expanden más rápido, con los 50 millones de jugadores de México sirviendo como puerta de entrada a la América del Sur hispanohablante. La Ley de Mercados Digitales de Europa ya está desplazando el gasto hacia tiendas web que evitan las tarifas de plataforma del 30%, lo que impulsa el ingreso medio por usuario de pago hasta un 18% sin subir los precios.[3]Comisión Europea, "Designaciones de Guardianes de la Ley de Mercados Digitales," ec.europa.eu Las prohibiciones de cajas de botín en Alemania y Bélgica aceleran la monetización exclusiva de cosméticos, lo que obliga a los estudios a mantener compilaciones específicas por región, pero también mejora la retención al eliminar las características percibidas de pago para ganar.

Panorama Competitivo

Aproximadamente el 40% de los ingresos globales reside en los 10 principales editores, lo que confirma una concentración moderada que aún deja espacio para títulos de gran éxito. El Honor of Kings de Tencent supera ahora los 100 millones de usuarios activos diarios, aunque el editor lucha con el aumento de los costos de adquisición y la supervisión regulatoria china. NetEase aprovecha Marvel Rivals para atraer al público occidental mientras compensa los cuellos de botella en las licencias nacionales. Microsoft integró a King en el marco de Xbox Game Pass tras finalizar su acuerdo de USD 68.700 millones con Activision Blizzard, pero los ingresos de Candy Crush, aunque sólidos en USD 727 millones en el tercer trimestre de 2024, crecen solo en dígitos simples.

Voodoo, habiendo superado los 7.000 millones de descargas acumuladas, pivota hacia modelos casuales híbridos que extienden la retención a 30 días incorporando bucles de metaprogresión en mecánicas tradicionalmente desechables. Las oportunidades en espacios no ocupados se agrupan en torno a demografías de mayor edad, idiomas poco atendidos y terrenos de pago fragmentados. La disposición de la cohorte mayor de 50 años a pagar USD 20 al mes por títulos de casino social sigue siendo en gran medida insatisfecha por los editores principales. El público árabe de 420 millones aún tiene una profundidad de catálogo limitada, y la combinación de facturación a través del operador, monederos electrónicos y vales en efectivo de América Latina recompensa a los estudios que localizan los flujos de pago para Mercado Pago u OXXO.

Los procesos creativos impulsados por IA comprimen el costo por instalación hasta un 35%, lo que permite a los ágiles equipos independientes iterar entre 50 y 100 variantes de anuncios por semana y superar a las corporaciones más lentas y sujetas a decisiones en comité. La economía de contenido generado por usuarios de Roblox, que pagó a los desarrolladores USD 1.200 millones durante el año hasta el tercer trimestre de 2024, redefine la competencia al convertir a los jugadores en creadores y reducir el riesgo de adquisición de contenido del propietario de la plataforma.

Líderes de la Industria de Juegos Casuales en Línea

Zynga Inc.

Microsoft Corporation

Konami Digital Entertainment

Apple Inc.

Ubisoft Entertainment SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Roblox presentó su IA Generativa 4D en la RDC, permitiendo a los creadores generar objetos totalmente funcionales, con secuencias de comandos e interactivos, y traducir la voz en tiempo real a lenguaje natural.

- Septiembre de 2025: La filial del Grupo Savvy Games, Scopely, adquirió el negocio de juegos de Niantic por USD 3.500 millones, integrando experiencia en RA y geolocalización para expandir su presencia móvil global.

- Junio de 2025: Epic Games lanzó "Tiendas Web" para móvil y una tarifa de tienda del 0% para el primer USD 1 millón en ingresos anuales para ayudar a los desarrolladores a evitar las comisiones de las plataformas móviles.

- Febrero de 2025: Qualcomm habilitó la "Superresolución de Juegos Snapdragon" para WebGL, reduciendo los tiempos de fotograma promedio un 18% en las sesiones de navegador.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los juegos casuales en línea como todos los ingresos brutos obtenidos de juegos basados en navegador o descargables que se caracterizan por una mecánica sencilla, ciclos de sesión cortos y un amplio atractivo por edades, y que se juegan en smartphones, tabletas, PC o portales web ligeros. Los flujos de ingresos contabilizados incluyen las compras dentro de las aplicaciones, la publicidad de recompensa o de display y las descargas de pago únicas; los impuestos regionales y las tasas de plataforma se restan para mantener las cifras comparables.

Exclusión del ámbito de aplicación: Los torneos de esports, los títulos premium de consola, los juegos cliente hardcore de PC y el hardware de juegos quedan intencionadamente fuera del dimensionamiento.

Segmentación

- Por Modelo de Monetización

- Publicidad

- Compra dentro de la Aplicación

- Aplicación de Pago

- Por Plataforma

- Teléfono Inteligente

- Tableta

- PC / Web

- Por Grupo de Edad

- Menores de 18 Años

- 18-35 Años

- 36-50 Años

- Mayores de 50 Años

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a desarrolladores de juegos casuales, directores de redes de tecnología publicitaria, especialistas en captación de usuarios y jugadores de diversas regiones para verificar los ingresos medios por usuario activo diario, el impacto de la estacionalidad y el riesgo de regulación. Estas conversaciones llenaron lagunas de datos y ayudaron a refinar las hipótesis antes de congelar los totales.

Investigación documental

Los analistas recopilaron datos de referencia de dominios públicos de alta integridad, como los datos de abonados móviles de la UIT, los mapas de cobertura 5G de GSMA Intelligence, los reguladores nacionales de telecomunicaciones y los grupos comerciales de la economía de las aplicaciones. Las tablas de clasificación de los escaparates de Google Play y Apple App Store, los paneles públicos de Sensor Tower y los comunicados de prensa proporcionaron recuentos indicativos de instalaciones y patrones de monetización. Las bases de datos de pago, como D&B Hoovers para las finanzas de los editores y Questel para las solicitudes de patentes, aclararon los repartos de ingresos, los procesos de lanzamiento y las estructuras de tarifas de las plataformas. Esta lista es ilustrativa; muchas otras fuentes abiertas y de suscripción apoyaron el trabajo de gabinete.

La segunda ronda de validación se basó en los archivos de las empresas, las presentaciones a los inversores y el periodismo tecnológico para detectar cambios en los productos, en las políticas de privacidad y en los precios de los anuncios publicitarios.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con la base de teléfonos inteligentes activos de cada país, se multiplica por la penetración de jugadores ocasionales y el ARPU monetizado para generar un conjunto de demanda bruta, que luego se concilia con los ingresos de los editores muestreados y los volúmenes de impresión de anuncios para una comprobación ascendente direccional. Entre las variables clave se incluyen la base instalada de teléfonos inteligentes, los minutos diarios de juego, las tasas de llenado de anuncios, la conversión IAP, el PIB regional per cápita y la comisión de la plataforma. Las previsiones a cinco años emplean una regresión multivariante que vincula el ARPU y la penetración a esos factores, seguida de pruebas de estrés de escenarios que nuestros expertos analizaron durante las entrevistas.

Ciclo de validación y actualización de datos

Cada modelo pasa una revisión por pares, se señalan los umbrales de variación y los valores atípicos provocan un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con parches provisionales cuando la política de la plataforma, la fiscalidad o los cambios en la privacidad alteran materialmente las vías de ingresos.

Por qué la base de juegos casuales en línea de Mordor se gana la confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan límites de alcance, filtros de ingresos y cadencias de actualización únicos. Comprender estos factores ayuda a los compradores a juzgar la credibilidad.

Entre los principales factores que influyen en las diferencias se encuentran la inclusión de los ingresos publicitarios, la combinación de las descargas hipercasuales con las ocasionales y el año de la moneda utilizada para la conversión. Algunos estudios se basan en extrapolaciones de cuestionarios o en un ámbito geográfico limitado, mientras que el modelo de Mordor se basa directamente en el recuento de dispositivos observables y en las tasas de ingresos de los editores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 20,57 B (2025) | Inteligencia de Mordor | - |

| USD 24,80 B (2024) | Consultoría global A | Incluye anuncios para móviles y casino ocasional, validación limitada de editores |

| 19.480 MILLONES DE DÓLARES (2023) | Consultoría regional B | Crecimiento histórico, excluido el juego de navegador |

| USD 3,22 B (2024) | Diario profesional C | Cubre sólo los IAP de los géneros puzzle y cartas |

Estas comparaciones demuestran que, al ajustar el alcance a los flujos de monetización reales y contrastar los datos con estadísticas públicas y opiniones directas de las partes interesadas, nuestra base de referencia ofrece a los responsables de la toma de decisiones un punto de referencia equilibrado y transparente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de juegos casuales en línea actualmente y qué CAGR se espera?

El mercado de juegos casuales en línea se sitúa en USD 22.680 millones en 2026 y se proyecta que crezca a una CAGR del 5,41%, alcanzando USD 29.510 millones en 2031.

¿Qué plataforma contribuye más al gasto en títulos casuales en línea?

Los teléfonos inteligentes generan el 72,11% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 6,16%, manteniendo firmemente el liderazgo del móvil.

¿Qué combinación de monetización está ganando más tracción entre los jugadores?

Los marcos híbridos que combinan compras dentro de la aplicación, anuncios recompensados y suscripciones opcionales avanzan a una CAGR del 5,89%, superando a los modelos de fuente única.

¿Qué región se prevé que crezca más rápido en los juegos casuales hasta 2031?

Se espera que Oriente Medio registre una CAGR del 5,92%, impulsado por el compromiso de USD 38.000 millones de Arabia Saudita con la infraestructura de juegos y la inversión en estudios.

¿Cómo están afectando los cambios de privacidad en iOS a la estrategia de adquisición de usuarios?

La atribución agregada de Apple reduce la visibilidad posterior a la instalación hasta en un 60%, lo que lleva a los editores de nivel medio a reasignar entre el 25% y el 35% de sus presupuestos hacia canales de crecimiento orgánico.

¿Qué grupo demográfico muestra el mayor gasto por usuario en los juegos casuales?

Los jugadores mayores de 50 años, especialmente en los formatos de casino social, gastan en promedio más de USD 20 por usuario de pago al mes, el mayor entre todos los grupos de edad.

Última actualización de la página el: