Tamaño y Cuota del Mercado de Juegos de Acción en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.80% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Acción en Línea por Mordor Intelligence

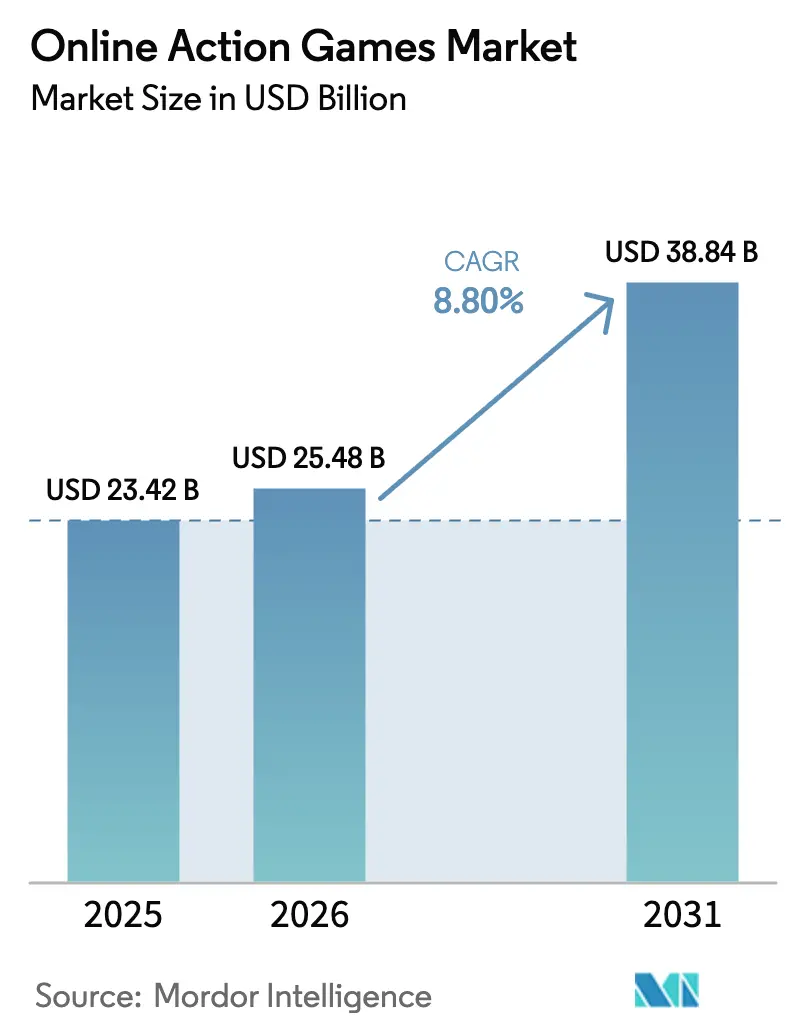

El tamaño del Mercado de Juegos de Acción en Línea en 2026 se estima en 25,48 mil millones de USD, creciendo desde el valor de 2025 de 23,42 mil millones de USD, con proyecciones para 2031 que muestran 38,84 mil millones de USD, creciendo a una CAGR del 8,80% durante 2026-2031.

El tamaño del Mercado de Juegos de Acción en Línea se estima en 23,42 mil millones de USD en 2025, y se espera que alcance los 38,60 mil millones de USD en 2030, a una CAGR del 8,95% durante el período de previsión (2025-2030). La adopción de dispositivos 5G en Asia-Pacífico (APAC) y en Oriente Medio y Norte de África (MENA) está reduciendo la latencia mediana en multijugador por debajo de los 40 ms, impulsando sesiones de juego más largas y una mayor conversión a compras dentro del juego.[1]Ericsson, "Elevando el 5G con conectividad diferenciada," ericsson.com Los motores multiplataforma como Unreal y Unity están comprimiendo los calendarios de adaptación, permitiendo a los editores lanzar versiones del primer día para consola, PC y móvil con un único flujo de trabajo de recursos artísticos.[2]Epic Games, "Desarrollo de Juegos Multiplataforma en Unreal Engine," unrealengine.com Las alianzas de transmisión en la nube con operadoras de telecomunicaciones y fabricantes de televisores inteligentes están ampliando el acceso en mercados con ancho de banda limitado, un cambio que ya es visible en Brasil, India y Nigeria.[3]Xbox Wire, "Xbox Gaming llega a Amazon Fire TV: Juega Más Juegos, Sin Necesidad de Consola," news.xbox.com Mientras tanto, la escalada de los premios de los esports en el subgénero de shooters está amplificando el interés de los espectadores y canalizando nuevo gasto publicitario hacia los ecosistemas de shooters en primera persona y de héroes. En materia de monetización, las operaciones impulsadas por IA generativa respaldan eventos personalizados y escaparates dinámicos, elevando el ingreso promedio por usuario (ARPU) en los mercados de primer nivel.

Conclusiones Clave del Informe

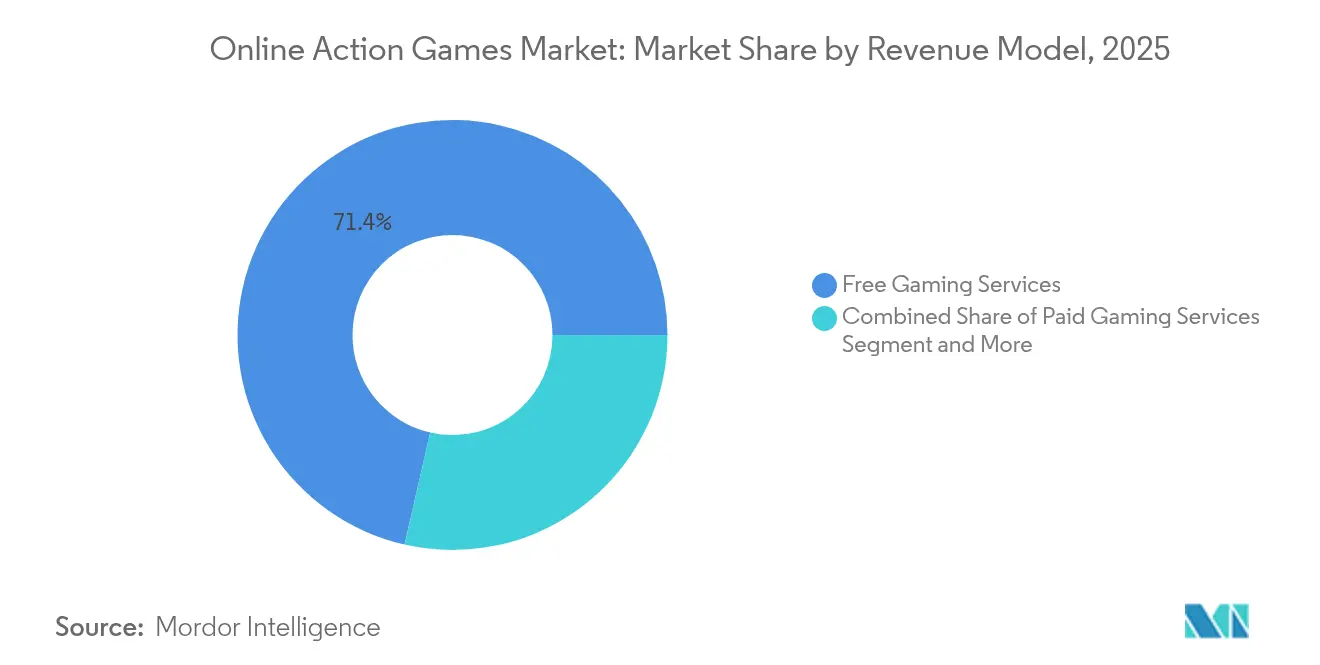

- Por modelo de ingresos, los servicios de juego gratuitos lideraron con una cuota del 71,42% en 2025; los servicios de juego basados en suscripción muestran la CAGR proyectada más alta del 12,35% hasta 2031.

- Por plataforma, los teléfonos móviles acapararon el 55,23% de los ingresos de 2025; se prevé que las plataformas de juego en la nube se expandan a una CAGR del 17,62% hasta 2031.

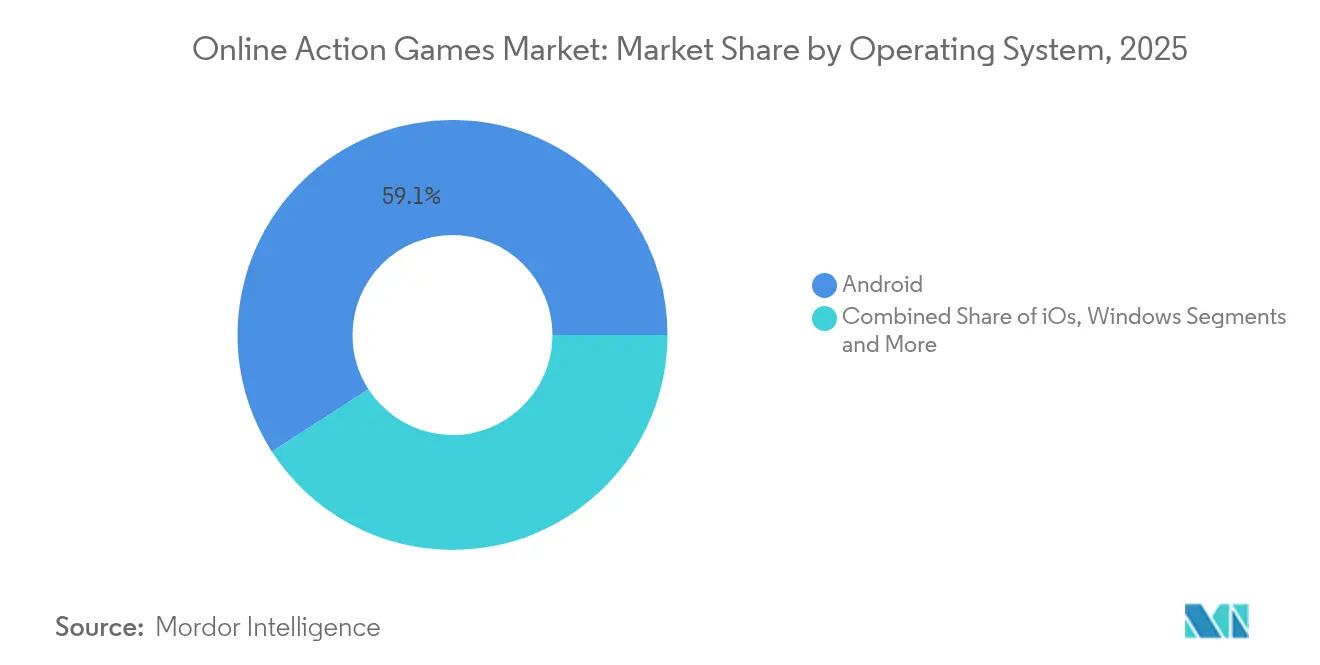

- Por sistema operativo, Android capturó el 59,12% de cuota en 2025, mientras que iOS se posiciona para el crecimiento más rápido entre 2026 y 2031 con una CAGR del 9,88%.

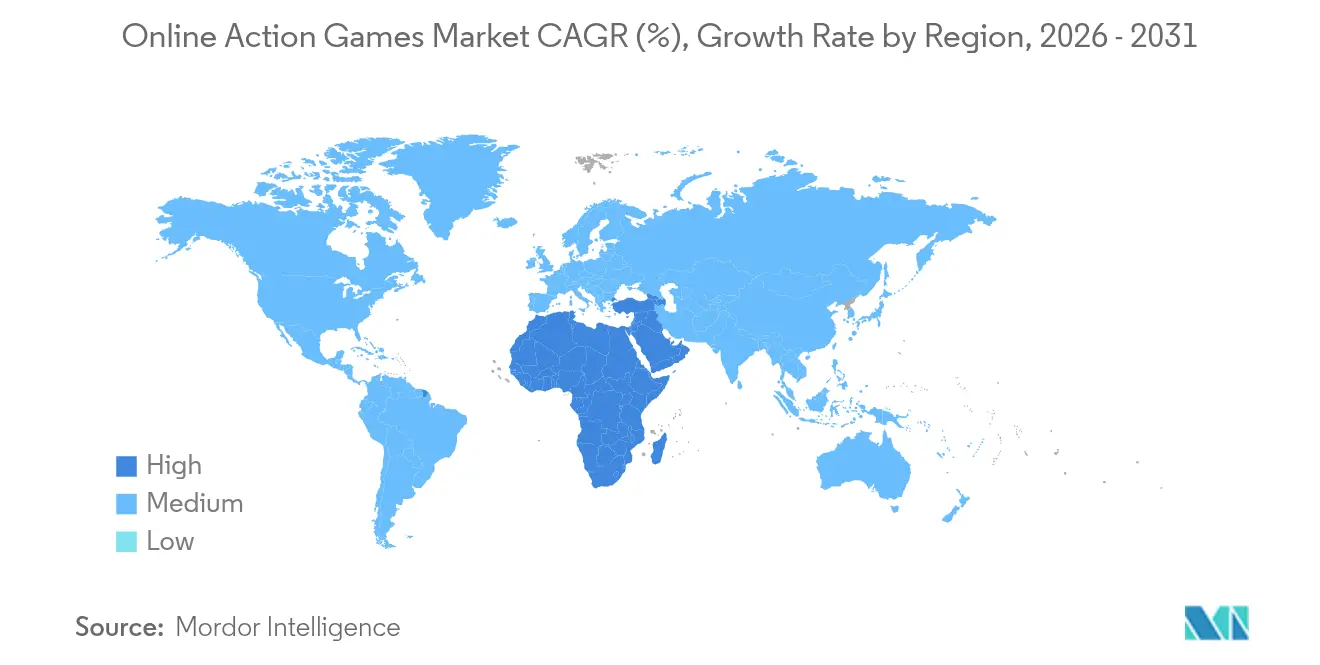

- Por geografía, Asia-Pacífico generó el 51,35% de las ventas de 2025; se proyecta que Oriente Medio y África crezcan de forma más rápida con una CAGR del 13,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos de Acción en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Juego móvil de baja latencia habilitado por 5G | +1.10% | APAC, MENA | Mediano plazo (2-4 años) |

| Motores multiplataforma que reducen los costes de adaptación | +0.80% | Global | Corto plazo (≤ 2 años) |

| Asociaciones de transmisión en la nube en mercados emergentes | +0.90% | América Latina, África | Mediano plazo (2-4 años) |

| Escalada de premios de esports en títulos de shooters | +0.60% | América del Norte, Europa, Corea | Largo plazo (≥ 4 años) |

| Personalización de operaciones en vivo impulsada por IA generativa que eleva el ARPU | +0.70% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Incentivos fiscales europeos que estimulan las líneas de producción AAA | +0.40% | Francia, Reino Unido, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del Juego de Acción Móvil de Baja Latencia Habilitado por 5G en APAC y MENA

Los despliegues comerciales de 5G en India, Arabia Saudí y los Emiratos Árabes Unidos han reducido drásticamente la latencia de ida y vuelta mediana para los títulos multijugador, permitiendo la detección de impactos en tiempo real y una experiencia competitiva más fluida. Los pilotos de segmentación de red en Riad y Bombay asignan niveles de rendimiento garantizados para los paquetes de juego, lo que se traduce en sesiones un 20% más largas en comparación con los grupos en 4G. Los editores responden organizando eventos de operaciones en vivo con temporizador optimizados para latencias inferiores a 50 ms, acelerando la captación de ingresos regionales.

Motores de Juego Multiplataforma que Reducen los Costes de Adaptación

Unreal Engine y Unity ahora incluyen herramientas de compilación multidestino que reutilizan shaders y paquetes de recursos en PC, consola y SKU móviles, reduciendo los ciclos de adaptación hasta 30 días por plataforma. Los estudios independientes pueden, por tanto, alcanzar bases de instalación direccionables que superan los 2.000 millones de dispositivos manteniendo un único flujo de trabajo de control de calidad. Este enfoque también mejora el tiempo de comercialización del contenido descargable, reforzando la retención de jugadores.

Asociaciones de Transmisión en la Nube que Amplían el Acceso en Mercados Emergentes

Las alianzas de Microsoft con Boosteroid y Amazon Fire TV proporcionan títulos de acción de nivel consola en dispositivos de transmisión de menos de 50 USD, eliminando las barreras de hardware en los hogares del mercado masivo. Las operadoras de telecomunicaciones incluyen niveles de datos con tarifa cero junto con pases de juego premium, convirtiendo a suscriptores de prepago con escasa disposición a pagar por consolas. El modelo amplía el alcance del embudo para shooters y juegos de lucha AAA en Brasil, Sudáfrica e Indonesia.

Escalada de Premios de Esports en el Subgénero de Shooters

El premio del VALORANT Champions 2024 de 2,25 millones de USD superó en un 29% el bote de 2023, catalizando un récord de audiencia simultánea máxima de 1,3 millones en Twitch y Huya. Una mayor visibilidad se traduce en paquetes cosméticos dentro del juego patrocinados por marcas y mejoras en los pases de batalla, canalizando financiación incremental de vuelta a los circuitos de torneos y sosteniendo un ciclo de monetización virtuoso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento del coste de adquisición de usuarios móviles tras la ATT | −0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Regulaciones de contenido violento en China y Corea del Sur | −0.6% | Asia Oriental | Mediano plazo (2-4 años) |

| Elevados costes de infraestructura multijugador en tiempo real para estudios independientes | −0.5% | Global | Corto plazo (≤ 2 años) |

| Escalada de amenazas de ciberseguridad en el juego competitivo | −0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes de Adquisición de Usuarios tras la ATT en Redes Publicitarias Móviles

El marco de Transparencia de Seguimiento de Aplicaciones (ATT) de Apple ha suprimido la segmentación a nivel de identificador, inflando el CPI (coste por instalación) promedio para los géneros de acción en un 25% interanual. Los editores desvían el gasto hacia canales de descubrimiento liderados por influencers, pero la eficiencia de conversión se mantiene por debajo de los niveles anteriores a la ATT, comprimiendo los márgenes en los lanzamientos de juego gratuito.

Regulaciones de Contenido Relacionado con la Violencia en China y Corea del Sur

Las estrictas normas de clasificación de contenidos de la Administración Nacional de Prensa y Publicaciones de China y el Comité de Calificación y Administración de Juegos de Corea del Sur imponen plazos de aprobación imprevisibles para las representaciones de sangre y disparos. Los estudios con frecuencia ruedan de nuevo cinematics enteros o recoloreando efectos de partículas, incrementando los presupuestos de localización y retrasando las ventanas de monetización en dos de los mercados más lucrativos del mundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Ingresos: El impulso de la suscripción complementa la economía dominante del juego gratuito

Las ofertas de suscripción contribuyen con el 13,25% del gasto de 2025, aunque su trayectoria de crecimiento a una CAGR del 12,35% supera la de los servicios gratuitos financiados por publicidad. Los editores competitivos se diferencian agrupando un catálogo rotativo de shooters premium, acceso anticipado a contenido descargable y guardados en la nube independientes de la plataforma. A su vez, el tamaño del mercado de juegos de acción en línea para los niveles de suscripción se proyecta que alcance los 6,23 mil millones de USD en 2031, captando a los jugadores reacios a las microtransacciones.

Los modelos híbridos diversificados como los modelos de pase de batalla combinan ingresos recurrentes predecibles con desbloqueos cosméticos aspiracionales. Los pases premium con un precio de 9,99 USD por temporada logran una tasa de adhesión superior al 35% en los países de primer nivel, contribuyendo a una mayor retención de usuarios activos mensuales. Por el contrario, las experiencias financiadas por publicidad siguen siendo fundamentales para los mercados emergentes, donde el gasto promedio por usuario de pago se sitúa más de un 45% por debajo de la media global.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El móvil lidera, la nube se acelera

Los teléfonos móviles ostentaron una cuota de ingresos del 55,23% en 2025, impulsada por la amplia penetración de dispositivos Android en India, Indonesia y Nigeria. La renderización en el borde de la red y los paquetes de texturas de baja memoria garantizan ahora una fidelidad similar a la de las consolas en SoCs de gama media, reduciendo la brecha de experiencia con el hardware dedicado. Las plataformas de juego en la nube, aunque solo representan el 5,6% de los ingresos en 2025, registran el ascenso más rápido a una CAGR del 17,62%, ayudadas por los planes de banda ancha fija 5G incluidos. La cuota del mercado de juegos de acción en línea para los servicios en la nube podría superar el 11,75% en 2031 si las redes 5G de arquitectura autónoma logran una cobertura nacional del 65% en toda la región APAC.

La interoperabilidad gana terreno a medida que Xbox Cloud Gaming se amplía a Amazon Fire TV y Boosteroid introduce lanzamientos AAA del primer día. Esto mitiga el riesgo del ciclo de hardware para los editores y permite la amortización de activos entre una audiencia de pago más amplia. Las mejoras paralelas en los routers Wi-Fi 6E reducen aún más la latencia de entrada, fortaleciendo la adopción del juego en la nube en el salón.

Por Sistema Operativo: La amplitud de Android se enfrenta a la ventaja de monetización de iOS

Android capturó el 59,12% del gasto bruto a fecha de 2025, en gran medida debido a la asequibilidad de los dispositivos en Asia y África. Sin embargo, los dispositivos iOS ofrecen un valor de vida por pagador que es 1,7 veces superior, influenciado por los segmentos de mayor ingreso disponible en América del Norte y Europa Occidental. Los ecosistemas de guardado cruzado fomentan el juego en dos dispositivos, con un tercio de los usuarios coreanos de shooters alternando entre iPhone y PC con Windows durante un único período de 24 horas.

Los titulares de plataformas intensifican sus esfuerzos para mantener la fidelidad de los desarrolladores: Apple mejora las capas de rendimiento de Metal para Unreal Engine, mientras que Google Play Games para PC sale de la fase beta con remapeo completo de teclado y ratón. Estos movimientos reducen las disparidades de funciones e incentivan cadencias de actualización simultáneas entre sistemas operativos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico generó el 51,35% de los ingresos globales en 2025, sustentada por mercados de uso prioritario móvil como China, Corea del Sur e India. La inversión gubernamental en fibra hasta el hogar en Corea del Sur impulsa las velocidades de descarga promedio por encima de los 200 Mbps, sosteniendo shooters a 240 Hz y campañas de transmisión en 4K. Sin embargo, la introducción de límites de tiempo de juego en China modera la velocidad de monetización de los menores de 18 años, desplazando el enfoque de los editores hacia los usuarios de alto gasto adultos y el crecimiento transfronterizo en el Sudeste Asiático.

América del Norte sigue como el segundo territorio más grande, beneficiándose de la densidad de la base instalada de consolas y una sólida infraestructura de esports. Los vínculos de franquicia con la propiedad intelectual de Hollywood aceleran el reconocimiento de marca, mientras que la monetización basada en ligas —a semejanza de los derechos mediáticos de los deportes tradicionales— fortalece las fuentes de ingresos recurrentes. Sin embargo, el aumento de los costes laborales en los estudios AAA de California y Texas fomenta la externalización a Montreal, Vancouver y Guadalajara para preservar los márgenes del proyecto.

El clima regulatorio de Europa sigue siendo fragmentado; los incentivos fiscales en Francia, el Reino Unido e Italia apuntalan el resurgimiento de los títulos de acción AAA para un solo jugador, enriqueciendo el ecosistema más amplio mediante la reutilización de activos en expansiones multijugador. Europa del Este, liderada por Polonia y Rumanía, emerge como un centro competitivo en costes para programadores de Unreal Engine, atrayendo contratos de externalización de editores occidentales que buscan agilizar los lanzamientos simultáneos en PC y consola.

Panorama Competitivo

El mercado presenta una combinación de titulares de plataformas y especialistas en contenido. Tencent, Sony Interactive Entertainment (SIE) y Activision Blizzard representaron conjuntamente una cuota combinada estimada de los cinco primeros de aproximadamente el 45% en 2024. Tencent aprovecha su infraestructura de nube multiinquilino para ejecutar instancias de battle royale con lobbies de 120 jugadores, mejorando las tasas de retención entre los usuarios de la Generación Z. La participación minoritaria de SIE en la editorial africana Carry1st señala un esfuerzo sostenido para sembrar la presencia de PlayStation Network en el África subsahariana.

Activision Blizzard continúa perfeccionando la cadencia estacional de su emblemático shooter en primera persona, integrando módulos antitrampas asistidos por IA para frenar las amenazas a la integridad competitiva. Ubisoft apuesta decididamente por su motor Anvil propietario para los juegos de lucha de mundo abierto, mientras simultáneamente prueba Unreal Engine 5 para prototipos de segmento vertical con el fin de acelerar la escalabilidad en consolas de próxima generación. Favoritos independientes como FromSoftware y PlatinumGames cultivan bases de fans especializadas pero leales a través de mecánicas de combate distintivas y bucles de dificultad exigentes.

La consolidación sigue siendo una característica destacada: las desinversiones de Embracer Group abren ventanas de adquisición para los titulares de plataformas con abundante liquidez que persiguen derechos exclusivos de transmisión en la nube. Mientras tanto, NetEase y NEXON escalan estudios satélite occidentales para asegurar nueva propiedad intelectual que resuene más allá de sus mercados domésticos.

Líderes del Sector de Juegos de Acción en Línea

Tencent

Sony Interactive Entertainment

Konami

Capcom

Ubisoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Scopely adquirió el negocio de juegos de Niantic por 3.500 millones de USD, ampliando significativamente su cartera en el segmento de juegos basados en localización

- Abril de 2025: Vector Solutions adquirió ArdentSky, mejorando las soluciones de cumplimiento normativo para el sector de juegos en rápido crecimiento

- Abril de 2025: La Copa Mundial de Esports anunció un premio récord de 70 millones de USD, estableciendo un nuevo referente para el juego competitivo

- Marzo de 2025: Xsolla lanzó soluciones actualizadas de Juego en la Nube, ampliando el acceso de los desarrolladores a los jugadores a través de tecnología de nube valorada en 6.910 millones de USD en 2024

Alcance del Informe del Mercado Global de Juegos de Acción en Línea

Un juego de acción en línea se refiere a un género de videojuego que enfatiza fuertemente los desafíos físicos, incluida la coordinación mano-ojo y el tiempo de reacción, jugado principalmente a través de Internet u otras redes informáticas. El género incluye una gran variedad de subgéneros, como juegos de lucha, juegos de golpes, juegos de disparos y juegos de plataformas. Algunos juegos de estrategia en tiempo real y arenas de batalla en línea multijugador también se consideran juegos de acción.

El mercado de juegos de acción en línea está segmentado por modelo de ingresos (servicios de juego gratuitos, servicios de juego de pago), por plataforma (PC, consolas, teléfonos móviles), por sistema operativo (iOS, Android, Windows, otros sistemas operativos) y por geografía.

| Servicios de Juego Gratuitos |

| Servicios de Juego de Pago |

| Servicios de Juego Basados en Suscripción |

| Modelos Híbridos de Pase de Batalla |

| Servicios Gratuitos con Soporte Publicitario Dentro del Juego |

| PC |

| Consolas |

| Teléfonos Móviles |

| Plataformas de Juego en la Nube |

| Dispositivos XR/RV |

| iOS |

| Android |

| Windows |

| Otros Sistemas Operativos (macOS, Linux, ChromeOS) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Modelo de Ingresos | Servicios de Juego Gratuitos | |

| Servicios de Juego de Pago | ||

| Servicios de Juego Basados en Suscripción | ||

| Modelos Híbridos de Pase de Batalla | ||

| Servicios Gratuitos con Soporte Publicitario Dentro del Juego | ||

| Por Plataforma | PC | |

| Consolas | ||

| Teléfonos Móviles | ||

| Plataformas de Juego en la Nube | ||

| Dispositivos XR/RV | ||

| Por Sistema Operativo | iOS | |

| Android | ||

| Windows | ||

| Otros Sistemas Operativos (macOS, Linux, ChromeOS) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de juegos de acción en línea?

El mercado de juegos de acción en línea se situó en 25,48 mil millones de USD en 2026 y se prevé que alcance los 38,84 mil millones de USD en 2031.

¿Qué plataforma contribuye más a los ingresos de los juegos de acción en línea?

Los teléfonos móviles lideran con el 55,23% de los ingresos de 2025, gracias a la amplia adopción de dispositivos Android en Asia y África.

¿Con qué rapidez crece el juego en la nube dentro del mercado de juegos de acción en línea?

Las plataformas de juego en la nube se expanden a una CAGR del 17,62% de 2026 a 2031, la más rápida entre todas las plataformas de distribución.

¿Por qué es importante el 5G para los juegos de acción en línea?

El 5G reduce la latencia en multijugador por debajo de los 40 ms, permitiendo un juego competitivo más fluido y fomentando sesiones de juego más largas, particularmente en APAC y MENA.

¿Qué modelo de ingresos se acelera más rápidamente?

Se proyecta que los servicios de juego basados en suscripción crezcan a una CAGR del 12,35% hasta 2031, a medida que los catálogos agrupados y las funciones de guardado cruzado ganan terreno.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los mayores costes de adquisición de usuarios tras los cambios de privacidad de Apple y las restricciones de contenido en China y Corea del Sur pesan sobre la expansión de ingresos a corto plazo.

Última actualización de la página el: