Tamaño y Participación del Mercado de Juegos de PC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

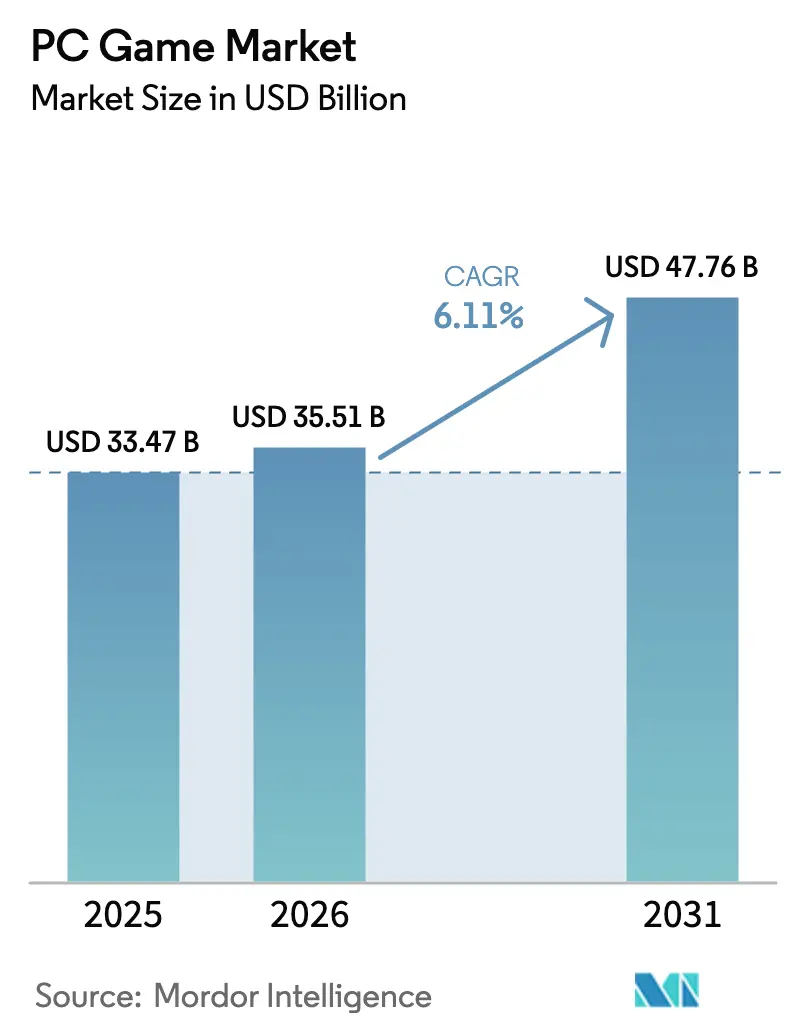

| Tamaño del Mercado (2026) | 35.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de PC por Mordor Intelligence

Se espera que el tamaño del mercado de juegos de PC crezca de USD 33,47 mil millones en 2025 a USD 35,51 mil millones en 2026 y se prevé que alcance USD 47,76 mil millones en 2031 a una CAGR del 6,11% durante 2026-2031. El éxito continúa derivándose de la arquitectura abierta de la plataforma, que absorbe nuevas tecnologías como el trazado de rayos acelerado por hardware y las canalizaciones de activos de aprendizaje automático, manteniendo al mismo tiempo los gastos generales de desarrollo predecibles. Los editores tratan ahora el PC como una incubadora de bajo riesgo que permite que las mecánicas maduren en el escritorio antes de migrar a otros entornos, acortando los ciclos de iteración y preservando el capital. La diversificación de ingresos se está profundizando: las suscripciones, los pases de temporada recurrentes y los mercados gestionados por creadores ya generan una parte creciente de los ingresos, lo que permite a los estudios desacoplar el crecimiento de la línea superior de los envíos de unidades. Los proveedores de middleware se han alineado con este cambio al incluir análisis del valor de vida útil que ayudan a los equipos a perfeccionar los ciclos de participación sin aumentar los presupuestos de adquisición de usuarios, lo que subraya cómo la fluidez en el manejo de datos se ha convertido en una necesidad competitiva en todo el mercado de juegos de PC.

Conclusiones Clave del Informe

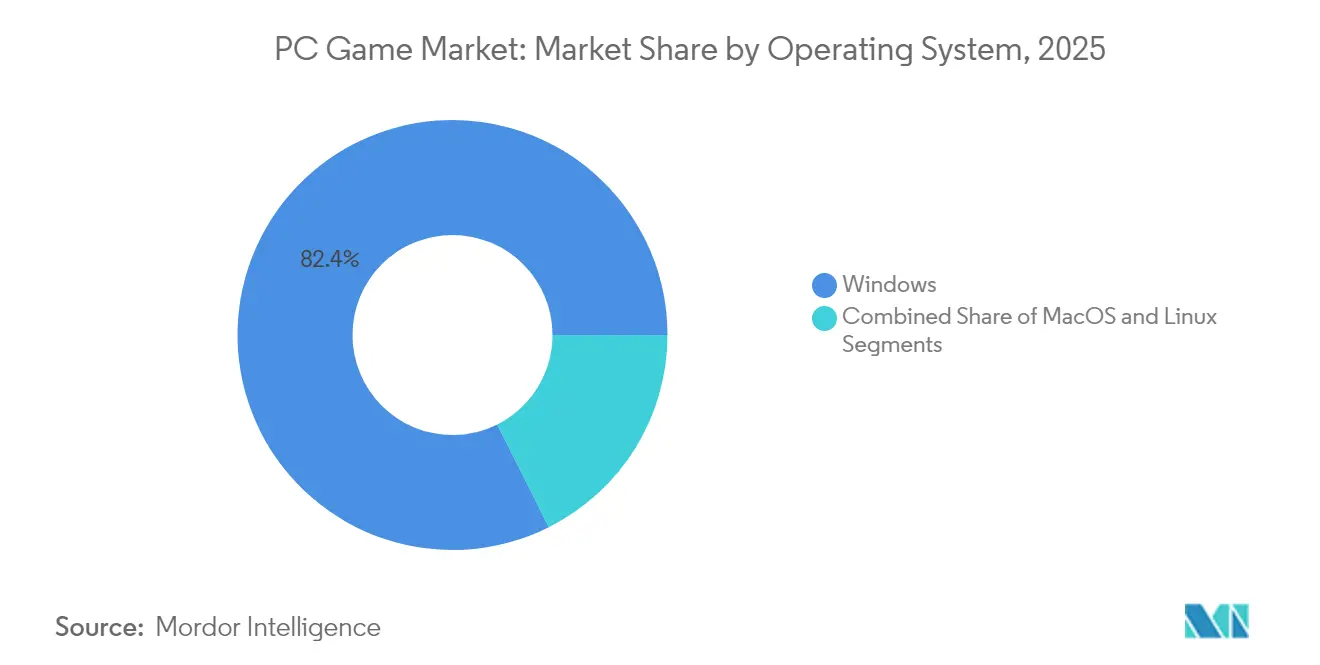

- Por sistema operativo, Windows mantuvo el 82,40% de la participación del mercado de juegos de PC en 2025, mientras que se prevé que macOS registre la CAGR más rápida hasta 2031.

- Por modelo de ingresos, el modelo gratuito acaparó la mayor porción del tamaño del mercado de juegos de PC en 2025; se proyecta que los servicios de suscripción registren la CAGR más alta hasta 2031.

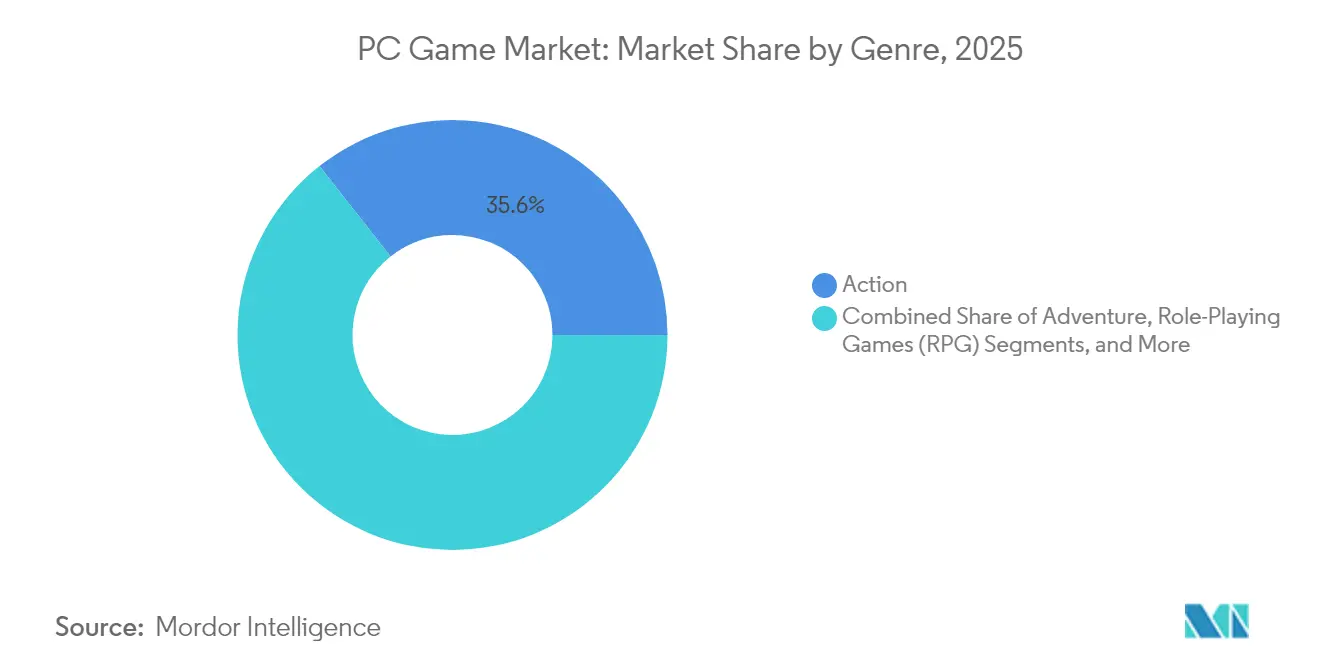

- Por género, los títulos de juegos de rol superaron a otras categorías con un crecimiento que supera el índice de referencia agregado del 6,11% del mercado de juegos de PC.

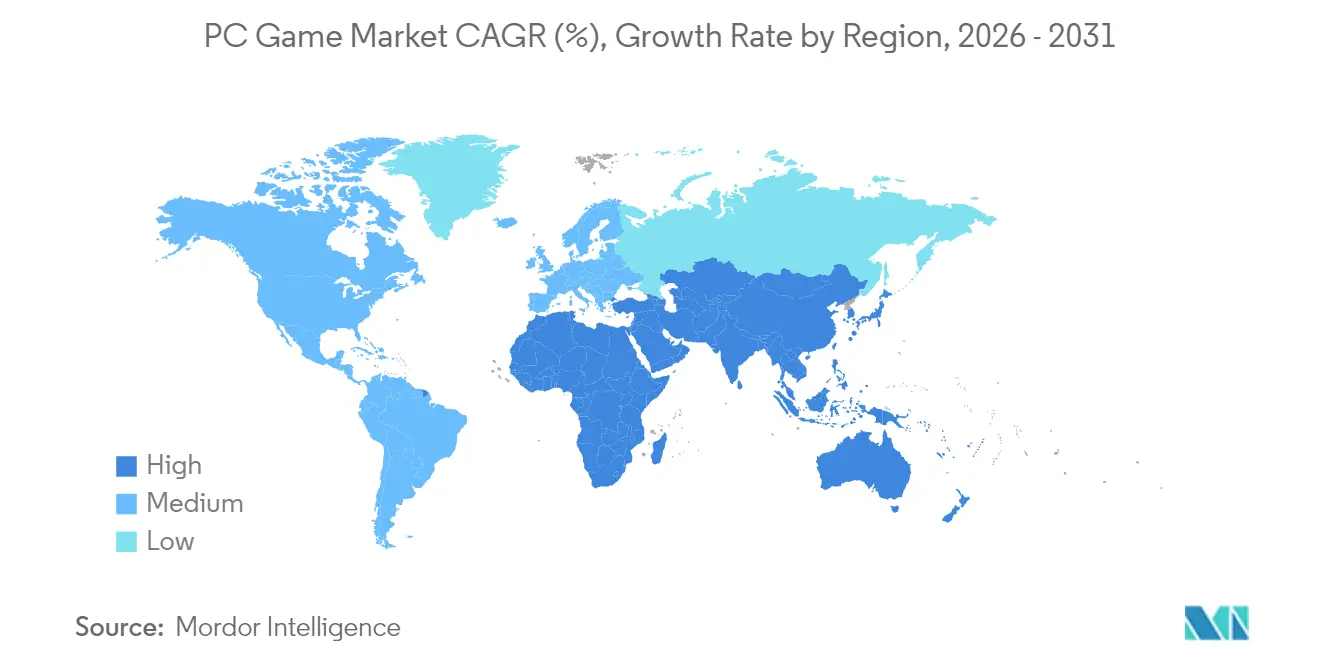

- Por geografía, Asia-Pacífico representó casi el 49,95% de la participación del mercado de juegos de PC en 2025, mientras que Europa está en camino de lograr la CAGR más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos de PC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Premios en Efectivo y Acuerdos de Patrocinio en los Deportes Electrónicos | +1.2% | Asia-Pacífico, con repercusión en América del Norte | Mediano plazo (3-4 años) |

| Proliferación de Monitores de Alta Frecuencia de Actualización y GPU | +0.8% | América del Norte, Europa | Corto plazo (≤2 años) |

| Integración de Juegos en la Nube con las Tiendas de Steam y Epic | +1% | Europa, con potencial de expansión global | Mediano plazo (3-4 años) |

| Incentivos de Juego Multiplataforma | +1.3% | Global | Mediano plazo (3-4 años) |

| Monetización de las Comunidades de Modificaciones | +0.6% | América del Norte, Europa | Largo plazo (≥5 años) |

| Subsidios Gubernamentales para Estudios de Desarrollo de Juegos | +0.3% | Corea del Sur, China | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Premios en los Deportes Electrónicos Acelera la Monetización

Los premios en efectivo de los principales torneos de PC se expandieron considerablemente en 2024-2025, aumentando la visibilidad de los títulos competitivos e impulsando nuevas descargas. El Six Invitational de Ubisoft asignó USD 3 millones y atrajo un número récord de espectadores que superó ampliamente a las temporadas anteriores [1]Ubisoft Communications, "Six Invitational 2025 Factsheet," ubisoft.com. Riot Games mantuvo recompensas de siete cifras para el Campeonato Mundial de League of Legends, combinando el evento con festivales de aficionados regionales que convirtieron a los espectadores en jugadores por primera vez. Los gobiernos locales de Corea del Sur y China continental han comenzado a subvencionar la construcción de arenas y el desarrollo de atletas, posicionando los deportes electrónicos como una industria de servicios exportable. Estas políticas amplían el mercado de juegos de PC al reducir los costos de los recintos y canalizar nuevos flujos de patrocinio hacia los ecosistemas de los editores. A medida que los premios se expanden, los equipos invierten en análisis de rendimiento dedicados que elevan los estándares competitivos y muestran el techo de hardware posible en equipos de alta gama, animando a los entusiastas a actualizar los componentes antes.

Los Monitores de Alta Frecuencia de Actualización Impulsan la Adopción de Títulos AAA

Los lanzamientos de finales de 2024 se enviaron con modos de rendimiento ajustados para 144 Hz y superiores, lo que llevó a los minoristas a reportar ventas que superaron las previsiones anteriores. Las transmisiones de influenciadores que mostraban una jugabilidad fluida a 240 Hz crearon una brecha de percepción entre los equipos de escritorio premium y los televisores de 60 Hz, reforzando el PC como el punto de referencia aspiracional en el panorama más amplio de los videojuegos. Los proveedores de componentes organizaron lanzamientos coordinados de GPU, cables de pantalla y software de calibración, reduciendo la fricción de integración para los usuarios finales. Los estudios utilizaron la telemetría para confirmar que los jugadores que poseen hardware de alta frecuencia de actualización registran sesiones promedio más largas, lo que a su vez respalda la cadencia de ingresos de los servicios en vivo. El efecto combinado fortalece el mercado de juegos de PC al ampliar las tasas de adopción de monitores y GPU, asegurando que incluso los consumidores de gama media sientan la presión de participar en un ciclo de actualización que impulsa la velocidad general del mercado.

La Integración de Juegos en la Nube Amplía el Alcance Europeo

En 2024, Xsolla introdujo una solución de Juegos en la Nube Instantáneos que permite a los desarrolladores enviar una versión de transmisión junto con un instalador local. [2]Xsolla Press Office, "Instant Cloud Gaming Launch Release," xsolla.comA principios de 2025, los propietarios de portátiles europeos sin GPU dedicadas podían acceder a sesiones de 60 fps durante las horas pico, minimizando las preocupaciones sobre las barreras de entrada. Las demostraciones en la nube acortan la fase de evaluación al reemplazar los tráileres estáticos con pruebas interactivas entregadas dentro de las tiendas, lo que eleva las tasas de conversión entre los compradores indecisos. Los editores también se benefician de menores gastos generales de distribución y datos granulares sobre el rendimiento de los dispositivos de los usuarios, lo que informa las decisiones de adaptación para los mercados emergentes. A medida que mejora la cobertura de banda ancha, los accesos a la nube traerán audiencias incrementales al mercado de juegos de PC sin canibalizar la demanda de alta especificación, actuando en cambio como una rampa de acceso que fomenta las compras de hardware eventuales.

El Juego Multiplataforma Impulsa la Conversión al Modelo Gratuito

La progresión fluida entre escritorio, dispositivos portátiles y móviles extendió la duración de las sesiones en 2024-2025, mejorando materialmente la retención de los jugadores gratuitos. Cuando los activos cosméticos persisten en todos los sistemas operativos, el valor percibido a largo plazo aumenta y los usuarios muestran una mayor disposición a gastar. Los equipos de marketing ahora enfatizan los programas de fidelización a nivel de cuenta que acumulan recompensas independientemente del dispositivo, reasignando así el gasto de los paquetes específicos de plataforma. El enfoque eleva el mercado de juegos de PC al posicionar el escritorio como el centro del ecosistema —donde las actualizaciones de contenido llegan primero y los controles permanecen sin compromisos— respetando al mismo tiempo la libertad del jugador para cambiar de dispositivo durante los desplazamientos o los viajes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones sobre Cajas de Botín y Microtransacciones | -0.9% | Estados Miembros de la UE | Corto plazo (≤2 años) |

| Restricciones de Suministro de GPU e Inflación de Precios | -0.7% | Global, más severo en América del Norte | Corto plazo (≤2 años) |

| Ciberfraude y Apropiación de Cuentas | -0.3% | Global | Mediano plazo (3-4 años) |

| Escasez de Talento Especializado | -0.5% | América del Norte | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones sobre Cajas de Botín Reconfiguran la Monetización

La prohibición total de Bélgica sobre las cajas de botín de pago estableció un tono regulatorio que luego fue reflejado en los proyectos de políticas de otros miembros de la UE. Los editores respondieron implementando pases de batalla, tiendas de eventos y divulgaciones transparentes de tasas de obtención que suavizan el escrutinio legislativo mientras preservan la profundidad de la monetización. Los precios claros por adelantado sostienen la confianza del consumidor, reduciendo las solicitudes de reembolso y amortiguando el sentimiento social negativo. Operativamente, los estudios deben renovar el seguimiento de back-end para garantizar el cumplimiento, desviando recursos del contenido experimental. Durante los próximos dos años, la necesidad de armonizar la estrategia en función de las normas nacionales variables ejercerá una presión a la baja sobre el mercado de juegos de PC al retrasar los lanzamientos de funciones y aumentar los costos de cumplimiento.

Las Restricciones de Suministro de GPU Limitan la Expansión de Gama Alta

Nvidia comunicó a los inversores en noviembre de 2024 que la reasignación de la capacidad de fabricación a su arquitectura de próxima generación reduciría el suministro de la serie 40 hasta principios de 2025. La escasez puntual llevó a algunos entusiastas a posponer las construcciones de sistemas completos, impulsando a los desarrolladores a implementar herramientas de resolución dinámica más agresivas que mantienen las tasas de fotogramas en silicio más antiguo. Los minoristas contrarrestaron las brechas de inventario con promociones en paquete que combinaban CPU y memoria para estimular las actualizaciones parciales, pero la escasez de GPU de gama alta aún eliminó las compras de alto margen de la combinación de canales. Aunque Nvidia señaló posteriormente que los envíos iniciales "superaron las previsiones internas" en marzo de 2025, los desequilibrios de disponibilidad persistentes continúan restringiendo el segmento premium del mercado de juegos de PC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Género: Liderazgo de los Juegos de Rol e Híbridos Experimentales

Los juegos de rol (RPG) superaron el crecimiento general del 6,11% del mercado de juegos de PC, beneficiándose de lanzamientos narrativos de gran éxito que demostraron la viabilidad de los precios premium. Los títulos se lanzaron con arcos episódicos de larga duración que sostienen el compromiso más allá del mes de lanzamiento, suavizando las curvas de ingresos para los editores. Los sistemas de diálogo avanzados y las líneas de misiones ramificadas muestran cómo el hardware de escritorio admite el seguimiento de decisiones en tiempo real sin comprometer el rendimiento. Los estudios independientes explotan las herramientas flexibles del género al lanzar versiones de acceso anticipado que absorben los comentarios de los jugadores, lo que lleva a mecánicas más refinadas en el lanzamiento oficial. Los géneros de aventura y simulación registraron ganancias constantes al reducir las barreras de habilidad, atrayendo a nuevos jugadores mayores que buscan interfaces accesibles. Los títulos de estrategia preservaron una base leal gracias a la precisión del teclado y el ratón que rara vez se puede lograr en consola, reforzando el mercado de juegos de PC como el bastión de los juegos de estrategia. Los formatos híbridos como los auto-battlers sirvieron como bancos de prueba en vivo para mecánicas que luego se trasplantaron a franquicias principales, subrayando el papel del PC como crisol experimental. Los estudios informan que los cruces entre géneros elevan las métricas de rejugabilidad, respaldando los ingresos de los pases de batalla cuando las canalizaciones de contenido permanecen activas. Durante el período de pronóstico, se espera que el dominio de los RPG se mantenga, ya que la narración de alta fidelidad sigue siendo un punto de venta único del escritorio.

Los efectos de segundo orden se propagan a través de la demanda de middleware, con complementos de árbol de diálogo y suites de iluminación cinematográfica que registran tasas de adopción más altas. Las bibliotecas de activos ajustadas para entornos de fantasía alcanzan precios premium, dando a los artistas externos una vía hacia los listados de trabajo por encargo de los editores. La modificación liderada por la comunidad amplifica aún más el alcance: los conjuntos de herramientas robustos permiten a los aficionados agregar misiones, impulsando ventas incrementales años después del lanzamiento. Los editores, por tanto, incorporan marcos favorables a los creadores en el lanzamiento, asegurando una cola más larga para cada SKU. La creciente integración entre la propiedad intelectual de los juegos de mesa y las campañas digitales también alimenta el mercado de juegos de PC al polinizar de forma cruzada las bases de aficionados y ampliar las oportunidades de licencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: Impulso de las Suscripciones y Dominio del Modelo Gratuito

El modelo gratuito mantuvo la mayor participación del tamaño del mercado de juegos de PC en 2025, capitalizando la entrada sin costo y el alcance global. Las microtransacciones cosméticas, los pases de temporada y las tiendas de eventos por tiempo limitado anclan la monetización, mientras que las tasas de obtención transparentes ayudan a navegar el escrutinio regulatorio de la UE. Los servicios de suscripción, sin embargo, registraron la CAGR más alta durante 2025-2026. Las plataformas que agrupan lanzamientos del primer día con catálogos clásicos atraen a jugadores orientados al valor y mitigan la piratería. Microsoft destacó un aumento del 8% en contenido y servicios y atribuyó a PC Game Pass un trimestre récord. Los editores mantienen cadencias de contenido más cortas, asegurando que nuevas misiones o mapas lleguen dentro del ciclo de facturación mensual, lo que reduce la rotación. Los títulos premium de compra única aún confieren prestigio; los reconocimientos de premios se traducen en ventas de mercancía, adaptaciones de libros y opciones cinematográficas. Los feeds de descubrimiento agrupados dentro de los centros de suscripción también aumentan la visibilidad de las expansiones de pago por tiempo limitado en los mundos de modelo gratuito, respaldando la monetización entre modelos.

En el lado de los costos, las suscripciones requieren una infraestructura en la nube robusta y análisis predictivos que optimicen la precarga de descargas para evitar la congestión del ancho de banda. Los estudios asignan presupuesto a equipos de operaciones en vivo que monitorean continuamente el sentimiento de los jugadores, una capacidad que los estudios independientes más pequeños a menudo subcontratan, estratificando aún más el mercado de juegos de PC. Las economías de escala ayudan a las plataformas más grandes a negociar acuerdos de interconexión de red, reduciendo los gastos de entrega. Con el tiempo, se espera una consolidación en torno a un puñado de marcas de suscripción que también funcionen como centros sociales que conecten comunidades a través de múltiples franquicias.

Por Sistema Operativo: Dominio de Windows con Crecimiento en Nichos

Windows retuvo más de cuatro quintas partes de la participación del mercado de juegos de PC en 2025, respaldado por una profunda compatibilidad con versiones anteriores y actualizaciones frecuentes de controladores. DirectX 12 Ultimate sigue siendo el estándar de la industria para las funciones avanzadas, acelerando la adopción de la iluminación con trazado de rayos y el sombreado de tasa variable. Los lanzamientos el mismo día en PC de Microsoft refuerzan la ventaja del sistema operativo porque la progresión cruzada con los títulos de consola simplifica la migración de listas de amigos. Las revisiones del silicio de Apple mejoraron la salida de la GPU integrada y redujeron el consumo de energía, lo que llevó a varios editores a aprobar puertos simultáneos de macOS para 2025. El movimiento amplía las audiencias de pago sin requerir ciclos de optimización exhaustivos. Linux avanzó gradualmente gracias a la compatibilidad con Proton y la popularidad portátil de Steam Deck, animando a los equipos independientes a incluir versiones de Linux en el acceso anticipado. La dispersión subraya cómo una mayor inclusividad del sistema operativo amplía el mercado de juegos de PC al aprovechar demografías previamente no explotadas. Los fabricantes de motores ahora priorizan los back-ends de Vulkan y Metal, distribuyendo las cargas de trabajo de renderizado entre las API y mejorando la eficiencia multiplataforma.

La seguridad sigue siendo un diferenciador. Los elevados incidentes de ransomware en Windows llevan a algunas empresas a subvencionar hardware Mac para el entretenimiento de los empleados, un impulso indirecto a las instalaciones de macOS. En contraste, las comunidades de Linux aprovechan los marcos de anti-trampas de código abierto que atraen a títulos competitivos que buscan baja latencia. Durante el período de pronóstico, Windows probablemente mantendrá el dominio numérico, pero el crecimiento incremental de macOS y Linux debería ampliar la base total direccionable y alentar a los proveedores de middleware a mantener la paridad entre los motores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Incorporación de Jóvenes y Poder Adquisitivo de los Adultos

Los usuarios menores de 18 años registraron el crecimiento de uso más rápido entre 2024-2025 después de que las escuelas incorporaran clubes de deportes electrónicos y materias optativas de programación que normalizan el juego digital temprano. Los editores que se dirigen a este grupo introdujeron paneles de control para padres con umbrales de gasto, generando buena voluntad de marca que se traslada a las suscripciones en la edad adulta. La cohorte de 18-35 años domina el gasto discrecional, gravitando hacia periféricos premium y ediciones de coleccionista que señalan estatus en las redes sociales. Las campañas de marketing aprovechan las afiliaciones con influenciadores alineados con marcas de estilo de vida, reforzando la intención de compra más allá del software de juego en sí. Los jugadores de entre 36 y 50 años forman un nicho más pequeño pero lucrativo, favoreciendo los títulos de estrategia con ciclos diarios cortos compatibles con el equilibrio entre trabajo y vida personal. Los editores optimizan la legibilidad de la interfaz de usuario y las funciones de guardado automático para adaptarse a las sesiones de juego intermitentes. El grupo demográfico de mayores de 50 años continúa expandiéndose lentamente, ayudado por remasterizaciones nostálgicas que simplifican los controles sin diluir la profundidad, extendiendo así el mercado de juegos de PC entre los jugadores que habían abandonado. Los proveedores de hardware responden con periféricos ergonómicos que reducen la tensión durante las sesiones prolongadas, atrayendo a los usuarios mayores. Los análisis específicos por edad informan los filtros de contenido, asegurando que la configuración de moderación del chat sea conservadora de forma predeterminada para los menores, en línea con los requisitos regulatorios.

Una implicación más amplia es que la superposición generacional dentro de los universos de servicios en vivo exige estrategias de comunicación multicanal: los jugadores más jóvenes prefieren tutoriales en video de formato corto, mientras que las cohortes mayores prefieren wikis basadas en texto. Los estudios que proporcionan ambos formatos ven un mayor compromiso en todas las franjas de edad, suavizando las curvas de monetización y diversificando los flujos de ingresos.

Análisis Geográfico

Asia-Pacífico reclamó casi la mitad del tamaño del mercado de juegos de PC en 2025, impulsado por la densa banda ancha urbana y el reconocimiento oficial de los deportes electrónicos como palanca de crecimiento. La simplificación del proceso de aprobación de contenidos de China en 2025 alentó a los gigantes nacionales a invertir en títulos de PC AAA impregnados de narrativas culturales locales, equilibrando las ambiciones de exportación con la resonancia en el mercado interno. Los operadores de PC-bang de Corea del Sur introdujeron paquetes por hora combinados con bibliotecas de juegos transmitidos en la nube, reduciendo el gasto de capital en la actualización constante de hardware. El codesarrollo transfronterizo está prosperando: los diseñadores narrativos japoneses se asocian con especialistas en servicios en tiempo real coreanos para crear funciones que escalan a través de los gustos heterogéneos de la región. Las subvenciones gubernamentales dirigidas a los fabricantes de monitores de alta frecuencia de actualización reducen los costos de los equipos, ampliando indirectamente el mercado de juegos de PC al hacer que el hardware aspiracional sea accesible para los consumidores de ingresos medios.

América del Norte mantuvo la segunda mayor porción, respaldada por un alto ingreso disponible y una escena de componentes para entusiastas bien establecida. Los estudios con sede en la región refinan los modelos de servicios en vivo, como los pases de batalla, que luego informan las mejores prácticas globales. La regulación centrada en la privacidad, particularmente en lo que respecta a los menores, obligó a los editores a rediseñar las canalizaciones de recopilación de datos en 2025, produciendo flujos de consentimiento más claros que inesperadamente impulsaron las suscripciones a boletines informativos. Las tasas de adopción de hardware siguen siendo sólidas: los minoristas informan que las promociones en paquete con GPU y monitores OLED se agotan regularmente durante los lanzamientos importantes. El interés del capital de riesgo en el middleware orientado a análisis y tecnología anti-trampas señala confianza en la relevancia sostenida del mercado de juegos de PC.

La trayectoria de Europa se aceleró una vez que los complementos de tiendas en la nube eliminaron la necesidad de equipos de escritorio de alta especificación. Los propietarios de portátiles en Francia, España y los países nórdicos transmitieron sesiones de 60 fps durante las horas de mayor audiencia sin interrupciones, demostrando la preparación de la infraestructura. La Ley de Servicios Digitales introdujo mandatos para el monitoreo de toxicidad en tiempo real, lo que llevó a los estudios a adoptar la moderación impulsada por inteligencia artificial como diferenciador de marketing. Las subvenciones al patrimonio cultural vinculadas a los lanzamientos multilingües estimularon la demanda de producciones independientes regionales, ampliando la participación del mercado de juegos de PC de las experiencias narrativas arraigadas en el folclore europeo. Los ensambladores de hardware locales responden ofreciendo enrutadores de baja latencia certificados preconfigurados para los juegos en la nube, fomentando un ecosistema que combina hardware y servicios.

Panorama Competitivo

El campo está moderadamente consolidado: un pequeño grupo de editores de múltiples estudios gestiona canalizaciones globales mientras miles de independientes compiten por la visibilidad en las tiendas. Microsoft completó su adquisición de Activision Blizzard por USD 68,7 mil millones en 2023 y desde entonces ha incluido los lanzamientos de PC el mismo día en su catálogo de suscripciones, obligando a los rivales a ampliar las ventanas de descuento para mantener la paridad competitiva. La estrategia refuerza la percepción de marca de que el escritorio sigue siendo una plataforma de lanzamiento principal en lugar de un destino de adaptación secundario. Tencent persiguió participaciones minoritarias en estudios occidentales orientados a la narrativa durante 2024-2025, señalando interés en diversificarse más allá de la experiencia en el modelo puramente gratuito. Los proveedores de plataformas en la nube están diseñando acuerdos de exclusividad temporal, financiando el desarrollo a cambio de derechos de transmisión por tiempo limitado que llegan a usuarios de menor especificación, lo que amplía las audiencias potenciales mientras aumenta marginalmente el riesgo de fragmentación.

Los estudios independientes utilizan la financiación comunitaria y el marketing viral para compensar los desafíos de visibilidad. Un lanzamiento de extracción cooperativa destacado en 2025 recuperó su presupuesto en 72 horas después de aparecer en la transmisión de un influenciador de alto perfil, demostrando cómo la promoción algorítmica ahora determina la velocidad de los éxitos. Los costos de middleware están cayendo: los servicios de back-end listos para usar que manejan el emparejamiento, la integración de tiendas y los análisis de telemetría permiten a los equipos pequeños lanzar títulos de servicios en vivo que antes estaban reservados para los editores multinacionales. Sin embargo, el aluvión de lanzamientos diarios en las principales tiendas intensifica el papel de los algoritmos de recomendación; las plataformas que muestran de manera confiable juegos de alta calidad basados en el gusto ejercen una influencia desproporcionada sobre el flujo de ingresos del mercado de juegos de PC.

Las alianzas de hardware forman una capa competitiva paralela. Los fabricantes de GPU proporcionan muestras de silicio anticipadas a los estudios que se comprometen a mostrar funciones como el trazado de rutas, asegurando la optimización de controladores el primer día y los presupuestos de co-marketing. Los proveedores de monitores patrocinan ligas de deportes electrónicos para promover estándares emergentes como la frecuencia de actualización de 540 Hz, vinculando los lanzamientos de productos a hitos competitivos. Las empresas de periféricos colaboran con los desarrolladores de juegos en perfiles hápticos que refuerzan los ecosistemas de marca. Estas asociaciones garantizan que los avances tecnológicos se traduzcan en mejoras tangibles de la jugabilidad, consolidando la percepción del mercado de juegos de PC como la vanguardia del entretenimiento interactivo.

Líderes de la Industria de Juegos de PC

Electronic Arts (EA)

Ubisoft Entertainment SA

Activision Blizzard, Inc.

Epic Games, Inc.

Square Enix Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Microsoft reportó un aumento interanual del 5% en los ingresos por juegos para el tercer trimestre fiscal, impulsado por un aumento del 8% en contenido y servicios, y destacó PC Game Pass como el principal motor de crecimiento.

- Marzo de 2025: Nvidia declaró que los envíos iniciales de sus GPU de próxima generación "superaron las previsiones internas", aunque la disponibilidad en el comercio minorista siguió siendo limitada.

- Febrero de 2025: Microsoft reveló un máximo trimestral récord en ingresos por suscripciones, atribuyendo el aumento a un salto del 30% en las membresías de PC Game Pass.

- Diciembre de 2024: Valve confirmó que los usuarios simultáneos de Steam alcanzaron un pico de 39,3 millones, la cifra más alta en la historia de la plataforma.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de juegos de PC como cada dólar que los jugadores gastan en software nativo de PC, cubriendo títulos completos, complementos descargables, compras dentro del juego y suscripciones de catálogo entregadas únicamente a computadoras personales. Según Mordor Intelligence, los ingresos que los editores registran bajo lanzamientos de consola, móvil, navegador o nube están excluidos.

Exclusión del alcance: El gasto en equipos de juego, componentes, periféricos, publicidad, entradas de deportes electrónicos y títulos que no son de PC queda fuera de esta evaluación.

Descripción General de la Segmentación

- Por Género

- Acción

- Aventura

- Juegos de Rol (RPG)

- Simulación

- Estrategia

- Otros Géneros

- Por Modelo de Ingresos

- Gratuito / Freemium

- Compra Única (Premium)

- Basado en Suscripción

- Por Sistema Operativo

- Windows

- MacOS

- Linux

- Por Grupo de Edad

- Menores de 18 años

- 18–35 años

- 36–50 años

- Mayores de 50 años

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor mantienen discusiones estructuradas con editores, estudios independientes, procesadores de pagos, gerentes de ligas de deportes electrónicos y distribuidores en Asia-Pacífico, América del Norte y Europa. Los conocimientos sobre la variación de precios, los nuevos caminos de monetización y las normas inminentes nos permiten someter a prueba de estrés los hallazgos de escritorio y cerrar brechas.

Investigación Documental

Comenzamos con encuestas nacionales de gasto de los hogares, paneles de control de las principales tiendas digitales, anuarios de juegos chinos y estadounidenses, hojas informativas de software de entretenimiento y flujos aduaneros de UN Comtrade. Los informes anuales, las transcripciones de llamadas de resultados y los medios de comunicación de prestigio refinan los números, mientras que Dow Jones Factiva y D&B Hoovers proporcionan divisiones a largo plazo e historial de divisas. Las fuentes mencionadas son ilustrativas; muchas referencias abiertas y de pago adicionales guían la captura de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el gasto de cada país con una visión descendente de los pagos liquidados y las cestas digitales de los hogares, luego dividimos los totales por participación de plataforma. Las sondas ascendentes específicas que incluyen consolidaciones de editores, verificaciones de precio por volumen muestreadas y ratios de ventas por canal anclan los resultados. Cinco variables alimentan una regresión multivariante hasta 2030: jugadores de PC activos, gasto por pagador, política de tarifas de tiendas, adopción de GPU de alta frecuencia de actualización y severidad de las normas sobre cajas de botín. El caso base refleja el consenso de las entrevistas y se actualiza cada vez que surgen nuevas señales.

Ciclo de Validación de Datos y Actualización

Los analistas comparan los resultados con las curvas históricas de los editores e indicadores como los usuarios simultáneos máximos. Los revisores senior resuelven las anomalías antes de la aprobación; los informes se actualizan anualmente y los ajustes intermedios siguen a los eventos materiales.

Por Qué la Línea de Base de Juegos de PC de Mordor Merece Confianza

Los valores publicados a menudo divergen porque algunos grupos agrupan hardware con software, amplían las cestas regionales, convierten a tasas al contado o actualizan los datos con poca frecuencia. Nuestra perspectiva disciplinada exclusiva de plataforma, las variables transparentes y la cadencia anual mantienen la línea de base vinculada al gasto que los estudios realmente registran.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 33,47 mil millones | ||

| USD 39,90 mil millones | Consultora Global A | Agrega juegos de navegador e ingresos de deportes electrónicos, ajuste ligero del mercado gris |

| USD 86,12 mil millones | Asociación de la Industria B | Combina hardware, periféricos y software |

| USD 68,88 mil millones | Revista Especializada C | Sigue los envíos de hardware, omite el gasto dentro del juego |

Estos contrastes muestran que cuando el alcance se amplía o las reglas de unidad cambian, los totales se inflan rápidamente. Al aislar los flujos de software y triangularlos con los recuentos de jugadores y las divulgaciones de los proveedores, ofrecemos una línea de base equilibrada y repetible en la que los compradores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de juegos de PC?

El tamaño del mercado de juegos de PC totalizó USD 35,51 mil millones en 2026 y está previsto que alcance USD 47,76 mil millones en 2031.

¿Qué modelo de ingresos se está expandiendo más rápidamente?

Las plataformas de suscripción que agrupan lanzamientos del primer día con catálogos anteriores muestran la CAGR más rápida dentro del mercado de juegos de PC.

¿Por qué Asia-Pacífico tiene la mayor participación del mercado de juegos de PC?

La densa banda ancha, los programas de deportes electrónicos respaldados por el gobierno y una arraigada cultura de cafés combinan para sostener un alto compromiso y gasto.

¿Cómo están influyendo las regulaciones europeas en la monetización?

Una supervisión más estricta de las cajas de botín está llevando a los editores hacia mecánicas transparentes como los pases de batalla y las tiendas de cosméticos de compra directa.

¿Qué tendencia de hardware influye más en la adopción de juegos premium?

Los monitores de alta frecuencia de actualización están estimulando un ciclo de actualización continuo, fomentando las compras de GPU y pantallas que respaldan los títulos visualmente ambiciosos.

¿Reemplazarán los juegos en la nube las instalaciones locales?

El acceso en la nube está ampliando el alcance pero funciona como una opción complementaria; las instalaciones locales siguen siendo esenciales para la latencia competitiva y el juego sin conexión.

Última actualización de la página el: