Tamaño y Participación del Mercado de Tratamiento de Semillas en India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

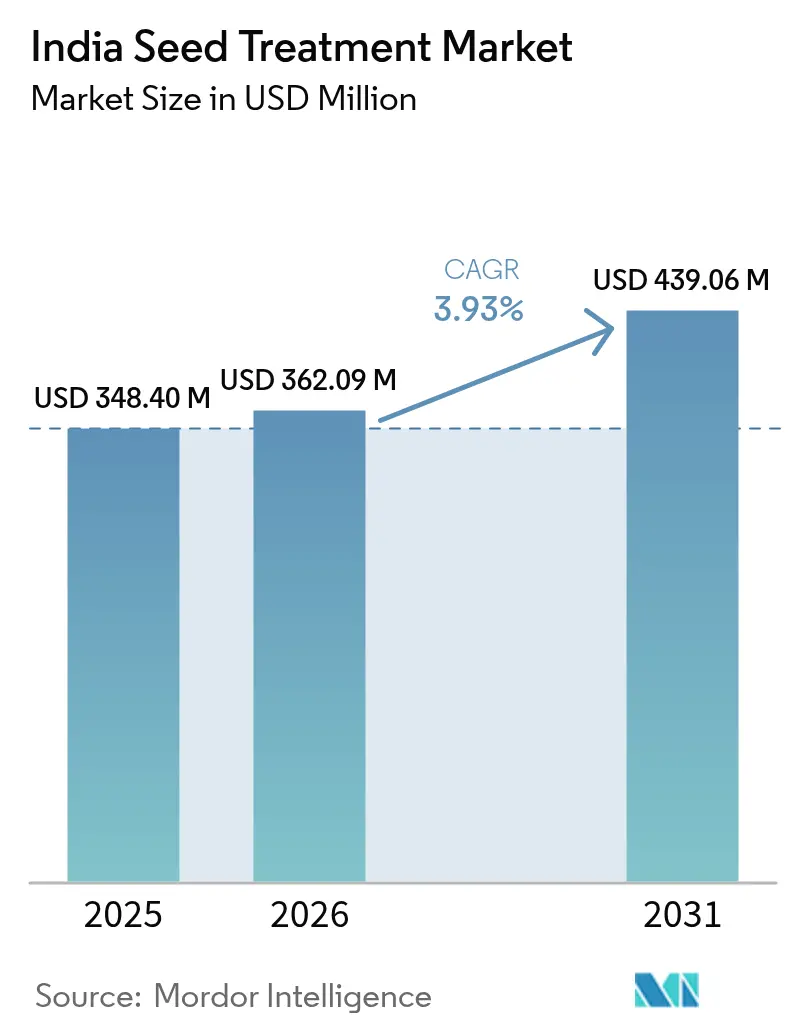

| Tamaño del mercado en el año base (2025) | 348.40 Millones de dólares |

| Tamaño del Mercado (2026) | 362.09 Millones de dólares |

| Tamaño del Mercado (2031) | 439.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Semillas en India por Mordor Intelligence

El tamaño del mercado de tratamiento de semillas en India en 2026 se estima en USD 362,09 millones, creciendo desde el valor de 2025 de USD 348,4 millones, con proyecciones para 2031 que muestran USD 439,06 millones, creciendo a una CAGR del 3,93% durante 2026-2031. Esta expansión moderada muestra cómo el mercado de tratamiento de semillas en India está transitando desde productos químicos orientados al volumen hacia soluciones integradas de base biológica y de precisión que mejoran la protección temprana de los cultivos. La demanda de los agricultores de productos con cumplimiento de residuos, la creciente adopción de tecnologías de agricultura de precisión y los subsidios federales de apoyo están estimulando la adopción en cereales y cultivos comerciales de alto valor. El mercado de tratamiento de semillas en India también se beneficia de la inversión continua en I+D en recubrimientos poliméricos que combinan insecticidas, fungicidas y promotores del crecimiento vegetal en una sola aplicación. Sin embargo, el sector enfrenta vientos en contra derivados de la volatilidad en los costos de materias primas importadas, los complejos plazos de aprobación regulatoria y las redes de distribución fragmentadas en los estados del este y noreste, todo lo cual modera el impulso de crecimiento general.

Conclusiones Clave del Informe

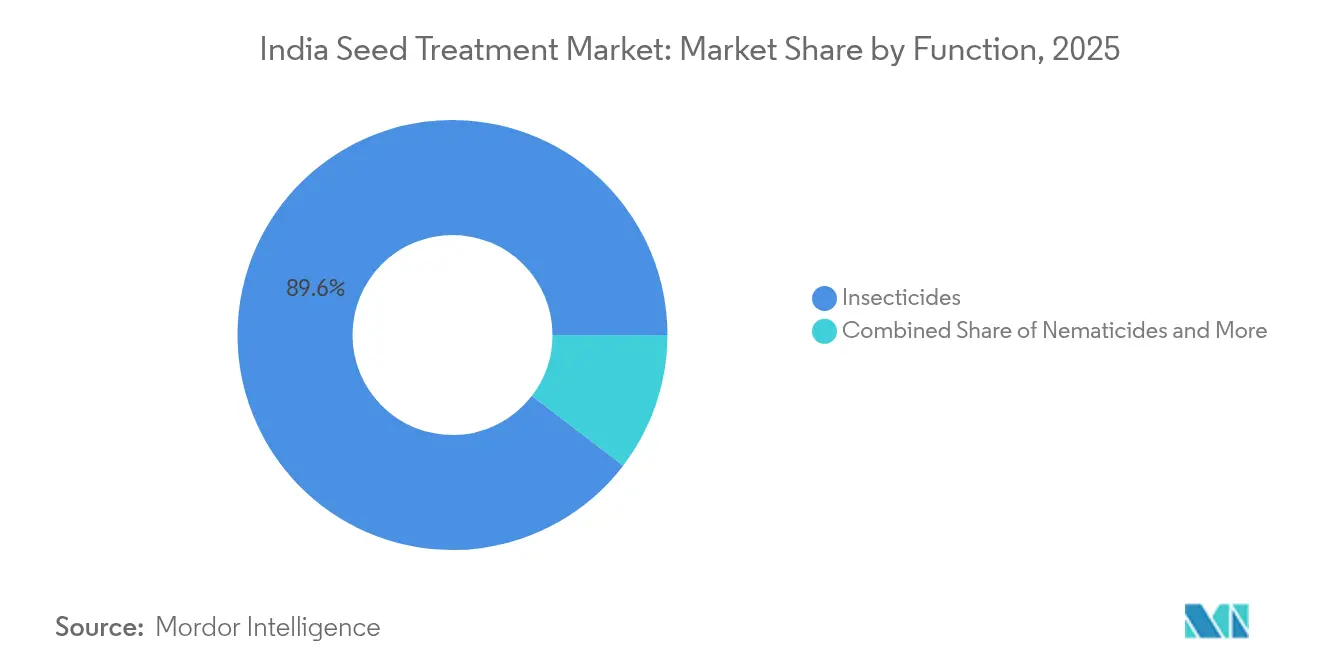

- Por función, los insecticidas lideraron el mercado de tratamiento de semillas en India con el 89,60% de la participación de mercado en 2025 y se prevé que se expandan a una CAGR del 3,99% hasta 2031.

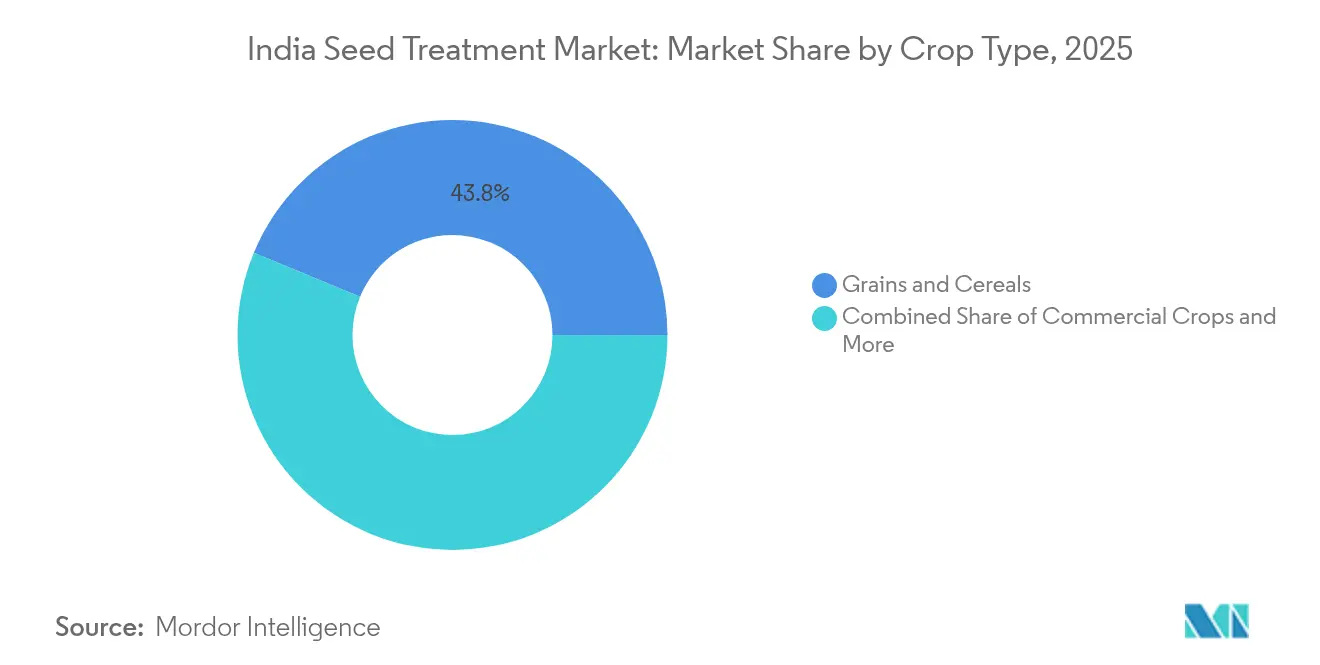

- Por tipo de cultivo, los granos y cereales dominaron el 43,75% de la participación del tamaño del mercado de tratamiento de semillas en India en 2025; los cultivos comerciales avanzan a una CAGR del 4,21% hasta 2031.

- El mercado de tratamiento de semillas en India muestra una consolidación moderada, con cinco empresas principales —Bayer, Syngenta, FMC, UPL y PI Industries— que en conjunto concentran aproximadamente el 56,5% de la participación de mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tratamiento de Semillas en India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción del tratamiento biológico de semillas | +1.2% | Punyab, Haryana, Maharashtra (adopción nacional) | Mediano plazo (2-4 años) |

| Integración de la agricultura de precisión | +0.8% | Norte y Oeste de India, expandiéndose al Sur de India | Largo plazo (≥ 4 años) |

| Apoyo gubernamental a insumos sostenibles | +0.7% | Nacional, enfoque de política en los grandes estados agrícolas | Mediano plazo (2-4 años) |

| Demanda de exportación de productos con cumplimiento de residuos | +0.6% | Maharashtra, Karnataka, Tamil Nadu, Gujarat | Corto plazo (≤ 2 años) |

| Innovación en tecnología de recubrimiento de semillas | +0.5% | Nacional, concentrado en centros de investigación | Largo plazo (≥ 4 años) |

| Programas de manejo integrado de plagas | +0.4% | Nacional, énfasis en estados de demostración de MIP | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del tratamiento biológico de semillas

Los tratamientos biológicos de semillas están reformando el mercado de tratamiento de semillas en India al ofrecer beneficios sostenidos para la salud vegetal que van más allá del control puntual de plagas. Los procesos de registro acelerados ahora aprueban cepas microbianas bien caracterizadas en 12-18 meses, la mitad del período anterior, reduciendo los costos de cumplimiento [1]Fuente: Consejo Central de Insecticidas, "Directrices de Registro para Pesticidas Biológicos", cibrc.nic.in. Los agricultores prefieren los productos a base de Bacillus y Trichoderma para algodón, soja y verduras porque mejoran el vigor radicular, la absorción de nutrientes y la resiliencia frente a la sequía. Los productores orientados a la exportación valoran estos tratamientos libres de residuos para cumplir con los estrictos límites máximos de residuos aplicados por la Unión Europea. Los subsidios federales que cubren el 50% de los costos de insumos biológicos certificados en Karnataka y Maharashtra aceleran aún más la adopción. Como resultado, el mercado de tratamiento de semillas en India está transitando rápidamente desde opciones puramente químicas hacia carteras biológicas integradas que se alinean con los objetivos de agricultura sostenible.

Creciente adopción de la agricultura de precisión

Las tecnologías de agricultura de precisión están revolucionando los métodos de aplicación del tratamiento de semillas, permitiendo tratamientos de tasa variable basados en la presión de plagas específica del campo y las condiciones del suelo. La integración de reconocimiento con drones y equipos de siembra guiados por GPS permite a los agricultores optimizar las tasas de tratamiento, reduciendo los costos de insumos mientras se mantienen los niveles de eficacia. Esta convergencia tecnológica beneficia especialmente a los productores de cultivos comerciales a gran escala en Punyab, Haryana y el oeste de Maharashtra, donde las operaciones agrícolas mecanizadas pueden aprovechar eficazmente los sistemas de aplicación de precisión. La tendencia se acelera a medida que los costos de equipos disminuyen y la infraestructura de soporte técnico se expande a través de centros de tecnología agrícola respaldados por el gobierno. La aplicación de precisión también aborda las preocupaciones regulatorias sobre residuos químicos al garantizar una dosificación óptima que minimiza el impacto ambiental y maximiza los beneficios de la protección de cultivos.

Apoyo Gubernamental a Formulaciones Sostenibles

Los marcos de política favorecen cada vez más las formulaciones sostenibles de tratamiento de semillas a través de subsidios específicos e incentivos regulatorios que reconfiguran la dinámica del mercado. El Ministerio de Agricultura y Bienestar de los Agricultores ha asignado INR 2.500 crore (USD 300 millones) para promover insumos biológicos bajo la Misión Nacional para la Agricultura Sostenible, siendo el tratamiento de semillas un área de aplicación prioritaria. Las iniciativas a nivel estatal complementan el apoyo federal; Tamil Nadu y Andhra Pradesh han establecido instalaciones dedicadas de producción de insumos biológicos que reducen los costos de la cadena de suministro para los agricultores locales. Esta alineación de políticas crea ventajas competitivas para las empresas que invierten en tecnologías de formulación sostenible, al tiempo que presiona a los proveedores químicos tradicionales para que diversifiquen sus carteras de productos. El entorno regulatorio bajo las enmiendas a la Ley de Insecticidas de 1968 apoya aún más esta transición al agilizar las aprobaciones para productos biológicos de bajo riesgo.

Demanda de exportación de productos con cumplimiento de residuos

Los requisitos del mercado de exportación para productos agrícolas con cumplimiento de residuos impulsan la adopción de tratamientos de semillas premium entre los productores de cultivos comerciales orientados a los mercados internacionales. Las exportaciones agrícolas de India alcanzaron USD 50,2 mil millones en 2024, con alimentos procesados y productos frescos que representan porciones significativas que requieren estrictos estándares de calidad. Los agricultores orientados a la exportación adoptan cada vez más tratamientos de semillas que cumplen con las regulaciones de Límite Máximo de Residuos en los países de destino, en particular los estrictos estándares de residuos de plaguicidas de la Unión Europea. Esta demanda crea una segmentación de mercado donde los tratamientos premium alcanzan precios más altos, pero ofrecen mayor acceso al mercado y sobreprecios para los productos que cumplen los requisitos. La tendencia beneficia especialmente a los estados con infraestructura de exportación consolidada, como Maharashtra para uvas y granadas, Karnataka para café y especias, y Gujarat para algodón y cacahuetes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas de importación | -0.9% | Nacional, aguda para los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Complejidades de aprobación regulatoria | -0.6% | Nacional, impacta los lanzamientos de nuevos productos | Mediano plazo (2-4 años) |

| Redes de distribución fragmentadas en los estados del este | -0.5% | Bihar, Odisha, Bengala Occidental, región nororiental | Corto plazo (≤ 2 años) |

| Fluctuaciones cambiarias que elevan los costos de importación | -0.4% | Nacional, más intenso donde la dependencia de importaciones es alta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas de Importación

La dependencia de importaciones para ingredientes activos de grado técnico genera presiones de costos significativas que limitan la expansión del mercado y restringen la adopción de tratamientos de semillas premium por parte de los agricultores. India importa aproximadamente el 70% de los ingredientes plaguicidas de grado técnico, con China suministrando más del 60% de estos materiales, lo que crea vulnerabilidad ante interrupciones en la cadena de suministro y fluctuaciones de precios[2]Fuente: Ministerio de Productos Químicos y Fertilizantes, "Datos de Importación de Plaguicidas 2024", chemicals.gov.in. Las perturbaciones de 2024 en la fabricación china debidas a regulaciones ambientales resultaron en aumentos de precios del 25-40% para ingredientes activos clave, incluidos el imidacloprid y el tiametoxam, lo que obligó a los formuladores nacionales a absorber los costos o trasladar los aumentos a los agricultores. Esta volatilidad impacta especialmente a las empresas nacionales más pequeñas que carecen de reservas financieras para gestionar las fluctuaciones en los costos de insumos, lo que podría conducir a una consolidación del mercado favorable a los actores más grandes con balances más sólidos. Las fluctuaciones cambiarias añaden otra capa de complejidad, con la depreciación de la rupia frente al yuan chino que incide directamente en los costos de importación para los fabricantes de tratamiento de semillas.

Complejidades de Aprobación Regulatoria

Los procesos de aprobación del Consejo Central de Insecticidas y del Comité de Registro crean cuellos de botella para las formulaciones innovadoras de tratamiento de semillas, en particular los productos combinados y los nuevos tratamientos biológicos que requieren datos extensos de seguridad y eficacia. Los plazos de registro para nuevas entidades químicas pueden extenderse de 36 a 48 meses, durante los cuales las empresas invierten recursos significativos sin generación de ingresos, creando barreras para los innovadores más pequeños y retrasando el acceso al mercado de tecnologías mejoradas. Las variaciones a nivel estatal en la implementación añaden complejidad, con algunos estados que requieren aprobaciones adicionales o imponen restricciones que fragmentan el mercado nacional. El énfasis del marco regulatorio en extensos ensayos de campo, si bien garantiza la seguridad, genera cargas de costos que favorecen a las empresas establecidas con experiencia regulatoria existente y recursos financieros para navegar por complejos procesos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Insecticidas Mantienen el Dominio en Medio de una Gradual Diversificación de Cartera

Los insecticidas ostentan una participación de mercado abrumadora del 89,60% en 2025, lo que refleja la persistente batalla de India contra las plagas que dañan los cultivos y la importancia crítica de la protección vegetal en etapas tempranas para determinar los rendimientos finales. La CAGR del 3,99% del segmento hasta 2031 indica un crecimiento sostenido impulsado por la expansión de la superficie destinada a cultivos comerciales y el aumento de la presión de plagas derivado de la variabilidad climática. Esta dominancia se origina en el impacto inmediato y visible de los tratamientos de semillas insecticidas para prevenir la mortalidad de plántulas causada por plagas que habitan en el suelo, como termitas, gusanos del alambre y cortadores, que pueden devastar el establecimiento de cultivos en diversas zonas agroclimáticas. Los tratamientos a base de neonicotinoides, en particular las formulaciones de imidacloprid y tiametoxam, mantienen la preferencia entre los agricultores por su acción sistémica y sus prolongados períodos de protección, a pesar del escrutinio regulatorio en los mercados internacionales.

Los fungicidas representan un segmento menor pero estratégicamente importante, que aborda enfermedades transmitidas por semillas y suelo que causan pérdidas significativas de rendimiento en entornos de alta humedad y sistemas de cultivo intensivos. El segmento se beneficia de una mayor concienciación sobre el manejo de la resistencia a los hongos y la necesidad de estrategias preventivas de control de enfermedades que reduzcan las aplicaciones foliares posteriores. Los nematicidas ocupan una posición de nicho, utilizados principalmente en cultivos de alto valor como verduras y cultivos comerciales, donde el daño por nematodos justifica los costos de tratamiento premium. El énfasis del Consejo Indio de Investigación Agrícola en el manejo integrado de plagas crea oportunidades para tratamientos combinados que abordan múltiples categorías de plagas simultáneamente, lo que podría reformar la segmentación funcional tradicional.

Por Tipo de Cultivo: Los Cereales Lideran el Volumen mientras los Cultivos Comerciales Aceleran el Crecimiento en Valor

Los granos y cereales representaron el 43,75% de la participación del mercado de tratamiento de semillas en India en 2025, debido a la enorme escala de producción de arroz y trigo en 140 millones de hectáreas. Los programas de extensión en Punjab, Haryana y el oeste de Uttar Pradesh demuestran claros beneficios en el establecimiento de plantas, lo que refuerza el uso rutinario del tratamiento. Sin embargo, los cultivos comerciales como el algodón y la caña de azúcar registran la expansión más rápida con una CAGR del 4,21%, ya que los mayores márgenes de ganancia justifican la protección premium de semillas en el mercado de semillas de algodón en India para la siembra. Las verduras y frutas ganan terreno en estados con horticultura orientada a la exportación, donde el cumplimiento de los límites de residuos es innegociable y los tratamientos biológicos de semillas ofrecen una ventaja competitiva. Las legumbres y oleaginosas mantienen una adopción constante respaldada por los programas gubernamentales de autosuficiencia bajo la Misión Nacional de Seguridad Alimentaria. El paisajismo urbano está impulsando una demanda de nicho para tratamientos de césped y plantas ornamentales, un segmento menor pero emergente del mercado de tratamiento de semillas en India.

La inversión en cultivos comerciales también impulsa la actualización tecnológica; los agricultores adoptan mezclas de insecticidas recubiertos con polímeros y micronutrientes que protegen la integridad de la semilla durante períodos de almacenamiento más prolongados. Para los cereales, las grandes agencias públicas de semillas subcontratan cada vez más las operaciones de tratamiento a aplicadores externos, estandarizando la calidad y ampliando el acceso. Estas tendencias paralelas garantizan que el mercado de tratamiento de semillas en India mantenga un crecimiento equilibrado entre los impulsores de valor y volumen. El enfoque de la Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Alimentarios Procesados en la promoción de exportaciones genera una demanda adicional de tratamientos que cumplen con los estándares internacionales de calidad en múltiples categorías de cultivos.

Análisis Geográfico

El norte de India sigue siendo la región más madura para la adopción del tratamiento de semillas, gracias a las grandes extensiones de tierra contiguas y las prácticas agrícolas mecanizadas. Los agricultores de Punyab y Haryana integran el tratamiento de semillas en los paquetes estándar de producción de cereales, y los sólidos sistemas cooperativos garantizan el suministro oportuno. La favorable cobertura de riego y los activos servicios de extensión fomentan la experimentación con productos biológicos, consolidando el liderazgo del norte dentro del mercado de tratamiento de semillas en India.

Los estados del oeste, Maharashtra y Gujarat, le siguen, liderados por productores de algodón, caña de azúcar y horticultura que valoran los tratamientos premium para cultivos de alto valor comercial. Los conglomerados exportadores de uva de Maharashtra demandan soluciones con cumplimiento de residuos, impulsando las formulaciones biológicas. Las progresistas uniones de agricultores de Gujarat aprovechan las compras grupales para negociar mejores precios en tratamientos combinados, acelerando la penetración. El sur de India muestra patrones heterogéneos: Karnataka y Andhra Pradesh adoptan opciones biológicas impulsadas por institutos de investigación locales, mientras que la horticultura orientada a la exportación de Tamil Nadu fomenta la adopción de recubrimientos de aplicación de precisión. Los sectores de especias y plantaciones de Kerala generan una demanda especializada de mezclas nematicidas y fungicidas. Las regiones del este y noreste, como Bihar, Odisha y Assam, presentan un potencial sin explotar, pero enfrentan brechas de infraestructura que inhiben la distribución de última milla. Las parcelas de tierra más pequeñas y el menor ingreso disponible limitan la adopción, aunque los programas piloto bajo la Misión Nacional para la Agricultura Sostenible indican una creciente concienciación. En general, a medida que las disparidades regionales en infraestructura se reducen y la política gubernamental armoniza el acceso a los insumos, el mercado de tratamiento de semillas en India espera un mayor equilibrio geográfico en los próximos cinco años.

Panorama Competitivo

El mercado de tratamiento de semillas en India está moderadamente consolidado, representando aproximadamente el 56,5% de la participación de mercado, con Bayer, Syngenta, FMC, UPL y PI Industries ocupando posiciones líderes a través de carteras diversificadas y redes de distribuidores sólidas. Las formulaciones insecticidas sistémicas de Bayer mantienen un alto reconocimiento de marca, mientras que Syngenta combina la química con una plataforma de asesoramiento digital que adapta la dosificación del tratamiento. FMC asegura aprobaciones regulatorias tempranas para su nuevo nematicida, lo que señala un compromiso con los nichos de alto valor. UPL aprovecha la eficiencia de fabricación local y una reciente adquisición biológica para ampliar su oferta sostenible, mientras que PI Industries se asocia con organismos nacionales de investigación para codesarrollar tratamientos resistentes al clima.

Las empresas multinacionales mantienen su participación de mercado invirtiendo en instalaciones avanzadas de recubrimiento polimérico que garantizan una cobertura uniforme de las semillas y una mayor vida útil. Los competidores nacionales, como Rallis India y Crystal Crop Protection, se diferencian a través de productos monofuncionales rentables que atraen a los pequeños agricultores sensibles al precio. Los distribuidores regionales del este de India se alían con actores de nivel medio para cubrir las brechas geográficas dejadas por las grandes empresas globales, aunque la fiabilidad del suministro sigue siendo un problema. Las empresas se centran en ampliar sus capacidades de I+D a través de nuevas instalaciones y centros de innovación para desarrollar productos de tratamiento de semillas eficaces que aborden las necesidades específicas de protección de cultivos regionales. Los esfuerzos de I+D apuntan cada vez más a la ciencia de polímeros y la fermentación microbiana, áreas donde la colaboración entre empresas privadas e instituciones públicas acelera los ciclos de innovación.

Las barreras de propiedad intelectual y los altos costos regulatorios limitan la entrada de nuevas empresas especializadas, pero los actores de nicho con cepas biológicas novedosas aún pueden ocupar posiciones localizadas bajo las directrices recientemente simplificadas. En general, la rivalidad gira en torno a la amplitud de la cartera, la velocidad regulatoria y el alcance de la distribución, factores que colectivamente definen las posiciones ganadoras en el mercado de tratamiento de semillas en India.

Líderes de la Industria del Tratamiento de Semillas en India

Bayer AG

FMC Corporation

PI Industries

Syngenta Group

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El gobierno indio lanzó el Viksit Krishi Sankalp Abhiyan 2025, una campaña nacional liderada por el ICAR y el Ministerio de Agricultura para promover prácticas agrícolas sostenibles, incluido el tratamiento de semillas, antes de la temporada Kharif.

- Diciembre de 2024: PI Industries introdujo KADETT, una formulación de tratamiento de semillas que combina penflufen y trifloxistrobina, diseñada para cultivos de soja y cacahuete. El producto mejora la protección de las plántulas contra patógenos fúngicos transmitidos por el suelo y por las semillas, mejorando el establecimiento temprano y el vigor del cultivo.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para desarrollar tecnologías avanzadas de protección de cultivos, incluidas soluciones más ecológicas y eficaces, incluidos los tratamientos de semillas.

Alcance del Informe del Mercado de Tratamiento de Semillas en India

| Fungicidas |

| Insecticidas |

| Nematicida |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Función | Fungicidas |

| Insecticidas | |

| Nematicida | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los insecticidas, fungicidas y nematicidas son los químicos de protección de cultivos utilizados para tratar semillas o plántulas.

- Modo de Aplicación - El tratamiento de semillas es un método de aplicación de químicos de protección de cultivos a las semillas antes de la siembra o a las plántulas antes del trasplante al campo principal.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo, con el objetivo de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quemigación | La quemigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos frente a diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan habitualmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los químicos en los productos plaguicidas que matan, controlan o repelen a las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo humectable | Un polvo humectable (PH) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la aplicación por aspersión. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de aspersión. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en ellas. Estos daños facilitan la infestación vegetal por patógenos transmitidos por el suelo, lo que resulta en pérdidas de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y el aprovechamiento del valor de las malezas, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y análisis de los expertos se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción