Tamaño y Participación del Mercado de Tratamiento del Insomnio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

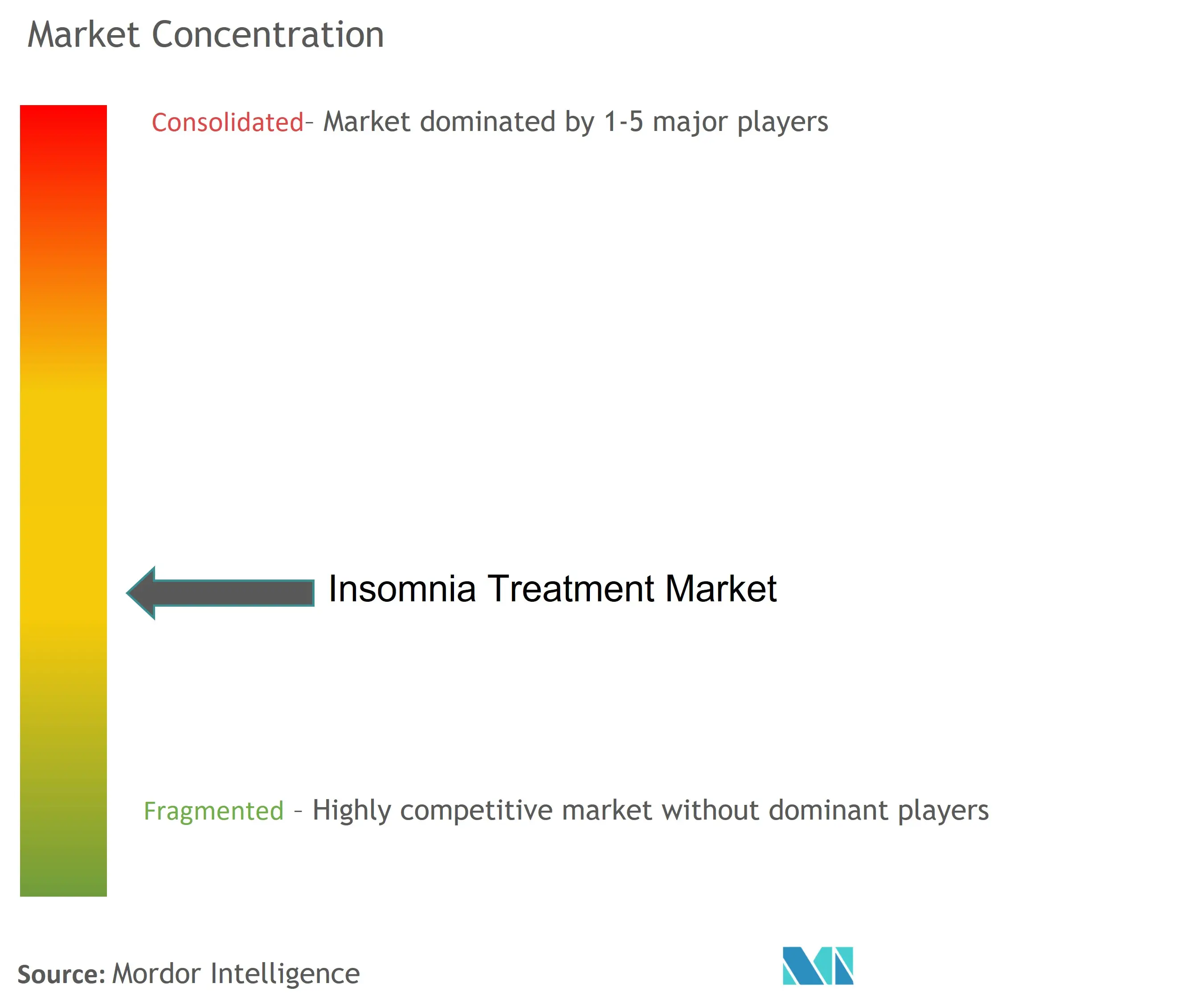

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Insomnio por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento del insomnio crezca de USD 3,76 mil millones en 2025 a USD 3,95 mil millones en 2026 y se prevé que alcance USD 5,07 mil millones en 2031 a una CAGR del 5,09% durante 2026-2031. El envejecimiento demográfico, los mayores niveles de estrés y la acelerada adopción de terapéuticas digitales se combinan para incrementar los volúmenes de prescripción, ampliar las opciones no farmacológicas y abrir nuevas vías de reembolso. Los antagonistas duales de los receptores de orexina están reformulando la práctica clínica al mejorar la arquitectura del sueño sin los riesgos de dependencia de los hipnóticos tradicionales, mientras que los programas de bienestar patrocinados por empleadores amplían el acceso de los pacientes. Los dispositivos de monitorización remota, la fenotipificación impulsada por inteligencia artificial y la expansión de la cobertura de telesalud refuerzan aún más un ciclo de crecimiento habilitado por la tecnología que favorece las plataformas de atención integrada. Las alternativas de venta libre basadas en cannabis, el mayor escrutinio de los pagadores sobre la farmacoterapia crónica y la erosión genérica tras el vencimiento de patentes moderan el potencial alcista, pero no desvían la trayectoria de crecimiento de dígito medio.

Conclusiones Clave del Informe

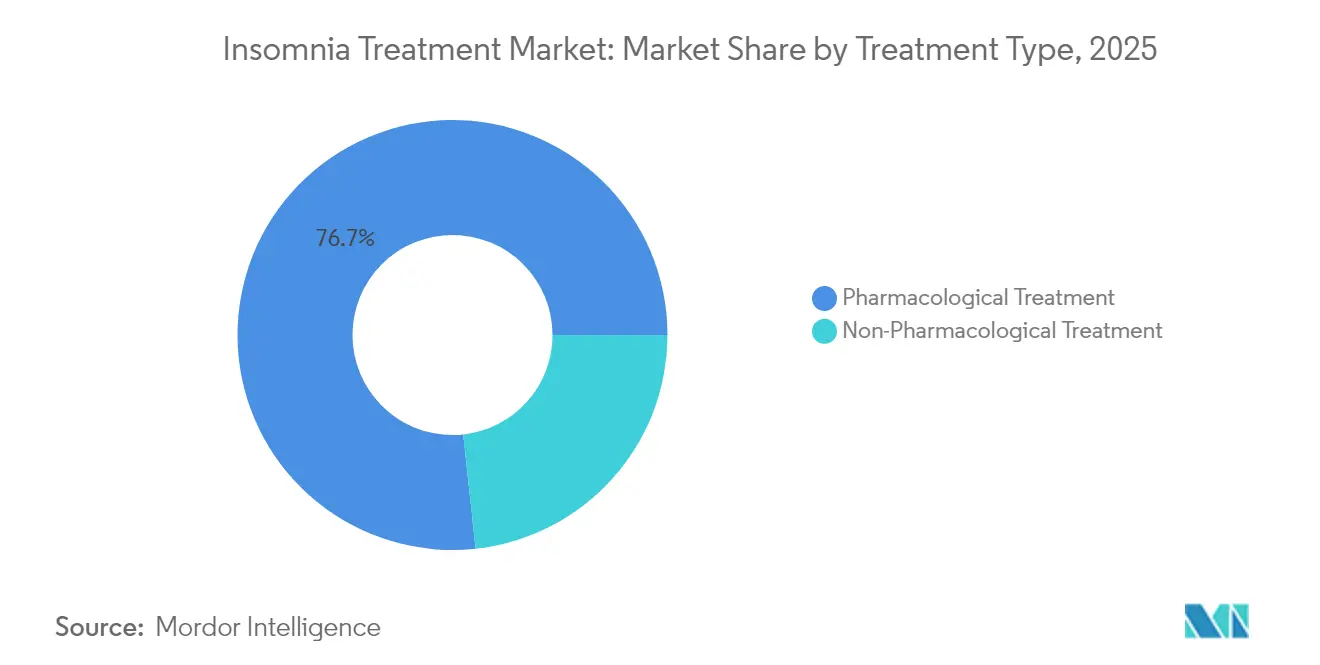

- Por tipo de tratamiento, los productos farmacológicos captaron el 76,72% de la participación del mercado de tratamiento del insomnio en 2025; las opciones no farmacológicas avanzan a una CAGR del 5,39% hasta 2031.

- Por tipo de insomnio, los casos primarios lideraron con una participación de ingresos del 61,88% en 2025, mientras que se proyecta que el insomnio comórbido se expanda a una CAGR del 5,98% hasta 2031.

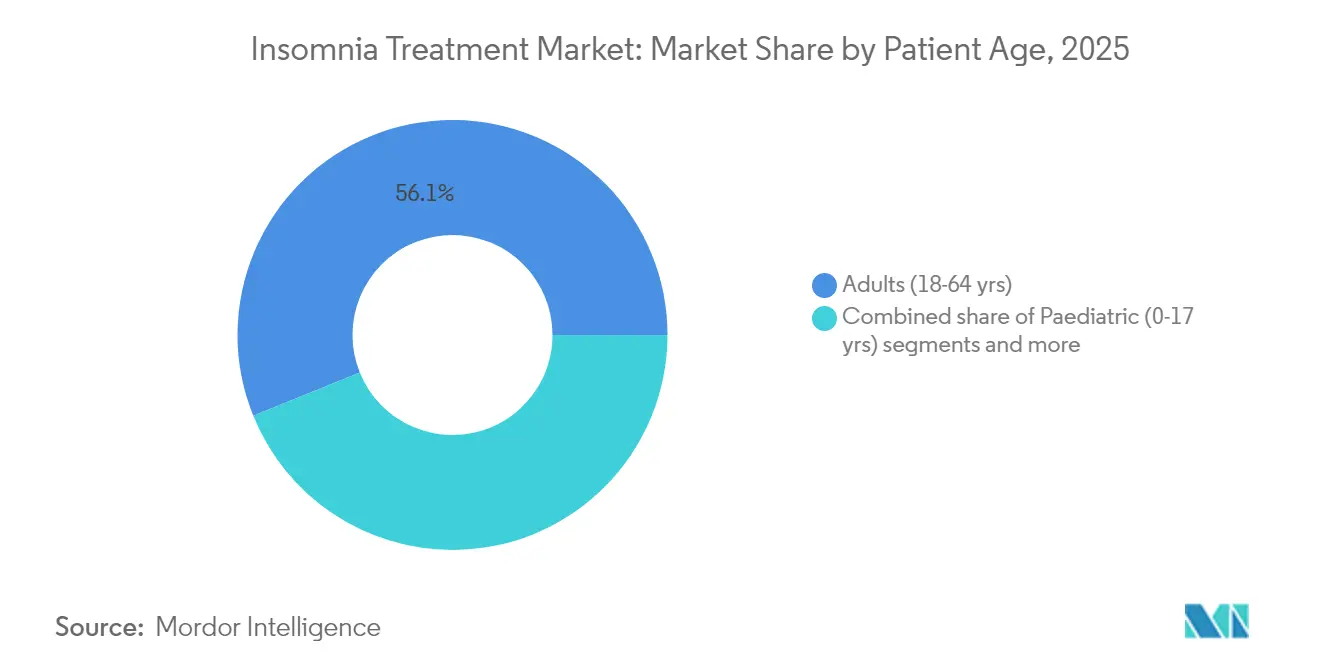

- Por grupo de edad del paciente, los adultos representaron el 56,13% del tamaño del mercado de tratamiento del insomnio en 2025; el uso pediátrico es el segmento de más rápido crecimiento, con un aumento a una CAGR del 5,83% hasta 2031.

- Por entorno de atención, los canales ambulatorios y de consulta externa generaron el 63,27% de los ingresos de 2025; se prevé que la atención domiciliaria y la autoadministración crezcan a una CAGR del 6,14% hasta 2031.

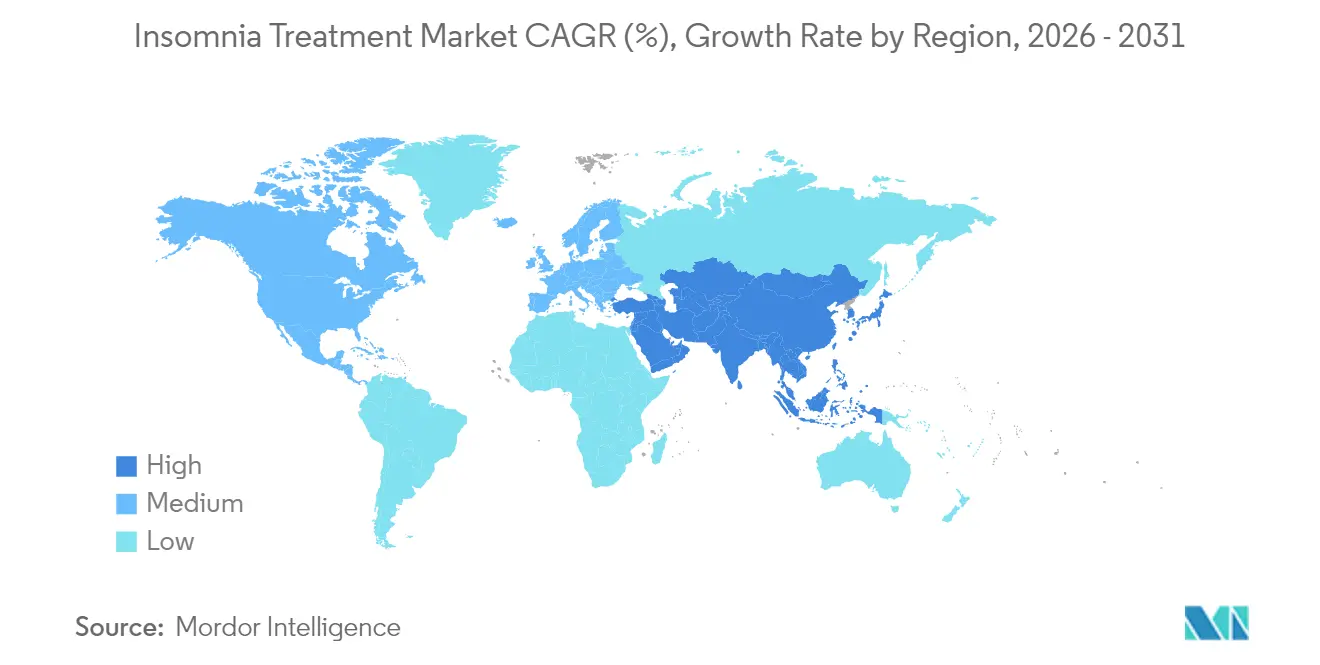

- Por geografía, América del Norte representó el 37,64% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para liderar el crecimiento a una CAGR del 6,63% a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Insomnio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del insomnio relacionado con el estrés | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población con trastornos del sueño comórbidos | +1.0% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Lanzamiento comercial de antagonistas de orexina de nueva generación | +0.8% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de plataformas digitales de TCC-I mediante telesalud | +0.7% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fenotipificación basada en dispositivos portátiles que permite dosificación personalizada | +0.5% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Beneficios de salud del sueño patrocinados por empleadores que impulsan las prescripciones | +0.4% | Principalmente América del Norte, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población con trastornos del sueño comórbidos

Uno de cada cuatro adultos de entre 65 y 79 años reporta insomnio crónico, frente al 16% en cohortes más jóvenes. La polifarmacia relacionada con la edad, el deterioro cognitivo y las comorbilidades cardiovasculares complican la atención y elevan el interés en los antagonistas de orexina, que preservan la arquitectura del sueño sin deterioro significativo al día siguiente. La aprobación de la FDA en 2025 del suvorexant para la demencia de Alzheimer de leve a moderada amplió el grupo de pacientes mayores susceptibles de tratamiento y validó estrategias de dosificación específicas por edad. Los pipelines farmacéuticos priorizan ahora formulaciones adaptadas para pacientes geriátricos con el fin de capturar este segmento en expansión.

Lanzamiento comercial de antagonistas de orexina de nueva generación

El daridorexant y el lemborexant han desplazado el enfoque del tratamiento de la modulación del GABA a la inhibición de la vía de la orexina, reduciendo la latencia del sueño hasta en 35 minutos y disminuyendo el tiempo de vigilia tras el inicio del sueño en 29 minutos en ensayos pivotales. La aprobación de DAYVIGO en China en 2025 abrió un mercado de 172,5 millones de pacientes, subrayando el apetito global por este mecanismo. La protección de patentes hasta 2033 protege a los innovadores, otorgándoles margen de rentabilidad y capacidad de inversión.

Expansión de plataformas digitales de TCC-I mediante telesalud

La TCC-I digital logra la remisión de síntomas en el 76% de los usuarios y reduce el tiempo de inicio del sueño en un 54%. El llamado de la Academia Americana de Medicina del Sueño en 2024 para una cobertura permanente de telesalud legitima la atención virtual del insomnio. Asociaciones como Green Shield Canada–HALEO muestran una resolución clínica del 94% tras protocolos de cinco semanas e ilustran la aceptación por parte de los pagadores. La integración de dispositivos portátiles proporciona métricas objetivas del sueño, fortaleciendo la credibilidad clínica.

Expansión de plataformas digitales de TCC-I mediante telesalud

La TCC-I digital logra la remisión de síntomas en el 76% de los usuarios y reduce el tiempo de inicio del sueño en un 54%. El llamado de la Academia Americana de Medicina del Sueño en 2024 para una cobertura permanente de telesalud legitima la atención virtual del insomnio. Asociaciones como Green Shield Canada–HALEO muestran una resolución clínica del 94% tras protocolos de cinco semanas e ilustran la aceptación por parte de los pagadores. La integración de dispositivos portátiles proporciona métricas objetivas del sueño, fortaleciendo la credibilidad clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes que impulsa una rápida erosión genérica | -0.9% | Global, con impacto inmediato en mercados desarrollados | Corto plazo (≤ 2 años) |

| Preocupaciones de dependencia y seguridad de los hipnóticos | -0.6% | Global, particularmente en mercados regulados | Mediano plazo (2-4 años) |

| Cambio hacia ayudas para dormir de venta libre basadas en cannabis | -0.4% | Principalmente América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Mayor escrutinio de reembolso sobre la farmacoterapia a largo plazo | -0.3% | Mercados desarrollados con sistemas de salud pública | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de patentes que impulsa una rápida erosión genérica

La pérdida de exclusividad del zolpidem generó 13 aprobaciones de genéricos y reajustó los precios, ilustrando la compresión de márgenes que típicamente alcanza el 80% en 18 meses. Los titulares de marcas contrarrestan mediante formatos de liberación prolongada y tácticas de gestión del ciclo de vida, pero el efecto sigue siendo un lastre neto para los ingresos de medicamentos de marca. La venta de las marcas Ambien a Cosette en 2024 por USD 39 millones señala una continua aunque disminuida equidad de marca en entornos posteriores a la pérdida de exclusividad.

Preocupaciones de dependencia y seguridad de los hipnóticos

Las advertencias en recuadro más estrictas de EE. UU. sobre comportamientos complejos durante el sueño y los datos europeos que muestran un uso promedio de 17,8 semanas de fármacos Z a pesar de las directrices de 4 semanas intensifican la precaución de los prescriptores. Las caídas en poblaciones de edad avanzada y los riesgos de deterioro cognitivo desplazan la preferencia hacia tratamientos de menor duración, atención no farmacológica u opciones más recientes de orexina con perfiles de seguridad más limpios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: El Dominio Farmacológico Enfrenta la Disrupción Digital

El segmento farmacológico generó el 76,72% de los ingresos del mercado de tratamiento del insomnio en 2025, dado los hábitos de prescripción arraigados y las expectativas de alivio rápido de los síntomas. Los fármacos Z no benzodiazepínicos y las benzodiazepinas tradicionales comprendieron la mayoría de las prescripciones, pero los antagonistas de los receptores de orexina capturaron una porción creciente tras múltiples aprobaciones en 2024-2025. Las soluciones no farmacológicas, lideradas por la TCC-I digital, registraron el crecimiento más rápido a una CAGR del 5,39%, reflejando la aceptación de los pagadores y la preferencia de los consumidores por opciones no farmacológicas. Los productos de venta libre, incluido el cannabidiol, atrajeron a usuarios que se automedicaban y reportaron una mejora del 62,9% en la calidad del sueño.

Los modelos de atención convergentes ahora combinan medicamentos con aplicaciones de coaching del sueño, monitorización remota y estímulos conductuales para optimizar la adherencia. Las terapéuticas digitales con prescripción aprobadas por la FDA validan el reembolso y sientan las bases para regímenes híbridos que mejoran la eficacia a largo plazo. Las empresas con plataformas integradas aprovechan flujos de ingresos duales mientras fortalecen los paquetes de evidencia del mundo real exigidos por los pagadores. El cambio implica una competencia creciente en resultados holísticos en lugar de distinciones a nivel molecular, recompensando a las empresas que combinan farmacología con tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Insomnio: Los Casos Comórbidos Impulsan el Crecimiento

El insomnio primario generó el 61,88% de los ingresos de 2025, aunque crece más lentamente que el insomnio comórbido, que se prevé que se expanda a una CAGR del 5,98% y amplíe su contribución al tamaño del mercado de tratamiento del insomnio hasta 2031. La multimorbilidad que involucra depresión, ansiedad y enfermedades cardiovasculares requiere estrategias de gestión coordinadas y favorece los medicamentos con mínimas responsabilidades de interacción, como los antagonistas de orexina. La expansión de la ficha técnica del suvorexant en 2025 para la demencia de Alzheimer elevó las oportunidades específicas de la enfermedad e impulsó la investigación en comorbilidades neurodegenerativas.

Las terapéuticas digitales capaces de abordar tanto el insomnio como los trastornos del estado de ánimo subyacentes a través de módulos específicos fortalecen la propuesta de valor para la atención integrada. Las aseguradoras reembolsan cada vez más las soluciones combinadas que tratan las causas raíz, fomentando las asociaciones con los sistemas de salud. A medida que la atención sanitaria avanza hacia el reembolso basado en resultados, los casos comórbidos se convierten en un palanca de crecimiento estratégico dada su mayor carga económica global.

Por Grupo de Edad del Paciente: El Segmento Adulto Lidera, el Pediátrico Muestra Potencial

Los adultos de entre 18 y 64 años representaron el 56,13% de los ingresos de 2025, respaldados por el estrés laboral y los beneficios del empleador que facilitan el acceso al tratamiento. La participación del mercado de tratamiento del insomnio entre los pacientes geriátricos está aumentando debido al envejecimiento demográfico, pero las complejidades de dosificación y el riesgo de caídas requieren formulaciones diferenciadas. El segmento pediátrico, aunque representa menos del 10% de las prescripciones actuales, se proyecta que registre una CAGR del 5,83% a medida que los médicos reconocen el impacto del desarrollo de la pérdida crónica de sueño. Los ensayos en curso de daridorexant en adolescentes podrían desbloquear el etiquetado pediátrico y ampliar el alcance terapéutico.

Los dispositivos portátiles atraen a todos los grupos de edad, pero tienen un potencial particular para adolescentes y adultos jóvenes acostumbrados a los ecosistemas de salud móvil. Para los adultos mayores, la dosificación simplificada y los perfiles de seguridad claros siguen siendo decisivos. Los participantes del mercado que adaptan las formas de administración —suspensiones líquidas, comprimidos de baja dosis o masticables— están en posición de construir una fortaleza de franquicia temprana en los segmentos pediátricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Atención: Dominio Ambulatorio, Aceleración de la Atención Domiciliaria

Las clínicas ambulatorias y los centros de atención ambulatoria generaron el 63,27% de los ingresos de 2025, ya que la mayoría de las evaluaciones y prescripciones de insomnio ocurren en entornos comunitarios. La demanda hospitalaria de pacientes internados se limita a casos graves, comórbidos o postoperatorios. La atención domiciliaria habilitada por telesalud es el canal de más rápido crecimiento con una CAGR del 6,14%, respaldada por la cobertura de los pagadores para la TCC-I virtual y la monitorización remota. Los dispositivos portátiles de oximetría nocturna aprobados por la FDA permiten a los médicos ajustar las dosis sin visitas presenciales, reduciendo costos y adaptándose a la preferencia del paciente por la atención domiciliaria.

Las clínicas del sueño mantienen un papel para la polisomnografía y el diagnóstico diferencial complejo. Sin embargo, a medida que las aseguradoras limitan los reembolsos para las pruebas en laboratorio, las clínicas se diversifican hacia el coaching virtual por suscripción y la venta de dispositivos. Los proveedores que suministran ecosistemas integrados de hardware y software a clínicas y pacientes capturan valor a lo largo del continuo de atención.

Análisis Geográfico

El liderazgo de América del Norte se basa en sofisticados sistemas de pagadores, la integración del bienestar en el ámbito laboral y la postura favorable de la FDA hacia las terapéuticas digitales. América del Norte representó el 37,64% de los ingresos de 2025. Medicare cubre estudios clave del sueño, pero aún excluye la polisomnografía para el insomnio crónico, fomentando la adopción de estudios domiciliarios de menor costo. Europa ofrece un crecimiento fiable pero más lento; la Agencia Europea de Medicamentos aprobó el daridorexant pero rechazó el ramelteon, lo que refleja estrictos estándares de evidencia. Persisten brechas de adopción, con benzodiazepinas frecuentemente sobreprescritas a pesar de los límites de las directrices.

Asia-Pacífico supera a otras regiones con una CAGR del 6,63%; el lanzamiento del lemborexant en China en 2025 y el ensayo de Fase 3 en curso del daridorexant en Corea del Sur ejemplifican el rápido movimiento regulatorio. La temprana adopción de agentes de orexina en Japón demuestra una alta receptividad médica, mientras que la expansión de la telesalud en Australia amplía el acceso en zonas rurales. Los productos de cannabinol, legales desde 2020 en Japón, presentan un mercado paralelo de venta libre y obligan a las marcas de prescripción a diferenciarse en datos clínicos. América del Sur y Oriente Medio siguen siendo mercados incipientes, pero invierten en infraestructura diagnóstica, posicionándolos para un crecimiento a largo plazo superior al promedio. Las multinacionales cultivan alianzas locales de genéricos para navegar las complejidades de precios y distribución en estas regiones.

Panorama Competitivo

El mercado de tratamiento del insomnio alberga marcas farmacéuticas establecidas, empresas emergentes de terapéuticas digitales y una creciente cohorte de genéricos, lo que resulta en una fragmentación moderada. La actividad reciente de fusiones y adquisiciones, si bien ofrece escala, se correlaciona con una probabilidad un 24,3% mayor de escasez de medicamentos, destacando la resiliencia de la cadena de suministro como palanca competitiva. Los innovadores despliegan gestión del ciclo de vida —nuevos formatos de administración, paquetes combinados, programas de distribución limitada con estrategias de gestión de riesgos— para compensar la pérdida de exclusividad.

La integración tecnológica distingue a los líderes. Eisai e Idorsia Ltd incorporan compatibilidad con dispositivos portátiles en aplicaciones de apoyo al paciente, mientras que Big Health y Somryst aprovechan plataformas digitales de prescripción que vinculan a médicos, pagadores y pacientes. El éxito de Xywav de Jazz Pharmaceuticals ilustra el impacto comercial de las reformulaciones que abordan la ingesta de sodio mientras mantienen la eficacia. Los participantes genéricos apuntan a los próximos vencimientos de fármacos Z y agonistas de receptores de melatonina, aumentando la competencia de precios.

Las oportunidades de espacio en blanco abarcan indicaciones pediátricas, trastornos neurodegenerativos comórbidos y fenotipificación impulsada por inteligencia artificial. Las empresas capaces de combinar hardware, software y terapéuticas en una única solución reembolsable obtienen ventaja estratégica a medida que los pagadores pivotan hacia marcos basados en valor.

Líderes de la Industria del Tratamiento del Insomnio

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Ltd.

Merck & Co.

Electromedical Products International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Eisai obtuvo la aprobación china para DAYVIGO, abriendo el acceso a 172,5 millones de adultos.

- Julio de 2024: Cosette Pharmaceuticals adquirió las marcas Ambien, garantizando la continuidad ante la presión de los genéricos.

Alcance del Informe Global del Mercado de Tratamiento del Insomnio

Según el alcance del informe, el insomnio es un trastorno del sueño con uno o más síntomas que pueden incluir fatiga, incapacidad para concentrarse, mala memoria, alteraciones del estado de ánimo, somnolencia diurna y baja motivación o energía. El mercado de tratamiento del insomnio está segmentado por tipo de tratamiento, canal de distribución y geografía. Según el tipo de tratamiento, el mercado está segmentado en medicamentos y dispositivos. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y otros canales de distribución. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Tratamiento Farmacológico | Medicamentos con Prescripción | No Benzodiazepinas (Fármacos Z) |

| Benzodiazepinas | ||

| Antagonistas de los Receptores de Orexina | ||

| Agonistas de los Receptores de Melatonina | ||

| Antidepresivos y Otros | ||

| Medicamentos de Venta Libre | ||

| Tratamiento No Farmacológico | Terapia Cognitivo-Conductual | |

| Terapia Basada en Dispositivos |

| Insomnio Primario |

| Insomnio Comórbido |

| Pediátrico (0-17 años) |

| Adultos (18-64 años) |

| Geriátrico (≥65 años) |

| Paciente Hospitalizado |

| Clínicas del Sueño y Centros Especializados |

| Atención Ambulatoria / Consulta Externa |

| Atención Domiciliaria / Autoadministración |

| América del Norte | Estados Unidos |

| México | |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tratamiento (Valor) | Tratamiento Farmacológico | Medicamentos con Prescripción | No Benzodiazepinas (Fármacos Z) |

| Benzodiazepinas | |||

| Antagonistas de los Receptores de Orexina | |||

| Agonistas de los Receptores de Melatonina | |||

| Antidepresivos y Otros | |||

| Medicamentos de Venta Libre | |||

| Tratamiento No Farmacológico | Terapia Cognitivo-Conductual | ||

| Terapia Basada en Dispositivos | |||

| Por Tipo de Insomnio (Valor) | Insomnio Primario | ||

| Insomnio Comórbido | |||

| Por Grupo de Edad del Paciente (Valor) | Pediátrico (0-17 años) | ||

| Adultos (18-64 años) | |||

| Geriátrico (≥65 años) | |||

| Por Entorno de Atención / Servicio (Valor) | Paciente Hospitalizado | ||

| Clínicas del Sueño y Centros Especializados | |||

| Atención Ambulatoria / Consulta Externa | |||

| Atención Domiciliaria / Autoadministración | |||

| Por Geografía (Valor) | América del Norte | Estados Unidos | |

| México | |||

| Canadá | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de tratamiento del insomnio?

Está valorado en USD 3,95 mil millones en 2026 con una previsión de alcanzar USD 5,07 mil millones en 2031.

¿Qué categoría de tratamiento está creciendo más rápido?

Las opciones no farmacológicas, lideradas por la TCC-I digital, se están expandiendo a una CAGR del 5,39% hasta 2031.

¿Por qué se consideran los antagonistas de los receptores de orexina un avance?

Mejoran la arquitectura del sueño sin la dependencia similar a las benzodiazepinas, impulsando una rápida adopción tras las recientes aprobaciones globales.

¿Qué región se proyecta que muestre el mayor crecimiento?

Asia-Pacífico está preparada para registrar una CAGR del 6,63% a medida que aumentan la concienciación y el gasto en atención sanitaria.

¿Cómo influyen los empleadores en la demanda de terapias para el insomnio?

Aproximadamente el 25% de los grandes empleadores financia ahora programas de salud del sueño, impulsando tanto los volúmenes de prescripción como los de terapia digital.

¿Qué papel desempeñan los dispositivos portátiles en el manejo del insomnio?

Los dispositivos inteligentes proporcionan datos continuos del sueño que respaldan la dosificación personalizada y la monitorización remota, mejorando los resultados del tratamiento.

Última actualización de la página el: