Tamaño y Participación del Mercado de Circuitos Impresos del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

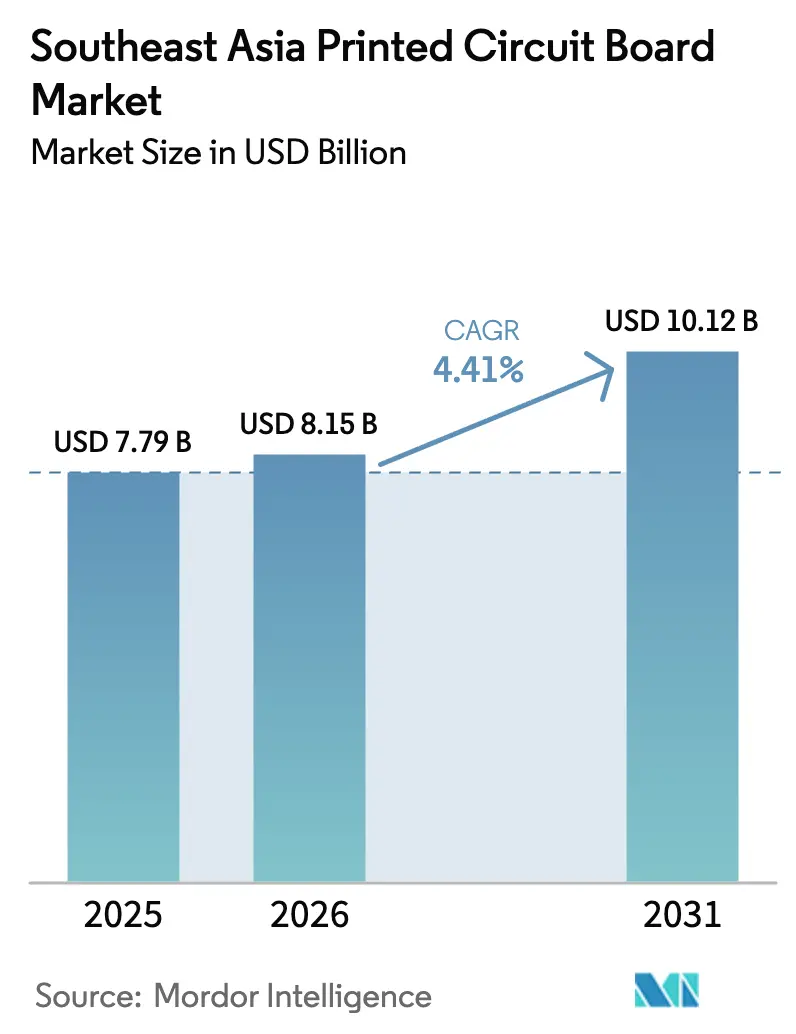

| Tamaño del mercado en el año base (2025) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos del Sudeste Asiático por Mordor Intelligence

El Mercado de Circuitos Impresos del Sudeste Asiático fue valorado en USD 7.790 millones en 2025 y se espera que crezca desde USD 8.150 millones en 2026 hasta alcanzar USD 10.120 millones en 2031, a una CAGR del 4,41% durante el período de pronóstico (2026-2031). Tailandia domina la producción actual porque más de 60 fabricantes de placas taiwaneses y chinos continentales trasladaron capacidad de capas altas e HDI al país entre 2023 y 2025, mientras que Vietnam está preparada para registrar la expansión más dinámica a medida que las marcas globales de electrónica construyen líneas de circuitos flexibles y sustratos dentro de sus clústeres industriales del norte. El traslado de la fabricación de placas base para servidores e inteligencia artificial desde China continental, el despliegue acelerado de redes 5G independientes que requieren laminados de RF de baja pérdida, y los crecientes programas de electrificación automotriz que incorporan placas de cobre pesado en los trenes de transmisión de motocicletas. El comportamiento competitivo está cambiando a medida que los líderes taiwaneses de sustratos compiten con los titulares japoneses por contratos de servidores de inteligencia artificial, los campeones locales adoptan procesos semiaditivos modificados para cumplir con anchos de traza de 15 µm, y los proveedores occidentales aprovechan sus credenciales de calidad para defender nichos de radar y ADAS. En conjunto, estas tendencias posicionan al mercado de PCB del Sudeste Asiático como una alternativa estratégica a las cadenas de suministro de Asia Oriental, en lugar de ser simplemente un centro de ensamblaje de arbitraje de costos.

Conclusiones Clave del Informe

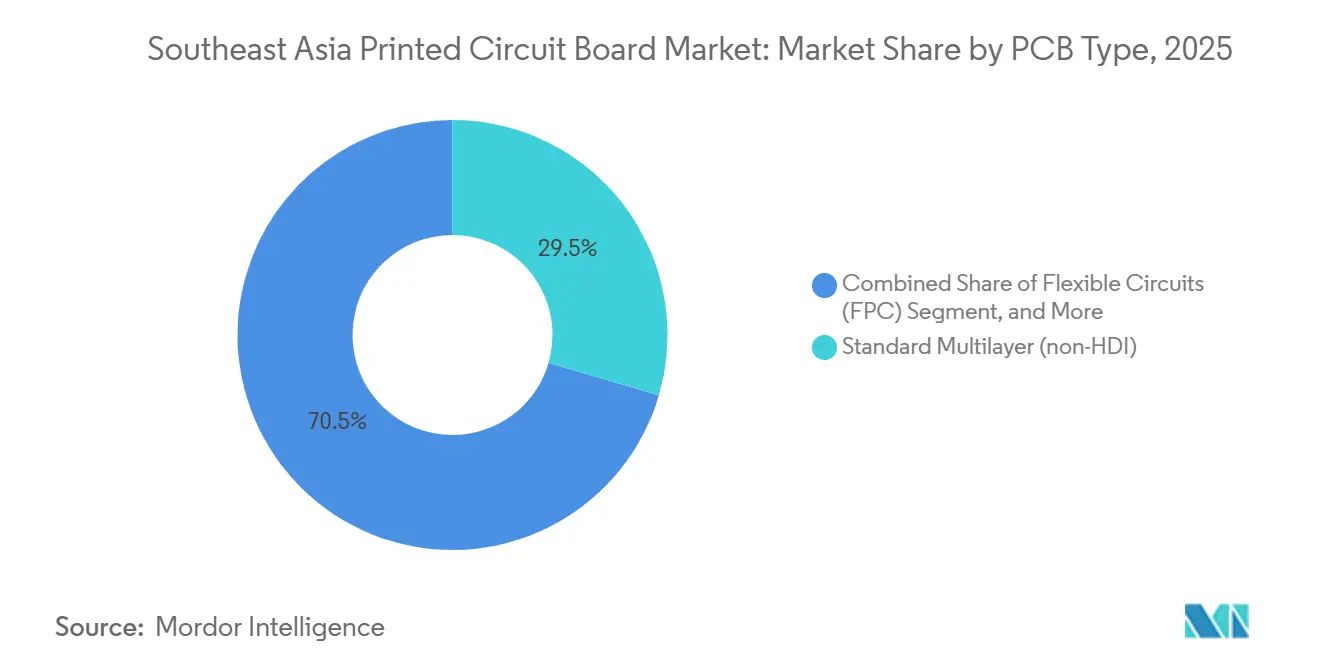

- Por tipo de PCB, las placas multicapa estándar no HDI capturaron el 29,53% de la participación en ingresos en 2025; se proyecta que los circuitos flexibles se expandan a una CAGR del 5,23% hasta 2031.

- Por material de sustrato, el FR-4 de vidrio-epoxi representó el 43,19% de la participación del mercado de PCB del Sudeste Asiático en 2025, mientras que se prevé que los laminados de alta velocidad y baja pérdida registren la CAGR más rápida del 5,46% hasta 2031.

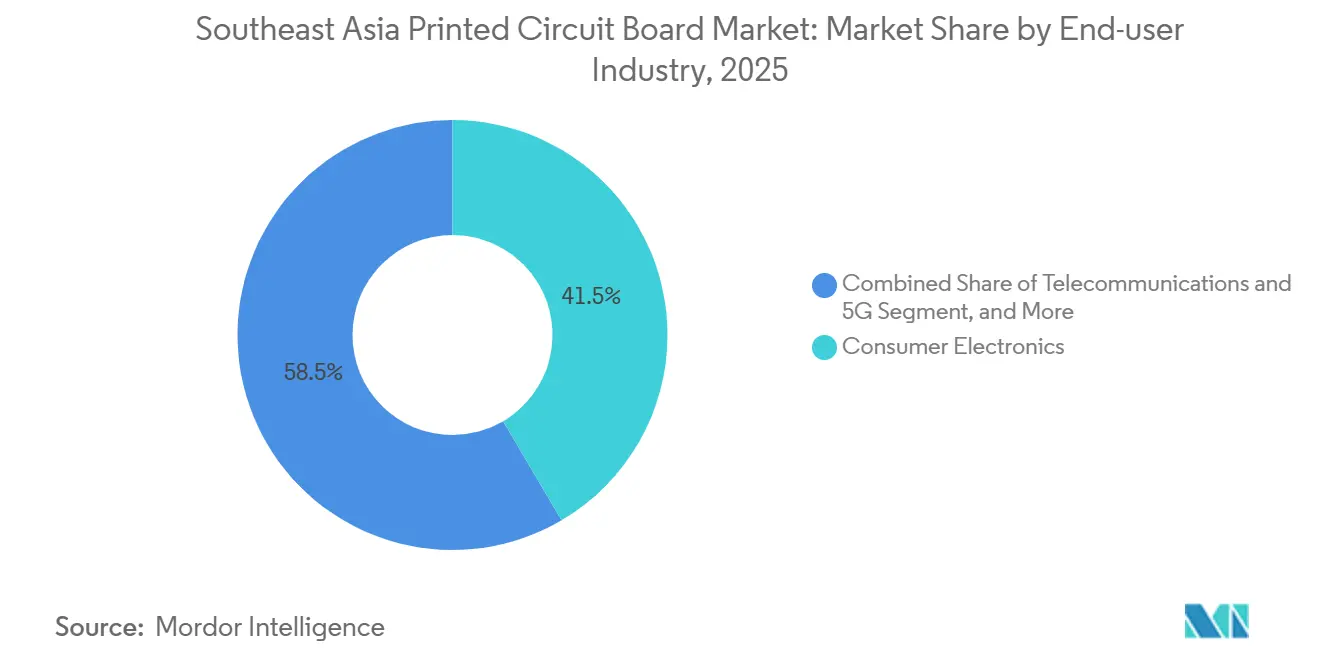

- Por industria de usuario final, la electrónica de consumo lideró la demanda con una participación del 41,53% en 2025; se espera que las telecomunicaciones y la infraestructura 5G registren la CAGR más alta del 5,72% hasta 2031.

- Por país, Tailandia representó el 33,32% de la participación de mercado en 2025, mientras que se proyecta que Vietnam crezca a una CAGR del 5,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Centros de Ensamblaje de Electrónica de Consumo y Teléfonos Inteligentes | +1.2% | Tailandia, Vietnam, Malasia, con efectos secundarios en Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura 5G y la Fabricación de Equipos de Telecomunicaciones | +1.4% | Tailandia, Vietnam, Singapur, Malasia | Mediano plazo (2-4 años) |

| Electrificación del Sector Automotriz Incluidas las Motocicletas | +0.9% | Indonesia, Tailandia, Vietnam, demanda emergente en Malasia y Filipinas | Largo plazo (≥ 4 años) |

| Adopción de Tecnologías de Interconexión de Alta Densidad y Empaquetado Avanzado | +1.1% | Tailandia, Vietnam, Singapur, Malasia | Mediano plazo (2-4 años) |

| Traslado de Líneas Avanzadas de PCB para Servidores e Inteligencia Artificial desde China | +1.3% | Tailandia y Vietnam como núcleo, beneficios secundarios para Malasia | Corto plazo (≤ 2 años) |

| Auditorías de Sostenibilidad de los Fabricantes de Equipos Originales que Impulsan Procesos de PCB de Bajo Carbono | +0.7% | Tailandia, Vietnam, Malasia, cadenas de suministro multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Centros de Ensamblaje de Electrónica de Consumo y Teléfonos Inteligentes

El Sudeste Asiático representó el 41,53% de la demanda de PCB para electrónica de consumo en 2025, y el cambio del ensamblaje final a la fabricación local de componentes se está acelerando. Malasia aseguró más de USD 100.000 millones en compromisos de semiconductores, liderados por la planta de memoria de alto ancho de banda de Micron por USD 7.000 millones, lo que genera una demanda cautiva de sustratos. Vietnam alberga el centro de investigación y desarrollo de inteligencia artificial de Qualcomm y la línea OLED de Samsung Display por USD 3.000 millones, comprimiendo los plazos de entrega de circuitos flexibles a menos de 2 semanas. Filipinas reorientó sus operaciones del empaque y prueba hacia operaciones con capacidad de sustrato tras obtener compromisos por USD 1.100 millones en 2024. Indonesia se sumó con la planta de Infineon en Batam por IDR 5,4 billones (USD 337 millones), señalando un amplio ascenso regional en la cadena de valor. El resultado es un avance anual del 5,23% para los circuitos flexibles que supera el crecimiento general del mercado.

Expansión de la Infraestructura 5G y la Fabricación de Equipos de Telecomunicaciones

Los PCB de telecomunicaciones están en camino de alcanzar una CAGR del 5,72% hasta 2031, impulsados por núcleos independientes y radios Open RAN que requieren laminados de RF con factores de disipación inferiores a 0,003. Singapur alcanzó la cobertura 5G a nivel nacional en 2025, con cada radio de pequeña celda consumiendo hasta seis decímetros de laminado de alta frecuencia. La subasta de espectro de Tailandia en 2024 impulsó a los fabricantes de placas con doble certificación ISO 9001 e IATF 16949 a agregar líneas de estaciones base. El despliegue de ondas milimétricas en Vietnam impulsa la fábrica de Meiko por USD 340 millones a turnos de 24 horas. Rogers RO4350B y Panasonic Megtron 6, con precios de 3,5 a 3,8 veces el FR-4, crecieron un 5,46% porque los conmutadores de hiperescala no pueden aceptar una pérdida de inserción de 0,5-1 dB. Los contratos de suministro de laminados a varios años ahora fijan el precio y la asignación antes de los picos de demanda.

Electrificación del Sector Automotriz Incluidas las Motocicletas

La hoja de ruta de Indonesia tiene como objetivo 3,1 millones de motocicletas eléctricas anuales para 2035, lo que requiere PCB de gestión de baterías y controladores de motores clasificados para temperaturas de unión de 125 °C y 50.000 horas de operación. Los estándares de alta eficiencia de Tailandia requieren placas de núcleo metálico, lo que impulsa acuerdos con proveedores japoneses. VinFast de Vietnam está instalando 40.000 cargadores de corriente continua que utilizan placas de cobre pesado clasificadas para 150 A continuos. Fieldman EV y EP Manufacturing de Malasia comprometieron MYR 1.100 millones (USD 256 millones) en componentes para vehículos eléctricos, ampliando su capacidad de producción certificada con IATF 16949. Estos proyectos añaden 0,9 puntos porcentuales a la CAGR regional e impulsan inversiones en capacidad de rígido-flexible y cobre pesado.

Adopción de Tecnologías de Interconexión de Alta Densidad y Empaquetado Avanzado

Los servidores de inteligencia artificial requieren interposers orgánicos con densidades de vías superiores a 10.000 cm⁻². El complejo de Zhen Ding Technology en Rayong por USD 2.000 millones se centra en HDI de cualquier capa de 18 capas o más, convirtiendo a Tailandia en un nodo regional de empaquetado avanzado. La escasez de película ABF de Ajinomoto impulsó a los fabricantes de equipos originales a calificar sustitutos de resina BT, acelerando la localización de sustratos. Samsung Electro-Mechanics, Ibiden y Shinko están escalando líneas FC-BGA en Malasia y Singapur para plantas de módulos coubicadas. Unimicron y Nan Ya PCB implementan procesos semiaditivos modificados que reducen el desperdicio de cobre en un 40% y logran líneas de 15 µm. Esta evolución contribuye 1,1 puntos porcentuales al crecimiento y difumina la línea entre el empaquetado y la fabricación de PCB.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y la Resina Epoxi | -0.8% | Tailandia, Vietnam, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para la Fabricación de HDI | -0.6% | Tailandia, Vietnam, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Restricciones Intermitentes de Suministro de Energía y Agua en Parques Industriales Emergentes | -0.4% | Indonesia, Filipinas, zonas secundarias en Vietnam | Corto plazo (≤ 2 años) |

| Objetivos de Carbono de Alcance 3 Impuestos por los Fabricantes de Equipos Originales que Elevan los Costos de Cumplimiento para las Pequeñas y Medianas Empresas | -0.5% | Indonesia, Filipinas, fabricantes tailandeses más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y la Resina Epoxi

El cobre subió un 21% entre el cuarto trimestre de 2024 y el cuarto trimestre de 2025, elevando los costos de materiales de PCB entre 3 y 5 puntos porcentuales porque los contratos fijan precios solo por 90-180 días. La resina epoxi subió entre un 8% y un 12% en el primer semestre de 2025 en medio de escasez de bisfenol A, y los grados de bajo cloro cuestan una prima adicional del 15-20%. Las pequeñas y medianas empresas rara vez cubren futuros, por lo que los márgenes se comprimen o los precios al cliente se renegocian a mitad de plazo, socavando la confianza. Las empresas más grandes recuperan chatarra de mayor calidad, pero la mayoría de los productores trasladan los recargos, frenando los planes de gasto de capital. Esta restricción resta 0,8 puntos porcentuales al crecimiento a corto plazo hasta que los mercados de materias primas se estabilicen.

Escasez de Mano de Obra Calificada para la Fabricación de HDI

El Corredor Económico del Este de Tailandia cuenta con menos de 2.000 ingenieros certificados para tareas de HDI, lo que eleva los salarios entre un 12% y un 18% por año y desencadena batallas de captación de talento. La asociación de Vietnam con Meiko forma solo 500 estudiantes al año, mientras que se espera una necesidad de 4.000 técnicos para 2028. El Centro de Desarrollo de Habilidades de Penang en Malasia ofrece cursos IPC pero carece de módulos específicos de HDI, extendiendo la incorporación de tres a nueve meses. Los estándares de formación profesional para la fabricación de PCB en Filipinas siguen sin desarrollarse, retrasando su avance más allá del ensamblaje. Las inversiones en automatización ayudarán, pero las brechas de capacidad recortan 0,6 puntos porcentuales de la CAGR a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Lideran un Cambio Estructural

Los circuitos flexibles avanzaron a un ritmo anual del 5,23% y están preparados para superar al mercado más amplio de circuitos impresos del Sudeste Asiático hasta 2031. Los dispositivos portátiles, los teléfonos inteligentes plegables y las pantallas de vehículos dependen de placas de poliimida clasificadas para más de 100.000 ciclos de flexión, reforzando la demanda a pesar de una prima de costo de 2,5 veces. En contraste, las placas multicapa estándar no HDI retuvieron el 29,53% de los ingresos de 2025, ancladas por decodificadores y controladores LED sensibles al costo, aunque su participación está disminuyendo a medida que los fabricantes de equipos originales adoptan módulos de sistema en paquete que reducen el área de la placa hasta en un 40%. Por lo tanto, se proyecta que el tamaño del mercado de circuitos impresos del Sudeste Asiático para circuitos flexibles crezca más rápido que las placas rígidas de uso general, una trayectoria respaldada por los rápidos ciclos de renovación de la electrónica de consumo y la proximidad a los centros de ensamblaje.

Las placas de interconexión de alta densidad mantienen el ritmo de la expansión general, ya que cada nuevo procesador de teléfono inteligente de 3 nm requiere enrutamiento de escape a un paso de 40 µm. Los sustratos de circuitos integrados, aunque contabilizados por separado en algunas estadísticas de la industria, están desbordándose hacia las fábricas de PCB a medida que los servidores de inteligencia artificial estandarizan en planos traseros HDI de cualquier capa emparejados con BGA de chip invertido. Sin embargo, la escasez de película ABF de Ajinomoto limita el suministro a corto plazo, lo que obliga a los operadores de hiperescala a precalificar alternativas de resina BT. Las placas rígido-flexibles continúan penetrando en los tableros de instrumentos automotrices y las sondas médicas porque reemplazan conectores y reducen la mano de obra de ensamblaje. Mientras tanto, las placas de cobre pesado y núcleo metálico sirven a inversores industriales e iluminación LED, ilustrando cómo los requisitos de nicho sostienen carteras de múltiples productos dentro del mercado de PCB del Sudeste Asiático.

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Terreno

El FR-4 de vidrio-epoxi representó el 43,19% del consumo de 2025, la mayor participación del mercado de circuitos impresos del Sudeste Asiático, gracias a décadas de familiaridad con el proceso y un grupo de proveedores competitivo. Sin embargo, se espera que los laminados de alta velocidad y baja pérdida, como Rogers RO4350B y Panasonic Megtron 6, crezcan un 5,46% anualmente, ya que los conmutadores de 800 Gbps y las radios de ondas milimétricas requieren factores de disipación inferiores a 0,003. Estos materiales cuestan entre 3,5 y 3,8 veces el precio del FR-4 estándar, pero sus beneficios eléctricos superan la prima de precio en hardware premium de centros de datos y telecomunicaciones. Por lo tanto, la participación del mercado de PCB del Sudeste Asiático para sustratos de alta velocidad se expandirá incluso cuando el FR-4 mantenga el liderazgo en volumen en dispositivos de uso general.

La poliimida sigue siendo indispensable para construcciones flexibles y rígido-flexibles, mientras que las resinas de empaquetado BT y ABF enfrentan cuellos de botella de capacidad que reflejan restricciones químicas aguas arriba. Para mantener los márgenes, los fabricantes implementan procesos semiaditivos modificados y láminas de cobre de baja rugosidad para compensar el desperdicio generado por ciclos de prensado más ajustados. Al mismo tiempo, los fabricantes de equipos originales requieren laminados libres de halógenos para cumplir con las normas RoHS y REACH, elevando las primas de materiales en otro 8-12% mientras reducen los riesgos de eliminación aguas abajo. Los sustratos de núcleo metálico y cerámicos llenan nichos térmicos en electrónica de potencia y módulos frontales de RF, añadiendo la diversidad necesaria a las carteras de materiales a medida que el mercado de circuitos impresos del Sudeste Asiático madura.

Por Industria de Usuario Final: Las Telecomunicaciones Superan a la Electrónica de Consumo

La electrónica de consumo aún consumió el 41,53% de la participación de mercado en 2025, pero la infraestructura de telecomunicaciones está en camino de alcanzar una CAGR del 5,72% y reducirá la brecha para 2031. Cada radio Open RAN cuenta con hasta seis decímetros de laminado de alta frecuencia con impedancia mantenida dentro de ±5%, una especificación que impulsa la adopción de materiales de baja pérdida muy por encima de los volúmenes de teléfonos inteligentes. Al mismo tiempo, los operadores de centros de datos están instalando aceleradores NVIDIA H100 y AMD MI300, cada uno de los cuales requiere portadores HDI de cualquier capa y múltiples sustratos de chip invertido, intensificando la presión sobre el suministro de película ABF. Por lo tanto, el mercado de PCB del Sudeste Asiático que sirve a los bastidores de telecomunicaciones está creciendo más rápido que el mercado de dispositivos portátiles, y este cambio en la combinación sustenta las actualizaciones de plantas en Tailandia y Malasia.

La electrificación automotriz está generando nueva demanda de materiales rígido-flexibles y de cobre pesado a medida que Indonesia apunta a 3,1 millones de motocicletas eléctricas por año para 2035. Las placas de gestión de baterías deben soportar temperaturas de unión de 125 °C y ciclos de servicio de 50.000 horas, lo que impulsa un control de calidad más estricto e incentiva la certificación IATF 16949. La energía industrial, las imágenes médicas y los sistemas aeroespaciales juntos ocupan una porción manejable pero rentable porque exigen trazabilidad AS9100 y acuerdos de suministro a largo plazo. Como resultado, los proveedores se diversifican entre verticales para amortiguar las oscilaciones cíclicas en el mercado de circuitos impresos del Sudeste Asiático mientras capturan pedidos especializados de mayor margen.

Análisis Geográfico

Tailandia capturó el 33,32% de la participación de mercado en 2025 gracias al complejo de Zhen Ding Technology en Rayong por USD 2.000 millones, la expansión de Victory Giant Technology por USD 650 millones y una oleada de 60 fábricas taiwanesas y chinas continentales que buscan alivio arancelario. La exención fiscal de ocho años de la Junta de Inversiones comprime el período de recuperación de equipos de laminación secuencial e imágenes directas por láser, consolidando el liderazgo en multicapa y HDI. Sin embargo, el grupo de talento cuenta con menos de 2.000 ingenieros certificados, lo que impulsa una escalada salarial del 12-18% y acelera los desembolsos de capital para automatización. [1]Corredor Económico del Este, "Análisis del Mercado Laboral," eeco.or.th

Se prevé que Vietnam registre una CAGR del 5,58% hasta 2031, la más rápida del Sudeste Asiático, gracias a que Meiko Electronics agrega USD 540 millones en plantas de nueva construcción y el Acuerdo de Libre Comercio entre la Unión Europea y Vietnam elimina aranceles del 2,5-4% sobre placas chinas. [2]Comisión Europea, "Acuerdo de Libre Comercio entre la Unión Europea y Vietnam," ec.europa.eu La línea OLED de Samsung Display por USD 3.000 millones y el centro de investigación y desarrollo de inteligencia artificial de Qualcomm están atrayendo a proveedores de circuitos flexibles a Bac Ninh, comprimiendo los ciclos logísticos y reduciendo el capital de trabajo. Sin embargo, el país aún carece de suficientes técnicos especializados en HDI, por lo que la incorporación se extiende a nueve meses y restringe las rampas de capacidad a corto plazo.

Malasia atrajo más de USD 100.000 millones en compromisos de semiconductores, liderados por la planta de empaquetado de memoria de alto ancho de banda de Micron por USD 7.000 millones, la expansión de ensamblaje de Texas Instruments por MYR 5.000 millones (USD 1.170 millones) y la fábrica de obleas de X-Fab por RM 3.000 millones (USD 700 millones). [3]Autoridad de Desarrollo de Medios de Infocomunicaciones, "Estadísticas de Despliegue de Redes 5G," imda.gov.sg El Centro de Desarrollo de Habilidades de Penang certifica cursos IPC, pero los módulos específicos de HDI siguen ausentes, prolongando la puesta en marcha. Singapur se centra en líneas de empaquetado avanzado de nicho respaldadas por cobertura 5G a nivel nacional, mientras que Indonesia y Filipinas permanecen en etapas más tempranas de localización de sustratos debido a brechas de infraestructura y habilidades. En conjunto, estas dinámicas garantizan que el mercado de circuitos impresos del Sudeste Asiático se beneficie de la especialización geográfica mientras diversifica el riesgo de suministro alejándose de la dependencia de un solo país.

Panorama Competitivo

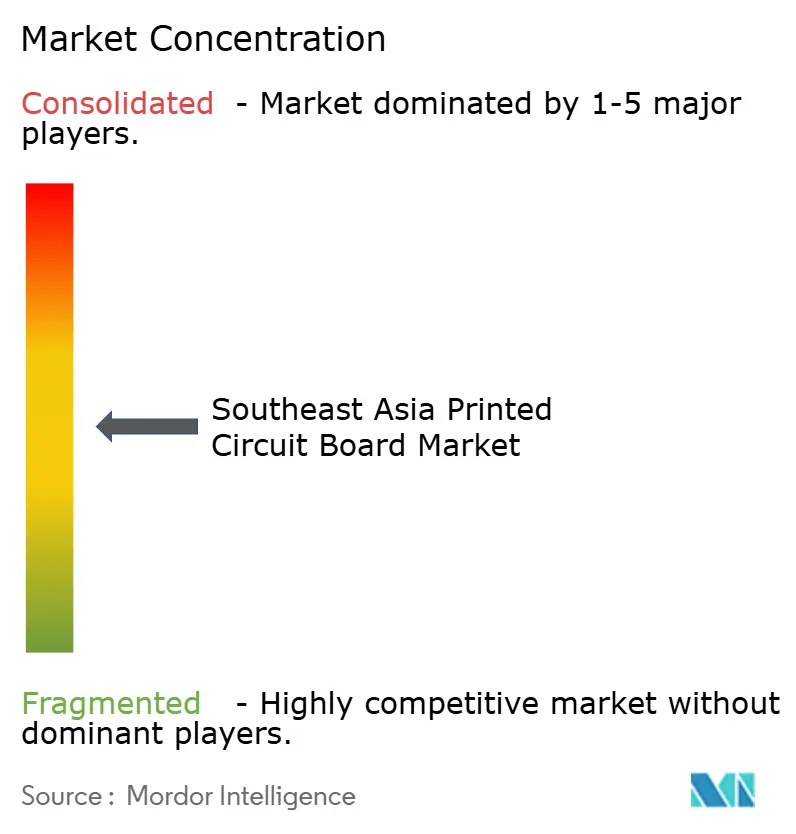

La competencia está moderadamente fragmentada. Los gigantes taiwaneses Unimicron, Zhen Ding Technology y Nan Ya PCB comparten pedidos de sustratos avanzados con rivales japoneses Meiko Electronics e Ibiden, en gran parte porque el cuello de botella de la película ABF de Ajinomoto obliga a los fabricantes de equipos originales a tener doble fuente con un puñado de proveedores calificados. Los actores locales como KCE Electronics de Tailandia y Vitrox de Malasia instalan inspección óptica automatizada y sistemas de imágenes directas por láser para cumplir con las reglas de diseño de menos de 75 µm exigidas por los clientes de centros de datos de hiperescala. Los grupos surcoreanos Samsung Electro-Mechanics y LG Innotek ampliaron la capacidad FC-BGA en Malasia y Vietnam para apoyar la producción de ensamblaje de teléfonos inteligentes y automotriz.

El fabricante occidental TTM Technologies reportó ingresos de USD 579,5 millones en el tercer trimestre de 2024, un aumento del 12,7% interanual, y aprovechó su sitio en Malasia para atender pedidos de radar automotriz y ADAS. [4]TTM Technologies, "Resultados del Tercer Trimestre de 2024," ttm.com AT&S registró EUR 1.320 millones (USD 1.410 millones) en ingresos en el primer semestre del año fiscal 2024-2025, anclado por sustratos móviles y automotrices, que tienen márgenes más altos. Los competidores más pequeños persiguen jugadas de nicho: Kingboard integra hacia atrás en laminados recubiertos de cobre, Flexium opera líneas flexibles de rollo a rollo para módulos de infoentretenimiento, y Suntak ofrece soluciones híbridas rígido-flexibles.

Desde 2023, el traslado de 60 fabricantes de placas chinos y taiwaneses ha reducido los plazos de entrega para pedidos estándar multicapa y HDI en Tailandia de 4 semanas a 2, lo que obliga a los titulares a igualar los tiempos de respuesta o ceder participación. Los líderes están apostando por la tecnología semiaditiva modificada que reduce el desperdicio de cobre en un 40%, mientras que los rezagados se aferran al grabado sustractivo, manteniendo un desperdicio del 30-40% en construcciones densas. El ciclo comprimido también permite a las instalaciones tailandesas cotizar amortiguadores de inventario entre un 3% y un 5% por debajo de las normas regionales, un ahorro que se traduce directamente en menores necesidades de capital de trabajo para los clientes de fabricantes de diseño original. Los distribuidores han respondido reposicionando almacenes centrales cerca de Rayong y Chonburi para que las entregas de prototipos el mismo día puedan ejecutarse dentro de un radio de 150 kilómetros de los principales clústeres de fabricación.

Líderes de la Industria de Circuitos Impresos del Sudeste Asiático

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Compeq Manufacturing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Zhen Ding Technology inició la producción de prueba en su planta de Rayong en Tailandia por USD 2.000 millones, añadiendo 1,2 millones de m² de capacidad HDI de cualquier capa destinada a módulos de servidores de inteligencia artificial.

- Diciembre de 2025: Meiko Electronics completó su fábrica de placas multicapa en Vietnam por USD 200 millones, poniendo en línea 600.000 m² de capacidad anual con doble certificación ISO 9001 e IATF 16949.

- Noviembre de 2025: Samsung Display confirmó una expansión OLED en Vietnam por USD 3.000 millones que requerirá 400.000 m² de circuitos flexibles anuales para 2028.

- Octubre de 2025: Micron Technology aumentó la producción de alto volumen en su planta de empaquetado de memoria de alto ancho de banda en Malasia por USD 7.000 millones, impulsando la calificación local de sustratos.

Alcance del Informe del Mercado de Circuitos Impresos del Sudeste Asiático

Los Circuitos Impresos son componentes esenciales utilizados para soportar mecánicamente y conectar eléctricamente componentes electrónicos a través de vías conductoras, pistas o trazas de señal. Se utilizan ampliamente en diversas industrias, incluidas la electrónica de consumo, la automotriz, las telecomunicaciones y la salud, entre otras.

El Informe del Mercado de Circuitos Impresos del Sudeste Asiático está Segmentado por Tipo de PCB (Multicapa Estándar, Rígido de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flexible y Otros Tipos de PCB), Material de Sustrato (Vidrio Epoxi, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaquetado y Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud y Médico, Aeroespacial y Defensa y Otras Industrias de Usuario Final) y País (Indonesia, Malasia, Filipinas, Singapur, Tailandia, Vietnam, Resto del Sudeste Asiático). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de Circuitos Integrados (Sustratos de Empaquetado) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Tipo de PCB | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad | |

| Circuitos Flexibles | |

| Sustratos de Circuitos Integrados (Sustratos de Empaquetado) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida | |

| Resinas de Empaquetado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final | |

| Por País | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda del mercado de circuitos impresos del Sudeste Asiático para 2031?

Se prevé que el mercado de circuitos impresos del Sudeste Asiático alcance USD 10.120 millones para 2031, creciendo a una CAGR del 4,41% desde 2026.

¿Qué tipo de placa se está expandiendo más rápidamente?

Los circuitos flexibles lideran el crecimiento con una CAGR del 5,23%, impulsados por la adopción de dispositivos portátiles, teléfonos plegables y pantallas de vehículos.

¿Por qué los laminados de baja pérdida están ganando participación?

Las radios 5G y los conmutadores de 800 Gbps necesitan factores de disipación inferiores a 0,003, por lo que materiales de alta velocidad como Rogers RO4350B están reemplazando al FR-4 en equipos de telecomunicaciones.

¿Qué hace de Vietnam la ubicación de más rápido crecimiento?

Los grandes proyectos de nueva construcción de Meiko Electronics, Samsung Display y el acceso libre de aranceles a la Unión Europea sustentan la CAGR geográfica del 5,58% de Vietnam.

¿Cómo están afrontando los proveedores los picos en el precio del cobre?

Los fabricantes más grandes cubren futuros y optimizan el desperdicio, mientras que las pequeñas y medianas empresas renegocian contratos o absorben márgenes más bajos, frenando el crecimiento en 0,8 puntos porcentuales.

¿En qué tecnologías están invirtiendo los líderes?

Los procesos semiaditivos modificados que crean trazas de 15 µm, la inspección óptica automatizada y las imágenes directas por láser son las principales áreas de enfoque para las actualizaciones de capacidad.

Última actualización de la página el: