Tamaño y Participación del Mercado de Entrega de Última Milla Intermedia en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

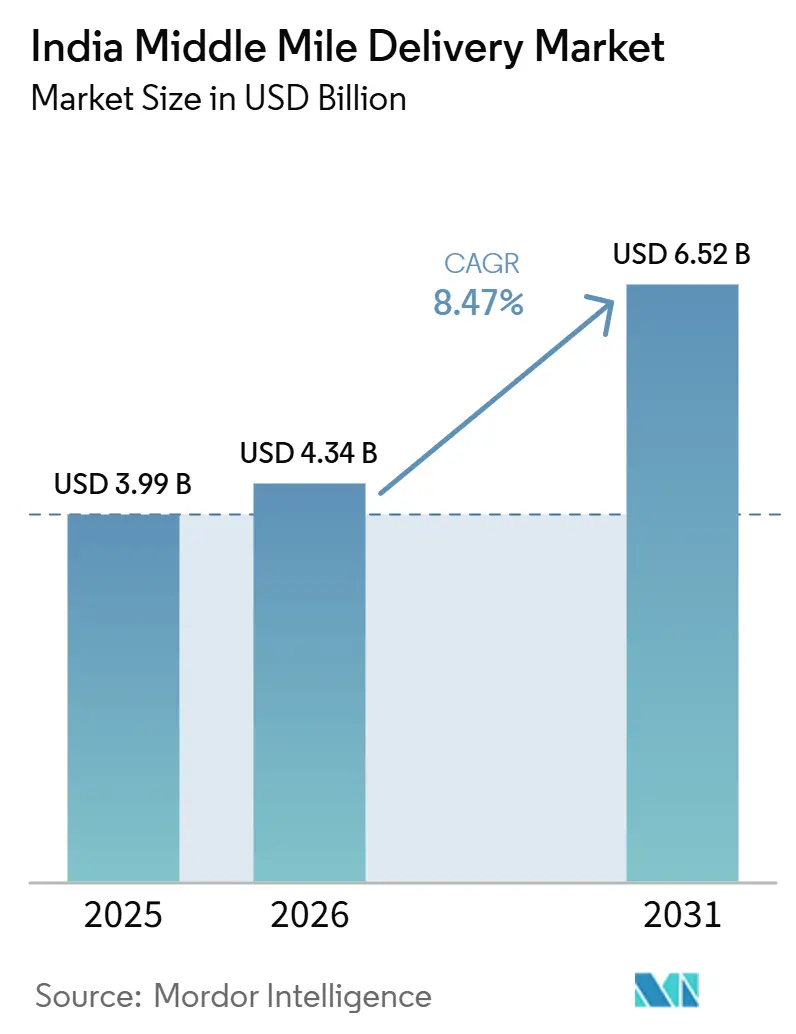

| Tamaño del mercado en el año base (2025) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Entrega de Última Milla Intermedia en India por Mordor Intelligence

El tamaño del mercado de entrega de última milla intermedia en India fue valorado en 3,99 mil millones de USD en 2025 y se estima que crecerá desde 4,34 mil millones de USD en 2026 hasta alcanzar 6,52 mil millones de USD para 2031, a una CAGR del 8,47% durante el período de pronóstico (2026-2031).

El mercado de entrega de última milla intermedia en India avanza impulsado por una amplia modernización logística que está reduciendo la fricción en el tránsito a lo largo de los principales corredores de carga y haciendo viable el movimiento organizado de mercancías para una base más amplia de expedidores. Los costos logísticos de India como proporción del PIB se redujeron al 7,97% en el ejercicio fiscal 2024, una disminución que se produjo junto con la expansión de la infraestructura, lo que sugiere una mayor eficiencia de la red en lugar de una demanda débil de carga. La implementación de la planificación vinculada a Gati Shakti, el uso más amplio de la Plataforma Unificada de Interfaz Logística y el desarrollo gradual de instalaciones multimodales están haciendo que la planificación de rutas, el seguimiento de carga y el despliegue de capacidad a nivel de corredor sean más predecibles. Esto está ampliando el mercado direccionable para los operadores organizados en la manufactura de MIPYMES, el movimiento de productos frescos y el comercio minorista directo al consumidor, donde los costos logísticos anteriormente absorbían demasiado del margen final. Los mismos cambios también están modificando la competencia, ya que los operadores con activos alineados a los corredores y un mejor control de la red están ganando terreno frente a los modelos que dependían principalmente de la obtención fragmentada de capacidad de transporte.

Conclusiones Clave del Informe

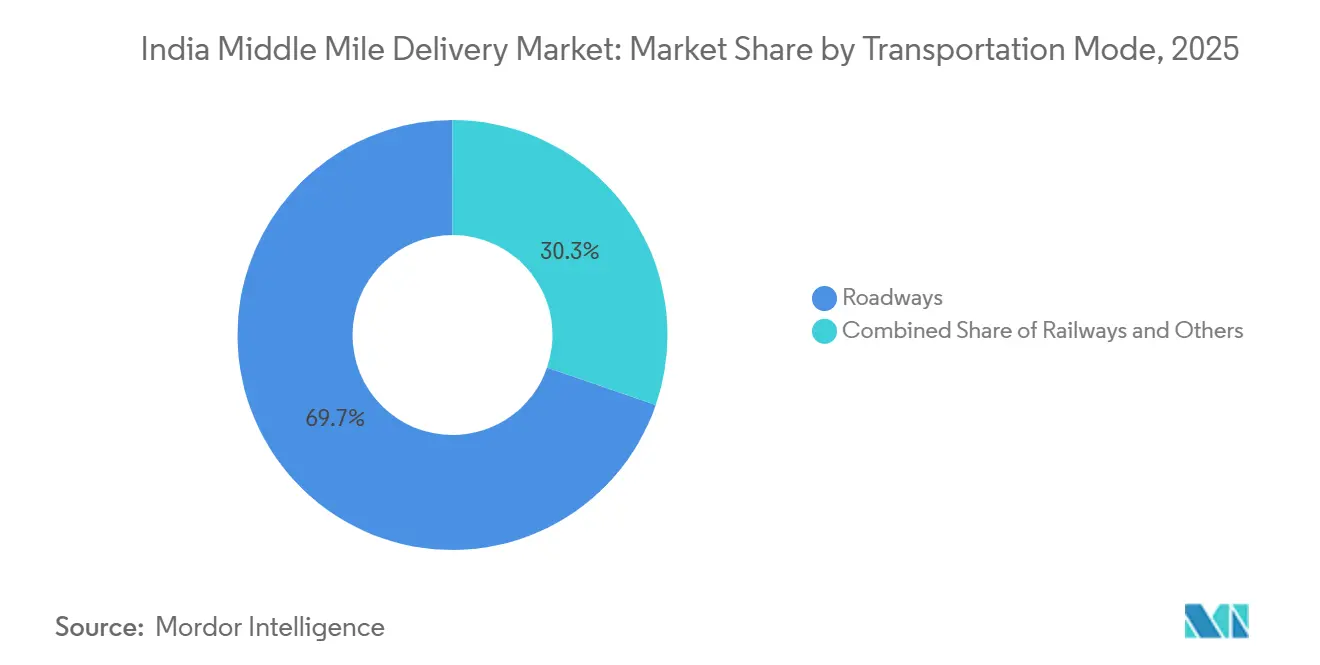

- Por modo de transporte, las carreteras lideraron con el 69,73% de la participación del mercado de entrega de última milla intermedia en India en 2025, mientras que las vías aéreas proyectan crecer a una CAGR del 10,10% hasta 2031.

- Por modelo de negocio, B2C representó el 72,03% del mercado de entrega de última milla intermedia en India en 2025, mientras que C2C registrará la CAGR más rápida del 10,22% hasta 2031.

- Por control de temperatura, los envíos sin control de temperatura representaron el 89,11% de la participación del mercado de entrega de última milla intermedia en India en 2025, mientras que la logística con control de temperatura se prevé que se expanda a una CAGR del 10,38% hasta 2031.

- Por destino, los envíos nacionales capturaron el 86,2% del tamaño del mercado de entrega de última milla intermedia en India en 2025, mientras que los envíos internacionales de última milla intermedia se espera que crezcan a una CAGR del 12,84% hasta 2031.

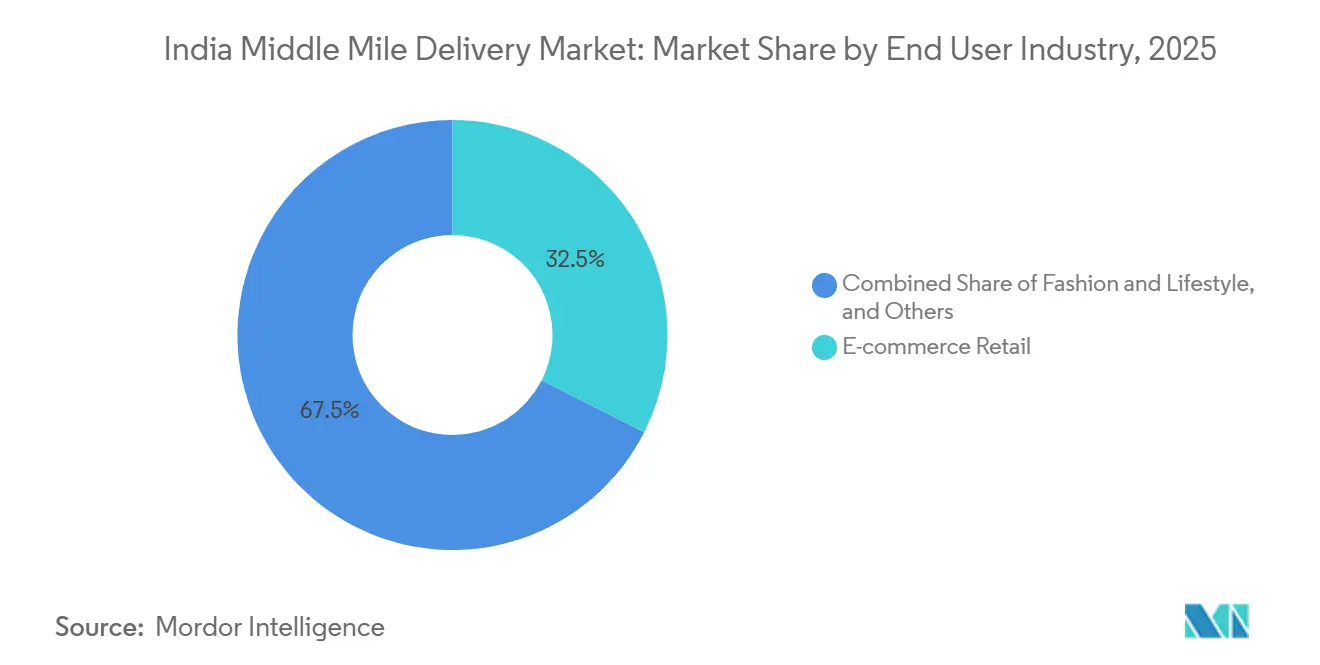

- Por industria de usuario final, el comercio electrónico minorista representó el 32,46% del tamaño del mercado de entrega de última milla intermedia en India en 2025, mientras que los suministros de salud y médicos proyectan avanzar a una CAGR del 10,70% hasta 2031.

- Por geografía, el Oeste representó el 30,1% de la participación del mercado de entrega de última milla intermedia en India en 2025, mientras que el Norte de India se prevé que crezca a una CAGR del 9,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla Intermedia en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Política Nacional de Logística e Impulso de Gati Shakti | +2.1% | A nivel nacional, con concentración temprana en los corredores DMIC y del Cuadrilátero Dorado | Largo plazo (≥ 4 años) |

| Auge de Envíos de Comercio Electrónico y Comercio Rápido | +2.0% | Nacional, con ganancias tempranas en ciudades metropolitanas y de Nivel 1 | Corto plazo (≤ 2 años) |

| Corredores Dedicados de Carga: Reducción del Costo y Tiempo de Tránsito Ferroviario | +1.2% | EDFC en el Norte y Este, WDFC desde el Norte y Oeste hasta JNPT | Mediano plazo (2-4 años) |

| Plataformas de Visibilidad y Optimización con IA e IoT | +0.7% | Nacional, con expansión hacia cadenas de suministro vinculadas al área APAC | Corto plazo (≤ 2 años) |

| Agregadores de Clústeres LTL de MIPYMES que Desbloquean Nuevos Volúmenes | +0.5% | Clústeres industriales de Nivel 2 y Nivel 3 en el Norte y Oeste de India | Mediano plazo (2-4 años) |

| Centros de Cadena de Frío Impulsados por Energías Renovables que Reducen el OPEX | +0.3% | Sur y Oeste de India, especialmente Andhra Pradesh y Maharashtra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Política Nacional de Logística e Impulso de Infraestructura Gati Shakti

El mercado de entrega de última milla intermedia en India se beneficia de un sistema de planificación que ahora vincula los corredores de transporte, los clústeres industriales y los nodos logísticos en un marco público coordinado. PM Gati Shakti integra 57 ministerios y más de 1.700 capas de datos, lo que permite la planificación de carga con una base espacial más sólida que las decisiones de corredor anteriores[1]Oficina de Información de Prensa, "Plan Maestro Nacional PM GatiShakti, 57 Ministerios Incorporados, más de 1.700 Capas de Datos," Gobierno de India, pib.gov.in. La Plataforma Unificada de Interfaz Logística conecta 44 sistemas gubernamentales y atiende a más de 1.700 empresas registradas, mejorando la visibilidad de la carga en tiempo real a través de los modos de transporte. Esto es relevante para las operaciones de última milla intermedia porque la planificación de rutas, los traspasos y la selección de corredores se vuelven más sencillos cuando la infraestructura y los sistemas de datos avanzan en la misma dirección. Los operadores que ubican centros y activos de transporte de larga distancia a lo largo de estos corredores designados probablemente mantendrán una ventaja de costos a medida que más parques multimodales e instalaciones vinculadas a corredores entren en pleno funcionamiento.

Auge de Envíos de Comercio Electrónico y Comercio Rápido

El mercado de entrega de última milla intermedia en India también se beneficia del hecho de que el movimiento de paquetes ahora ocurre en oleadas más grandes y frecuentes que hace unos años. El comercio electrónico y el comercio rápido están aumentando la necesidad de reabastecimiento repetido de centros, clasificación de ciclo corto y transferencias interurbanas que operan dentro de ventanas de servicio más ajustadas que el movimiento convencional de paquetes. Esto está cambiando la economía de la automatización porque los centros en ciudades secundarias ahora tienen suficiente densidad de paquetes para justificar una clasificación más rápida y horarios de transporte de larga distancia más regulares. También está modificando el diseño de la red, ya que la demanda se está desplazando más allá de las grandes metrópolis y obliga a los operadores a colocar capacidad más profundamente en los corredores de Nivel 2 y Nivel 3. Como resultado, el mercado ya no está impulsado únicamente por el crecimiento de los envíos, sino también por la necesidad de mover consignaciones más pequeñas y sensibles al tiempo a través de una red más densa.

Los Corredores Dedicados de Carga Reducen el Costo y Tiempo de Tránsito Ferroviario

El mercado de entrega de última milla intermedia en India está experimentando un cambio estructural en la economía modal, con el ferrocarril de carga dedicado convirtiéndose en una opción más sólida para los movimientos de larga distancia sensibles al tiempo. El corredor ferroviario dedicado occidental alcanzó el estado operativo completo el 31 de marzo de 2026, completando la conexión de 1.506 km entre JNPT y Dadri. Las velocidades de carga en el corredor son materialmente más altas que las de las vías convencionales de uso mixto, mejorando la confiabilidad del horario para la carga interurbana y haciendo que el ferrocarril sea más utilizable para las consignaciones que anteriormente permanecían en carretera. El servicio Camiones en Tren de DFCCIL trasladó 48.875 camiones al ferrocarril en un tramo de 636 km del WDFC y ahorró 8,88 millones de litros de diésel, lo que demuestra que los operadores pueden reducir los costos operativos cuando el diseño del corredor y la estructura del servicio se alinean. Esto amplía el espacio para las combinaciones de redes ferroviarias en el mercado de entrega de última milla intermedia en India, especialmente en rutas donde la certeza de velocidad importa más que la flexibilidad pura de última milla.

Plataformas de Visibilidad y Optimización Habilitadas por IA e IoT

El mercado de entrega de última milla intermedia en India avanza hacia un modelo donde la visibilidad de la red ya no es opcional para los operadores serios. CJ Darcl reportó una reducción del 40% en las infracciones de seguridad y una reducción del 20% en el tiempo de inactividad no planificado tras implementar ADAS y monitoreo de fatiga del conductor en toda su flota en 2025[2]CJ Darcl Logistics, "Informe de Seguridad Operacional y Tecnología de Flota 2025," CJ Darcl Logistics, cjdarcl.com. FarEye lanzó su despachador de IA PILOT en abril de 2026 para automatizar la asignación de carga y la optimización de rutas para operaciones de última milla intermedia con múltiples paradas, lo que reduce los ciclos de planificación de horas a minutos para flotas grandes. Una mejor orquestación de rutas reduce el desperdicio tanto en redes con activos intensivos como en redes con activos ligeros, lo que reduce la ventaja de costos que la propiedad de flota ofrecía por sí sola. Ese cambio es importante porque permite a los competidores liderados por tecnología competir de manera más efectiva con los grandes operadores establecidos que construyeron su ventaja principalmente a través de la escala física de la flota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Base de Transporte Fragmentada y Escasez de Conductores | -1.5% | Nacional, con mayor presión en el Norte y Centro de India | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Combustible que Comprime los Márgenes | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Puesta en Marcha de Parques Logísticos Multimodales | -0.7% | Oeste y Centro de India, dependiendo de los retrasos en los proyectos | Mediano plazo (2-4 años) |

| Brechas de Cumplimiento de la Cadena de Frío que Causan Penalizaciones por Deterioro | -0.5% | Este de India y corredores semiurbanos o rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de Transporte Fragmentada y Escasez de Conductores

El mercado de entrega de última milla intermedia en India todavía enfrenta un problema estructural de mano de obra y organización de flota que limita la rapidez con que la capacidad puede escalar durante los períodos pico. El problema central no es solo la escasez de conductores calificados, sino también el hecho de que una gran parte de la flota permanece dispersa entre pequeños operadores con acceso desigual a financiamiento, capacitación y sistemas digitales. Eso hace que el rendimiento sea más difícil de escalar cuando la demanda de envíos aumenta rápidamente, porque los operadores se comprometen con cautela o asumen mayores costos de activos inactivos y mano de obra. También ralentiza las actualizaciones de cumplimiento en emisiones, sistemas de seguridad y tecnología de rutas, que los expedidores organizados esperan cada vez más como parte de los contratos de servicio. Esto mantiene la calidad del servicio desigual e impide que algunas partes del mercado de entrega de última milla intermedia en India conviertan las mejoras de los corredores en un rendimiento operativo completamente confiable.

Volatilidad del Precio del Combustible que Comprime los Márgenes

La volatilidad del combustible sigue siendo una de las restricciones más evidentes del lado de los costos para el mercado de entrega de milla intermedia en India, especialmente para los operadores con alta dependencia del transporte por carretera. El diésel continúa representando una gran proporción de los costos operativos en los movimientos de transporte de larga distancia, lo que significa que incluso períodos breves de presión sobre el crudo pueden alterar la economía de las rutas y la rentabilidad de los contratos. Las pérdidas en la comercialización del diésel podrían alcanzar INR 18/litro, o USD 0,21/litro, con precios del crudo de entre USD 120 y 125 por barril, lo que aumentaría el riesgo de cambios en los precios al por menor y márgenes de transporte más ajustados. El traslado de las tarifas de flete suele retrasarse en el comercio electrónico y el transporte contratado, por lo que los operadores no siempre recuperan estos incrementos de costos al mismo ritmo al que los absorben. Esto desincentiva la expansión de flotas a varios años y limita las incorporaciones de capacidad a corto plazo, incluso cuando la demanda de flete se mantiene saludable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: Las Carreteras Mantienen los Volúmenes Principales, Mientras que el Aire Construye una Capa Premium más Rápida

Las carreteras representaron el 69,73% de la participación del mercado de entrega de última milla intermedia en India en 2025, dejándolas muy por delante de otros modos de transporte. Ese liderazgo provino de la escala del sistema de carreteras nacionales de India, que alcanzó los 146.572 km y continúa apoyando el movimiento flexible de centro a centro a través de los corredores industriales y de consumo. En el mercado de entrega de última milla intermedia en India, la carretera sigue siendo el modo predeterminado para los envíos que requieren un amplio alcance geográfico, tamaños de consignación irregulares o flexibilidad de puerta a centro que el ferrocarril y el aire no pueden igualar con la misma facilidad. Esto es especialmente relevante para las transferencias de corta distancia e intrarregionales, donde la frecuencia de los envíos importa más que la velocidad pura del corredor.

Las vías aéreas registrarán la CAGR más rápida del tamaño del mercado de entrega de última milla intermedia en India del 10,10% hasta 2031, lo que refleja una mayor demanda de carga farmacéutica, perecedera y transfronteriza que otorga una prima a la certeza del tiempo. Las vías ferroviarias están ganando terreno donde la confiabilidad del horario y la economía de larga distancia ahora favorecen el movimiento de carga basado en corredores. La finalización del corredor ferroviario dedicado occidental en 2026 le da al ferrocarril un papel más sólido en rutas donde la eficiencia del transporte de larga distancia y la menor congestión importan más que la flexibilidad de entrega en un solo tramo. La actividad marítima sigue vinculada a los clústeres industriales portuarios y costeros, por lo que su papel es concentrado en lugar de amplio.

Por Modelo de Negocio: B2C Mantiene la Base, Mientras que C2C Abre un Nuevo Patrón de Flujo

B2C representó el 72,03% del tamaño del mercado de entrega de última milla intermedia en India en 2025, lo que refleja la escala que las plataformas de comercio electrónico y los actores de comercio rápido ahora aportan al movimiento organizado de paquetes. Este modelo se beneficia del empaque estandarizado, las rutas repetidas, las frecuentes ejecuciones entre centros y la capacidad de distribuir el costo de automatización en grupos de envíos muy grandes. Esas características operativas hacen que B2C sea el segmento que más claramente recompensa las redes de clasificación densas y los horarios repetidos de transporte de larga distancia. B2B sigue siendo importante porque ancla la demanda constante de carga de la manufactura, los bienes de consumo de alta rotación y los contratos de distribución formal, ayudando a los operadores a equilibrar la estacionalidad del comercio electrónico.

C2C es el modelo de negocio de más rápido crecimiento y se proyecta que se expanda a una CAGR del 10,22% hasta 2031. El cambio está vinculado al recomercio, las ventas sociales y el movimiento de paquetes entre pares, que se están volviendo más formales y más fáciles de enrutar a través de redes digitales. En la industria de entrega de última milla intermedia en India, eso significa que los flujos inversos, las transferencias de paquetes en pequeños lotes y el movimiento en direcciones mixtas se están volviendo más relevantes que antes. Los operadores que construyeron redes únicamente en torno al movimiento B2C hacia adelante pueden necesitar rediseñar los centros para manejar más capacidad de devoluciones, clasificación y reencaminamiento. Esta parte de la industria de entrega de última milla intermedia en India sigue siendo más pequeña que B2C, pero es estructuralmente importante porque amplía los casos de uso para las redes nacionales de paquetes.

Por Control de Temperatura: La Carga Ambiente Domina Hoy, Mientras que la Cadena de Frío Avanza más Rápido

Los envíos sin control de temperatura representaron una participación del 89,11% en 2025, lo que indica que la carga ambiente todavía constituye la mayor parte del movimiento de carga interurbana. Ese resultado es esperado porque la mayor parte de la carga de última milla intermedia en India todavía proviene de categorías que no requieren condiciones de temperatura controlada durante el tránsito. Aun así, el equilibrio está cambiando a medida que los productos farmacéuticos, los alimentos frescos y la distribución regulada de atención médica adoptan prácticas de cadena de frío más formales.

Se espera que la logística con control de temperatura crezca a una CAGR del 10,38% hasta 2031, más rápido que el mercado de entrega de última milla intermedia en India en general. El cambio está siendo impulsado tanto por el cumplimiento normativo como por la demanda. El Centro Nacional para el Desarrollo de la Cadena de Frío ha destacado el papel del transporte refrigerado inadecuado en las pérdidas poscosecha, lo que subraya el costo de dejar subdesarrollada la cadena de frío de última milla intermedia. El mismo organismo informó que la adopción de energía solar había alcanzado el 60% en las instalaciones de almacenamiento en frío de Tipo 4 en Andhra Pradesh para septiembre de 2025, lo que indica una base de costos operativos más baja para la infraestructura de frío a nivel de distrito. Eso importa porque los menores costos operativos de los centros pueden hacer que las transferencias con control de temperatura sean más viables en rutas que anteriormente no podían soportarlas. En el mercado de entrega de última milla intermedia en India, la capacidad de cadena de frío está, por lo tanto, pasando de ser un complemento de nicho a un diferenciador de servicio más significativo.

Por Destino: La Densidad Nacional Apoya la Escala, Mientras que la Carga Internacional Aporta el Mayor Potencial de Crecimiento

Los envíos nacionales representaron el 86,2% de la participación del mercado de entrega de última milla intermedia en India en 2025, lo que mantiene el movimiento interurbano local en el centro de la economía de la red. La gran base de consumo interno de India, los densos flujos de comercio regional y los sistemas de paquetes de centro y radio continúan favoreciendo el desarrollo de corredores nacionales sobre el movimiento vinculado a las exportaciones. Esto también explica por qué la densidad de rutas, el equilibrio de carga de retorno y la utilización de activos siguen siendo las principales palancas de rentabilidad en la estructura actual del mercado. La presión de consolidación es más fuerte aquí porque las rutas nacionales superpuestas ofrecen el mayor margen para la reducción de costos cuando los operadores combinan la capacidad de la red y mejoran la carga de los centros.

La última milla intermedia internacional está creciendo más rápido y se proyecta que registre una CAGR del 12,84% hasta 2031. El impulsor es el creciente comercio electrónico transfronterizo y las exportaciones directas al consumidor hacia mercados cercanos, especialmente donde el movimiento vinculado al aire importa más que la flexibilidad terrestre. Este cambio aumenta el valor de la conectividad aduanera, el manejo vinculado a aeropuertos y los procesos de carga listos para el cumplimiento normativo que son menos centrales en las redes puramente nacionales. La inauguración de FedEx en febrero de 2026 de un centro de carga aérea totalmente automatizado en Navi Mumbai, con una inversión de INR 2.500 millones de rupias (USD 290 millones), muestra que la carga internacional y sensible al tiempo está atrayendo inversiones de capacidad específicas. En el mercado de entrega de última milla intermedia en India, la carga internacional todavía parte de una base más pequeña. Sin embargo, tiene un perfil de prima más sólido y es probable que remodele el diseño de la red en las principales puertas de exportación.

Por Industria de Usuario Final: El Comercio Electrónico Mantiene el Liderazgo en Volumen, Mientras que la Atención Médica Agrega Crecimiento Impulsado por el Valor

El comercio electrónico minorista representó el 32,46% del tamaño del mercado de entrega de última milla intermedia en India en 2025, convirtiéndolo en la categoría de usuario final más grande por un amplio margen. Su liderazgo refleja la escala del cumplimiento B2C estructurado, la necesidad de transferencias repetidas entre centros y la creciente importancia de las redes de reabastecimiento lideradas por la velocidad. Las categorías de moda, electrónica, hogar y muebles, y belleza continúan apoyando esta base de volumen porque generan tanto demanda de envíos hacia adelante como un movimiento significativo de logística inversa. Esto mantiene los sistemas de paquetes y carga parcial fuertemente vinculados a los ciclos de demanda liderados por el consumidor.

Se espera que los suministros de salud y médicos registren la CAGR más rápida del mercado de entrega de última milla intermedia en India del 10,70% hasta 2031. La razón no es solo el crecimiento del volumen, sino la formalización de las cadenas de frío farmacéuticas y las expectativas de manejo más estrictas en la distribución de atención médica. Ese cambio favorece a los operadores que pueden combinar garantía de temperatura, disciplina de horarios y manejo orientado al cumplimiento normativo en rutas interurbanas. En la industria de entrega de última milla intermedia en India, la atención médica se está convirtiendo, por lo tanto, en un grupo de carga de mayor valor, incluso si todavía no iguala al comercio electrónico en volumen absoluto. Es probable que el segmento recompense a los operadores especializados y las redes nacionales diversificadas más que a los modelos de transporte generalistas durante el período de pronóstico.

Análisis Geográfico

El Oeste representó el 30,1% de la participación del mercado de entrega de última milla intermedia en India en 2025, convirtiéndolo en el mayor mercado regional. Su liderazgo proviene de la concentración de actividad industrial en el cinturón Mumbai-Pune-Ahmedabad y la estrecha vinculación de la región con JNPT y los grandes clústeres de almacenamiento. La finalización del corredor ferroviario dedicado occidental en 2026 fortalece esa posición al mejorar la conectividad ferroviaria de larga distancia entre la infraestructura de puerta de entrada occidental y los centros de demanda y producción del norte. La región también se beneficia de su madura base de almacenamiento, su sólida conectividad de carreteras y una densa combinación de demanda de manufactura, exportación y consumo. Estas características mantienen al Oeste en el centro del mercado de entrega de última milla intermedia en India, incluso cuando otras regiones mejoran su propia infraestructura logística.

El Norte de India es la geografía de más rápido crecimiento y se proyecta que se expanda a una CAGR del 9,29% hasta 2031. La región se está beneficiando de una economía de corredor más sólida a medida que el corredor ferroviario dedicado oriental mejora el movimiento de carga desde los clústeres manufactureros en Uttar Pradesh y Haryana hacia redes nacionales más amplias. El Norte de India también está en posición de beneficiarse de la expansión de los nodos vinculados a corredores y una planificación de transporte de larga distancia más estructurada bajo Gati Shakti, lo que facilita anclar nuevas inversiones logísticas en torno a la demanda industrial. Este crecimiento es importante porque refleja la creación de nueva capacidad de red competitiva en costos en lugar de simplemente un mayor uso de los centros existentes. El Centro de India también se está volviendo cada vez más importante como centro de consolidación para los movimientos de carga norte-sur y este-oeste, reforzando su papel como zona logística orientada al tránsito.

El Este de India siguió siendo el mercado regional más pequeño en 2025, pero su potencial de carga sigue siendo subutilizado en relación con la escala del movimiento agrícola, textil, de mariscos y vinculado al té en la región más amplia. La oportunidad es más sólida para los operadores que pueden combinar el acceso ferroviario de larga distancia con una conectividad vial disciplinada, porque la región todavía necesita mayor profundidad de red más que densidad incremental de última milla. El compromiso de Mahindra Logistics de 4 lakh ft² en Guwahati y Agartala en octubre de 2025 muestra que los grandes actores organizados están dispuestos a colocar capacidad antes de la plena normalización de la demanda en el Este y Noreste[3]Mahindra Logistics, "Estrategia Go-East, 4 Lakh Pies Cuadrados en Guwahati y Agartala," Mahindra Logistics, mahindralogistics.com. El Sur de India continúa atrayendo carga vinculada a la atención médica, la manufactura y las industrias orientadas a la exportación, lo que apoya una base logística estable y en maduración. En conjunto, estos cambios muestran que el mercado de entrega de última milla intermedia en India se está ampliando más allá de su núcleo occidental tradicional, aunque la escala regional y la preparación del servicio todavía difieren significativamente en todo el país.

Panorama Competitivo

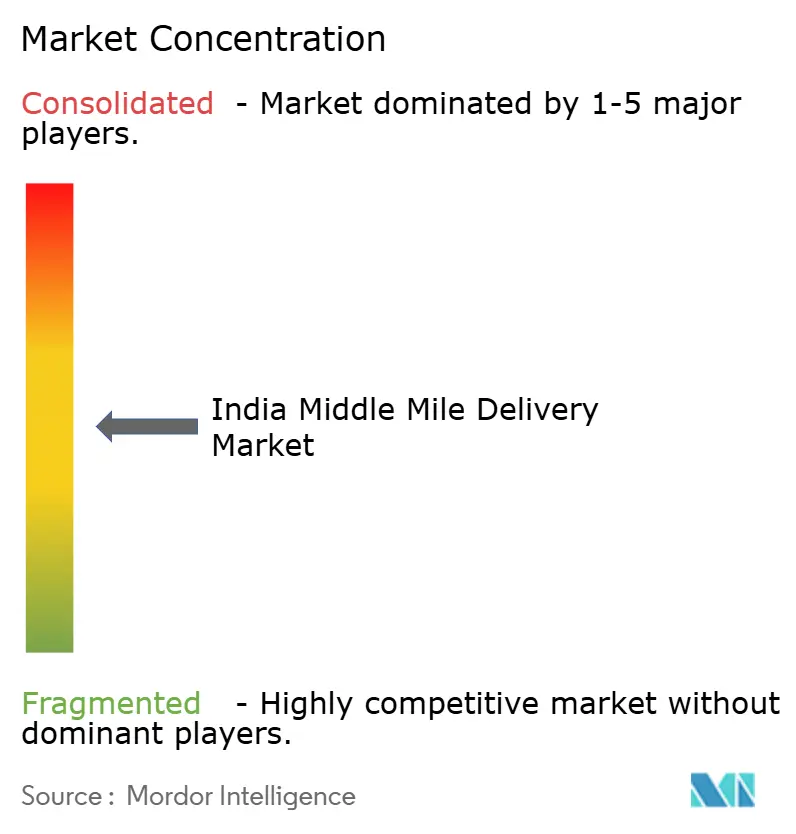

El mercado de entrega de última milla intermedia en India está moderadamente fragmentado, con los 5 principales actores representando el 55% de la participación del mercado en 2025. Delhivery, Blue Dart Express, Amazon Transportation Services, XpressBees y Safexpress forman el grupo líder. Sin embargo, ninguno de ellos controla el mercado con suficiente fuerza como para establecer por sí solo una estructura dominante a nivel de toda la industria. La participación restante está en manos de una combinación de operadores de transporte regionales, plataformas habilitadas por tecnología y empresas logísticas especializadas, lo que mantiene activos los precios, el diseño de servicios y la especialización de rutas en todo el campo. Esto significa que el mercado de entrega de última milla intermedia en India recompensa la densidad y la ejecución, al tiempo que deja espacio para que los operadores de nivel medio construyan una posición sólida en corredores o tipos de carga específicos. La fragmentación también explica por qué la consolidación, la inversión en tecnología y la expansión enfocada en corredores están apareciendo al mismo tiempo en lugar de uno tras otro.

Un patrón competitivo claro es que los operadores más grandes están fortaleciendo sus redes a través de infraestructura, herramientas digitales y nuevas categorías de servicio. FedEx India inauguró en febrero de 2026 un centro de carga aérea totalmente automatizado en Navi Mumbai, invirtiendo INR 2.500 millones de rupias (USD 290 millones), lo que señala confianza en el crecimiento de la carga premium y transfronteriza. CJ Darcl implementó la plataforma TMS MoveX en toda su flota nacional en enero de 2026, y la empresa informó que la variabilidad del tiempo de tránsito cayó un 25% en el primer trimestre después de la implementación[4]CJ Darcl Logistics, "Informe de Seguridad Operacional y Tecnología de Flota 2025," CJ Darcl Logistics, cjdarcl.com. FarEye lanzó PILOT en abril de 2026 para automatizar la planificación de rutas y el despacho para operaciones de última milla intermedia con múltiples paradas, lo que muestra cómo los proveedores de software también están dando forma a la eficiencia de la red y la calidad del servicio. Estos movimientos muestran que la competencia ya no se trata solo de poseer flota y centros, sino también de cuán eficientemente los operadores pueden usar los activos que ya controlan.

Otro cambio en el mercado de entrega de última milla intermedia en India es la creciente brecha entre los operadores que pueden alinearse con los cambios estructurales de los corredores y aquellos que todavía dependen de la obtención de transporte dispersa y menos digitalizada. El mercado está otorgando mayor peso a la previsibilidad de las rutas, la preparación de la cadena de frío, la coordinación intermodal y el control basado en tecnología de las operaciones de transporte de larga distancia. Eso facilita que los actores organizados defiendan contratos en atención médica, paquetes premium y carga B2C densa en corredores, mientras que las empresas más pequeñas siguen siendo más fuertes en nichos regionales estrechos. Al mismo tiempo, los agregadores liderados por plataformas siguen siendo importantes porque ayudan a los expedidores formales a acceder a la capacidad de camiones fragmentada sin construir ni poseer directamente toda la base operativa. El resultado es un mercado donde el liderazgo es significativo, pero el campo sigue siendo lo suficientemente abierto para nuevas ganancias de participación a través de la especialización, la automatización y la ejecución específica de corredores.

Líderes de la Industria de Entrega de Última Milla Intermedia en India

-

Delhivery

-

Blue Dart Express

-

Amazon Transportation Services

-

XpressBees

-

Safexpress

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: FarEye lanzó PILOT, un despachador de rutas impulsado por IA para operaciones de última milla intermedia con múltiples paradas; la plataforma automatiza la asignación de carga.

- Febrero de 2026: FedEx India inauguró un centro de carga aérea totalmente automatizado en Navi Mumbai; la instalación implica una inversión de INR 2.500 millones de rupias (USD 290 millones) y una capacidad planificada de 300.000 ft².

- Diciembre de 2025: CJ Darcl exploró servicios de paquetes ferroviarios en asociación con CONCOR en Bhiwandi, probando una nueva propuesta de contenedor en tren con activos ligeros para el corredor de última milla intermedia occidental.

- Octubre de 2025: Mahindra Logistics se comprometió con 4 lakh ft² en Guwahati y Agartala como parte de una estrategia de expansión geográfica Go-East explícitamente declarada, el primer compromiso sistemático de capacidad en el Noreste de India por parte de un gran operador logístico tercerizado nacional.

Alcance del Informe del Mercado de Entrega de Última Milla Intermedia en India

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Marítimo |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Nacional |

| Internacional |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Muebles |

| Electrónica de Consumo y Electrodomésticos |

| Suministros de Salud y Médicos |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Modo de Transporte | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Marítimo | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| Por Destino | Nacional |

| Internacional | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Muebles | |

| Electrónica de Consumo y Electrodomésticos | |

| Suministros de Salud y Médicos | |

| Otros | |

| Por Región | Norte |

| Centro | |

| Oeste | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de entrega de última milla intermedia en India en 2026 y hacia dónde se dirige para 2031?

El mercado de entrega de última milla intermedia en India se sitúa en 4,34 mil millones de USD en 2026 y se proyecta que alcance 6,52 mil millones de USD para 2031, creciendo a una CAGR del 8,47% durante 2026-2031.

¿Qué modo de transporte lidera el movimiento de carga en las redes de última milla intermedia de India?

Las carreteras lideraron con una participación del 69,73% en 2025 porque ofrecen la mayor flexibilidad de rutas y el mejor ajuste para el movimiento de carga de centro a centro e interurbano.

¿Qué modelo de negocio está creciendo más rápido en la red de transferencia de paquetes de India?

Se proyecta que C2C crezca más rápido a una CAGR del 10,22% hasta 2031, apoyado por el recomercio, el comercio social y flujos de paquetes entre pares más formales.

¿Por qué la carga con control de temperatura se está expandiendo más rápido que el sector en general?

Se proyecta que la logística con control de temperatura crezca a una CAGR del 10,38% hasta 2031, a medida que las cadenas de suministro farmacéuticas y alimentarias avanzan hacia un cumplimiento más estricto y un manejo de cadena de frío más formal.

¿Qué región lidera hoy y cuál se está expandiendo más rápido?

El Oeste lideró con una participación del 30,1% en 2025, mientras que se espera que el Norte de India crezca más rápido a una CAGR del 9,29% hasta 2031.

¿Qué tan concentrada está la competencia entre los principales operadores?

Las 5 principales empresas representaron una participación del 55% en 2025, lo que indica una estructura moderadamente fragmentada donde la escala importa pero los operadores regionales y especializados todavía conservan un espacio significativo.

Última actualización de la página el: