Tamaño y Participación del Mercado de Logística Inversa de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

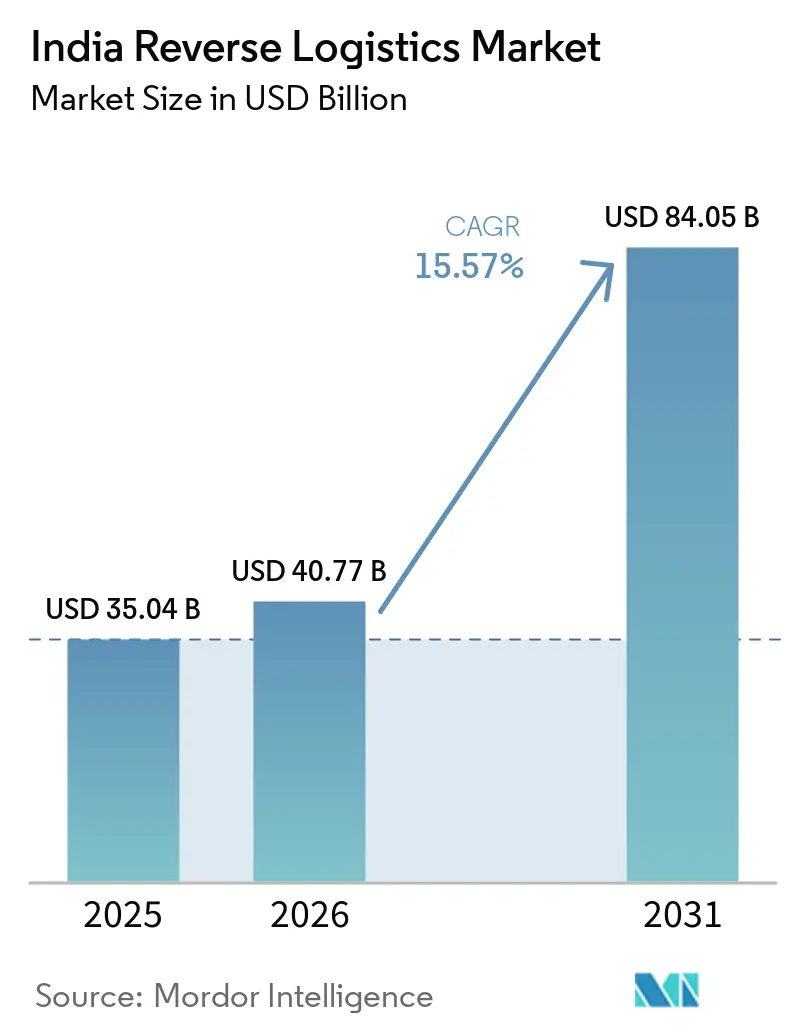

| Tamaño del mercado en el año base (2025) | 35.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.57% CAGR |

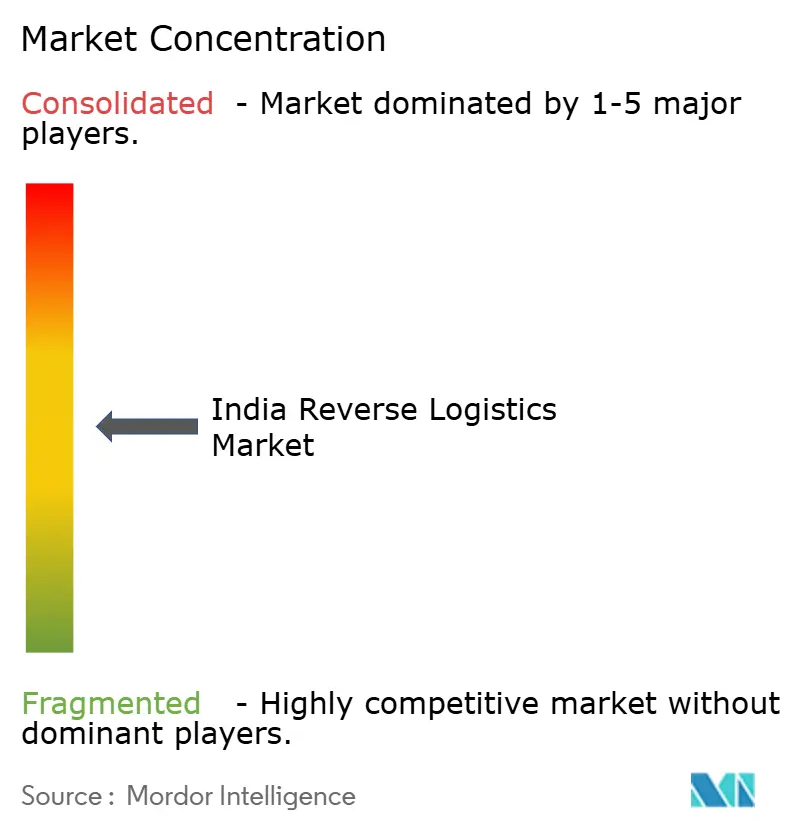

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Inversa de India por Mordor Intelligence

Se espera que el tamaño del mercado de logística inversa de India aumente de 35,04 mil millones de USD en 2025 a 40,77 mil millones de USD en 2026 y alcance los 84,05 mil millones de USD en 2031, creciendo a una CAGR del 15,57% durante 2026-2031.

La logística inversa está ahora más estrechamente vinculada a la retención de clientes y la recuperación de inventario, por lo que la calidad del servicio está adquiriendo mayor importancia que el simple control de costos en el mercado de logística inversa de India. India también continúa registrando una actividad de devoluciones muy elevada en el comercio en línea, con DHL señalando que el 81% de los usuarios de internet en el país devolvieron una compra en línea en los últimos 12 meses. Las ciudades de Nivel 2 y Nivel 3 están ampliando aún más la base de volumen, con Blue Dart indicando que se espera que estos mercados contribuyan con casi el 66% de los nuevos pedidos directos al consumidor en el ejercicio fiscal 26. Al mismo tiempo, los mandatos de recolección de residuos electrnicos y las normas de desguace de vehículos están generando una demanda que no depende únicamente de las devoluciones voluntarias de los consumidores, lo que otorga al mercado de logística inversa de India una base más amplia. La consolidación entre los principales operadores de mensajería urgente y el alto costo de las entregas fallidas también están impulsando al mercado de logística inversa de India hacia una mejor gestión de rutas, mayor capacidad de inspección e infraestructura dedicada a las devoluciones.

Conclusiones Clave del Informe

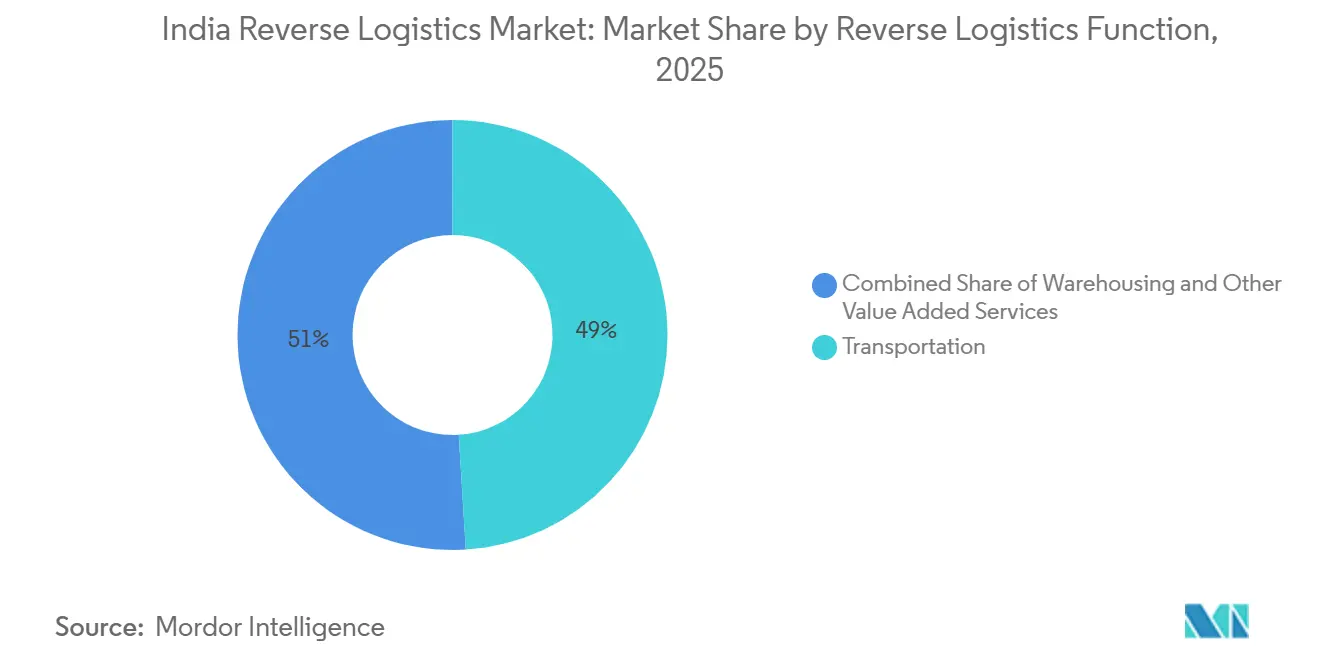

- Por función de logística inversa, el transporte representó el 49,05% del tamaño del mercado de logística inversa de India en 2025, mientras que se proyecta que el almacenamiento se expanda a una CAGR del 21,58% hasta 2031.

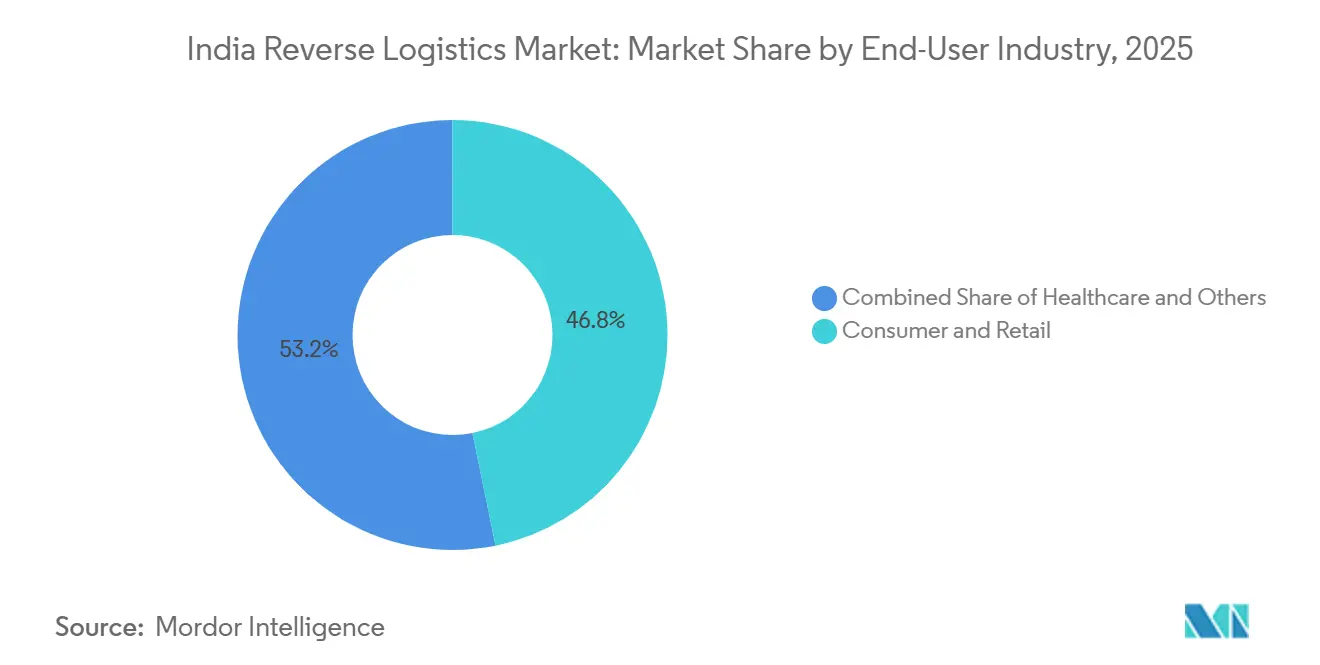

- Por industria de usuario final, consumo y comercio minorista representó el 46,80% de la participación del mercado de logística inversa de India en 2025, mientras que se proyecta que salud y productos farmacéuticos se expanda a una CAGR del 23,75% hasta 2031.

- Por geografía, India Occidental representó el 28,47% de la participación del mercado de logística inversa de India en 2025, mientras que se proyecta que India del Norte se expanda a una CAGR del 18,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Inversa de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Devoluciones de Comercio Electrónico y los Volúmenes de Retorno al Origen | +4.2% | Nacional, concentrado en ciudades metropolitanas con una creciente expansión hacia mercados de Nivel 2/3. | Corto plazo (≤ 2 años) |

| Crecientes Requisitos de Confianza del Consumidor para Devoluciones sin Fricciones | +2.1% | Nacional, mayor impacto en centros de comercio D2C urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Monetización de Reventa, Reacondicionamiento y Recomercio | +2.0% | Nacional, con ganancias tempranas en clústeres metropolitanos de reventa de electrónica y moda | Mediano plazo (2-4 años) |

| Datos de Producto Deficientes y Desajuste de Expectativas en el Comercio en Línea | +1.3% | Nacional, con mayor exposición en mercados de comercio electrónico con alta concentración de moda y ropa | Corto plazo (≤ 2 años) |

| Cumplimiento de Normativas sobre Residuos Electrónicos y Adopción de la Economía Circular | +1.4% | Nacional, concentrado en ciudades industriales, con expansión hacia redes de recolección EPR de Nivel 2. | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de las Redes de Logística Inversa Lideradas por Operadores 3PL | +2.2% | Nacional, con inversión en infraestructura concentrada en India Occidental e India del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Devoluciones de Comercio Electrónico y los Volúmenes de Retorno al Origen: La Base de Volumen que No Puede Gestionarse para Desaparecer

La base del comercio en línea de India continúa expandiéndose, manteniendo un gran volumen de pedidos que fluyen hacia los canales de devolución y retorno al origen dentro del mercado de logística inversa de India. DHL informó que el 81% de los usuarios de internet en India devolvieron una compra en línea en los últimos 12 meses, lo que demuestra que las devoluciones son ahora una parte habitual del comportamiento de compra digital. La moda y el calzado continúan generando un tráfico de devoluciones especialmente elevado, ya que el desajuste de tallas y las brechas de expectativas siguen siendo comunes en el comercio minorista en línea organizado. Blue Dart indicó que se espera que las ciudades de Nivel 2 y Nivel 3 contribuyan con casi el 66% de los nuevos pedidos directos al consumidor en el ejercicio fiscal 26, por lo que la densidad de recogida en reversa se está extendiendo más allá de las principales áreas metropolitanas. Las ventanas de devolución para el consumidor bajo el marco de Protección al Consumidor también mantienen a las marcas bajo presión para operar sistemas de devolución formales en lugar de acuerdos de recuperación informales. Esto deja mejor posicionados en el mercado de logística inversa de India a los proveedores con herramientas más sólidas de validación de direcciones, verificación de intención del cliente y enrutamiento a nivel de código postal.

Monetización de Reventa, Reacondicionamiento y Recomercio: De la Recuperación de Costos a la Generación de Ingresos

Los bienes devueltos se están gestionando cada vez más como inventario recuperable en lugar de como un costo hundido, y eso está cambiando la forma en que se construyen los modelos de servicio en todo el mercado de logística inversa de India. Cashify indicó que los intercambios crecieron entre un 15% y un 16% interanual en 2025, lo que demuestra que más consumidores están ingresando a programas organizados de intercambio y actualización. Este cambio favorece a los operadores que pueden inspeccionar, clasificar, limpiar y dirigir los bienes rápidamente hacia canales de reventa o reacondicionamiento. El programa Selsmart de Attero estaba activo en más de 19 ciudades y gestionaba más de 30.000 pedidos mensuales en agosto de 2025, lo que demostró que la recogida formal a domicilio puede alcanzar una escala significativa. El canal informal todavía representa una gran parte del comercio de dispositivos usados, por lo que las empresas que pueden capturar suministro verificado en el punto de recogida mantienen una ventaja en la recuperación formal. Financial Express reportó expectativas de mayor volumen para teléfonos inteligentes reacondicionados en 2026 a medida que los precios de los nuevos dispositivos aumentaron, lo que respalda una mejor recuperación de valor para la electrónica devuelta[1]India Brand Equity Foundation (IBEF) a través de Newsgram. "Cómo las Empresas de Comercio Electrónico Indias Están Gestionando el Desafío de las Devoluciones." Newsgram, 24 de marzo de 2026. .

Cumplimiento de Normativas sobre Residuos Electrónicos y Adopción de la Economía Circular: Un Piso de Demanda Regulado

La regulación está creando una demanda que no depende del comportamiento de devolución del consumidor, lo que otorga al mercado de logística inversa de India una base de volumen más estable. Las Normas de Gestión de Residuos Electrónicos elevaron el objetivo de recolección EPR al 70% en el ejercicio fiscal 2025-26 y lo elevarán nuevamente al 80% en el ejercicio fiscal 2026-27, lo que refuerza el caso de las redes de recolección y reciclaje certificadas. Las sanciones por incumplimiento que oscilan entre INR 1 lakh (USD 1.044) e INR 1 crore (USD 0,10 millones) por infracción también aumentan el costo operativo de un cumplimiento deficiente. A partir de 2026, los datos de registro EPR estarán vinculados a las bases de datos de BIS y Aduanas, lo que aumenta el riesgo de retrasos en el despacho para productos no registrados y hace que los flujos de logística inversa conformes sean más valiosos. Attero comprometió INR 150 crore (USD 17,6 millones) en diciembre de 2025 para agregar nuevas plantas y ampliar la capacidad de procesamiento. En febrero de 2026, delineó un plan de inversión adicional de INR 7.000 crore (USD 813 millones) vinculado al procesamiento de tierras raras y minerales críticos[2]Attero Recycling / PV Magazine India. "Attero Invertirá INR 100 Crore para Escalar la Capacidad de Reciclaje de Elementos de Tierras Raras a 30.000 Toneladas." PV Magazine India, 23 de junio de 2025.. Las Normas ELV 2025 extienden la misma lógica de cumplimiento al ciclo de los vehículos, por lo que el reciclaje y la recuperación de piezas se están convirtiendo en un canal de demanda más formal para el mercado de logística inversa de India.

Rápido Crecimiento de las Redes de Logística Inversa Lideradas por Operadores 3PL: La Consolidación Acelera la Concentración de Capacidades

La escala se está concentrando en redes que pueden combinar transporte de larga distancia, clasificación, gestión de devoluciones y visibilidad de datos, remodelando el mercado de logística inversa de India. Delhivery completó la adquisición de Ecom Express en julio de 2025 por INR 13.696 crore (USD 1,6 mil millones), lo que aumentó materialmente la densidad de paquetes en la recogida de primera milla, el procesamiento, la entrega de última milla y los flujos de logística inversa. Delhivery también indicó en el tercer trimestre del ejercicio fiscal 26 que los ingresos operativos crecieron un 18% interanual hasta INR 2.805 crore (USD 2,93 mil millones) y que se esperaba que los costos de integración se mantuvieran muy por debajo de la estimación original. Shadowfax invirtió INR 185 crore (USD 21,8 millones) en el ejercicio fiscal 26 y puso en marcha el megahub OneNCR con una capacidad diaria de 1 millón de envíos, demostrando cómo la automatización y la densidad de clasificación se están convirtiendo en herramientas competitivas centrales. Mahindra Logistics y TVS Supply Chain Solutions también registraron un mejor desempeño en el ejercicio fiscal 26, lo que demuestra que la capacidad de logística inversa se está desarrollando en múltiples modelos de operadores 3PL. Esto favorece a los operadores que pueden retroalimentar los motivos de devolución, las verificaciones de estado y los resultados de enrutamiento en el diseño de la red, lo que profundiza los costos de cambio en el mercado de logística inversa de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Gestión de Logística Inversa como Proporción del Valor del Pedido | -2.1% | Nacional, con impacto desproporcionado en mercados no metropolitanos y de Nivel 2/3 | Corto plazo (≤ 2 años) |

| Infraestructura Fragmentada de Recogida, Clasificación y Verificación de Calidad Fuera de los Centros de Nivel 1 | -2.3% | Ciudades de Nivel 2/3, mercados semiurbanos y rurales | Mediano plazo (2-4 años) |

| Erosión de Valor por Validación y Reabastecimiento Tardíos | -1.2% | Nacional, mayor impacto en categorías de alta devolución (moda, electrónica) | Corto plazo (≤ 2 años) |

| Resolución Compleja de Disputas para Devoluciones de Caja Abierta, Dañadas y Rechazadas | -0.9% | Nacional, con mayor incidencia en mercados con alto uso de pago contra entrega | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Gestión de Logística Inversa como Proporción del Valor del Pedido: Un Problema de Margen sin una Solución Simple

Los costos de gestión de logística inversa continúan comprimiendo la recuperación de márgenes en el mercado de logística inversa de India, especialmente en categorías de bajo valor[3]Shipway. "Costos de Logística Inversa: Calcúlalos y Contrólalos." Blog de Shipway, 2025. https://blog.shipway.com/reverse-logistics-costs-calculation-control-strategies. Blue Dart indicó que los envíos de retorno al origen, más que las devoluciones de clientes por sí solas, son el mayor problema de margen del comercio electrónico en India. GS1 India estimó en abril de 2026 que la mala calidad de los datos de productos le estaba costando al sector casi INR 5.000 crore (USD 588 millones) al año, incluidos INR 1.900 crore (USD 2,03 mil millones) vinculados directamente a la gestión y el procesamiento de logística inversa. Los pedidos con alto uso de pago contra entrega siguen siendo los más difíciles de absorber porque las entregas fallidas pueden generar costos de envío de ida y vuelta sin recuperación de ingresos. Ese piso de costos demuestra que la eficiencia de la red por sí sola no es suficiente; las marcas también necesitan una mejor calidad de listado, una conversión prepagada más sólida y una verificación más rigurosa en el proceso de compra.

Infraestructura Fragmentada de Recogida, Clasificación y Verificación de Calidad Fuera de los Centros de Nivel 1: La Brecha del Comercio en la India Profunda

La infraestructura para la recogida, clasificación y verificación de calidad todavía está concentrada en las ciudades de Nivel 1, lo que limita la calidad del servicio en el conjunto del mercado de logística inversa de India. Blue Dart indicó que se espera que las ciudades de Nivel 2 y Nivel 3 impulsen casi el 66% de los nuevos pedidos directos al consumidor en el ejercicio fiscal 26, pero la capacidad de logística inversa en muchos de estos mercados aún es incipiente. Sin verificaciones de calidad a domicilio, los bienes devueltos suelen recorrer distancias más largas antes de que se verifique su estado, lo que aumenta la erosión de valor y el tiempo de procesamiento. LEADS 2025 y las inversiones actuales en autopistas muestran que la conectividad troncal está mejorando en India del Norte, pero esto no aborda por sí solo la densidad de recogida local ni la clasificación a nivel periférico. Hasta que estas brechas a nivel de origen se reduzcan, los proveedores tendrán dificultades para capturar la oportunidad completa disponible para el mercado de logística inversa de India fuera de los principales centros metropolitanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función de Logística Inversa: Las Inversiones en Almacenamiento Redefinen la Cadena de Valor

El transporte representó el 49,05% de la participación del mercado de logística inversa de India en 2025, convirtiéndolo en el bloque funcional más grande. Esta concentración refleja la escala de la recogida de primera milla requerida en millones de direcciones de entrega. El transporte por carretera sigue siendo el submodo dominante porque la mayoría de las devoluciones se mueven en distancias cortas y medias en lugar de por rutas aéreas de alta gama. El segmento también se beneficia de la distribución de las solicitudes de recogida en reversa entre pedidos de pago contra entrega, intercambio, rechazados y dañados, lo que mantiene alta la densidad de rutas. En la práctica, el transporte sigue siendo la capa de servicio donde el éxito en la recogida, la visibilidad del tránsito y la velocidad de resolución moldean más directamente la experiencia del cliente.

El almacenamiento es la función de más rápido crecimiento, y se proyecta que el tamaño del mercado de logística inversa de India para esta parte de la cadena crezca a una CAGR del 21,58% hasta 2031. Las instalaciones de devoluciones ya no se utilizan únicamente para almacenamiento, y los operadores están incorporando flujos de trabajo de inspección, clasificación, reacondicionamiento, reabastecimiento y disposición en los mismos sitios. Otros servicios de valor agregado tienen los márgenes por unidad más altos porque combinan el procesamiento de devoluciones, el reabastecimiento, el reacondicionamiento y la disposición final en un único paquete de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Consumo y Comercio Minorista Dominan Mientras la Salud Remodela la Curva de Crecimiento

Consumo y comercio minorista representó el 46,80% del tamaño del mercado de logística inversa de India en 2025, convirtiéndolo en el segmento de usuario final líder por un amplio margen. La moda, la ropa y el calzado generan la mayor parte de las devoluciones porque el desajuste de tallas y las brechas de expectativas siguen siendo comunes en el comercio en línea organizado. El uso del pago contra entrega amplifica este flujo porque los riesgos de rechazo y entrega fallida siguen siendo altos en estas categorías. Amazon y Flipkart están utilizando herramientas de listado asistidas por inteligencia artificial y datos de productos para reducir las devoluciones evitables, lo que demuestra que la prevención de devoluciones se está convirtiendo en parte de la ejecución competitiva. Hogar y decoración y FMCG añaden un volumen constante, aunque sus motivos de devolución están más frecuentemente vinculados a daños, calidad o condición de entrega que al ajuste.

Salud y productos farmacéuticos es el segmento vertical de más rápido crecimiento, proyectado para expandirse a una CAGR del 23,75% hasta 2031. Las Normas ELV 2025 están impulsando a los fabricantes, instalaciones de desguace y recicladores hacia sistemas de recuperación más formales, lo que amplía la combinación de servicios dentro de la industria de logística inversa de India. Salud y productos farmacéuticos sigue siendo un segmento especializado donde el manejo conforme con las Buenas Prácticas de Distribución, el control de temperatura y la trazabilidad importan más que la escala de paquetes, como lo demuestran las inversiones de Kuehne+Nagel en Bengaluru e Hyderabad.

Análisis Geográfico

India Occidental representó el 28,47% de la participación del mercado de logística inversa de India en 2025, convirtiéndola en el clúster regional líder. El acceso portuario de Bombay, la base industrial de Maharashtra y la red portuaria de Gujarat apoyan el movimiento ágil entre nodos de recogida, consolidación y disposición. Kuehne+Nagel inauguró una estación de flete en contenedores de 3.500 m² cerca de JNPA Bombay en febrero de 2026, lo que añadió mayor capacidad conforme a la columna vertebral logística de la región[4]Kuehne+Nagel, "Kuehne+Nagel Amplía su Red de Logística Sanitaria con una Instalación de Control de Temperatura en Hyderabad," Sala de Prensa de Kuehne+Nagel, newsroom.kuehne-nagel.com. La política logística de Maharashtra y el continuo desarrollo de almacenes mantienen a India Occidental profundamente integrada en el mercado de logística inversa de India.

India del Norte es la región de más rápido crecimiento, y se proyecta que el tamaño del mercado de logística inversa de India aquí se expanda a una CAGR del 18,64% hasta 2031. Delhi-RCN representó el 19% de la absorción industrial y de almacenamiento a nivel nacional en el primer semestre de 2025, lo que otorga a la región una sólida base para el procesamiento de devoluciones. Se espera que la Autopista Ganga de 594 km reduzca los costos logísticos en Uttar Pradesh y apoye la demanda de almacenes en mercados como Lucknow y Meerut. LEADS 2025 también destacó a Uttar Pradesh como un ecosistema logístico en rápida mejora, con mejor conectividad multimodal y mayor desarrollo de almacenamiento. Los altos volúmenes de originación del comercio electrónico en la RCN y la creciente actividad manufacturera están convirtiendo a India del Norte en una región de concentración y distribución más eficiente para el mercado de logística inversa de India.

India del Sur e India del Este todavía tienen participaciones menores, pero ambas están ampliando su papel en flujos especializados y emergentes. Bengaluru, Hyderabad y Chennai apoyan las devoluciones de productos farmacéuticos, electrónica y automoción, lo que otorga a India del Sur una combinación de servicios más amplia que las simples devoluciones de paquetes. India del Este parte de una base más baja, pero Vestian registró la mayor absorción de almacenes de Calcuta en el tercer trimestre de 2025, lo que apunta a una activación de capacidad tardía pero visible. India Central sigue siendo la región menos desarrollada, aunque la ubicación central de Nagpur y el desarrollo de parques logísticos están comenzando a apoyar su papel como nodo de consolidación para el mercado de logística inversa de India.

Panorama Competitivo

La competencia en el mercado de logística inversa de India está moderadamente concentrada en la cima y fragmentada en el nivel medio. Delhivery, Blue Dart y Shadowfax anclan actualmente la capa de mensajería urgente cotizada, especialmente en los flujos de logística inversa B2C. La integración de Ecom Express por parte de Delhivery amplió su red doméstica y redujo los costos de integración esperados a INR 100-110 crore (USD 12-13 millones), por debajo de la estimación original de INR 300 crore (USD 31,75 millones). Blue Dart continúa diferenciándose a través del servicio de mensajería urgente premium y activos de aviación, incluido su hub de aviación en Chennai, inaugurado en junio de 2025. Shadowfax combinó un gasto de capital en el ejercicio fiscal 26 de INR 185 crore (USD 21,8 millones) con el megahub OneNCR, lo que demostró que la automatización y la densidad de clasificación se están convirtiendo en herramientas competitivas centrales.

La ventaja competitiva en el mercado de logística inversa de India está cada vez más vinculada a los datos que al tamaño de la flota por sí solo. Los operadores que recopilan motivos de devolución, códigos de estado, fallos de dirección y resultados de disposición pueden mejorar el enrutamiento, la dotación de personal y el rendimiento de recuperación con el tiempo. La plataforma MetalMandi de Attero trasladó esta lógica a la adquisición de chatarra, alcanzando más de 2 lakh de descargas y gestionando 15.000 toneladas métricas al mes en 28 estados en 2025. WareIQ tomó el control total de una instalación de 75.000 pies cuadrados en Gurugram en 2026, lo que señala que los nuevos actores están combinando la coordinación de software con el control operativo directo en clústeres densos. Estos movimientos demuestran que el mercado de logística inversa de India recompensa a las empresas que pueden conectar la recogida, el procesamiento, la reventa, el reciclaje y la generación de informes en un único ciclo operativo.

Las oportunidades de espacio en blanco permanecen en las verificaciones de calidad a domicilio, las decisiones de disposición a nivel periférico y la densidad de recogida confiable en las ciudades de Nivel 2 y Nivel 3. Los grupos globales como Kuehne+Nagel, DHL y CEVA Logistics son más fuertes en los segmentos farmacéutico, industrial y automotriz, donde los requisitos de cumplimiento respaldan precios premium. Los actores domésticos todavía mantienen una ventaja en la densidad de paquetes a gran escala, el comportamiento localizado de pago contra entrega y el amplio alcance de códigos postales. En general, el mercado de logística inversa de India se está moviendo hacia una mayor concentración de capacidades, pero aún está lejos de una estructura en la que un solo actor se lleva todo.

Líderes de la Industria de Logística Inversa de India

Blue Dart Express Limited

Delhivery Limited

DTDC Express Limited

Shadowfax Technologies Private Limited

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Kuehne+Nagel lanzó una instalación de tránsito aéreo conforme con las Buenas Prácticas de Distribución en Hyderabad con zonas de temperatura dedicadas de +2 °C a +8 °C y +15 °C a +25 °C, su segunda instalación certificada HealthChain en India tras el lanzamiento de la Zona Fría de Bengaluru en diciembre de 2025. La instalación apoya la logística inversa conforme de envíos farmacéuticos y médicos desde el mayor corredor de ingredientes farmacéuticos activos y vacunas de India.

- Abril 2026: El brazo logístico de Flipkart, Ekart, amplió su asociación de entrega de última milla con IKEA para cubrir Chennai, utilizando una flota 100% eléctrica, tras el lanzamiento inicial de la asociación en Delhi-RCN en 2025. Chennai se convierte en el segundo mercado bajo la colaboración, lo que refleja el impulso de Ekart hacia la logística empresarial B2B.

- Abril 2026: Blue Dart inauguró un nuevo hub de aviación en la Terminal de Aviación Blue Dart en Chennai, con una superficie de 4.912 m², para permitir transferencias de envíos más rápidas y reducir los tiempos de tránsito para el comercio electrónico y la carga B2B en India del Sur. El hub fortalece la infraestructura de carga aérea para la logística directa e inversa en una región de alto crecimiento.

- Febrero 2026: Kuehne+Nagel inauguró una nueva estación de flete en contenedores de 3.500 m² cerca de JNPA Bombay, construida según los estándares CTPAT, AEO e ISO, con equipos de manejo de materiales eléctricos e iluminación solar. La instalación apoya operaciones de importación y exportación escalables y mejora la conectividad de la cadena de suministro inversa para la manufactura y el comercio electrónico de India Occidental.

Alcance del Informe del Mercado de Logística Inversa de India

| Transporte | Carretera |

| Aéreo | |

| Otros Modos | |

| Almacenamiento (Almacenaje, Distribución, Consolidación) | |

| Otros Servicios de Valor Agregado (Procesamiento de Devoluciones, Reabastecimiento, Reacondicionamiento, Disposición) |

| Consumo y Comercio Minorista |

| Hogar y Decoración |

| Salud y Productos Farmacéuticos |

| FMCG |

| Otros Usuarios Finales |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Función de Logística Inversa | Transporte | Carretera |

| Aéreo | ||

| Otros Modos | ||

| Almacenamiento (Almacenaje, Distribución, Consolidación) | ||

| Otros Servicios de Valor Agregado (Procesamiento de Devoluciones, Reabastecimiento, Reacondicionamiento, Disposición) | ||

| Por Industria de Usuario Final | Consumo y Comercio Minorista | |

| Hogar y Decoración | ||

| Salud y Productos Farmacéuticos | ||

| FMCG | ||

| Otros Usuarios Finales | ||

| Por Región | Norte | |

| Centro | ||

| Oeste | ||

| Este | ||

| Sur |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la logística inversa en India hasta 2031?

El crecimiento está siendo impulsado por la alta actividad de devoluciones en línea, el aumento de los volúmenes de pedidos desde ciudades de Nivel 2 y Nivel 3, una mayor aplicación del cumplimiento de normativas sobre residuos electrónicos y una recuperación más formal en los sectores automotriz y electrónico.

¿Qué tamaño tiene la oportunidad de logística inversa en India para 2031?

Se proyecta que el mercado de logística inversa de India alcance los 84,05 mil millones de USD en 2031, frente a los 40,77 mil millones de USD en 2026, a una CAGR del 15,57% durante 2026-2031.

¿Qué función de logística inversa está creciendo más rápido en India?

El almacenamiento es la función de más rápido crecimiento, proyectado para expandirse a una CAGR del 21,58% hasta 2031, a medida que los centros de devoluciones asumen trabajos de inspección, clasificación, reacondicionamiento y disposición.

¿Qué segmento de usuario final genera el mayor volumen de logística inversa en India?

Consumo y comercio minorista es el segmento de usuario final más grande, representando el 46,80% en 2025, con la moda y la ropa contribuyendo de manera significativa debido a los desajustes de tallas y expectativas.

¿Qué región ofrece el mayor potencial de expansión?

India del Norte es la región de más rápido crecimiento, con una CAGR del 18,64% hasta 2031, respaldada por la profundidad de almacenamiento de la RCN, la nueva conectividad de autopistas y el aumento de la inversión logística en Uttar Pradesh.

¿Qué tan competitivo es el espacio de logística inversa en India hoy en día?

Los principales operadores de mensajería urgente cotizados están ganando escala, pero el campo más amplio sigue fragmentado entre almacenamiento, reacondicionamiento, reciclaje y redes de recogida regionales, por lo que el sector aún no está completamente consolidado.

Última actualización de la página el: