Tamaño y Cuota del Mercado de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

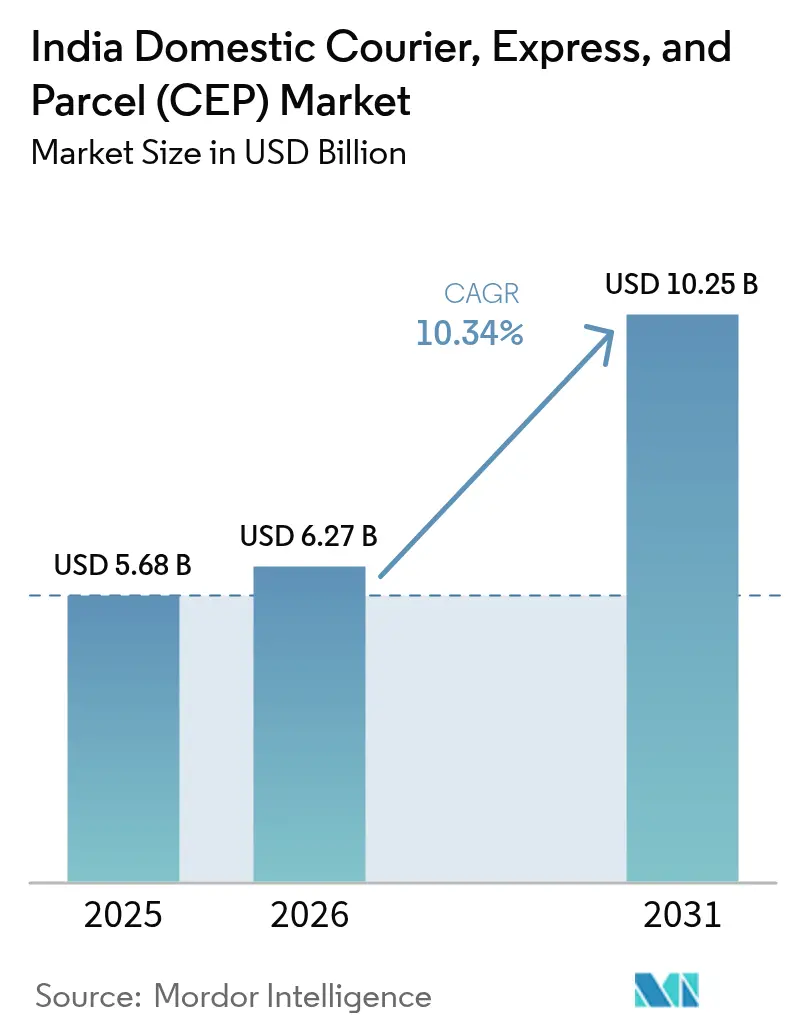

| Tamaño del mercado en el año base (2025) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

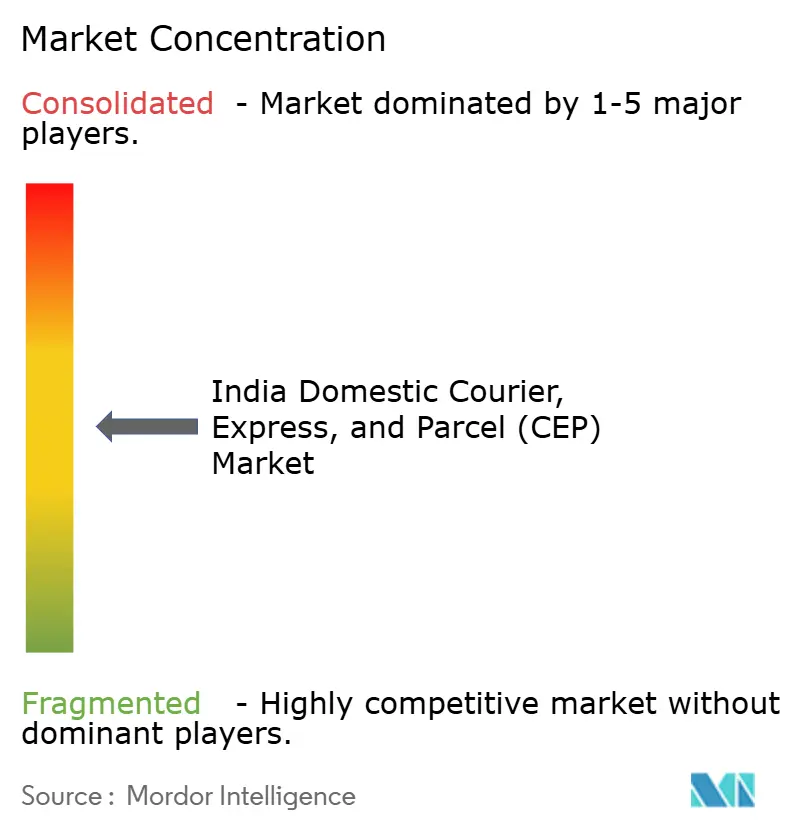

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India por Mordor Intelligence

El tamaño del mercado de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India en 2026 se estima en 6.270 millones de USD, creciendo desde el valor de 2025 de 5.680 millones de USD con proyecciones para 2031 que muestran 10.250 millones de USD, creciendo a una CAGR del 10,34% entre 2026 y 2031.

La rápida penetración del comercio electrónico en las ciudades de nivel II y III, la expansión de las marcas de venta directa al consumidor (D2C) y la sostenida inversión gubernamental en corredores logísticos aceleran colectivamente los volúmenes de paquetería y reconfiguran las expectativas de servicio en todo el mercado de mensajería doméstica de la India. La adopción tecnológica —desde clasificadores automatizados hasta la optimización de rutas basada en IA— ha reducido los costes logísticos del sector del 16% a casi el 10% del PIB, aunque la cifra todavía se sitúa por debajo de los referentes mundiales y deja un amplio margen para los operadores impulsados por la eficiencia en el mercado de mensajería doméstica de la India. Los servicios exprés, las ampliaciones de capacidad de carga aérea y las redes de fulfillment hiperlocal refuerzan aún más la intensidad competitiva a medida que los consumidores consideran cada vez más la entrega en el mismo día o al día siguiente como la norma en el mercado de mensajería doméstica de la India. El impulso hacia la consolidación favorece a los operadores bien financiados que pueden escalar rápidamente las inversiones en automatización, mientras que las empresas de mensajería más pequeñas enfrentan presión sobre sus márgenes en un ecosistema que premia la visibilidad de datos, la velocidad y la consistencia del servicio.

Conclusiones Clave del Informe

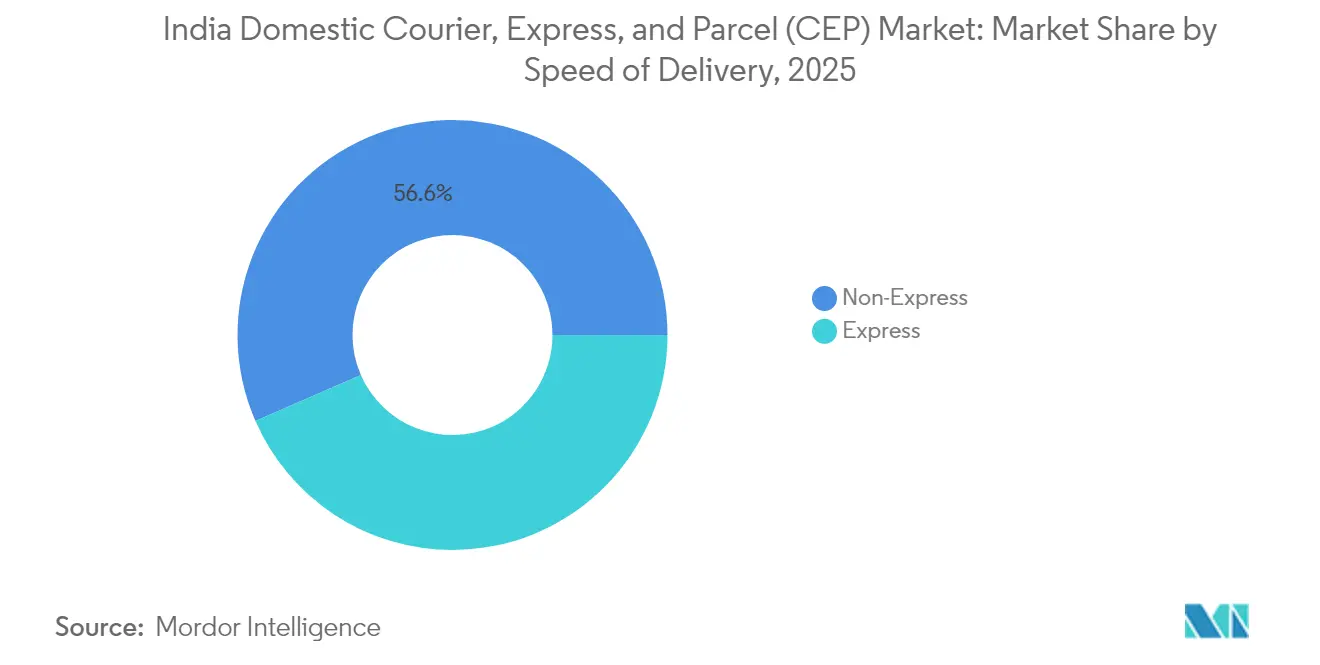

- Por velocidad de entrega, los servicios no exprés representaron el 56,55% de la cuota del mercado de mensajería doméstica de la India en 2025, mientras que los servicios exprés tienen una previsión de expansión a una CAGR del 11,07% hasta 2031.

- Por peso del envío, los paquetes ligeros representaron el 71,91% del tamaño del mercado de mensajería doméstica de la India en 2025, con los envíos de peso ligero avanzando a una CAGR del 10,63% hasta 2031.

- Por industria del usuario final, la manufactura lideró con una cuota de ingresos del 32,62% en 2025; se proyecta que el comercio electrónico registre la CAGR más alta del 11,26% hasta 2031.

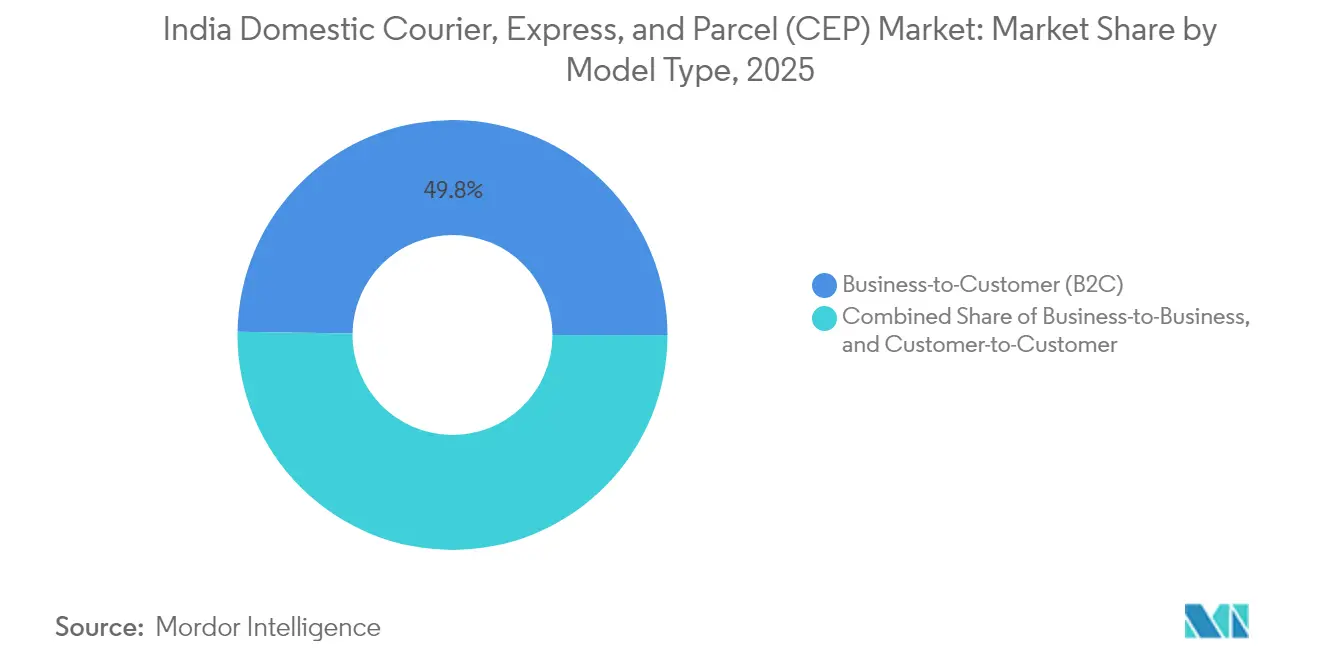

- Por modelo, el segmento B2C representó el 49,76% del tamaño del mercado de mensajería doméstica de la India en 2025 y está preparado para acelerar a una CAGR del 12,33% entre 2026 y 2031.

- Por modo de transporte, la carretera capturó el 70,27% de la cuota del mercado de mensajería doméstica de la India en 2025, mientras que se anticipa que la carga aérea crezca a una CAGR del 10,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y penetración en ciudades de nivel II/III | +2.8% | Nacional, con ganancias concentradas en ciudades de nivel II/III | Mediano plazo (2-4 años) |

| Política Nacional de Logística e impulso a la infraestructura | +2.1% | Nacional, con ganancias tempranas en corredores de carga y conectividad metropolitana | Largo plazo (≥ 4 años) |

| Auge de la Automatización de Almacenes e Ingresos de Inversión Extranjera Directa | +1.9% | Ciudades metropolitanas y centros industriales, expandiéndose a ciudades de nivel II | Mediano plazo (2-4 años) |

| Demanda del Consumidor de Entrega en el Mismo Día o al Día Siguiente | +2.3% | Centros urbanos, expandiéndose a ciudades de nivel II | Corto plazo (≤ 2 años) |

| Transición de marcas D2C a paquetería B2B | +1.2% | Nacional, concentrado en centros de manufactura y bienes de consumo | Mediano plazo (2-4 años) |

| Habilitación de la Red Abierta ONDC | +0.8% | Nacional, con mayor impacto en ciudades más pequeñas y áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y penetración en ciudades de nivel II/III

El mercado de mensajería doméstica de la India experimenta un multiplicador de volumen de paquetería ya que las ubicaciones de nivel II y III ahora generan más del 60% de los nuevos compradores en línea. La asequibilidad de los teléfonos inteligentes y los pagos UPI ubicuos comprimen el ciclo de adopción digital, llevando a frecuencias de pedidos en ciudades más pequeñas que reflejan las normas metropolitanas dentro de los dos años de incorporación. Las plataformas de comercio rápido operan colectivamente en 92 ciudades no metropolitanas, aunque las menores densidades de pedidos —350 paquetes por día frente a 1.100 en las metrópolis— presionan la economía de entrega. Programas gubernamentales como BharatNet e India Digital suministran la infraestructura de conectividad que reduce las barreras de entrada para los mensajeros. Como resultado, las redes de paquetería de marca se apresuran a establecer instalaciones de distribución más cerca de los núcleos de demanda emergentes, estimulando la creación de empleo e intensificando la competencia intrarregional en todo el mercado de mensajería doméstica de la India[1]"El Auge del Comercio Rápido de la India Construyó una Trampa de Velocidad Muy Costosa," India Dispatch, indiadispatch.com.

Política Nacional de Logística e impulso a la infraestructura

Una visión logística unificada tiene como objetivo reducir los costes del sector hacia una participación del 8–9% del PIB mediante el desarrollo de corredores multimodales y 100 parques logísticos multimodales planificados. Los corredores de carga dedicados y la Plataforma Unificada de Interfaz Logística prometen una reducción del 15–20% en la burocracia documental, reforzando la transparencia y el rendimiento en todo el mercado de mensajería doméstica de la India. Un gasto de capital de 11,2 billones de INR en el ejercicio fiscal 26, incluidos 1,5 billones de INR en préstamos estatales sin intereses, acelera las mejoras en carreteras, ferrocarriles y puertos que reducen los tiempos de tránsito. La finalización del Corredor de Carga Dedicado del Este y la expansión de 120 aeropuertos regionales bajo el programa UDAN amplían la elección modal, haciendo económico combinar tramos aéreos y terrestres para paquetes urgentes. Se espera que la mayor integración de los nodos metropolitanos con los centros del interior desbloquee el consumo rural latente, elevando las proyecciones de CAGR en 2,1 puntos porcentuales adicionales[2]"El Futuro de la Logística: Panorama de Startups en la India," Messe Stuttgart India y EAC Consulting, eac-consulting.de.

Auge de la automatización de almacenes e ingresos de Inversión Extranjera Directa

A medida que los costes laborales aumentan y los objetivos de precisión se endurecen, las empresas de mensajería incrementan las inversiones en vehículos de guiado automático, clasificadores de alta velocidad y plataformas de inventario habilitadas por IA. La India atrajo un récord de 1.100 millones de USD en financiación de startups logísticas durante 2014-2023, con el 44% de dichas empresas con sede en ciudades de nivel II y III, lo que evidencia la democratización geográfica de la innovación. Ecom Express destinó 2.350 millones de INR para la automatización de clasificadores en su prospecto de OPI, señalando el movimiento sectorial hacia instalaciones de operación autónoma. Los objetivos de migración a la nube —como el de Allcargo de trasladar el 80% de las cargas de trabajo a la nube— crean visibilidad en tiempo real que impulsa tasas de ocupación de camiones más altas y mejores rendimientos de activos.

Demanda del consumidor de entrega en el mismo día o al día siguiente

Un fulfillment más rápido genera una mayor disposición a pagar una prima, transformando la entrega exprés de un servicio opcional a un estándar esperado en las principales metrópolis. Los operadores de comercio rápido gestionan colectivamente alrededor de 4.000 tiendas oscuras, lo que obliga a los socios de mensajería a adaptarse a modelos de micro-fulfillment que dependen de previsiones de demanda precisas y ventanas de entrega reducidas. El mercado de mensajería doméstica de la India responde desplegando algoritmos de posicionamiento predictivo que pre-posicionan el inventario cerca de los puntos calientes de consumo. Sin embargo, la economía sigue siendo ajustada en las zonas no metropolitanas donde la densidad de pedidos rara vez admite objetivos de menos de 15 minutos. Los proyectos piloto de entrega en 10 minutos presionan a las redes para rediseñar las flotas de última milla, combinando repartidores en dos ruedas, furgonetas eléctricas y taquillas de paquetería para proteger los márgenes sin comprometer la velocidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste logístico respecto al PIB y fragmentación | -1.8% | Nacional, con impacto agudo en zonas rurales y remotas | Largo plazo (≥ 4 años) |

| Brechas en infraestructura rural | -1.4% | Zonas rurales y ciudades de nivel III, que afectan a la conectividad de última milla | Largo plazo (≥ 4 años) |

| Rotación de trabajadores de la economía colaborativa | -1.1% | Centros urbanos y ciudades metropolitanas, con repercusión en ciudades de nivel II | Corto plazo (≤ 2 años) |

| Preferencia de las plataformas por la entrega propia | -0.9% | Nacional, concentrado en centros de comercio electrónico y principales ciudades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste logístico respecto al PIB y fragmentación

La fragmentación operativa persiste, con el 90% de las empresas logísticas en el segmento no organizado y el 67% operando flotas de menos de cinco camiones. Esta estructura limita las economías de escala, dificulta la adopción tecnológica y eleva los costes por envío en el mercado de mensajería doméstica de la India. Las particularidades regulatorias estatales, a pesar del GST, crean capas de cumplimiento duplicadas que erosionan los márgenes. Los estándares de direccionamiento inconsistentes causan desvíos en la entrega y elevan los gastos de última milla, mientras que la deficiente integración modal restringe la optimización de la red. Colectivamente, estas ineficiencias restan aproximadamente 1,8 puntos porcentuales de la CAGR proyectada del mercado[3]"Shadowfax Presentará Documentos de OPI por la Vía Confidencial," The Economic Times, economictimes.indiatimes.com.

Brechas en infraestructura rural

La entrega de última milla en zonas rurales a menudo cuesta hasta un 25% más que sus equivalentes urbanos debido a la deficiente calidad de las carreteras y a los nodos de demanda dispersos. Solo el 35–40% del almacenamiento cumple con los estándares de Categoría A, lo que restringe el despliegue de soluciones de clasificación automatizada que podrían compensar los mayores costes de transporte. Las interrupciones vinculadas al monzón elevan las tarifas de transporte por carretera hasta en un 15%, socavando la fiabilidad del servicio durante los picos de temporada agrícola. El pago contra reembolso sigue siendo predominante debido a las limitaciones de pago digital en muchas aldeas, lo que infla las necesidades de capital de trabajo y extiende los ciclos de conciliación para los operadores de mensajería en el mercado de mensajería doméstica de la India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Entrega: El impulso exprés supera al envío masivo tradicional

Los envíos exprés crecieron a una CAGR del 11,07% hasta 2031 a medida que los consumidores urbanos normalizaron el fulfillment en el mismo día y al día siguiente, una tendencia que elevó la demanda de paquetería premium dentro del tamaño del mercado de mensajería doméstica de la India. Las plataformas de comercio rápido representan una cuota creciente de los volúmenes exprés tras abrir colectivamente más de 4.000 tiendas oscuras que prometen ventanas de entrega de 10 a 30 minutos en las principales metrópolis. Las opciones no exprés siguen siendo dominantes con una cuota del 56,55%, especialmente para los envíos de manufactura B2B donde la eficiencia de costes supera a la rapidez.

Los motores avanzados de optimización de rutas y la carga predictiva permiten a las empresas de mensajería reducir el coste por paquete exprés, reduciendo la brecha histórica de precios con los servicios no exprés. Shadowfax reporta rentabilidad operativa incluso con las entregas hiperlocales que comprenden casi el 30% de su tráfico, lo que subraya el papel de la tecnología en la defensa de los márgenes. Sin embargo, las menores densidades de pedidos en las ciudades de nivel II y III amplían las ventanas exprés a 15-60 minutos, lo que impulsa modelos de activos ligeros que aprovechan las flotas de socios para mayor flexibilidad en todo el mercado de mensajería doméstica de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Peso del Envío: Los paquetes ligeros anclan la expansión del comercio electrónico

Los envíos de peso ligero capturaron el 71,91% de la cuota del mercado de mensajería doméstica de la India en 2025, impulsados por comportamientos de compra orientados al móvil que generan pedidos frecuentes de bajo valor en lugar de compras al por mayor. Los modelos de precios basados en el peso dimensional alientan a las empresas de mensajería a perfeccionar los algoritmos de embalaje que minimizan el volumen de las cajas y reducen los recargos de carga aérea.

Las consideraciones de sostenibilidad añaden complejidad a medida que los reguladores presionan por materiales reciclables, lo que lleva a las empresas a realizar pilotos con bolsas compostables y bolsas reutilizables en las principales ciudades. El Courier XL de Uber, que transporta paquetes de hasta 750 kg en vehículos de 3 y 4 ruedas, ilustra un impulso paralelo hacia segmentos más pesados con el objetivo de equilibrar la utilización de vehículos en todo el mercado de mensajería doméstica de la India.

Por Industria del Usuario Final: La escala de la manufactura se une a la velocidad del comercio electrónico

La manufactura representó el 32,62% del valor total en 2025, reflejando el ascenso de la India como centro de producción global que exige una logística de entrada y salida sincronizada. El tamaño del mercado de mensajería doméstica de la India para los mensajeros de manufactura se beneficia de las mejoras en los corredores industriales que comprimen los plazos de entrega de fábrica a puerto.

Sin embargo, el comercio electrónico crece más rápido a una CAGR del 11,26% hasta 2031 a medida que se acelera la adopción en línea rural; los tamaños de ticket más pequeños y las mayores tasas de devolución requieren capacidades integradas de logística inversa. El enfoque de Allcargo en los clústeres de MIPYME subraya una estrategia que une la manufactura y el comercio electrónico minorista, permitiendo flujos híbridos B2B-B2C que optimizan los factores de carga de camiones.

Por Modelo: La dominancia B2C reconfigura los manuales de servicio

Las entregas B2C lideraron con una cuota del 49,76% en 2025 y se prevé que crezcan a una CAGR del 12,33% a medida que las marcas D2C acortan las cadenas de distribución minorista tradicionales, profundizando la densidad de paquetería en los barrios residenciales. El mayor escrutinio del consumidor sobre la precisión del seguimiento impulsa a las empresas de mensajería a proporcionar tiempos de entrega estimados en vivo, comunicación en tiempo real con el conductor y devoluciones sin fricciones —capacidades que requieren núcleos digitales robustos en todo el mercado de mensajería doméstica de la India.

Los envíos B2B mantienen un volumen significativo en los cinturones industriales, pero se expanden moderadamente porque la reingeniería de la cadena de suministro enfatiza la eficiencia en lugar de la escala. Los paquetes C2C crecen sobre la base de las plataformas de reventa entre pares, lo que lleva a las empresas de mensajería a experimentar con taquillas automáticas y casilleros de paquetería en comunidades cerradas para contener costes sin sacrificar la comodidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Transporte: La columna vertebral terrestre enfrenta una expansión estratégica del transporte aéreo

El transporte por carretera mantuvo una cuota del 70,27% gracias a la redundancia de la red y la flexibilidad para atender incluso códigos postales remotos dentro del mercado de mensajería doméstica de la India. La expansión de la red de carreteras Bharatmala y un cambio gradual hacia furgonetas de entrega eléctricas prometen menores costes por kilómetro y una menor huella de carbono a mediano plazo.

La carga aérea, aunque más pequeña, registra una CAGR del 10,72% a medida que los nuevos aeropuertos regionales bajo el programa UDAN amplían la cobertura y ofrecen a las empresas de mensajería opciones de velocidad para productos electrónicos de alto valor, moda y productos farmacéuticos. La incorporación de ocho aeronaves por parte de DHL para rutas intra-India indica que el flete urgente justifica una capacidad de transporte dedicada. El ferrocarril y las vías fluviales siguen siendo nicho debido a las brechas en la red y las limitaciones de manejo, aunque los ensayos multimodales vinculados a los corredores de carga dedicados podrían abrir oportunidades especializadas.

Análisis Geográfico

Las ocho mayores metrópolis de la India —Mumbai, Delhi NCR, Bangalore, Chennai, Hyderabad, Pune, Kolkata y Ahmedabad— generan colectivamente aproximadamente el 83-85% de las ventas de comercio rápido, anclando la mayoría de los flujos de paquetería dentro del mercado de mensajería doméstica de la India. Los programas de infraestructura gubernamental como PM Gati Shakti tienen como objetivo unir estas metrópolis con las ciudades de nivel II y III a través de corredores de carga, parques multimodales y clústeres logísticos que prometen menores tiempos de entrega y menor variabilidad de costes.

Los centros de crecimiento de nivel II —incluyendo Surat, Jaipur, Lucknow, Coimbatore e Indore— registran incrementos de volumen de paquetería más rápidos que las metrópolis, respaldados por el aumento de los ingresos disponibles, la penetración de la banda ancha y los ecosistemas locales de startups. Ecom Express ahora atiende 27.000 códigos postales que cubren el 97% de la población de la India, lo que indica que la cobertura casi integral ya no es exclusiva de India Post. Los corredores de manufactura en Gujarat, Tamil Nadu y Maharashtra siguen siendo bastiones B2B, mientras que los centros tecnológicos en Karnataka y Telangana se inclinan hacia los volúmenes B2C.

El noreste, aunque con desafíos de infraestructura, gana visibilidad a medida que nuevos proyectos viales y la Política de Acción Hacia el Este profundizan los vínculos comerciales con el Sudeste Asiático. Los mercados rurales en Uttar Pradesh, Bihar y Bengala Occidental tienen un vasto potencial sin explotar, pero exigen estrategias logísticas adaptadas —tamaños de entrega más pequeños, confiabilidad en el pago contra reembolso y soporte al cliente localizado— para superar los menores valores medios de pedido y la deficiente calidad de las carreteras. Los modelos de asociación que aprovechan la red de depósitos rurales de India Post presentan una vía escalable para penetrar en las aldeas sin inflar las bases de costes fijos en todo el mercado de mensajería doméstica de la India.

Panorama Competitivo

El mercado de mensajería doméstica de la India se sitúa en un nivel de concentración moderada, donde operadores respaldados por unicornios como Delhivery, Shadowfax y XpressBees aprovechan el capital de riesgo para escalar redes de automatización a nivel nacional, mientras que las marcas heredadas —India Post, Blue Dart, DTDC— capitalizan la infraestructura consolidada. La energía competitiva gira en torno a la eficiencia de última milla; los algoritmos de optimización de rutas, la previsión de demanda basada en IA y el despliegue de casilleros de paquetería determinan la fiabilidad del servicio y el liderazgo en costes.

La diferenciación estratégica se estrecha cada vez más hacia las especialidades verticales. Shadowfax se centra en las cargas de comercio rápido e hiperlocal; Allcargo Gati diseña soluciones para los clústeres de MIPYME; Safexpress se posiciona en torno a los envíos con control de temperatura. Los elevados requisitos de capex para los centros automatizados estimulan la consolidación a medida que las empresas de mensajería más pequeñas ceden cuota o se reorientan hacia servicios de nicho en lugar de perseguir el liderazgo en volumen en el mercado de mensajería doméstica de la India.

La claridad regulatoria bajo el GST incentiva la formalización, empujando a los operadores no organizados a adoptar herramientas de cumplimiento digital o a salir del mercado. El esquema de nube primero de Allcargo —con el objetivo de migrar el 80% de las cargas de trabajo— demuestra cómo la amortización tecnológica en múltiples negocios puede desbloquear sinergias de datos, una conciliación más rápida y una fijación de precios dinámicos más precisa. Los nuevos participantes en el mercado ahora requieren tanto profundidad de capital como plataformas de software diferenciadas para ganar contratos con los grandes mercados de comercio electrónico que favorecen cada vez más los cuadros de mando basados en acuerdos de nivel de servicio.

Líderes de la Industria de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India

India Post

Blue Dart Express Ltd

Delhivery Ltd

DHL Express (India) Pvt Ltd

FedEx Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Shadowfax presentó una OPI de entre 2.000 y 2.500 millones de INR para financiar la expansión del comercio rápido manteniendo la rentabilidad.

- Mayo de 2025: Uber introdujo Courier XL en Delhi NCR y Mumbai, extendiendo el servicio a vehículos de 3 y 4 ruedas para cargas de hasta 750 kg.

- Abril de 2025: India Post lanzó «Gyan Post», un servicio rastreable orientado al sector editorial académico.

- Enero de 2025: India Post lanzó el programa de Centro de Entrega Independiente para construir 1.850 instalaciones especializadas que habiliten entregas los domingos y horarios ampliados.

Alcance del Informe del Mercado de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India

La mensajería, el exprés y la paquetería (CEP) hacen referencia al conjunto de servicios que implica la entrega de diversos bienes y productos a través de diferentes medios como el aéreo, el marítimo y el terrestre en distintas regiones. Estos paquetes entregados por CEP son principalmente no paletizados y pesan colectivamente alrededor de cien libras.

El Mercado de Mensajería, Exprés y Paquetería (CEP) Doméstica de la India está segmentado por modelo de negocio (Empresa a Empresa [B2B], Empresa a Consumidor [B2C], Consumidor a Consumidor [C2C]), tipo (comercio electrónico y no comercio electrónico) y usuario final (servicios, comercio mayorista y minorista, atención sanitaria, manufactura industrial y otros usuarios finales). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Exprés |

| No Exprés |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Atención Sanitaria |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Carretera |

| Aire |

| Otros |

| Por Velocidad de Entrega | Exprés |

| No Exprés | |

| Por Peso del Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Por Industria del Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Atención Sanitaria | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Presencial) | |

| Otros | |

| Por Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Modo de Transporte | Carretera |

| Aire | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mensajería doméstica de la India en 2026?

El tamaño del mercado de mensajería doméstica de la India es de 6.270 millones de USD en 2026, y se proyecta que alcance los 10.250 millones de USD en 2031.

¿Cuál es la CAGR prevista para el sector de mensajería de la India?

Se espera que el mercado crezca a una CAGR del 10,34% entre 2026 y 2031.

¿Qué segmento tiene la mayor cuota por peso del envío?

Los paquetes de peso ligero dominan con una cuota del 71,91%, reflejando el auge de los pedidos de comercio electrónico.

¿Por qué los servicios exprés crecen más rápido que los no exprés?

Las expectativas de entrega en el mismo día y al día siguiente, la expansión del comercio rápido y las mejoras en la red de carga aérea impulsan la demanda de servicios exprés a una CAGR del 11,07%.

¿Cómo influye la política gubernamental en el sector?

La Política Nacional de Logística y el programa PM Gati Shakti tienen como objetivo reducir los costes logísticos, construir corredores multimodales y digitalizar la documentación, desbloqueando así la eficiencia en todas las redes de paquetería.

¿Qué modelo de negocio se expande más rápidamente?

Las entregas B2C crecen más rápido a una CAGR del 12,33%, impulsadas por las marcas D2C y la adopción del comercio social que profundizan la densidad de paquetería residencial.

Última actualización de la página el: