Tamaño y Participación del Mercado de Entrega de Última Milla en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

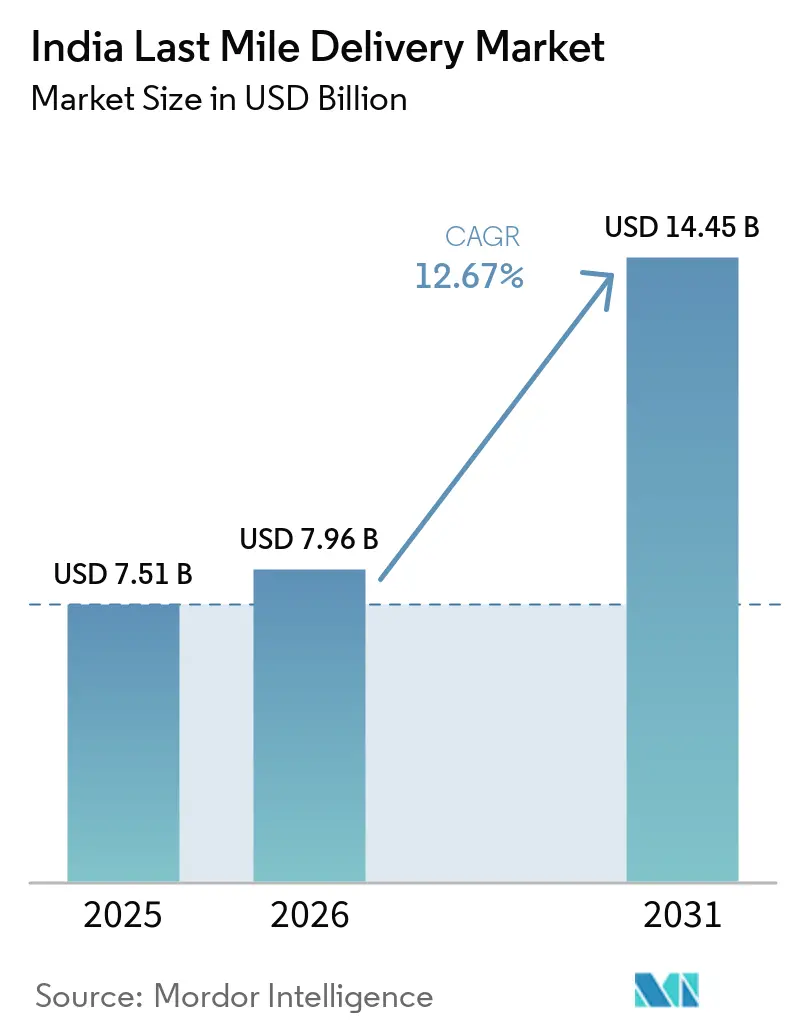

| Tamaño del mercado en el año base (2025) | 7.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en India por Mordor Intelligence

Se proyecta que el tamaño del mercado de entrega de última milla en India se expanda desde USD 7.510 millones en 2025 y USD 7.960 millones en 2026 hasta USD 14.450 millones en 2031, registrando una CAGR del 12,67% entre 2026 y 2031.

El aumento del ingreso disponible en las ciudades de Nivel 2 y Nivel 3 está incrementando el valor bruto de mercancía del comercio electrónico, mientras que las plataformas de comercio rápido están normalizando ventanas de entrega de menos de 15 minutos en las zonas metropolitanas, lo que impulsa a los planificadores de redes a construir densas infraestructuras de microfulfillment. Los vientos regulatorios favorables de la Política Nacional de Logística están reduciendo los tiempos de espera entre estados y estimulando el almacenamiento vinculado a corredores, incluso cuando la congestión urbana está elevando los costos por parada hasta en un 22% en Delhi, Bombay y Bengaluru. La consolidación se ha acelerado desde que Delhivery adquirió Ecom Express, una operación que combinó de inmediato el 35% de los flujos de paquetería de terceros y señaló que la escala tecnológica determinará el liderazgo futuro. Al mismo tiempo, la arquitectura de API abierta de la Plataforma Unificada de Interfaz Logística está reduciendo la fricción de cumplimiento para los transportistas digitalmente maduros, ampliando la brecha de rendimiento con los operadores tradicionales.

Conclusiones Clave del Informe

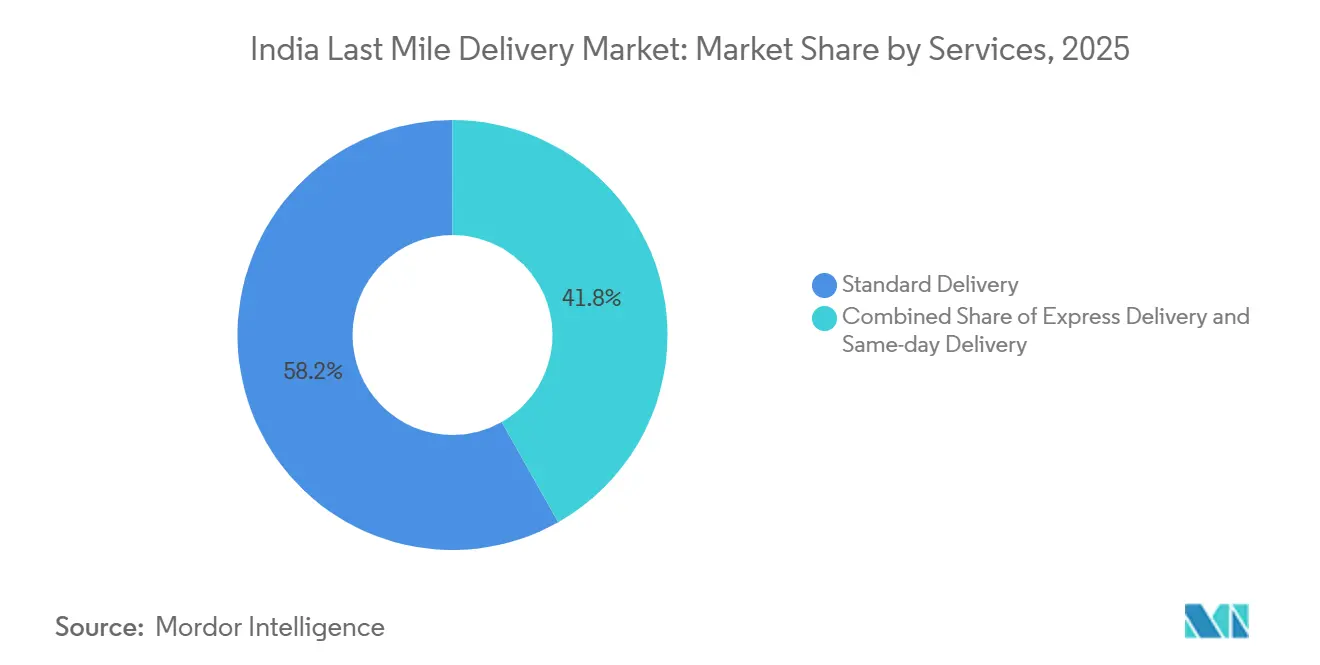

- Por servicio, la entrega estándar lideró con el 58,19% de la participación del mercado de entrega de última milla en India en 2025, mientras que se proyecta que la entrega en el mismo día registre la CAGR más alta del 14,32% hasta 2031.

- Por modelo de negocio, los flujos de empresa a consumidor representaron el 69,88% del tamaño del mercado de entrega de última milla en India en 2025; sin embargo, se prevé que la logística de consumidor a consumidor se expanda a una CAGR del 14,44%, impulsada por el auge de la economía de reventa.

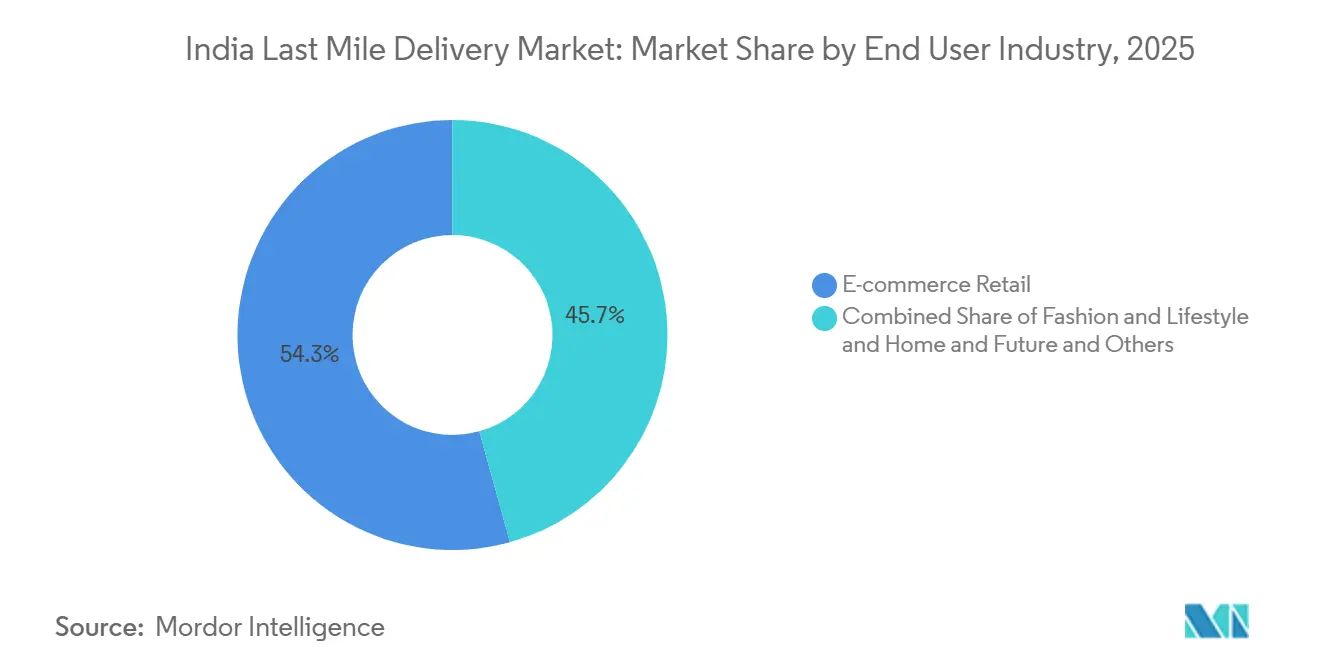

- Por industria de usuario final, el comercio electrónico minorista representó el 54,3% de la participación del mercado de entrega de última milla en India en 2025. En contraste, la atención médica y los suministros médicos avanzarán a la CAGR más rápida del 14,60% respaldados por los mandatos de cadena de frío para biológicos.

- Por región, el Oeste representó el 28,71% del tamaño del mercado de entrega de última milla en India en 2025. Se espera que el Centro de India crezca más rápido, a una CAGR del 13,15%, a medida que los parques multimodales en Madhya Pradesh acortan los tiempos de entrega internos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivo Aumento del Valor Bruto de Mercancía del Comercio Electrónico en Ciudades de Nivel 2/3 | 2.8% | Nacional, con concentración en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Rápida Expansión del Comercio Rápido y las Tiendas Oscuras | 2.5% | Mercados metropolitanos (Bombay, Delhi-RCN, Bengaluru, Hyderabad, Pune), con expansión hacia ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Política Nacional de Logística y Construcción de Corredores | 1.8% | Nacional, con ganancias tempranas en los corredores piloto de PM GatiShakti en el Centro y Norte de India | Largo plazo (≥ 4 años) |

| Optimización de Rutas y Cumplimiento Impulsada por Inteligencia Artificial | 1.2% | Nacional, con adopción avanzada en áreas metropolitanas y ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Motocicleta Eléctrica como Servicio Desbloqueando Capacidad de Trabajo por Encargo | 1.0% | Delhi-RCN, Maharashtra, Karnataka (estados con subsidios para vehículos eléctricos e infraestructura de carga) | Mediano plazo (2-4 años) |

| Plataforma de Datos de API Abierta de la Plataforma Unificada de Interfaz Logística Simplificando el Cumplimiento | 0.7% | Nacional, implementación gradual entre proveedores de servicios logísticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo Aumento del Valor Bruto de Mercancía del Comercio Electrónico en Ciudades de Nivel 2/3

El valor bruto de mercancía de Nivel 2 y Nivel 3 se expandió un 42% en 2025, superando con creces el crecimiento metropolitano, a medida que la penetración de teléfonos inteligentes superó el 61% en las zonas rurales y las aplicaciones en lenguas vernáculas redujeron las barreras de entrada para los compradores primerizos. Ekart de Flipkart amplió su cobertura de códigos postales de 19.000 a 23.500, comprimiendo la cobertura de entrega en dos días en Jaipur, Lucknow y Visakhapatnam[1]Relaciones con Inversores de Flipkart, Flipkart, flipkart.com. Al mismo tiempo, el modelo de red kirana de ElasticRun ha reducido los costos de última milla en un 30% en Uttar Pradesh y Bihar. La densidad de paquetes ahora justifica rutas directas de camiones, reduciendo la dependencia de centros de distribución y radios, aunque el 40% de las direcciones aún carece de números de edificio estandarizados, lo que añade entre 8 y 12 minutos por parada. El mercado de entrega de última milla en India está, por tanto, pivotando hacia la adopción de motores inteligentes para mejorar las tasas de éxito en el primer intento. Los transportistas que resuelvan la geocodificación rural asegurarán la fidelidad en los segmentos de demanda de más rápido crecimiento.

Rápida Expansión del Comercio Rápido y las Tiendas Oscuras

El número de tiendas oscuras alcanzó 1.489 en marzo de 2026, un aumento del 67% en quince meses, mientras Blinkit, Zepto y Swiggy Instamart competían por mantener promesas de entrega de 10 a 15 minutos. Las entradas de financiación —los USD 1.000 millones de Zepto en 2025 y la integración de Blinkit dentro de Zomato— subrayan la confianza de los inversores en que la alta frecuencia de pedidos compensa las cestas más pequeñas. Las primas inmobiliarias del 35% en Andheri y Koramangala destacan el valor estratégico de los nodos hiperlocales. La expansión de categorías hacia la electrónica elevó los valores promedio de los pedidos a INR 485 (USD 5,13), llevando los márgenes de contribución a terreno positivo en determinados micromercados. Es probable que las normas preliminares de la Autoridad de Inocuidad y Normas Alimentarias de India sobre registros de temperatura para productos perecederos creen obstáculos de cumplimiento, favoreciendo a las plataformas con capacidad de cadena de frío[2]Autoridad de Inocuidad y Normas Alimentarias de India, "Directrices Preliminares para el Comercio Rápido," fssai.gov.in .

Política Nacional de Logística y Construcción de Corredores

El desembolso de INR 1,4 lakh (USD 1.481) crore de la Política está financiando 35 parques multimodales y cuatro corredores de carga que prometen reducciones del 20-30% en el tiempo de tránsito entre los centros de producción y consumo. Los primeros logros incluyen los parques de Pithampur e Indore, que atrajeron INR 2.300 (USD 24,34) crore de inversión privada a mediados de 2025. Los 8.200 km de corredores económicos del programa Bharatmala han reducido los costos del transporte de carga por carretera hasta en un 15% en los ejes Delhi-Bombay y Chennai-Bengaluru. Los habilitadores de cumplimiento, como las guías de transporte electrónicas vinculadas a GPS, están erosionando aún más los tiempos de espera en las fronteras internas. A medida que estos corredores maduren, el mercado de entrega de última milla en India se beneficiará de una menor volatilidad en el transporte de larga distancia y de un almacenamiento interior más profundo.

Optimización de Rutas y Cumplimiento Impulsada por Inteligencia Artificial

Los motores de rutas de aprendizaje automático lograron ahorros de combustible del 12-18% y elevaron el rendimiento puntual al 91% entre los primeros adoptantes. El modelo neuronal de Flipkart asigna paquetes al nodo de cumplimiento más cercano, reduciendo el tiempo promedio de entrega en ciudades de Nivel 1 de 52 horas a 38 horas. Locus procesó más de 1.200 millones de transacciones en 2025, lo que señala un umbral de escala que los pequeños transportistas tienen dificultades para igualar. Las brechas de integración en los sistemas de transporte heredados limitan las ganancias basadas en datos entre los actores fragmentados, lo que impulsa una brecha tecnológica que podría estimular una mayor consolidación en el mercado de entrega de última milla en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación del Comercio Rápido Metropolitano y Guerras de Descuentos | -1.5% | Bombay, Delhi-RCN, Bengaluru, Hyderabad, Pune (mercados metropolitanos) | Corto plazo (≤ 2 años) |

| Altas Tasas de Devolución al Origen por Deficiencias en la Calidad de Direcciones en Ciudades de Nivel 2/3 | -1.2% | Ciudades de Nivel 2 y Nivel 3 en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Odisha | Mediano plazo (2-4 años) |

| Congestión Urbana y Escasez de Estacionamiento que Inflan los Costos | -0.8% | Delhi, Bombay, Bengaluru, Calcuta, Chennai (principales centros urbanos) | Corto plazo (≤ 2 años) |

| Escasa Infraestructura de Carga y Financiamiento para Vehículos Eléctricos que Frena las Flotas Verdes | -0.5% | Ciudades de Nivel 2 y Nivel 3, zonas rurales con infraestructura de carga limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación del Comercio Rápido Metropolitano y Guerras de Descuentos

La penetración entre los compradores de comestibles en línea superó el 38% en Bombay, Delhi-RCN y Bengaluru en marzo de 2026, cerca de los niveles de madurez observados en Corea del Sur, lo que elevó los costos de adquisición de clientes un 62% interanual[2]Policía de Tráfico de Bombay, "Estadísticas de Estacionamiento 2025," traffic.mumbaipolice.gov.in. La quema colectiva de efectivo de INR 3.200 (USD 33,86) crore en el ejercicio fiscal 2025-26 redujo los márgenes brutos al 11%, frente al 18% del año anterior. Los valores promedio de los pedidos cayeron a INR 440 (USD 4,66) a medida que los consumidores seleccionaban unidades de mantenimiento de existencias con descuento, socavando las estrategias de expansión de categorías. La Comisión de Competencia ha abierto una investigación sobre presuntos precios predatorios, generando incertidumbre. Las plataformas están pivotando hacia ciudades de Nivel 1 donde la densidad es menor y las promesas de entrega pueden extenderse a 20-30 minutos, pero la economía sigue sin estar probada.

Altas Tasas de Devolución al Origen por Deficiencias en la Calidad de Direcciones en Ciudades de Nivel 2/3

La tasa de devolución al origen promedió el 27% para los paquetes contra reembolso en 2025, frente al 12% en las áreas metropolitanas, generando pérdidas de INR 2.800 crore (USD 296,8 millones) en costos desperdiciados. Las direcciones no estandarizadas basadas en puntos de referencia obstaculizan la geocodificación automática, dejando la tasa de éxito en el primer intento de entrega tan baja como el 73% antes de que el motor de inteligencia de direcciones de INR 100 crore (USD 11,9 millones) de Delhivery la elevara al 84% en Kanpur, Patna y Bhopal. El pago contra reembolso sigue representando el 55% de las transacciones de Nivel 2 debido a la menor penetración de tarjetas, lo que agrava el riesgo de rechazo. Sin una rápida digitalización de los datos de direcciones, el mercado de entrega de última milla en India seguirá soportando los costos de la costosa logística inversa en las regiones de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Las Primas por Velocidad Reconfiguran los Precios

La entrega estándar lideró con el 58,19% de la participación del mercado de entrega de última milla en India en 2025, mientras que se proyecta que la entrega en el mismo día registre la CAGR más alta del 14,32% hasta 2031. El liderazgo de la entrega estándar en 2025 se basa en su idoneidad para categorías no perecederas que toleran ventanas de 3 a 5 días. La entrega exprés cubre la brecha para los pedidos de moda donde la entrega al día siguiente importa, pero las tarifas premium disuaden la adopción de la entrega en el mismo día. Los transportistas están canalizando el gasto de capital en líneas de clasificación con inteligencia artificial, como la puerta de enlace de Bengaluru de Delhivery, que maneja 1,2 millones de paquetes diariamente. Estos cambios desplazarán gradualmente el mercado de entrega de última milla en India hacia niveles más rápidos sin eliminar el segmento estándar de bajo costo.

La diferenciación de redes ahora depende de la densidad de tiendas oscuras y la asignación de franjas horarias basada en datos. Amazon Prime Now procesó 42 millones de envíos en 2025, manteniendo una prima de precio del 35% que los consumidores indios están dispuestos a pagar para evitar desabastecimientos[3]Informe Anual de Amazon India 2025, Amazon, amazon.in. El aumento exprés de Blue Dart en ciudades de Nivel 2 durante la temporada festiva de 2025 subraya el apetito del interior del país por un servicio predecible de entrega al día siguiente. A medida que el enrutamiento dinámico habilitado por inteligencia artificial prolifera, los transportistas que equilibren costo y velocidad capturarán cuota de mercado incremental en el mercado de entrega de última milla en India.

Por Modelo de Negocio: El C2C Gana Terreno con el Auge de la Reventa

El modelo de empresa a consumidor representó el 69,88% de la participación del mercado de entrega de última milla en India en 2025; sin embargo, la compresión de márgenes derivada de las guerras de descuentos está impulsando a los transportistas a atraer flujos de mayor rendimiento en B2B y C2C. El segmento C2C está encaminado hacia una CAGR del 14,44%, impulsado por los 18 millones de envíos anuales entre particulares de OLX, Cashify y Meesho, así como por los objetivos regulatorios de Responsabilidad Extendida del Productor para la recuperación de dispositivos electrónicos. La red de 1,2 millones de tiendas de ElasticRun destaca la capacidad del B2B para reducir el costo de última milla en un 30% respecto al B2C mediante la afluencia compartida de clientes minoristas. Los transportistas que adapten los ciclos de liquidación y las capacidades de recogida inversa pueden aprovechar la creciente oportunidad de la economía circular dentro del mercado de entrega de última milla en India.

La diversidad de paquetes impulsada por la reventa desafía las operaciones de centros de distribución tradicionales, presionando la necesidad de visibilidad a nivel de paquete y detección de fraudes. Dunzo y Porter ahora derivan el 22% de sus ingresos de la recogida y entrega C2C, una cobertura estratégica frente al maduro comercio rápido metropolitano. En conjunto, estos cambios diversifican los flujos de ingresos y reducen la exposición al tráfico de comercio electrónico de comestibles B2C con subsidios elevados.

Por Industria de Usuario Final: La Atención Médica Supera al Comercio Minorista

La atención médica y los suministros médicos crecerán más rápido a una CAGR del 14,60% a medida que las farmacias en línea escalan y los biológicos exigen un control estricto de 2-8 °C. La ronda de financiación de Medikabazaar para desplegar flotas con control de temperatura en 450 ciudades ejemplifica el impulso inversor. El comercio electrónico minorista, que ya captura el 54,3% del tamaño del mercado de entrega de última milla en India en 2025, continuará expandiéndose, pero a un ritmo moderado a medida que la demanda metropolitana se estabiliza. La alta tasa de devolución del 35% en moda presiona los márgenes, lo que lleva a aplicar recargos por logística inversa que podrían moderar el crecimiento de la participación.

La electrónica de consumo se beneficia de las bajas devoluciones y el alto valor del ticket, lo que garantiza tolerancia a tarifas premium. La belleza y el cuidado personal aprovechan los altos márgenes brutos para absorber los recargos de entrega en el mismo día, reforzando la diferenciación por velocidad. El hogar y el mobiliario siguen siendo un nicho lucrativo debido a las necesidades de montaje y las expectativas de servicio especializado. El mercado de entrega de última milla en India muestra, por tanto, heterogeneidad entre usuarios finales que sustenta múltiples niveles de servicio.

Análisis Geográfico

El Oeste aportó el 28,71% de los ingresos de 2025, impulsado por el rendimiento de 5,8 millones de TEU del puerto JNPT y la sólida base manufacturera de Pune. La penetración del comercio rápido en Bombay alcanzó el 42%, intensificando la competencia en el microfulfillment. El Centro de India, proyectado para crecer a una CAGR del 13,15%, está alcanzando rápidamente al resto, con los parques logísticos de Pithampur e Indore acortando los tiempos de entrega a 52 millones de consumidores. La participación del 26% del Sur de India refleja las 1,8 millones de entregas diarias de Bengaluru y las exportaciones manufactureras de Chennai por valor de USD 48.000 millones.

El Norte de India combina la densa red de comercio rápido de Delhi-RCN con el auge de Nivel 2 de Uttar Pradesh, aunque la deficiente calidad de las direcciones eleva las tasas de devolución al origen. El Este de India está rezagado debido a déficits en la densidad vial y cobertura irregular de 4G. Sin embargo, el Corredor de Carga Dedicado del Este ahora reduce el trayecto ferroviario Calcuta-Delhi a 28 horas, mejorando la economía del transporte de larga distancia. A medida que BharatNet cierre la brecha digital en 2027, la fiabilidad de la última milla en los distritos orientales menos atendidos debería mejorar, redistribuyendo una cuota incremental del mercado de entrega de última milla en India.

El impulso político del Sur de India hacia las flotas eléctricas, incluido el subsidio de INR 15.000 (USD 159) de Karnataka, impulsó el despliegue de 12.000 vehículos eléctricos en Bengaluru en marzo de 2026, convirtiendo a la ciudad en un banco de pruebas para pilotos de última milla de cero emisiones. El corredor farmacéutico de Hyderabad impulsa el crecimiento de la flota de cadena de frío, mientras que las ampliaciones del puerto de Chennai fortalecen la conectividad de contenedores. El doble perfil del Norte de India, con densidad metropolitana y expansión de Nivel 2, sustenta la experimentación con el comercio rápido más allá de las megaciudades.

Panorama Competitivo

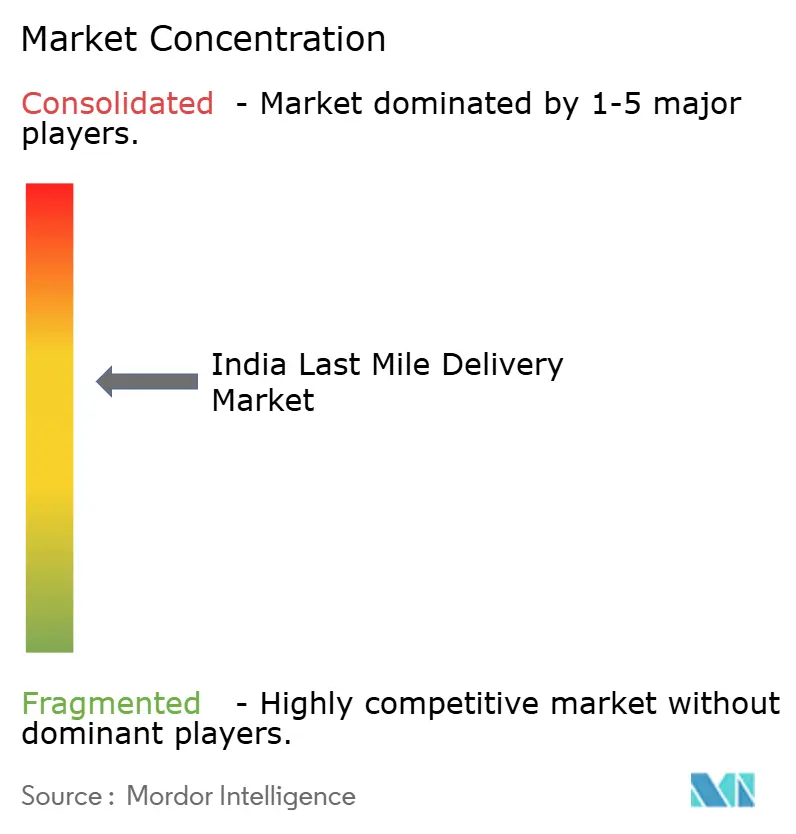

El mercado de entrega de última milla en India se caracteriza por una fragmentación moderada, con los cinco principales actores representando aproximadamente el 48% del volumen de paquetería de terceros. La adquisición de Ecom Express por parte de Delhivery en abril de 2025 otorgó a la entidad combinada una participación del 35% en el comercio electrónico, lo que llevó a Shadowfax a recaudar una oferta pública inicial de INR 1.907 crore (USD 202 millones) para financiar la automatización y las flotas verdes. La tecnología sigue siendo la ventaja decisiva; el enrutamiento de Locus redujo el combustible entre un 12-18% para los adoptantes, mientras que la asignación de inteligencia artificial de Flipkart recortó el tiempo de entrega en ciudades de Nivel 1 en un 27%.

Los especialistas en B2B como ElasticRun aprovechan las relaciones con las tiendas kirana para desbloquear economías unitarias inalcanzables para las empresas centradas en áreas metropolitanas. Loadshare alcanzó la rentabilidad en diciembre de 2025 al monetizar la conciliación de pagos en el mismo día, lo que subraya el potencial de innovación en nichos. La alianza de India Post con DTDC busca extender los acuerdos de nivel de servicio de los mensajeros privados a 155.000 puntos de venta rurales, aunque la complejidad de la integración persiste[4]India Post, "Memorando de Entendimiento con DTDC 2025," indiapost.gov.in .

Los nuevos actores hiperlocales siguen siendo objetivos de adquisición para los titulares con abundante capital que buscan capacidad de tiendas oscuras y diversificación de categorías. Los márgenes de EBITDA se han comprimido al 4-6% para la logística pura, lo que otorga un margen de maniobra a los operadores cautivos de comercio electrónico integrados verticalmente. Los mandatos regulatorios de GPS y comprobante de entrega electrónico favorecen a las flotas organizadas, acelerando la salida del mercado de los operadores analógicos. En conjunto, estas fuerzas forjan un panorama en el que las estrategias de escala, datos y electrificación dictan las trayectorias de la participación del mercado de entrega de última milla en India.

Líderes de la Industria de Entrega de Última Milla en India

Delhivery

Ecom Express

Xpressbees

Ekart Logistics

Shadowfax

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Shadowfax recaudó INR 1.907 crore (USD 202,1 millones) en una oferta pública inicial en la Bolsa Nacional de Valores para financiar 18 nuevos clasificadores automatizados y triplicar su flota de vehículos eléctricos.

- Enero de 2026: TVS Supply Chain Solutions adquirió Swamy & Sons 3PL por INR 88 crore (USD 9,33 millones), añadiendo 450.000 pies cuadrados y 220 vehículos en el Sur de India.

- Junio de 2025: La Comisión de Competencia aprobó la adquisición de Ecom Express por parte de Delhivery por INR 1.407 crore (USD 149,1 millones), consolidando el 35% del volumen del comercio electrónico.

- Mayo de 2025: Celcius Logistics recaudó INR 250 crore (USD 26,5 millones) para ampliar su flota con control de temperatura a 2.800 vehículos en 450 ciudades.

Alcance del Informe del Mercado de Entrega de Última Milla en India

| Entrega en el Mismo Día |

| Entrega Exprés |

| Entrega Estándar |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Atención Médica y Suministros Médicos |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Servicio | Entrega en el Mismo Día |

| Entrega Exprés | |

| Entrega Estándar | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica de Consumo y Electrodomésticos | |

| Atención Médica y Suministros Médicos | |

| Otros | |

| Por Región | Norte |

| Centro | |

| Oeste | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de entrega de última milla en India para 2031?

Se prevé que el tamaño del mercado de entrega de última milla en India alcance USD 14.450 millones en 2031, creciendo a una CAGR del 12,67% durante 2026-2031.

¿Qué tipo de servicio crece más rápido hasta 2031?

Se espera que la entrega en el mismo día registre la CAGR más alta del 14,32%, ya que las empresas pagan una prima por una mayor velocidad de rotación de inventario.

¿Qué modelo de negocio muestra el mayor potencial de crecimiento?

Se proyecta que la logística de consumidor a consumidor se expanda a una CAGR del 14,44%, impulsada por las plataformas de reventa y los mandatos de economía circular.

¿Qué segmento de usuario final superará a los demás en crecimiento?

La atención médica y los suministros médicos crecerán a una CAGR del 14,60%, impulsados por la expansión de las farmacias en línea y la necesidad de requisitos de cadena de frío para biológicos.

¿Qué región tiene previsto registrar el crecimiento más rápido en la entrega de última milla?

El Centro de India está encaminado a registrar una CAGR del 13,15% hasta 2031, a medida que los nuevos parques multimodales en Madhya Pradesh mejoran la conectividad interior.

¿Quiénes son los principales actores en el espacio de entrega de última milla en India?

Delhivery, Ecom Express, Blue Dart, DTDC y Xpressbees representan colectivamente aproximadamente el 48% del volumen de paquetería de terceros, lo que les otorga una influencia significativa sobre los estándares de servicio.

Última actualización de la página el: