Tamaño y cuota del mercado de transporte de carga ferroviaria de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

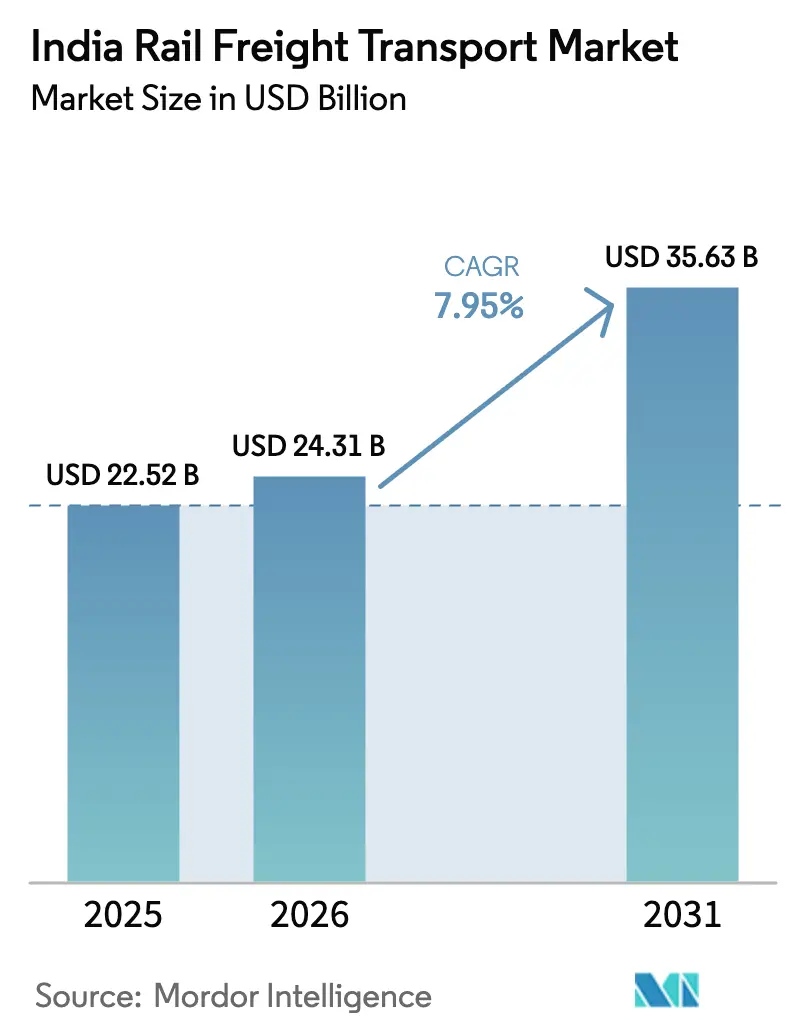

| Tamaño del mercado en el año base (2025) | 22.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga ferroviaria de la India por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga ferroviaria de la India crezca de 22.520 millones de USD en 2025 a 24.310 millones de USD en 2026 y se prevé que alcance los 35.630 millones de USD en 2031 a una CAGR del 7,95% durante 2026-2031.

El auge refleja el objetivo público de elevar la cuota modal ferroviaria de la carga al 45% para 2030, una meta que está impulsando un gasto de capital sin precedentes, la electrificación de la red y reformas tarifarias a través de la nueva Autoridad Tarifaria Ferroviaria. Los Corredores Dedicados de Carga, que ya transportan más del 10% de los volúmenes de carga nacional, operan trenes a 60 km/h —muy por encima de los 25 km/h de la red convencional—, reduciendo así los tiempos de tránsito y recortando los costos para los expedidores. La plataforma digital PM Gati Shakti acelera aún más la aprobación de proyectos, mientras que la electrificación del 98% de la red reduce la exposición al diésel y mejora la fiabilidad del servicio. Las crecientes alianzas con empresas de comercio electrónico como Amazon y otras subrayan un giro decisivo del carbón hacia la carga contenedorizada, y los nuevos parques logísticos multimodales valorados en 24.100 millones de USD prometen soluciones integradas ferrovía-carretera-puerto que reducen los gastos logísticos y las emisiones.

Principales conclusiones del informe

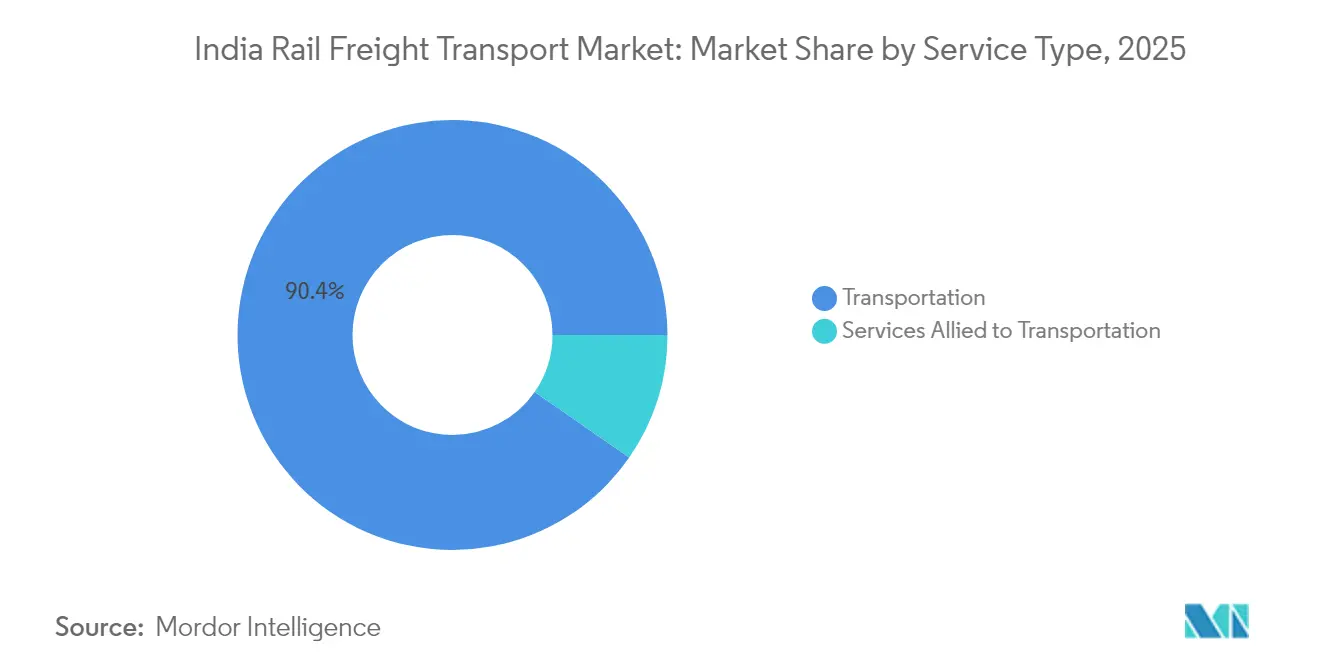

- Por tipo de servicio, los servicios de transporte representaron el 90,35% de la cuota del mercado de transporte de carga ferroviaria de la India en 2025, mientras que se proyecta que los servicios auxiliares al transporte registren una CAGR del 6,05% hasta 2031.

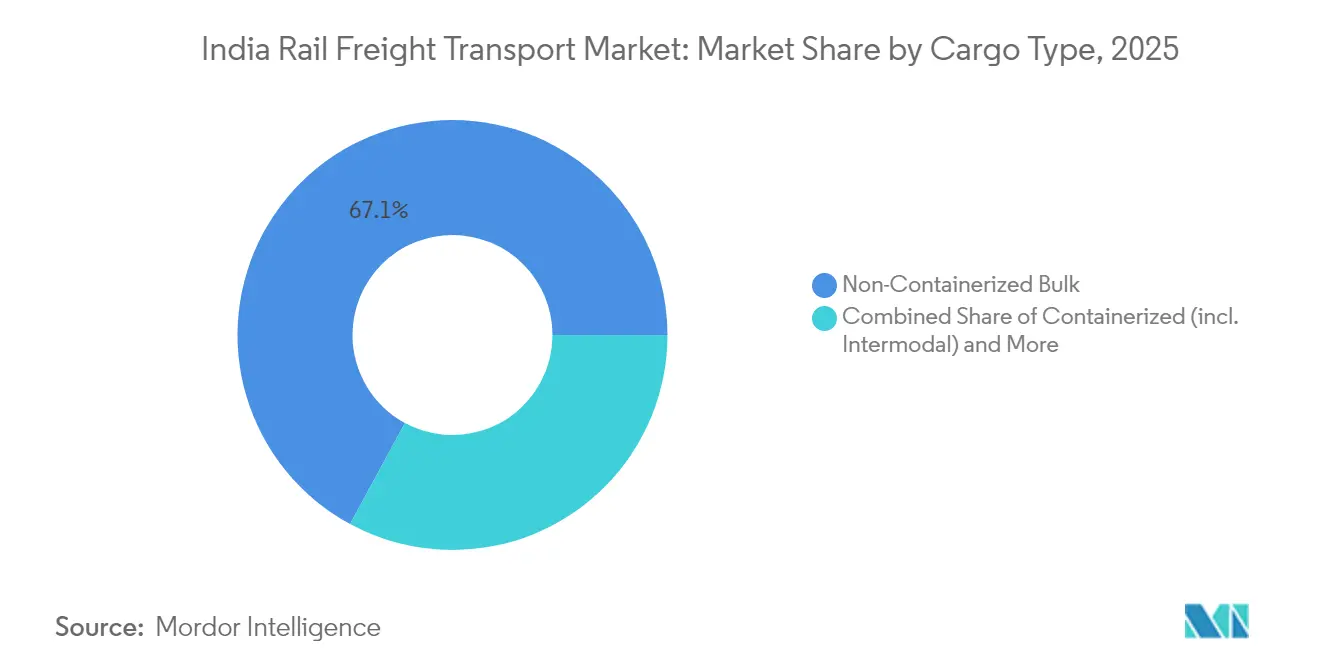

- Por tipo de carga, el granel no contenedorizado representó el 67,10% del tamaño del mercado de transporte de carga ferroviaria de la India en 2025, mientras que se prevé que la carga contenedorizada se expanda a una CAGR del 6,28% hasta 2031.

- Por destino, las operaciones domésticas representaron el 91,25% de la cuota del mercado de transporte de carga ferroviaria de la India en 2025, mientras que se prevé que la carga internacional escale a una CAGR del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga ferroviaria de la India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Entrada en funcionamiento de los corredores dedicados de carga | +2.1% | Nacional, concentrado en las rutas Delhi-Bombay y Ludhiana-Sonnagar | Mediano plazo (2-4 años) |

| Política Nacional de Logística e impulso de Gati Shakti | +1.8% | Nacional, con ganancias tempranas en los principales corredores industriales | Largo plazo (≥ 4 años) |

| Rápida diversificación de la combinación carbón-contenedor | +1.5% | Nacional, con especial beneficio para las regiones occidental y meridional | Largo plazo (≥ 4 años) |

| Corredores industriales vinculados al ferrocarril y parques logísticos multimodales | +1.3% | Regional, centrado en clústeres industriales y conectividad portuaria | Mediano plazo (2-4 años) |

| Esquema AFTO que impulsa el traslado de vehículos terminados | +0.9% | Nacional, con concentración en centros de fabricación automotriz | Corto plazo (≤ 2 años) |

| Proyectos piloto de tarifación dinámica por kilómetro | +0.6% | Nacional, con enfoque inicial en segmentos de rutas competitivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entrada en funcionamiento de los Corredores Dedicados de Carga

Los Corredores Dedicados de Carga Oriental y Occidental, prácticamente completados, gestionan ya 391 trenes de mercancías al día, permiten contenedores de doble altura y elevan la velocidad media a 60 km/h, reduciendo a la mitad el tiempo de tránsito Delhi-Bombay. Con el tramo Vaitarna-JNPT previsto para diciembre de 2025, los exportadores dispondrán de una conexión ferroviaria directa al puerto de contenedores más transitado de la India. Las estimaciones económicas de Indian Railways calculan un ahorro anual de 1.930 millones de USD gracias a la reducción del consumo de combustible y la disminución del tiempo de permanencia de inventarios. Animados por estos logros, se han presentado estudios detallados para tres nuevos corredores —Costa Oriental, Este-Oeste y Norte-Sur—, con el Banco Mundial y la JICA expresando interés en su financiación.

Política Nacional de Logística e impulso de Gati Shakti

El portal geoespacial Gati Shakti integra conjuntos de datos de 44 ministerios y todos los estados, reduciendo los ciclos de aprobación de proyectos ferroviarios de meses a semanas. La construcción de vías ferroviarias aumentó a 14 km por día en el ejercicio fiscal 2023, generando 5.423 km de nuevas líneas. Cuarenta y ocho terminales de carga están en funcionamiento y 91 más se encuentran en fases avanzadas, acelerando el objetivo de política de reducir los costos logísticos por debajo del 10% del PIB para 2030. Los planificadores ferroviarios sincronizan ahora la ubicación de apartaderos, los enlaces viales y el acceso portuario en un único flujo de trabajo, eliminando los traspasos históricos que paralizaban los proyectos[1]Ministerio de Ferrocarriles, Informe de estado de implementación del Corredor Dedicado de Carga,

dfccil.com.

Rápida diversificación de la combinación carbón-contenedor

El carbón generó aún el 45% del tonelaje en 2024, pero el enfoque en ingresos está desplazándose hacia el tráfico de contenedores de mayor margen. El esquema de Operador de Trenes de Carga de Automóviles (AFTO) movilizó 1 millón de vehículos el año pasado, frente al 1% de la producción de hace una década. Solo Amazon pasó de un tren en 2019 a más de 120 servicios dedicados en 2025, aprovechando el Corredor Occidental para garantizar la entrega al día siguiente entre Delhi y Bombay. Los vagones de carga de doble piso que transportan paquetes sobre los asientos de pasajeros ilustran la búsqueda ferroviaria de carga premium sensible al tiempo.

Corredores industriales vinculados al ferrocarril y parques logísticos multimodales

Treinta y cinco parques logísticos multimodales, respaldados por 24.100 millones de USD, están destinados a procesar la mitad de la carga de la India para 2030, mientras reducen los costos de transporte un 10% y las emisiones de CO₂ un 12%. El emblemático parque de Chennai, construido en 184 acres, combina un ramal de autopista de cuatro carriles con un apartadero ferroviario en el sitio capaz de manejar 7,17 millones de toneladas anuales. Grupos privados como Reliance y Allcargo Logistics están invirtiendo en apartaderos, depósitos interiores y terminales de contenedores, lo que refleja confianza en un modelo logístico integrado centrado en el ferrocarril.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red en el cuadrilátero de oro | -2.2% | Nacional, concentrada en las rutas Delhi-Bombay, Delhi-Howrah y Bombay-Chennai | Corto plazo (≤ 2 años) |

| Ventaja de costo del transporte por carretera en trayectos de menos de 500 km | -1.4% | Nacional, con especial impacto en los segmentos de carga regional y de corta distancia | Mediano plazo (2-4 años) |

| Tiempo de inactividad de vagones por brechas en el primer/último kilómetro | -1.1% | Nacional, con impacto agudo en la conectividad portuaria y los apartaderos industriales | Mediano plazo (2-4 años) |

| Dependencia del carbón (> 45%) expone los volúmenes | -0.8% | Nacional, concentrada en la zona carbonífera oriental y los corredores de generación eléctrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red en el cuadrilátero de oro

Los corredores del cuadrilátero de oro movilizan el 70% de la carga nacional en apenas el 25% de la red, lo que genera una utilización de la capacidad del 115–150% y velocidades medias de carga por debajo de los 25 km/h. Las operaciones mixtas de pasajeros y mercancías imponen largos bloques de señalización y esperas en patios, erosionando la fiabilidad de los horarios. El gobierno ha autorizado 155 adiciones de líneas y 235 proyectos de duplicación, pero los retrasos en la puesta en servicio implican que la congestión persistirá a corto plazo. Hasta que los desvíos del Corredor Dedicado de Carga estén plenamente operativos, los expedidores de carga sensible al tiempo seguirán recurriendo a camiones para mayor certeza.

Ventaja de costo del transporte por carretera en trayectos de menos de 500 km

Para distancias inferiores a 500 km, el transporte por carretera de puerta a puerta sigue siendo más económico porque evita el acarreo de primer y último kilómetro, además de la manipulación en terminal. La tarifa base ferroviaria de 1,36 INR (~0,016 USD) por tonelada-kilómetro se incrementa una vez aplicadas las tasas de apartadero y las normas de distancia mínima. Los vagones inactivos en terminales promedian 20 horas, agravando el costo de oportunidad. Sin una descarga mecanizada más rápida y mejores conexiones viales a polígonos industriales, el ferrocarril no puede desafiar plenamente la flexibilidad que disfrutan los pequeños fabricantes con el transporte por carretera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el transporte domina la generación de ingresos

Los servicios de transporte representaron el 90,35% de la cuota del mercado de transporte de carga ferroviaria de la India en 2025, ya que Indian Railways trasladó 1.400 millones de toneladas de carga a través de su red de 68.103 km. Los ingresos siguen siendo impulsados por los envíos, aunque los servicios auxiliares al transporte —manipulación en terminal, almacenamiento y documentación— están preparados para registrar una CAGR del 6,05% hasta 2031, reflejando la preferencia de los expedidores por soluciones llave en mano. Los promotores privados de terminales de carga que operan bajo el marco Gati Shakti ya han puesto en funcionamiento 97 instalaciones que cada una genera 12,05 millones de USD de ingresos anuales sin obligaciones de reparto de ingresos con Indian Railways. El tamaño del mercado de transporte de carga ferroviaria de la India para los servicios auxiliares está llamado a expandirse aún más a medida que los expedidores de comercio electrónico y de bienes de consumo masivo demandan opciones integradas de almacenamiento, etiquetado y logística inversa dentro de las terminales ferroviarias.

El crecimiento de los servicios auxiliares se ve acelerado por cambios normativos que permiten la propiedad extranjera al 100% en infraestructura de terminales. DHL Group, Maersk y Reliance están pilotando almacenamiento con control de temperatura en cabeceras ferroviarias para atraer productos farmacéuticos y perecederos, carga habitualmente transportada por carretera. A medida que estas ofertas de valor añadido maduren, se espera que el mercado de transporte de carga ferroviaria de la India experimente un cambio progresivo en la composición de ingresos, aunque el transporte puro seguirá manteniendo la mayor parte hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de carga: la contenedorización impulsa el crecimiento futuro

Las cargas de granel no contenedorizado, como carbón, mineral de hierro y cemento, representaron el 67,10% del tamaño del mercado de transporte de carga ferroviaria de la India en 2025, subrayando el papel histórico del ferrocarril en el movimiento de materias primas energéticas e industriales. Sin embargo, la carga contenedorizada superará a todas las demás categorías con una CAGR del 6,28% hasta 2031, impulsada por la capacidad de doble altura del Corredor Dedicado de Carga y los depósitos interiores de contenedores automatizados. La cuota del mercado de transporte de carga ferroviaria de la India para contenedores se ve reforzada por Amazon, Flipkart y los exportadores manufactureros que valoran los plazos de entrega predecibles. El programa "camión en tren" de Indian Railways en el Corredor Occidental traslada ahora 250 camiones diarios a vagones de plataforma, reduciendo las emisiones de carbono y reposicionando los camiones vacíos con mayor rapidez.

El granel líquido sigue siendo un segmento reducido pero crítico, donde los vagones cisterna especializados dan soporte a las cadenas de suministro de petróleo y productos químicos. Los incentivos de política para los biocombustibles y el hidrógeno verde podrían introducir nuevos flujos de carga líquida, ampliando la combinación de materias primas. A medida que la penetración de contenedores se profundice, la utilización de activos de vagones de plataforma aumentará, elevando los rendimientos y diversificando los ingresos del ferrocarril más allá del carbón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por destino: las operaciones domésticas anclan la base del mercado

El tráfico doméstico representó el 91,25% de la cuota del mercado de transporte de carga ferroviaria de la India en 2025, reflejando el enorme tamaño de la demanda interna del país. Los suministros de carbón desde Odisha y Jharkhand a las centrales eléctricas de todo el territorio, los trayectos de mineral de hierro a las acerías y los servicios de lanzadera a puertos del interior constituyen los corredores principales. A pesar del predominio del tráfico doméstico, se prevé que el ferrocarril internacional (EXIM) registre una CAGR del 5,96% hasta 2031 a medida que maduren las nuevas rutas transfronterizas. El tamaño del mercado de transporte de carga ferroviaria de la India para el tráfico EXIM está creciendo gracias al restablecimiento del enlace Haldibari-Chilahati con Bangladés, que intercambia ahora 20 trenes de mercancías mensuales.

Los socios regionales ven esta línea como puerta de entrada al comercio de Bután y Nepal, mientras que el próximo ferrocarril Agartala-Akhaura reducirá en dos tercios el tránsito entre el noreste y Chattogram. Mirando hacia el oeste, la participación de la India en la Ruta de Transporte Internacional Transcaspio promete acceso por puente terrestre a Europa una vez que se complete el tramo ferroviario Rasht-Astara en Irán. Estos corredores podrían elevar gradualmente la cuota ferroviaria en el comercio de mercancías de la India, valorado en 770.000 millones de USD, ofreciendo a los exportadores una alternativa viable a las congestionadas rutas oceánicas.

Análisis geográfico

Las operaciones domésticas dominan la red ferroviaria de la India de 68.103 km, que transportó 1.400 millones de toneladas en 2024, con movimientos de granel desde los estados centro-orientales ricos en minerales hacia los cinturones industriales del norte y el oeste. El Corredor Dedicado de Carga Oriental, que conecta Ludhiana con Sonnagar, alivia el saturado eje Delhi-Howrah y proporciona a los fabricantes de acero un acceso más rápido a los puertos. El Corredor Dedicado de Carga Occidental enlaza JNPT con Dadri, creando una columna vertebral de alta velocidad para productos terminados, piezas de automóvil y carga refrigerada destinada a los centros de consumo. Juntos, ambos corredores movilizan ya más del 10% de la carga nacional operando a velocidades muy superiores.

Las disparidades regionales condicionan los flujos: el cuadrilátero de oro —Delhi, Bombay, Chennai, Calcuta— mueve el 70% de la carga en una cuarta parte de la longitud total de la red, reflejando la concentración de la producción industrial y la actividad de importación y exportación. La India occidental goza de proximidad portuaria y depósitos de contenedores, lo que la convierte en la adopción más rápida de soluciones multimodales ferrovía-carretera. La India oriental depende del carbón pero enfrenta la transición energética, lo que impulsa la diversificación hacia el acero y los flujos de contenedores a medida que madura la conectividad del Corredor Dedicado de Carga. Los corredores de tránsito del norte también benefician el comercio transfronterizo con Bangladés, donde los intercambios mensuales de trenes crecen de forma constante.

La carga ferroviaria internacional, que representa actualmente el 8,75% de los volúmenes, crece a través de las puertas de entrada de Bangladés y Nepal. El corredor restaurado Haldibari-Chilahati reduce el tiempo de carga Calcuta-Dhaka a un día, impulsando el comercio de prendas de vestir y bienes de consumo masivo. Los planes futuros contemplan la conexión con Asia Central a través del tramo Rasht-Astara en Irán, prometiendo un tránsito de menos de 15 días a Europa bajo el Corredor Internacional de Transporte Norte-Sur. A medida que estos proyectos avancen, los exportadores de bienes de ingeniería y productos perecederos encontrarán en el ferrocarril una opción cada vez más viable para las entregas globales, reforzando el alcance estratégico del mercado de transporte de carga ferroviaria de la India.

Panorama competitivo

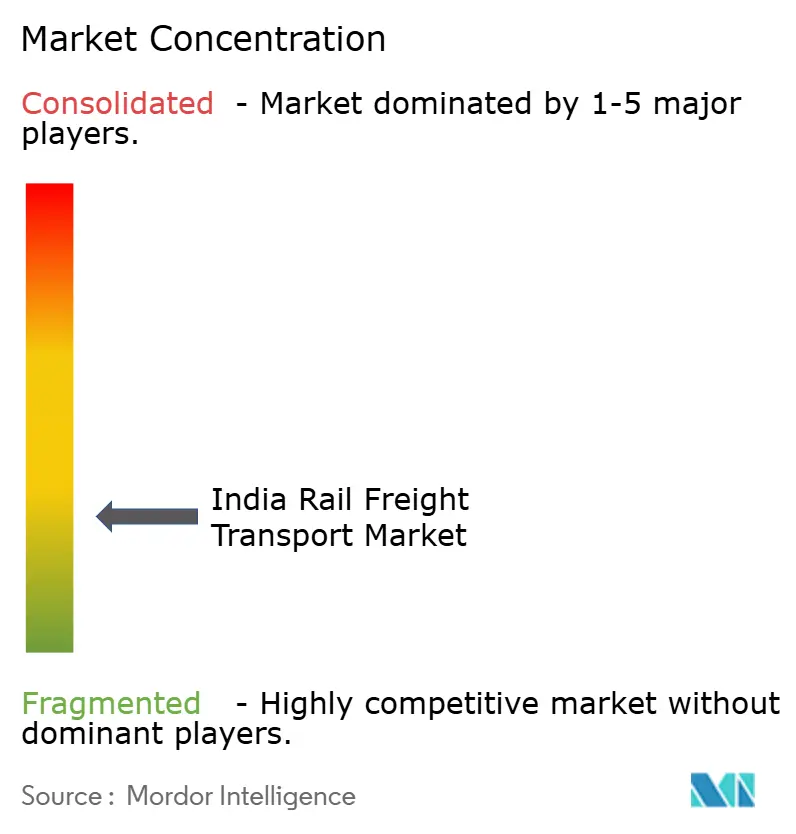

El mercado permanece moderadamente fragmentado, con Indian Railways como propietaria de la infraestructura y el material rodante, aunque los cambios de política invitan a la inversión privada en terminales, rakes y servicios auxiliares. Las Terminales de Carga Gati Shakti permiten capital privado al 100% y sin reparto de ingresos, atrayendo a más de 90 inversores que generan cada uno aproximadamente 12,05 millones de USD por instalación. Esta tendencia erosiona el monopolio estatal tradicional y sienta las bases de modelos de servicio competitivos anclados en la velocidad, la transparencia y la especialización en nichos de carga. Container Corporation of India y Adani Logistics Ltd aprovechan sus vínculos portuarios para escalar depósitos vinculados al ferrocarril, compitiendo entre sí en garantías de tránsito y almacenamiento de valor añadido.

La tecnología es el nuevo campo de batalla. El sistema de seguridad Kavach de Indian Railways equipa ahora 1.548 km de ruta, permitiendo velocidades más altas y reduciendo accidentes, mientras que las locomotoras Evolution de Wabtec salen de la planta de Marhowra tanto para el servicio doméstico como para exportaciones planificadas a África. Los fabricantes de vagones se están consolidando: la adquisición de Jindal Rail Infrastructure por parte de Texmaco por 615 millones de USD la convierte en el principal fabricante de vagones, anticipándose al auge derivado de los objetivos de triplicar el tonelaje de carga para el ejercicio fiscal 2027. Los proveedores globales se asocian con talleres locales para satisfacer la creciente demanda de vagones tolva de aluminio y transportadores de automóviles de doble nivel[3]Comisión de Competencia de la India, Análisis de la estructura de mercado del sector de Indian Railways,

cci.gov.in.

Los nuevos entrantes explotan los canales digitales. Amazon contrata trenes completos de contenedores, utilizando analítica predictiva para sincronizar el inventario de almacenes con los horarios ferroviarios. Las empresas emergentes ofrecen plataformas de Software como Servicio para el seguimiento en tiempo real de vagones, la monitorización de temperatura y la elaboración de informes de huella de carbono, otorgando al ferrocarril una ventaja ante clientes comprometidos con criterios ESG. A medida que estos nichos escalen, la competencia pasará del precio del transporte al costo total de propiedad, con la fiabilidad, la visibilidad y los datos de emisiones emergiendo como factores decisivos en la elección modal.

Líderes del sector del transporte de carga ferroviaria de la India

Indian Railways

Container Corporation of India (CONCOR)

Adani Logistics Ltd

Gateway Rail Freight Ltd

OM Logistics Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Indian Railways produjo 1.681 locomotoras en el ejercicio fiscal 2024-25, un aumento del 19%, reforzando la capacidad nacional.

- Marzo de 2025: La electrificación de la red alcanzó el 98% de la vía de ancho amplio, ahorrando 3.600 millones de USD en importaciones de diésel desde 2023.

- Febrero de 2025: El Corredor Dedicado de Carga promedió 391 trenes diarios en enero, manteniendo el rendimiento durante la Maha-Kumbh Mela.

- Enero de 2025: Indian Railways se asoció con Ramakrishna Forgings y Titagarh Rail para ruedas forjadas, con el objetivo de producir 80.000 unidades anuales.

Alcance del informe del mercado de transporte de carga ferroviaria de la India

Las mercancías se transportan por ferrocarril desde un punto de carga o una estación de mercancías hasta un punto de descarga. Estos productos, como el carbón, materiales de construcción, hierro y acero, suelen ser de gran tamaño y peso. Además del transporte de artículos voluminosos, el mercado de carga ferroviaria también ofrece este servicio. Los proveedores de servicios ofrecen servicios de valor añadido y logística. Entre ellos se incluyen la carga y documentación, la descarga, servicios y embalaje. El informe abarca un análisis de fondo completo del mercado de transporte de carga ferroviaria de la India, incluida la evaluación de la economía y la contribución de los sectores a la misma, una descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado de transporte de carga ferroviaria de la India está segmentado por tipo de carga (contenedorizada (intermodal), no contenedorizada y granel líquido), destino (nacional e internacional) y tipo de servicio (transporte y servicios auxiliares al transporte). El informe ofrece el tamaño y las previsiones del mercado de transporte de carga ferroviaria de la India en valor (miles de millones de USD) para todos los segmentos anteriores.

| Transporte |

| Servicios auxiliares al transporte |

| Contenedorizado (incl. intermodal) |

| No contenedorizado / Granel seco |

| Granel líquido |

| Nacional |

| Internacional (EXIM) |

| Por servicio | Transporte |

| Servicios auxiliares al transporte | |

| Por tipo de carga | Contenedorizado (incl. intermodal) |

| No contenedorizado / Granel seco | |

| Granel líquido | |

| Por destino | Nacional |

| Internacional (EXIM) |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de transporte de carga ferroviaria de la India en 2026?

Está valorado en 24.310 millones de USD y se proyecta que alcance los 35.630 millones de USD en 2031.

¿Qué CAGR se espera para la carga ferroviaria en la India hasta 2031?

Se prevé que el mercado crezca a una CAGR del 7,95% durante 2026-2031.

¿Qué segmento de carga crece más rápido en Indian Railways?

Se prevé que la carga contenedorizada se expanda a una CAGR del 6,28% gracias al comercio electrónico y la conectividad del Corredor Dedicado de Carga.

¿Qué proporción de la carga ferroviaria de la India sigue siendo de base carbonífera?

El carbón representa todavía alrededor del 45% del tonelaje, aunque su cuota está disminuyendo gradualmente.

¿Qué papel desempeñan los Corredores Dedicados de Carga?

Los corredores Oriental y Occidental ya transportan más del 10% de la carga nacional y reducen los tiempos de tránsito a la mitad, impulsando la competitividad ferroviaria.

¿Se permite a las empresas privadas operar terminales ferroviarias?

Sí, las políticas de Terminales de Carga Gati Shakti permiten la inversión privada al 100% sin reparto de ingresos, atrayendo a más de 90 operadores hasta la fecha.

Última actualización de la página el: