Tamaño y Participación del Mercado de Logística Contractual de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

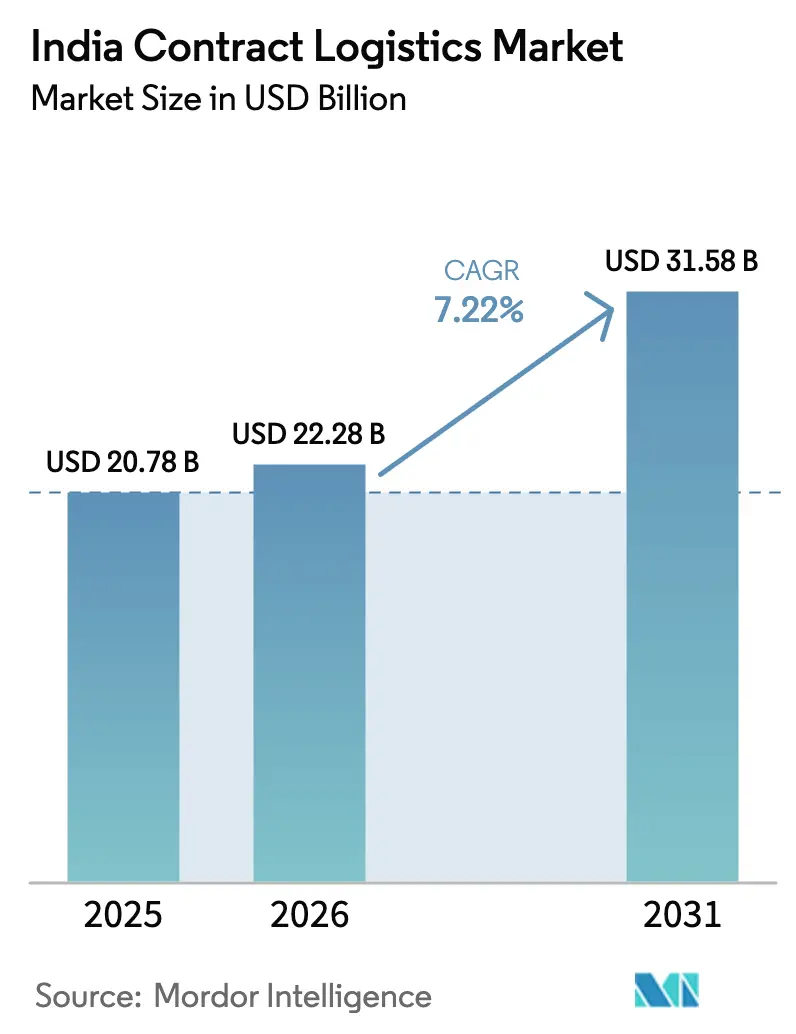

| Tamaño del mercado en el año base (2025) | 20.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual de India por Mordor Intelligence

El tamaño del Mercado de Logística Contractual de India fue valorado en USD 20.780 millones en 2025 y se estima que crecerá desde USD 22.280 millones en 2026 hasta alcanzar USD 31.580 millones en 2031, a una CAGR del 7,22% durante el período de pronóstico (2026-2031).

El crecimiento en volumen se alinea con la reducción de los costos logísticos, que cayeron al 10% del PIB gracias a la construcción de autopistas, el cobro de peajes habilitado por FASTag y los cambios modales impulsados por políticas. Los aceleradores de la demanda incluyen el Plan Maestro PM Gati Shakti, la Política Nacional de Logística y el creciente nivel de penetración del comercio electrónico que ahora abarca ciudades de nivel II y III. La presión competitiva es moderada, con proveedores de servicio completo que refuerzan las torres de control digital mientras los especialistas en comercio rápido persiguen la micro-almacenamiento hiperlocal. Los cuellos de botella giran en torno a la escasez de mano de obra calificada en almacenes, el elevado CAPEX de automatización y los riesgos de ciberseguridad; sin embargo, el sostenido apoyo de las políticas públicas y la consolidación de redes posterior al GST continúan desbloqueando palancas de rentabilidad para los actores de escala.

Conclusiones Clave del Informe

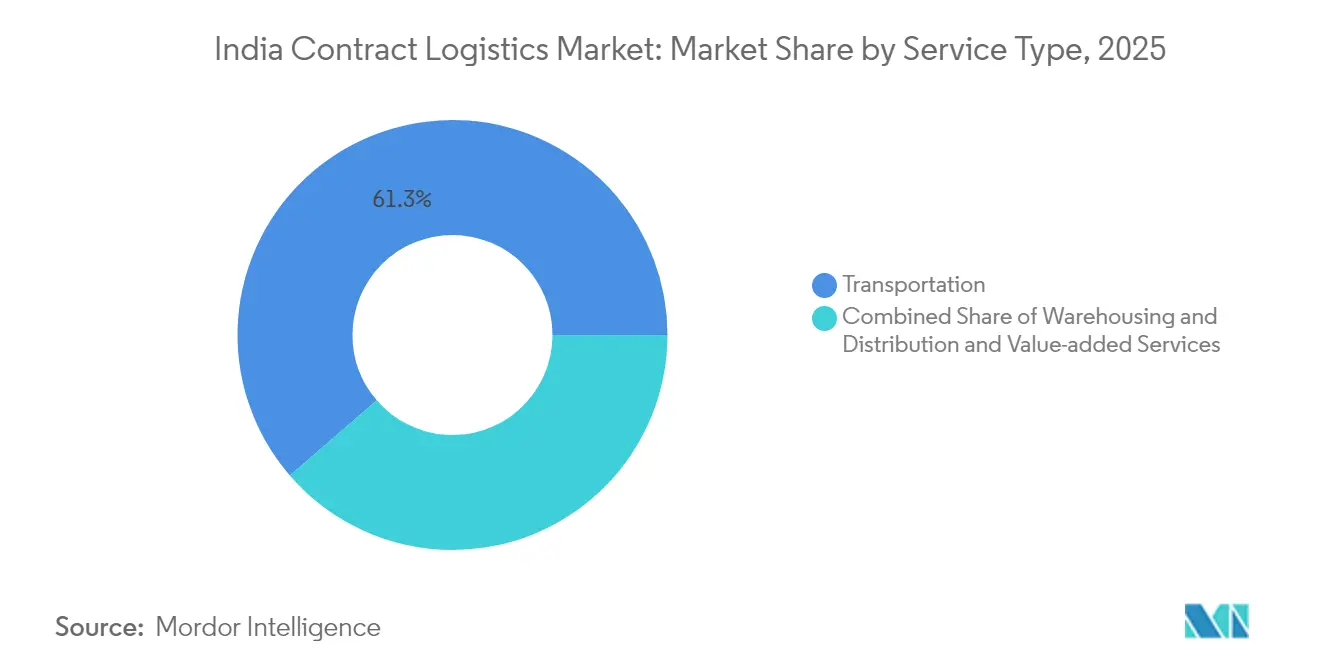

- Por tipo de servicio, los servicios de transporte representaron el 61,34% de la participación del mercado de logística contractual de India en 2025. Se prevé que los servicios de valor agregado se expandan a una CAGR del 6,18% hasta 2031.

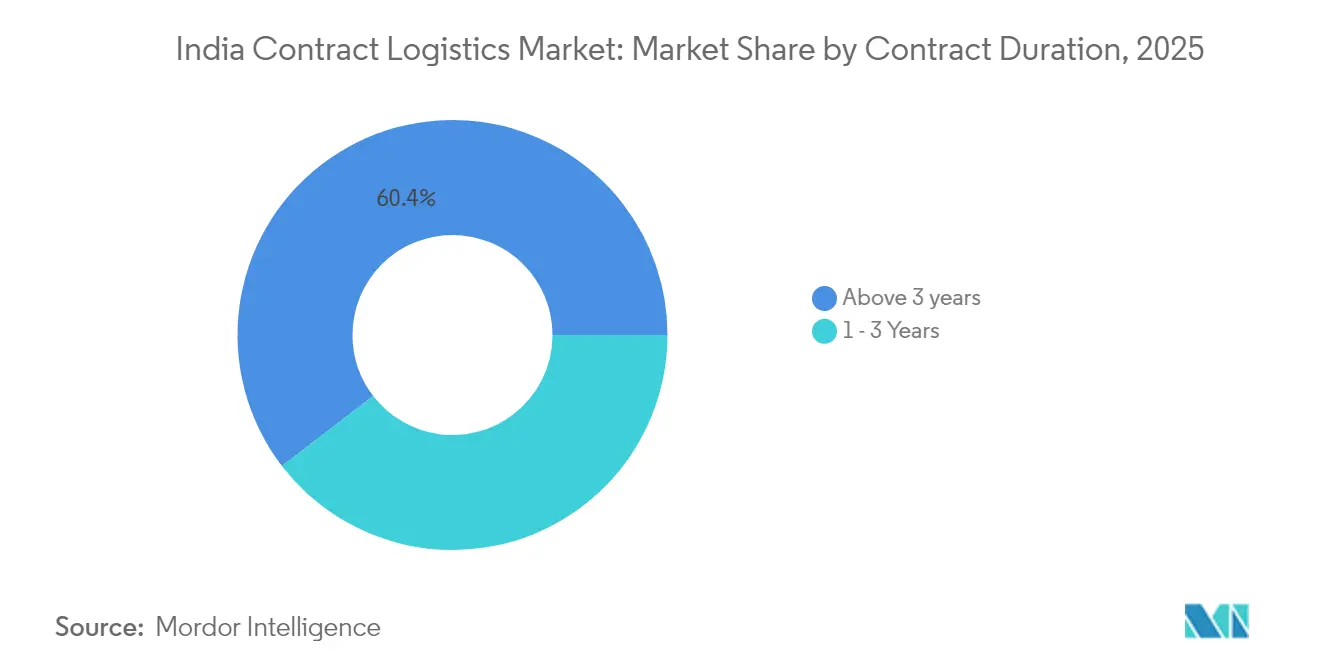

- Por duración del contrato, los acuerdos de más de 3 años representaron el 60,42% del tamaño del mercado de logística contractual de India en 2025 y se proyecta que crezcan a una CAGR del 5,98% hasta 2031.

- Por usuario final, el comercio minorista y el comercio electrónico lideraron con una participación de ingresos del 26,55% en 2025; salud y farmacéutica avanza a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Contractual de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y el comercio minorista omnicanal | +1.8% | Nacional; nivel I en expansión hacia nivel II/III | Mediano plazo (2-4 años) |

| Impulso gubernamental en infraestructura (Política Nacional de Logística, Gati-Shakti) | +1.5% | Nacional; corredores prioritarios en cinturones industriales | Largo plazo (≥ 4 años) |

| Creciente externalización de la logística a operadores 3PL por parte de fabricantes | +1.2% | Centros manufactureros en Gujarat, Maharashtra, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Beneficios de la consolidación de redes posterior al GST | +0.9% | Nacional; optimización de centros en las principales metrópolis | Corto plazo (≤ 2 años) |

| Auge de tiendas oscuras hiperlocales en ciudades de nivel II/III | +0.8% | Ciudades emergentes como Pune, Ahmedabad, Kochi, Indore | Mediano plazo (2-4 años) |

| Demanda de logística contractual como servicio por parte de marcas de venta directa al consumidor y comercio rápido | +0.7% | Centros urbanos con alta densidad de consumidores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y el comercio minorista omnicanal

Los volúmenes del comercio electrónico continúan creciendo a dos dígitos, con el comercio electrónico de comestibles en línea encaminándose hacia INR 2,1 lakh crore (USD 24.600 millones) para 2027. Más de 4.000 tiendas oscuras salpican las principales metrópolis, y la densificación de la red está migrando hacia clústeres de nivel II y III donde los costos de última milla siguen siendo elevados. Los minoristas que adoptan modelos omnicanal requieren flujos de inventario sincronizados y logística inversa, lo que impulsa a los operadores 3PL a desplegar micrositios de cumplimiento a 2-3 km de los clientes. El mercado de logística contractual de India pivota así hacia software de enrutamiento dinámico y capacidad bajo demanda para cumplir las promesas de entrega en menos de 30 minutos. A medida que se espera que la penetración del comercio minorista organizado alcance el 60% para 2028, los proveedores de servicios integrados que combinan el reabastecimiento B2B con el cumplimiento directo al consumidor obtienen una ventaja competitiva.

Impulso gubernamental en infraestructura (Política Nacional de Logística, Gati-Shakti)

La plataforma PM Gati Shakti ha incorporado a 44 ministerios centrales, mapeando más de 200 proyectos en una única interfaz SIG para acelerar la ejecución de corredores multimodales[1]Oficina de Información de Prensa, "Plan Maestro Nacional PM GatiShakti," pib.gov.in. Los kilómetros de autopistas, los corredores de carga dedicados y los parques logísticos reciben autorizaciones sincronizadas, reduciendo el tránsito interestatal en los antiguos puntos de congestión. La Plataforma Unificada de Interfaz Logística unifica la visibilidad de los envíos en puertos, ferrocarriles y transporte por carretera, reduciendo el tiempo de documentación que anteriormente inflaba la duración de los viajes en un 60%. Si bien persisten los retrasos en la adquisición de tierras, las especificaciones estandarizadas de activos y los permisos digitales están elevando de manera constante las tasas de utilización de activos para los propietarios de flotas y los operadores de almacenes dentro del mercado de logística contractual de India.

Creciente externalización de la logística a operadores 3PL por parte de fabricantes

La racionalización de costos posterior a la pandemia ha impulsado a los fabricantes a externalizar la logística no esencial. Las empresas de electrónica, farmacéutica y automotriz que aprovechan los Incentivos Vinculados a la Producción demandan almacenes de Grado A con capacidad superior a 10.000 palés y equipos de manejo de materiales habilitados con IoT. Las plataformas de visibilidad de extremo a extremo permiten el seguimiento de SKU en tiempo real, lo que permite a los proveedores reducir los días de existencias de reserva. Los proveedores integrados que ofrecen ensamblaje de kits, subensamblaje y logística inversa desbloquean ganancias de eficiencia que amplían la adopción de contratos 3PL de larga duración en el mercado de logística contractual de India.

Beneficios de la consolidación de redes posterior al GST

El GST unificado reemplazó la optimización fiscal por estados con un diseño de red impulsado por la demanda, permitiendo a los expedidores cerrar depósitos redundantes y concentrar el inventario en mega-centros. Los grandes minoristas y productores de acero han reducido sus gastos logísticos hasta en un 20% y han redirigido las mercancías a través de corredores multimodales que irradian desde siete metrópolis. Las facturas de tránsito electrónico y FASTag reducen los tiempos de espera, elevando la rotación de flotas en el mercado de logística contractual de India, aunque las brechas de cumplimiento residuales a nivel estatal aún limitan el flujo fluido en determinados corredores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada en almacenes y gestión de cadena de suministro | −1.4% | Nacional; aguda en metrópolis y cinturones industriales | Largo plazo (≥ 4 años) |

| Elevado CAPEX para automatización de Grado A | −1.1% | Ciudades de nivel I y corredores industriales | Mediano plazo (2-4 años) |

| Fricciones de cumplimiento interestatal posterior al GST | −0.8% | Estados fronterizos con autorizaciones específicas por sector | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad para las torres de control digital | −0.6% | Centros logísticos centrados en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra calificada en almacenes y gestión de cadena de suministro

Solo el 5% de los 150 millones de trabajadores de cuello azul de India está formalmente capacitado, lo que genera escasez crónica de operadores de montacargas, analistas de inventario y técnicos en robótica[2]"La Paradoja de los Trabajadores de Cuello Azul de India," Foundamental, foundamental.com. Los empleadores en los centros manufactureros extienden las horas extra y aumentan los salarios para asegurar talento, lo que infla los costos operativos del mercado de logística contractual de India. La automatización alivia las tareas repetitivas, pero aumenta la demanda de roles especializados de mantenimiento, reforzando el imperativo de capacitación.

Elevado CAPEX para automatización de Grado A

Los sistemas automatizados de almacenamiento y recuperación reducen el tiempo de preparación de pedidos, pero conllevan una inversión inicial elevada. Los diseños de estanterías autoportantes compensan los costos civiles; no obstante, los sensores IoT, los vehículos de guiado automático y las licencias de sistemas de gestión de almacenes prolongan los períodos de recuperación de la inversión más allá de cinco años en varias zonas de nivel II. Las dificultades de financiamiento ralentizan la modernización de almacenes, limitando la escalabilidad del servicio en el mercado de logística contractual de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte por Carretera Impulsa la Automatización

Los servicios de transporte representaron el 61,34% del mercado de logística contractual de India en 2025, con flotas de carretera transportando la mayor parte de las cargas de comercio electrónico y bienes de consumo de alta rotación, a pesar de los avances en los corredores ferroviarios. Los servicios de valor agregado representan la trayectoria más rápida, registrando una CAGR del 6,18% hasta 2031. El segmento se beneficia de que los fabricantes externalizan el ensamblaje de kits y el etiquetado a operadores 3PL equipados con escáneres portátiles y motores de asignación de espacios basados en inteligencia artificial. El centro de Blue Dart en Delhi, capaz de procesar 550.000 paquetes diarios mediante clasificadores automatizados, ejemplifica el cambio hacia nodos de alto rendimiento.

El almacenamiento y la distribución prosperan gracias a la consolidación de depósitos impulsada por el GST, elevando los grandes almacenes de Grado A en Bombay, la Región de la Capital Nacional y Bengaluru. La diversificación de la combinación modal avanza a medida que los corredores de carga dedicados atraen carga a granel, aunque la carretera mantiene su primacía por la flexibilidad de última milla. La adopción tecnológica en todos los tipos de servicio se acelera; Allcargo Gati introdujo impresoras portátiles guiadas por aprendizaje automático para reducir los errores de clasificación y mejorar el rendimiento puntual dentro del mercado de logística contractual de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Duración del Contrato: Las Asociaciones a Largo Plazo se Consolidan

Los contratos de más de tres años capturaron una participación del 60,42% en 2025, lo que refleja la disposición de los expedidores a asegurar capacidad y amortizar conjuntamente las inversiones en automatización. Los acuerdos de larga duración permiten a los proveedores planificar la implementación de robótica y la instalación de paneles solares en techos que mejoran la eficiencia energética. Los fabricantes vinculados a los esquemas de Incentivos Vinculados a la Producción valoran las alianzas estables con operadores 3PL que respaldan inventarios ajustados y reabastecimientos sincronizados.

Los contratos de uno a tres años mantienen su relevancia para lanzamientos de productos de temporada y despliegues piloto de tiendas oscuras, pero la intensidad de capital de los activos de Grado A inclina a ambas partes hacia compromisos plurianuales. La hoja de ruta de Delhivery hacia el punto de equilibrio del EBITDA ajustado depende de dichos acuerdos extendidos, que anclan la utilización de la red en el mercado de logística contractual de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: La Aceleración del Sector Salud Supera el Liderazgo del Comercio Minorista

El comercio minorista y el comercio electrónico preservaron el 26,55% de los ingresos de 2025, aunque salud y farmacéutica escala más rápido con una CAGR del 6,63% hasta 2031. La previsión del sector farmacéutico de alcanzar USD 130.000 millones para 2030 requiere cadenas de frío conformes con las Buenas Prácticas de Distribución, serialización y trazabilidad a nivel de lote. Snowman Logistics amplía el espacio de temperatura controlada para satisfacer los flujos de vacunas y productos biológicos, reflejando el crecimiento de los hogares de mayor poder adquisitivo que impulsa el consumo de proteínas y la demanda de medicamentos especializados.

Los sectores automotriz, de alimentos y bebidas, y de productos químicos aportan volúmenes constantes que requieren manejo de mercancías peligrosas, embalajes retornables y estricto cumplimiento de la vida útil. Estos requisitos específicos impulsan subsegmentos especializados, reforzando el imperativo de versatilidad para los operadores en el mercado de logística contractual de India.

Análisis Geográfico

Bombay y la Región de la Capital Nacional albergan conjuntamente más de la mitad del stock de almacenamiento de Grado A de India, lo que subraya la concentración en el eje oeste-norte. Los corredores occidentales se benefician de la conectividad del puerto JNPT y de los corredores de carga dedicados que canalizan la carga hacia los centros de consumo. Maharashtra por sí sola contribuye con una porción significativa del PIB industrial, atrayendo instalaciones multicliente con eficiencias de cross-docking.

Los clústeres del sur, liderados por Bengaluru y Chennai, aprovechan las exportaciones de electrónica y automotriz; los nuevos parques logísticos en Chennai integran desvíos ferroviarios para reducir el acarreo de primera milla. Los puertos de aguas profundas de Andhra Pradesh añaden opciones de transporte costero que diversifican las opciones modales dentro del mercado de logística contractual de India.

El norte de India capitaliza la densidad de población; el centro de Blue Dart en Bijwasan, cerca del Aeropuerto Internacional Indira Gandhi, ofrece interoperabilidad aéreo-terrestre para agilizar los flujos de comercio electrónico entrantes y salientes.

Panorama Competitivo

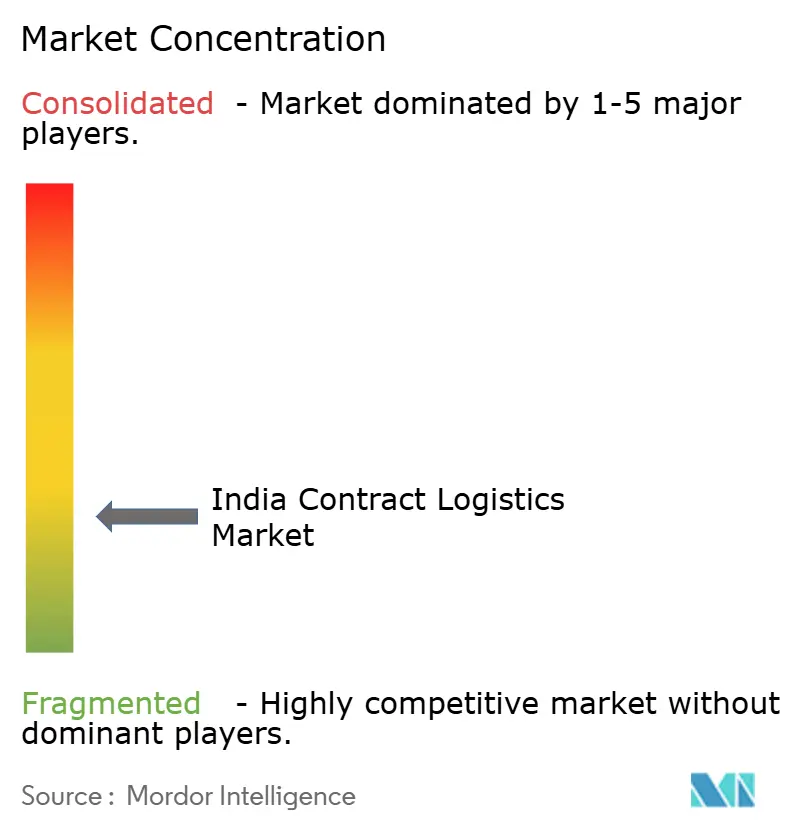

El mercado de logística contractual de India exhibe una fragmentación moderada. Los principales proveedores nacionales —Delhivery, Allcargo Logistics y Transport Corporation of India— se combinan con multinacionales globales como Deutsche Post DHL y FedEx para conformar un espectro de servicios diverso. Los actores de escala invierten fuertemente en robótica y lagos de datos; Allcargo Gati integró recientemente planificadores de rutas basados en aprendizaje automático, mientras que la planta de clasificación solar de Blue Dart reduce la huella de carbono. Los flujos de capital privado, que captaron el 66% del despliegue de capital logístico en el primer semestre de 2024, financian tanto la consolidación como los proyectos piloto tecnológicos.

Los nuevos participantes en el comercio rápido intensifican la competencia hiperlocal al prometer entregas en menos de 20 minutos a través de densas redes de tiendas oscuras. Empresas emergentes como CargoFL recaudan capital para plataformas impulsadas por inteligencia artificial que atienden a expedidores de pequeñas y medianas empresas. Los módulos de cadena de frío para el sector salud y de logística contractual como servicio representan espacios en blanco donde las certificaciones especializadas ofrecen nichos defendibles. La competencia en cumplimiento normativo bajo el GST sigue siendo una ventaja para los actores establecidos, aunque la postura en ciberseguridad diferencia a los proveedores de mejor desempeño a medida que la digitalización de las torres de control se profundiza dentro del mercado de logística contractual de India.

El impulso de fusiones y adquisiciones continúa: la prevista compra de Ecom Express por parte de Delhivery por USD 169 millones señala la agregación de volumen para la densidad de red, pendiente de aprobación regulatoria. La adquisición de Stellar Value Chain Solutions por parte de CEVA subraya el interés extranjero en activos locales. La intensidad competitiva dependerá de los modelos de reventa tecnológica, la cobertura geográfica y la capacidad de atender industrias reguladas a escala.

Líderes de la Industria de Logística Contractual de India

Allcargo Logistics Ltd

TVS Supply Chain Solutions

Transport Corporation of India (TCI)

Mahindra Logistics Ltd

Delhivery Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Delhivery anunció la adquisición de Ecom Express por INR 1.407 crore (USD 169 millones), sujeta a la aprobación de la Comisión de Competencia.

- Enero de 2025: Blue Dart inauguró un centro integrado de 250.000 pies cuadrados en Delhi capaz de clasificar 550.000 paquetes diarios mediante transportadores automatizados.

- Enero de 2025: FedEx lanzó FedEx Surround en India, ofreciendo visibilidad de envíos en tiempo real impulsada por análisis de inteligencia artificial.

- Septiembre de 2024: DHL eCommerce destinó USD 260 millones para ampliar su flota de aeronaves y construir dos centros para 2030, reforzando la capacidad de largo recorrido.

Alcance del Informe del Mercado de Logística Contractual de India

La logística contractual se refiere a una asociación a largo plazo que incluye una variedad de servicios, desde el transporte de bienes o piezas de repuesto hasta la entrega de mercancías al cliente final. Las ofertas de servicios de logística contractual incluyen las siguientes: almacenes, personal, equipos apropiados, gestión de existencias, seguimiento de despachos y servicio posventa, entre otros. El informe incluye un análisis de antecedentes completo del Mercado de Logística Contractual de India, que comprende la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El Mercado de Logística Contractual de India está segmentado por Tipo (Externalizado e Internalizado), por Usuario Final (Manufactura y Automotriz, Bienes de Consumo y Comercio Minorista, Alta Tecnología, Salud y Farmacéutica, y Otros Usuarios Finales (Energía, Construcción, Aeroespacial, etc.)). El informe ofrece el tamaño del mercado y pronósticos en valores (miles de millones de USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) |

| 1 – 3 Años |

| Más de 3 años |

| Manufactura y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Salud y Farmacéutica |

| Química |

| Otras Industrias |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) | ||

| Por Duración del Contrato | 1 – 3 Años | |

| Más de 3 años | ||

| Por Industria del Usuario Final | Manufactura y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Farmacéutica | ||

| Química | ||

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Logística Contractual de India en 2031?

Se proyecta que el mercado alcance USD 31.580 millones para 2031.

¿Qué tipo de servicio domina actualmente la logística contractual en India?

Los servicios de transporte lideran, con una participación del 61,34% en 2025.

¿Qué segmento de usuario final se espera que crezca más rápido?

Salud y farmacéutica, con una CAGR prevista del 6,63% hasta 2031.

¿Cómo influye la Política Nacional de Logística en la logística contractual?

Reduce los costos logísticos mediante sistemas digitales unificados e infraestructura multimodal, impulsando la eficiencia de los operadores 3PL.

¿Por qué los expedidores prefieren los contratos a largo plazo?

Permiten la amortización de las inversiones en automatización y garantizan una capacidad estable ante la volatilidad de la cadena de suministro.

Última actualización de la página el: