Tamaño y Participación del Mercado de Almacenes en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

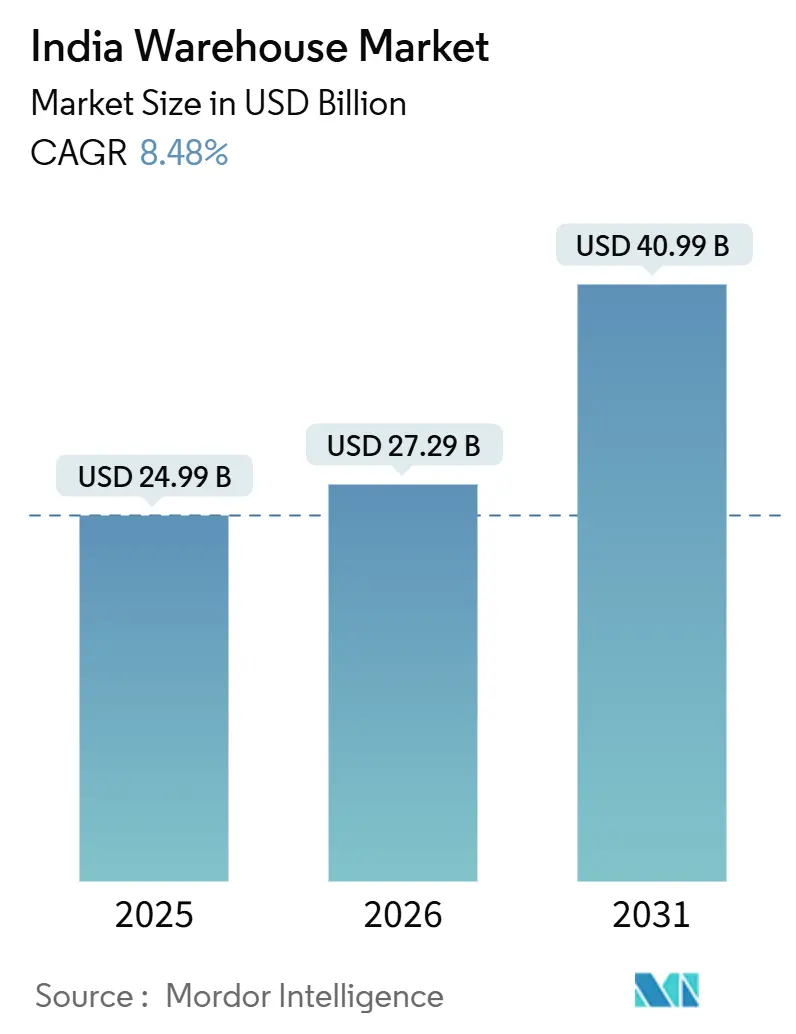

| Tamaño del mercado en el año base (2025) | 24.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

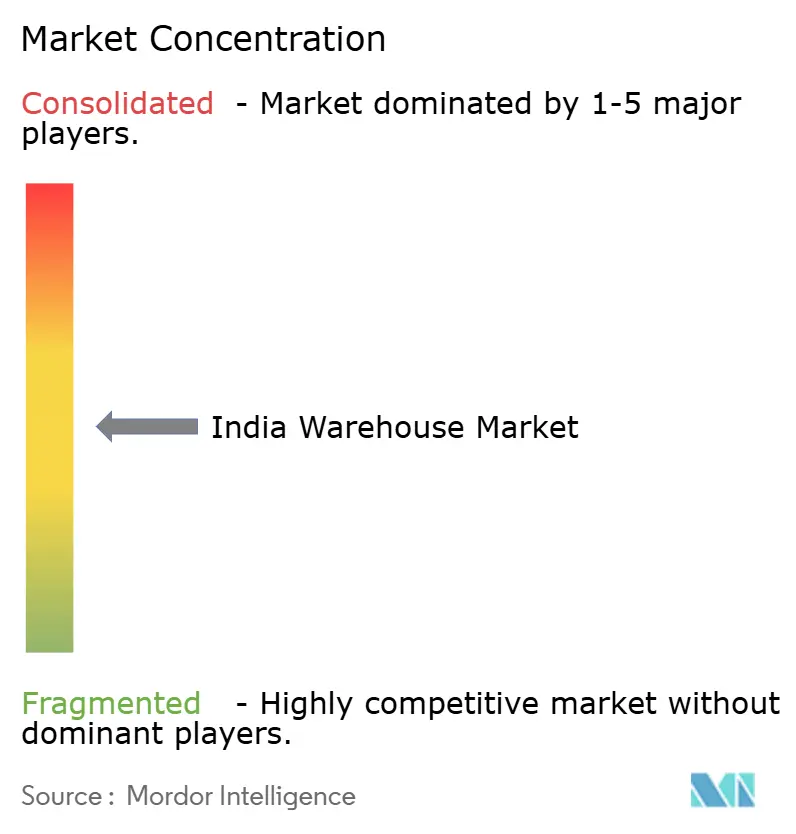

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenes en India por Mordor Intelligence

Se espera que el tamaño del mercado de almacenes en India crezca de USD 24.990 millones en 2025 a USD 27.290 millones en 2026, y se prevé que alcance USD 40.990 millones en 2031 a una CAGR del 8,48% durante el período 2026-2031.

Las reformas en la política de infraestructura, los corredores de carga dedicados y los incentivos vinculados a la producción están reduciendo los tiempos de transporte, disminuyendo los costos logísticos por unidad y ampliando el radio de captación viable para las instalaciones de Categoría A. Los inversores institucionales están canalizando capital hacia parques certificados con estándares ESG que prometen rendimientos estables y una ocupación más rápida. Las brechas en la cadena de frío, el comercio minorista omnicanal, la complejidad de la logística inversa y los mandatos de almacenes ecológicos son catalizadores específicos de segmento que en conjunto profundizan los grupos de demanda. Al mismo tiempo, el aumento de las primas de seguros contra incendios y las prolongadas autorizaciones ambientales incrementan el riesgo de ejecución para los desarrolladores, aunque generan primas de alquiler impulsadas por la escasez para el inventario en cumplimiento normativo.

Conclusiones Clave del Informe

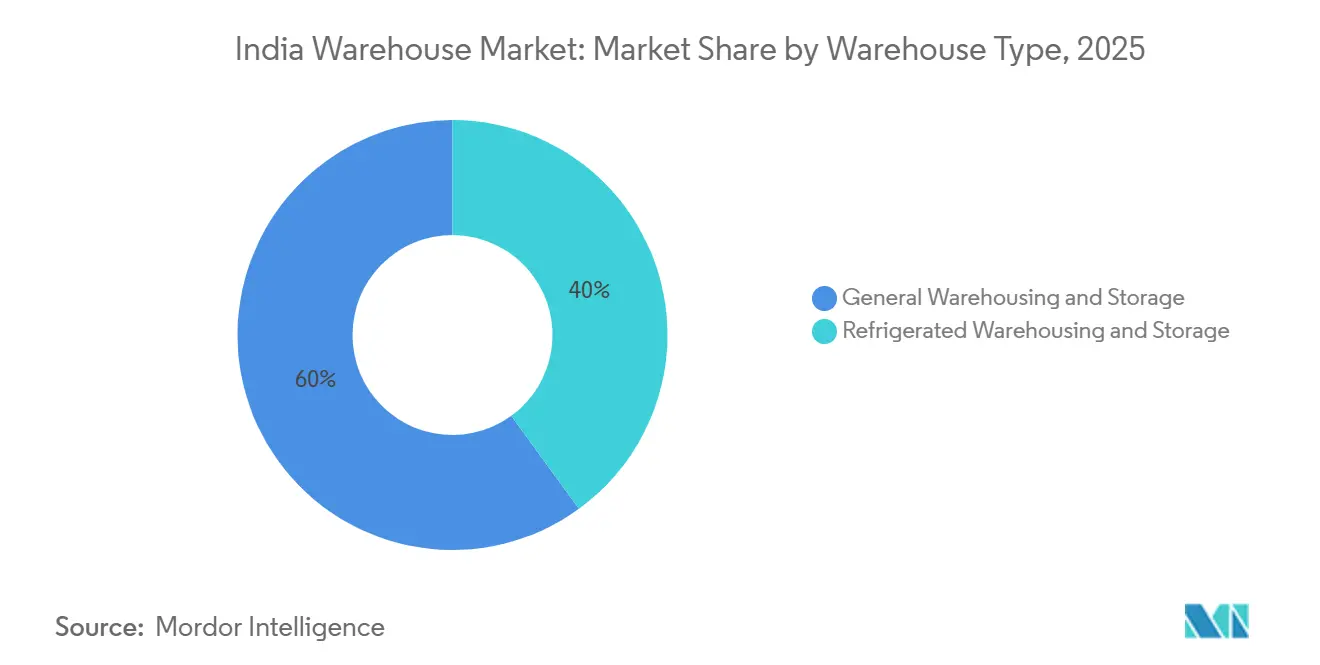

- Por tipo de almacén, el almacenamiento y depósito general lideró con el 60,01% de la participación del mercado de almacenes en India en 2025. Se proyecta que el almacenamiento y depósito refrigerado registre el crecimiento más rápido con una CAGR del 12,94% hasta 2031.

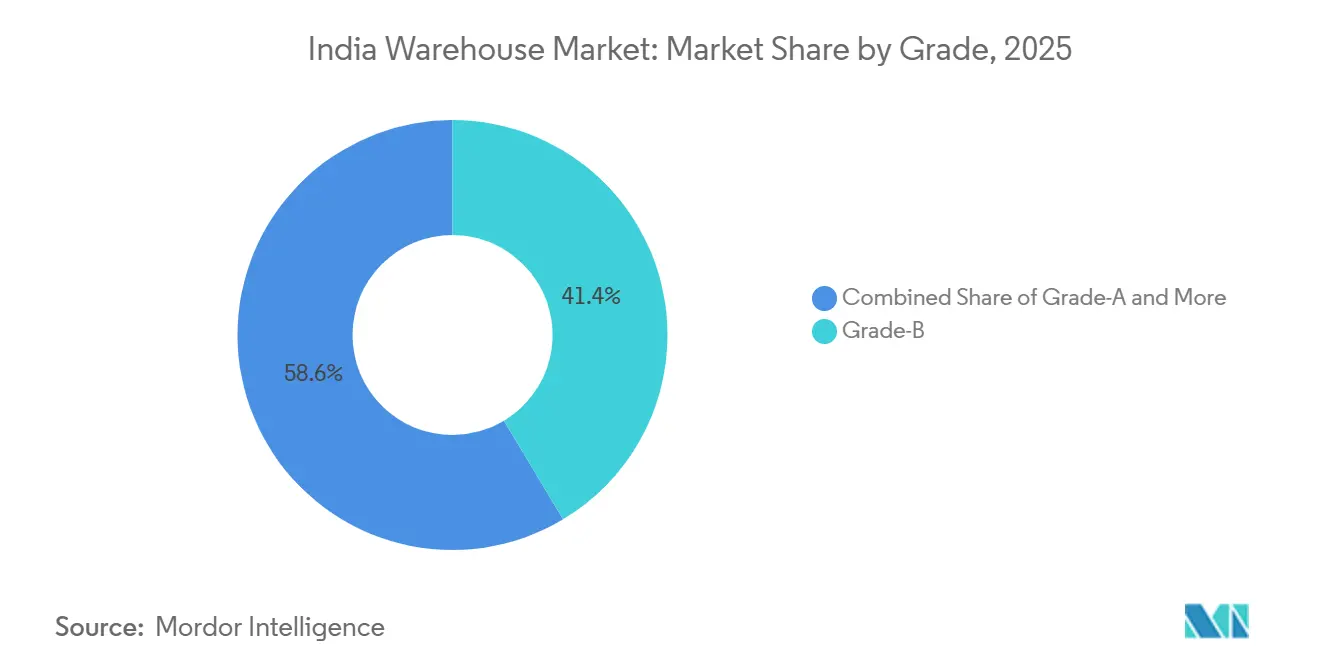

- Por categoría, las instalaciones de Categoría B contribuyeron con el 41,4% al tamaño del mercado de almacenes en India en 2025. Los almacenes de Categoría A se están expandiendo a una CAGR del 13,85% durante 2026-2031.

- Por usuario final, el comercio electrónico y minorista representó el 26,02% de la participación del mercado de almacenes en India en 2025, mientras que farmacéutica y salud avanza a una CAGR del 13,71%.

- Por geografía, el Oeste de India captó el 35,19% del tamaño del mercado de almacenes en India en 2025, mientras que se prevé que el Sur de India crezca a una CAGR del 12,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Implementación |

|---|---|---|---|

| Implementación de la política logística nacional | +1.5% | Clústeres logísticos a nivel nacional | Mediano plazo (2-4 años) |

| Puesta en marcha de corredores de carga dedicados y parques logísticos multimodales | +2.0% | Corredores Occidental y Oriental | Largo plazo (≥ 4 años) |

| Esquemas de incentivos vinculados a la producción | +1.8% | Principales estados manufactureros | Mediano plazo (2-4 años) |

| Microcentros de cumplimiento omnicanal para el comercio minorista | +1.2% | Ciudades de Nivel I y Nivel II | Corto plazo (≤ 2 años) |

| Almacenes ecológicos con certificación ESG | +0.8% | Activos de categoría institucional | Mediano plazo (2-4 años) |

| Logística inversa y procesamiento de devoluciones | +0.9% | Centros nacionales de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación de la Política Logística Nacional (NLP-2022)

La política tiene como objetivo reducir el costo logístico a menos del 8% del PIB para 2030, impulsando la inversión en almacenamiento organizado. Los CLAP a nivel estatal han introducido ventanillas únicas que acortan los ciclos de aprobación, especialmente en Maharashtra, Gujarat y Tamil Nadu. La integración de 36 sistemas centrales y estatales en ULIP ofrece visibilidad en tiempo real de la carga y la capacidad, permitiendo la asignación dinámica de espacio para los operadores logísticos terceros. Los 35 parques logísticos multimodales obligatorios, respaldados por INR 46.000 millones de rupias, integran nodos de almacenamiento, aduanas y transporte, ampliando el radio de ubicaciones viables en el interior del país. Los inquilinos obtienen acceso más rápido a las interfaces ferroviarias y viales, reduciendo el tiempo de permanencia total y mejorando la rotación de inventarios[1]"Política Logística Nacional," Ministerio de Comercio e Industria, commerce.gov.in.

Puesta en Marcha de Corredores de Carga Dedicados y Parques Logísticos Multimodales

Para 2025, los corredores Occidental y Oriental alcanzaron el 96,4% de finalización, permitiendo 352 trenes de carga diarios que circulan a 100 km/h y reduciendo los tiempos de tránsito Delhi-Bombay y Ludhiana-Calcuta hasta en un 40%. Los ocupantes ahora prefieren ubicaciones dentro de los 30 km de los nodos del corredor, como lo evidencia la sólida absorción en Luhari y Bhiwandi. Los anuncios de desarrolladores, como el parque de 1,7 millones de pies cuadrados de IndoSpace en Bhiwandi y el proyecto de 1,2 millones de pies cuadrados de Welspun One en Talegaon, citan específicamente la proximidad a los intercambios del corredor de carga dedicado y los parques logísticos multimodales planificados[2]"Actualización del Progreso del Proyecto," Corporación del Corredor de Carga Dedicado de India, dfccil.com.

Esquemas de Incentivos Vinculados a la Producción que Impulsan el Inventario Manufacturero

Las aprobaciones de los esquemas de incentivos vinculados a la producción por valor de INR 2,16 lakh crore han catalizado clústeres sectoriales para electrónica, automotriz y farmacéutica. Los fabricantes ubican almacenes de componentes dentro de los 15 km de las plantas para apoyar las líneas de producción justo a tiempo, mientras que los centros de distribución de última milla surgen cerca de los centros de consumo, ampliando conjuntamente la demanda de almacenes híbridos con mayores cargas eléctricas y bloques de oficinas en entresuelo. Los diseños de estanterías de gran altura en las nuevas instalaciones acomodan el ensamblaje ligero, estrechando la superposición entre los bienes raíces de fábrica y almacén.

El Impulso del Comercio Minorista Omnicanal hacia Microcentros de Cumplimiento Descentralizados

Los compromisos de entrega en el mismo día y en dos horas de las empresas de comercio rápido desencadenan una arquitectura de centros y radios de tiendas oscuras de 2.000 a 5.000 pies cuadrados en las periferias de las ciudades. Las líneas de reabastecimiento regional ahora arriendan grandes bloques de un solo inquilino; por ejemplo, el contrato de Swiggy de 580.700 pies cuadrados en Bhiwandi, para abastecer eficientemente los nodos de microcentros de cumplimiento. Los minoristas tradicionales replican el modelo; la instalación de 66.250 pies cuadrados de Avenue Supermarts en Panvel demuestra un almacenamiento de larga duración adyacente a la metrópoli que minimiza el costo logístico de última milla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Implementación |

|---|---|---|---|

| Autorizaciones de impacto ambiental y seguridad contra incendios | −0.7% | Zonas ecológicamente sensibles y periferias urbanas | Corto plazo (≤ 2 años) |

| Suministro eléctrico intermitente de la red | −0.6% | Clústeres de Nivel II y III | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en automatización | −0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Aumento de primas de seguros | −0.4% | Zonas de alta densidad o propensas a inundaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Plazos de Autorización de Impacto Ambiental y Seguridad contra Incendios

Las instalaciones que superan los 20.000 m² requieren aprobación de evaluación de impacto ambiental bajo las directrices del Ministerio de Medio Ambiente, Bosques y Cambio Climático, extendiendo la gestación del proyecto hasta 12 meses. Las estructuras de estanterías de gran altura también enfrentan estricto cumplimiento de rociadores e hidrantes bajo el Código Nacional de Construcción 2016. Los desarrolladores a veces dividen los proyectos por debajo del umbral de evaluación de impacto ambiental para mitigar los retrasos, sacrificando economías de escala. El manual de la Autoridad Reguladora del Desarrollo de Almacenes de 2024 tiene como objetivo armonizar las normas técnicas, aunque su adopción varía entre estados[3]"Borrador de Normas de Desempeño Energético para Almacenes," Oficina de Eficiencia Energética, beeindia.gov.in .

Suministro Eléctrico Intermitente que Compromete el Tiempo de Actividad de la Automatización

Los nodos de Nivel II soportan de 2 a 4 horas diarias de cortes de carga, lo que obliga a los operadores a instalar generadores diésel o sistemas de almacenamiento de energía en baterías, lo que incrementa la intensidad de capital entre un 10 y un 15%. Los cortes imprevistos interrumpen los sistemas de almacenamiento y recuperación automatizados y los sistemas de transporte por cinta, reduciendo el rendimiento y elevando las tasas de error en el manejo manual. Algunos parques de Categoría A ahora incorporan energía solar en los techos con respaldo de batería de cuatro horas, pero esto añade entre USD 9 y USD 14 por pie cuadrado al costo de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: La Cadena de Frío Gana Terreno a Medida que Farmacéutica y Perecederos se Expanden

El almacenamiento y depósito general controló el 60,01% de la participación del mercado de almacenes en India en 2025, atendiendo al comercio electrónico, bienes de consumo de alta rotación e ingeniería. Se prevé que el almacenamiento refrigerado crezca a una CAGR del 12,94% impulsado por la distribución de vacunas, la expansión de restaurantes de servicio rápido y las exportaciones de productos perecederos. Snowman Logistics amplió su capacidad de 154.330 a 160.230 palés en 22 ciudades para marzo de 2026, añadiendo nuevas ubicaciones en Pune y Patna. Las instalaciones refrigeradas exigen primas de alquiler de hasta el 60% sobre los almacenes a temperatura ambiente y alcanzan una ocupación del 85-90% debido a las estrictas brechas de cumplimiento normativo. Por lo tanto, se proyecta que el tamaño del mercado de almacenes en India para el subsegmento de cadena de frío supere las adiciones de espacio a temperatura ambiente hasta 2031.

Los ocupantes farmacéuticos exigen entornos validados según las Buenas Prácticas de Distribución de la Organización Mundial de la Salud con monitoreo continuo, lo que sostiene arrendamientos de larga duración y mayores rendimientos para los operadores especializados. El almacenamiento general sigue siendo vital, pero la mercantilización y el exceso de oferta en micromercados moderan el crecimiento de los alquileres, lo que impulsa a los propietarios a modernizar con automatización y características ESG[4]"Sector Farmacéutico – Apoyo a las Directrices de Buenas Prácticas de Distribución y Almacenamiento," Departamento de Productos Farmacéuticos, pharmaceuticals.gov.in.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Capital Institucional Impulsa la Expansión de la Categoría A

Los sitios de Categoría B representaron el 41,4% del tamaño del mercado de almacenes en India en 2025, siendo atractivos para las pymes sensibles al costo con alquileres mensuales de INR 18-25 por pie cuadrado. Sin embargo, el inventario de Categoría A se está expandiendo a una CAGR del 13,85% a medida que los fondos soberanos y las plataformas respaldadas por fondos de pensiones despliegan capital en parques de alta especificación con alturas libres de 10 metros, pisos de carga de 5 T/m² y certificaciones IGBC o LEED. La absorción nacional total de Categoría A sumó 41,7 millones de pies cuadrados en 2025, con Delhi-NCR aportando casi un tercio de las nuevas entregas.

La tendencia más amplia hacia la calidad lleva a los ocupantes a consolidar naves dispersas de Categoría C en menos instalaciones de Categoría A listas para la automatización, mejorando el rendimiento y reduciendo las primas de seguros. Si bien los activos de Categoría C aún atienden bienes de bajo valor en ciudades de Nivel III, el endurecimiento regulatorio en materia de seguridad contra incendios y normas ecológicas está acelerando la obsolescencia, lo que empuja a los propietarios a modernizar o abandonar el mercado por completo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Electrónico Lidera, Farmacéutica Crece Impulsada por el Cumplimiento Normativo

El comercio electrónico y el comercio minorista representaron el 26,02% de la demanda de la industria de almacenes en India en 2025, impulsados por el cumplimiento de pedidos liderado por plataformas para entregas en el mismo día y de comercio rápido. Los arrendamientos de Amazon en Luhari y Hoskote subrayan la escala de las redes nacionales. El sector farmacéutico y de atención médica, aunque de menor base, está creciendo a una CAGR del 13,71%, respaldado por la producción de vacunas y biológicos impulsada por el PLI que requiere un estricto control de temperatura.

Los inquilinos de alimentos y bebidas abarcan zonas ambientales y refrigeradas, expandiéndose especialmente cerca de los centros de consumo para reducir el deterioro. Las empresas de automoción e ingeniería prefieren almacenes de primera milla cerca de las plantas para facilitar las entregas en secuencia. Los modelos de 3PL multicliente representan ahora el 45% del arrendamiento de gran formato, agrupando la demanda estacionalmente volátil y elevando las tasas de utilización por encima del 85%.

Análisis Geográfico

El Oeste de India ancló el 35,19% del tamaño del mercado de almacenes en India en 2025. Solo Bhiwandi absorbió 4,9 millones de pies cuadrados de oferta de Categoría A debido a su proximidad al puerto JNPA y a la densa base de consumidores de Bombay. El parque de 66 acres de IndoSpace y la inversión de Welspun One en Talegaon ejemplifican la convicción de los desarrolladores en los flujos comerciales sostenidos a través de los puertos occidentales. Los corredores de Vapi y Mundra en Gujarat se benefician de la fabricación petroquímica y orientada a la exportación, mientras que el cinturón Chakan-Talegaon de Pune atiende al clúster automotriz con instalaciones listas para la automatización.

Se proyecta que el Sur de India registre una CAGR del 12,56% hasta 2031. Solo Chennai absorbió más de 8 millones de pies cuadrados en 2025, impulsado por fabricantes de equipos originales de electrónica y automotriz agrupados en Oragadam. El arrendamiento de 350.000 pies cuadrados de DHL Supply Chain en Polivakkam amplía el alcance de la logística por contrato. El corredor occidental de Bengaluru atrajo 1,7 millones de pies cuadrados en el primer semestre de 2025, la mitad proveniente del comercio electrónico, mientras que Hyderabad aprovechó la conectividad de la Carretera de Circunvalación Exterior para fortalecer los centros de distribución farmacéutica y de tecnología de la información.

El Norte de India, liderado por Delhi-NCR, contribuyó significativamente a la absorción nacional, con Luhari y Manesar favorecidos por su adyacencia al corredor de carga dedicado. Amazon y Honda arrendaron bloques de 500.000 pies cuadrados cada uno en parques de Categoría A, señalando confianza en la región de la Capital Nacional como puerta de entrada para la distribución en el noroeste. El Este de India está emergiendo: el despliegue de 400.000 pies cuadrados de Mahindra Logistics en Guwahati y Agartala bajo su expansión Go-East posiciona a la empresa para el comercio transfronterizo con Bangladesh, mientras que el sitio de Snowman en Patna reforzará la capacidad de la cadena de frío para mariscos y farmacéutica. El Centro de India sigue siendo incipiente pero gana tracción gracias a los menores costos de terreno y las carreteras de Bharatmala, destacando el alcance de una ventaja de primer movimiento a medida que las redes panindias se densifican.

Panorama Competitivo

El mercado de almacenes en India alberga un conjunto de actores moderadamente fragmentado, donde los cinco principales desarrolladores y operadores de 3PL controlan conjuntamente aproximadamente el 45-50% del inventario de Grado A. Las plataformas institucionales como IndoSpace, ESR y Welspun One desarrollan parques panregionales con alturas libres superiores a 10 m, características ESG y acceso multimodal.

Los operadores especializados como Snowman Logistics y ColdEx dominan el almacenamiento con control de temperatura, aprovechando el cumplimiento normativo farmacéutico para asegurar contratos de larga duración. Mahindra Logistics, Delhivery y TCI integran transporte, última milla y almacenamiento para ofrecer soluciones integrales, limitando la rotación de inquilinos. Los agregadores digitales, incluidos Warehouzez y Godamwale, conectan el exceso de capacidad de almacenamiento con ocupantes bajo demanda, mejorando la liquidez del mercado.

Dentro de la industria de almacenes en India, la automatización y la adopción de tecnología diferencian a los líderes: los sistemas de almacenamiento y recuperación automatizados (AS/RS), los sensores de IoT y los sistemas de gestión de almacenes habilitados con inteligencia artificial mejoran el rendimiento y la precisión, mientras que las iniciativas de mejora de competencias laborales garantizan el tiempo de actividad. El cumplimiento de los estándares ESG también condiciona la competencia; los parques con certificaciones IGBC o LEED logran primas de alquiler del 8-12% y atraen capital de fondos de pensiones. Las empresas de comercio rápido internalizan centros de microcumplimiento para controlar los costos de última milla. Las oportunidades de espacio sin explotar persisten en las ciudades de nivel III donde la penetración de Grado A es inferior al 15%, en los centros de logística inversa para devoluciones de comercio electrónico y en instalaciones híbridas de almacén y ensamblaje ligero cerca de los clústeres de fabricación del PLI.

Líderes de la Industria de Almacenes en India

DHL Group

Mahindra Logistics, Ltd.

TVS Supply Chain Solutions

IndoSpace

Allcargo Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Snowman Logistics comenzó la construcción de un almacén con control de temperatura de 6.500 palés en Patna, orientado a la distribución de mariscos, restaurantes de servicio rápido y farmacéutica.

- Enero de 2026: DHL Supply Chain arrendó 350.000 pies cuadrados en Value Spaces Logistics and Industrial Park cerca de Chennai para fortalecer su red de cumplimiento en el sur.

- Diciembre de 2025: Welspun One aseguró 46 acres en Talegaon MIDC, Pune, para desarrollar un parque logístico de Categoría A de 1,2 millones de pies cuadrados con una inversión de INR 550 millones de rupias.

- Octubre de 2025: Mahindra Logistics lanzó 300.000 pies cuadrados en Guwahati y 130.000 pies cuadrados en Agartala bajo su expansión Go-East.

Alcance del Informe del Mercado de Almacenes en India

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Categoría A |

| Categoría B |

| Categoría C y No Organizado |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Automotriz |

| Manufactura y Bienes de Ingeniería |

| Otros |

| Norte de India | Delhi-NCR |

| Punjab | |

| Haryana | |

| Otros | |

| Sur de India | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Otros | |

| Oeste de India | Maharashtra |

| Gujarat | |

| Otros | |

| Este de India | Bengala Occidental |

| Odisha | |

| Otros | |

| Centro de India | Madhya Pradesh |

| Chhattisgarh |

| Segmentación por Tipo de Almacén (Valor) | Almacenamiento y Depósito General | |

| Almacenamiento y Depósito Refrigerado | ||

| Segmentación por Categoría (Valor) | Categoría A | |

| Categoría B | ||

| Categoría C y No Organizado | ||

| Segmentación por Industria de Usuario Final (Valor) | Comercio Electrónico y Minorista | |

| Alimentos y Bebidas | ||

| Farmacéutica y Salud | ||

| Automotriz | ||

| Manufactura y Bienes de Ingeniería | ||

| Otros | ||

| Segmentación por Región (Valor) | Norte de India | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Otros | ||

| Sur de India | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Otros | ||

| Oeste de India | Maharashtra | |

| Gujarat | ||

| Otros | ||

| Este de India | Bengala Occidental | |

| Odisha | ||

| Otros | ||

| Centro de India | Madhya Pradesh | |

| Chhattisgarh | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de almacenes en India en 2031?

Se prevé que el mercado alcance USD 40.990 millones en 2031.

¿Qué tipo de almacén está creciendo más rápido?

Se proyecta que el almacenamiento y depósito refrigerado se expanda a una CAGR del 12,94% hasta 2031.

¿Por qué las instalaciones de Categoría A atraen a más inversores?

Los almacenes de Categoría A ofrecen mayores alturas libres, certificaciones ESG y características de cumplimiento normativo, lo que permite una ocupación más rápida y alquileres premium.

¿Qué región se espera que registre la mayor tasa de crecimiento hasta 2031?

Se prevé que el Sur de India crezca a una CAGR del 12,56%, impulsado por clústeres de electrónica, automotriz y farmacéutica.

¿Cómo influyen los corredores de carga dedicados en la ubicación de los almacenes?

Reducen los tiempos de tránsito interurbano hasta en un 40%, lo que lleva a los ocupantes a ubicar almacenes dentro de los 30 km de los nodos del corredor para reducir los costos de transporte y mejorar la rotación de inventarios.

¿Cuáles son los principales desafíos para la adopción de la automatización en almacenes?

El suministro eléctrico intermitente y la escasez de técnicos especializados incrementan los costos de capital y operativos, ralentizando la implementación de la automatización.

Última actualización de la página el: