Tamaño y Cuota del Mercado de Logística Directa al Consumidor de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

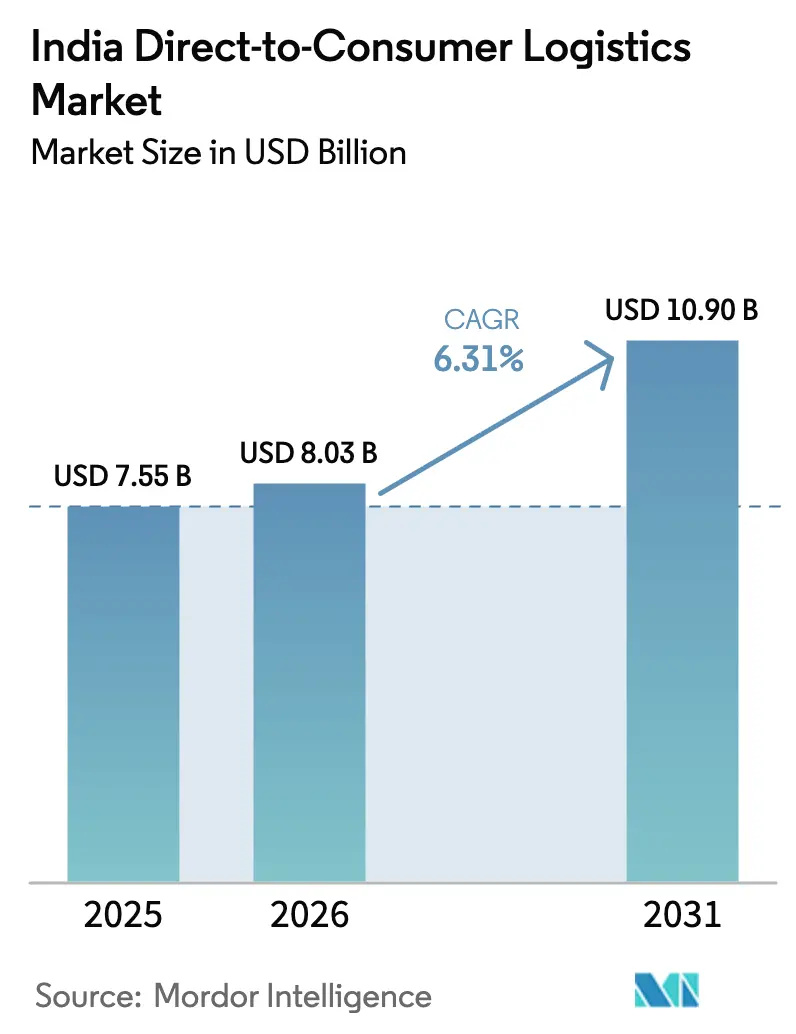

| Tamaño del mercado en el año base (2025) | 7.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Directa al Consumidor de India por Mordor Intelligence

El tamaño del Mercado de Logística Directa al Consumidor de India fue valorado en USD 7,55 mil millones en 2025 y se estima que crecerá desde USD 8,03 mil millones en 2026 para alcanzar USD 10,9 mil millones en 2031, a una CAGR del 6,31% durante el período de previsión (2026-2031).

El crecimiento sólido se sustenta en tres pilares: el auge del comercio electrónico, la creciente demanda de cumplimiento ultrarrápido y la racionalización de costos impulsada por políticas públicas. Los servicios de transporte siguen siendo el ancla de ingresos, pero las ofertas de valor agregado y habilitadas por tecnología registran los avances más rápidos, ya que los remitentes buscan visibilidad, soporte de logística inversa y planificación de rutas basada en datos. Los modelos de comercio rápido, aunque aún centrados en las metrópolis, generan una fuerte demanda de tiendas oscuras, flotas de última milla basadas en vehículos eléctricos y clasificación automatizada. Al mismo tiempo, programas gubernamentales como la Política Nacional de Logística (NLP) y la Plataforma Unificada de Interfaz Logística (ULIP) fomentan la integración digital y el gasto de capital, mientras que la iniciativa de trenes de paquetería Vande Bharat abre corredores ferroviarios exprés.

Conclusiones Clave del Informe

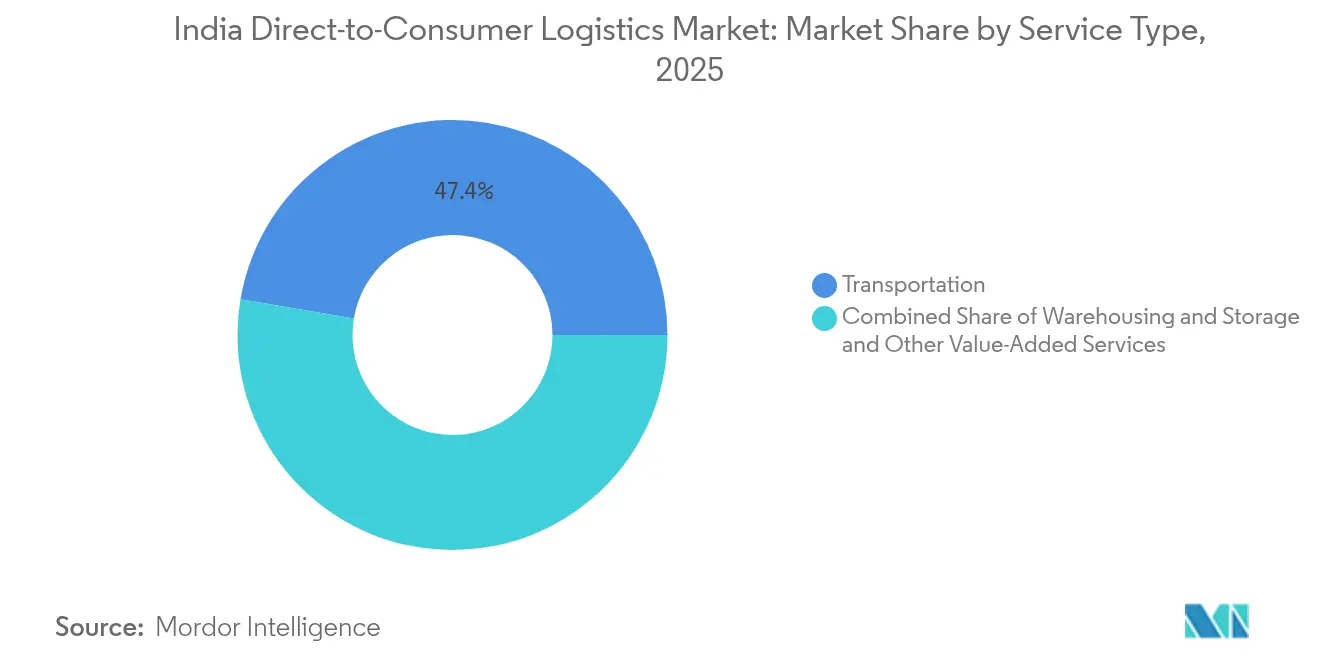

- Por tipo de servicio, el transporte captó el 47,35% de la cuota del mercado de logística directa al consumidor de India en 2025, mientras que se espera que los servicios de valor agregado registren la CAGR proyectada más alta del 4,82% hasta 2031.

- Por usuario final, moda y estilo de vida representó el 31,45% del tamaño del mercado de logística directa al consumidor de India en 2025 y se proyecta que avance a una CAGR del 4,55% hasta 2031.

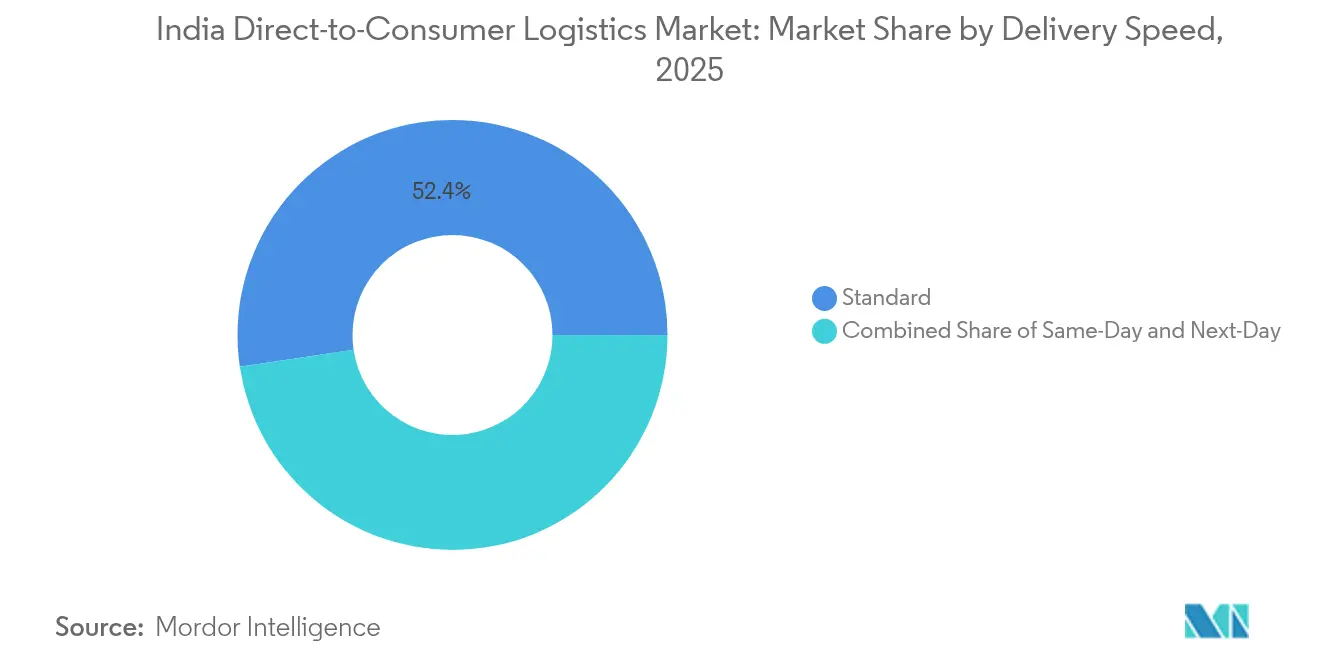

- Por velocidad de entrega, la entrega estándar mantuvo el 52,35% de la cuota del mercado de logística directa al consumidor de India en 2025, y también lidera el crecimiento con una CAGR del 4,95% hasta 2031.

- Por canal de distribución, las rutas en línea generaron el 76,35% del tamaño del mercado de logística directa al consumidor de India en 2025 y se proyecta que superen el crecimiento general del sector con una CAGR del 4,12% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Directa al Consumidor de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y expansión de la infraestructura digital | +2.1% | Nacional; expansión hacia ciudades de Nivel 2/3 | Mediano plazo (2-4 años) |

| Surgimiento del cumplimiento de comercio rápido en 10 minutos | +1.8% | Metrópolis expandiéndose hacia centros de Nivel II | Corto plazo (≤ 2 años) |

| Expansión hacia ciudades de Nivel 2/3 mediante modelos omnicanal | +1.4% | Karnataka, Tamil Nadu, Gujarat como primeros adoptantes | Largo plazo (≥ 4 años) |

| Política Nacional de Logística y habilitación de ONDC | +0.9% | Despliegue nacional con programas piloto | Mediano plazo (2-4 años) |

| Trenes de paquetería Vande Bharat | +0.6% | Corredores Delhi–Mumbai y Delhi–Chennai | Largo plazo (≥ 4 años) |

| Adopción de vehículos eléctricos/mototaxis para la última milla | +0.5% | Delhi-NCR liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Expansión de la Infraestructura Digital

Los pagos de comercio electrónico crecieron un 23,8% en 2024, acelerando los flujos de volumen hacia las redes de paquetería. Los operadores logísticos respondieron automatizando la clasificación; un integrador importante opera ahora 20 de dichos centros y gestiona 1,5 millones de paquetes diariamente. La plataforma ULIP respaldada por el gobierno integra bases de datos de aduanas, puertos y carreteras en una única interfaz, reduciendo el papeleo y habilitando el seguimiento en tiempo real. La adopción de IA se extiende rápidamente: un remitente del sector FMCG redujo las intervenciones manuales en un 80% tras implementar herramientas de enrutamiento predictivo. En conjunto, estos avances reducen las tasas de error, acortan los plazos de tránsito y elevan los estándares de servicio al cliente en el mercado de logística directa al consumidor de India.

Surgimiento del Cumplimiento de Comercio Rápido en 10 Minutos

Las plataformas de comercio rápido escalaron ventas anualizadas a USD 1.200 millones en 29 meses, validando el apetito del consumidor por entregas por impulso. Los operadores ampliaron la presencia de tiendas oscuras, pero enfrentan un creciente consumo de efectivo; un jugador líder gastó INR 5.747 crore (USD 672 millones) para generar INR 4.454 crore (USD 520 millones) en el EF 24, lo que evidencia márgenes estrechos. Los densos clústeres metropolitanos gestionan hasta el 85% de los pedidos, mientras que las ciudades más pequeñas aportan solo el 15-17% pero incurren en un mayor costo por entrega. Las restricciones de zonificación municipal limitan la densidad de tiendas oscuras, lo que lleva a las empresas a refinar los surtidos de productos y a aprovechar la IA para rutinas de preparación de pedidos en menos de 15 minutos. A pesar de los obstáculos, la confianza de los inversores se mantiene firme, ya que las valoraciones contemplan eventuales economías de escala.

Expansión hacia Ciudades de Nivel 2/3 mediante Modelos Omnicanal

Más de la mitad de los usuarios de un marketplace líder provienen ahora de ciudades de Nivel 4, lo que confirma la demanda latente más allá de las metrópolis. Los proveedores logísticos adoptan diseños de centros de distribución y radios centrados en centros de cumplimiento regionales, con puntos de equilibrio que se reducen a 800 pedidos por tienda oscura en ciudades de Nivel II frente a 1.300 en ciudades de Nivel I. Los pilotos de ONDC permiten que los establecimientos kirana del vecindario funcionen como puntos de microcumplimiento, ampliando el radio de servicio y generando fuentes de ingresos adicionales. Las obras de autopistas gubernamentales bajo Bharatmala mejoran la conectividad troncal, aunque persisten brechas en la última milla debido al limitado stock de almacenamiento y a la penetración de pagos digitales. Los manuales de cumplimiento normativo personalizados siguen siendo fundamentales, ya que las regulaciones locales de licencias, las normas laborales y las estructuras fiscales varían por estado.

Política Nacional de Logística y Habilitación de ONDC

La Política Nacional de Logística tiene como objetivo reducir a la mitad los costos logísticos al 8% del PIB para 2030 mediante corredores multimodales, digitalización unificada y programas de formación. ONDC, respaldado por el Departamento para la Promoción de la Industria y el Comercio Interno, ha incorporado a miles de vendedores, pero aún está perfeccionando los algoritmos de descubrimiento tras la caída de los pedidos minoristas durante las fases beta. Algunas derivaciones de plataformas de transporte compartido ilustran el potencial de ONDC; una plataforma de Bengaluru capturó una cuota del 25% en su primer año al externalizar conductores y evitar los recargos de los agregadores. Los grandes operadores logísticos externos (3PL) integran las APIs de ONDC para acceder al tráfico de las MIPYME, con un operador importante que construye cinco parques logísticos alineados con el plan maestro PM Gati Shakti. Los formatos de datos estandarizados y las normas de resolución de quejas bajo ONDC fomentan la interoperabilidad, aunque las auditorías de ciberseguridad siguen siendo un trabajo en curso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios hipercompetitivos de grandes plataformas de comercio electrónico y operadores 3PL | -1.2% | Clústeres metropolitanos | Corto plazo (≤ 2 años) |

| Cuellos de botella en infraestructura y disrupciones en la cadena de suministro | -0.8% | Nacional; agudo en Nivel 2/3 | Mediano plazo (2-4 años) |

| Presión sobre la economía unitaria del comercio rápido/riesgo de tiendas oscuras | -0.7% | Zonas urbanas de alto costo de arrendamiento | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre la fuerza laboral de la economía colaborativa | -0.4% | Karnataka como pionero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Hipercompetitivos de Grandes Plataformas de Comercio Electrónico y Operadores 3PL

Los descuentos agresivos comprimen los márgenes en todos los carriles de cumplimiento, ya que los principales marketplaces aprovechan su escala para negociar tarifas inferiores a INR 10 por paquete (USD 0,11 por paquete). La consolidación, ilustrada por una presentación de adquisición de INR 1.407 crore (USD 164,5 millones), señala la búsqueda de dilución de costos basada en densidad[1]Comunicado de Prensa de Marca de Moda, "Hito de Expansión en Nivel II," indianretailer.com. Las aplicaciones de comercio rápido registran pérdidas trimestrales de EBITDA superiores a INR 100 crore (USD 11,7 millones) incluso después de incrementos de tarifas, lo que evidencia una economía unitaria extremadamente ajustada. Los couriers más pequeños, por tanto, pivotan hacia nichos verticales como la electrónica de alto valor y la salud para defender sus rendimientos. La Comisión de Competencia supervisa las alianzas para evitar el enrutamiento monopólico, pero el exceso de oferta a corto plazo mantiene las tarifas al contado volátiles.

Presión sobre la Economía Unitaria del Comercio Rápido/Riesgo de Tiendas Oscuras

El crecimiento de las tiendas oscuras se enfrió notablemente tras la saturación metropolitana; los establecimientos previstos para el EF 26 rondan los 5.000–5.500 frente a proyecciones anteriores de 8.000. Los elevados alquileres de bienes inmuebles incrementan los costos fijos, mientras que los valores de cesta inferiores a INR 300 (USD 3,5) limitan los márgenes de contribución. Los operadores combaten las mermas mediante previsiones de demanda en tiempo real y protocolos de preparación de 15 segundos, pero las disputas salariales con los repartidores de la economía colaborativa añaden complejidad. A pesar de los desafíos estructurales, las valoraciones de los inversores siguen siendo sólidas: una firma de corretaje estima que una marca líder tiene un valor de USD 18.100 millones, equivalente al 56% del valor objetivo de su empresa matriz, anticipando giros hacia la rentabilidad en etapas posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte Impulsa la Innovación en Entregas Exprés

Los servicios de transporte controlaron el 47,35% de la cuota del mercado de logística directa al consumidor de India en 2025. Los trenes de paquetería exprés, las flotas de vehículos eléctricos y los clasificadores automatizados se combinan para reducir los plazos de entrega, consolidando la fidelidad de los remitentes. El tamaño del mercado de logística directa al consumidor de India correspondiente al transporte se situó en USD 3.580 millones en 2025 y se prevé que registre ganancias sostenidas mediante la expansión modular de la flota y el enrutamiento dinámico. Paralelamente, se espera que los servicios de valor agregado, aunque de menor tamaño, registren una CAGR del 4,82% (2026-2031) impulsados por necesidades de alto contacto como la logística inversa, la instalación y los paneles de visibilidad en tiempo real.

Las actividades de almacenamiento y bodegaje evolucionan hacia microcentros próximos a los centros de consumo. Los nodos de tiendas oscuras, muchos de menos de 3.000 pies cuadrados, facilitan el cumplimiento en 10 minutos, mientras que los sistemas de inventario impulsados por IA reducen las roturas de stock. El cumplimiento normativo en materia de seguridad alimentaria, control de temperatura y privacidad de datos impulsa la inversión en instalaciones certificadas. Los paquetes de servicios integrados combinan ahora el transporte interurbano de larga distancia, la distribución intraurbana y el transporte de mercancías, difuminando aún más los silos tradicionales en el mercado de logística directa al consumidor de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Moda y Estilo de Vida Lidera la Transformación Omnicanal

Moda y estilo de vida generó el 31,45% del tamaño del mercado de logística directa al consumidor de India en 2025, creciendo a una CAGR del 4,55% (2026-2031) a medida que los lanzamientos omnicanal multiplican las colecciones estacionales. Las plataformas de comercio rápido realizan pilotos de entrega de ropa premium en menos de dos horas, atendiendo las compras por impulso. Las marcas amplían su alcance: un especialista en lencería obtuvo el 28% de sus ventas de 2024 en ciudades de Nivel II/III mediante expansiones de franquicias y portales D2C. La demanda de gestión de devoluciones y ciclos de cambio de talla refuerza la adopción de servicios de valor agregado.

La electrónica de consumo sigue siendo significativa debido a los precios elevados que justifican embalajes asegurados a prueba de manipulaciones. Las categorías de FMCG muestran un crecimiento de triple dígito en las plataformas de comercio rápido, impulsando la demanda de nodos de cadena de frío y algoritmos de reabastecimiento continuo. Los artículos de hogar y decoración aprovechan las innovaciones en embalaje resistente y las configuraciones de entrega en la habitación de elección. El cumplimiento normativo por categoría continúa diversificándose, con los códigos de la Oficina de Normas de India, los mandatos de reciclaje de baterías y las normas de seguridad alimentaria dando forma a los manuales operativos.

Por Velocidad de Entrega: La Entrega Estándar Mantiene el Liderazgo a Pesar del Impulso del Comercio Rápido

Los servicios estándar mantuvieron el 52,35% de la cuota del mercado de logística directa al consumidor de India en 2025, y también se espera que registren la CAGR más rápida del 4,95% hasta 2031. Las economías de escala en el transporte por carretera interurbano, junto con los proyectos de autopistas bajo la Cartera Nacional de Infraestructura, mantienen el costo por paquete competitivo. El despacho predictivo de flotas, la conciliación automatizada de peajes y las devoluciones consolidadas permiten a los operadores ampliar sus márgenes incluso con tarifas más bajas.

Los niveles de entrega en el mismo día y al día siguiente capturan las metrópolis y las capitales estatales. Aproximadamente el 31% de los hogares urbanos depende ahora de la entrega en el mismo día para sus cestas de compra de comestibles primarias. En los distritos de menor densidad, la entrega al día siguiente sigue siendo preferida, equilibrando costo y velocidad. Las entregas ultrarrápidas de subcategorías en 10 minutos continúan como palancas de construcción de marca más que como centros de beneficio, pero se espera que la agrupación de datos entre microalmacenes reduzca con el tiempo los kilómetros de última milla.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Dominio en Línea Acelera la Transformación Digital

Los canales en línea generaron el 76,35% de los ingresos de 2025 y se espera que mantengan una CAGR del 4,12% (2026-2031) a medida que más MIPYME migran a marketplaces y escaparates de ONDC. El tamaño del mercado de logística directa al consumidor de India vinculado al cumplimiento en línea ascendió a USD 5.770 millones en 2025. La configuración algorítmica de la demanda, los precios dinámicos y los programas de envío gratuito por suscripción profundizan la dependencia digital. Los compromisos de entrega basada en vehículos eléctricos por parte de grandes plataformas de comercio electrónico refuerzan los discursos de sostenibilidad y atraen a compradores conscientes.

Los operadores fuera de línea adoptan la compra en línea y recogida en tienda, el envío desde tienda y los quioscos de catálogo interminable para mantenerse relevantes. Las alianzas con establecimientos kirana desbloquean la cobertura hiperlocal, con tiendas de barrio que funcionan como puntos de entrega. Las empresas de logística externa (3PL) conectan los flujos de trabajo físico-digitales ofreciendo torres de control SaaS, módulos de devoluciones vinculados por API y preparación de pedidos en almacén guiada por RA. Las esferas de cumplimiento normativo abarcan la facturación electrónica de GST, las cláusulas de intercambio de datos bajo la Ley de Protección de Datos Personales Digitales de 2023 y las normas de divulgación para las promesas de tiempo de entrega.

Análisis Geográfico

Los corredores metropolitanos —Delhi-NCR, Mumbai, Bengaluru, Hyderabad y Chennai— concentran entre el 83% y el 85% del valor bruto de mercancías del comercio rápido, lo que refleja densos clústeres de demanda. Sin embargo, las ciudades de Nivel 2/3, que ahora contribuyen con el 15-17%, crecen más rápido gracias a la penetración de los teléfonos inteligentes y la mejora de las redes viales. La presencia de Blinkit en 44 ciudades de Nivel II ilustra este cambio, aunque la menor densidad de pedidos supone un desafío para las estructuras de costos.

Los estados del sur y del oeste emergen como puntos calientes logísticos. Karnataka es pionera en legislación de bienestar para trabajadores de la economía colaborativa, sentando precedentes que podrían extenderse a nivel nacional. Tamil Nadu incentiva la adopción de vehículos eléctricos mediante la reducción del impuesto de circulación, fomentando flotas más ecológicas. La ubicación estratégica de Gujarat, junto con su conectividad portuaria, la posiciona como un centro de consolidación de carga. Los corredores dedicados exclusivamente a mercancías aceleran la velocidad en el tramo Delhi–Mumbai, mientras que los territorios del este se benefician de las terminales multimodales bajo Sagarmala.

Panorama Competitivo

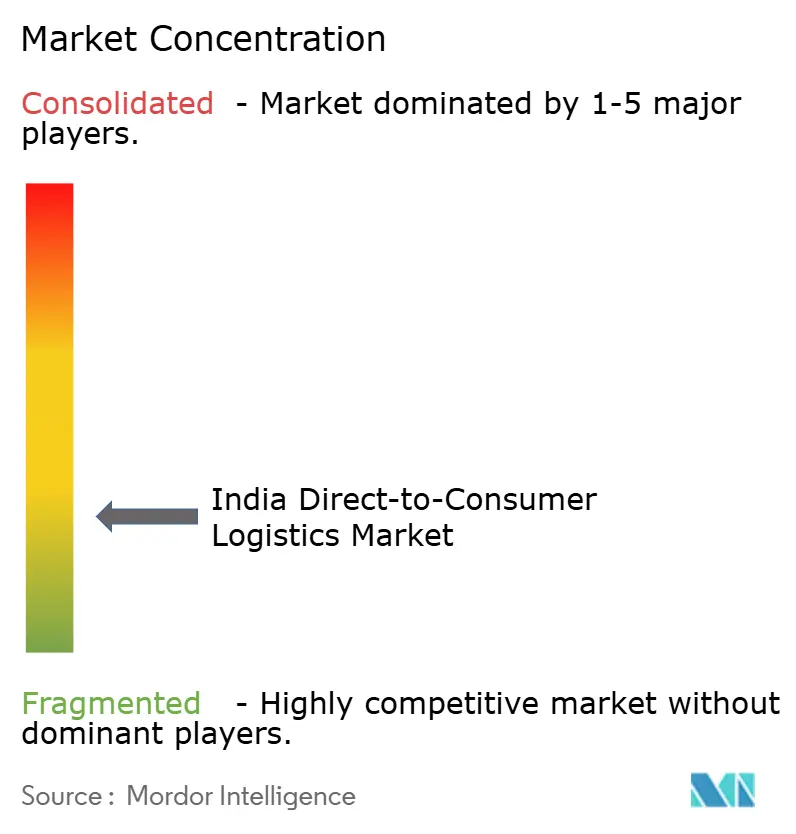

La industria de logística directa al consumidor de India presenta una fragmentación moderada. Un integrador líder cubre 18.700 códigos postales con centros automatizados y ha iniciado una adquisición de un competidor por INR 1.407 crore (USD 164,5 millones) para aumentar la densidad. Los especialistas en comercio rápido se centran en la densidad de tiendas oscuras; una marca presume de promesas de menos de 10 minutos en más de 200 microcentros. Las plataformas nativas de SaaS como FarEye registran ingresos de INR 180 crore (USD 21 millones) al licenciar motores de optimización de rutas a minoristas y couriers.

Las oportunidades en espacios no cubiertos residen en el transporte B2B intraurbano y la distribución rural. La aplicación de alquiler de camiones de activos ligeros de Porter alcanzó el estatus de unicornio mientras atiende tareas de carga de PYME[3]Blog Corporativo de Porter, "Anuncio de Financiamiento Serie E," logisticsinsider.in. ElasticRun aborda el reabastecimiento de establecimientos kirana rurales mediante un modelo de agregación de centros de distribución y radios respaldado por un financiamiento de USD 462 millones. Los innovadores de hardware como EVage desarrollan camiones eléctricos con una eficiencia de motor del 98,5%, alineados con los mandatos de descarbonización de flotas.

Las fusiones continúan: CEVA adquirió el 96% de Stellar Value Chain Solutions para asegurar capacidad controlada por temperatura. LEAP India adquirió la empresa de consolidación CIPL para ampliar los servicios de alquiler de palés. La Comisión de Competencia examina las grandes operaciones para prevenir precios monopólicos, pero las sinergias de escala siguen siendo atractivas a medida que los operadores persiguen reducciones del costo de atención mediante la automatización, la eliminación de superposiciones de red y las ofertas integrales.

Líderes de la Industria de Logística Directa al Consumidor de India

Delhivery

DHL

XpressBees

Shadowfax

Mahindra Logistics Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Gati Ltd anunció proyectos de parques logísticos e integración con ONDC para alinearse con PM Gati Shakti y ampliar el acceso directo a remitentes.

- Abril de 2025: Delhivery y Ecom Express solicitaron la aprobación de la Comisión de Competencia para una adquisición de INR 1.400 crore (USD 164 millones) destinada a integrar volúmenes y optimizar los activos de transporte de larga distancia superpuestos.

- Septiembre de 2024: DHL eCommerce presentó un plan para India de USD 260 millones que incluye la incorporación de aeronaves, dos centros de distribución y adquisiciones selectivas para reforzar la capacidad transfronteriza.

- Mayo de 2024: Porter alcanzó la valoración de unicornio tras una ronda interna, lo que refleja la confianza de los inversores en la agregación de camiones intraurbanos.

Alcance del Informe del Mercado de Logística Directa al Consumidor de India

D2C/Directo al Consumidor (o venta directa al consumidor) es un modelo de negocio mediante el cual los fabricantes, minoristas o distribuidores comercializan, venden y envían sus productos directamente a los consumidores sin depender de tiendas físicas tradicionales u otros intermediarios.

El mercado de logística D2C de India está segmentado por usuario final (moda, electrónica de consumo, belleza, cuidado personal, decoración del hogar y otros usuarios finales). El informe ofrece el tamaño del mercado y las previsiones para el mercado de logística D2C de India en valor (USD) para todos los segmentos anteriores.

| Transporte |

| Almacenamiento y Bodegaje |

| Servicios de Valor Agregado |

| Moda y Estilo de Vida |

| Electrónica de Consumo |

| FMCG |

| Hogar y Decoración |

| Otros |

| Entrega en el Mismo Día (Dentro de las 24 h) |

| Entrega al Día Siguiente |

| Entrega Estándar |

| En Línea |

| Fuera de Línea |

| Por Tipo de Servicio | Transporte |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado | |

| Por Usuario Final | Moda y Estilo de Vida |

| Electrónica de Consumo | |

| FMCG | |

| Hogar y Decoración | |

| Otros | |

| Por Velocidad de Entrega | Entrega en el Mismo Día (Dentro de las 24 h) |

| Entrega al Día Siguiente | |

| Entrega Estándar | |

| Por Canal de Distribución | En Línea |

| Fuera de Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector de logística directa al consumidor de India en 2026?

El tamaño del mercado de logística directa al consumidor de India es de USD 8.030 millones en 2026, con una perspectiva de CAGR del 6,31% hasta 2031.

¿Qué segmento de servicios genera más ingresos?

El transporte mantiene el liderazgo con una cuota del 47,35% en 2025, impulsado por la demanda de paquetería exprés y las mejoras de red.

¿Qué categoría de usuario final crece más rápido?

Moda y estilo de vida registra una CAGR del 4,55% hasta 2031, respaldada por lanzamientos omnicanal y pedidos de comercio rápido por impulso.

¿Son significativas las ciudades de Nivel 2 y Nivel 3 para el crecimiento logístico?

Sí; contribuyen con el 15-17% del valor bruto de mercancías del comercio rápido en la actualidad y muestran un crecimiento más rápido gracias a la mejora de la infraestructura digital.

¿Cómo afectan las iniciativas de política pública a la industria?

La Política Nacional de Logística, la plataforma ULIP y ONDC apuntan conjuntamente a reducir costos, mejorar la transparencia digital y ampliar el acceso de las MIPYME, reforzando las ganancias de eficiencia a largo plazo.

Última actualización de la página el: