Tamaño y Cuota del Mercado de Hoteles de Lujo de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

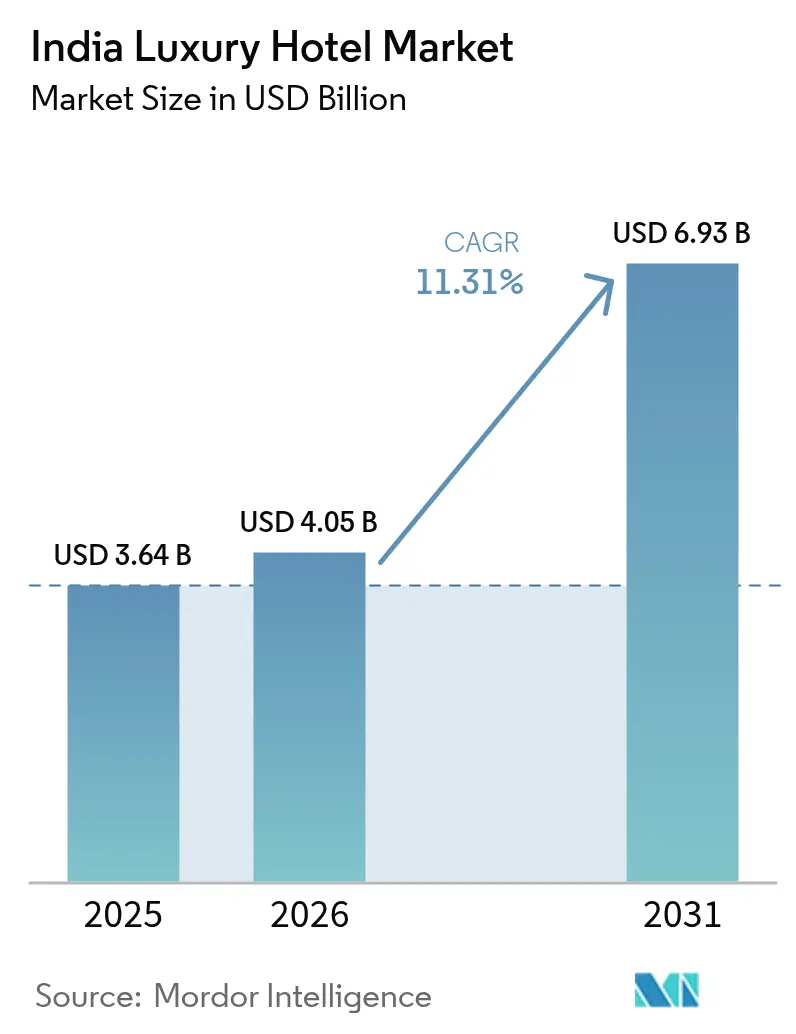

| Tamaño del mercado en el año base (2025) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hoteles de Lujo de la India por Mordor Intelligence

El tamaño del Mercado de Hoteles de Lujo de la India se valoró en USD 3,64 mil millones en 2025 y se estima que crecerá desde USD 4,05 mil millones en 2026 hasta alcanzar USD 6,93 mil millones en 2031, a una CAGR del 11,31% durante el período de previsión (2026-2031).

El fuerte poder adquisitivo interno, el sostenido gasto en infraestructura y el respaldo de políticas públicas —como la liberalización de la Zona de Regulación Costera (CRZ-2019)— han posicionado firmemente al país como el destino de hospitalidad premium de mayor crecimiento en Asia[1]Fuente: Oficina de Información de Prensa, "El Gabinete aprueba la Notificación de la Zona de Regulación Costera (CRZ) 2018," pib.gov.in. Un incremento proyectado del 50,1% en la población de ultra alto patrimonio neto (UHNW) de la India para 2028 está remodelando la demanda hacia estancias experienciales y orientadas al bienestar, mientras que la adopción digital está comprimiendo los ciclos de reserva y elevando los márgenes directos hotel-cliente. Las marcas internacionales anunciaron seis contrataciones de lujo en un plazo de cuatro días en abril de 2025, lo que pone de manifiesto la mayor confianza de los inversores y la creciente intensidad competitiva. Al mismo tiempo, la reestructuración del GST de abril de 2025 elevó el impuesto sobre la restauración en habitaciones con tarifas superiores a INR 7.500 al 18%, ejerciendo una presión temporal sobre el gasto en alimentos y bebidas, aun cuando los hoteles obtuvieron elegibilidad para el crédito fiscal por insumos.

Conclusiones Clave del Informe

- Por geografía, el norte de la India concentró el 42,60% de la cuota del mercado de hoteles de lujo de la India en 2025, mientras que el este y noreste de la India avanzan a una CAGR del 14,6% hasta 2031.

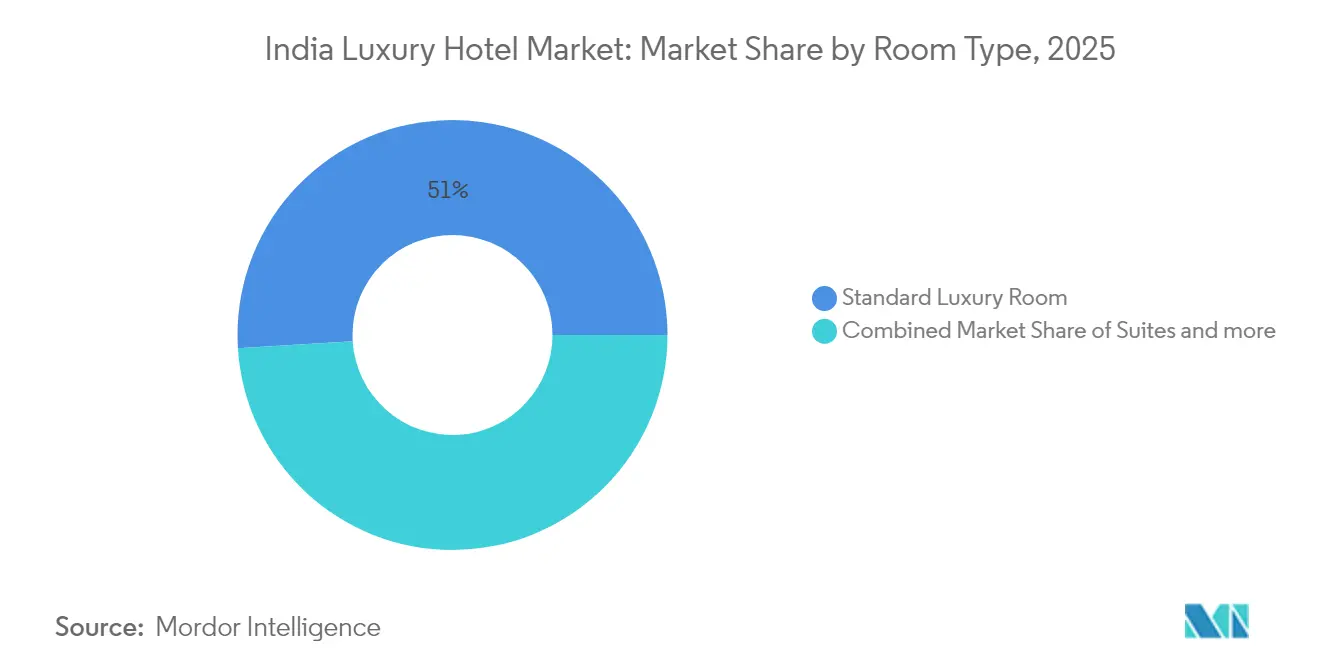

- Por tipo de habitación, las Habitaciones de Lujo Estándar representaron el 50,98% de la cuota del mercado de hoteles de lujo de la India en 2025; las Villas/Bungalows se expanden a una CAGR del 12,1% hasta 2031.

- Por canal de reserva, la Reserva Directa lideró con el 37,40% de la cuota del mercado de hoteles de lujo de la India en 2025, mientras que se prevé que las Agencias de Viajes en Línea crezcan a una CAGR del 13,7% hasta 2031.

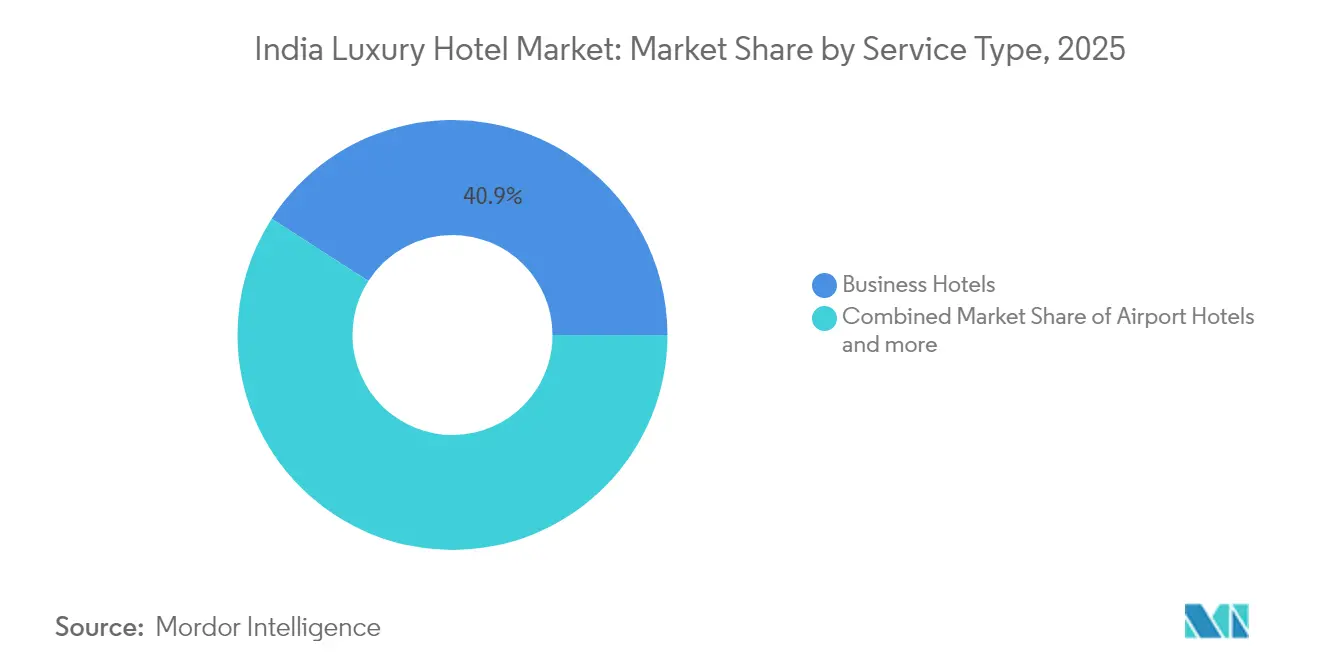

- Por tipo de servicio, los Hoteles de Negocios representaron el 40,90% del tamaño del mercado de hoteles de lujo de la India en 2025, y los Resorts están previstos para crecer a una CAGR del 13,2% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hoteles de Lujo de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y la base de clientes adinerados | +2.8% | Metrópolis de primer nivel y ciudades de segundo nivel de rápido crecimiento | Largo plazo (≥ 4 años) |

| Auge de las estancias de lujo domésticas | +2.1% | Goa, Rajastán, Kerala | Mediano plazo (2-4 años) |

| Expansión de cadenas internacionales hacia el interior del país | +1.9% | Ciudades de segundo nivel como Jaipur, Kochi, Indore | Largo plazo (≥ 4 años) |

| Apertura de zonas costeras por CRZ-2019 | +1.4% | Estados costeros: Goa, Kerala, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Auge de la demanda de bodas de ultra alto patrimonio neto (UHNW) | +1.8% | Rajastán, Goa, Kerala, Uttarakhand | Mediano plazo (2-4 años) |

| Recuperación de estancias vinculadas al turismo médico de alto nivel | +1.0% | Kerala, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y Base de Viajeros Domésticos Adinerados

El mercado de hoteles de lujo de la India está sustentado por un rápido incremento de los hogares de ultra alto patrimonio neto (UHNW), cuyo número está previsto que aumente un 50,1% para 2028. Casi un tercio del gasto UHNW fluye actualmente hacia bienes raíces premium y experiencias de alto nivel, lo que impulsa a las cadenas hoteleras a establecer propiedades más allá de las metrópolis, hacia ciudades de tercer nivel con alto potencial de aspiración. Los desembolsos con tarjeta de crédito superiores a INR 200.000 (USD 2.294,46) anuales se cuadruplicaron en ciudades más pequeñas, lo que ilustra un apetito por el lujo aún sin explotar. Tata CLiQ Luxury reporta que el 55% de sus ventas se originan fuera de las ocho mayores metrópolis, lo que señala una democratización del consumo de alto nivel. Hyatt tiene como objetivo 100 hoteles domésticos para 2030, y Radisson planea 200 para 2027, asignando intencionalmente sus proyectos a ubicaciones secundarias y terciarias. El poder adquisitivo que anteriormente impulsaba los viajes al extranjero —28,2 millones de salidas en 2023, con un gasto de USD 17 mil millones— ha comenzado a redirigirse hacia estancias locales. En conjunto, estos factores anclan una curva de demanda duradera y de largo alcance para los productos de hospitalidad premium.

Auge de las Estancias de Lujo Domésticas tras el COVID

El ocio doméstico se disparó tras las restricciones de viaje derivadas de la pandemia, elevando la ocupación nacional al 67,5% en 2024, la más alta en diez años. La Tarifa Diaria Promedio (ADR) de los hoteles de lujo ascendió a INR 8.055 (USD 92,38), confirmando la resiliencia de los precios. Los hogares de alto patrimonio neto prefieren cada vez más escapadas de tipo resort a distancia de conducción de las principales ciudades, un hábito acelerado por consideraciones de seguridad sanitaria y amplificado por modelos de trabajo flexible. El subsegmento de villas de alquiler con marca se expandió de USD 329,6 millones a un esperado USD 1.377 millones para 2028, lo que equivale a una CAGR del 33,2%, a medida que los huéspedes optan por inventario con mayor privacidad, como villas con piscina privada y bungalows patrimoniales. Jaipur, Goa y Kochi figuran ahora entre los principales circuitos de ocio, con más de la mitad de los viajeros encuestados planeando otra vacación doméstica en los próximos 12 meses. El registro sin contacto, la gestión doméstica mediante IoT y las herramientas de conserjería virtual se han convertido en expectativas básicas, reforzando el papel de la tecnología en el sostenimiento de la tendencia de estancias locales[2]Fuente: Hotelivate, "Sizing Up Indian Hospitality," hotelivate.com.

Expansión de Cadenas Internacionales en Ciudades de Primer y Segundo Nivel

Se proyecta que el inventario de habitaciones con marca dé un salto de 180.000 habitaciones en el ejercicio fiscal 2024 a 300.000 para 2030, impulsado por operadores globales que escalan hacia el interior del país. El Conrad Jaipur de Hilton, el Sofitel Jaipur y el Raffles Ranthambore de Accor, y el Grand Hyatt Indore de Hyatt son ejemplos representativos de una agresiva captación de posiciones de primer movimiento en centros provinciales de alto crecimiento. Centros tecnológicos como Bengaluru catalizan esta expansión, habiendo aumentado de 1.400 habitaciones en 2000 a 18.500 en 2023. Se estima que cada nueva habitación de lujo crea diez empleos indirectos, multiplicando el impacto socioeconómico. La mejora de la conectividad aérea es fundamental; la India está en camino de duplicar la cantidad de aeropuertos operativos en la próxima década, reduciendo los tiempos de viaje hacia destinos anteriormente inaccesibles. El ciclo de desarrollo comprimido desde el anuncio hasta la apertura promedia cinco años para los proyectos premium, lo que refleja tanto la agilización de los permisos como la mayor eficiencia del capital. En conjunto, la participación internacional eleva los estándares de marca y alienta a los operadores locales a mejorar su oferta.

Apertura de la Zona de Regulación Costera 2019 para Villas Frente al Mar

La CRZ-2019 modificó las restricciones de distancia y simplificó las autorizaciones medioambientales, permitiendo que los resorts se construyan más cerca de la costa y habilitando un mayor Índice de Superficie Construida en los nodos turísticos designados. Goa y Kerala han registrado un marcado aumento en las solicitudes para villas frente al mar con piscinas privadas y servicios de mayordomo a demanda. Los campamentos de lujo en tiendas de campaña y los clubes de playa —antes obstaculizados por la incertidumbre regulatoria— se benefician ahora de una vía de aprobación claramente definida bajo las normas CRZ-IIIA y IIIB. Los gobiernos estatales implementan modelos de arrendamiento de tierras con participación en ingresos que reducen el capital inicial requerido y garantizan la supervisión pública. Persisten las preocupaciones de las comunidades pesqueras y los defensores de la conservación, aunque la reutilización adaptativa de las estructuras costeras existentes ha reducido las huellas ecológicas. Proyectos pioneros como el Raffles Ranthambore de Accor señalan el apetito de la marca por combinar activos naturales con hospitalidad de primer nivel. En conjunto, se espera que la liberalización de la CRZ añada 7.500 habitaciones premium en los estados costeros para 2030[3]Fuente: Oficina de Información de Prensa, "Expansión del Turismo en la India," pib.gov.in.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largos períodos de recuperación de la inversión | -1.8% | A nivel nacional, agudo en proyectos en nuevas ubicaciones | Largo plazo (≥ 4 años) |

| GST del 18% sobre la restauración de lujo | -2.2% | Hoteles con tarifas de habitación superiores a INR 7.500 (USD 85,99) | Corto plazo (≤ 2 años) |

| Marcada estacionalidad y monzones | -1.5% | Goa, Kerala, Himachal Pradesh | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento ESG | -0.9% | Metrópolis y nuevos desarrollos que buscan certificaciones internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largos Períodos de Recuperación de la Inversión

La construcción de lujo promedia INR 236,25 lakh (USD 270.896,66) por habitación —más de seis veces la ratio de los hoteles económicos— y los plazos de ejecución se extienden con frecuencia más allá de los 40 meses. La adquisición de terrenos, los permisos de múltiples organismos y los intereses durante la construcción elevan el costo total del proyecto y amplían el período de recuperación de la inversión. Aproximadamente el 30% de los hoteles anunciados se detienen a mitad de construcción por brechas de financiación o revisiones de diseño. Los grupos de presión del sector buscan el estatus de infraestructura para proyectos que superen los INR 10 crore (USD 1,15 millones) a fin de acceder a crédito de largo plazo a menor costo. A pesar de estos obstáculos, la capitalización bursátil combinada de las empresas hoteleras cotizadas saltó de INR 20.700 crore (USD 2.373,26 millones) en 2015 a INR 250.000 crore (USD 28.675,86 millones) en 2025, lo que refleja la confianza de los inversores en los rendimientos a largo plazo. IHCL por sí sola destinó INR 5.000 crore (USD 573,52 millones) para su expansión bajo su plan "Accelerate 2030", ilustrando la escala necesaria para lograr profundidad de cartera. Los promotores adoptan cada vez más contratos de gestión con modelo ligero en activos para reducir el apalancamiento en el balance mientras preservan el alcance de la marca.

El Tramo del GST (18%) Encarece las Tarifas de Lujo

A partir de abril de 2025, la restauración en hoteles con tarifas de habitación superiores a INR 7.500 (USD 85,99) tributa ahora a un GST del 18%, sustituyendo el tramo anterior del 5%. Los operadores acogen favorablemente el consiguiente beneficio del crédito fiscal por insumos, pero temen una menor afluencia a los restaurantes a medida que las facturas totales se incrementan notablemente. La Federación de Asociaciones de Hoteles y Restaurantes de la India continúa presionando por una estructura uniforme del 12%, alegando desventajas competitivas frente a Tailandia y Singapur, donde los impuestos turísticos son más bajos. Los hoteles podrían congelar las subidas de tarifas de habitación para mantener el valor tarifa-incluida por debajo del umbral de activación del GST, lo que presionaría el RevPAR en el corto plazo. Algunos operadores están desagregando los planes de comidas de los paquetes para preservar la apariencia de la tarifa base. También se está explorando la fijación de precios dinámica impulsada por tecnología para optimizar la ocupación sin superar los límites del GST en períodos de alta demanda. Si bien es poco probable que la norma desvíe fundamentalmente la demanda, introduce complejidad en la gestión de ingresos durante al menos los dos próximos ciclos fiscales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Habitación: Las Villas Redefinen el Espacio Personal Premium

Las Habitaciones de Lujo Estándar lideraron los ingresos de 2025 con una cuota del 50,98%, lo que subraya su atractivo universal para los viajeros corporativos y de ocio que buscan los elementos de lujo habituales. Sin embargo, las Villas/Bungalows avanzan a una CAGR del 12,1% hasta 2031, lo que señala un giro hacia la privacidad, mayor superficie y servicios personalizados. Se espera que el proyecto de villas con marca incorpore 27.000 habitaciones al mercado de hoteles de lujo de la India, especialmente en centros de resort en Goa y Kerala. Las principales cadenas agrupan ahora las estancias en villas con mayordomos exclusivos, piscinas privadas y excursiones locales a medida para justificar tarifas nocturnas que superan los INR 50.000 (USD 573,61). Las Suites mantuvieron una participación del 28,20%, impulsadas por ejecutivos en estancias prolongadas y familias multigeneracionales, mientras que los Áticos y Suites Presidenciales, aunque representan solo el 5,10% del inventario, siguen siendo fundamentales para el posicionamiento de marca y el gasto ancillar de alto margen. El tamaño del mercado de hoteles de lujo de la India en Villas está proyectado para saltar de USD 546,3 millones a USD 857,9 millones para 2029, lo que refleja la creciente disposición de los consumidores a pagar por la soledad y la exclusividad.

El sostenido interés en distribuciones de tipo residencial, amplificado por la flexibilidad del trabajo remoto, sustenta nuevas innovaciones de producto como los conjuntos de villas modulares que los hoteles pueden alquilar como una sola finca para bodas de destino. Los operadores también aprovechan los modelos de propiedad híbridos, vendiendo previamente residencias con marca para financiar el desarrollo. Estas iniciativas acortan los períodos de recuperación de la inversión y crean demanda incorporada a través de los propietarios con uso fraccionado. Las certificaciones de sostenibilidad —que utilizan materiales locales y energía renovable— se publicitan cada vez más como puntos de diferenciación. En conjunto, estos factores garantizan que las Villas/Bungalows seguirán siendo la categoría de habitación de mayor crecimiento dentro del mercado de hoteles de lujo de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Reserva: La Disrupción Digital Transforma la Economía de las Comisiones

La Reserva Directa captó una cuota del 37,40% en 2025, ya que las marcas recompensan a los miembros de sus programas de fidelización con mejoras de habitación y registro flexible. Sin embargo, las Agencias de Viajes en Línea (OTA) están creciendo a una CAGR del 13,7% hasta 2031, impulsadas por la cultura de los sitios de comparación y los algoritmos personalizados de venta adicional que resuenan con los consumidores que priorizan el móvil. Las OTA ya superan en un 52% los volúmenes de transacciones de 2019 en toda Asia, aunque las estructuras de comisiones del 15-25% merman los márgenes hoteleros. Para reequilibrar la situación, los grupos aplican cláusulas de paridad de tarifas y garantizan los mejores precios mediante widgets en sus sitios propios. Las Agencias de Viajes/Operadores Turísticos representan una cuota del 15,10%, canalizando principalmente grupos de entrada y bodas que requieren logística compleja. Los Contratos Corporativos contribuyen con otro 14,80%, anclados en las sedes de empresas del ranking Fortune 500 en Delhi-NCR, Mumbai y Bengaluru.

Las investigaciones sobre experiencia del cliente muestran que el 65% de los huéspedes prioriza un registro móvil sin fricciones, lo que impulsa a las cadenas a integrar chatbots impulsados por inteligencia artificial que gestionan el 70% de las consultas previas a la llegada. Los hoteles también emplean motores de gestión de ingresos basados en la nube que recalibran los precios en tiempo real para mitigar las altas tasas de cancelación de las OTA. En última instancia, una estrategia multicanal equilibrada parece óptima, garantizando el control de la marca y aprovechando el alcance de las OTA. La evolución de la distribución determinará de manera decisiva la rentabilidad en el mercado de hoteles de lujo de la India durante la próxima década.

Por Tipo de Servicio: Los Resorts Capturan los Vientos de Cola del Ocio

Los Hoteles de Negocios representaron el 40,90% de los ingresos de 2025, respaldados por la expansión de la economía de servicios de la India y la demanda MICE centrada en Delhi, Mumbai y Bengaluru. No obstante, los Resorts están previstos para superar a todas las categorías con una CAGR del 13,2% hasta 2031, impulsados por la economía de bodas, el turismo de bienestar y una floreciente cultura bleisure. El tamaño del mercado de hoteles de lujo de la India en Resorts se ve potenciado por las bodas de destino, valoradas en USD 603 millones en reservas hoteleras anuales, con conversiones de palacios en Rajastán y venues frente al mar en Goa que marcan referentes globales. Los Hoteles de Suites concentran el 12,10%, atrayendo a expatriados y directivos de alto nivel en largas asignaciones. Los Hoteles de Aeropuerto, aunque representan solo el 8,20%, escalarán a medida que la capacidad de aviación duplique las llegadas internacionales hasta alcanzar el objetivo de 25 millones para 2030.

El turismo médico actúa como motor de crecimiento auxiliar; Kerala por sí sola genera INR 100 crore (USD 11,47 millones) mensuales en estancias de recuperación de alto nivel que combinan atención clínica con servicios de spa de primer nivel. Otros formatos de nicho —eco-retiros, havelís patrimoniales y ashrams de bienestar— ocupan el resto del mercado, aunque generan un impacto superior a su tamaño en cuanto a valor de marca y rendimiento de ocupación. Durante el período de previsión, los Resorts seguirán siendo el rostro de la diversificación impulsada por el ocio en el mercado de hoteles de lujo de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El norte de la India, que concentra el 42,60% de los ingresos de 2025, se beneficia de la gravedad diplomática y corporativa de Delhi-NCR, el segmento de bodas impulsado por los palacios de Rajastán y los resorts de montaña de lujo de Uttarakhand. La ampliación de la capacidad del Aeropuerto Internacional Indira Gandhi y las mejoras en las autopistas permiten itinerarios multi-ciudad sin fricciones que combinan negocios y ocio. La Tarifa Diaria Promedio (ADR) de lujo en Delhi superó los INR 11.000 (USD 126,14) durante la Cumbre del G20 de 2023, confirmando el poder de fijación de precios en los períodos de máxima demanda. La madura infraestructura de la región sustenta una CAGR del 7,7% hasta 2031, con focos de crecimiento emergentes en Agra, Lucknow y Chandigarh.

El sur de la India concentra una cuota del 24,10%, anclada por el corredor tecnológico de Bengaluru y el turismo de bienestar de Kerala. Bengaluru por sí sola alberga 18.500 habitaciones con marca, el inventario más grande de cualquier ciudad del país. El ecosistema de turismo médico de valor de Kerala añade INR 100 crore (USD 11,47 millones) mensuales a los ingresos hoteleros de alto nivel, mientras que los circuitos de templos de Tamil Nadu atraen a exploradores culturales adinerados. El crecimiento proyectado se sitúa en una CAGR del 9,6% hasta 2031, impulsado por el desarrollo de resorts costeros en el archipiélago de Andamán y Nicobar.

El oeste de la India reclama una cuota del 22,70% respaldada por la concentración de servicios financieros de Mumbai y el perenne atractivo costero de Goa. Los próximos proyectos en Pune, Nashik y Ahmedabad diversificarán la oferta regional, sosteniendo una CAGR del 8,7%. Mientras tanto, el este y noreste de la India, aunque representan solo el 10,60% de los ingresos de 2025, emerge como la región de mayor crecimiento con una CAGR del 14,6%, catalizada por proyectos insignia público-privados como el Taj Vivanta Guwahati y el DoubleTree Siliguri. La mejora de los enlaces aéreos con el Sudeste Asiático y los incentivos turísticos gubernamentales posicionan a la región como la próxima frontera del mercado de hoteles de lujo de la India.

Panorama Competitivo

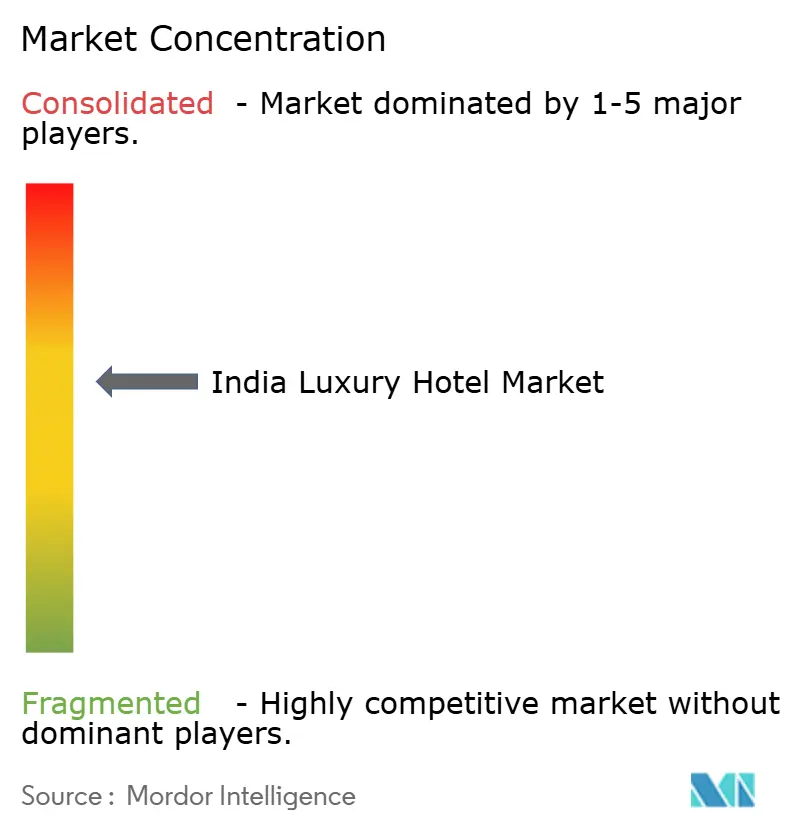

El mercado de hoteles de lujo de la India está moderadamente concentrado, con los operadores líderes representando más de la mitad de los ingresos de 2024, aunque ningún actor individual posee más del 25% de cuota. Taj lidera con el 20%, respaldado por su legado de 120 años y un ambicioso objetivo de 700 hoteles para 2030 bajo un plan de gasto de capital de INR 5.000 crore (USD 573,52 millones). Marriott le sigue de cerca con el 18%, enfocándose en el crecimiento con modelo ligero en activos en ciudades de segundo nivel para limitar la exposición de capital. ITC Hotels concentra el 12%, promoviendo su plataforma de "Lujo Responsable" con más del 60% de uso de energía renovable en propiedades premium. Oberoi y Radisson persiguen estrategias divergentes: selectividad premium y expansión hacia ciudades de tercer nivel, respectivamente.

La sostenibilidad se está convirtiendo en un factor determinante en las Solicitudes de Propuesta de viajes corporativos, con ITC estableciendo referentes al reciclar el 100% de sus aguas residuales y el 99% de sus residuos sólidos. Las herramientas digitales también están configurando la ventaja competitiva; por ejemplo, los avanzados sistemas de gestión de ingresos de Taj optimizan el rendimiento, mientras que la habitación conectada de Hilton permite experiencias personalizadas en la habitación. La entrada de Accor con sus marcas Fairmont, Raffles y Sofitel en Rajastán está intensificando la competencia entre marcas. Estos desarrollos están redefiniendo las expectativas de los huéspedes en materia de sostenibilidad y prestación de servicios digitales. Los operadores invierten cada vez más para cumplir con los estándares en evolución y mantener su relevancia.

Las oportunidades de expansión de lujo persisten en el este y noreste de la India, donde la oferta con marca sigue siendo limitada. El Hotel Polo Towers Group está invirtiendo INR 150 crore (USD 17,20 millones) para construir los primeros hoteles de cinco estrellas de Nagalandia, lo que pone de manifiesto la confianza en los mercados emergentes de frontera. El panorama competitivo depende ahora de la velocidad para llegar al mercado, el liderazgo en ESG y la innovación tecnológica. Las marcas globales y domésticas compiten por asegurar ventajas de primer movimiento en las regiones emergentes. Este impulso está redefiniendo la estructura y las prioridades del sector de hospitalidad de lujo de la India.

Líderes de la Industria de Hoteles de Lujo de la India

The Indian Hotels Company Ltd (Taj)

Marriott International – India

ITC Hotels

EIH Ltd (Oberoi Group)

The Leela Palaces Hotels & Resorts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo 2025: ITC inauguró ITC Royal Bengal en Kolkata tras una inversión de INR 1.400 crore (USD 160,55 millones), añadiendo 456 habitaciones y 61.000 pies cuadrados de espacio para banquetes.

- Abril 2025: Fairmont Mumbai inauguró 446 habitaciones de inspiración Art Decó, el segundo Fairmont doméstico de Accor.

- Abril 2025: Hyatt anunció la firma de seis propiedades con un total de 1.350 habitaciones en Ghaziabad, Kasauli, Kochi, Bhopal, Vithalapur y Jaipur.

- Abril 2025: Accor firmó el Sofitel Jaipur Jawahar Circle (275 habitaciones) y el Raffles Ranthambore (63 villas).

Alcance del Informe del Mercado de Hoteles de Lujo de la India

Un hotel de lujo es un hotel que ofrece una experiencia de alojamiento lujosa al huésped. Los hoteles de lujo generalmente alojan a huéspedes de alto poder adquisitivo, y se espera que los servicios y la restauración sean de alta calidad. El informe abarca un análisis completo de antecedentes del Mercado de Hoteles de Lujo de la India, que incluye una evaluación de las tendencias emergentes por segmentos y mercados regionales, cambios significativos en la dinámica del mercado y una visión general del mercado. El Mercado de Hoteles de Lujo de la India está segmentado por tipo de servicio (Hotel de Negocios, Hotel de Aeropuerto, Hotel de Suites, Resort y Spa, y otros). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Hoteles de Lujo de la India en valor (Millones de USD) para todos los segmentos mencionados anteriormente.

| Habitación de Lujo Estándar |

| Suites |

| Villas / Bungalows |

| Áticos y Suites Presidenciales |

| Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) |

| Agencias de Viajes en Línea (OTA) |

| Agencias de Viajes / Operadores Turísticos |

| Contratos Corporativos |

| Hoteles de Negocios |

| Hoteles de Aeropuerto |

| Hoteles de Suites |

| Resorts |

| Otros Tipos de Servicio |

| Norte de la India |

| Sur de la India |

| Oeste de la India |

| Este y Noreste de la India |

| Por Tipo de Habitación | Habitación de Lujo Estándar |

| Suites | |

| Villas / Bungalows | |

| Áticos y Suites Presidenciales | |

| Por Canal de Reserva | Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) |

| Agencias de Viajes en Línea (OTA) | |

| Agencias de Viajes / Operadores Turísticos | |

| Contratos Corporativos | |

| Por Tipo de Servicio | Hoteles de Negocios |

| Hoteles de Aeropuerto | |

| Hoteles de Suites | |

| Resorts | |

| Otros Tipos de Servicio | |

| Por Geografía | Norte de la India |

| Sur de la India | |

| Oeste de la India | |

| Este y Noreste de la India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hoteles de lujo de la India?

Alcanzó USD 4,05 mil millones en 2026 y se proyecta que llegue a USD 6,93 mil millones para 2031.

¿A qué ritmo crece el segmento de Villas y Bungalows?

Las Villas/Bungalows se expanden a una CAGR del 12,1%, superando a todas las demás categorías de habitaciones.

¿Qué región tiene previsto el mayor crecimiento en hospitalidad premium?

El este y noreste de la India está previsto para crecer a una CAGR del 14,6% hasta 2031 gracias a la nueva infraestructura y los proyectos insignia.

¿Cómo afecta el cambio del GST de abril de 2025 a los hoteles de lujo?

Las facturas de restauración en hoteles que cobran más de INR 7.500 (USD 85,99) por noche ahora llevan un GST del 18%, lo que podría reducir el gasto en restaurantes aunque los hoteles obtengan créditos fiscales por insumos.

Última actualización de la página el: