Tamaño y Cuota del Mercado de Alojamiento en Línea en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

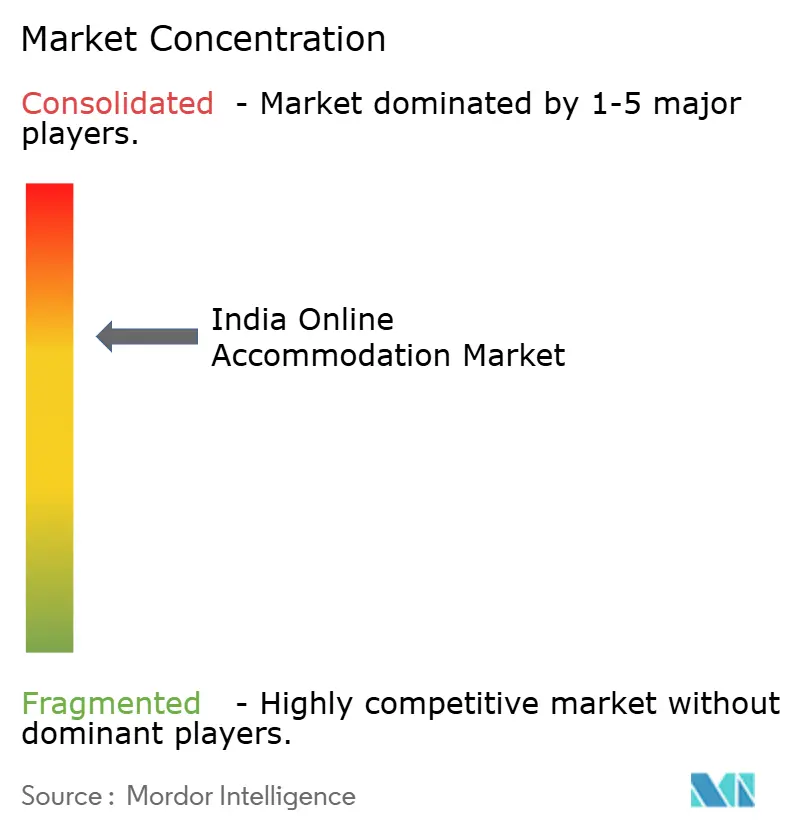

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento en Línea en India por Mordor Intelligence

El tamaño del mercado de alojamiento en línea en India fue valorado en USD 8,95 mil millones en 2025 y se estima que crecerá desde USD 9,85 mil millones en 2026 hasta alcanzar USD 15,94 mil millones en 2031, a una CAGR del 10,09% durante el período de previsión (2026-2031). Los teléfonos inteligentes representan la mayor parte del consumo digital de viajes, mientras que las transacciones a través de la Interfaz de Pagos Unificada (UPI) eliminan fricciones en el proceso de pago y potencian las tasas de conversión. La demanda doméstica de ocio se está recuperando por delante del turismo de negocios, respaldada por la mejora de autopistas y aerolíneas de bajo coste que amplían las opciones de escapadas de fin de semana. Los actores de las plataformas intensifican la competencia mediante personalización habilitada por IA e interfaces en lenguas vernáculas que reducen los costes de adquisición de clientes en ciudades de Nivel 2 y Nivel 3. Las iniciativas gubernamentales, como la Red Abierta para el Comercio Digital (ONDC, por sus siglas en inglés), prometen reducir las tarifas de distribución, lo que podría redefinir el poder de negociación entre los propietarios de inmuebles y las agencias de viajes en línea (OTA).

Conclusiones Clave del Informe

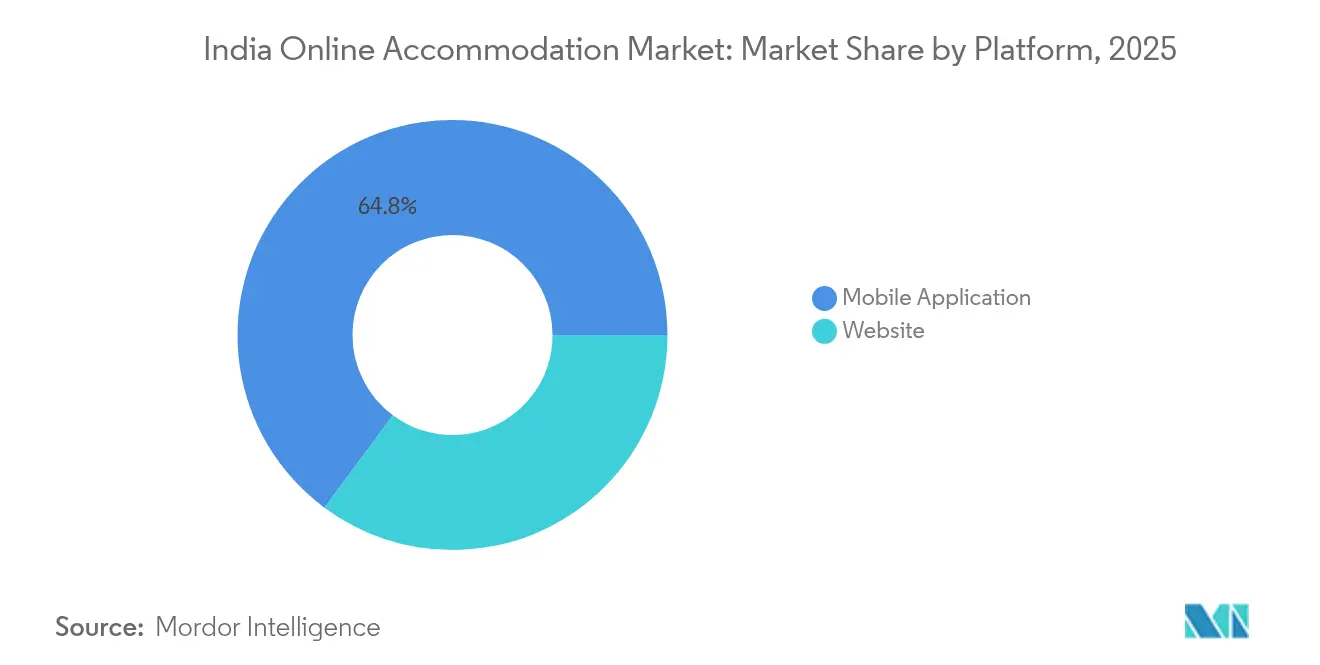

- Por plataforma, las aplicaciones móviles capturaron el 64,84% de la cuota del mercado de alojamiento en línea en India en 2025, y están creciendo a una CAGR del 18,73% hasta 2031, mientras que las interfaces web pierden terreno a un ritmo moderado.

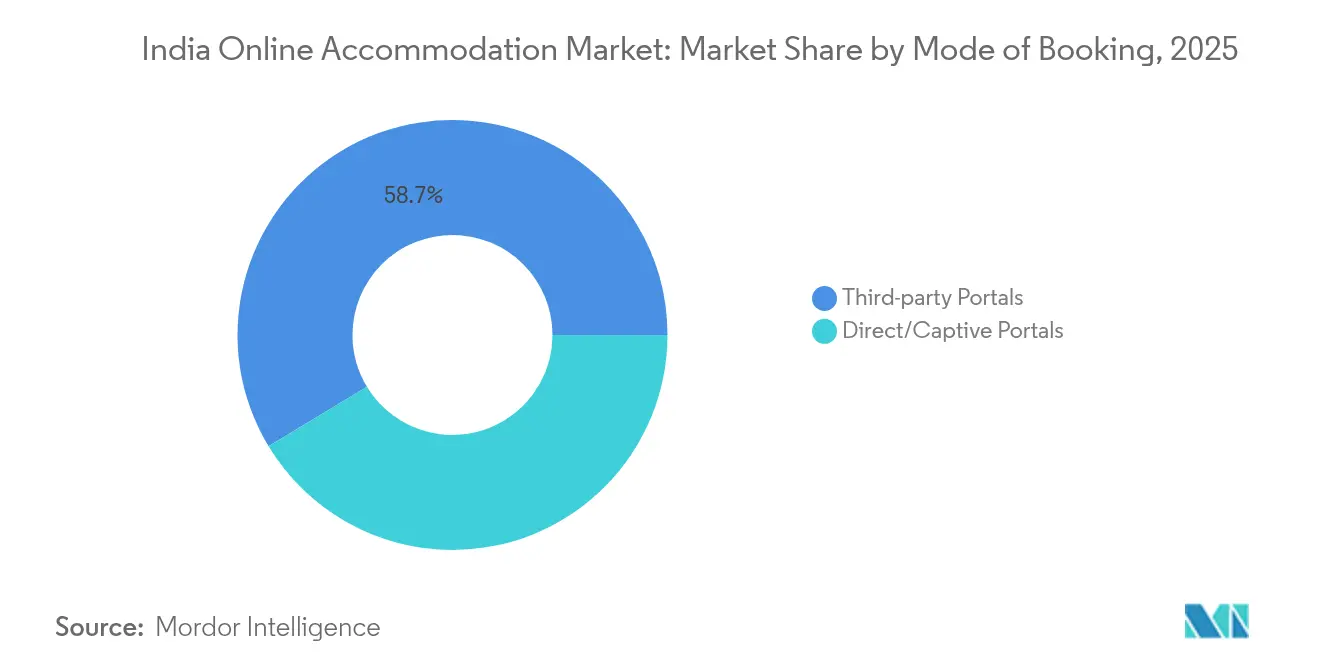

- Por modalidad de reserva, los portales de terceros concentraron el 58,66% del tamaño del mercado de alojamiento en línea en India en 2025; los canales directos se están expandiendo a una CAGR del 21,65% hasta 2031.

- Por tipo de propiedad, los hoteles y resorts representaron el 47,58% del tamaño del mercado de alojamiento en línea en India en 2025, mientras que los alquileres vacacionales avanzan a una CAGR del 17,66% hasta 2031.

- Por geografía, el Oeste de India concentró el 24,02% de la cuota del mercado de alojamiento en línea en India en 2025, mientras que el Noreste está preparado para el crecimiento más rápido, con una CAGR del 15,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alojamiento en Línea en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de teléfonos inteligentes y datos asequibles | +2.8% | Nacional; mayor en ciudades de Nivel 2/3 | Mediano plazo (2-4 años) |

| Pagos sin fricción impulsados por UPI | +2.1% | Nacional; concentración urbana | Corto plazo (≤ 2 años) |

| Ocio doméstico y microvacaciones | +1.7% | Oeste, Sur y Noreste emergente | Mediano plazo (2-4 años) |

| Preferencia de los millennials por alojamientos alternativos | +1.4% | Metrópolis y ciudades secundarias | Largo plazo (≥ 4 años) |

| Distribución sin comisiones habilitada por ONDC | +0.9% | Ciudades piloto en todo el país | Largo plazo (≥ 4 años) |

| Adopción de búsqueda por voz en lenguas vernáculas | +0.6% | Cinturón hindi e idiomas del sur de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Teléfonos Inteligentes y Tarifas de Datos Asequibles

Los costes de datos móviles cayeron por debajo de USD 0,20 por GB en 2025, impulsando el uso de aplicaciones para búsqueda y reserva al 87,5%. La participación de los usuarios aumenta cuando la conectividad es económica, lo que eleva las reservas recurrentes y reduce las oscilaciones estacionales de ingresos. Las ciudades de Nivel 2 y Nivel 3, que antes dependían de agentes tradicionales, ahora acceden directamente al descubrimiento a través de aplicaciones, lo que permite a las OTA acceder a nuevas cohortes de clientes a menores costes de adquisición. Las notificaciones push, las ofertas basadas en ubicación y los registros de entrada con un solo clic ofrecen comodidad que consolida al móvil como la interfaz predeterminada. Las plataformas se benefician de datos de comportamiento granulares que impulsan la fijación algorítmica de precios, mientras que los viajeros reciben sugerencias hiperpersonalizadas que se ajustan a la disponibilidad en tiempo real. A medida que el 5G se despliega ampliamente, las imágenes en alta definición y los recorridos inmersivos de habitaciones fortalecerán aún más la propuesta de valor del móvil.

Pagos Digitales Sin Fricción Impulsados por UPI

La Interfaz de Pagos Unificada (UPI) registró un 52% más de transacciones y un 40% más de valor en el primer semestre de 2024, reduciendo el histórico abandono de carritos que superaba el 60% en las reservas del mercado de alojamiento en línea en India [1]Ishita Sharma, "El volumen de transacciones UPI aumenta un 52%, el valor sube un 40% en el primer semestre de 2024," Economic Times, economictimes.indiatimes.com.. Las transferencias instantáneas sin comisiones elevan los márgenes netos para los pequeños anfitriones que anteriormente pagaban entre el 2 y el 3% en cargos de pasarela. La interfaz familiar mejora la confianza entre los usuarios digitales primerizos, ampliando el grupo de clientes potenciales mucho más allá de las geografías metropolitanas. Las OTA enfatizan las pasarelas de pago específicas de India en sus procesos de pago, lo que les otorga una ventaja competitiva frente a rivales globales aún optimizados para flujos basados en tarjetas. A medida que la función de crédito sobre UPI madura, los pagos de viajes a plazos podrían desbloquear reservas de mayor valor y mejoras en la duración de la estancia. El círculo virtuoso entre pagos fluidos y el aumento de reservas amplifica los efectos de escala para los líderes del mercado.

Auge del Ocio Doméstico y las Microvacaciones

Las escapadas de fin de semana dominan las consultas de búsqueda a medida que los viajeros cambian un único período vacacional anual por múltiples microdescansos, impulsando el RevPAR doméstico un 15% por encima de los niveles previos a la pandemia en 2024. La mejora de autopistas y aeropuertos regionales amplía los radios prácticos de desplazamiento en automóvil, incrementando la captación de demanda para los destinos de segundo nivel. Los alquileres vacacionales y las casas de huéspedes boutique capturan beneficios desproporcionados porque se alinean con itinerarios experienciales que favorecen la inmersión local sobre los servicios estandarizados. Los circuitos turísticos financiados por el gobierno, en particular los 33 proyectos en curso en el Noreste, crean nuevos corredores de oferta donde los primeros en entrar pueden consolidar el valor de su marca. Las OTA aprovechan esta situación combinando alojamiento, actividades y movilidad de última milla en una sola pantalla, generando ingresos complementarios. Las microvacaciones también suavizan la estacionalidad de la demanda, estabilizando los flujos de caja para los propietarios de inmuebles y facilitando estrategias dinámicas de gestión de ingresos.

Aceptación de los Millennials hacia el Alojamiento Alternativo

Los millennials y la Generación Z destinan una proporción creciente de su renta disponible a productos basados en experiencias, impulsando los alquileres vacacionales a una CAGR del 18,24% hasta 2030. Marcas curadas como SaffronStays y Vista Rooms garantizan la consistencia del servicio en villas, estancias en granjas y casas con valor patrimonial. Las redes sociales amplifican el contenido generado por los usuarios, convirtiendo a los huéspedes en promotores de facto que difunden la estética de las propiedades entre sus redes de contactos. Los viajes combinados que mezclan días laborables con tardes de ocio, o "workations" (estancias de trabajo remoto), alargan la duración media de la estancia, especialmente durante las temporadas intermedias. Los gestores de viajes corporativos también se muestran receptivos a los alquileres de larga estancia que reducen los costes de alojamiento por dieta frente a los hoteles de categoría superior. Los algoritmos de las OTA ahora muestran inventario alternativo junto a los hoteles, acelerando la adopción generalizada y proporcionando a los proveedores exposición directa a audiencias con alta intención de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada estructura de comisiones de las OTA | -1.8% | Nacional, crítico para los independientes | Corto plazo (≤ 2 años) |

| Compleja carga del GST multicapa | -1.2% | Nacional, más severo para los microanfitriones | Mediano plazo (2-4 años) |

| Escalada del ciberfraude y estafas de reembolso | -0.9% | Núcleos metropolitanos con alta adopción digital | Corto plazo (≤ 2 años) |

| Restricciones municipales sobre alquileres a corto plazo | -0.7% | Goa, Himachal Pradesh, con expansión gradual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Estructura de Comisiones de las OTA que Comprime los Márgenes

Las tasas de comisión escalaron del 15-18% hacia el 40-45%, lo que llevó a las asociaciones hoteleras a amenazar con boicots que obligaron a MakeMyTrip a limitar las comisiones en torno al 22% [2]Matthew Parsons, "CEO de MakeMyTrip sobre el fragmentado sector de viajes de India," skift.com. . La compresión de márgenes incentiva a los establecimientos a redirigir canales hacia reservas directas y escaparates habilitados por ONDC que prescinden de las tarifas de intermediación. Las cadenas con poder de negociación pactan bandas de tarifas escalonadas, ampliando las brechas competitivas frente a los independientes que carecen de volúmenes suficientes. Las OTA contrarrestan ofreciendo créditos publicitarios combinados e integraciones de programas de fidelización que prometen incrementos de ingresos, compensando las cargas de comisiones. No obstante, la escalada de comisiones acelera la consolidación, ya que los pequeños hoteles con dificultades financieras ceden presencia en el mercado a operadores de mayor escala. El escrutinio gubernamental de las cláusulas de paridad de precios podría desmantelar aún más los marcos de comisiones existentes.

Compleja Carga del GST Multicapa y de Cumplimiento Normativo

Los proveedores de alojamiento se enfrentan a distintos tramos del GST para habitaciones, alimentos y servicios complementarios, generando cargas de presentación de declaraciones inadecuadas para los establecimientos familiares que carecen de contables especializados. Los retrasos en los reembolsos del crédito fiscal soportado restringen el capital circulante, especialmente durante los meses de temporada baja. Las interpretaciones divergentes a nivel estatal sobre la aplicabilidad del GST complican los sistemas de facturación de las OTA, que deben asignar dinámicamente códigos fiscales a miles de listados. Los anfitriones de alquileres vacacionales en distritos rurales se enfrentan al dilema coste-beneficio del registro formal, frenando el crecimiento de la oferta precisamente donde la nueva demanda es más pronunciada. La digitalización de las declaraciones del GST ofrece un alivio parcial, aunque persisten brechas de familiarización entre los microempresarios fuera de los núcleos metropolitanos. Un régimen armonizado de tipo único podría desbloquear la participación de los proveedores de larga cola, pero el consenso legislativo sigue siendo lejano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Móviles Dominan el Descubrimiento

Las aplicaciones móviles controlaron el 64,84% de la cuota del mercado de alojamiento en línea en India en 2025 y se prevé que registren una tasa compuesta del 18,73% hasta 2031, mientras que los sitios web de escritorio sirven principalmente a itinerarios corporativos y de múltiples destinos. El tamaño del mercado de alojamiento en línea en India para interfaces móviles está destinado a expandirse a medida que la penetración de la búsqueda por voz en hindi y tamil se multiplica, simplificando la introducción de consultas para los hablantes no anglófonos. El retargeting mediante notificaciones push convierte a los navegantes indecisos en reservantes, mientras que los inicios de sesión biométricos reducen las abandonos en el embudo de conversión. Los descuentos dinámicos basados en ubicación alinean el inventario sin vender con la demanda cercana en tiempo real, mejorando la ocupación sin erosionar las tarifas. Las superaplicaciones móviles de las OTA agregan transporte, experiencias y servicios financieros, integrando el alojamiento dentro de ecosistemas de estilo de vida más amplios que elevan la retención. Los desarrolladores integran cámaras de teléfonos inteligentes para la búsqueda visual, lo que permite a los usuarios escanear monumentos y encontrar opciones de alojamiento próximas, una función ausente en las plataformas web convencionales. A medida que el 5G amplía el ancho de banda, los recorridos inmersivos de habitaciones en alta resolución se convertirán en un requisito básico para los listados móviles, elevando los costes de creación de contenido pero mejorando la confianza.

Los sitios web de escritorio, a pesar de su menor crecimiento, siguen siendo relevantes para las grandes corporaciones de gestión de viajes que requieren integración con sistemas de gastos. También resultan atractivos para reservas con mayor antelación de bodas y eventos de reuniones, incentivos, conferencias y exposiciones (MICE) que necesitan filtros avanzados no disponibles en móvil. Si bien el tráfico web como proporción del total de sesiones se contrae, su volumen absoluto aumenta ligeramente gracias a la expansión general del mercado. Las OTA, por tanto, apuestan por el diseño responsivo para que los establecimientos hoteleros puedan gestionar el inventario desde cualquier dispositivo, minimizando la fricción operativa. La vinculación de identificadores de usuario entre canales permite a las plataformas reconocer al mismo viajero cuando se desplaza entre el móvil y el escritorio, preservando la continuidad de la personalización. La interacción entre los distintos tamaños de pantalla subraya el imperativo omnicanal incluso en una nación donde el móvil es la primera opción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Modalidad de Reserva: Los Canales Directos Ganan Impulso

Los portales de terceros retuvieron una cuota del 58,66% del mercado de alojamiento en línea en India en 2025, aunque los portales directos los superan con una CAGR del 21,65% hasta 2031, ya que los establecimientos persiguen ahorros en comisiones. Se prevé que el tamaño del mercado de alojamiento en línea en India atribuible a las reservas directas se amplíe a medida que los protocolos abiertos de ONDC democraticen la visibilidad para los pequeños hoteles en múltiples aplicaciones de compradores sin pagar tarifas de descubrimiento. Las marcas introducen monederos de fidelización que reciclan el reembolso en estancias futuras, replicando parcialmente los esquemas de recompensa de las OTA. Los motores de metabúsqueda dirigen a los posibles huéspedes hacia las páginas de marca directa mostrando tarifas más bajas «exclusivas para miembros», un enfoque validado por las grandes empresas globales. Para los establecimientos, los motores de reserva propios significan datos de primera parte más ricos, que alimentan herramientas de aprendizaje automático que individualizan las ventas adicionales previas a la estancia.

Las OTA contrarrestan la fuga ofreciendo descuentos irresistibles en paquetes de vuelos y actividades que los sitios directos no pueden igualar a escala. Los widgets de marca blanca permiten incluso a los establecimientos de alojamiento en casa con recursos limitados integrar cobros instantáneos por UPI y reseñas de huéspedes verificadas directamente en sus micrositios. Los chatbots impulsados por modelos de lenguaje de gran escala gestionan consultas multilingües, haciendo que los canales directos sean operativamente viables para los propietarios de una sola propiedad. Si bien el volumen total de terceros sigue aumentando, el desplazamiento proporcional hacia los canales propios presiona las tasas de participación de las OTA, lo que las obliga a diversificar sus ingresos a través de publicidad y productos de tecnología financiera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Propiedad: Los Alquileres Vacacionales Reconfiguran la Hospitalidad

Los hoteles y resorts representaron el 47,58% del tamaño del mercado de alojamiento en línea en India en 2025, pero su cuota disminuye progresivamente a medida que los alquileres vacacionales avanzan a una CAGR del 17,66%. Los millennials urbanos optan por villas, estancias en granjas y bungalós con valor patrimonial que prometen privacidad, espacio y sabor local, ausentes en las propiedades de cadena. La cuota del mercado de alojamiento en línea en India para los albergues se recupera junto con el turismo mochilero, con operadores como Zostel reabriendo dormitorios equipados con zonas de coworking. Los alojamientos alternativos, que van desde cápsulas de glamping hasta casas en los árboles, aprovechan el diseño fotogénico para asegurar tarifas nocturnas premium a pesar de sus modestas listas de servicios.

Las cadenas responden lanzando marcas suaves que adoptan la estética boutique dentro de paraguas de fidelización globales, difuminando la línea entre el hotel y el alquiler vacacional. Los gestores profesionales aportan limpieza estandarizada y líneas de atención al cliente 24 horas a las villas de lujo, cerrando las históricas brechas de calidad. Persiste la ambigüedad regulatoria, ya que los municipios lidian con el cumplimiento normativo en materia de seguridad para estructuras no hoteleras; sin embargo, las directrices clarificadas sobre alojamiento en casa en estados como Karnataka señalan vientos regulatorios favorables. Los inversores institucionales investigan agrupaciones de construcción para alquiler en corredores de ocio, previendo primas de rentabilidad sobre los activos de hospitalidad tradicional. Las OTA curan etiquetas de «colecciones» para garantizar niveles mínimos de servicio, tranquilizando las preocupaciones de los huéspedes ante el inventario heterogéneo.

Análisis Geográfico

El Oeste de India, anclado por el centro corporativo de Maharashtra y el atractivo de ocio de Goa, lideró con el 24,02% de la cuota del mercado de alojamiento en línea en India en 2025. La saturación en las metrópolis maduras empuja a los operadores hacia la diferenciación premium, como los resorts boutique orientados al bienestar y los hoteles temáticos gastronómicos. Los obstáculos regulatorios emergen a medida que Goa exige el registro de Categoría D para los alojamientos en casa de menos de 10 habitaciones, incrementando los costes de cumplimiento. El Sur de India le sigue de cerca, impulsado por la base de viajeros tecnológicos de Bengaluru y el ecoturismo de Kerala durante todo el año, con los corredores de turismo médico de Chennai generando una ocupación estable entre semana.

El Norte de India combina la demanda corporativa de Delhi y la Región Capital Nacional (RCN) con el tráfico de ocio en estaciones de montaña, aunque se enfrenta a la presión estacional sobre las infraestructuras viales durante los picos de verano. El Centro de India, antes ignorado, gana visibilidad a medida que los circuitos de monasterios y las reservas de tigres reciben impulsos de marketing. El tamaño del mercado de alojamiento en línea en India en el Noreste, aunque pequeño en comparación con el Oeste, tiene previsto crecer de forma pronunciada con una CAGR del 15,89%, respaldado por las mejoras viales asistidas por el Banco Mundial y la promoción de festivales tribales. Los influencers de viajes desempeñan un papel en dar visibilidad a lugares inexplorados como el Valle de Ziro, generando picos de demanda impulsados por las redes sociales. A medida que se amplía la capacidad aérea hacia Guwahati y Agartala, las tarifas diarias medias aumentan debido a los reducidos inventarios de habitaciones, recompensando a los operadores que entran en el mercado de forma anticipada.

Las disparidades de precios interregionales se reducen a medida que el descubrimiento digital nivela las asimetrías de información, lo que lleva a los viajeros a considerar Shillong o Coorg como alternativas a los destinos masificados. Los paneles de las OTA revelan un aumento de las búsquedas de estancias ecológicas de base comunitaria, señalando un giro hacia itinerarios liderados por la sostenibilidad. Las juntas de turismo estatales cofinancian ahora viajes de influencers, acelerando el reconocimiento internacional sin grandes presupuestos publicitarios. En conjunto, la diversificación geográfica amortigua los ingresos de las plataformas frente a los impactos regulatorios localizados y las disrupciones relacionadas con el clima.

Panorama Competitivo

En 2024, el mercado indio de viajes en línea siguió dominado por los cinco principales actores, configurando un oligopolio que aún deja espacio para que los actores de nicho innoven. MakeMyTrip y OYO continúan liderando el mercado, aprovechando poderosos efectos de red, amplios ecosistemas de fidelización y presupuestos de marketing que superan con creces los de sus rivales más pequeños. La adquisición de G6 Hospitality por parte de OYO por USD 525 millones en diciembre representó un movimiento estratégico importante, ampliando su presencia en América del Norte y mejorando su infraestructura tecnológica. Mientras tanto, MakeMyTrip está desplegando rápidamente chatbots en lenguas vernáculas y paquetes de viaje dinámicos impulsados por IA para mantenerse competitiva ante el aumento de los costes de publicidad digital. Estas inversiones reflejan un desplazamiento hacia la inteligencia de plataformas y la participación de usuarios localizada. A pesar de su dominio, los actores emergentes encuentran espacio para crecer al dirigirse a segmentos de clientes desatendidos.

Los nuevos entrantes se centran en el inventario ultralocalizado y las experiencias orientadas a la sostenibilidad para evitar la confrontación con los líderes del mercado. Estas plataformas se diferencian a través de ofertas curadas que destacan la cultura local, las estancias ecoconscientes y el servicio hiperpersonalizado. La Red Abierta para el Comercio Digital (ONDC) de India introduce una nueva dinámica, ya que sus API abiertas permiten distribuir el inventario a través de múltiples aplicaciones de compradores sin exclusividad de plataforma. Si bien el potencial de ONDC para disrumpir el panorama de las OTA es claro, aún enfrenta desafíos de adopción en etapas tempranas. Las marcas hoteleras tradicionales también se están adaptando invirtiendo en plataformas de reserva directa y renovando los programas de fidelización para recuperar el control de los clientes. Algunas incluso están probando modelos de estancia por suscripción para fomentar las reservas recurrentes y reducir la dependencia de las OTA.

A medida que madura la infraestructura digital, los requisitos de capital aumentan, especialmente en áreas como la IA, la ciberseguridad y el análisis de datos, que ahora se consideran un estándar básico en lugar de ventajas competitivas. La creciente amenaza del ciberfraude ha llevado a las plataformas a implementar análisis de comportamiento avanzados para detectar y prevenir actividades de reserva sospechosas. La confianza y la seguridad se han convertido en elementos centrales para mantener la lealtad de los usuarios y la integridad de la marca. Al mismo tiempo, las plataformas de viajes están formando alianzas de marketing más profundas con aerolíneas, compañías de tarjetas de crédito y juntas de turismo para obtener un acceso más amplio a los datos y la propiedad de los clientes. Con la presión creciente sobre las tasas de participación tradicionales, las empresas están diversificando hacia flujos de ingresos adyacentes como la publicidad, la financiación de compra ahora, paga después (BNPL) y la venta de entradas para eventos. Estas iniciativas ayudan a sostener el crecimiento de los ingresos totales incluso cuando los márgenes de alojamiento se comprimen cada vez más.

Líderes de la Industria de Alojamiento en Línea en India

MakeMyTrip

OYO Rooms

Goibibo

Airbnb

Booking.com

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2025: OYO se asocia con IBS Software para desplegar la plataforma iStay en su cartera global, incluidos Motel 6 y Studio 6, integrando gestión de contenido en tiempo real, optimización de precios y capacidades de ventas corporativas para mejorar la eficiencia operativa y la optimización de ingresos para los propietarios de hoteles.

- Agosto de 2025: OYO anuncia planes para presentar el Proyecto de Folleto de Arenque Rojo (Draft Red Herring Prospectus) en noviembre de 2025, con el objetivo de alcanzar una valoración de OPI de USD 7-8 mil millones a aproximadamente 25-30 veces el EBITDA, con SoftBank contratando a múltiples bancos de inversión para evaluar el sentimiento del mercado para la cotización pública.

- Junio de 2025: OYO lanza el programa Super OYO para etiquetar los hoteles de la plataforma que ofrecen experiencias de cliente consistentemente altas, requiriendo calificaciones promedio de 4,0 o más y cero problemas de registro de entrada, con aproximadamente 200 o más propiedades disponibles en el lanzamiento en toda India con expansión global planificada.

- Mayo de 2025: OYO reinicia las conversaciones de OPI con bancos de inversión con el objetivo de una cotización en el cuarto trimestre a una valoración de USD 6-7 mil millones, tras un beneficio neto estimado de USD 74,60 millones (INR 6,20 mil millones) en el ejercicio fiscal 2025 y la mejora de las métricas operativas que renovaron la confianza de los inversores tras la retirada anterior de la solicitud.

Alcance del Informe del Mercado de Alojamiento en Línea en India

La reserva en línea de habitaciones de hotel es popular, y los viajeros pueden realizar reservas utilizando la seguridad en línea para proteger su privacidad e información financiera mientras comparan precios e instalaciones en diferentes hoteles a través del uso de varios agentes de viajes en Internet.

El mercado de alojamiento en línea en India está segmentado por tipo de plataforma y tipo de modalidad de reserva. Por tipo de plataforma, el mercado está segmentado en aplicaciones móviles y sitios web. Por tipo de modalidad de reserva, el mercado está segmentado en portales en línea de terceros y portales directos/propios. El informe proporciona el tamaño del mercado y las previsiones para el mercado de alojamiento en línea en India en valor (USD) para todos los segmentos anteriores.

| Aplicación Móvil |

| Sitio Web |

| Portales en Línea de Terceros |

| Portales Directos/Propios |

| Hoteles y Resorts |

| Alquileres Vacacionales |

| Albergues y Alojamientos Económicos |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) |

| Norte de India |

| Sur de India |

| Este de India |

| Oeste de India |

| Centro de India |

| Noreste de India |

| Por Plataforma | Aplicación Móvil |

| Sitio Web | |

| Por Modalidad de Reserva | Portales en Línea de Terceros |

| Portales Directos/Propios | |

| Por Tipo de Propiedad | Hoteles y Resorts |

| Alquileres Vacacionales | |

| Albergues y Alojamientos Económicos | |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) | |

| Por Geografía | Norte de India |

| Sur de India | |

| Este de India | |

| Oeste de India | |

| Centro de India | |

| Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alojamiento en línea en India en 2026?

Está valorado en USD 9,85 mil millones y se prevé que escale hasta USD 15,94 mil millones en 2031.

¿Cuál es la tasa de crecimiento proyectada hasta 2031?

Se espera que el sector registre una CAGR del 10,09%, impulsado por la adopción del móvil y los pagos por UPI.

¿Qué tipo de plataforma lidera las reservas?

Las aplicaciones móviles dominan con una cuota del 64,84% en 2025 gracias a los datos asequibles y las interfaces de búsqueda por voz.

¿Por qué los alquileres vacacionales crecen más rápido que los hoteles?

Los millennials buscan estancias experienciales y privadas, impulsando los alquileres vacacionales a una CAGR del 17,66% hasta 2031.

¿Qué región ofrece el mayor crecimiento futuro?

El Noreste lidera con una CAGR proyectada del 15,89% gracias a los nuevos circuitos turísticos y las mejoras de infraestructura.

¿Cómo están afectando las presiones sobre las comisiones a los propietarios de inmuebles?

El aumento de las tarifas de las OTA motiva a los hoteles a invertir en portales directos y explorar el modelo de cero comisiones de ONDC para mejorar los márgenes.

Última actualización de la página el: