Tamaño y Participación del Mercado de Hospitalidad de Maldivas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

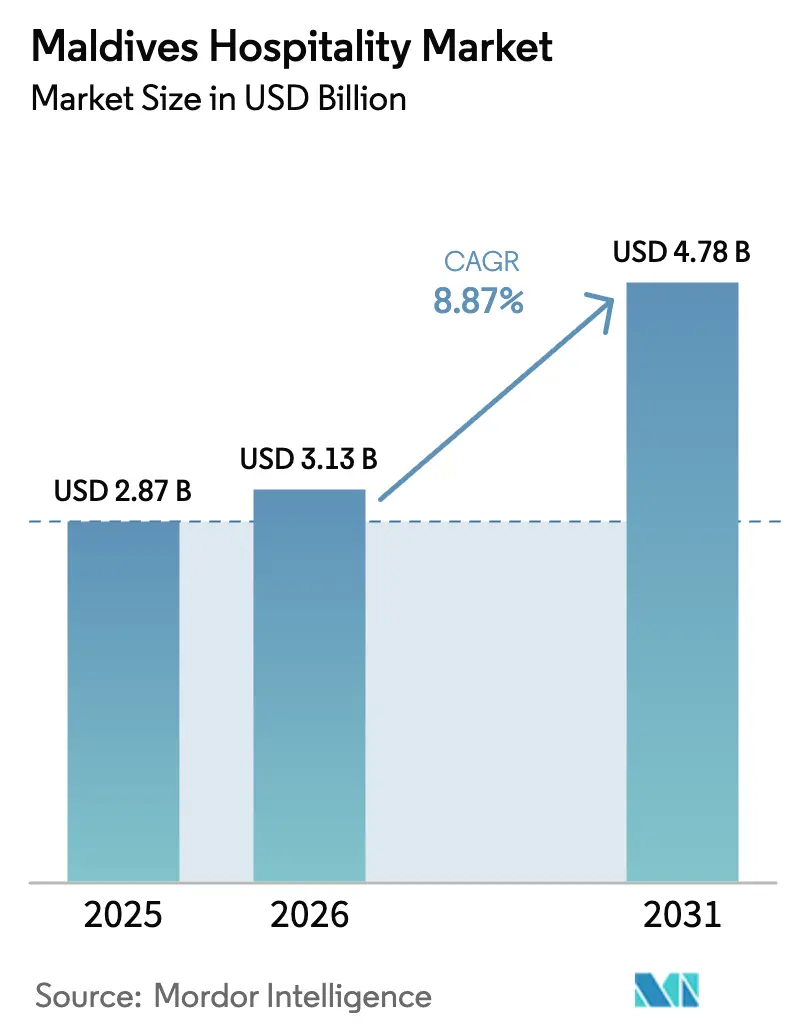

| Tamaño del mercado en el año base (2025) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Maldivas por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Maldivas fue valorado en USD 2.870 millones en 2025 y se estima que crecerá desde USD 3.130 millones en 2026 hasta alcanzar USD 4.780 millones en 2031, a una CAGR del 8,87% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por la creciente demanda de viajeros internacionales adinerados y la mejora de la conectividad, que aumenta la accesibilidad a las islas. Las inversiones en resorts de lujo están respaldadas por iniciativas gubernamentales, incluidas licitaciones, aprobaciones simplificadas e incentivos fiscales, especialmente en atolones subdesarrollados donde la demanda turística absorbe rápidamente los nuevos alojamientos.

La mejora de la infraestructura aeroportuaria y la ampliación de las rutas de vuelo han reducido los tiempos de viaje, aumentando el acceso a islas remotas y atrayendo a visitantes recurrentes. La sostenibilidad es un foco creciente, con inversiones en energías renovables como sistemas solares combinados con baterías que reducen la dependencia del combustible, controlan los costos y refuerzan las credenciales medioambientales de los resorts. La transformación digital también está reformando el mercado, con motores de reserva directa, experiencias personalizadas para los huéspedes y plataformas de servicios integrados que mejoran las tasas de conversión, reducen la dependencia de las agencias de viajes en línea y aumentan la rentabilidad.

Conclusiones Clave del Informe

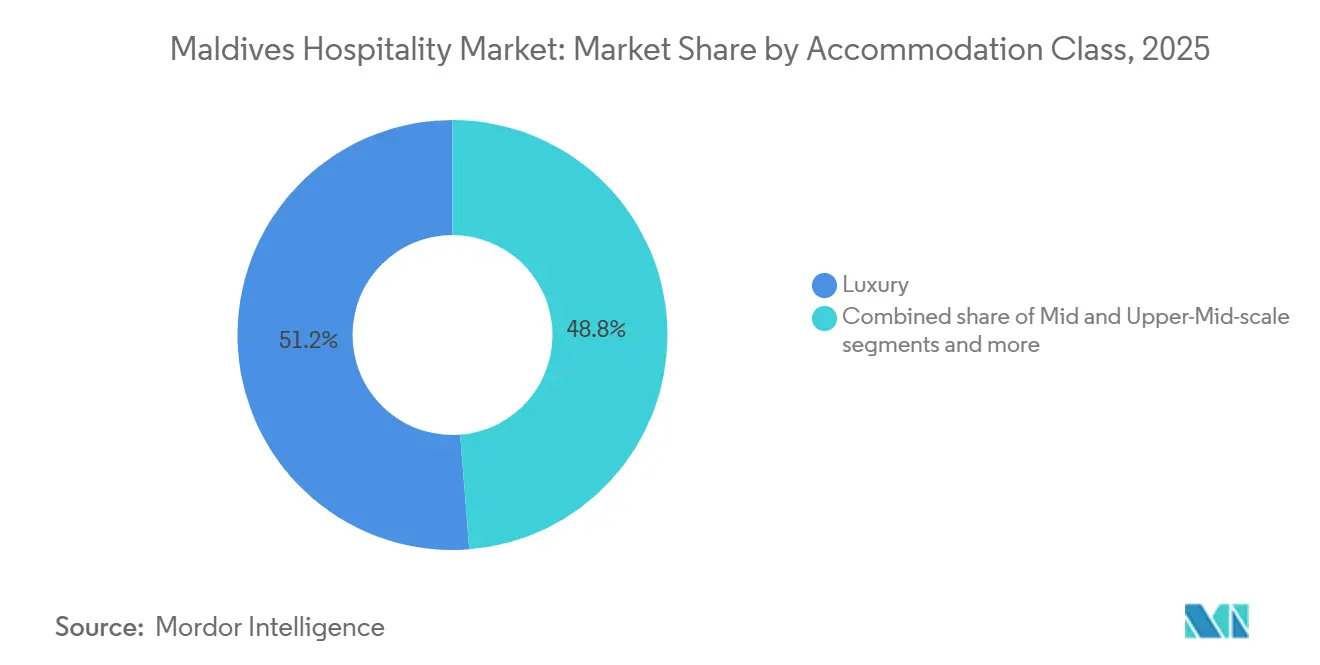

- Por clase de alojamiento, las propiedades de lujo lideraron con el 51,24% de la participación del mercado de hospitalidad de Maldivas en 2025, y se proyecta que el segmento de lujo se expanda a una CAGR del 11,37% hasta 2031.

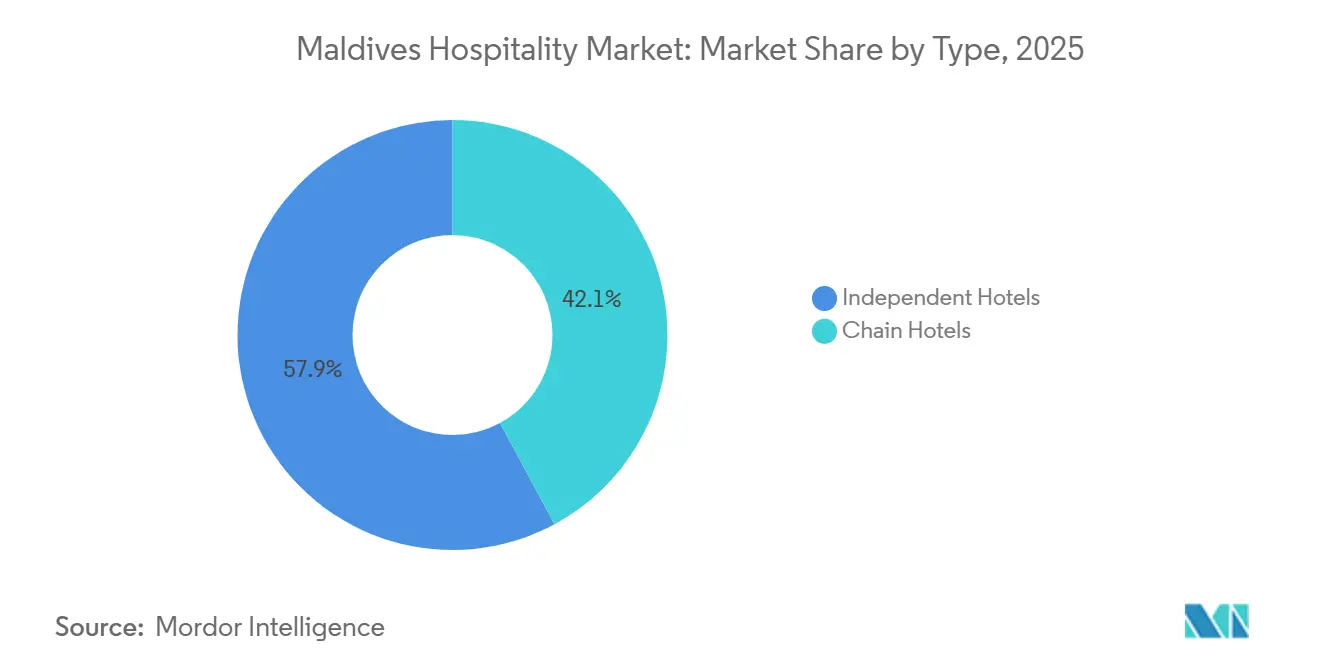

- Por tipo, los hoteles independientes mantuvieron el 57,87% de la participación del mercado de hospitalidad de Maldivas en 2025, mientras que los hoteles de cadena están creciendo a una CAGR del 9,29% hasta 2031.

- Por canal de reserva, las OTAs representaron el 61,37% de la participación del mercado de hospitalidad de Maldivas en 2025, y se prevé que el canal digital directo crezca a una CAGR del 12,73% hasta 2031.

- Por región, la región del Gran Malé mantuvo el 37,37% de la participación del mercado de hospitalidad de Maldivas en 2025, y los atolones del sur son los de mayor crecimiento con una CAGR del 13,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Maldivas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de resorts de lujo impulsada por el gobierno | +2.1% | Nacional, con concentraciones en los atolones del norte (Haa Alifu, Haa Dhaalu, Shaviyani) | Mediano plazo (2-4 años) |

| Expansión de la conectividad aérea directa hacia nuevos mercados de origen | +1.8% | Global, con ganancias tempranas en la región del Gran Malé, con efecto de desbordamiento hacia los atolones centrales y del norte | Corto plazo (≤ 2 años) |

| Aumento de turistas adinerados procedentes de Asia-Pacífico | +1.6% | Nacional, con una adopción pronunciada en los segmentos de lujo en todos los atolones | Mediano plazo (2-4 años) |

| Tecnología de programación de hidroaviones que mejora la ocupación | +0.9% | Nacional, con mayor beneficio para los atolones remotos del norte y del sur | Corto plazo (≤ 2 años) |

| Incentivos de financiación verde para villas sobre el agua con energía solar | +0.7% | Nacional, con instalaciones piloto concentradas en el Gran Malé y los atolones centrales | Largo plazo (≥ 4 años) |

| Oferta de bienestar experiencial en retiros ubicados en lagunas | +1.2% | Nacional, con propiedades insignia en el atolón Baa (Reserva de la Biosfera de la UNESCO) y el atolón Sur de Ari | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Expansión de Resorts de Lujo Liderada por el Gobierno

La industria de la hospitalidad en Maldivas está siendo fuertemente respaldada por iniciativas lideradas por el gobierno que fomentan el desarrollo de complejos turísticos de lujo en todo el archipiélago. Maldivas ha mantenido un aumento récord en las llegadas internacionales, con el gobierno reportando más de 2,24 millones de turistas en 2025, casi un 10% más que el año anterior, y los complejos turísticos alojando consistentemente a una mayoría significativa de visitantes. Este desempeño refleja una fuerte demanda de estancias de lujo en islas, con los complejos turísticos representando alrededor del 70% del total de llegadas y ampliando la capacidad de camas a más de 64.000 camas operativas en más de 1.200 instalaciones turísticas[1]Fuente: Ministerio de Turismo de Maldivas, "Panel de Estadísticas," Gobierno de Maldivas, tourism.gov.mv. Las continuas incorporaciones de infraestructura turística, incluidos miles de nuevas camas en categorías de complejos turísticos de lujo, han ampliado las opciones de alojamiento y reforzado la absorción de nueva oferta. La alta demanda de complejos turísticos y los incentivos gubernamentales están fomentando la inversión en atolones subdesarrollados, alineando la política económica con la expansión de la infraestructura turística. El sólido desempeño turístico y la creciente capacidad de los complejos turísticos subrayan la importancia estratégica del apoyo gubernamental para impulsar el desarrollo de complejos turísticos de lujo y fortalecer la trayectoria de crecimiento del sector de la hospitalidad.

Crecimiento de los enlaces aéreos directos hacia mercados de origen emergentes

La conectividad aérea directa de Maldivas se ha expandido significativamente, apoyando el crecimiento del turismo de lujo y una mayor ocupación en los resorts. La finalización en julio de 2025 de la expansión terminal del Aeropuerto Internacional Velana, valorada en USD 1.000 millones, aumentó la capacidad de procesamiento a 7 millones de pasajeros por año, desbloqueando franjas adicionales para aeronaves de fuselaje ancho y permitiendo mejoras en los horarios de las aerolíneas de Oriente Medio y Europa durante las temporadas altas. Maldivian Airlines añadió vuelos de largo recorrido a las principales ciudades chinas a principios de 2025, reforzando la recuperación de las llegadas chinas y mejorando la economía de las rutas para los resorts que dependen de los traslados en hidroavión a atolones remotos. Las estadísticas oficiales de turismo muestran que los ingresos por viajes internacionales superaron los USD 5.400 millones en 2025, impulsados por un crecimiento de casi el 10% en las llegadas y un sólido desempeño de mercados clave como China y Rusia. Se espera que los servicios adicionales punto a punto hacia Australia y las mejoras en los aeropuertos regionales alivien los cuellos de botella en la distribución, respalden las reservas de estancias más largas, estabilicen las operaciones de llegada el mismo día para los resorts más alejados y mejoren la planificación de itinerarios de alto valor, reduciendo la dependencia de una única puerta de entrada y maximizando los rendimientos de ocupación durante las temporadas alta y de hombro[2]Visit Maldives, "Maldivas Registra un Desempeño Turístico Histórico en 2025," MMPRC, corporate.visitmaldives.com.

Aumento de turistas adinerados procedentes de Asia-Pacífico

Los turistas de alto gasto procedentes de la región Asia-Pacífico están impulsando el crecimiento del sector de hospitalidad de Maldivas. China aportó más de 329.000 llegadas en 2025, casi el 15% del total de visitantes, mientras que India sumó más de 130.000 llegadas. Los resorts se están adaptando a las preferencias de Asia-Pacífico mejorando los servicios para huéspedes en mandarín e hindi, ofreciendo opciones de bienestar ayurvédico y de Asia Oriental, y añadiendo características de cocina en vivo como estaciones de wok y hornos tandoor. Las tarifas diarias promedio (ADR) más altas y las estancias más prolongadas de los viajeros de lujo de Asia-Pacífico están impulsando el ingreso por habitación disponible (RevPAR) y los ingresos. Los operadores están adaptando las configuraciones de villas, la cena privada y las excursiones para parejas, familias y grupos corporativos. Los esfuerzos de marketing, incluida una asociación en 2025 con los Mumbai Indians, han fortalecido las reservas indias para 2026. La creciente demanda corporativa y de MICE procedente de Singapur, Hong Kong y Tokio está respaldada por espacios de reunión flexibles y actividades en la isla. Estas tendencias están aumentando la ocupación e impulsando mejoras en los servicios durante todo el año.

Tecnología de programación de hidroaviones que mejora la ocupación

Los resorts premium de Maldivas se benefician de operaciones de hidroavión optimizadas, con Trans Maldivian Airways aprovechando datos de programación en tiempo real para mejorar los factores de carga y la puntualidad durante los períodos de mayor afluencia de viajeros. Las mejoras operativas, junto con la terminal de hidroaviones dedicada de Noovilu, permiten a los resorts prever con precisión las llegadas de huéspedes y coordinar eficientemente los servicios de limpieza y bienvenida. Los traslados predecibles reducen los riesgos de no presentación, disminuyen la dependencia de costosos vuelos chárter de respaldo y salvaguardan la satisfacción de los huéspedes, especialmente en temporadas sensibles a las condiciones meteorológicas que afectan a los atolones remotos. El mantenimiento certificado de las aeronaves DHC Twin Otter acorta los plazos de entrega de piezas y minimiza el tiempo de inactividad, garantizando una conectividad interinsular fiable durante los períodos de alta demanda. Estos avances permiten a los resorts capturar la demanda de reservas de última hora, maximizar los rendimientos de ocupación y mantener ADR premium, al tiempo que sostienen altos estándares de servicio para los viajeros de lujo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones relacionadas con el clima y riesgo de aumento del nivel del mar | -1.9% | Nacional, con exposición aguda en los atolones de baja altitud (Addu, Fuvahmulah, Gaafu Dhaalu) | Largo plazo (≥ 4 años) |

| Altos costos operativos debido a la dependencia de las importaciones | -1.4% | Nacional, con las primas de transporte más altas en los atolones remotos del norte y del sur | Mediano plazo (2-4 años) |

| Endurecimiento de las cuotas de mano de obra calificada | -1.1% | Nacional, con brechas tempranas de mano de obra en la región del Gran Malé y los atolones centrales | Corto plazo (≤ 2 años) |

| Volatilidad del tipo de cambio que afecta los arrendamientos de resorts a largo plazo | -0.8% | Nacional, con tensión de liquidez concentrada en los resorts de Categoría A (ADR > USD 800) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Perturbación Relacionada con el Clima y Vulnerabilidad ante el Aumento del Nivel del Mar

Maldivas está muy expuesta al aumento del nivel del mar, ya que la mayor parte del territorio se encuentra por debajo de un metro, lo que hace que los resorts sean vulnerables a inundaciones y daños costeros. Las proyecciones indican que incluso aumentos moderados del nivel del mar podrían amenazar una parte significativa de los activos a mediados de siglo sin medidas de adaptación. Los operadores de resorts enfrentan mayores gastos de capital para muros de contención, recuperación de tierras y restauración de ecosistemas para proteger la infraestructura. La degradación de los arrecifes de coral por el aumento de las temperaturas representa un riesgo directo para las actividades de buceo y esnórquel, afectando los ingresos y limitando la oferta de productos en los atolones centrados en el entorno marino. Las aprobaciones medioambientales y las evaluaciones de impacto ahora implican plazos más largos y mayores costos, lo que supone barreras para los desarrolladores más pequeños en comparación con las cadenas establecidas. Para mitigar los riesgos, los operadores están introduciendo programas preventivos de conservación y adaptación, aunque estas iniciativas añaden complejidad y costos a los nuevos desarrollos y renovaciones.

Altos costos operativos debido a la dependencia de las importaciones

La dependencia de las importaciones de bienes y combustible eleva los costos operativos de los operadores de resorts de Maldivas en comparación con los competidores regionales. Los aranceles de importación sobre la mayoría de los artículos constituyen una parte significativa de los ingresos fiscales, mientras que los impuestos relacionados con el turismo, como el Impuesto sobre Bienes y Servicios Turísticos y el Impuesto Verde, contribuyen en gran medida a los ingresos del gobierno. Estos gravámenes se trasladan a los huéspedes y operadores. Las importaciones de combustible, un gasto importante, impulsan a los resorts a adoptar sistemas de energía renovable para reducir la dependencia de los volátiles mercados globales y gestionar los costos. Los subsidios a la electricidad compensan parcialmente las altas tarifas, pero las propiedades en atolones remotos enfrentan costos de transporte adicionales para productos perecederos y mantenimiento, lo que reduce aún más los márgenes. Los recientes aumentos en los impuestos turísticos, incluido el Impuesto Verde, añaden cargas de costos a los operadores[3]Ministerio de Finanzas y Planificación de Maldivas, "Política de Ingresos," Gobierno de Maldivas, finance.gov.mv/public-finance/revenue-policy. Para hacer frente a estos desafíos, los resorts están invirtiendo en energía solar, producción en la isla y adquisición a granel, lo que requiere capital inicial pero ofrece ahorros a largo plazo y resiliencia frente a las fluctuaciones en los costos de importación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Auge de los Hoteles de Cadena Remodela la Presencia en los Atolones

Los hoteles independientes mantuvieron el 57,87% del inventario de camas en 2025. Se espera que las marcas de cadena crezcan a una CAGR del 9,29% de 2026 a 2031, respaldadas por ecosistemas de fidelización, gestión centralizada de ingresos y eficiencias en la adquisición. Las expansiones lideradas por cadenas apuntan a los atolones del norte y del sur, donde la oferta limitada y las parcelas más grandes favorecen los resorts insignia. Las nuevas aperturas de marcas globales en 2025 y 2026 diversifican los precios y se centran en el bienestar, el diseño y las comodidades familiares, reduciendo la estacionalidad y fomentando las visitas recurrentes. Las cadenas adoptan modelos de activos ligeros para obtener ingresos por franquicia y honorarios de gestión, mientras que los independientes se apoyan en el posicionamiento de nicho y las asociaciones locales para diferenciarse. Esta estrategia dual mejora los niveles de servicio y el alcance de marketing, al tiempo que preserva el carácter único de los retiros insulares.

Las nuevas marcas de lujo y estilo de vida amplían la presencia de las cadenas y atraen inversiones en conectividad aérea e infraestructura de marinas. Los independientes mantienen sólidos nichos de eco-lujo y bienestar, adoptando innovaciones en energía solar, agua y gestión de residuos para mejorar los márgenes. Las cadenas abordan las brechas de mano de obra calificada con formación estandarizada, mientras que los independientes enriquecen su oferta a través de asociaciones locales.

El crecimiento liderado por las cadenas está equilibrado por las conversiones de independientes a marcas blandas, que conservan su identidad mientras aprovechan la demanda global. Las estrategias de cartera que combinan propiedades insignia de cadena con resorts hermanos en distintas islas permiten la venta cruzada y el apoyo operativo, sosteniendo la ocupación durante las temporadas de hombro.

Por Clase de Alojamiento: El Dominio del Lujo se Amplía a Medida que la Demanda de Clientes con Patrimonio Neto Ultra Elevado Impulsa las ADR

Las propiedades de lujo dominan la industria de la hospitalidad en Maldivas, contribuyendo con el 51,24% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 11,37% hasta 2031. Este segmento supera a las categorías de escala media y económica, que se ven más afectadas por la inflación de costos y los gastos de adaptación. Las tarifas diarias promedio (ADR) más altas y las estancias más prolongadas de viajeros adinerados procedentes de Asia-Pacífico y Oriente Medio impulsan el rendimiento del segmento premium. Los planes de desarrollo incluyen conceptos de ultra-lujo con villas más amplias, marinas privadas y restaurantes de autor. Las experiencias inmersivas, como los programas de conservación marina y bienestar, mantienen altos niveles de beneficio operativo bruto (GOP) a pesar de una ocupación menor en comparación con otros destinos regionales. Los operadores de escala media están introduciendo paquetes todo incluido y comodidades para familias para mantenerse competitivos, mientras que los segmentos de economía y casas de huéspedes se centran en estrategias de reserva directa y asociaciones para reducir costos y mejorar el flujo de caja durante los períodos de temporada baja.

Las propiedades de ultra-lujo se están expandiendo en los atolones del sur y del norte, aprovechando parcelas de laguna para planes maestros de múltiples islas que equilibran el desarrollo regional. Los componentes de residencias de marca y las estructuras de propiedad habilitadas por estratos atraen a inversores y crean canales de huéspedes recurrentes. Los complejos turísticos de bienestar logran ADR más altas a través de programas integrales y profesionales especializados, con el reconocimiento internacional que mejora la credibilidad. El crecimiento en el segmento de lujo está respaldado por ofertas de islas exclusivas, mercados de origen diversificados y nuevas rutas aéreas que simplifican los viajes de larga distancia. El mercado está evolucionando hacia ofertas premium y de ultra-lujo, mientras que los desarrollos de apartamentos de servicio cerca del Gran Malé atienden la demanda de estancias prolongadas y corporativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Aceleración del Canal Digital Directo a Medida que los Resorts Implementan Herramientas de Personalización con Inteligencia Artificial

Las OTAs mantuvieron el 61,37% de las reservas en 2025, respaldadas por un sólido posicionamiento en motores de búsqueda, confirmaciones instantáneas y reconocimiento de marca global, lo que permite el descubrimiento y la conversión a gran escala. Se espera que las reservas digitales directas crezcan a una CAGR del 12,73% hasta 2031, a medida que los resorts aprovechan herramientas de aprendizaje automático para personalizar recomendaciones de villas, spas y excursiones, mejorando las tasas de conversión. Los motores de reserva directa con integración de CRM, chat en el sitio, precios dinámicos y programas de fidelización están impulsando las reservas recurrentes y reduciendo los costos de comisión en un mercado de alto valor. Los canales corporativos y de MICE representaron una participación del 9,0% en 2025, con resorts que ofrecen espacios para eventos modulares y actividades grupales personalizadas que registran crecimiento. Los mayoristas y agentes tradicionales están perdiendo participación a medida que los viajeros que priorizan el móvil prefieren los motores directos y el comercio social para una búsqueda de contenido y tiempos de respuesta más rápidos.

Los canales digitales directos se benefician de la narración digital y el marketing comunitario centrado en la conservación, el bienestar y los programas culinarios, diferenciando el mercado de Maldivas. Los resorts mejoran las experiencias previas a la llegada con módulos de venta adicional para traslados, cenas y actividades, aumentando el gasto por estancia y la satisfacción de los huéspedes. La segmentación de audiencias basada en datos garantiza que los presupuestos de marketing se dirijan a los mercados prioritarios, mientras que las asociaciones con OTAs siguen siendo vitales para nuevas geografías y viajes de última hora. La dinámica de la participación de mercado dependerá de la adopción de CRM y de opciones de pago diversas, incluidos planes de cuotas para ADR más altas. Las propiedades que integran la reserva, la planificación de itinerarios y las experiencias en la isla en una sola aplicación están posicionadas para capturar reservas directas de mayor margen.

Análisis Geográfico

La región del Gran Malé mantuvo el 37,37% de las camas en el mercado de hospitalidad de Maldivas en 2025, beneficiándose de su proximidad al Aeropuerto Internacional Velana y de una sólida infraestructura que minimiza los riesgos en la cadena de suministro. La expansión de la capacidad del aeropuerto ha mejorado el despacho de vuelos y facilitado los traslados en el mismo día a las islas cercanas accesibles en lancha rápida. Esta región cuenta con una combinación de resorts de categoría superior y de lujo con un sólido reconocimiento de marca, respaldados por tiempos de traslado más cortos que se adaptan a los itinerarios de corta estancia de ciudad más isla. Su ecosistema de conectividad y comercio minorista ayuda a equilibrar la demanda durante las temporadas de hombro cuando las condiciones meteorológicas afectan los horarios de los hidroaviones. Si bien se espera que su participación de mercado se mantenga estable, otras regiones están preparadas para crecer gracias a los desarrollos en terrenos vírgenes.

Los atolones centrales atraen a los visitantes con biodiversidad marina, incluidos hábitats de tiburones ballena que impulsan la demanda durante todo el año para el buceo y el esnórquel. Están surgiendo nuevos conceptos centrados en el bienestar, la gastronomía y la conservación, con la entrada de marcas y renovaciones que renuevan el inventario sin sobreoferta. Este enfoque sostenible mejora el atractivo de la región para diversos segmentos de viajeros.

Los atolones del norte se benefician de las mejoras en los aeropuertos regionales que mejoran la accesibilidad para los visitantes de largo recorrido. Los desarrollos en Baa y Noonu aprovechan el reconocimiento de la UNESCO y el acceso a los arrecifes, ofreciendo experiencias premium. Se espera que la participación de mercado en esta región crezca a medida que se finalicen las licitaciones de parcelas de laguna y mejore el acceso aéreo.

Se prevé que los atolones del sur crezcan a una CAGR del 13,48% hasta 2031, impulsados por proyectos en terrenos vírgenes con parcelas de laguna, marinas preparadas para superyates y villas de baja densidad dirigidas a huéspedes con patrimonio neto ultra elevado. Estos desarrollos se centran en la privacidad, el bienestar y las aventuras marinas, diversificando el atractivo de Maldivas. Los desafíos como la complejidad logística se mitigan mediante energía solar, sistemas de agua en la isla y abastecimiento local. Esta expansión modera la estacionalidad y amplía la cartera de productos para estancias más largas vinculadas a viajes en jet privado, yate y vuelos chárter.

Panorama Competitivo

El mercado de hospitalidad de Maldivas está moderadamente concentrado, con los principales operadores manteniendo una participación significativa mientras que los resorts independientes y los grupos regionales atienden al resto. La competencia está evolucionando desde estrategias centradas en la ocupación hacia la gestión del rendimiento, la fidelización de huéspedes y la diferenciación en sostenibilidad, lo que respalda los precios premium y mayores conversiones de reservas. Las propiedades independientes adoptan cada vez más conversiones a marcas blandas, manteniendo su identidad mientras aprovechan las redes de distribución global y los programas de fidelización para impulsar las reservas directas y reducir los costos de comisión. La adopción de tecnología, incluidos los precios dinámicos, el mantenimiento predictivo, los registros de entrada biométricos y la programación integrada de hidroaviones, mejora las experiencias de los huéspedes y la eficiencia operativa. Esta combinación de estandarización de cadenas e innovación independiente garantiza la diversidad del destino y la estabilidad de precios a lo largo de las temporadas.

Los operadores con certificación verde ganan visibilidad en las búsquedas de viajeros con conciencia ecológica y pueden cobrar tarifas más altas. Las iniciativas de eficiencia energética e hídrica están vinculadas al control de costos en un entorno dependiente de la importación de recursos. Los grupos con múltiples propiedades reducen los costos operativos por unidad a través de la adquisición centralizada, la formación y la gestión del rendimiento, mientras que los operadores de un solo activo se centran en experiencias personalizadas para retener a los huéspedes recurrentes. Los programas de fidelización son cada vez más importantes para los visitantes de alta frecuencia que exploran circuitos de islas regionales. Las carteras de marcas enfatizan el bienestar, las experiencias culinarias y las ofertas orientadas a familias para competir con las islas cercanas con mejor conectividad aérea. Las estrategias de gestión de riesgos que abordan las políticas de divisas, la localización de la mano de obra y las regulaciones energéticas favorecen a los operadores financieramente sólidos con acceso a financiación.

Los resorts están integrando proyectos de energía renovable, como instalaciones solares, para reducir costos y mejorar las experiencias de los huéspedes. Las conversiones a marcas blandas están ampliando las ofertas de estilo de vida y lujo en los atolones clave, fortaleciendo la presencia de las cadenas. Las carteras de lujo y estilo de vida apuntan a huéspedes de alto valor, con foco en ubicaciones accesibles en lancha rápida y remotas. Las inversiones en ESG, la venta cruzada impulsada por la fidelización y las experiencias personalizadas siguen siendo fundamentales a medida que crece la competencia por los viajeros premium que buscan estancias más largas y mayor gasto. El mercado refleja una interacción dinámica de sostenibilidad, tecnología y estrategia de marca, que configura la evolución del sector de hospitalidad de Maldivas.

Líderes de la Industria de Hospitalidad de Maldivas

Universal Resorts

Crown & Champa Resorts

Marriott International

Hilton Worldwide

Accor S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: NH Collection Maldives Reethi Resort, ubicado en el atolón Baa, ha reabierto tras una renovación. El resort ofrece 105 villas, siete restaurantes y el spa REVIVE. Es la primera propiedad de la marca en una Reserva de la Biosfera de la UNESCO en Maldivas, combinando lujo con relevancia medioambiental.

- Marzo de 2025: Ennismore planea un resort de la marca Mondrian en la isla Kuredhivaru, atolón Noonu. Con apertura prevista en 2026, contará con villas distintivas, espacios de bienestar y restauración, y comodidades experienciales, destacando el crecimiento y el enfoque de lujo de la marca en el mercado de hospitalidad de Maldivas.

- Marzo de 2025: Visit Maldives y MMPRC se asociaron con los Mumbai Indians para impulsar el tráfico de turistas indios y promover el conocimiento del destino a través de la IPL 2025, con el objetivo de lograr un mayor compromiso y visibilidad para 2026.

Alcance del Informe del Mercado de Hospitalidad de Maldivas

El mercado de hospitalidad de Maldivas se refiere a la industria organizada de alojamiento y servicios turísticos en todo el país insular, que abarca resorts de lujo, hoteles, apartamentos de servicio e instalaciones relacionadas que atienden a viajeros internacionales y nacionales. El posicionamiento de Maldivas impulsa el mercado como un destino global de primer nivel para el turismo de lujo, respaldado por una sólida conectividad aérea, ofertas exclusivas en resorts y una creciente demanda de experiencias personalizadas para los huéspedes.

El mercado está segmentado por tipo, clase de alojamiento, canal de reserva y región geográfica. Por tipo, incluye hoteles de cadena y hoteles independientes, lo que refleja diferencias en la distribución de marcas, programas de fidelización y estrategias de expansión de activos ligeros. Por clase de alojamiento, el mercado se divide en lujo, escala media y media-alta, presupuesto y economía, y apartamentos de servicio, cada uno atendiendo a segmentos de viajeros y niveles de precios distintos. Por canal de reserva, el mercado abarca plataformas digitales directas, agencias de viajes en línea (OTAs), reservas corporativas/MICE y mayoristas o agentes tradicionales, destacando el panorama de distribución en evolución. Por región geográfica, el mercado está segmentado en la región del Gran Malé, atolones centrales, atolones del norte y atolones del sur, cada uno con impulsores de demanda únicos como la proximidad a aeropuertos, sitios de buceo, lagunas y proyectos de lujo a gran escala.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de hospitalidad en valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Región del Gran Malé |

| Atolones Centrales |

| Atolones del Norte |

| Atolones del Sur |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Región del Gran Malé |

| Atolones Centrales | |

| Atolones del Norte | |

| Atolones del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hospitalidad de Maldivas?

El mercado de hospitalidad de Maldivas alcanzó USD 3.130 millones en 2026 y se proyecta que llegue a USD 4.780 millones en 2031 a una CAGR del 8,87%, respaldado por el desarrollo de resorts de lujo y la mejora del acceso aéreo.

¿Qué segmentos lideran y cuáles crecen más rápido en el mercado de hospitalidad de Maldivas?

El lujo lideró con una participación de ingresos del 51,24% en 2025 y es el de mayor crecimiento con una CAGR del 11,37% hasta 2031, impulsado por la demanda de ultra-lujo y el posicionamiento orientado al bienestar.

¿Cómo está cambiando el comportamiento de reserva en el mercado de hospitalidad de Maldivas?

Las OTAs captaron el 61,37% de las reservas en 2025, mientras que el canal digital directo está creciendo a una CAGR del 12,73% a medida que los resorts implementan plataformas de reserva personalizadas para mejorar la conversión y los márgenes.

¿Qué regiones muestran el mayor crecimiento dentro del mercado de hospitalidad de Maldivas?

Se prevé que los atolones del sur crezcan a una CAGR del 13,48% hasta 2031, mientras que la región del Gran Malé sigue siendo la mayor base de inventario con el 37,37% en 2025, respaldada por la proximidad al aeropuerto.

¿Qué riesgos podrían afectar al mercado de hospitalidad de Maldivas en los próximos años?

Los riesgos clave incluyen las perturbaciones relacionadas con el clima, los costos operativos impulsados por las importaciones, las presiones de localización de la mano de obra calificada y los mandatos de conversión de divisas que pueden reducir la liquidez en USD para los operadores.

¿Los hoteles de cadena o los independientes están creciendo más rápido?

Los hoteles de cadena se están expandiendo a una CAGR del 9,29%, aprovechando la fortaleza de la marca, aunque los independientes aún controlan la mayoría de las unidades.

Última actualización de la página el: