Tamaño y Cuota del Mercado de Hospitalidad de Rumanía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

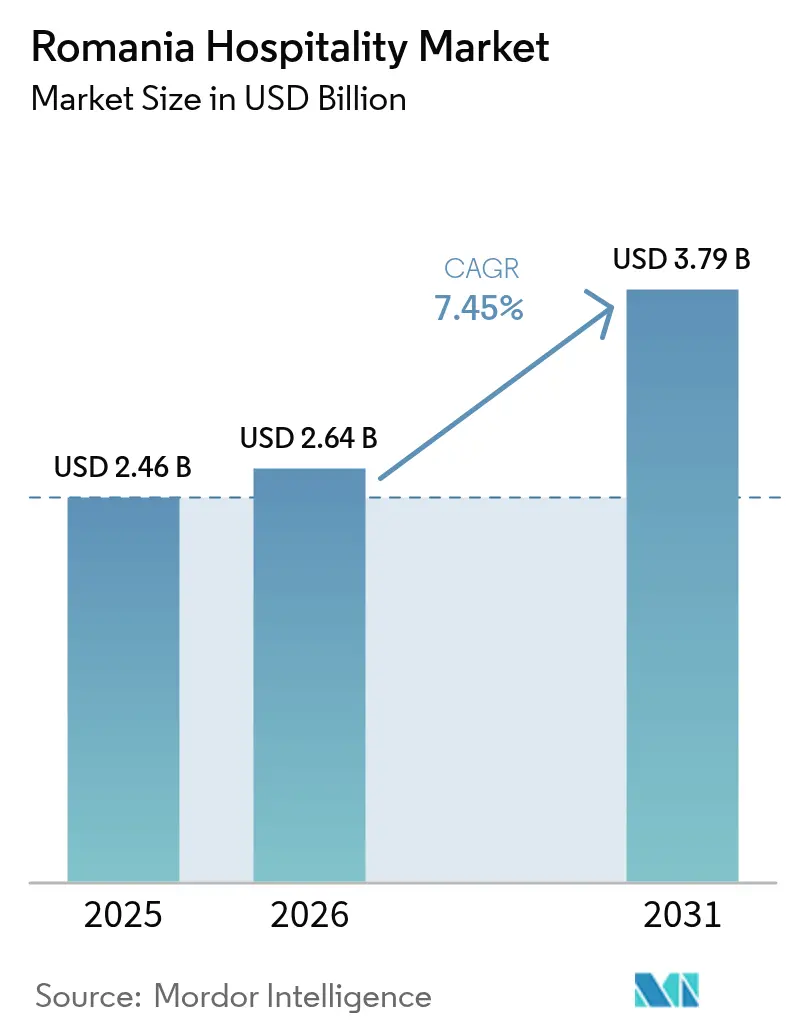

| Tamaño del mercado en el año base (2025) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

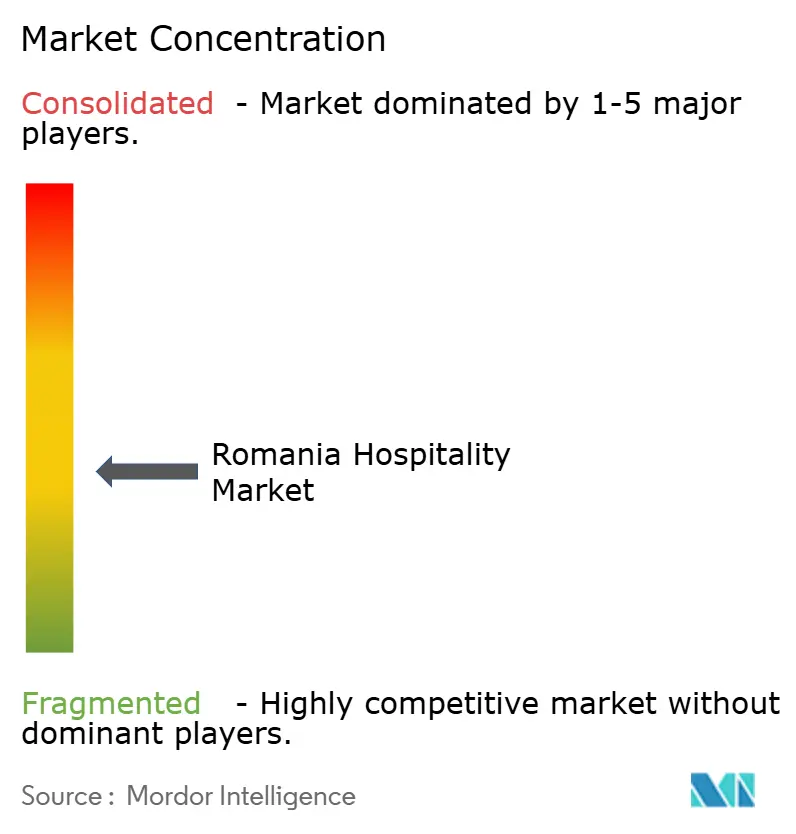

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Rumanía por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de Rumanía crezca de USD 2,46 mil millones en 2025 a USD 2,64 mil millones en 2026 y se prevé que alcance USD 3,79 mil millones en 2031 a una CAGR del 7,45% durante 2026-2031. Las ganancias de conectividad impulsadas por Schengen potencian la expansión, sostenida por la demanda doméstica de ocio, la financiación del turismo rural y la rápida adopción digital. Las cadenas internacionales están desplegando agresivas carteras de proyectos, mientras que los operadores independientes siguen aprovechando los puntos de contacto locales para preservar la amplitud del mercado. El interés de los consumidores en experiencias premium de esquí y bienestar, junto con la infraestructura financiada por la UE, amplía las ventanas de estacionalidad y eleva las tarifas diarias promedio. La persistente escasez de mano de obra y los obstáculos heredados en materia de licencias moderan el crecimiento, pero también aceleran la automatización y las estrategias de contratación de talento extranjero, reconfigurando los modelos operativos en todo el mercado de hospitalidad de Rumanía.

Conclusiones Clave del Informe

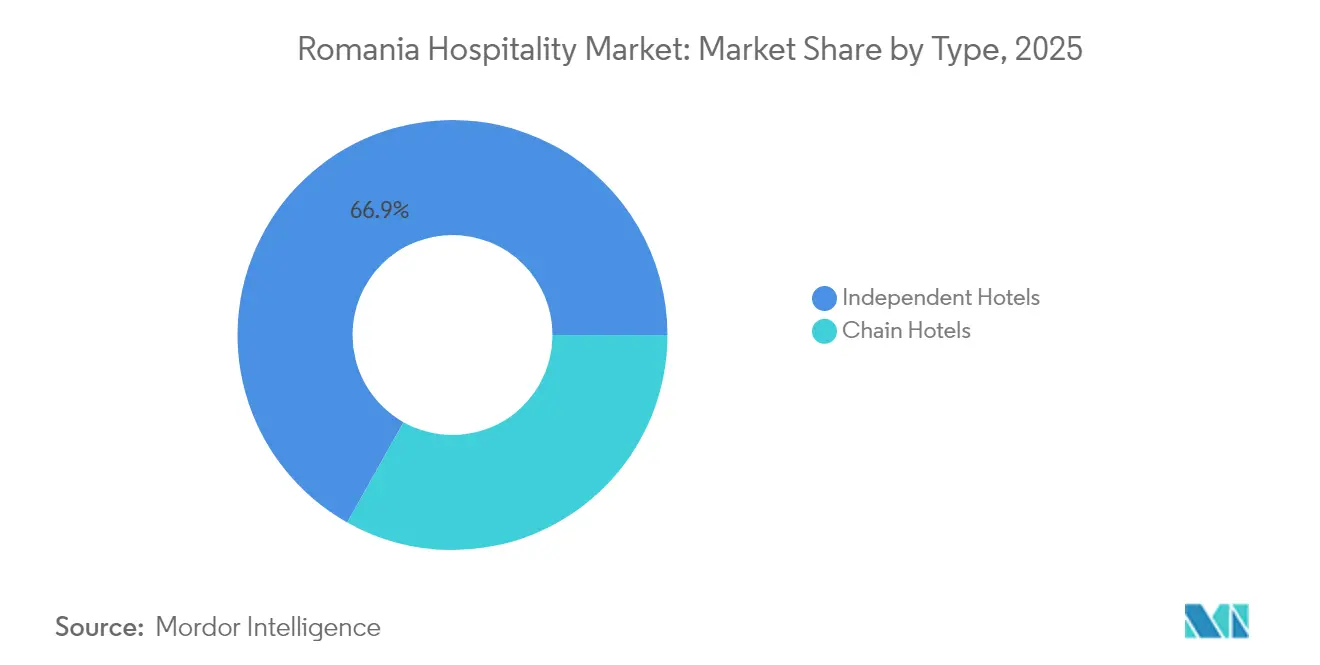

- Por tipo, los Hoteles Independientes lideraron con una cuota del 66,85% del mercado de hospitalidad de Rumanía en 2025, mientras que los Hoteles de Cadena se proyecta que se expandirán a una CAGR del 10,78% hasta 2031.

- Por categoría de hotel, los Hoteles de Escala Media representaron el 41,92% del tamaño del mercado de hospitalidad de Rumanía en 2025, mientras que el segmento de Lujo y Categoría Superior está previsto que crezca a una CAGR del 10,28% hasta 2031.

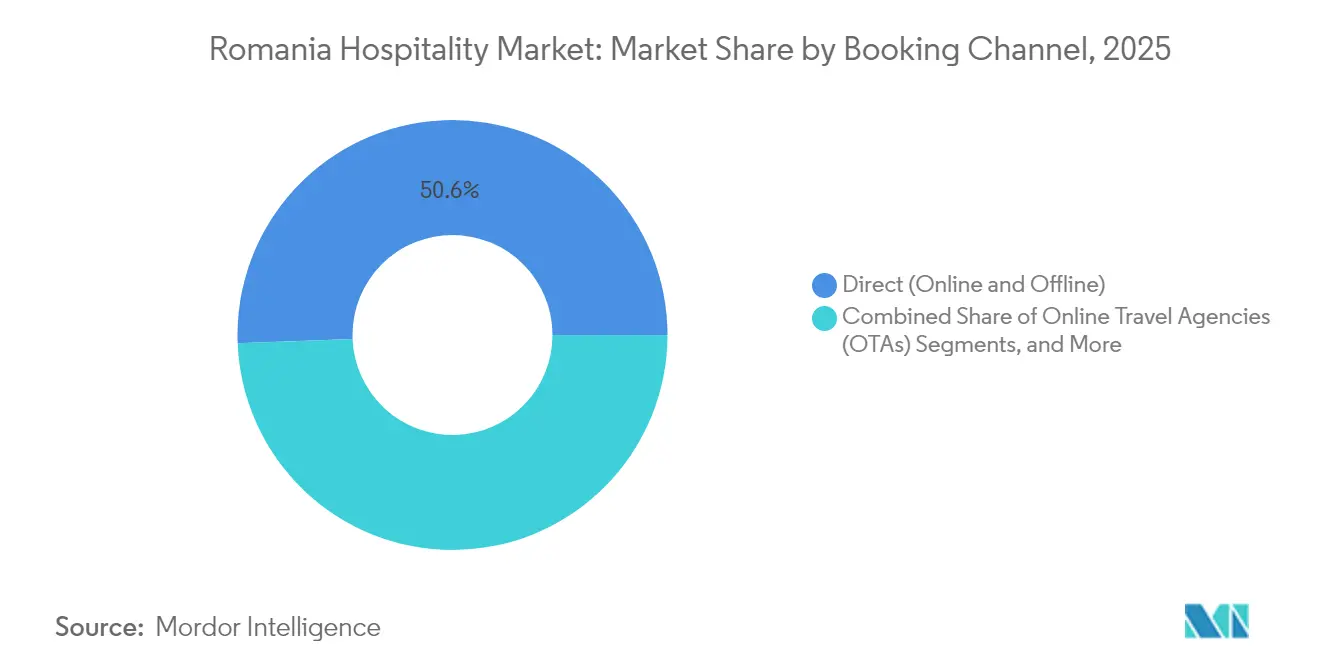

- Por canal de reserva, las reservas Directas representaron el 50,62% del mercado de hospitalidad de Rumanía en 2025; las Agencias de Viajes en Línea registran el mayor impulso con una CAGR del 11,62% hasta 2031.

- Por origen del huésped, los viajeros Domésticos representaron el 81,74% de la cuota del mercado de hospitalidad de Rumanía en 2025; las llegadas Internacionales se están acelerando a una CAGR del 11,28%.

- Por región, Bucarest-Ilfov capturó el 36,95% de la cuota del mercado de hospitalidad de Rumanía en 2025, mientras que la región Noreste está avanzando a una CAGR del 10,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Rumanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte en el crecimiento de las llegadas de turistas | +1.8% | Nacional, con concentración en Bucarest, Constanța, Brașov | Corto plazo (≤ 2 años) |

| Auge del turismo doméstico de ocio post-COVID | +1.5% | Nacional, especialmente en zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Rápida penetración de las OTAs y los pagos digitales | +1.2% | Centros urbanos, en expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| Programas de turismo rural y agroturismo financiados por la UE | +0.9% | Regiones rurales, Noreste, Centro, Maramureș | Largo plazo (≥ 4 años) |

| Adhesión parcial a Schengen que impulsa la conectividad | +1.4% | Nacional, con impacto inmediato en las regiones fronterizas | Corto plazo (≤ 2 años) |

| Cartera de complejos de esquí premium en los Cárpatos | +0.8% | Regiones carpáticas, Brașov, Maramureș | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte en el Crecimiento de las Llegadas de Turistas

Los volúmenes de visitantes superaron los niveles previos a la COVID, con 14,26 millones de llegadas en 2024, un 4,5% más interanual, dado que Alemania, Italia e Israel emergieron como los principales mercados emisores, mientras que los viajeros domésticos representaron el 83,3% del tráfico total. Las pernoctaciones alcanzaron los 30,2 millones, señalando tiempos de estancia más prolongados que sustentan la consistencia de los ingresos en todo el mercado de hospitalidad de Rumanía. El repunte permite a los establecimientos diversificar su mezcla internacional y cubrirse frente a las perturbaciones de la demanda provenientes de destinos rivales que enfrentan restricciones geopolíticas o de capacidad.

Auge del Turismo Doméstico de Ocio Post-COVID

Los residentes rumanos generaron el 83,7% de las pernoctaciones en 2024, impulsando una demanda de habitaciones dispersa regionalmente y promoviendo un aumento del 200% en la oferta de alojamiento rural solo en Bucovina. Las campañas nacionales que celebran la gastronomía local y el patrimonio cultural profundizan la fidelización y apoyan la flexibilidad en la gestión de rendimientos, anclando la ocupación base en todo el mercado de hospitalidad de Rumanía.

Rápida Penetración de las OTAs y los Pagos Digitales

La asignación gubernamental de USD 4.100 millones en el marco del Plan Nacional de Recuperación y Resiliencia catalizó el despliegue de fibra óptica e infraestructura sin efectivo, permitiendo a las OTAs crecer en reservas a una CAGR del 12,03%, mientras que los canales digitales directos emplean conserjes de IA para elevar las tasas de conversión [1]Fuente: Informe del Personal, "Fondos de digitalización bajo el PNRR," Departamento de Comercio de los Estados Unidos, commerce.gov. . Las plataformas autóctonas como Szallas capturan las preferencias de pago regionales, destacando el imperativo competitivo de la localización de pagos en el mercado de hospitalidad de Rumanía.

Programas de Turismo Rural y Agroturismo Financiados por la UE

Las subvenciones de la Política Agrícola Común convirtieron miles de granjas en casas de huéspedes, diversificando los ingresos rurales y preservando la arquitectura vernácula; las asignaciones actuales incluyen EUR 50 millones para la infraestructura de esquí de Borșa. Dichos proyectos prolongan el atractivo estacional y canalizan el tráfico desde los nodos urbanos saturados hacia nichos de alto gasto en el medio rural del mercado de hospitalidad de Rumanía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra e inflación salarial | -1.6% | Nacional, aguda en zonas turísticas urbanas | Corto plazo (≤ 2 años) |

| Regulaciones complejas de licencias / zonificación | -0.8% | Centros urbanos, especialmente Bucarest | Mediano plazo (2-4 años) |

| Infraestructura de transporte envejecida fuera de los principales centros | -0.7% | Regiones rurales y secundarias, excluyendo Bucarest-Ilfov | Largo plazo (≥ 4 años) |

| Exposición a costos de energía volátiles | -0.6% | Nacional, con mayor impacto en instalaciones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra e Inflación Salarial

Las brechas laborales del 20-25% a nivel nacional, que alcanzan el 50% en los principales destinos, obligan a los operadores a contratar trabajadores del sur de Asia con salarios mensuales de 4.500-5.000 lei (USD 950-1.050), comprimiendo los márgenes de beneficio bruto de explotación en todo el mercado de hospitalidad de Rumanía. El aumento de los gastos de personal acelera el interés en la automatización y las soluciones de autoservicio multilingüe, pero los costos de incorporación y adecuación cultural siguen siendo pronunciados.

Regulaciones Complejas de Licencias y Zonificación

Aunque la Ordenanza de Urgencia 31/2025 establece plazos de 30 días para los permisos de planificación urbana, los requisitos superpuestos en materia sanitaria, energética y patrimonial aún crean cronogramas impredecibles y sobrecostos de inversión que disuaden los proyectos en nuevos terrenos en el mercado de hospitalidad de Rumanía [2]Fuente: Gobierno de Rumanía, "Ordenanza de Urgencia N.º 31/2025 sobre Planificación Urbana y Permisos de Construcción," legislatie.just.ro. . Los frecuentes cambios normativos sin la participación de las partes interesadas incrementan el riesgo regulatorio percibido entre los inversores extranjeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles Independientes Mantienen la Escala Mientras las Cadenas Ganan Ritmo

Los Hoteles Independientes representaron el 66,85% de la cuota del mercado de hospitalidad de Rumanía en 2025, reflejando las raíces fragmentadas del sector y el apetito de los huéspedes por el carácter local. Estos operadores mantienen costos reducidos y adaptan las experiencias a los gustos regionales, lo que les ayuda a proteger los márgenes incluso cuando los salarios aumentan. Los Hoteles de Cadena, aunque con una huella más pequeña en la actualidad, están añadiendo habitaciones a una CAGR del 10,78% hasta 2031, impulsados por el atractivo de sus programas de fidelización y el acceso más sencillo al capital de inversión. Su expansión es más visible en Bucarest, Brașov y a lo largo de la costa del Mar Negro, donde las marcas globales buscan asegurar parcelas privilegiadas antes de los picos de demanda derivados del turismo impulsado por Schengen.

Los dos grupos se superponen cada vez más en las expectativas de los huéspedes. Los independientes están actualizando la tecnología, adoptando herramientas de sistema de gestión de propiedades en la nube y buscando afiliaciones a marcas blandas para mantenerse visibles en los sistemas de distribución global. Las cadenas, por su parte, están integrando señas de identidad del diseño rumano y menús de granja a mesa para evitar la percepción de ser «moldes estándar». El debate sobre fusiones y adquisiciones está creciendo; los hoteles familiares de alto rendimiento se están convirtiendo en objetivos para grupos que necesitan conocimiento local. A largo plazo, es probable que el mercado experimente una consolidación gradual, aunque una combinación de titularidad diversa debería persistir y mantener los precios variados dentro del mercado de hospitalidad de Rumanía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría de Hotel: La Dominancia de la Escala Media se Enfrenta al Avance del Segmento de Lujo

Los Hoteles de Escala Media representaron el 41,92% del mercado de hospitalidad de Rumanía en 2025, sustentados por los viajes corporativos domésticos y las estancias de ocio de ingresos medios que prefieren un servicio confiable frente a comodidades que quizás no utilicen. La demanda estable de conferencias en Bucarest y las ciudades de segundo nivel también sustenta la ocupación entre semana para este segmento. Los establecimientos de Lujo y Categoría Superior registran el mayor crecimiento con una CAGR del 10,28%, acelerados por proyectos como el Kempinski Poiana Brașov de EUR 70 millones y el renovado InterContinental Athénée Palace Bucharest. El aumento de la renta disponible y una élite con mayor poder adquisitivo que ahora prefiere gastar localmente impulsan este giro hacia el segmento premium.

Los promotores de lujo enfatizan zonas de bienestar más amplias, restaurantes en azoteas y residencias de marca que generan ingresos durante todo el año. Los operadores también combinan visitas culturales y tours por viñedos para prolongar las estancias más allá de los fines de semana de esquí o las escapadas urbanas. El cambio presiona a los propietarios de escala media a renovar las habitaciones, añadir salones de trabajo colaborativo y perfeccionar los conceptos de restauración y bebidas para mantener su cuota. Los hoteles de Presupuesto y Económicos se mantienen resilientes atrayendo a grupos sensibles al precio y equipos deportivos, aunque sienten la presión de costos por el alza en los servicios públicos y la contratación de personal. Todas las categorías se benefician cuando la entrada en Schengen amplía el embudo de demanda, pero cada una debe perfeccionar sus propuestas de valor para capturar su porción del mercado de hospitalidad de Rumanía.

Por Canal de Reserva: Las Ventas Directas Lideran Mientras el Impulso de las OTAs Crece

Los canales directos —sitios web de hoteles, visitas sin reserva previa y centros de llamadas— retuvieron el 50,62% de las reservas en 2025, ya que los operadores intensificaron las tarifas exclusivas para miembros y el chat de conserjería digital que facilita las preguntas previas a la llegada. Los huéspedes rumanos suelen preferir el contacto directo para asegurar extras personalizados como salida tardía o entradas a eventos. Los hoteles navegan en una delicada línea: necesitan la visibilidad de las OTAs para alcance, pero buscan limitar los costos de comisión. Los establecimientos con buen desempeño utilizan software de paridad de tarifas, capturan direcciones de correo electrónico en el momento del registro y guían a los huéspedes recurrentes hacia aplicaciones propias. Las OTAs locales como Szallas Group obtienen ventaja al ofrecer pagos en cuotas y vales de comidas que se alinean con los esquemas salariales rumanos. Los sistemas de distribución global se mantienen estables en los viajes corporativos, aunque los clientes solicitan cada vez más propiedades con certificación ecológica y paquetes dinámicos. A medida que la alfabetización digital aumenta en todos los grupos de edad, la diversificación de canales se convierte en un factor central para sostener el ingreso por habitación disponible en el mercado de hospitalidad de Rumanía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Origen del Huésped: La Base Doméstica Ancla la Estabilidad Mientras la Cuota Extranjera Crece

Los viajeros domésticos generaron el 81,74% del total de estancias en 2025, proporcionando a los operadores una base fiable entre semana y suavizando la exposición a las fluctuaciones cambiarias. Las mejoras de carreteras gubernamentales y las campañas mediáticas «Descubre Rumanía» impulsaron a los habitantes de las ciudades hacia casas de huéspedes rurales y balnearios, distribuyendo los ingresos más allá de la capital. Las llegadas internacionales se expanden a una CAGR del 11,28% gracias a la integración en Schengen, el lanzamiento de nuevas rutas aéreas y la destacada cobertura en TIME y CNN. Alemania, Italia e Israel son los principales mercados emisores de visitantes, con el tráfico norteamericano ganando impulso a través del turismo de patrimonio.

Los hoteles segmentan los calendarios de precios para reflejar esta combinación: los paquetes de valor y el registro flexible atraen a los viajeros locales, mientras que las catas de vino seleccionadas y las visitas a castillos obtienen tarifas premium de los huéspedes extranjeros. Los programas de fidelización ofrecen aplicaciones bilingües y propinas mediante código QR para salvar las expectativas de servicio. Los operadores rurales añaden terminales de tarjetas y señalización multilingüe para atraer a los turistas transfronterizos en automóvil. El auge combinado apoya la ocupación durante todo el año, pero incrementa las exigencias de calidad de servicio, presionando a las marcas a perfeccionar la formación del personal y los módulos de sensibilización cultural en todo el mercado de hospitalidad de Rumanía.

Análisis Geográfico

Bucarest-Ilfov sigue siendo el ancla de demanda del país, combinando itinerarios corporativos, de reuniones, incentivos, conferencias y exposiciones (MICE) y culturales. Swissôtel Bucharest e Hyatt Regency Aro Palace próximamente elevarán el horizonte urbano, mientras que la escasez de mano de obra impulsa a los hoteleros hacia asociaciones con trabajadores migrantes y automatización de servicios. La región Noreste se dispara gracias a los fondos rurales de la UE, duplicando el parque de casas de huéspedes y poniendo en marcha la red de esquí de 25 km de Borșa. El patrimonio auténtico atrae a visitantes de mayor gasto en busca de una inmersión vernácula, aunque el transporte de última milla aún limita el pleno potencial del mercado de hospitalidad de Rumanía. Los activos de la costa del Mar Negro en el Sureste aprovechan la expansión de la base aérea de la OTAN para picos de pernoctaciones durante todo el año, mientras que los enclaves carpáticos de la región Central mejoran su categoría con Kempinski y Swissôtel Poiana Brașov. Las ciudades fronterizas occidentales se benefician del turismo transfronterizo, pero necesitan una marca cohesiva para aumentar el tiempo de estancia dentro del mercado de hospitalidad de Rumanía.

Panorama Competitivo

El mercado de hospitalidad de Rumanía muestra una concentración moderada que equilibra la fortaleza de marca de las cadenas globales con el dominio numérico de los independientes locales. Ana Hotels, Continental Hotels, Accor, Hilton Worldwide y Radisson Hotel Group ostentan posiciones de liderazgo, aunque ningún operador individual controla una cuota abrumadora, preservando el espacio para una vigorosa competencia en precio y servicio. Los establecimientos independientes siguen siendo la mayoría, ofreciendo a los huéspedes variadas opciones de estilo y precio, al tiempo que presionan a las cadenas a diferenciarse a través de programas de fidelización y estándares consistentes. La adhesión plena a Schengen ha reducido las barreras de acceso, impulsando tanto a los operadores establecidos como a los nuevos a acelerar los ciclos de renovación y mejorar las carteras de marca.

Radisson Hotel Group se ha comprometido con tres inauguraciones de alto perfil —Radisson RED Bucharest Old Town, Radisson Blu Grand Mountain Resort Brașov y Radisson Blu Resort & Residences Mamaia— para aprovechar la creciente demanda urbana y de ocio. Accor avanza mediante acuerdos de gestión con Construcții Erbașu para Swissôtel Bucharest, Novotel Living Bucharest Baneasa e ibis Styles Oradea, compartiendo el riesgo de desarrollo mientras amplía la presencia de marca. Ana Hotels está invirtiendo EUR 25 millones para reformar el InterContinental Athénée Palace Bucharest, reforzando su posicionamiento premium en la capital. La tecnología es otro factor diferenciador: Le Boutique Hotel Moxa desplegó una plataforma de comunicación con huéspedes basada en IA que elevó las reservas directas y las métricas de satisfacción del cliente. El capital transfronterizo también está entrando, ilustrado por la inversión estratégica de Rainbow Tours en el operador turístico Paralela 45, que amplía el alcance de distribución para los hoteles domésticos [3]Fuente: Banca Transilvania – BT Capital Partners, "Rainbow Tours Invierte en Paralela 45 para Consolidar su Presencia en Rumanía," bancatransilvania.ro.

Líderes de la Industria de Hospitalidad de Rumanía

Ana Hotels

Continental Hotels

Accor / Orbis

Hilton Worldwide

Radisson Hotel Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Radisson Hotel Group presentó una cartera de múltiples propiedades, incluyendo Radisson RED Bucharest Old Town y Radisson Blu Grand Mountain Resort Brasov.

- Mayo 2025: BT Capital Partners asesoró a Paralela 45 en la inversión de Rainbow Tours de Polonia, impulsando la capacidad de paquetes de viaje de salida.

- Abril 2025: La Ordenanza de Urgencia Gubernamental 31/2025 acortó los plazos de tramitación de permisos, incorporando cláusulas de aprobación tácita.

- Abril 2025: Borșa obtuvo EUR 50 millones en fondos de la UE para 25 km de pistas de esquí y activos de bienestar.

Alcance del Informe del Mercado de Hospitalidad de Rumanía

La hospitalidad consiste en dar la bienvenida a un huésped y hacerlo sentir cómodo durante su estancia temporal, atendiendo sus necesidades. La industria de la hospitalidad en Rumanía hace referencia al total de transacciones registradas por los diversos establecimientos de alojamiento del país. El estudio recoge el valor de mercado de la industria de la hospitalidad en Rumanía. La Industria de Hospitalidad de Rumanía está segmentada Por Tipo (Hoteles de Cadena y Hoteles Independientes) y Por Categoría (Hoteles de Lujo y Categoría Superior, Hoteles de Escala Media, y Hoteles de Presupuesto y Económicos). El informe ofrece el tamaño del mercado y las previsiones para la Industria de Hospitalidad de Rumanía en valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Hoteles de Lujo y Categoría Superior |

| Hoteles de Escala Media |

| Hoteles de Presupuesto y Económicos |

| Directo (En Línea y Fuera de Línea) |

| Agencias de Viajes en Línea (OTAs) |

| GDS y Mayoristas |

| Viajeros Domésticos |

| Viajeros Internacionales |

| Noreste |

| Sureste |

| Sur Muntenia |

| Suroeste Oltenia |

| Oeste |

| Noroeste |

| Centro |

| Bucarest-Ilfov |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Categoría de Hotel | Hoteles de Lujo y Categoría Superior |

| Hoteles de Escala Media | |

| Hoteles de Presupuesto y Económicos | |

| Por Canal de Reserva | Directo (En Línea y Fuera de Línea) |

| Agencias de Viajes en Línea (OTAs) | |

| GDS y Mayoristas | |

| Por Origen del Huésped | Viajeros Domésticos |

| Viajeros Internacionales | |

| Por Región | Noreste |

| Sureste | |

| Sur Muntenia | |

| Suroeste Oltenia | |

| Oeste | |

| Noroeste | |

| Centro | |

| Bucarest-Ilfov |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de hospitalidad de Rumanía en 2026?

El mercado de hospitalidad de Rumanía está valorado en USD 2,64 mil millones en 2026 y se proyecta que crecerá hasta USD 3,79 mil millones en 2031 a una CAGR del 7,45%.

¿Qué segmento hotelero se está expandiendo más rápidamente?

Los hoteles de Lujo y Categoría Superior muestran el mayor crecimiento, avanzando a una CAGR del 10,28% impulsados por los complejos de esquí premium y las inversiones en bienestar.

¿Qué impacto tiene la adhesión a Schengen en el turismo?

La adhesión plena a Schengen desde enero de 2025 elevó las llegadas internacionales del primer trimestre de 2025 en un 11,7%, mejorando la accesibilidad e impulsando el interés de los inversores.

¿Qué tan grave es la escasez de mano de obra en la hospitalidad rumana?

El sector enfrenta un déficit de trabajadores del 20-25% a nivel nacional, que asciende al 50% durante las temporadas pico en los principales destinos turísticos, impulsando la inflación salarial y la contratación de personal extranjero.

¿Qué región de Rumanía ofrece el mayor potencial de crecimiento?

La región Noreste lidera con una CAGR del 10,34% hasta 2031, respaldada por proyectos de turismo rural financiados por la UE y mejoras en la infraestructura de esquí.

¿Están ganando cuota las Agencias de Viajes en Línea?

Sí, se prevé que las reservas de OTAs crezcan a una CAGR del 11,62% a medida que la mejora de la infraestructura digital y la adopción de pagos móviles hacen que las plataformas de terceros sean más convenientes para los consumidores domésticos e internacionales.

Última actualización de la página el: