Tamaño y Participación del Mercado de Hospitalidad de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Hospitalidad de Canadá por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Canadá fue valorado en USD 20.290 millones en 2025 y se estima que crecerá desde USD 21.340 millones en 2026 hasta alcanzar USD 27.460 millones en 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031).

Este crecimiento refleja un sector que ha avanzado más allá de la simple recuperación para abrazar una realineación estructural impulsada por mandatos corporativos de sostenibilidad, preparativos para megaeventos y regulaciones más estrictas sobre alquileres de corta duración. El aumento del turismo entrante, en particular desde Estados Unidos, está incrementando la duración media de la estancia y empujando la demanda hacia hoteles boutique que ofrecen experiencias locales auténticas. Mientras tanto, las cadenas globales aprovechan las plataformas de fidelización y las compras a escala para defender su cuota en los principales corredores comerciales.

La nueva construcción hotelera en Toronto, Vancouver y Calgary refleja la confianza de los inversores a pesar de los elevados costos de financiamiento, mientras que los mercados suburbanos y secundarios atraen proyectos que buscan precios de suelo más bajos y demanda de estancias prolongadas. Los compradores corporativos de viajes, bajo compromisos de emisiones netas cero, han comenzado a trasladar las noches de habitación hacia propiedades con credenciales verdes verificadas, una acción que está acelerando las mejoras de capital en todas las clases de activos. La dinámica del mercado revela un sector en transición de la recuperación al reposicionamiento estratégico, donde los impulsores tradicionales de la demanda se cruzan con imperativos de sostenibilidad y adopción tecnológica. Las políticas corporativas de viajes con emisiones netas cero influyen cada vez más en la selección de alojamiento, mientras que la escasez de mano de obra obliga a innovaciones operativas que pueden alterar permanentemente los modelos de prestación de servicios [1]Tourism HR Canada, "Instantánea del Mercado Laboral del Turismo Canadiense: Abril 2025," tourismhr.ca..

Conclusiones Clave del Informe

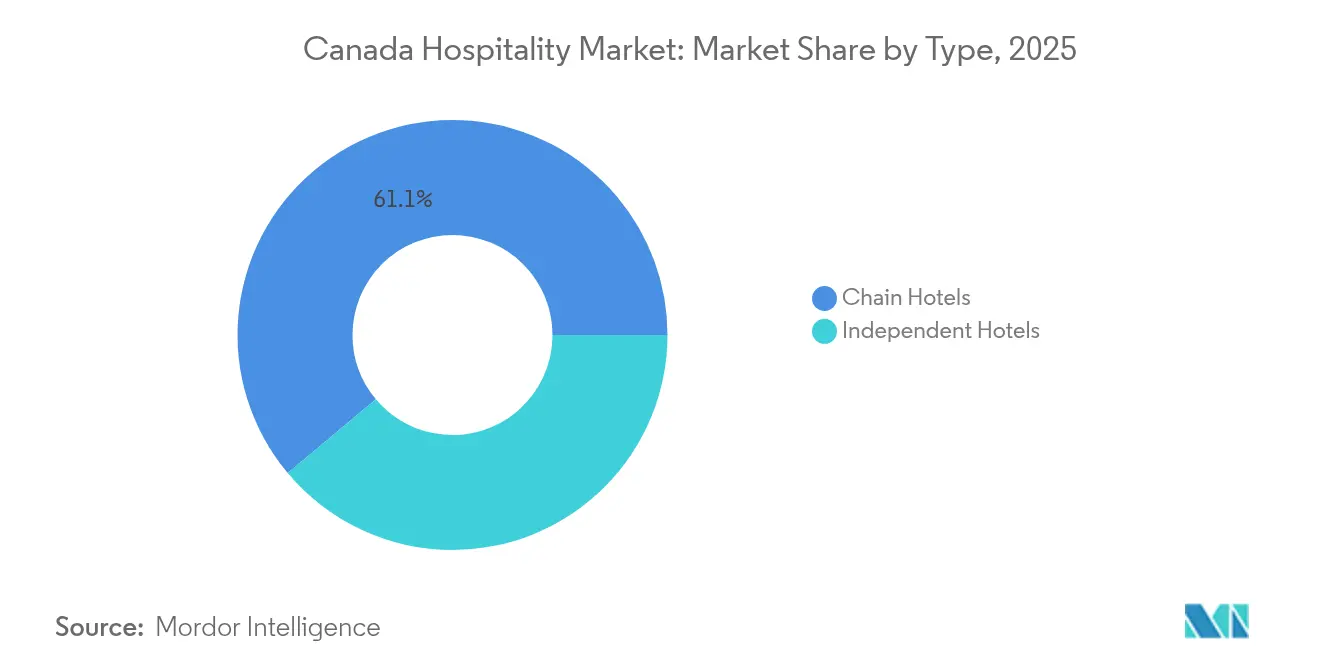

- Por tipo, los hoteles de cadena mantuvieron una participación del 61,10% en el mercado de hospitalidad de Canadá en 2025, mientras que los hoteles independientes se expanden a una CAGR del 5,25% hasta 2031.

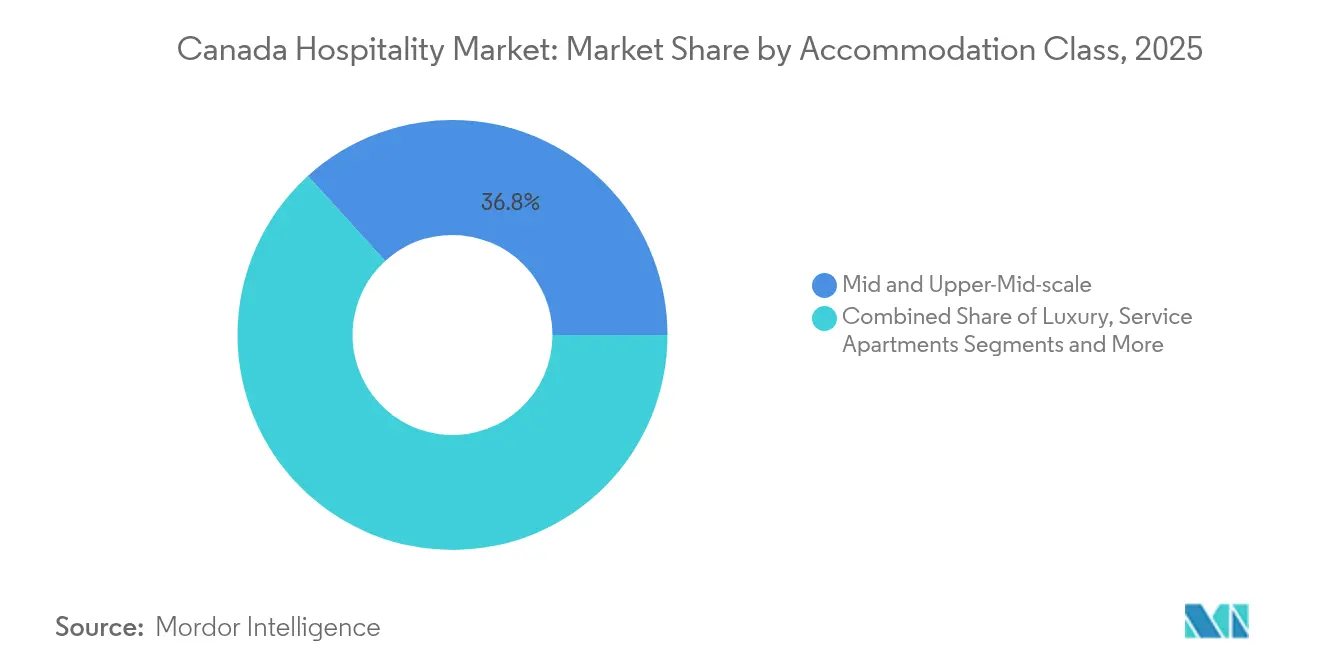

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 36,75% del tamaño del mercado de hospitalidad de Canadá en 2025, y se proyecta que los apartamentos de servicio crezcan a una CAGR del 6,05% hasta 2031.

- Por canal de reserva, el canal digital directo capturó el 42,80% de la participación en la industria de hospitalidad de Canadá en 2025, aunque las agencias de viajes en línea avanzan a una CAGR del 6,60% durante el horizonte de pronóstico.

- Por geografía, Ontario lideró con el 29,75% de la participación en el mercado de hospitalidad de Canadá en 2025; se prevé que Columbia Británica registre la CAGR más rápida, del 5,85%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Hospitalidad de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del turismo entrante internacional | +1.2% | Nacional, más fuerte en Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Expansión del pipeline de desarrollo hotelero en las principales ciudades | +0.9% | Ontario, Columbia Británica, Alberta | Largo plazo (≥ 4 años) |

| Candidaturas gubernamentales a megaeventos (FIFA 2026) | +0.7% | Vancouver, Toronto, Montreal | Corto plazo (≤ 2 años) |

| Crecimiento de la hospitalidad de propiedad o asociación indígena | +0.4% | Norte de Canadá, Columbia Británica, Praderas | Largo plazo (≥ 4 años) |

| Políticas corporativas de viajes con emisiones netas cero que impulsan hoteles verdes | +0.6% | Corredores urbanos | Mediano plazo (2-4 años) |

| Demanda de trabajadores remotos para estancias prolongadas | +0.8% | Mercados secundarios y suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo Entrante Internacional

Las llegadas de visitantes internacionales alcanzaron el 96% de los niveles de 2019 durante 2024, a medida que se levantaron las últimas restricciones fronterizas y los diferenciales cambiarios favorables atrajeron de nuevo a los viajeros de ocio estadounidenses hacia los destinos canadienses[2]Destination Canada, "Instantánea del Turismo 2025," destinationcanada.com. Los viajeros permanecen más tiempo y gastan más en actividades experienciales, lo que beneficia a las propiedades boutique e independientes que exhiben la cultura local. Los mercados de origen asiáticos se mantienen un 15% por debajo de los volúmenes anteriores a la pandemia, por lo que los operadores están adaptando sus servicios a los gustos norteamericanos mientras mantienen flexibilidad para el eventual resurgimiento de los vuelos de larga distancia. Las marcas de cadena responden creando colecciones de marca suave que imitan la estética independiente sin sacrificar los beneficios de fidelización. Las organizaciones de mercadeo de destinos se coordinan con los transportistas para restablecer la capacidad aérea, asegurando que las limitaciones de capacidad no frenen el impulso de crecimiento. La recuperación generalizada sostiene la resiliencia de las tarifas de habitación incluso cuando entra nueva oferta al pipeline.

Expansión del Pipeline de Desarrollo Hotelero en las Principales Ciudades

Más de 300 hoteles avanzaron a la fase de planificación o construcción en todo Canadá en 2024, marcando la mayor ola desde 2008[3]ConstructConnect, "Principales Próximos Proyectos Hoteleros Canadienses 2024," constructconnect.com. Los proyectos en Vancouver están vinculados a la FIFA 2026, mientras que las reconversiones en Toronto reutilizan torres de oficinas más antiguas como hoteles de estilo de vida para compensar las vacantes por el trabajo remoto. El Stampede Park de Calgary ilustra un modelo de uso mixto que combina hospitalidad con comercio minorista y entretenimiento, proporcionando flujos de ingresos diversificados y beneficios de dinamización del lugar. El costo medio de desarrollo de CAD 900.000 (USD 662.000) por llave está impulsando a los promotores hacia parcelas suburbanas donde el suelo es más barato y la zonificación menos restrictiva. Los inversores anticipan que las mejoras de infraestructura para los megaeventos elevarán la competitividad turística a largo plazo, mitigando el riesgo de tipos de interés a corto plazo. Como resultado, los prestamistas continúan respaldando operaciones bien estructuradas vinculadas al diseño sostenible o al posicionamiento de estancias prolongadas.

Candidaturas Gubernamentales a Megaeventos

La FIFA 2026 por sí sola está movilizando más de 1 millar de millones USD en infraestructura hotelera, con Vancouver necesitando 20.000 habitaciones adicionales para satisfacer la demanda máxima[4]Destination Canada, "Estudio de Impacto en Alojamiento de la FIFA 2026," destinationcanada.com. Las autoridades municipales han agilizado las aprobaciones de permisos, reconociendo el papel catalizador que dichos eventos desempeñan en la aceleración de la regeneración urbana. El distrito de entretenimiento de Montreal está atrayendo marcas de lujo, mientras que Toronto alinea las mejoras de estadios con conversiones de hoteles en el centro de la ciudad para aliviar la presión de capacidad. Las inversiones vinculadas a eventos crean activos duraderos que pueden atender futuras conferencias y la demanda turística mucho más allá de las fechas del torneo. Los propietarios de inmuebles también aprovechan la mayor exposición mediática para negociar acuerdos de patrocinio premium y prevender bloques de habitaciones a tarifas favorables. El ciclo de construcción acelerado, sin embargo, tensiona los mercados laborales y eleva los costos, lo que lleva a los operadores a adoptar técnicas de construcción modular.

Crecimiento de la Hospitalidad de Propiedad o Asociación Indígena

Las iniciativas de turismo indígena generaron CAD 2.500 millones (USD 1.800 millones) en 2024 al ofrecer experiencias culturalmente auténticas con un precio un 25% superior a los promedios regionales. La Red de Albergues de Turismo Indígena del Norte ahora vincula propiedades en el Yukón, los Territorios del Noroeste y el norte de Columbia Británica, creando itinerarios sin interrupciones para viajeros de alto rendimiento. Estas iniciativas brindan oportunidades de empleo y capacitación a comunidades remotas al tiempo que satisfacen el apetito de los visitantes por el turismo responsable. Los operadores convencionales están estableciendo asociaciones de capital o gestión para acceder a los derechos sobre la tierra y la autenticidad narrativa que no puede replicarse en otros lugares. Las subvenciones federales y el apoyo al mercadeo de destinos mejoran aún más la viabilidad económica de los proyectos. Con el tiempo, los activos de propiedad indígena añaden diversidad a la oferta del mercado de hospitalidad de Canadá y suavizan la estacionalidad regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de mano de obra que infla los costos operativos | -1.4% | Nacional, elevada en Alberta y Columbia Británica | Corto plazo (≤ 2 años) |

| Altas tasas de interés que presionan el financiamiento de proyectos | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Regulaciones sobre alquileres de corta duración que desvían a viajeros con presupuesto ajustado | -0.3% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Escalada de primas de seguros impulsada por el clima | -0.5% | Regiones de incendios forestales del oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Mano de Obra que Infla los Costos Operativos

La industria enfrentó 170.000 puestos vacantes en 2024, lo que empujó los acuerdos salariales muy por encima del crecimiento de las tarifas de habitación y comprimió los márgenes de ganancia. Los contratos sindicales de Vancouver otorgaron aumentos salariales acumulados del 34% hasta 2027, estableciendo un referente que se extendió por las mesas de negociación provinciales. Los límites del programa de trabajadores extranjeros restringieron el conjunto de talentos, obligando a los operadores a reducir la frecuencia del servicio de limpieza o a automatizar las funciones de recepción mediante quioscos de auto registro. Los proveedores de tecnología reportan un aumento en la demanda de llaves móviles y servicios de conserjería mediante chatbot que compensan las brechas de personal. Los establecimientos independientes más pequeños tienen dificultades para absorber el aumento de la nómina, lo que impulsa conversaciones de fusión con propietarios bien capitalizados que pueden distribuir los costos. Se espera que la escasez de mano de obra se mantenga aguda hasta que el procesamiento de inmigración se acelere o las primas salariales de la hospitalidad atraigan de nuevo a trabajadores de otros sectores.

Altas Tasas de Interés que Presionan el Financiamiento de Proyectos

El crecimiento del volumen de inversión hotelera se desaceleró al 16% en 2024 a medida que los promotores dudaban en emprender construcciones con alto apalancamiento en los picos de la tasa de política monetaria. Las tasas de capitalización se ampliaron, favoreciendo a los fondos de pensiones con abundante capital dispuestos a mantener sus posiciones a través de los ciclos a cambio de un flujo de caja predecible. Los promotores ahora estructuran las operaciones con mayores proporciones de capital mezzanine o buscan empresas conjuntas con fondos soberanos para diluir las cargas de deuda. Los proyectos que enfatizan distribuciones de estancia prolongada o construcción modular atraen el interés de los prestamistas debido a plazos de recuperación del efectivo sobre el efectivo más cortos. Los hoteleros independientes enfrentan las mayores restricciones, acelerando la consolidación del mercado a medida que los activos en dificultades ingresan al pipeline de adquisiciones. A menos que las condiciones monetarias se relajen, las adiciones de oferta podrían quedar por debajo de la demanda en 2027-2028, otorgando a los activos existentes poder de fijación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Propiedades Independientes Ganan Impulso

Se proyecta que los hoteles independientes alcancen una CAGR del 5,25% hasta 2031, superando el crecimiento general del mercado de hospitalidad de Canadá y erosionando el dominio de las cadenas globales. La agilidad del segmento permite a los operadores pivotar rápidamente hacia una decoración temática, el aprovisionamiento de alimentos hiperlocal y la narrativa de barrio, que resuenan con los viajeros millennials y de la Generación Z que perciben la autenticidad como un impulsor de valor primario. Las marcas de cadena, sin embargo, aún se benefician de las compras centralizadas y la captación a través de programas de fidelización, lo que les permite defender una ventaja de ingresos del 61,10% en 2025. Muchos establecimientos independientes ahora se afilian a colecciones de marca suave o gestores externos para acceder a la distribución global mientras conservan identidades únicas, equilibrando la independencia con el alcance. Las certificaciones de sostenibilidad, desde LEED hasta Green Key, actúan como igualadores competitivos porque las propiedades más pequeñas a menudo pueden realizar reformas más rápidamente que los activos de gran altura heredados. Los analistas esperan la coexistencia de ambos modelos: las grandes cadenas suministrarán fiabilidad estandarizada para los viajeros corporativos frecuentes, mientras que los establecimientos boutique independientes llenarán nichos experienciales, sosteniendo juntos un ecosistema diverso en el mercado de hospitalidad de Canadá.

La división entre escala y carácter abre perspectivas de adquisición para inversores especializados en reposicionar establecimientos independientes con bajo rendimiento como activos de estilo de vida curados. Los gobiernos provinciales ofrecen créditos fiscales por renovación que reducen los desembolsos de capital para las conversiones de edificios patrimoniales, fomentando estrategias de reutilización adaptativa. Los proveedores de tecnología atienden a los establecimientos independientes con plataformas de sistemas de gestión de propiedades basadas en la nube que reducen el gasto de capital inicial y se integran perfectamente con los canales de las OTAs. A medida que suben los costos salariales, los operadores de cadenas pueden experimentar con prototipos de personal reducido que emulen la intimidad de los hoteles independientes pero mantengan los estándares de marca. El resultado competitivo dependerá de la economía de la fidelización de los huéspedes: si el servicio personalizado y la inmersión local conllevan una mayor propensión a repetir la visita, los establecimientos independientes podrían exigir una tarifa diaria promedio premium y mantener ganancias de cuota a pesar de las desventajas de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: Los Apartamentos de Servicio Lideran el Crecimiento

Se prevé que los apartamentos de servicio se expandan a una CAGR del 6,05%, lo que refleja la integración del trabajo híbrido y las asignaciones empresariales prolongadas que difuminan los segmentos de ocio y corporativo. Las estancias medias de 54 noches se traducen en una ocupación estable y reducen la rotación en mercadeo, mejorando la resiliencia del margen en comparación con los hoteles de lujo orientados a la estancia transitoria. Las propiedades de escala media y media-alta retuvieron el 36,75% de la participación en el mercado de hospitalidad de Canadá en 2025, captando a los huéspedes que demandan conveniencia de servicio completo sin los precios del segmento de lujo. Las marcas de lujo enfrentan erosión de márgenes a medida que las políticas de viajes corporativos enfatizan el cumplimiento del deber de cuidado por encima del prestigio, canalizando las noches de habitación ejecutiva hacia marcas que ofrecen servicios de bienestar y transparencia medioambiental. Los hoteles de presupuesto y economía están en posición de beneficiarse de la restricción de los alquileres de corta duración, aunque la escasez de mano de obra limita su capacidad para abrir todo el inventario de habitaciones disponible. Los propietarios de marcas de estancia prolongada como Candlewood Suites y Staybridge Suites planean 16 nuevas ubicaciones canadienses, lo que sugiere que los flujos de capital continuarán favoreciendo los diseños de estilo residencial.

Los comentarios de los huéspedes indican una preferencia creciente por cocinas integradas en la habitación, instalaciones de lavandería y espacios de trabajo flexibles, todos los cuales aumentan los ingresos medios por estancia a través de ventas complementarias. Los operadores de apartamentos de servicio negocian acuerdos de alojamiento corporativo que fijan umbrales mínimos de ocupación, protegiéndolos de los impactos de la estacionalidad. Los fideicomisos de inversión inmobiliaria ven esta clase de activos como una cobertura contra los ciclos económicos porque los huéspedes con asignaciones de reubicación o proyectos exhiben una demanda inelástica. Las reformas de sostenibilidad se amortizan rápidamente dado el mayor tiempo de permanencia y la menor variabilidad energética por noche de huésped. Los promotores también citan ventajas de zonificación: los municipios ansiosos por añadir oferta de vivienda a menudo aprueban proyectos de estancia prolongada más rápido que los hoteles convencionales, acelerando la entrada al mercado. En términos netos, la combinación de alojamiento se está inclinando hacia formatos optimizados para estancias más largas, una tendencia que probablemente se mantendrá firmemente arraigada mucho más allá de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: La Aceleración de las OTAs Desafía las Reservas Directas

Se espera que las agencias de viajes en línea crezcan a una CAGR del 6,60% hasta 2031, aunque los canales digitales directos representaron una ventaja de ingresos del 42,80% en 2025. La intensificación de la publicidad de metabúsqueda ha elevado el costo por clic en un 62,5%, lo que lleva a los hoteles a reevaluar la eficiencia del gasto en mercadeo en relación con las comisiones de las OTAs. Los programas de fidelización siguen siendo un bastión para las cadenas, pero los establecimientos independientes encuentran económicamente conveniente apoyarse en el alcance de las OTAs, a pesar de la dilución del margen. Los compradores corporativos adoptan cada vez más herramientas de reserva integradas en línea que comparan automáticamente los sitios de las marcas con las tarifas negociadas por las OTAs, reduciendo la fuga de los canales preferidos. El escrutinio regulatorio sobre la privacidad de datos puede obligar a las plataformas a adoptar pantallas de precios transparentes, nivelando ligeramente el campo de juego. Los hoteles experimentan con tarifas exclusivas para miembros, incentivos con tarjetas de regalo y experiencias de conserjería digital que mejoran el valor percibido de la reserva directa sin erosionar la tarifa diaria promedio pública.

Los chatbots de inteligencia artificial y los motores de empaquetado dinámico prometen agilizar los embudos de conversión, aunque requieren una inversión que las propiedades más pequeñas no siempre pueden justificar. Algunos propietarios establecen asociaciones de marca blanca donde los proveedores de tecnología gestionan toda la pila de reservas directas a cambio de tarifas variables alineadas con el rendimiento. Mientras tanto, los segmentos de mayoristas y agencias tradicionales continúan disminuyendo a medida que los viajeros nativos digitales omiten los intermediarios. Los niveles de fidelización de las OTAs, como Genius de Booking.com y Expedia OneKey, amplían el alcance de sus beneficios, lo que complica aún más los intentos de los hoteles de atraer a los huéspedes habituales hacia sus aplicaciones propias. El equilibrio final entre canales dependerá de si los hoteles pueden mantener propuestas de servicio diferenciadas que compensen el ahorro en comisiones frente al aumento de los costos de adquisición de clientes. Por ahora, las estrategias de doble canal siguen siendo esenciales en el libro de jugadas del mercado de hospitalidad de Canadá.

Análisis Geográfico

Ontario mantuvo el 29,75% de los ingresos nacionales en 2025, anclado por el estatus de Toronto como principal puerta de entrada corporativa y la demanda constante impulsada por el gobierno en Ottawa. La provincia aprovecha su proximidad a los cruces fronterizos con Estados Unidos, una economía diversificada e infraestructura de transporte consolidada para capturar una ocupación durante todo el año. Las conversiones de oficinas a hoteles en el centro de Toronto alivian la escasez de inventario al tiempo que revitalizan edificios infrautilizados, alineando la oferta inmobiliaria con los patrones evolutivos de trabajo desde cualquier lugar. El crecimiento, sin embargo, se modera a medida que el mercado se acerca a la madurez y enfrenta la competencia de regiones que prometen mayores rendimientos. Las iniciativas turísticas provinciales continúan apuntando a visitantes internacionales de alto valor en lugar de volumen puro, reforzando la fortaleza de la tarifa diaria promedio. Los inversores siguen confiados, pero los rendimientos de adquisición se han comprimido, lo que lleva a algunos fondos a pivotar hacia activos suburbanos con potencial de valor añadido.

Columbia Británica registra la trayectoria provincial más rápida con una CAGR del 5,85% pronosticada hasta 2031, impulsada por los preparativos de Vancouver para la FIFA 2026 y la crónica insuficiencia de oferta hotelera que sustenta el poder de fijación de precios. Victoria se beneficia de las alianzas de turismo indígena y el posicionamiento de marca de viajes ecológicos, atrayendo a visitantes que priorizan los itinerarios de bajo carbono. La transición de Whistler hacia un destino de cuatro estaciones ilustra la diversificación lejos de los flujos de ingresos dependientes de la nieve. La restricción de la provincia sobre los alquileres de corta duración de viviendas completas redirige a los viajeros con presupuesto ajustado hacia hoteles regulados, amortiguando la ocupación fuera de los meses de verano pico. Las mejoras de infraestructura, incluida la expansión de la terminal del Aeropuerto Internacional de Vancouver, mejoran aún más la capacidad para absorber la demanda futura. Los costos de desarrollo siguen siendo elevados, aunque el apetito inversor persiste debido a las métricas de tarifa diaria promedio y RevPAR por encima de la media nacional.

Alberta y el Atlántico canadiense emergen como corredores de crecimiento impulsados por el rebote del sector energético y las ofertas culturales auténticas, respectivamente. La reurbanización del Stampede Park de Calgary posiciona a la ciudad como un centro de reuniones, convenciones e incentivos, mientras que Edmonton capitaliza la diversificación industrial hacia la tecnología y la producción cinematográfica. Halifax, que se beneficia de los calendarios de cruceros ampliados y la actividad de contratación militar, demuestra una ocupación entre semana desproporcionada en relación con su tamaño de población. Saskatchewan y Manitoba cultivan oportunidades de nicho en agroturismo y trenes de patrimonio indígena, proporcionando flujos de ingresos contra-estacionales que nivelan la volatilidad del flujo de caja. Los Territorios, aunque actualmente pequeños en términos absolutos, atraen a viajeros de aventura de alto gasto hacia ecolodges de lujo conectados por vuelos chárter, sustentando el potencial a largo plazo para la expansión en el segmento de lujo. La diversificación geográfica sigue siendo una estrategia central para los operadores nacionales que buscan cubrirse frente a los shocks económicos localizados.

Panorama Competitivo

El mercado de hospitalidad de Canadá muestra una fragmentación moderada, con las empresas líderes que tienen una participación significativa en el mercado. Marriott International y Hilton tienen una participación dominante que refleja el poder de los sistemas de distribución global y los sólidos ecosistemas de fidelización, que aseguran acuerdos corporativos preferentes y contratos de grupos. Accor continúa desplegando colecciones orientadas al estilo de vida, como la marca Emblems que debuta en Banff, para capturar la demanda de ocio en el segmento de lujo. Los actores regionales como Sandman y Germain Hotels explotan el conocimiento del mercado local y la agilidad en el desarrollo para convertir torres de oficinas y edificios patrimoniales en activos diferenciados. Los fondos de inversión establecen asociaciones de gestión cuando identifican un potencial de reposicionamiento o escalado de carteras independientes.

La diferenciación estratégica gira en torno a tres arquetipos: gigantes internacionales que se expanden mediante modelos de franquicia y gestión; marcas de anclaje doméstico que enfatizan la autenticidad regional; e inversores con modelo ligero en activos que ensamblan carteras diversificadas para la optimización operativa. La adopción tecnológica se ha convertido en un fulcro competitivo a medida que las propiedades despliegan llaves móviles, sistemas de gestión de ingresos habilitados por inteligencia artificial y soluciones de pago sin fricciones para mejorar la satisfacción de los huéspedes mientras controlan los gastos laborales. Las credenciales de sostenibilidad sirven como factores de desempate en las licitaciones corporativas, impulsando a los operadores a comprometerse con objetivos de emisiones basados en la ciencia y con la presentación de informes transparentes. La tendencia de consolidación en curso es selectiva: los compradores bien capitalizados persiguen activos en dificultades o mal gestionados, pero persisten las brechas de valoración entre las expectativas de los vendedores y las realidades de tipos de interés más elevados.

Las oportunidades de espacio en blanco siguen siendo abundantes en los mercados secundarios que carecen de inventario de marcas, en los conceptos de estancia prolongada que atienden a trabajadores híbridos y en los desarrollos liderados por indígenas donde la narrativa cultural es una propuesta de venta única. Los disruptores incluyen especialistas en alojamiento corporativo que negocian arrendamientos maestros y plataformas de coliving que difuminan la frontera entre el alojamiento residencial y el transitorio. Las cadenas globales experimentan con membresías de tipo suscripción que garantizan créditos nocturnos en todo el mundo, un modelo orientado a los nómadas digitales. La dinámica competitiva también depende de la evolución de las tácticas de distribución; los actores que dominen la captación directa al consumidor sin elevar los costos de adquisición asegurarán márgenes superiores. Los avances sostenidos en cuota de mercado probablemente provendrán de un despliegue de capital ágil, la innovación centrada en el huésped y estructuras de costos disciplinadas más que de la mera escala.

Líderes de la Industria de la Hospitalidad de Canadá

-

Accor S.A.

-

Hilton Worldwide

-

IHG Hotels & Resorts

-

Marriott International

-

Best Western Hotels & Resorts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: The Rimrock Banff se incorporó a la Colección Emblems de Accor tras una renovación de USD 100 millones que introdujo nuevos servicios de bienestar.

- Mayo de 2025: Hilton confirmó el primer Tempo by Hilton de Canadá cerca del Aeropuerto Toronto Pearson, un hotel de 193 habitaciones enfocado en el bienestar previsto para abrir en 2028.

- Abril de 2025: AC Hotel by Marriott Ottawa Downtown abrió con 159 habitaciones e infraestructura de carga para vehículos eléctricos, marcando la entrada de RIMAP Hospitality en la capital.

- Marzo de 2025: Germain Hotels y Reliance Properties anunciaron la conversión de un hotel Le Germain Hotel Vancouver de 180 habitaciones con apertura prevista para 2029.

Alcance del Informe del Mercado de Hospitalidad de Canadá

La industria de la hospitalidad comprende servicios como alojamiento, servicio de alimentos y bebidas, planificación de eventos, parques temáticos, viajes y turismo. También abarca hoteles, agencias de turismo, restaurantes y bares. La industria de la hospitalidad en Canadá está segmentada por tipo y segmento. Por tipo, el mercado se segmenta en hoteles de cadena y hoteles independientes. Por segmento, el mercado se segmenta en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta y hoteles de lujo. El informe ofrece una previsión y el tamaño del mercado de la industria de la hospitalidad canadiense en valor (miles de millones de USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Saskatchewan |

| Manitoba |

| Atlántico Canadiense |

| Territorios |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Saskatchewan | |

| Manitoba | |

| Atlántico Canadiense | |

| Territorios |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Canadá en 2026?

El mercado generó USD 21.340 millones en 2026 y está en camino de alcanzar USD 27.460 millones en 2031.

¿Cuál es la tasa de crecimiento proyectada para los hoteles canadienses hasta 2031?

Se prevé que el sector se expanda a una CAGR del 5,18% durante el período 2026-2031.

¿Qué provincia crece más rápido en ingresos hoteleros?

Se espera que Columbia Británica registre una CAGR del 5,85% hasta 2031, impulsada por la demanda vinculada a la FIFA 2026 y una persistente escasez de habitaciones.

¿Qué segmento hotelero experimenta la expansión más rápida?

Los apartamentos de servicio lideran, con una CAGR proyectada del 6,05% gracias a las estancias más prolongadas de los trabajadores remotos y viajeros por proyectos.

¿Cómo están afectando los objetivos corporativos de sostenibilidad a la elección hotelera?

Las empresas están dirigiendo las reservas hacia propiedades con credenciales verdes verificadas, impulsando la demanda de hoteles que invierten en eficiencia energética e informes de carbono.

¿Qué participación de habitaciones controlan los cinco principales operadores hoteleros en Canadá?

Las cinco marcas líderes controlan el 36,6% de las habitaciones disponibles, lo que refleja un panorama competitivo moderadamente fragmentado.

Última actualización de la página el: