Tamaño y cuota del mercado de hospitalidad de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

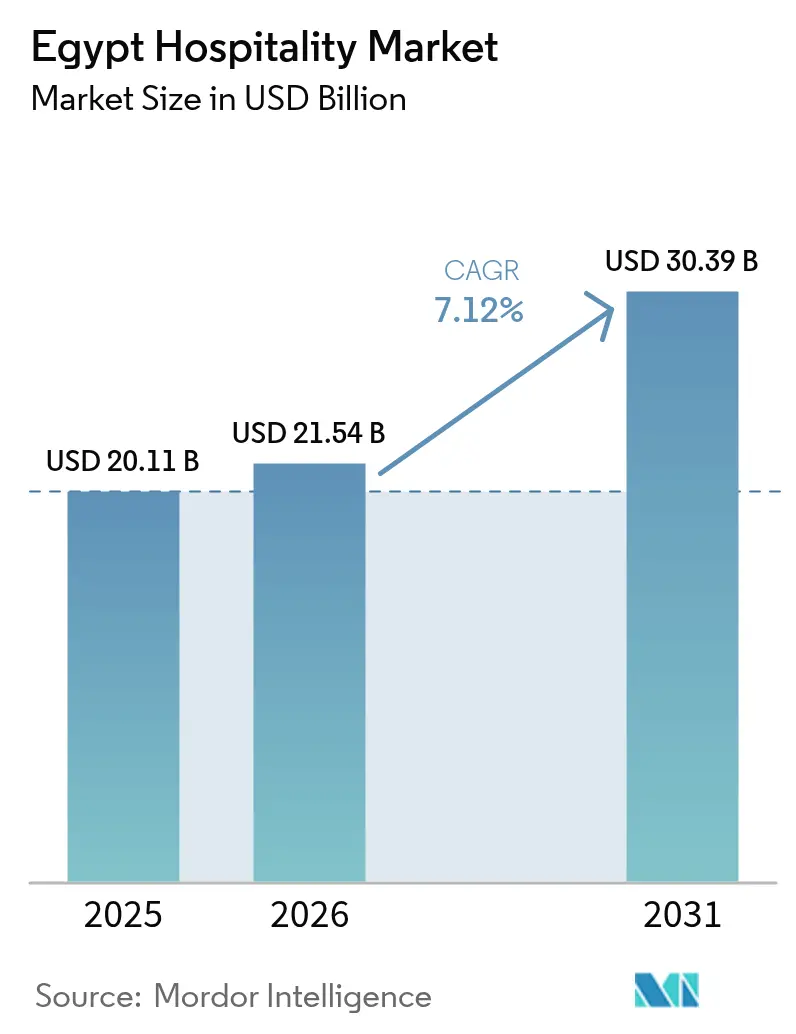

| Tamaño del mercado en el año base (2025) | 20.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hospitalidad de Egipto por Mordor Intelligence

El tamaño del mercado de hospitalidad de Egipto en 2026 se estima en USD 21,54 mil millones, creciendo desde el valor de 2025 de USD 20,11 mil millones, con proyecciones para 2031 que muestran USD 30,39 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031.

La trayectoria de crecimiento del sector refleja una cartera de habitaciones en expansión, una sólida recuperación del turismo receptor y un clima de inversión favorable, en particular para los desarrollos en zonas costeras y en la capital. En 2024, el país recibió 15,78 millones de visitantes, un récord que subraya la resistencia de la demanda y el aumento de las tarifas diarias promedio[1]Personal de BUSINESS TODAY, «Los ingresos por turismo de Egipto alcanzan USD 15,3 mil millones en 2024», Business Today, businesstodayegypt.com.. Proyectos de gran escala como la Nueva Capital Administrativa, Ras El-Hekma y las amplias mejoras aeroportuarias posicionan al mercado de hospitalidad de Egipto para una expansión continua. Las afiliaciones a cadenas, los formatos de apartamentos de servicio y las plataformas digitalizadas de reserva directa están reformulando la dinámica competitiva, mientras que los costos de construcción vinculados a la inflación y la volatilidad cambiaria moderan los rendimientos a corto plazo.

Conclusiones clave del informe

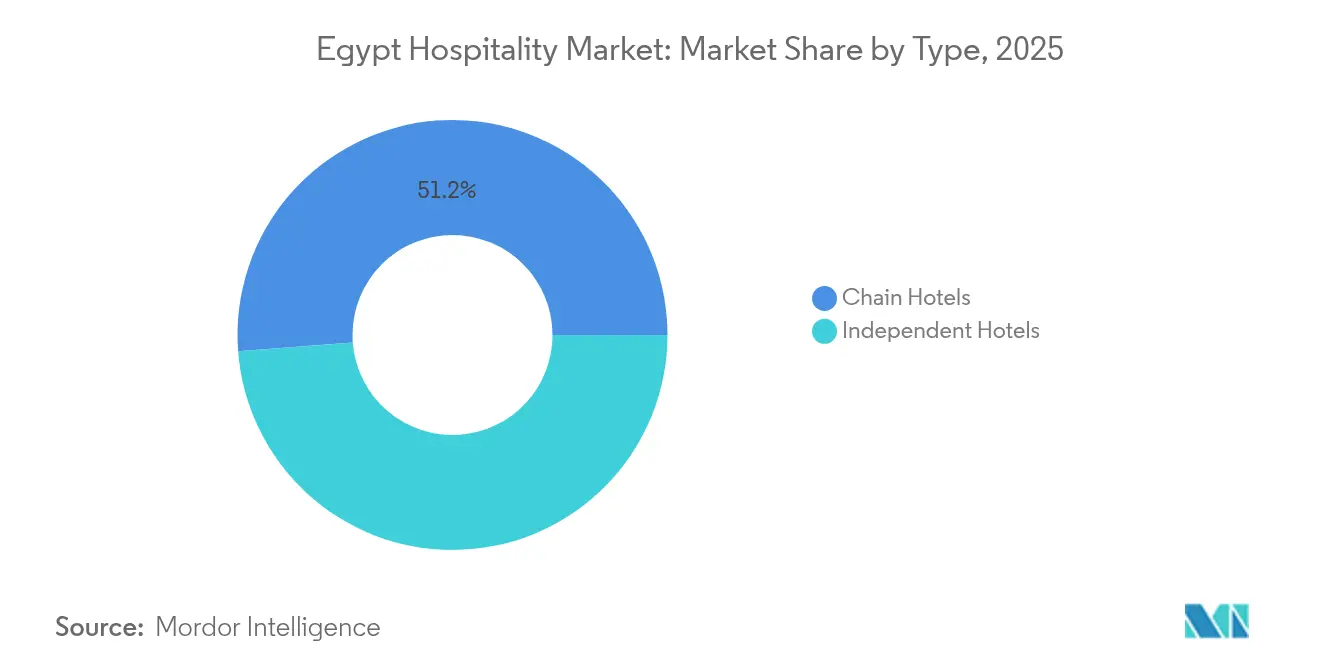

- Por tipo, los hoteles de cadena capturaron el 51,20% de la cuota del mercado de hospitalidad de Egipto en 2025; los hoteles independientes registraron una perspectiva de CAGR del 10,52% hasta 2031.

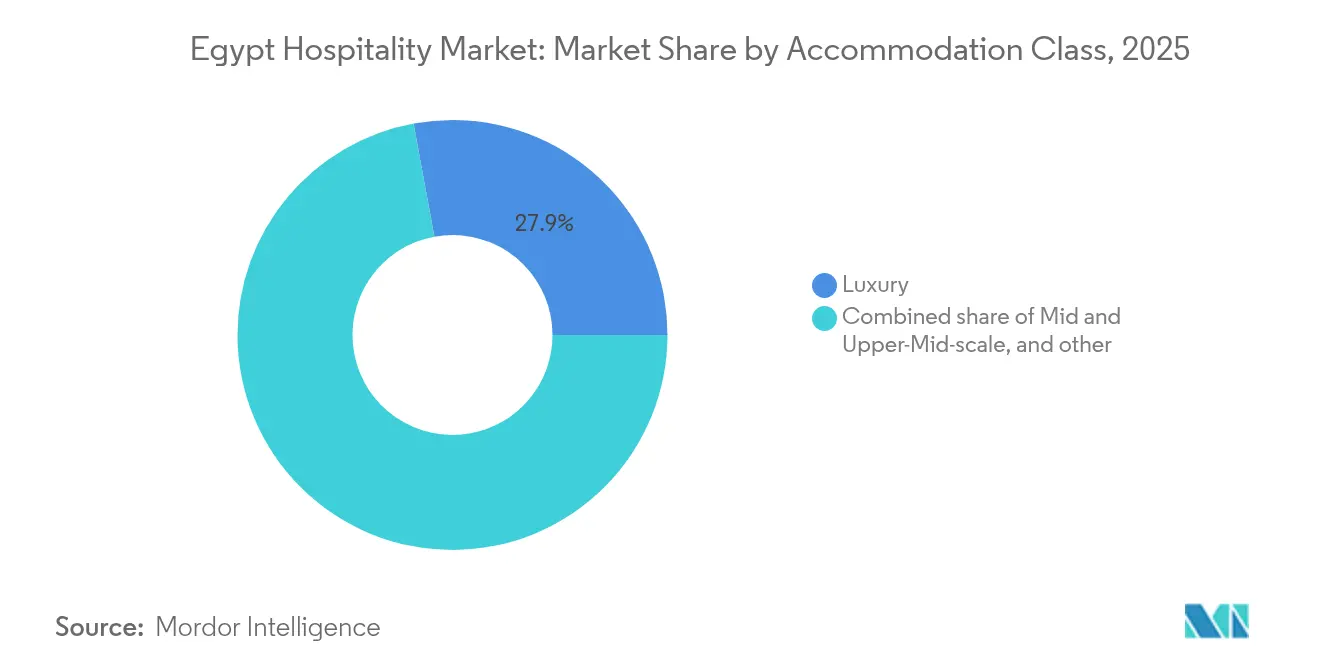

- Por clase de alojamiento, el lujo representó el 27,90% de la cuota del mercado de hospitalidad de Egipto, y se prevé que los apartamentos de servicio se expandan a una CAGR del 13,85% hasta 2031.

- Por canal de reserva, las OTAs mantuvieron el 47,70% de la cuota del mercado de hospitalidad de Egipto en 2025, mientras que las reservas digitales directas avanzan a una CAGR del 14,45% hasta 2031.

- Por geografía, el Gran Cairo concentró el 51,60% de la cuota del mercado de hospitalidad de Egipto en 2025; la región de la Costa Norte y Alejandría se perfila para la CAGR del 12,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de hospitalidad de Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de turistas receptores tras la recuperación posterior a la COVID-19 y campañas promocionales | +1.8% | Global, con las mayores ganancias en los complejos turísticos del Mar Rojo y el Sinaí, y en el Alto Egipto | Mediano plazo (2-4 años) |

| Objetivo de expansión de llaves de habitaciones liderado por el gobierno de +500k llaves para 2030 | +2.1% | Nacional, con concentración en el Gran Cairo, la Costa Norte y Alejandría | Largo plazo (≥ 4 años) |

| Expansión de aerolíneas de bajo costo que incrementa las llegadas nacionales y regionales | +0.9% | Nacional, con efectos secundarios en las ciudades del Canal de Suez y el Delta | Corto plazo (≤ 2 años) |

| Nueva ciudad capital y megaproyectos que impulsan la demanda hotelera | +1.4% | Gran Cairo, Costa Norte y Alejandría | Largo plazo (≥ 4 años) |

| Incentivos de reserva directa habilitados digitalmente por las principales cadenas | +0.6% | Global, con adopción temprana en el Gran Cairo | Mediano plazo (2-4 años) |

| Auge de los alojamientos alternativos que atraen estancias más prolongadas | +0.5% | Gran Cairo, complejos turísticos del Mar Rojo y el Sinaí | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de turistas receptores

El sector turístico de Egipto ha demostrado una resiliencia extraordinaria, con un aumento del 25% en las llegadas en el primer trimestre de 2025 tras campañas promocionales estratégicas dirigidas a ocho mercados europeos. La recuperación va más allá de las métricas de volumen: las reservas rusas aumentaron un 40% en 2024, lo que indica una fortaleza diversificada en los mercados de origen que reduce la dependencia de los visitantes tradicionales de Europa Occidental. Las tasas de ocupación hotelera promediaron el 69% en diciembre de 2024, lo que representa un incremento del 25% respecto a diciembre de 2023, con destinos clave como Sharm El-Sheikh y Hurghada superando el 75% de ocupación. La apertura anticipada del Gran Museo Egipcio el 3 de julio de 2025 posiciona a Egipto para captar una demanda significativa de turismo cultural, con asesores de viajes que informan aumentos del 250% en las tasas de conversión entre noviembre de 2024 y enero de 2025. Este impulso apoya el ambicioso objetivo del gobierno de alcanzar 30 millones de turistas anuales para 2030, lo que requiere una expansión sostenida de la capacidad de hospitalidad.

Objetivo de expansión de llaves de habitaciones liderado por el gobierno de +500k llaves para 2030

El compromiso del gobierno egipcio de duplicar la oferta de habitaciones mediante 500.000 nuevas llaves para 2030 representa la iniciativa de infraestructura de hospitalidad más significativa de la región, con implicaciones inmediatas para los flujos de inversión extranjera directa y la actividad de construcción. Egipto lidera actualmente el desarrollo hotelero en África, con una cuota de mercado del 28% y 26.250 habitaciones distribuidas en 109 hoteles en la cartera de desarrollo[2]HOSPITALITYNET, «Arabia Saudita y Egipto lideran la cartera hotelera de Oriente Medio en el cuarto trimestre de 2024», hospitalitynet.org.. El gobierno ha establecido un Banco de Oportunidades de Inversión con 156 oportunidades de inversión turística listadas a enero de 2025, complementado por la iniciativa de financiamiento del Banco Central de EGP 50 mil millones dirigida específicamente a proyectos de turismo. Esta estrategia de expansión se alinea con los objetivos de la Visión Egipto 2030 y ya se está materializando a través de los compromisos de las principales cadenas internacionales, incluido el plan de Hilton de triplicar su cartera con 25 nuevos hoteles y las 291 firmas de acuerdos récord de Marriott en la región EMEA en 2024.

Nueva ciudad capital y megaproyectos que impulsan la demanda hotelera

La Nueva Capital Administrativa, diseñada para albergar a 6,5 millones de residentes y crear más de 2 millones de empleos, ha catalizado un auge en el desarrollo de hospitalidad con múltiples marcas internacionales que aseguran ubicaciones privilegiadas dentro de este proyecto urbano de USD 45 mil millones. El St. Regis Almasa de Marriott inauguró como el primer hotel de lujo en la capital, mientras que las próximas propiedades incluyen The Ritz-Carlton Cairo, Palm Hills (2027), con 150 habitaciones para huéspedes y 50 apartamentos de servicio, y el Holiday Inn Express Cairo New Capital de IHG, previsto para 2030. El megaproyecto de Ras El-Hekma, que representa la mayor inversión extranjera directa de Egipto con USD 35 mil millones procedentes de Modon Properties de los Emiratos Árabes Unidos, ya ha duplicado los precios del suelo y triplicado los precios de las unidades residenciales a lo largo de la Costa Norte, creando oportunidades de hospitalidad premium. Accor ha asegurado dos propiedades Swissôtel en Ras El-Hekma con 250 llaves hoteleras y 100 residencias de marca previstas para abrir en el tercer trimestre de 2027, marcando el debut de la marca en la costa mediterránea.

Expansión de aerolíneas de bajo costo que incrementa las llegadas nacionales y regionales

La proliferación de aerolíneas de bajo costo, en particular la expansión de Air Arabia Egypt con rutas de corta distancia desde los mercados del CCG, ha democratizado el acceso a los destinos egipcios al tiempo que reduce los costos de viaje para los segmentos sensibles al precio. Esta tendencia se ve reforzada por el lanzamiento de vuelos directos de TUI desde el Reino Unido a Luxor, que apoya la ampliación de sus operaciones de cruceros por el Nilo con dos embarcaciones de lujo, TUI Al Horeya (74 cabinas) y TUI Bahareya (68 cabinas). La expansión de las aerolíneas de bajo costo beneficia especialmente al turismo nacional, que contribuyó con USD 6.900 millones en gasto de visitantes en 2023, lo que representa un incremento del 9% respecto al año anterior. Las mejoras en la conectividad regional son evidentes en el crecimiento interanual del 25% en las llegadas de turistas en el primer trimestre de 2025, con Alemania, Rusia y Arabia Saudita emergiendo como los tres principales países de origen. Esta mayor accesibilidad apoya la estrategia del gobierno para diversificar los mercados de origen y reducir la dependencia de las operaciones de vuelos chárter europeos tradicionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inflación en los precios de los materiales de construcción que comprime las TIR de los inversores | -1.2% | Nacional, con presión aguda en el Gran Cairo y los desarrollos de la Costa Norte | Corto plazo (≤ 2 años) |

| Volatilidad persistente del tipo de cambio que afecta la elaboración de presupuestos de RevPAR y el servicio de la deuda | -0.8% | Nacional, con mayor exposición para las cadenas internacionales | Mediano plazo (2-4 años) |

| Programa de infraestructura turística respaldado por el gobierno | -0.9% | Nacional, mayor atracción en el Gran Cairo y los corredores del Mar Rojo | Mediano plazo (2-4 años) |

| Políticas de visado electrónico simplificado y visado de entrada múltiple que amplían las llegadas internacionales | -0.7% | Nacional, con ganancias pronunciadas para los destinos de complejos turísticos costeros (Sharm El-Sheikh, Hurghada) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación en los costos de construcción

Los costos de materiales de construcción han aumentado un 18% interanual, lo que genera una presión significativa sobre la economía del desarrollo hotelero y obliga a los inversores a reevaluar la viabilidad de los proyectos en toda la cartera de hospitalidad de Egipto. Los desarrolladores inmobiliarios anticipan aumentos adicionales de precios del 10-30% en 2025, lo que agrava el desafío para los proyectos de hospitalidad que típicamente operan con márgenes de construcción ajustados. El crecimiento proyectado del sector de la construcción a una CAGR del 8% hasta 2029, si bien es positivo para la actividad económica general, refleja presiones inflacionarias subyacentes que afectan de manera desproporcionada a los desarrollos de hospitalidad que requieren acabados extensos y equipamiento especializado. Egipto cuenta con USD 515 mil millones en proyectos sin adjudicar en la región MENA, con proyectos residenciales valorados en USD 36 mil millones y proyectos de uso mixto en USD 115 mil millones, lo que indica una competencia sustancial por los recursos y materiales de construcción. Estas presiones sobre los costos son particularmente agudas para los desarrollos de lujo y complejos turísticos a lo largo de la Costa Norte, donde los estándares internacionales requieren materiales premium y contratistas especializados, lo que potencialmente retrasa los plazos de los proyectos y reduce los rendimientos de los desarrolladores sobre la inversión.

Volatilidad persistente del tipo de cambio que afecta la elaboración de presupuestos de RevPAR y el servicio de la deuda

Los desafíos cambiarios de Egipto, incluida una devaluación significativa que contribuyó a tasas de inflación del 28,70%, crean dinámicas complejas de gestión de ingresos para los operadores de hospitalidad al tiempo que inflan los costos del servicio de la deuda para los proyectos apalancados. El Instituto Peterson de Economía Internacional señala que Egipto evitó por poco una crisis económica en toda regla a principios de 2024, con problemas de gobernanza y factores externos continuos que siguen generando presiones cambiarias. Si bien esta volatilidad infla artificialmente las métricas de RevPAR cuando se convierten a USD —con Egipto liderando las ganancias globales de RevPAR con un 42% interanual—, complica la planificación financiera a largo plazo y la toma de decisiones de inversión para los operadores internacionales. La tercera revisión del Fondo Monetario Internacional en el marco del Servicio Ampliado del FMI informó reservas internacionales netas de USD 38.194 mil millones, superando los criterios de desempeño, aunque la inflación de precios al consumidor se mantuvo en el 27,51% en junio de 2024[3]Informe del personal del Fondo Monetario Internacional, «República Árabe de Egipto: Tercera revisión», elibrary.imf.org..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la consolidación de cadenas genera escala

Los hoteles de cadena mantuvieron el 51,20% de la cuota del mercado de hospitalidad de Egipto en 2025 y se proyecta que aumenten a medida que los proyectos firmados entren en operación. La visibilidad de la cartera, los programas de fidelización de marca y el acceso a los sistemas de distribución global permiten a las cadenas alcanzar tarifas diarias promedio y tasas de ocupación superiores a las de los independientes. Las propiedades independientes siguen siendo relevantes en los nichos boutique y de patrimonio, pero optan cada vez más por conversiones de marca blanda para captar los flujos de demanda internacional. El tamaño del mercado de hospitalidad de Egipto atribuible a las cadenas se ampliará, por lo tanto, subrayando el impulso de consolidación.

Los hoteles independientes conservan aproximadamente el 49% del inventario, pero se enfrentan a una presión creciente sobre los costos operativos y a obstáculos en el marketing digital. Los grupos nacionales como Jaz Hotel Group buscan conglomerados de múltiples propiedades para obtener ventajas en las compras. Los incentivos gubernamentales favorecen a los operadores con experiencia, lo que incentiva a los independientes a alinearse con marcas internacionales o a adoptar modelos de gestión con activos ligeros para preservar su competitividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por clase de alojamiento: auge de los apartamentos de servicio

El lujo domina el valor con una cuota del 27,90%, respaldado por visitantes de alto gasto atraídos por la oferta cultural y costera. Los apartamentos de servicio registran una previsión de CAGR del 13,85%, impulsados por la demanda de estancias prolongadas asociada a la reubicación de ministerios gubernamentales y los viajes corporativos basados en proyectos. La escala media capta una amplia audiencia de ocio y negocios, mientras que los activos de presupuesto sirven a los viajeros nacionales sensibles al precio.

La nueva oferta incluye los 70 apartamentos de servicio del DoubleTree New Cairo y las residencias Swissôtel de marca Accor en Ras El-Hekma, lo que ilustra los formatos híbridos que difuminan las líneas de clase tradicionales. Los datos de Airbnb revelan rendimientos crecientes en los micromercados del Cairo y la Costa Norte, validando la aceptación del consumidor y la apertura regulatoria que en conjunto amplían el tamaño del mercado de hospitalidad de Egipto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de reserva: el canal digital directo gana impulso

Las OTAs controlaron el 47,70% de los ingresos por habitaciones en 2025, aunque las ventas digitales directas crecieron más rápido con una CAGR del 14,45%, ya que los hoteles aprovechan las aplicaciones de fidelización impulsadas por IA. Los sitios web de las marcas ahora igualan la paridad de precios de las OTAs al tiempo que ofrecen ventajas como el check-out tardío. La migración de Orascom Hotels a Oracle OPERA Cloud redujo los tiempos de resolución de llamadas un 60% e impulsó las tasas de venta adicional personalizada, ejemplificando la desintermediación impulsada por la tecnología.

Los canales corporativos/MICE y de mayoristas siguen siendo fundamentales para los segmentos de gran demanda de grupos, pero enfrentan compresión de márgenes a medida que los compradores buscan tarifas dinámicas. El sector de hospitalidad de Egipto navega el conflicto de canales segmentando el inventario e instituyendo cercas de tarifas geográficas, garantizando una economía de distribución equilibrada.

Análisis geográfico

El Gran Cairo concentra el 51,60% del valor nacional gracias a su condición de centro político, cultural y comercial. La inauguración del museo en julio de 2025, la ampliación de las líneas de metro y la Nueva Capital Administrativa refuerzan conjuntamente la ocupación durante todo el año. Las aperturas emblemáticas como el Sofitel Cairo Downtown Nile de 615 habitaciones y el Signia by Hilton Cairo Skywalk refuerzan la profundidad de la oferta en el segmento superior y fortalecen el núcleo urbano del mercado de hospitalidad de Egipto. Los complejos turísticos del Mar Rojo y el Sinaí mantienen una cuota significativa, anclados por los complejos de todo incluido en la playa y unas inmejorables credenciales de buceo. El RevPAR aumentó más del 40% a principios de 2025, ya que la diversificación de los mercados de origen redujo el riesgo de estacionalidad. Los requisitos de sostenibilidad han llevado a los operadores a integrar sistemas de desalinización y gestión de residuos, lo que eleva los costos operativos pero mejora el valor de marca en zonas ambientalmente sensibles.

La Costa Norte y Alejandría ofrecen la CAGR más rápida del 12,55% sobre la base del impulso récord de los acuerdos de suelo de Ras El-Hekma. Rotana Palma Bay y U Hotels Masaya ilustran las primeras entradas de complejos turísticos, mientras que las residencias de marca impulsan la absorción de uso mixto. El Alto Egipto sigue beneficiándose de la demanda de cruceros por el Nilo, con el nuevo puente aéreo entre el Reino Unido y Luxor que respalda la resiliencia de la ocupación. Las ciudades del Canal de Suez y el Delta, que apuntan a los viajes corporativos vinculados a la logística, ofrecen vías de expansión en la escala media y contribuyen a equilibrar la estacionalidad nacional, completando la diversificación geográfica del mercado de hospitalidad de Egipto.

Panorama competitivo

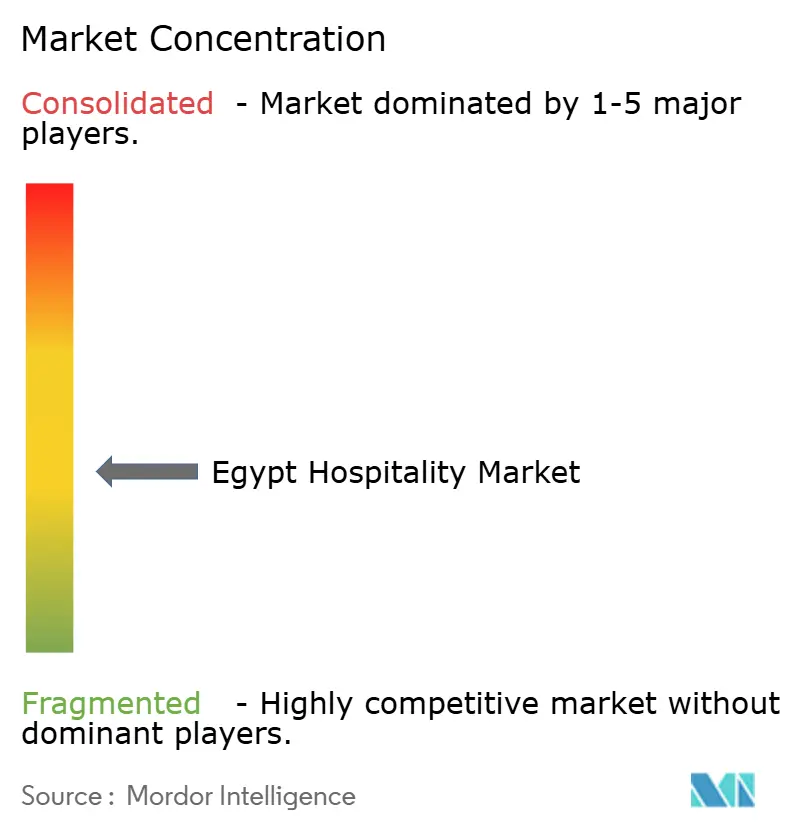

El mercado de hospitalidad de Egipto está moderadamente fragmentado, con los principales operadores que concentran una cuota significativa de las llaves hoteleras activas. A pesar de esto, el mercado sigue abierto a marcas emergentes y estrategias de reutilización adaptativa, particularmente a través de la conversión de propiedades existentes. Los grupos hoteleros globales están expandiéndose activamente: un operador importante está aprovechando una amplia cartera de marcas para abordar brechas en las ofertas de lujo, estilo de vida y estancias prolongadas, habiendo firmado casi 300 acuerdos regionales en 2024. Otra cadena internacional apunta a ser la primera en posicionarse en ciudades emergentes con 25 aperturas planificadas que incluyen formatos de marca dual y residencial. Otros se centran en regiones costeras sin explotar y en hitos patrimoniales, utilizando marcas premium para establecer presencia en el mercado.

Para gestionar los riesgos regulatorios y de desarrollo, los participantes internacionales forman cada vez más empresas conjuntas con desarrolladores egipcios locales. Los principales grupos nacionales mantienen la competitividad a través de estrategias como la agrupación de propiedades y las renovaciones periódicas para mejorar el atractivo para los huéspedes. El auge de las plataformas de alojamiento alternativo, especialmente en las zonas costeras premium, se acelera a más del 20% anual, lo que lleva a las marcas hoteleras tradicionales a explorar modelos de residencias de marca y alojamiento híbrido. La innovación tecnológica también está reformulando las operaciones, con sistemas de gestión de propiedades en la nube, servicios sin contacto y herramientas analíticas que se convierten en diferenciadores clave. Un destacado desarrollador logró una reducción del 30% en la carga de trabajo administrativo tras digitalizar las funciones hoteleras principales.

La confianza de los inversores en el sector sigue siendo sólida, respaldada por los movimientos estratégicos de actores institucionales que adquieren participaciones en plataformas de hospitalidad centradas en activos patrimoniales. Las asociaciones público-privadas y los mecanismos de financiamiento verde se utilizan cada vez más para financiar renovaciones energéticamente eficientes y nuevos desarrollos. Estas iniciativas se alinean con los objetivos de sostenibilidad de la Visión Egipto 2030 y mejoran el valor del activo y la competitividad a largo plazo. A medida que aumentan los estándares medioambientales, las propiedades que cumplen con los criterios ecológicos están posicionadas para atraer a huéspedes premium y al capital institucional. En general, el panorama de hospitalidad de Egipto está evolucionando hacia un ecosistema más diversificado y habilitado por la tecnología, impulsado tanto por la innovación global como local.

Líderes del sector de hospitalidad de Egipto

Marriott International

Hilton Worldwide

Accor

IHG

Radisson Hotel Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: AHS MEA (Absolute Hotel Services Middle East & Africa) ha firmado un acuerdo de gestión con EGYGAB Developments para el U Hotel Masaya North Coast, añadiendo 108 llaves hoteleras y 82 residencias de marca.

- Mayo de 2025: Accor ha anunciado un nuevo hotel Mövenpick, denominado Mövenpick Cairo West, en Sheikh Zayed, Egipto, con apertura prevista en 2028.

- Mayo de 2025: Travco Group ha inaugurado el Giza Palace Hotel & Spa en El Cairo, marcando la primera gran apertura de hotel de lujo en la ciudad en una década con una propiedad de 560 habitaciones.

- Abril de 2025: Minor Hotels y Soma Bay Hotel Company han acordado lanzar Anantara Soma Bay, un complejo turístico de lujo en el Mar Rojo en Egipto.

Alcance del informe del mercado de hospitalidad de Egipto

El sector de hospitalidad hace referencia a cualquier empresa cuya fuente principal de ingresos es la venta o alquiler de alimentos y bebidas o alojamiento. Existen varias categorías amplias de sectores de servicios dentro del sector de hospitalidad. El sector de hospitalidad en Egipto está segmentado por tipo y segmento. Por tipo, el mercado está segmentado en hoteles de cadena y hoteles independientes. Por segmento, el mercado está segmentado en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado y las previsiones para el sector de hospitalidad en Egipto en valor (USD) para todos los segmentos anteriores.

| Hoteles de cadena |

| Hoteles independientes |

| Lujo |

| Escala media y media-alta |

| Presupuesto y economía |

| Apartamentos de servicio |

| Digital directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y agentes tradicionales |

| Gran Cairo |

| Complejos turísticos del Mar Rojo y el Sinaí |

| Alto Egipto (Luxor y Asuán) |

| Costa Norte y Alejandría |

| Ciudades del Canal de Suez y el Delta |

| Por tipo | Hoteles de cadena |

| Hoteles independientes | |

| Por clase de alojamiento | Lujo |

| Escala media y media-alta | |

| Presupuesto y economía | |

| Apartamentos de servicio | |

| Por canal de reserva | Digital directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y agentes tradicionales | |

| Por región geográfica | Gran Cairo |

| Complejos turísticos del Mar Rojo y el Sinaí | |

| Alto Egipto (Luxor y Asuán) | |

| Costa Norte y Alejandría | |

| Ciudades del Canal de Suez y el Delta |

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de hospitalidad de Egipto para 2031?

Se proyecta que el sector alcance USD 30,39 mil millones para 2031.

¿A qué ritmo se espera que crezca el mercado de hospitalidad de Egipto?

Los apartamentos de servicio lideran con una previsión de CAGR del 13,85% hasta 2031.

¿Qué región se espera que crezca más rápido dentro de Egipto?

Se proyecta que la región de la Costa Norte y Alejandría registre una CAGR del 12,55% hasta 2031.

¿Qué tan concentrada es la competencia entre los operadores hoteleros?

Las cinco principales marcas controlan el 35,80% de la oferta nacional de habitaciones, lo que refleja una concentración moderada.

¿Cuáles son los principales riesgos que enfrentan los inversores?

La inflación en los materiales de construcción y la volatilidad del tipo de cambio son las principales restricciones a corto plazo.

Última actualización de la página el: