Tamaño y Participación del Mercado de Hospitalidad de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

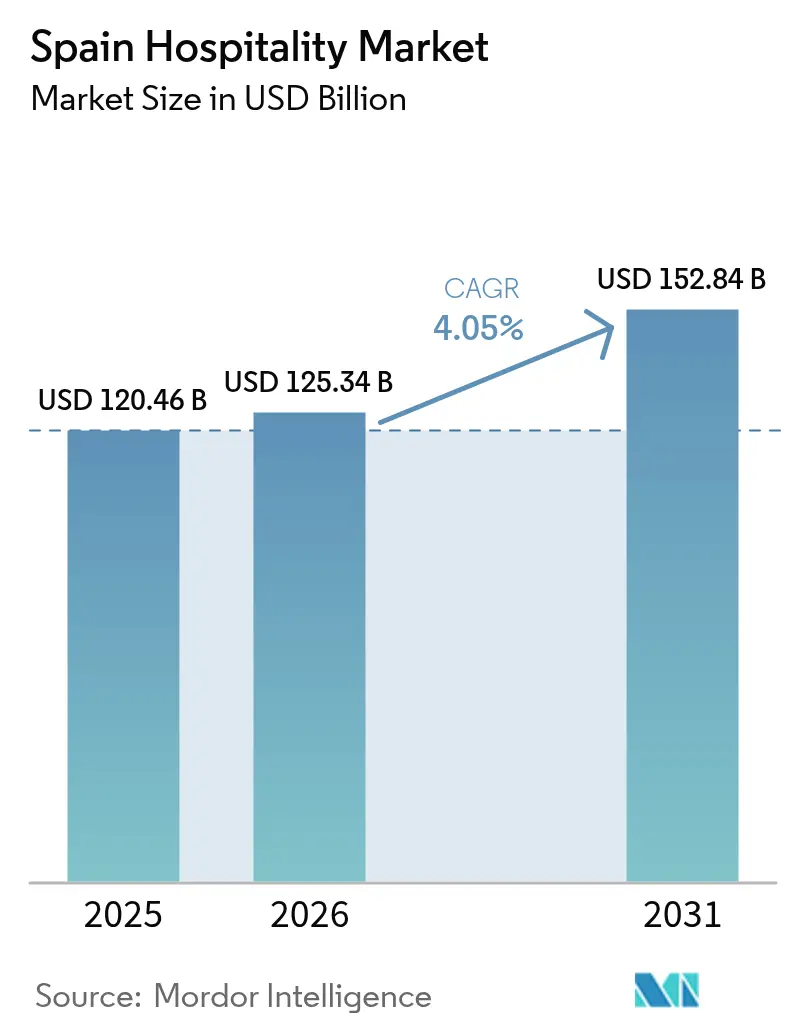

| Tamaño del mercado en el año base (2025) | 120.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 125.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

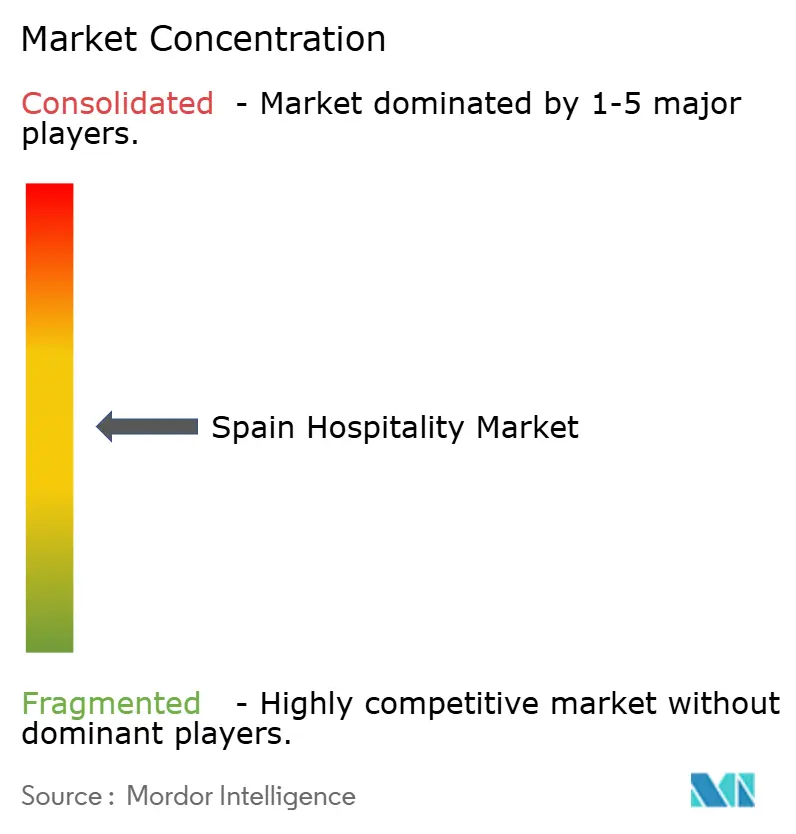

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de España por Mordor Intelligence

El tamaño del mercado de hospitalidad de España en 2026 se estima en USD 125,34 mil millones, creciendo desde el valor de 2025 de USD 120,46 mil millones con proyecciones para 2031 que muestran USD 152,84 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031.

Este impulso de crecimiento subraya la resiliencia pospandémica del sector y su condición de segundo destino turístico más importante del mundo. El crecimiento del mercado de hospitalidad de España se ve reforzado por un aumento del 16,1% en el gasto turístico en 2024, ganancias sostenidas en la renta disponible del Reino Unido, Alemania y Francia, y una estabilidad geopolítica sostenida que redirige los flujos de ocio desde destinos mediterráneos competidores. Un giro gubernamental del volumen al valor en el marco de la Estrategia de Turismo 2030 canaliza los fondos del Mecanismo de Recuperación y Resiliencia hacia la digitalización, la sostenibilidad y la diversificación hacia el interior, aliviando así la estacionalidad y estimulando llegadas de mayor gasto[1]Ministerio de Industria y Turismo, "Estrategia de Turismo Sostenible 2030," turismo.gob.es. La sólida demanda urbana, especialmente en Madrid y Barcelona, impulsa las tarifas diarias promedio al alza, mientras que el clima anual de las Islas Canarias eleva la ocupación en temporada baja, mitigando los tradicionales valles invernales. Las iniciativas de reserva directa habilitadas por tecnología y la reinversión de activos liderada por SOCIMIs complementan estos impulsores macroeconómicos, posicionando al mercado de hospitalidad de España para obtener ganancias duraderas a lo largo del horizonte de previsión.

Conclusiones Clave del Informe

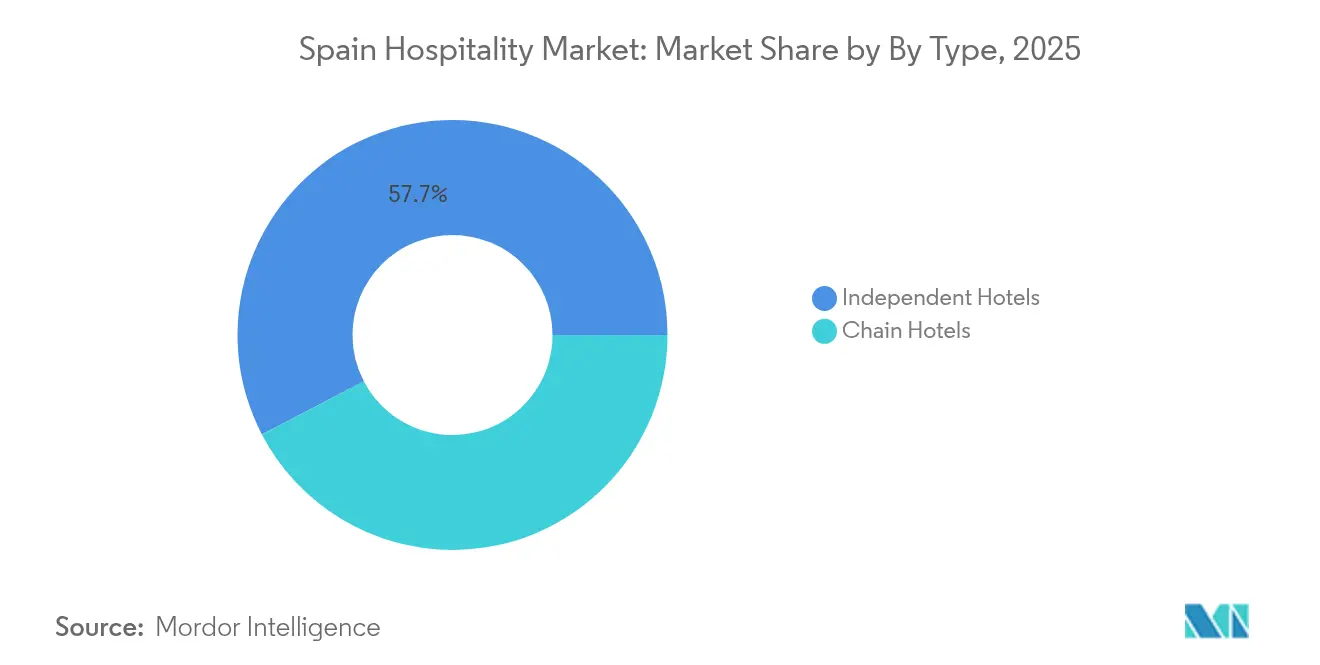

- Por tipo, los Hoteles Independientes mantuvieron el 57,65% de la participación del mercado de hospitalidad de España en 2025, mientras que se prevé que los Hoteles de Cadena registren la CAGR más rápida del 5,78% entre 2026 y 2031.

- Por clase de alojamiento, los establecimientos de Escala Media y Media-Alta representaron el 44,20% del tamaño del mercado de hospitalidad de España en 2025, mientras que se proyecta que los alojamientos de Lujo avancen a una CAGR del 6,42% entre 2026 y 2031.

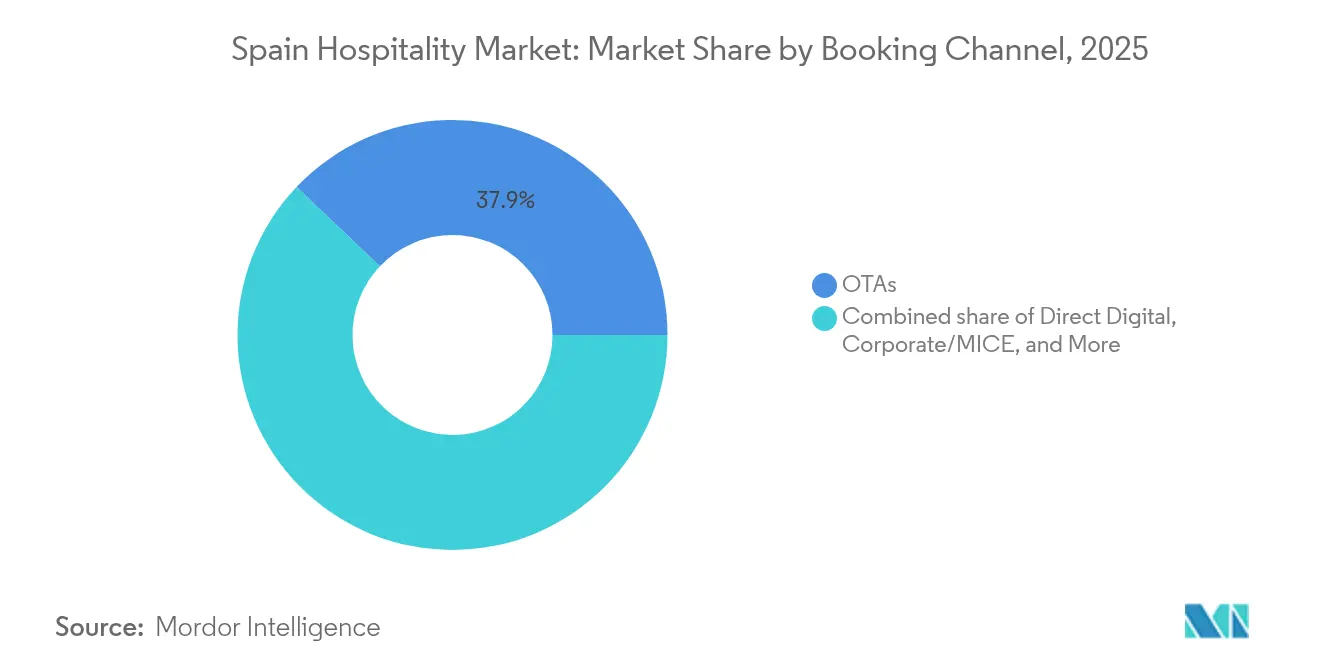

- Por canal de reserva, las OTAs controlaron el 37,92% de participación del tamaño del mercado de hospitalidad de España en 2025, aunque las reservas por Digital Directo están creciendo a una CAGR del 9,35% entre 2026 y 2031.

- Por región, Andalucía lideró con el 17,10% del tamaño del mercado de hospitalidad de España en 2025, mientras que las Islas Canarias exhiben la CAGR más alta del 4,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del turismo de ocio entrante pospandémico | +1.2% | Global, con concentración en Andalucía, Cataluña, Islas Canarias | Mediano plazo (2-4 años) |

| Auge de conceptos boutique y de estilo de vida que impulsan la ADR | +0.8% | Centros urbanos: Madrid, Barcelona, Sevilla | Corto plazo (≤ 2 años) |

| Impulso gubernamental para atraer visitantes de alto gasto (Estrategia de Turismo 2030) | +0.7% | Nacional, con énfasis en destinos culturales | Largo plazo (≥ 4 años) |

| Expansión de estructuras SOCIMI hoteleras que impulsan el capex | +0.6% | Madrid, Barcelona, Islas Baleares | Mediano plazo (2-4 años) |

| Surgimiento de visados para nómadas digitales que amplían la demanda de estancias largas | +0.4% | Centros urbanos y regiones costeras | Mediano plazo (2-4 años) |

| Desplazamiento del viaje en temporada intermedia impulsado por el clima | +0.5% | Regiones costeras, particularmente costas mediterráneas y atlánticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Turismo de Ocio Entrante Pospandémico

Las llegadas de visitantes se recuperaron hasta los 94 millones en 2024, superando los picos anteriores a la crisis y generando EUR 126 mil millones (USD 137,34 mil millones) en gasto, un desempeño que elevó el PIB turístico un 6%, el doble de la tasa de crecimiento económico nacional. El Reino Unido aportó 18,4 millones de visitantes, mientras que Estados Unidos registró un crecimiento del 40% a medida que mejoraron las conexiones de largo recorrido. La ocupación hotelera ascendió al 74,6% en 2024, y las tarifas diarias promedio alcanzaron EUR 158,40 (USD 172,66) ya que la disciplina de oferta preservó el poder de fijación de precios[2]Cushman & Wakefield, "El RevPAR hotelero español establece un récord," cushmanwakefield.com. . Los viajes en temporada baja se aceleraron más rápido que las reservas de temporada alta, confirmando la dilución de la estacionalidad que sostiene el empleo durante todo el año. Se proyecta que este repunte de la demanda mantendrá la ADR del mercado de hospitalidad de España por encima de la inflación durante el mediano plazo. El empleo se expandió un 3,8% en diciembre de 2024, destacando la capacidad de absorción laboral que sustenta mayores contribuciones económicas.

Auge de Conceptos Boutique y de Estilo de Vida que Impulsan la ADR

Los hoteles de diseño exigen primas de tarifa ya que los viajeros prefieren experiencias urbanas auténticas; Room Mate Hotels reportó un crecimiento de ventas del 37% en 2023 tras lanzar su Room Mate Collection de gama alta e integrar tecnología sin contacto para reforzar la personalización del huésped. La ADR de lujo oscila actualmente entre EUR 479 y EUR 761 (USD 522,11–830,49), muy por encima de los promedios de escala media, y el RevPAR de los activos de primer nivel superó los USD 128,62 por habitación en 2024. La certificación medioambiental también desempeña un papel en la fijación de precios, con el 52,4% de los viajeros encuestados dispuestos a pagar primas por estancias con certificación ecológica[3]MDPI, "Disposición a Pagar Más por Hoteles con Certificación Ecológica," mdpi.com. Los alimentos y bebidas contribuyen hasta el 40% de los ingresos totales en los establecimientos de lujo, confirmando la gastronomía experiencial como palanca de beneficios. Las herramientas de precios dinámicos adoptadas por los establecimientos independientes generaron ganancias de ingresos del 15%, reduciendo la brecha de distribución con las cadenas de marca. Los consumidores reservan cada vez más propiedades boutique de forma directa, amplificando los beneficios en términos de margen. Se espera que la continua urbanización de las marcas de estilo de vida amplíe los diferenciales de tarifa y eleve los ingresos del mercado de hospitalidad de España.

Impulso Gubernamental para Atraer Visitantes de Alto Gasto

La Estrategia de Turismo 2030 redirige la promoción nacional hacia viajeros que gastan entre EUR 2.000 y EUR 3.000 (USD 2.180–3.270) por viaje, priorizando los segmentos cultural y gastronómico que representaron el 32% y el 28% de las visitas en 2024 respectivamente[4]Tourism Review, "España espera cifras récord de viajeros internacionales," tourism-review.com. . La estrategia asigna USD 4.290 millones en financiación del Mecanismo de Recuperación y Resiliencia hacia la digitalización, la sostenibilidad y la mejora de la competitividad, con especial énfasis en el turismo cultural y gastronómico que impulsó el 32% y el 28% de las visitas respectivamente en 2024. La Ley de Startups introdujo un visado para nómadas digitales que alarga las estancias promedio y diversifica la estacionalidad, reforzando los flujos turísticos hacia el interior y las ciudades secundarias. El marketing en América del Norte elevó el gasto de Estados Unidos un 74,1% por encima de las cifras de 2019, mostrando la potencia de la diversificación de fuentes de alto rendimiento. Las subvenciones para la rehabilitación del patrimonio impulsan la inversión en activos históricos, enriqueciendo la profundidad del producto. Estas intervenciones añaden colectivamente aproximadamente 0,7 puntos porcentuales a la CAGR del mercado de hospitalidad de España.

Expansión de Estructuras SOCIMI Hoteleras que Impulsan el Capex

Los vehículos SOCIMI disfrutan de un 0% de impuesto de sociedades sobre las rentas cualificadas, canalizando capital hacia reformas y consolidaciones que elevan la calidad de los activos. La inversión hotelera alcanzó USD 3.270 millones en 147 operaciones en 2024, con inversores nacionales representando el 57% del volumen a medida que los actores locales capitalizaron la visibilidad de la recuperación. La venta por USD 228,9 millones del Hotel Miguel Ángel de Madrid ejemplifica el renovado apetito por activos emblemáticos. Las propiedades urbanas captaron el 53% de los flujos de capital de 2024, superando a los activos de resort por primera vez, lo que señala la confianza del inversor en la normalización del turismo de negocios. Las posibles reformas fiscales, sin embargo, amenazan USD 16.350 millones en inversiones en cartera y podrían moderar el número de operaciones futuras. Incluso ante la incertidumbre regulatoria, se espera que los SOCIMIs continúen actualizando el parque de habitaciones, impulsando el posicionamiento del mercado de hospitalidad de España a través de un mayor potencial de RevPAR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones sobre el sobreturismo en ciudades costeras clave | -0.9% | Barcelona, Islas Baleares, Málaga | Corto plazo (≤ 2 años) |

| Escasez de mano de obra e inflación salarial en escalada | -1.1% | Madrid, Barcelona, a nivel nacional | Mediano plazo (2-4 años) |

| Retrasos regulatorios en la aprobación de proyectos hoteleros | -0.6% | Andalucía, Islas Canarias, Valencia | Mediano plazo (2–4 años) |

| Aumento de los costes de seguros y suministros | -0.7% | A nivel nacional | Corto a mediano plazo (1–3 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones sobre el Sobreturismo en Ciudades Costeras Clave

Barcelona eliminará 10.000 licencias de alquiler a corto plazo antes de 2028, reduciendo la oferta alternativa y encauzando la demanda hacia los hoteles, donde ya se aloja el 75% de los visitantes. Málaga congeló los nuevos permisos de alquiler vacacional en 43 distritos, mientras que Mallorca endureció las normas de atraque de cruceros para aliviar la congestión. Los nuevos mandatos de registro de huéspedes vigentes desde diciembre de 2024 exigen más de 40 campos de datos por viajero, lo que eleva los costes de cumplimiento para los pequeños operadores. Valencia ahora emite permisos de alojamiento de cinco años y prohíbe los alquileres solo de habitaciones, añadiendo obstáculos administrativos. Los impuestos turísticos ampliados y los requisitos de seguros también moderan la competitividad de precios. Aunque los hoteles pueden beneficiarse de la reducción de la competencia entre particulares, el capex para la adaptación regulatoria puede diluir las ganancias inmediatas. Estas medidas recortan colectivamente 0,9 puntos porcentuales de la CAGR del mercado de hospitalidad de España a corto plazo.

Escasez de Mano de Obra e Inflación Salarial en Escalada

Los salarios hoteleros avanzaron apenas un 10% entre 2021 y 2024, mientras que las tarifas de habitación subieron un 61,5%, lo que alimenta el malestar de los trabajadores y eleva la rotación. Los sindicatos en Madrid exigen aumentos salariales del 10%, un movimiento que probablemente se extenderá a otros centros turísticos. Los costes laborales representan entre el 35% y el 38% de los ingresos en los hoteles de gama alta, por lo que la inflación salarial ejerce una presión directa sobre los márgenes de beneficio operativo bruto. El sector añadió casi 25.000 empleos en marzo de 2025, pero aún lucha por cubrir las brechas de competencias en gestión de ingresos y atención al huésped. Las inversiones en automatización y servicio sin contacto ofrecen un alivio parcial, pero requieren capital y rediseño de procesos. El aumento de los precios de la energía, del 2,9% al 3,3% de los ingresos, agrava las cargas de costes. En conjunto, estas dinámicas restan 1,1 puntos porcentuales a la CAGR del mercado de hospitalidad de España durante la ventana de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Establecimientos Independientes Mantienen el Liderazgo ante la Aceleración de las Cadenas

Los Hoteles Independientes captaron el 57,65% de la participación del mercado de hospitalidad de España en 2025, reflejando un legado de establecimientos de propiedad familiar integrados en las comunidades locales. Muchos independientes aprovechan la autenticidad cultural y los modelos de servicio flexibles para satisfacer las expectativas dinámicas de los viajeros, aunque suelen quedarse rezagados en la adopción tecnológica y el alcance de distribución internacional. Los Hoteles de Cadena, respaldados por programas de fidelización y servicio estandarizado, se están expandiendo mediante contratos de franquicia y gestión, con IHG firmando cuatro nuevas propiedades españolas en 2024 y con el objetivo de 50 aperturas para 2026. La CAGR proyectada del 5,78% del segmento indica un apetito inversor sostenido por la penetración de marca, particularmente en ciudades secundarias que buscan impulsar la tarifa diaria promedio y el RevPAR. Los modelos «manchise» con baja carga de gestión ayudan a los propietarios a pasar de contratos de arrendamiento a estructuras de comisión variable que comparten el riesgo de demanda, elevando así la eficiencia del mercado de hospitalidad de España. Las sinergias entre el conocimiento local y los estándares globales continúan difuminando la distinción entre operaciones puramente independientes y de marca a través de programas de marca blanda.

Los operadores independientes colaboran cada vez más con proveedores de tecnología de distribución, reduciendo las desventajas de comparación de tarifas e impulsando el tráfico digital directo. Mientras tanto, plataformas multinacionales como la expansión de Super 8 de Wyndham y la empresa conjunta de Hyatt con Grupo Piñero introducen economías de escala en segmentos económicos y de todo incluido que los independientes tienen dificultades para replicar. Se espera la consolidación entre las cadenas nacionales, dado que la participación combinada inferior al 30% la mantienen los cinco principales grupos. En general, las dinámicas competitivas indican que el tamaño del mercado de hospitalidad de España para los operadores de cadena crecerá más rápido que el de los independientes, aunque desde una base más baja, a medida que la marca, los protocolos de seguridad estandarizados y los beneficios de fidelización resuenen entre los viajeros insensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Alojamiento: La Escala Media Domina en Volumen Mientras el Lujo Supera el Crecimiento

Los hoteles de Escala Media y Media-Alta representaron el 44,20% del tamaño del mercado de hospitalidad de España en 2025, impulsados por su amplio atractivo entre los turistas europeos de ingresos medios y los viajeros nacionales de fin de semana. Los establecimientos de esta categoría equilibran la amplitud de las comodidades y el posicionamiento tarifario, convirtiéndolos en una base estable tanto para cadenas como para independientes. Por el contrario, los alojamientos de Lujo registran una CAGR líder del 6,42% a medida que los huéspedes adinerados buscan privacidad, bienestar y experiencias culturales personalizadas, tendencias reforzadas por las sólidas llegadas de Estados Unidos y Oriente Medio. El reposicionamiento premium de 40 hoteles por parte de Meliá confirma la asignación estratégica de capital hacia segmentos de primer nivel que ofrecen márgenes superiores.

Las credenciales de sostenibilidad impulsan cada vez más las decisiones de reserva en el segmento de lujo, con resorts de cinco estrellas que adoptan energía renovable e iniciativas de cero plástico de un solo uso que justifican las primas de ADR. Las estancias prolongadas de nómadas digitales y viajeros en proceso de reubicación también impulsan la demanda de Apartamentos de Servicio, proporcionando una alternativa a los alquileres entre particulares limitados por el endurecimiento regulatorio. Los hoteles Económicos y de Presupuesto se benefician de la recuperación de la capacidad aérea y la promoción del turismo interior, aunque deben hacer frente a una mayor exposición al coste energético debido a sus escasos márgenes. La interacción entre segmentos sugiere, por tanto, que el tamaño del mercado de hospitalidad de España se inclinará modestamente hacia las ofertas de gama alta, incluso cuando la escala media conserva la mayor base de ingresos absoluta.

Por Canal de Reserva: Digital Directo Gana Terreno ante el Dominio de las OTAs

Las OTAs mantuvieron una participación del 37,92% del tamaño del mercado de hospitalidad de España en 2025, subrayando el papel consolidado de los intermediarios en línea en la planificación de viajes de ocio. Sin embargo, la inversión de los hoteles en motores propietarios, tarifas para miembros y CRM específico ha impulsado las reservas de Digital Directo a una CAGR del 9,35%, erosionando el lastre de las comisiones y mejorando la propiedad de los datos. Las reservas Corporativas/MICE se recuperaron de la mano de la normalización del calendario de conferencias, especialmente en Madrid y Barcelona, donde las mejoras de los centros de convenciones atraen eventos de alto rendimiento.

Los enfoques centrados en el móvil impulsan la participación directa del consumidor mediante ventas adicionales basadas en chat, alertas de tarifas impulsadas por IA y soluciones de pago sin fricciones que fomentan las reservas recurrentes. El poder de las OTAs continúa, pero la inflación de las tarifas de metabúsqueda y los cambios en los rankings de viajes de Google amplifican la determinación de los hoteles por diversificarse. Los mayoristas y agentes tradicionales pivotan hacia productos grupales a medida, cubriendo las brechas en complejidad de servicio y seguros que los canales puramente digitales no pueden satisfacer. En consecuencia, la evolución de la combinación de canales favorece un mayor RevPAR neto y la acumulación de márgenes dentro del mercado de hospitalidad de España.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El mercado de hospitalidad de España exhibe dinámicas regionales matizadas: la participación del 17,10% en ingresos de Andalucía refleja activos costeros y culturales sinérgicos, respaldados por mejoras de infraestructura que mantienen una alta ocupación incluso en las temporadas bajas tradicionales. La iniciativa de la región para diversificarse hacia el ecoturismo interior protege aún más los ingresos de la volatilidad centrada en la playa y la posiciona para una mejora gradual de la ADR. Cataluña sigue capitalizando el atractivo global de Barcelona; sin embargo, controles más estrictos sobre alojamiento y cruceros tienen como objetivo aliviar la masificación, redistribuyendo potencialmente la demanda hacia Girona y Tarragona. La cartera hotelera de Madrid de aproximadamente 2.300 habitaciones se inclina hacia los independientes boutique, mientras que la demanda en días laborables impulsada por conferencias acelera la recuperación de las tarifas promedio corporativas más allá de los niveles de referencia de 2019.

Las Islas Canarias lideran la velocidad de crecimiento con una CAGR del 4,72%, favorecidas por la implantación de rutas transatlánticas directas e inversiones en energía solar que reducen los costes operativos de los grandes complejos turísticos. El límite de visitantes del archipiélago en los parques naturales protegidos equilibra la conservación con la calidad experiencial, reforzando su competitividad a largo plazo. Valencia combina el sol y la playa mediterráneos con las credenciales gastronómicas de la UNESCO; su emergente segmento de turismo cinematográfico, impulsado por los incentivos de producción regionales, amplía la afluencia en temporada baja.

Los grupos del Resto de España como Galicia, el País Vasco y Castilla-La Mancha se benefician cada vez más de los flujos de financiación de la Estrategia de Turismo 2030 que promueven los circuitos de patrimonio interior y el agroturismo. La expansión del tren de alta velocidad acorta los tiempos de viaje desde Madrid hasta las provincias del norte, facilitando los itinerarios multirregionales y aumentando la duración media de la estancia. Los efectos asimétricos del cambio climático, reflejados en un diferencial de gasto del 10% vinculado a la varianza de temperatura, fortalecen estos destinos más frescos como alternativas estivales.

Panorama Competitivo

El mercado de hospitalidad de España está muy fragmentado, y los principales actores poseen una participación limitada del inventario total de habitaciones. Esta fragmentación presenta un considerable margen de crecimiento, creando oportunidades tanto para la expansión impulsada por la escala como para la diferenciación de marcas de nicho. Meliá Hotels International lidera la iniciativa de reposicionamiento en el segmento de gama alta, reportando un EBITDA de más de EUR 525 millones (USD 572,25 millones) en 2024 y asignando EUR 400 millones (USD 436 millones) para mejoras en 2025 destinadas a mejorar la ADR y la captación de fidelidad. NH Hotel Group está contrarrestando el aumento de los costes operativos invirtiendo en reformas de eficiencia energética, impulsando la competitividad de los activos sin sacrificar la experiencia del huésped. Barceló, por su parte, está persiguiendo la densificación regional, ejemplificada por su adquisición de dos propiedades en León para desbloquear sinergias con los mercados de proximidad.

Las marcas globales están profundizando su huella en España a través de adquisiciones estratégicas y modelos de crecimiento con activos ligeros. Hyatt amplió su oferta de todo incluido con la adquisición de tres resorts en Tenerife, apuntando a la demanda de viajes corporativos de Estados Unidos. Wyndham está cubriendo una brecha en el segmento económico mediante el despliegue de 40 hoteles Super 8 en ciudades españolas secundarias, atrayendo a propietarios independientes a través de la franquicia rentable. IHG continúa su expansión de marca blanda a través de la Vignette Collection en Mallorca, ofreciendo a los hoteles de lujo independientes acceso a la distribución global sin sacrificar la identidad de marca. Estos movimientos internacionales reflejan una creciente confianza en los fundamentos de la demanda a largo plazo de España, especialmente en los segmentos de ocio y escala media.

La tecnología y la sostenibilidad han emergido como campos de batalla competitivos fundamentales en todo el panorama de la hospitalidad española. Los operadores se diferencian a través de aplicaciones móviles propietarias, servicios para huéspedes habilitados por IA y programas de residuos cero dirigidos a viajeros con conciencia ecológica. Los desarrollos regulatorios — incluidos protocolos más estrictos de registro de huéspedes y límites sobre los alquileres a corto plazo — están elevando el listón en materia de cumplimiento y capacidad digital. Esto está acelerando inadvertidamente la consolidación, favoreciendo a las marcas equipadas con sistemas de back-end sólidos y gobernanza de datos. Sin embargo, los hoteles independientes siguen demostrando resiliencia, capitalizando en autenticidad, raíces locales y agilidad operativa para retener a los huéspedes nacionales leales. Con el capital inversor regresando y las marcas globales escalando mediante acuerdos de franquicia y gestión, la intensidad competitiva está destinada a aumentar considerablemente en los próximos años.

Líderes de la Industria de Hospitalidad de España

Meliá Hotels International

NH Hotel Group (Minor)

Barceló Hotels & Resorts

Eurostars Hotel Company

Iberostar Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Barceló Hotel Group adquirió dos hoteles en León, España — el Barceló León Conde Luna de 134 habitaciones y el Occidental León Alfonso V de 62 habitaciones — de By Vamuca, con planes de renovación orientados al reposicionamiento premium.

- Junio de 2025: Barceló Group prevé un beneficio neto de EUR 310 millones (USD 337,9 millones) para 2025 y anunció un programa de capex de EUR 500 millones (USD 545 millones) centrado en mejoras y aperturas en su red de 299 propiedades.

- Abril de 2025: Wyndham firmó un acuerdo exclusivo con Soliteight para desarrollar 40 hoteles económicos Super 8 en España y Portugal durante la próxima década.

- Julio de 2024: Room Mate Hotels adquirió la cartera de 10 activos boutique de Staying Valencia, con el objetivo de alcanzar un EBITDA de EUR 40 millones (USD 43,6 millones) para 2025 tras la integración.

Alcance del Informe del Mercado de Hospitalidad de España

La hospitalidad es un término amplio que abarca todos los aspectos del sector servicios, a saber, alojamiento, alimentos y bebidas, planificación de eventos, parques temáticos, agencias de viajes, turismo, hoteles, restaurantes y bares. La industria de hospitalidad en España está segmentada por tipo y por segmento. Por tipo, el mercado se segmenta en hoteles de cadena y hoteles independientes. Por segmento, el mercado se bifurca en apartamentos de servicio, hoteles económicos y de presupuesto, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado y las previsiones para la industria de hospitalidad en España en términos de valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Económico y Presupuesto |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Andalucía |

| Cataluña |

| Madrid |

| Valencia |

| Islas Canarias |

| Resto de España |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Económico y Presupuesto | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Geografía | Andalucía |

| Cataluña | |

| Madrid | |

| Valencia | |

| Islas Canarias | |

| Resto de España |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de España en 2026?

El sector generó USD 125,34 mil millones en 2026 y se prevé que alcance USD 152,84 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada para la hospitalidad española entre 2026 y 2031?

Se proyecta que el mercado de hospitalidad de España crezca a una CAGR del 4,05% durante el período de cinco años.

¿Qué clase de alojamiento se está expandiendo más rápidamente en España?

Los hoteles de lujo lideran el crecimiento con una CAGR del 6,42%, impulsados por huéspedes internacionales de alto gasto e inversiones en mejoras.

¿Qué canal de reserva está ganando participación más rápidamente?

Las reservas de Digital Directo se están expandiendo a una CAGR del 9,35% a medida que los hoteles enfatizan los programas de fidelización y reducen los costes de comisión.

¿Qué región española muestra el mayor potencial de crecimiento en hospitalidad?

Las Islas Canarias encabezan las previsiones con una CAGR del 4,72% gracias a la demanda durante todas las estaciones y las políticas de turismo sostenible.

Última actualización de la página el: