Tamaño y Participación del Mercado de Hospitalidad de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

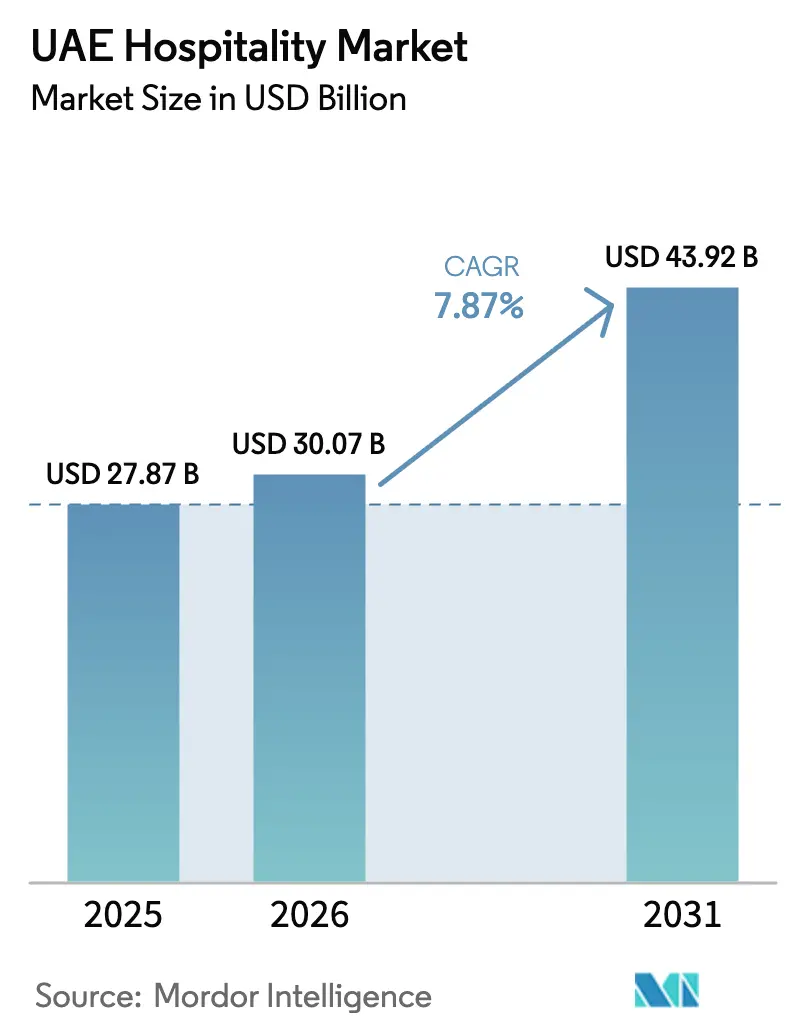

| Tamaño del mercado en el año base (2025) | 27.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de los Emiratos Árabes Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hospitalidad de los Emiratos Árabes Unidos se expanda desde 27,87 mil millones de USD en 2025 y 30,07 mil millones de USD en 2026 hasta 43,92 mil millones de USD en 2031, registrando una CAGR del 7,87% entre 2026 y 2031.

El crecimiento está impulsado por iniciativas de política, diversificación de la demanda y ciclos de desarrollo acelerados, que mejoran la eficiencia operativa en todas las clases de activos. La Estrategia de Turismo 2031 tiene como objetivo atraer a 40 millones de huéspedes de hotel y aumentar la contribución del turismo al PIB no petrolero, lo que subraya la importancia estratégica del mercado para el crecimiento sostenible. La infraestructura heredada de Expo City Dubái respalda la demanda durante todo el año a través de desarrollos de MICE y uso mixto, impulsando la tarifa diaria promedio (ADR) premium en ubicaciones clave. Los canales de distribución están evolucionando: las OTAs siguen siendo significativas mientras que las plataformas digitales directas crecen, apoyadas por programas de fidelización y la digitalización impulsada por el gobierno, lo que mejora los márgenes de los operadores. Los nuevos proyectos de entretenimiento y complejos turísticos integrados en Ras Al Khaimah están generando estancias más largas y un mayor gasto de los visitantes, fortaleciendo las perspectivas de crecimiento a mediano plazo del mercado de hospitalidad de los Emiratos Árabes Unidos.

Conclusiones Clave del Informe

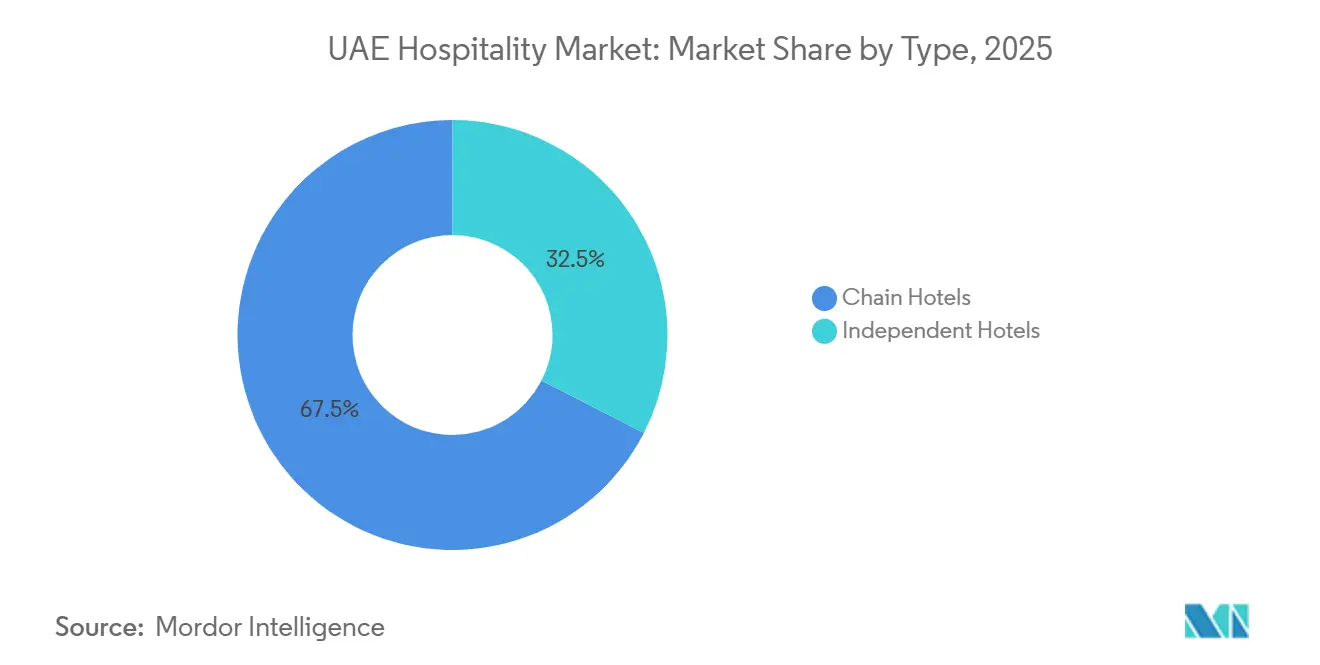

- Por tipo, los hoteles de cadena representaron el 67,47% de la participación del mercado de hospitalidad de los Emiratos Árabes Unidos en 2025. Los hoteles independientes registraron la CAGR proyectada más alta del 10,35% hasta 2031.

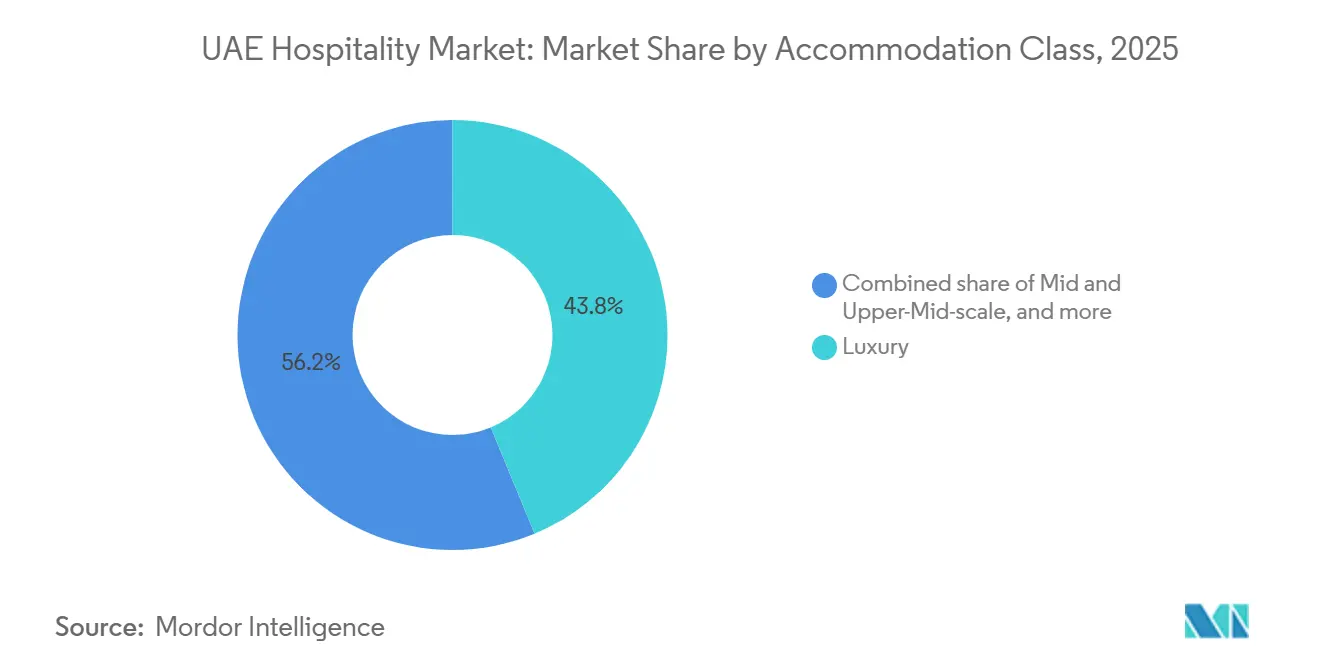

- Por clase de alojamiento, las propiedades de lujo representaron el 43,76% de la participación del tamaño del mercado de hospitalidad de los Emiratos Árabes Unidos en 2025. Se prevé que los apartamentos de servicio se expandan a una CAGR del 11,76% hasta 2031.

- Por canal de reserva, las OTA representaron el 51,76% de la participación del sector de hospitalidad de los Emiratos Árabes Unidos en 2025. Los canales digitales directos registraron el crecimiento proyectado más rápido con una CAGR del 14,48% hasta 2031.

- Por geografía, Dubái capturó el 63,49% de las habitaciones en 2025. Se proyecta que Ras Al Khaimah sea el emirato de más rápido crecimiento con una CAGR del 10,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Visión Turística 2031 y legado de la Expo 2020 | +1.8% | Global, concentrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Reformas de visados y residencia que amplían la duración de la estancia | +1.5% | Global, con ganancias tempranas en el CCG, India, China | Corto plazo (≤ 2 años) |

| Expansión de aerolíneas de bajo costo que impulsa la capacidad aérea | +1.2% | APAC como núcleo, con efecto secundario en MEA | Mediano plazo (2-4 años) |

| Comportamiento de reserva digital entre los millennials del CCG | +0.9% | Nacional, con ganancias tempranas en Dubái, Sharjah, RAK | Corto plazo (≤ 2 años) |

| Licencia de juego para complejo turístico integrado (Wynn Al Marjan) | +1.3% | Nacional, con ganancias tempranas en Ras Al Khaimah | Largo plazo (≥ 4 años) |

| Puntuaciones de experiencia del huésped con IA exigidas por el DET | +0.6% | Nacional, piloto en Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Visión Turística 2031 y el Legado de la Expo 2020 Impulsan la Infraestructura del Destino

La Estrategia de Turismo 2031 de los Emiratos Árabes Unidos tiene como objetivo alcanzar los 40 millones de huéspedes de hotel anuales para 2031, con foco en la inversión y la coordinación para mejorar la calidad del servicio, diversificar la economía y profesionalizar el mercado de hospitalidad. Los programas a nivel federal y de emirato simplifican los procesos para los inversores y alinean el marketing del destino, mejorando la resiliencia de la ocupación y permitiendo la planificación de capital a largo plazo. Expo City Dubái reconvierte su infraestructura heredada en un distrito permanente de MICE y uso mixto, impulsando la ocupación y el gasto entre semana, al tiempo que refuerza el atractivo de Dubái para el turismo premium y corporativo. Las iniciativas a escala de ciudad, incluidos los programas de transformación económica y la ampliación de la infraestructura de transporte, mejoran la conectividad y las experiencias para los segmentos de mayor rendimiento. Este marco estratégico garantiza la previsibilidad para los promotores y operadores, facilitando el acceso a la financiación y fomentando las inversiones a largo plazo en ofertas innovadoras. Estas medidas tienen como objetivo mantener la competitividad del mercado de hospitalidad de los Emiratos Árabes Unidos y apoyar el crecimiento sostenible.

Reformas de Visados y Residencia que Amplían la Duración de la Estancia y la Ocupación en Temporada Baja

Las continuas mejoras en la política de visados añaden opciones de visita flexibles que se adaptan a nuevos perfiles de viajeros y ayudan a prolongar las estancias durante los períodos más tranquilos, respaldando una demanda equilibrada a lo largo de las temporadas en el mercado de hospitalidad de los Emiratos Árabes Unidos[2]Autoridad Federal de Identidad, Ciudadanía, Aduanas y Seguridad Portuaria, "Nuevas Categorías de Visado de Visita y Actualizaciones," ICP, icp.gov.ae. El visado turístico de entradas múltiples y la tramitación simplificada han reducido las fricciones para los visitantes habituales y los viajes en familia, lo que se alinea con los esfuerzos de los operadores por atraer a huéspedes conscientes del precio y de larga estancia en los segmentos medio y medio-alto. El acceso simplificado para los viajeros de cruceros y de MICE complementa los calendarios de eventos y ayuda a distribuir uniformemente las llegadas, apoyando la ocupación entre semana y la diversificación de los ingresos de alimentos y bebidas en el mercado de hospitalidad de los Emiratos Árabes Unidos. Las vías de residencia también han mejorado la continuidad para los expatriados y los profesionales de larga estancia, lo que beneficia a los formatos de apartamentos de servicio y crea una base más amplia de huéspedes habituales para los programas de fidelización. Esta combinación de mejoras en políticas y procesos ayuda a suavizar la volatilidad de la demanda y refuerza la expansión del mercado medio que está transformando el mercado de hospitalidad de los Emiratos Árabes Unidos.

El Comportamiento de Reserva Digital entre los Millennials del CCG Acelera los Canales Directos

La distribución continúa evolucionando a medida que las OTAs siguen siendo el canal más grande, mientras que las reservas digitales directas crecen más rápido sobre la base de la fidelización, las aplicaciones propias y los flujos de identidad digital vinculados al cumplimiento normativo en el mercado de hospitalidad de los Emiratos Árabes Unidos. Los sistemas de licencias de viviendas vacacionales y hospitalidad de Dubái exigen la presentación digital de datos de huéspedes y la elaboración de informes en tiempo real, lo que respalda operaciones transparentes y eleva los estándares de participación digital que se extienden a los canales directos de los hoteles. Las herramientas analíticas introducidas por las autoridades proporcionan a los gestores de activos y operadores señales de mercado oportunas, que ayudan a ajustar los precios, gestionar la compresión y coordinar el despliegue de inventario en el mercado de hospitalidad de los Emiratos Árabes Unidos[3]Departamento de Economía y Turismo de Dubái, "Iniciativas Clave que Impulsan la Economía y el Turismo de Dubái," Departamento de Economía y Turismo de Dubái, dubaidet.gov.ae. Los canales directos se benefician a medida que los programas de fidelización personalizan las ofertas y comunican las características de sostenibilidad que los compradores corporativos y los huéspedes de ocio tienen cada vez más en cuenta en su toma de decisiones. Las plataformas de viajes corporativos también reportan un creciente interés en extensiones de viaje que combinan negocios y ocio, lo que se alinea con la demanda de estancias prolongadas y apartamentos de servicio en el mercado de hospitalidad de los Emiratos Árabes Unidos.

Licencia de Juego para Complejo Turístico Integrado (Wynn Al Marjan) que Introduce la Diversificación de Ingresos

La emisión de la primera licencia de operador de instalación de juego comercial del país al promotor de Wynn Al Marjan Island marca un nuevo formato regulado que amplía la demanda impulsada por el entretenimiento y diversifica los grupos de ingresos para Ras Al Khaimah y el mercado de hospitalidad de los Emiratos Árabes Unidos en general[4]Wynn Resorts, "Licencia para Wynn Al Marjan Island," Wynn Resorts, newsroom.wynnresorts.com. El gran número de habitaciones del complejo y la cartera de servicios anclarán nuevos flujos de visitantes, lo que puede aumentar la duración de la estancia y respaldar la captación de ADR premium en las propiedades de lujo y estilo de vida adyacentes en todo el emirato. Las inversiones de lujo complementarias, incluidos nuevos complejos turísticos y residencias de marca, ayudan a crear una oferta de destino cohesiva que eleva el atractivo de RAK para los viajeros globales y los segmentos regionales de alto valor. El efecto combinado es una audiencia potencial ampliada que añade demanda incremental al mercado de hospitalidad de los Emiratos Árabes Unidos más allá de los itinerarios tradicionales de playa y compras. A medida que los marcos regulatorios maduran y se abre nuevo inventario, los operadores de toda la región podrán crear paquetes específicos que aprovechen las atracciones y eventos adyacentes al juego en el mercado de hospitalidad de los Emiratos Árabes Unidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos de construcción y cartera de oferta de habitaciones | -1.1% | Nacional, aguda en Dubái Business Bay y Palm Jumeirah | Corto plazo (≤ 2 años) |

| Riesgo de desaceleración macroeconómica global para los mercados emisores clave | -0.7% | Global, concentrado en la exposición a Europa Occidental | Mediano plazo (2-4 años) |

| Auge de los alquileres de corta estancia en los emiratos del norte | -0.5% | Nacional, concentrado en Sharjah y Ajman | Mediano plazo (2-4 años) |

| Carga de costos de cumplimiento de sostenibilidad de la COP28 | -0.4% | Nacional, cumplimiento temprano en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de Costos de Construcción y la Cartera de Oferta de Habitaciones Crean Riesgo de Sobreoferta Localizada

La inflación de insumos y los controles de costos más estrictos están elevando los desembolsos de capital para nuevas construcciones y grandes reformas, lo que puede retrasar las aperturas o comprimir los rendimientos de algunos proyectos en el mercado de hospitalidad de los Emiratos Árabes Unidos. En paralelo, los requisitos de rendimiento de edificios ecológicos añaden costos iniciales que se recuperan con el tiempo a través de menores gastos de servicios públicos, lo que requiere una cuidadosa planificación y financiación para mantener una economía de proyecto saludable en los corredores con alta oferta. Las carteras de desarrollo en Dubái siguen siendo significativas y pueden crear presión temporal sobre la ADR en los submercados donde se concentran las nuevas habitaciones, lo que otorga una prima al posicionamiento diferenciado y a las estrategias de canal específicas para sostener el rendimiento en el mercado de hospitalidad de los Emiratos Árabes Unidos. Las autoridades mantienen procesos de clasificación y permisos que fomentan una planificación responsable, lo que ayuda a reducir los riesgos de concentración cuando el crecimiento de la demanda es desigual entre ubicaciones. En este contexto, los operadores se apoyan en la dotación de personal flexible, la optimización energética y el análisis de precios para estabilizar los márgenes en el mercado de hospitalidad de los Emiratos Árabes Unidos.

La Carga de Costos de Cumplimiento de Sostenibilidad de la COP28 Eleva los Requisitos de Inversión de Capital

El cumplimiento de la sostenibilidad y los estándares de rendimiento elevan las necesidades iniciales de inversión de capital y gestión de programas, lo que puede presionar los presupuestos de los proyectos si no se planifican junto con los ahorros en servicios públicos y los incentivos de financiación en el mercado de hospitalidad de los Emiratos Árabes Unidos. Las Regulaciones de Edificios Verdes de Dubái establecen umbrales de envolvente, climatización y eficiencia hídrica que requieren una cuidadosa integración en el diseño, lo que mejora los perfiles operativos a largo plazo pero puede extender los plazos de diseño y puesta en marcha. Los programas públicos animan a los hoteles a adoptar certificaciones de sostenibilidad que los compradores corporativos valoran, lo que puede mejorar los resultados de las solicitudes de propuesta y el poder de fijación de precios en los segmentos que priorizan las credenciales ESG en el mercado de hospitalidad de los Emiratos Árabes Unidos. Los operadores que coordinan las reformas con la contratación de rendimiento energético y las operaciones basadas en datos logran recuperaciones más rápidas, lo que ayuda a compensar los costos de cumplimiento y estabiliza los márgenes. Estos requisitos configuran las decisiones de inversión y favorecen a los propietarios que integran la sostenibilidad en el posicionamiento de marca y las rutinas de gestión de activos en el mercado de hospitalidad de los Emiratos Árabes Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Cadenas se Encuentra con la Insurgencia Boutique

Los hoteles de cadena dominaron el 67,47% del mercado en 2025, respaldados por sistemas de distribución global, programas de fidelización y operaciones estandarizadas que escalan eficientemente en ubicaciones urbanas y de resort. Los principales operadores están ampliando el inventario y diversificando las carteras de marcas con nuevas propiedades de estilo de vida y de categoría superior para satisfacer la demanda segmentada en los principales micromercados. Los lanzamientos de marcas y las conversiones en áreas de alto tráfico mejoran la cobertura de la red, fortaleciendo el compromiso corporativo y las oportunidades de negocio impulsadas por eventos. Los proyectos en cartera se centran en desarrollos emblemáticos que sirven como centros para el ocio y los MICE (Reuniones, Incentivos, Conferencias y Exposiciones), garantizando que los hoteles de cadena sigan siendo centrales en las narrativas de la ciudad. Los propietarios-operadores utilizan los estándares de marca y la contratación centralizada para mantener los márgenes mientras adaptan las experiencias a las preferencias locales.

Se espera que los conceptos de hospitalidad independientes y emergentes crezcan a una CAGR del 10,35% hasta 2031, impulsados por un posicionamiento centrado en la experiencia, la utilización flexible del espacio y las asociaciones locales que mejoran las experiencias de los huéspedes en barrios y áreas de resort. Las propiedades boutique y de estilo de vida enfatizan identidades únicas a través del diseño, la oferta de alimentos y bebidas, las iniciativas de bienestar y las colaboraciones artísticas, atrayendo a viajeros más jóvenes y habituales. Los promotores regionales y los propietarios-operadores contribuyen lanzando propiedades de lujo curadas y de estilo de vida premium, fortaleciendo las narrativas del destino y la creación de valor. Los marcos de licencias y clasificación establecen estándares transparentes al tiempo que fomentan la innovación en la prestación de servicios, promoviendo el crecimiento sostenible tanto para los operadores de marca como para los independientes. Esta estructura de doble ritmo sostiene la dinámica competitiva, beneficiando a los huéspedes y mejorando la disciplina operativa en toda la industria de hospitalidad de los Emiratos Árabes Unidos.

Por Clase de Alojamiento: Liderazgo del Lujo en Medio del Auge de los Apartamentos de Servicio

Las propiedades de lujo representaron el 43,76% del tamaño del mercado de hospitalidad de los Emiratos Árabes Unidos en 2025, respaldadas por inversiones en hoteles insignia y residencias de marca. Estos proyectos mejoran las opciones de alta gama y el reconocimiento global. Los desarrollos en zonas costeras y urbanas impulsan el atractivo del destino, permitiendo a los operadores centrarse en la cultura, la gastronomía y el bienestar. Las incorporaciones premium en Abu Dabi y Ras Al Khaimah diversifican el mercado de lujo más allá de las principales zonas de Dubái. El énfasis en el diseño, la sostenibilidad y las experiencias únicas fortalece el poder de fijación de precios y fomenta las visitas repetidas, garantizando el valor a largo plazo del inventario de primer nivel. La cartera de lujo también respalda los calendarios impulsados por eventos y las experiencias de viaje curadas, manteniendo al segmento en el centro del mercado de hospitalidad de los Emiratos Árabes Unidos.

Se espera que los apartamentos de servicio crezcan a una CAGR del 11,76% hasta 2031, impulsados por la demanda de viajeros de ocio, familias y profesionales de larga estancia que buscan alojamientos amplios con cocinas y servicios flexibles. Los operadores utilizan este formato para atraer a huéspedes conscientes del costo y de larga estancia, y para apoyar las reubicaciones corporativas, reduciendo la estacionalidad y mejorando las tasas de ocupación. Las plataformas digitales mejoran el atractivo de la categoría al ofrecer valor combinado, como acceso a espacios de trabajo compartido y paquetes de estancia prolongada alineados con las políticas de viaje corporativo. Las marcas de nivel medio y medio-alto están ampliando los espacios sociales y las instalaciones de fitness para atraer a viajeros más jóvenes que planean estancias de ocio prolongadas. Este equilibrio entre propiedades de lujo y apartamentos de servicio proporciona una cartera de alojamiento integral que satisface las diversas necesidades de los viajeros en el mercado de hospitalidad de los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: El Dominio de las OTAs Desafiado por la Velocidad del Canal Digital Directo

Las OTAs desempeñan un papel significativo en el mercado de hospitalidad de los Emiratos Árabes Unidos, representando el 51,76% de las reservas en 2025. Son clave para el descubrimiento y la comparación de precios, mientras que los canales directos respaldados por fidelización están ganando terreno a medida que los operadores mejoran la integridad de las tarifas y la comodidad de las aplicaciones. Se proyecta que los canales directos crezcan a una CAGR del 14,48% hasta 2031, impulsados por ventajas de fidelización y comunicaciones centradas en la sostenibilidad que atraen a compradores corporativos y de ocio. Los marcos de licencias digitales e identidad de huéspedes de Dubái agilizan los flujos de trabajo en línea, aumentando la confianza en las transacciones directas y agilizando el registro de entrada y la elaboración de informes. Las plataformas de metabúsqueda y las campañas de marca complementan la distribución de las OTAs al ampliar el alcance y fomentar las conversiones a los canales propios mediante garantías de mejor tarifa. Se espera que una combinación equilibrada de canales estabilice los costos de adquisición y mejore la economía de la fidelización con el tiempo.

Los acuerdos mayoristas, corporativos y de MICE son vitales para mantener la ocupación entre semana y la demanda de grupos. Los destinos impulsados por eventos utilizan acuerdos marco y características de complejos turísticos integrados para asegurar bloques de reserva más grandes. Los hoteles con credenciales de sostenibilidad transparentes y condiciones flexibles registran tasas de conversión más altas a medida que los gestores de viajes priorizan el valor y la sostenibilidad. Las ofertas directas vinculadas a la fidelización y la visibilidad en las OTAs siguen siendo esenciales, con operadores que programan las promociones por temporada y submercado para optimizar la combinación de canales. El mejor acceso a los datos mejora el papel del análisis, permitiendo a los operadores mantener la disciplina de precios y responder a los cambios en las condiciones de los mercados emisores. Estas estrategias respaldan una economía de canales más saludable en toda la industria de hospitalidad de los Emiratos Árabes Unidos.

Análisis Geográfico

Dubái representó el 63,49% de las habitaciones nacionales en 2025, respaldado por inversiones en activos de destino y ofertas diversas en todos los rangos de precios en el mercado de hospitalidad de los Emiratos Árabes Unidos. Los servicios digitales mejorados y el análisis de turismo optimizan los precios y la combinación de mercados, permitiendo respuestas más rápidas a las señales del mercado. La programación anual de MICE y comunitaria de Expo City Dubái impulsa la demanda entre semana y la captación de tarifas premium para los hoteles cercanos. Los marcos de licencias claros garantizan la confianza en las nuevas aperturas y el reposicionamiento de activos, manteniendo un atractivo fresco y diversificado para los viajeros globales. El enfoque basado en datos de Dubái enfatiza las mejoras de calidad y sostenibilidad.

Abu Dabi diversifica su cartera de hospitalidad con instituciones culturales, distritos de entretenimiento y transformaciones de complejos turísticos integrados, atendiendo tanto la demanda de ocio como la corporativa. La celebración de eventos globales y la ampliación del inventario premium complementan la escala y los servicios de Dubái. El servicio de pasajeros de Etihad Rail mejora los viajes dentro de los Emiratos Árabes Unidos, conectando centros culturales y de ocio y mejorando el acceso a los hoteles durante los períodos de mayor demanda. Estos desarrollos estabilizan la ocupación y atraen a visitantes a itinerarios de múltiples emiratos.

Ras Al Khaimah lidera el crecimiento con una CAGR proyectada del 10,85% hasta 2031, impulsada por el desarrollo de Wynn Al Marjan Island y las ofertas de lujo que mejoran las opciones de entretenimiento y bienestar. Los proyectos en cartera de marcas globales impulsan la confianza de los inversores y la visibilidad entre los viajeros. Ajman amplía su oferta costera premium con un complejo turístico Four Seasons, complementando los flujos de ocio de Dubái. Sharjah y Fujairah se centran en identidades culturales y de naturaleza, fomentando las visitas repetidas y las estancias más largas. Estos perfiles diversificados reducen la competencia y permiten enfoques específicos hacia los mercados de origen.

Panorama Competitivo

La competencia en el mercado de hospitalidad de los Emiratos Árabes Unidos involucra a cadenas globales, grupos regionales y conceptos orientados a la experiencia que se centran en el diseño, la programación y la ubicación para atender a diversos segmentos de viajeros. Los operadores globales invierten en propiedades insignia y conversiones para renovar las carteras y mejorar las oportunidades de venta cruzada. Los promotores regionales aprovechan los ecosistemas de uso mixto que integran comercio minorista y atracciones para impulsar el compromiso de los huéspedes. Los formatos centrados en el entretenimiento en Ras Al Khaimah (RAK) introducen fuentes de ingresos únicas, amplían la oferta turística y fomentan las colaboraciones de marca. Las autoridades enfatizan la calidad, la sostenibilidad y el rendimiento basado en datos para garantizar un entorno competitivo centrado en la experiencia del huésped y el valor a largo plazo.

Las iniciativas estratégicas reflejan la expansión de marcas, los desarrollos de complejos turísticos integrados y las aperturas emblemáticas, lo que pone de manifiesto la confianza en el crecimiento del mercado. La asociación de IHG con Aldar integra seis hoteles en Yas Island, mejorando la oferta de complejos turísticos y las capacidades de MICE de Abu Dabi. La conversión de Marriott a The Luxury Collection en RAK fortalece su presencia de alta gama en un emirato en crecimiento. Las nuevas introducciones de marcas de Hilton en Dubái diversifican la oferta de estilo de vida y amplían la cobertura en los distritos de negocios.

Los desarrollos a gran escala como Ciel Dubai Marina demuestran la demanda de propiedades icónicas que establecen referencias en ingeniería y experiencia del huésped. Las nuevas propiedades de Four Seasons en Ajman y RAK amplían la huella de lujo más allá de Dubái. El complejo turístico de Minor Hotels en Sharjah mejora la oferta cultural y centrada en el bienestar, complementando la diversa combinación de productos de la región. Las estrategias de activos integrados de Emaar alinean la hospitalidad con el comercio minorista y las atracciones, reforzando las ventajas del ecosistema en ubicaciones clave de los Emiratos Árabes Unidos.

Líderes de la Industria de Hospitalidad de los Emiratos Árabes Unidos

Marriott International

Accor

Hilton Worldwide

IHG Hotels & Resorts

Rotana Hotels

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El hotel más alto del mundo, Ciel Dubai Marina (377 metros), abrió en noviembre de 2025 como parte de la colección Vignette de IHG. Desarrollado por The First Group, ofrece 1.004 habitaciones, un diseño arquitectónico único y una alta piscina infinita, completando sus etapas finales según lo previsto.

- Abril de 2025: Four Seasons planea gestionar un complejo turístico frente al mar en Al Zorah, rebautizándolo como Four Seasons Resort Ajman at Al Zorah. Programado para abrir en 2026, el complejo turístico experimentará mejoras en su spa, instalaciones de fitness y opciones gastronómicas antes del relanzamiento.

- Marzo de 2025: Marriott International y Abu Dhabi National Hotels se han asociado para llevar la marca The Luxury Collection a Ras Al Khaimah. El proyecto implica la conversión de una propiedad en Al Marjan Island, con finalización prevista para finales de 2026.

Alcance del Informe del Mercado de Hospitalidad de los Emiratos Árabes Unidos

El mercado de hospitalidad de los Emiratos Árabes Unidos se refiere a la industria organizada de alojamiento y servicios turísticos en los siete emiratos, que abarca hoteles, complejos turísticos, apartamentos de servicio e instalaciones relacionadas que atienden tanto a viajeros internacionales como domésticos. El mercado está impulsado por la escala y la oferta diversificada de Dubái, el posicionamiento cultural y corporativo de Abu Dabi, y la rápida cartera de lujo de Ras Al Khaimah, respaldados por iniciativas gubernamentales como la Visión Turística 2031, las reformas de visados y las mejoras de infraestructura. El comportamiento de reserva digital prioritario, la expansión de las aerolíneas de bajo costo y los mandatos de sostenibilidad configuran aún más la demanda y las estrategias de inversión.

El mercado está segmentado por tipo, clase de alojamiento, canal de reserva y región geográfica. Por tipo, incluye hoteles de cadena y hoteles independientes, lo que refleja las diferencias en la distribución de marcas, la expansión impulsada por la fidelización y las estrategias de activos ligeros. Por clase de alojamiento, el mercado se divide en lujo, escala media y media-alta, presupuesto y economía, y apartamentos de servicio, cada uno atendiendo a segmentos de viajeros y niveles de precios distintos. Por canal de reserva, el mercado abarca plataformas digitales directas, agencias de viajes en línea (OTAs), reservas corporativas y de MICE, y agentes mayoristas o tradicionales, destacando el panorama de distribución en evolución y el costo de adquisición. Por región geográfica, el mercado está segmentado en Dubái, Abu Dabi, Sharjah, Ras Al Khaimah, Ajman, Fujairah y Umm Al Quwain. El informe ofrece el tamaño del mercado y las previsiones para el mercado de muebles tapizados en valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo y MICE |

| Agentes Mayoristas y Tradicionales |

| Dubái |

| Abu Dabi |

| Sharjah |

| Ras Al Khaimah |

| Ajman |

| Fujairah |

| Umm Al Quwain |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo y MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Dubái |

| Abu Dabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Ajman | |

| Fujairah | |

| Umm Al Quwain |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hospitalidad de los Emiratos Árabes Unidos y a qué velocidad está creciendo?

El tamaño del mercado de hospitalidad de los Emiratos Árabes Unidos es de 30,07 mil millones de USD en 2026 y se proyecta que alcance los 43,92 mil millones de USD en 2031 a una CAGR del 7,87%, respaldado por la ejecución de la estrategia nacional de turismo y las inversiones en el destino.

¿Qué segmentos lideran el crecimiento dentro del mercado de hospitalidad de los Emiratos Árabes Unidos hasta 2031?

Los apartamentos de servicio son la clase de alojamiento de más rápido crecimiento, con una CAGR proyectada del 11,76%, mientras que los canales digitales directos lideran el crecimiento de la distribución con una CAGR proyectada del 14,48% hasta 2031.

¿Qué emirato aporta la mayor cantidad de habitaciones al mercado de hospitalidad de los Emiratos Árabes Unidos?

Dubái representa el 63,49% de las habitaciones nacionales en 2025, lo que refleja su condición de centro global, su diversificada oferta de productos y el sostenido impulso de su cartera de proyectos.

¿Cómo están influyendo los cambios de política en las perspectivas del mercado de hospitalidad de los Emiratos Árabes Unidos?

La Estrategia de Turismo 2031 tiene como objetivo 40 millones de huéspedes de hotel para 2031, y las reformas de visados mejoran la flexibilidad de viaje, lo que en conjunto amplía la base potencial y estabiliza la demanda a lo largo de las temporadas.

¿Qué nuevos desarrollos podrían transformar la demanda en el mercado de hospitalidad de los Emiratos Árabes Unidos?

El complejo turístico integrado en desarrollo en Wynn Al Marjan Island en Ras Al Khaimah y múltiples aperturas de lujo en Ajman y RAK están destinados a diversificar la oferta de entretenimiento y premium.

¿Cómo están afectando los requisitos de sostenibilidad a la inversión hotelera en los Emiratos Árabes Unidos?

Las regulaciones de edificios verdes y los programas de certificación aumentan la inversión de capital inicial, pero mejoran los costos del ciclo de vida y el atractivo para los compradores corporativos, respaldando el rendimiento de los activos a largo plazo.

Última actualización de la página el: