Tamaño y Participación del Mercado de Logística de Cadena de Frío para la Salud en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

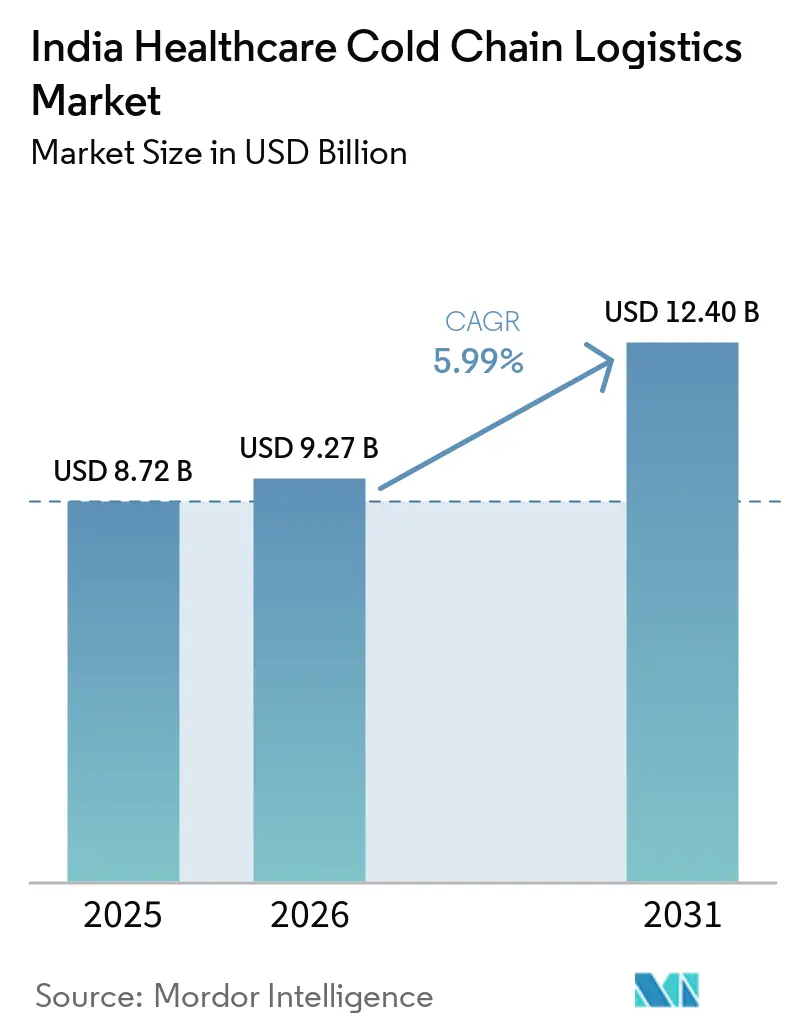

| Tamaño del mercado en el año base (2025) | 8.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Cadena de Frío para la Salud en India por Mordor Intelligence

Se espera que el tamaño del mercado de logística de cadena de frío para la salud en India crezca de USD 8.720 millones en 2025 a USD 9.270 millones en 2026 y se prevé que alcance USD 12.400 millones en 2031 a una CAGR del 5,99% durante 2026-2031.

El mercado está transitando del movimiento masivo de medicamentos en condiciones ambientales hacia un manejo más controlado de vacunas, biológicos, inyectables especializados y otras terapias sensibles a la temperatura, lo que está incrementando el valor del almacenamiento validado, el transporte monitoreado y las transferencias documentadas. El mercado de logística de cadena de frío para la salud en India también está ingresando a una fase más orientada al cumplimiento normativo, donde los clientes esperan cada vez más trazabilidad, visibilidad de temperatura y gestión de desviaciones como parte de la prestación rutinaria del servicio, en lugar de complementos opcionales. Los proveedores de logística globales están expandiendo la infraestructura certificada en Hyderabad, Bengaluru, Mumbai y otros corredores vinculados a la exportación, lo que está elevando los estándares de servicio e intensificando la competencia por las cuentas de atención médica de alto valor. Al mismo tiempo, el mercado de logística de cadena de frío para la salud en India aún enfrenta brechas estructurales en disponibilidad de vehículos refrigerados, alcance rural y resiliencia de respaldo, lo que mantiene la calidad desigual fuera de los principales clústeres farmacéuticos. Estas presiones están impulsando la inversión en corredores multimodales, automatización y servicios de valor agregado vinculados al cumplimiento normativo, que en conjunto definen la próxima fase de crecimiento del mercado de logística de cadena de frío para la salud en India.

Conclusiones Clave del Informe

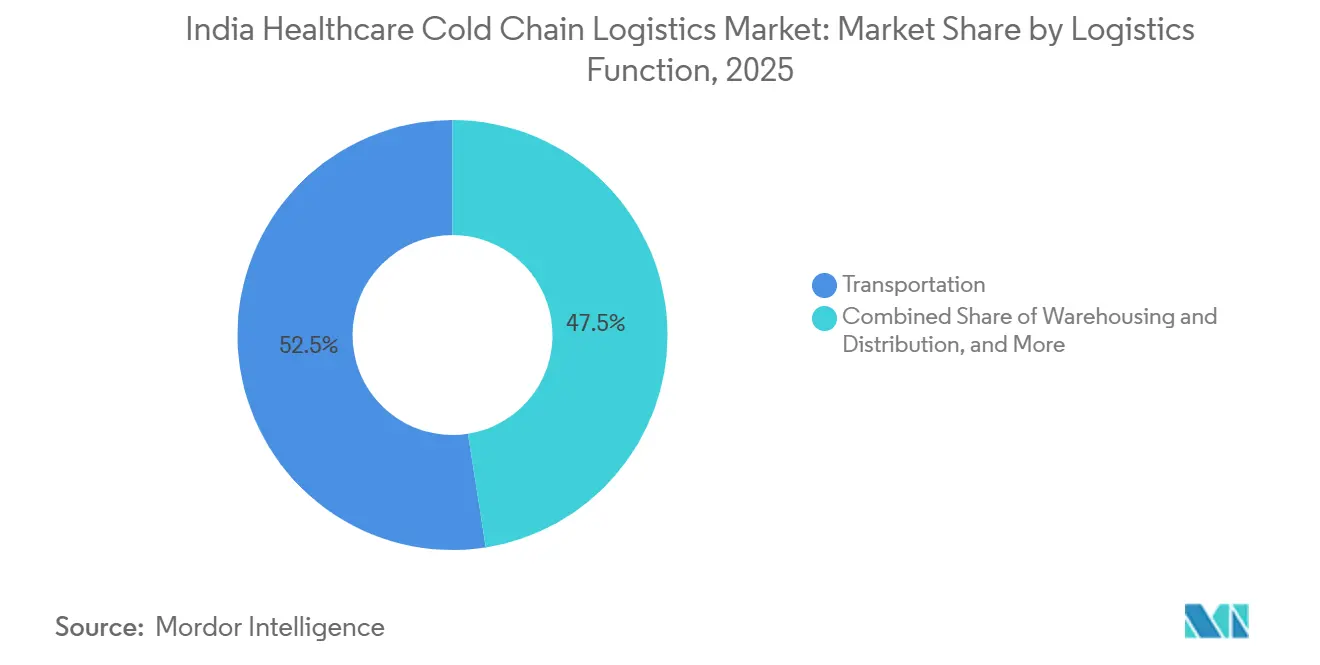

- Por función logística, el transporte representó el 52,47% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, mientras que se proyecta que los servicios de valor agregado se expandan a una CAGR del 6,74% hasta 2031.

- Por tipo de temperatura, el almacenamiento refrigerado representó el 46,11% del tamaño del mercado de logística de cadena de frío para la salud en India en 2025, mientras que se prevé que el congelado crezca a una CAGR del 9,91% hasta 2031.

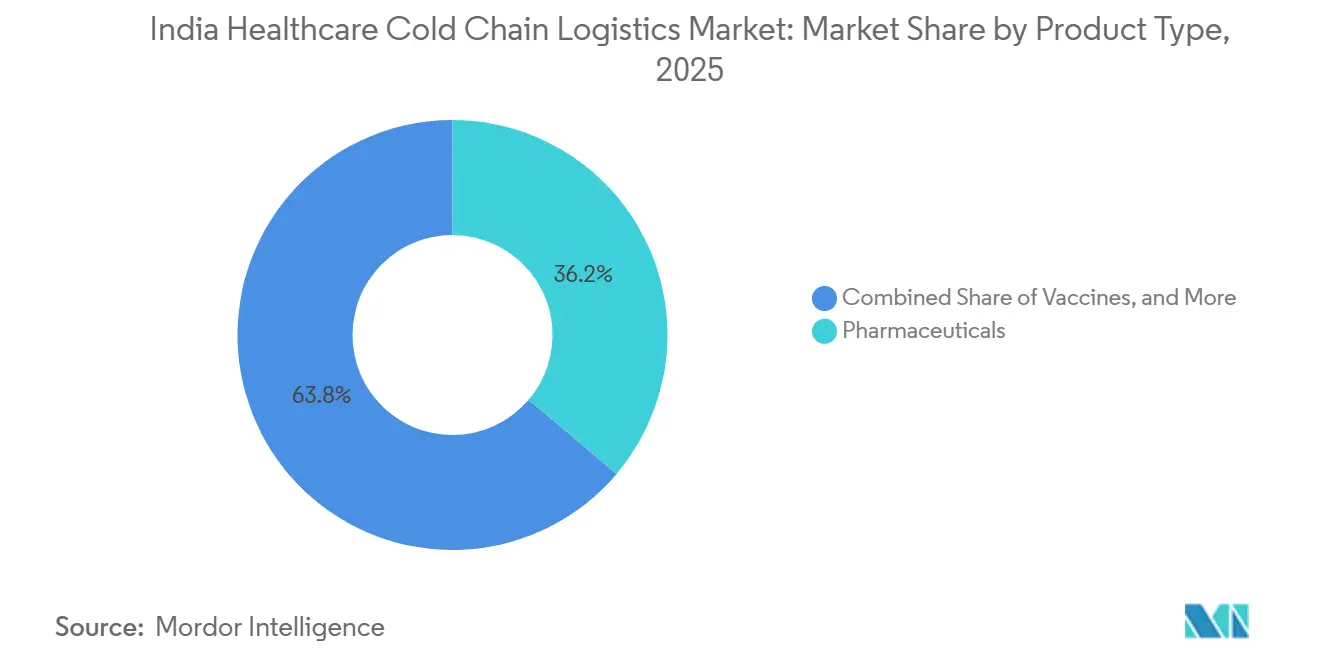

- Por tipo de producto, los productos farmacéuticos capturaron el 36,2% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, mientras que se espera que los biofarmacéuticos registren el crecimiento más rápido a una CAGR del 12,05% hasta 2031.

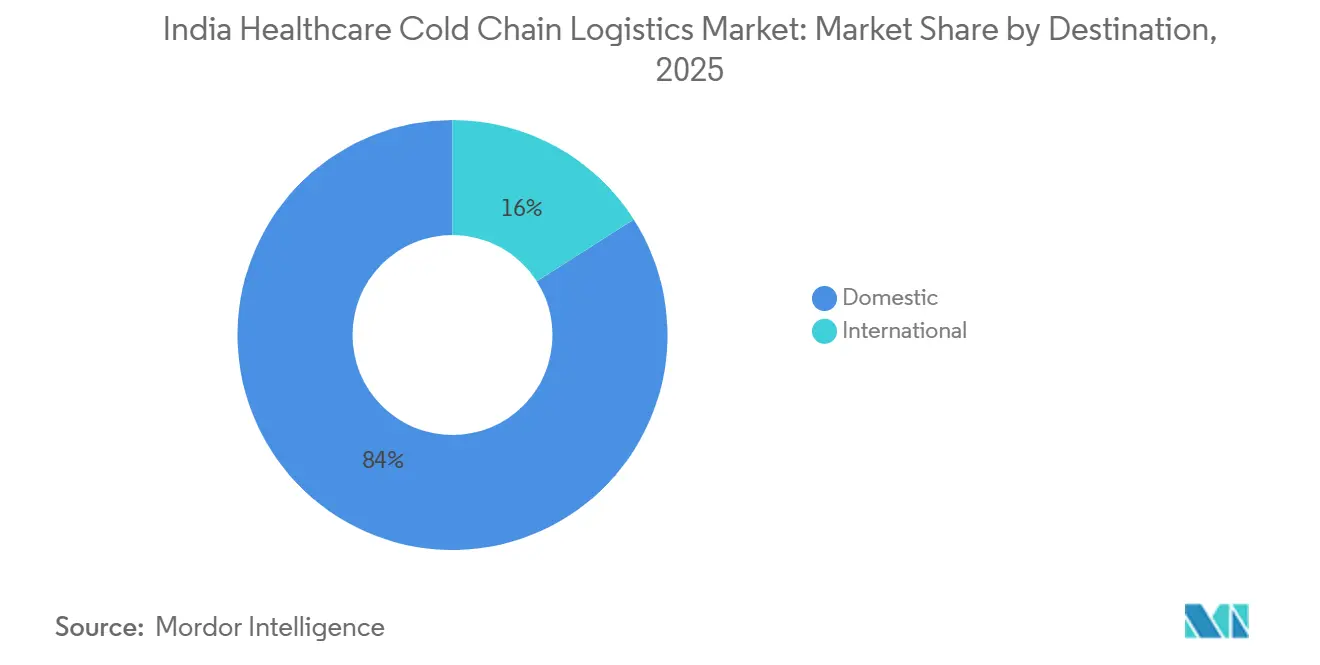

- Por destino, el mercado nacional retuvo el 84,03% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, mientras que se proyecta que el internacional crezca más rápido a una CAGR del 7,05% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos mantuvieron el 32,78% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, mientras que se prevé que los fabricantes biofarmacéuticos crezcan a una CAGR del 6,63% hasta 2031.

- Por geografía, el Oeste de India lideró con el 29,4% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, mientras que se proyecta que el Sur de India se expanda a una CAGR del 7,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío para la Salud en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Volumen de Vacunas e Inmunización | +1.2% | Nacional, con ganancias concentradas en el Norte, Este y Centro de India | Corto plazo (≤ 2 años) |

| Escalamiento de Biológicos y Biosimilares | +1.5% | Sur y Oeste de India predominantemente | Mediano plazo (2-4 años) |

| Demanda de Cumplimiento de Cadena de Frío para Exportación Farmacéutica | +1.1% | Sur y Oeste de India, con extensión hacia clústeres del Centro | Mediano plazo (2-4 años) |

| Crecimiento del Flujo de Inyectables Especializados y Ensayos Clínicos | +0.8% | Sur y Oeste de India, corredores urbanos de atención terciaria | Mediano plazo (2-4 años) |

| Ganancias de Visibilidad de Demanda de eVIN y U-WIN | +0.5% | Nacional, con mayor impacto operativo en el Este y Norte de India | Mediano plazo (2-4 años) |

| Corredores Emergentes de Terapias Celulares y Génicas | +0.3% | Sur de India principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Volumen de Vacunas e Inmunización

El Programa Universal de Inmunización de India cubre a 2,9 crore de mujeres embarazadas y 2,54 crore de recién nacidos cada año a través de una red de cadena de frío que abarca cerca de 30.000 puntos y utiliza más de 1,06 lakh de refrigeradores con revestimiento de hielo y congeladores profundos. La cobertura de inmunización completa alcanzó el 98,4% en enero de 2026, lo que demuestra que la distribución controlada por temperatura se ha extendido más allá de los principales corredores urbanos hacia distritos de más difícil acceso. India también lanzó una campaña nacional de vacunación contra el VPH el 28 de febrero de 2026, añadiendo un nuevo nivel de volumen planificado a la cadena de frío pública en un momento en que los niveles de servicio ya están bajo presión. La expansión de eVIN y U-WIN mejora la visibilidad del inventario, la planificación de sesiones y el control de distribución, lo que apoya un movimiento más predecible en el mercado de logística de cadena de frío para la salud en India y reduce el riesgo de temperatura evitable en la prestación de salud pública[1]"Programa Universal de Inmunización, Plataformas eVIN y U-WIN," Ministerio de Salud y Bienestar Familiar, pib.gov.in. Esta demanda también es importante para el sector privado del mercado de logística de cadena de frío para la salud en India, porque los activos vinculados a vacunas a menudo apoyan cargas farmacéuticas adyacentes cuando las campañas no están en su máxima intensidad.

Escalamiento de Biológicos y Biosimilares

El cambio de los medicamentos de moléculas pequeñas hacia biológicos y biosimilares está transformando la forma en que el mercado de logística de cadena de frío para la salud en India asigna capital, porque estas terapias requieren un control más estricto durante el almacenamiento, la manipulación y el movimiento. La mayoría de los biosimilares dependen de condiciones controladas de 2 °C a 8 °C, lo que significa que la integridad de la temperatura se convierte en parte de la calidad del producto en lugar de una preferencia de distribución. Esto está impulsando más negocios hacia operadores con capacidad de Buenas Prácticas de Distribución que pueden ofrecer corredores validados, monitoreo continuo y documentación lista para auditorías, mientras que los operadores más pequeños no especializados enfrentan una exclusión creciente de los contratos de atención médica complejos[2]"La Resiliencia en Riesgo: Vulnerabilidades Estructurales y Vías Estratégicas en la Cadena de Suministro Farmacéutica India", Revista IJPS, ijpsjournal.com/article/. También está impulsando la demanda en Hyderabad, Bengaluru, Pune y Ahmedabad, donde los proveedores de logística de atención médica están construyendo capacidad certificada cerca de los nodos de producción y exportación biofarmacéutica. A medida que ese cambio continúa, el mercado de logística de cadena de frío para la salud en India se está separando en un nivel de cumplimiento de mayor valor y un nivel convencional de menor valor, con el poder de fijación de precios cada vez más concentrado en el primer grupo.

Demanda de Cumplimiento de Cadena de Frío para Exportación Farmacéutica

La carga de atención médica vinculada a la exportación ahora requiere un control de procesos mucho más estricto, porque los compradores en el extranjero esperan cada vez más registros de almacenamiento, validación de corredores y continuidad de temperatura documentada en cada transferencia. Esta es una de las razones por las que los operadores globales están expandiendo la infraestructura específica para la atención médica en India, especialmente a través de los corredores de carga aérea conectados a Europa y América del Norte. El mercado de logística de cadena de frío para la salud en India está, por lo tanto, transitando del simple transporte refrigerado hacia un servicio de cumplimiento integrado, donde los certificados digitales de temperatura, el manejo de excepciones y los registros de cadena de custodia trazables importan tanto como el movimiento físico. Los servicios de vehículos refrigerados vinculados al ferrocarril desde Hyderabad hacia las puertas de exportación occidentales también muestran que los operadores están construyendo nuevas opciones de corredor para fortalecer la resiliencia de las exportaciones y reducir la dependencia de un único modo. Para el mercado de logística de cadena de frío para la salud en India, esto significa que la demanda de exportación no solo está añadiendo volumen, sino que también está elevando la intensidad del servicio y favoreciendo a las empresas que pueden cumplir con expectativas internacionales más estrictas.

Crecimiento del Flujo de Inyectables Especializados y Ensayos Clínicos

Los materiales para ensayos clínicos y los inyectables especializados crean un requisito logístico diferente al de la distribución farmacéutica convencional, porque los envíos son más pequeños, más sensibles al tiempo y más expuestos a la pérdida del producto si ocurren excursiones de temperatura. Estos flujos a menudo requieren cadena de custodia documentada, monitoreo cercano de temperatura, protocolos de intervención rápida y entrega controlada en hospitales o centros de investigación en lugar de redes de distribución mayorista amplia. Ese requisito está fortaleciendo el extremo premium del mercado de logística de cadena de frío para la salud en India, especialmente en Bengaluru e Hyderabad, donde se concentran la actividad de investigación, los CRDMOs y los centros de tratamiento especializado. También apoya la inversión en instalaciones de cross-dock y capacidad de manejo adyacente a aeropuertos que puede reducir el tiempo de permanencia de los productos sensibles. A medida que la combinación de productos se desplaza aún más hacia biológicos oncológicos, terapias autoinmunes y otros inyectables especializados, es probable que el mercado de logística de cadena de frío para la salud en India experimente un crecimiento más rápido en los servicios de última milla urbana de alto contacto que en el transporte refrigerado estándar por sí solo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Inversión de Capital de Grado de Buenas Prácticas de Distribución y Costos de Energía | -0.8% | Nacional, con mayor intensidad en ciudades de Nivel 2 y Nivel 3 y clústeres emergentes | Mediano plazo (2-4 años) |

| Brechas en la Última Milla Rural y Cadena de Frío Multimodal | -0.7% | Este, Centro y Norte de India, más geografías rurales del Sur y Oeste | Largo plazo (≥ 4 años) |

| Escasez de Talento Capacitado en Buenas Prácticas de Distribución y Procedimientos Operativos Estándar | -0.5% | Nacional, con déficits agudos en centros no metropolitanos | Mediano plazo (2-4 años) |

| Vulnerabilidad al Estrés Térmico y a la Energía de Respaldo | -0.4% | Centro de India, Norte de India en el pico del verano y regiones costeras del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Inversión de Capital de Grado de Buenas Prácticas de Distribución y Costos de Energía

La infraestructura de cadena de frío farmacéutica de grado de Buenas Prácticas de Distribución requiere mapeo validado, energía redundante, registro continuo, manejo documentado de desviaciones y disciplina de sistemas que muchos operadores más pequeños aún tienen dificultades para financiar. La carga es más severa porque solo entre el 8% y el 10% de los más de 3.500 operadores de cadena de frío de India cumplen actualmente con los estándares de cumplimiento de Buenas Prácticas de Distribución, lo que muestra cuán desigual ha permanecido la base incluso cuando los requisitos de los clientes se endurecen. Esto eleva las barreras de entrada en el mercado de logística de cadena de frío para la salud en India y desplaza la participación hacia operadores más grandes que pueden financiar equipos, sistemas de monitoreo y control de procesos a escala. También limita la expansión hacia ciudades más pequeñas, porque los ingresos disponibles en muchas ubicaciones de Nivel 2 y Nivel 3 no siempre justifican activos de alto costo y cumplimiento normativo durante los primeros años. El efecto a corto plazo es una mejor calidad promedio en los principales corredores, pero la contrapartida es una expansión geográfica más lenta para el mercado de logística de cadena de frío para la salud en India fuera de los clústeres farmacéuticos y hospitalarios más sólidos[3]"India, el NCCD reporta una Tasa de Crecimiento Anual Compuesto del 2,2% en la Capacidad de Almacenamiento en Frío," Instituto Internacional de Refrigeración, iifiir.org.

Brechas en la Última Milla Rural y Cadena de Frío Multimodal

India opera cerca de 10.000 vehículos refrigerados frente a un requisito nacional estimado de 62.000, lo que deja una amplia brecha de servicio en las rutas de atención médica rurales y de menor densidad. Esta escasez limita la penetración confiable de la cadena de frío en las geografías de Nivel 3 y Nivel 4, donde la densidad de rutas es menor, las condiciones de la red eléctrica son más débiles y las ventanas de entrega son más difíciles de controlar. El mercado de logística de cadena de frío para la salud en India está respondiendo a través de pilotos multimodales, incluidos servicios ferroviarios de vehículos refrigerados para corredores de exportación farmacéutica, pero los eslabones de primera milla y última milla alrededor de esos corredores aún dependen en gran medida de la conectividad vial. El desafío es especialmente visible en el Este, Centro y partes del Norte de India, donde las brechas de cobertura pueden contrarrestar los avances logrados por los activos modernos de almacenamiento en las principales metrópolis. Hasta que el almacenamiento a nivel de distrito, el preenfriamiento y el movimiento de vehículos refrigerados mejoren conjuntamente, el mercado de logística de cadena de frío para la salud en India continuará mostrando un sólido desempeño urbano y una ejecución rural más débil[4]"U-WIN, e-VIN y Co-WIN, Aprovechando las Plataformas Digitales para Mejorar la Cobertura de Inmunización en India," Revista Internacional de Medicina Comunitaria y Salud Pública, doi.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte por Carretera Ancla el Volumen mientras los Servicios de Valor Agregado Capturan el Margen

El transporte representó el 52,47% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, lo que lo mantuvo como el bloque funcional más grande. El transporte por carretera sigue siendo el núcleo de ese segmento porque los envíos farmacéuticos aún requieren entrega flexible de punto a punto a través de hospitales, distribuidores, plantas y puntos de inventario regionales. La fortaleza del movimiento por carretera refleja la extensión geográfica de India y la necesidad de llegar a centros de consumo más pequeños que el transporte aéreo y ferroviario no puede servir directamente. Los camiones refrigerados equipados con rastreo GPS y registradores de datos siguen siendo fundamentales para este modelo operativo porque apoyan tanto la visibilidad de la ruta como el control documentado de temperatura durante el tránsito. Esto significa que la escala del transporte sigue estableciendo la base de volumen para el mercado de logística de cadena de frío para la salud en India, incluso cuando los clientes se vuelven más selectivos respecto a la calidad del servicio. El servicio ferroviario de vehículos refrigerados dedicado de Maersk desde Hyderabad hasta Mumbai demostró que el movimiento farmacéutico controlado por temperatura puede integrarse en la planificación multimodal cuando los horarios y los estándares de contenedores son confiables. El transporte, por lo tanto, continúa anclando la industria de logística de cadena de frío para la salud en India, mientras que la diversificación modal mejora lentamente la profundidad de la red.

Los servicios de valor agregado son la función de más rápido crecimiento, expandiéndose a una CAGR del 6,74% hasta 2031, lo que muestra cómo la combinación de servicios está evolucionando más allá del simple movimiento o almacenamiento. Los clientes quieren cada vez más rastreo y trazabilidad, certificados digitales de temperatura, alertas de riesgo, reempaque en condiciones controladas y soporte durante desviaciones, porque esas características simplifican las auditorías y reducen la carga sobre los equipos internos de calidad. La configuración certificada HealthChain de Kuehne+Nagel en Bengaluru e Hyderabad refleja esta dirección, ya que la empresa ha integrado el almacenamiento controlado y la capacidad de cross-dock en un paquete de servicios de atención médica más amplio. Esto está mejorando el potencial de margen para los operadores que pueden agrupar múltiples servicios en torno a flujos de productos sensibles en lugar de competir únicamente en el precio del transporte de larga distancia. En la práctica, los servicios de valor agregado se están convirtiendo en uno de los diferenciadores más claros dentro del mercado de logística de cadena de frío para la salud en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Segmento Refrigerado Domina mientras el Congelado se Acelera por la Demanda de Biosimilares

El almacenamiento refrigerado a 2 °C a 8 °C representó el 46,11% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, lo que lo convirtió en la banda de temperatura líder. Ese liderazgo refleja la base operativa diaria de vacunas, insulina y muchos biológicos convencionales, todos los cuales se mueven dentro de este rango de forma recurrente. La banda refrigerada también se beneficia de una base instalada más amplia en almacenes, hospitales y puntos de distribución, lo que la convierte en la clase de temperatura más práctica para una cobertura amplia de atención médica. Dado que tantas terapias esenciales se encuentran dentro de este requisito de temperatura, el manejo refrigerado sigue siendo la base de ingresos del mercado de logística de cadena de frío para la salud en India. También determina cómo los nuevos operadores priorizan su infraestructura inicial y el diseño de rutas.

Se proyecta que el almacenamiento congelado de menos 18 °C a 0 °C crezca a una CAGR del 9,91% hasta 2031, lo que lo convierte en el tipo de temperatura de más rápido movimiento. Este crecimiento apunta a un cambio más profundo en la combinación farmacéutica, donde los inyectables biosimilares, los anticuerpos monoclonales y los productos derivados del plasma están tomando un papel más importante en términos de valor. El segmento congelado, por lo tanto, representa una capa más especializada del mercado de logística de cadena de frío para la salud en India, una que exige mayor disciplina de procesos y una calificación de clientes más selectiva. A medida que los productos congelados crecen, los operadores necesitarán mejor aislamiento, prácticas de carga más estrictas y sistemas de respuesta a alarmas más capaces tanto en almacenamiento como en movimiento. El resultado es una combinación de temperaturas que se está desplazando constantemente hacia una mayor intensidad operativa en el mercado de logística de cadena de frío para la salud en India.

Por Tipo de Producto: Los Productos Farmacéuticos Anclan los Ingresos mientras los Biofarmacéuticos Reconfiguran la Curva de Crecimiento

Los productos farmacéuticos representaron el 36,2% del tamaño del mercado de logística de cadena de frío para la salud en India en 2025, lo que los convirtió en el tipo de producto más grande del mercado. Este segmento incluye medicamentos con receta, medicamentos especializados y productos de venta libre, por lo que sigue siendo la fuente más amplia de volumen recurrente en las redes de almacenamiento y transporte. También abarca una amplia gama de perfiles de manejo, desde el movimiento refrigerado estándar para la insulina hasta la distribución más controlada para inyectables sensibles. Debido a esa amplitud, los productos farmacéuticos aún proporcionan la utilización base que apoya la economía de rutas, la ocupación de almacenes y la continuidad de la red en el mercado de logística de cadena de frío para la salud en India. Su importancia no es solo de escala, sino también la forma en que estabilizan la demanda entre los grupos de clientes.

Se proyecta que los biofarmacéuticos crezcan a una CAGR del 12,05% hasta 2031, lo que los convierte en el motor de crecimiento más sólido dentro del tamaño del mercado de logística de cadena de frío para la salud en India. Este segmento crece más rápido porque los biológicos y biosimilares requieren una disciplina de manejo más estricta, atraen un mayor valor de servicio y se alinean más estrechamente tanto con la demanda de exportación como con la expansión de la atención especializada. El crecimiento también refleja cómo la logística de atención médica está avanzando hacia productos que no pueden tolerar un control débil de temperatura o documentación incompleta. Para los operadores, los biofarmacéuticos son atractivos porque apoyan precios premium, relaciones más largas con los clientes y contratos más especializados que el movimiento de medicamentos estándar a menudo no ofrece. Por eso los biofarmacéuticos están reconfigurando cada vez más la dirección del mercado de logística de cadena de frío para la salud en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: La Escala Nacional Ancla el Mercado mientras el Internacional Impulsa los Ingresos Premium

Los envíos nacionales representaron el 84,03% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, lo que los convirtió en el ancla de volumen clara del mercado. Esta dominancia refleja el tamaño de la demanda interna de atención médica de India y la amplitud del movimiento nacional entre plantas de fabricación, sistemas hospitalarios, depósitos, distribuidores y farmacias. Los flujos nacionales también varían ampliamente en calidad según el corredor, con un sólido desempeño en las rutas vinculadas a las metrópolis y un control más débil en las regiones de menor densidad. Esa desigualdad significa que el lado nacional del mercado de logística de cadena de frío para la salud en India combina escala con una necesidad continua de actualización de la red. Sigue siendo la base central desde la cual la mayoría de los operadores construyen utilización y relaciones con los clientes.

Se proyecta que el movimiento internacional crezca a una CAGR del 7,05% hasta 2031, lo que lo convierte en el segmento de destino de más rápido crecimiento. Esto importa porque la carga de atención médica vinculada a la exportación generalmente exige una mayor trazabilidad, documentación más formal y transferencias mejor controladas que el movimiento nacional. El tamaño del mercado de logística de cadena de frío para la salud en India para los corredores internacionales es, por lo tanto, menor en términos absolutos, pero conlleva una mayor intensidad de servicio y a menudo apoya mejores precios para los operadores calificados. Los proveedores de redes globales están expandiendo la capacidad de atención médica vinculada a India en parte porque estos corredores de exportación requieren un manejo integrado entre los sitios de origen, las puertas de entrada de carga aérea o marítima y los puntos de recepción en el extranjero. A medida que las exportaciones se profundizan, la logística internacional de atención médica seguirá elevando las expectativas de calidad en el mercado más amplio de logística de cadena de frío para la salud en India.

Por Usuario Final: Los Fabricantes Farmacéuticos Lideran mientras los Actores Biofarmacéuticos se Aceleran más Rápido

Los fabricantes farmacéuticos mantuvieron el 32,78% de la participación del mercado de logística de cadena de frío para la salud en India en 2025, lo que los convirtió en el grupo de usuarios finales líder. Su posición refleja el simple hecho de que representan una gran parte del movimiento de productos controlados por temperatura en la cadena de suministro de atención médica de India. Estas empresas también determinan los requisitos de servicio porque necesitan almacenamiento confiable, transporte calificado y documentación que pueda resistir revisiones de calidad internas y externas. Como resultado, los fabricantes farmacéuticos siguen siendo la base de clientes más importante para el diseño de rutas, la ubicación de almacenes y la estandarización de servicios en el mercado de logística de cadena de frío para la salud en India. Su participación también les otorga una fuerte influencia sobre qué proveedores escalan más rápido.

Se proyecta que los fabricantes biofarmacéuticos crezcan a una CAGR del 6,63% hasta 2031, convirtiéndolos en el segmento de usuarios finales de más rápido crecimiento. Su crecimiento importa porque impulsa al mercado de logística de cadena de frío para la salud en India hacia un control de procesos más estricto, mejor disciplina de empaque y una calificación de proveedores más selectiva. Estos clientes a menudo necesitan un manejo especializado para anticuerpos monoclonales, productos recombinantes y otras terapias sensibles, que dejan menos margen para errores operativos. Eso crea una mayor demanda de proveedores que puedan apoyar corredores validados, respuesta a excursiones e informes integrados, en lugar de simplemente movimiento refrigerado simple. En términos comerciales, la demanda biofarmacéutica está ayudando a elevar el estándar técnico del mercado de logística de cadena de frío para la salud en India.

Análisis Geográfico

El Oeste de India mantuvo una participación del 29,4% en 2025, lo que lo mantuvo como el bloque regional líder en el mercado de logística de cadena de frío para la salud en India. Maharashtra combina fabricación farmacéutica, manejo de carga vinculada a aeropuertos y amplia densidad de distribución de una manera que pocos otros estados pueden igualar actualmente. Pune y Mumbai dan a la región una sólida combinación de producción de formulaciones, presencia de almacenes y conectividad de exportación. El proyecto del centro de carga de Navi Mumbai de FedEx fortalece esa ventaja porque está diseñado para productos sensibles a la temperatura y aumenta la capacidad de manejo a largo plazo en una puerta de entrada occidental clave. Gujarat añade mayor profundidad a través de su base de fabricación farmacéutica y su papel en la inversión en infraestructura de baja temperatura, incluida la capacidad de almacenamiento congelado automatizado.

Se proyecta que el Sur de India crezca a una CAGR del 7,29% hasta 2031, lo que lo convierte en la geografía de más rápido crecimiento en el tamaño del mercado de logística de cadena de frío para la salud en India. Hyderabad es central para esta perspectiva porque combina actividad de ingredientes farmacéuticos activos, vacunas y biofarmacéuticos con un creciente apoyo logístico multimodal. La instalación de atención médica controlada por temperatura de Kuehne+Nagel en Hyderabad añade capacidad de manejo certificada cerca de uno de los corredores farmacéuticos más importantes de India. La anterior Cool Zone de Bengaluru de la empresa también apoya la historia de crecimiento del sur porque Bengaluru es importante para los CRDMOs, la logística de ensayos clínicos y la demanda de atención especializada. El servicio ferroviario de vehículos refrigerados dedicado de Maersk desde Hyderabad hasta Mumbai mejora aún más la profundidad del corredor para los exportadores farmacéuticos que necesitan un movimiento de salida más estructurado y resiliente.

El Norte de India sigue siendo una geografía de distribución importante porque el área metropolitana de Delhi apoya el almacenamiento a gran escala, el amplio consumo de atención médica y el acceso a los estados del norte circundantes. Su papel es más nacional que orientado a la exportación, pero sigue siendo fundamental para el alcance de la red y el posicionamiento del inventario. El Este y el Centro de India aún están insuficientemente atendidos, con menor densidad de vehículos refrigerados, menor presencia de almacenamiento en frío conforme y mayor dependencia de una infraestructura local desigual. Esa debilidad limita el desempeño actual, pero también crea espacio futuro para los operadores dispuestos a ingresar antes y construir capacidad de cadena de frío a nivel de distrito. La expansión de Mahindra Logistics en Guwahati y Agartala sugiere que partes del Este están comenzando a atraer inversión planificada en almacenamiento vinculada a la demanda de atención médica a largo plazo. Los programas de salud pública también importan más en estas regiones porque una cobertura de inmunización más amplia puede crear una base más estable para la utilización de la infraestructura de cadena de frío. El panorama regional, por lo tanto, sigue siendo desigual, pero apoya un mercado donde el valor más sólido a corto plazo se encuentra en el Oeste y el Sur de India, mientras que el mayor potencial a largo plazo se extiende hacia los corredores del Norte, Este y Centro.

Panorama Competitivo

El mercado de logística de cadena de frío para la salud en India está moderadamente fragmentado en general, pero la competencia se está intensificando en torno a un grupo más pequeño de actores con capacidad de Buenas Prácticas de Distribución que atienden flujos de atención médica de mayor valor. Esto le da al mercado un perfil de dos capas: una larga cola de operadores sigue activa, mientras que un conjunto más reducido de proveedores controla los contratos de mayor intensidad de cumplimiento normativo. Empresas globales como DHL, Kuehne+Nagel, FedEx y DSV están elevando el estándar al expandir su infraestructura certificada y sus capacidades de servicio de atención médica integrada en India. Su presencia importa porque los clientes de atención médica compran cada vez más profundidad de cumplimiento normativo, confiabilidad de red y calidad de documentación en lugar de simplemente capacidad refrigerada. Esto está cambiando la forma en que el mercado de logística de cadena de frío para la salud en India recompensa la escala y la especialización.

DHL fortaleció su posición en atención médica a través de la adquisición de CRYOPDP en marzo de 2025, lo que añadió capacidades especializadas en logística de ciencias de la vida y mejoró su posición en la logística de terapias avanzadas. Kuehne+Nagel se expandió en India con instalaciones certificadas HealthChain en Bengaluru e Hyderabad, lo que le otorga una plataforma más sólida en el principal corredor biofarmacéutico del sur. FedEx inició la construcción de su centro de carga aérea automatizado de 300.000 pies cuadrados en el Aeropuerto Internacional de Navi Mumbai en febrero de 2026, lo que es un movimiento estratégico directo para capturar más carga aérea sensible a la temperatura del oeste de India. DSV también expandió su alcance global e indio al completar la adquisición de Schenker, lo que le da a la red combinada mayor escala para soluciones integradas de carga y atención médica. Estos movimientos muestran que el mercado de logística de cadena de frío para la salud en India está atrayendo capital estratégico a largo plazo de integradores globales en lugar de capacidad oportunista a corto plazo.

Las empresas nacionales siguen siendo importantes porque aportan familiaridad con las rutas, flotas de vehículos refrigerados existentes, presencia en almacenes y profundidad de ejecución local en entornos operativos más difíciles. Snowman Logistics, TCI Cold Chain, Indicold y CONCOR siguen siendo nombres relevantes en el mercado de logística de cadena de frío para la salud en India porque combinan cobertura local con una inversión creciente en modelos de manejo en frío más avanzados. El proyecto de automatización de congelados de Indicold en Gujarat es un ejemplo de un actor nacional que va más allá del almacenamiento convencional hacia una infraestructura de mayor precisión. La colaboración ferroviaria de vehículos refrigerados entre CONCOR y Maersk es otro ejemplo, que muestra que las capacidades nacionales e internacionales pueden combinarse para construir nuevos corredores de frío para productos farmacéuticos. El espacio abierto en el mercado de logística de cadena de frío para la salud en India aún se encuentra por debajo de los principales centros urbanos, donde el servicio certificado es limitado y el alcance rural sigue siendo inconsistente. Eso significa que la competencia futura dependerá no solo de quién tenga los mejores activos metropolitanos, sino también de quién pueda extender el servicio conforme hacia geografías de menor densidad sin perder la disciplina operativa.

Líderes de la Industria de Logística de Cadena de Frío para la Salud en India

-

DHL Group

-

United Parcel Service of America, Inc. (UPS)

-

Kuehne+Nagel

-

Snowman

-

Safexpress Pvt. Ltd,

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: CONCOR, en asociación con Maersk y South Central Railway, lanzó el Aushadhi Express, el primer servicio ferroviario dedicado de vagones refrigerados para productos farmacéuticos de India, conectando el ICD Sanathnagar, Hyderabad, con el Puerto de Jawaharlal Nehru (JNPT). El servicio opera con un horario semanal fijo utilizando contenedores refrigerados de 40 pies y se proyecta que reduzca las emisiones de gases de efecto invernadero en aproximadamente 3.000 toneladas por año, marcando un cambio hacia la cadena de frío integrada al ferrocarril para la exportación farmacéutica.

- Mayo 2026: Kuehne+Nagel inauguró una instalación de cross-dock de carga aérea controlada por temperatura con certificación HealthChain en Hyderabad, de 248 m², con zonas de +2 °C a +8 °C y de +15 °C a +25 °C, su segunda instalación con cumplimiento GxP en India tras la Cool Zone de Bengaluru inaugurada en diciembre de 2025. El modelo de doble centro posiciona a la empresa en los dos principales clústeres biofarmacéuticos del sur.

- Febrero 2026: FedEx inició la construcción de un centro de carga aérea totalmente automatizado de 300.000 pies cuadrados en el Aeropuerto Internacional de Navi Mumbai, desarrollado en asociación con Adani Airport Holdings Limited con una inversión de INR 2.500 crore (USD 278,24 millones). El centro está diseñado para manejar productos farmacéuticos y perecederos sensibles a la temperatura con una capacidad inicial de 0,5 millones de toneladas métricas anuales, escalando hasta 2,6 millones de toneladas métricas.

- Febrero 2026: DHL Group anunció la expansión de su red dedicada de cadena de frío de carga aérea, con India identificada como un mercado de expansión prioritario, conectando a los fabricantes farmacéuticos indios con los clientes de ciencias de la vida de América del Norte y Europa a través de corredores aéreos controlados por temperatura de grado de Buenas Prácticas de Distribución.

Alcance del Informe del Mercado de Logística de Cadena de Frío para la Salud en India

| Transporte | Por Carretera |

| Por Vía Aérea | |

| Por Vía Marítima y Vías Navegables Interiores | |

| Por Ferrocarril | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado / Ultrafrío (menos de -20 °C) |

| Productos Farmacéuticos | Medicamentos con Receta y Especializados |

| Medicamentos de Venta Libre | |

| Biofarmacéuticos (Biológicos y Biosimilares) | |

| Vacunas | |

| Materiales para Ensayos Clínicos | |

| Terapias Celulares y Génicas | |

| Dispositivos Médicos | |

| Medicina Veterinaria | |

| Sangre, Plasma y Componentes Sanguíneos | |

| Productos de Diagnóstico y Laboratorio | |

| Órganos y Tejidos Humanos | |

| Otros |

| Nacional |

| Internacional |

| Fabricantes Farmacéuticos |

| Fabricantes Biofarmacéuticos |

| Hospitales y Clínicas |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas de Atención Médica |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Función Logística | Transporte | Por Carretera |

| Por Vía Aérea | ||

| Por Vía Marítima y Vías Navegables Interiores | ||

| Por Ferrocarril | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultrafrío (menos de -20 °C) | ||

| Por Tipo de Producto | Productos Farmacéuticos | Medicamentos con Receta y Especializados |

| Medicamentos de Venta Libre | ||

| Biofarmacéuticos (Biológicos y Biosimilares) | ||

| Vacunas | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinaria | ||

| Sangre, Plasma y Componentes Sanguíneos | ||

| Productos de Diagnóstico y Laboratorio | ||

| Órganos y Tejidos Humanos | ||

| Otros | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes Biofarmacéuticos | ||

| Hospitales y Clínicas | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas de Atención Médica | ||

| Otros | ||

| Por Región | Norte | |

| Centro | ||

| Oeste | ||

| Este | ||

| Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de cadena de frío para la salud en India?

El mercado de logística de cadena de frío para la salud en India fue valorado en USD 8.720 millones en 2025 y se estima en USD 9.270 millones en 2026, con un pronóstico de USD 12.400 millones para 2031.

¿Qué está impulsando el crecimiento de la logística de cadena de frío para la salud en India?

El crecimiento está siendo apoyado por un mayor volumen de inmunización, el creciente movimiento de biológicos y biosimilares, expectativas de cumplimiento normativo más estrictas y mayor inversión en infraestructura de logística de atención médica certificada.

¿Qué función logística lidera la demanda en 2025?

El transporte se mantuvo como la función más grande con una participación del 52,47% en 2025, mientras que los servicios de valor agregado son la función de más rápido crecimiento a una CAGR del 6,74% hasta 2031.

¿Qué segmento de temperatura está creciendo más rápido?

El manejo refrigerado lideró en 2025 con una participación del 46,11%, mientras que se proyecta que el manejo congelado crezca más rápido a una CAGR del 9,91% hasta 2031.

¿Qué región es más importante para la expansión futura?

El Oeste de India lideró en 2025 con una participación del 29,4%, pero se espera que el Sur de India crezca más rápido a una CAGR del 7,29% hasta 2031 debido a su ecosistema biofarmacéutico y vinculado a la exportación más sólido.

¿Cuál es el mayor desafío estructural para los operadores?

El mayor desafío estructural sigue siendo la débil capacidad de última milla rural, con India operando cerca de 10.000 vehículos refrigerados frente a un requisito estimado de 62.000.

Última actualización de la página el: