インドヘルスケアコールドチェーンロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

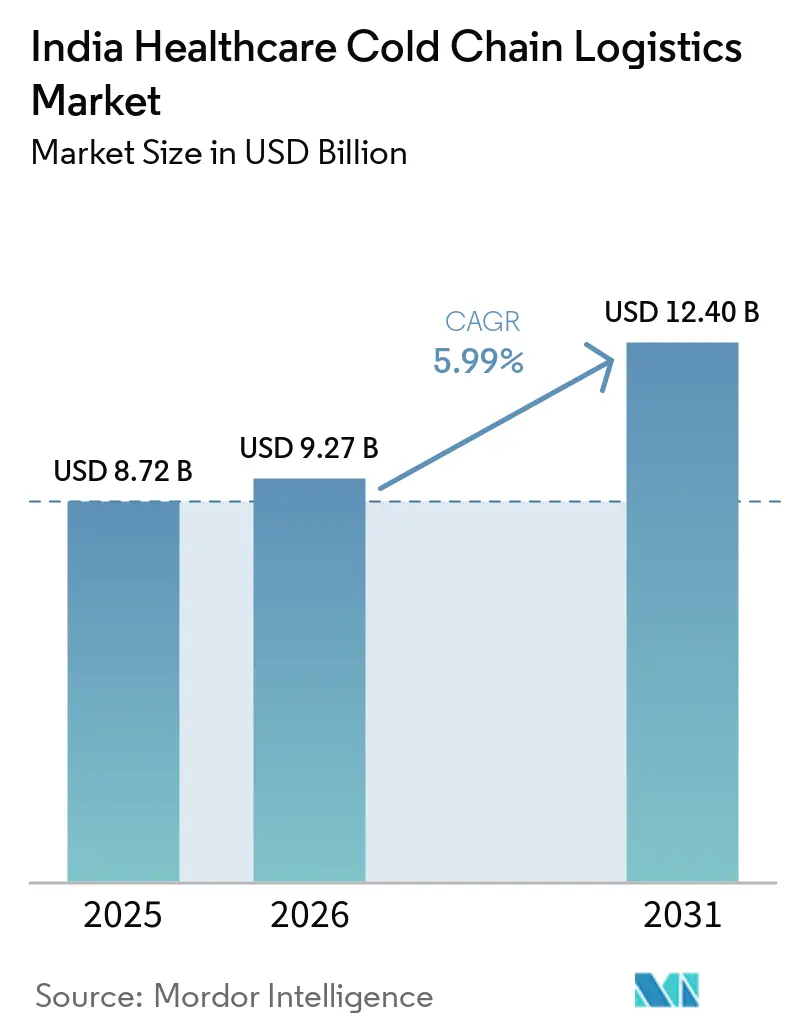

| 基準年の市場規模 (2025) | 8.72 十億米ドル |

| 市場規模 (2026) | 9.27 十億米ドル |

| 市場規模 (2031) | 12.40 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドヘルスケアコールドチェーンロジスティクス市場分析

インドヘルスケアコールドチェーンロジスティクス市場規模は、2025年の87億2,000万米ドルから2026年には92億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.99%で2031年までに124億米ドルに達すると予測されています。

市場は、バルクかつ常温での医薬品輸送から、ワクチン、バイオロジクス、特殊注射剤、その他の温度管理が必要な治療薬に対するより厳格な取り扱いへとシフトしており、これにより検証済み保管、監視輸送、文書化された引き渡しの価値が高まっています。インドヘルスケアコールドチェーンロジスティクス市場はまた、よりコンプライアンス主導の段階へと移行しており、顧客はトレーサビリティ、温度可視性、逸脱管理をオプションの付加機能としてではなく、通常のサービス提供の一部として期待するようになっています。グローバルな物流プロバイダーは、ハイデラバード、ベンガルール、ムンバイ、その他の輸出関連回廊において認証済みインフラを拡充しており、サービス水準を引き上げ、高付加価値ヘルスケアアカウントをめぐる競争を激化させています。同時に、インドヘルスケアコールドチェーンロジスティクス市場は、冷蔵車の不足、農村部へのリーチ、バックアップの回復力といった構造的なギャップに依然として直面しており、主要な医薬品クラスター以外では品質が不均一なままとなっています。こうした圧力が、マルチモーダル回廊、自動化、コンプライアンス連動型付加価値サービスへの投資を後押ししており、これらが合わさってインドヘルスケアコールドチェーンロジスティクス市場の次成長フェーズを定義しています。

主要レポートのポイント

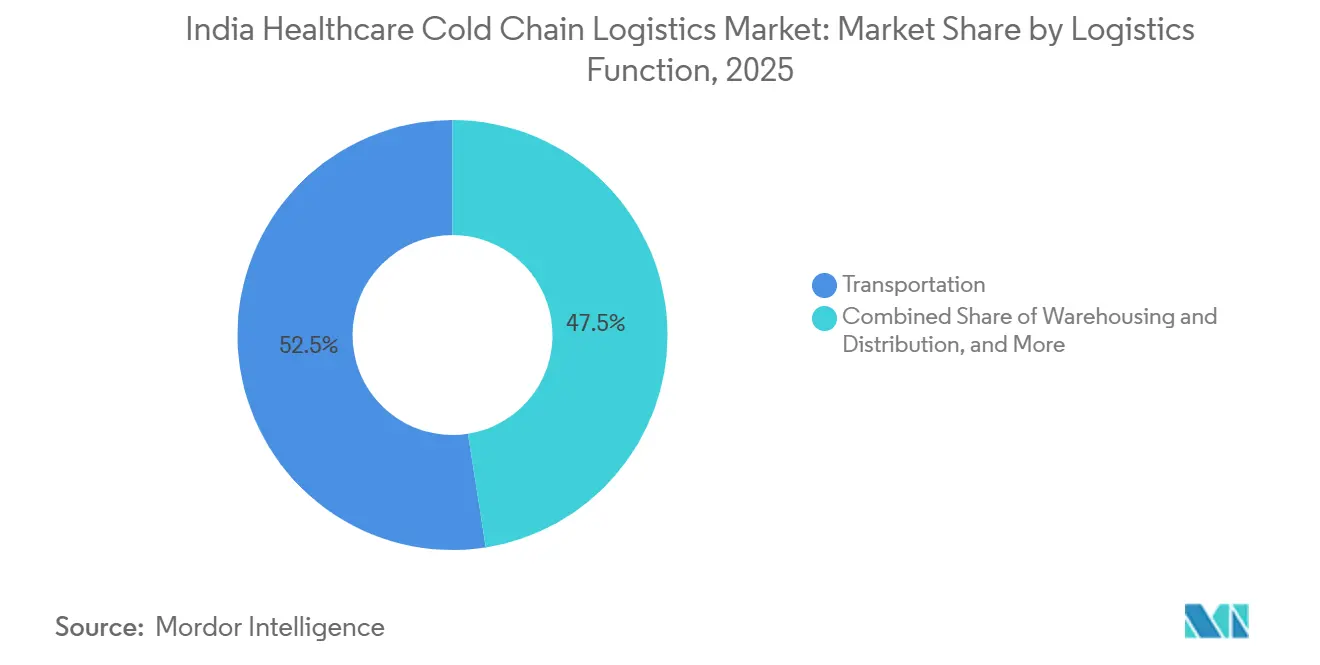

- 物流機能別では、輸送が2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの52.47%を占め、付加価値サービスは2031年にかけてCAGR 6.74%で拡大すると予測されています。

- 温度タイプ別では、チルド保管が2025年のインドヘルスケアコールドチェーンロジスティクス市場規模の46.11%を占め、冷凍は2031年にかけてCAGR 9.91%で成長すると予測されています。

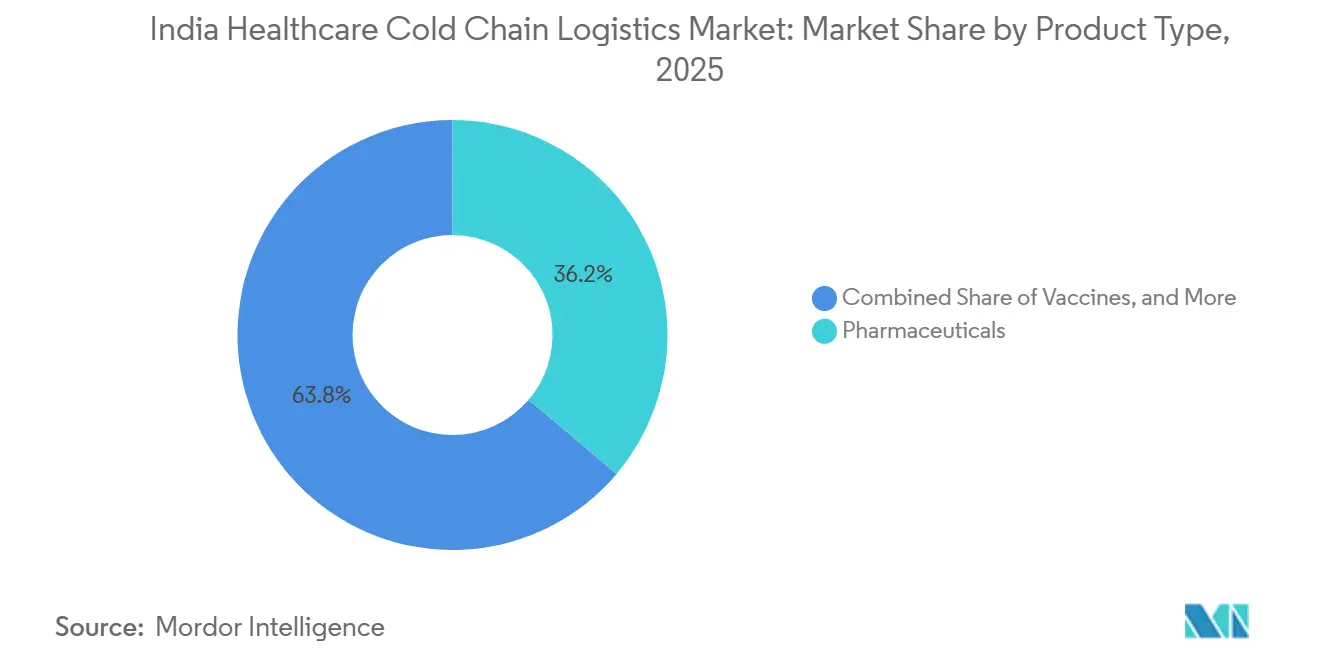

- 製品タイプ別では、医薬品が2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの36.2%を占め、バイオ医薬品は2031年にかけてCAGR 12.05%で最も速い成長を記録すると予測されています。

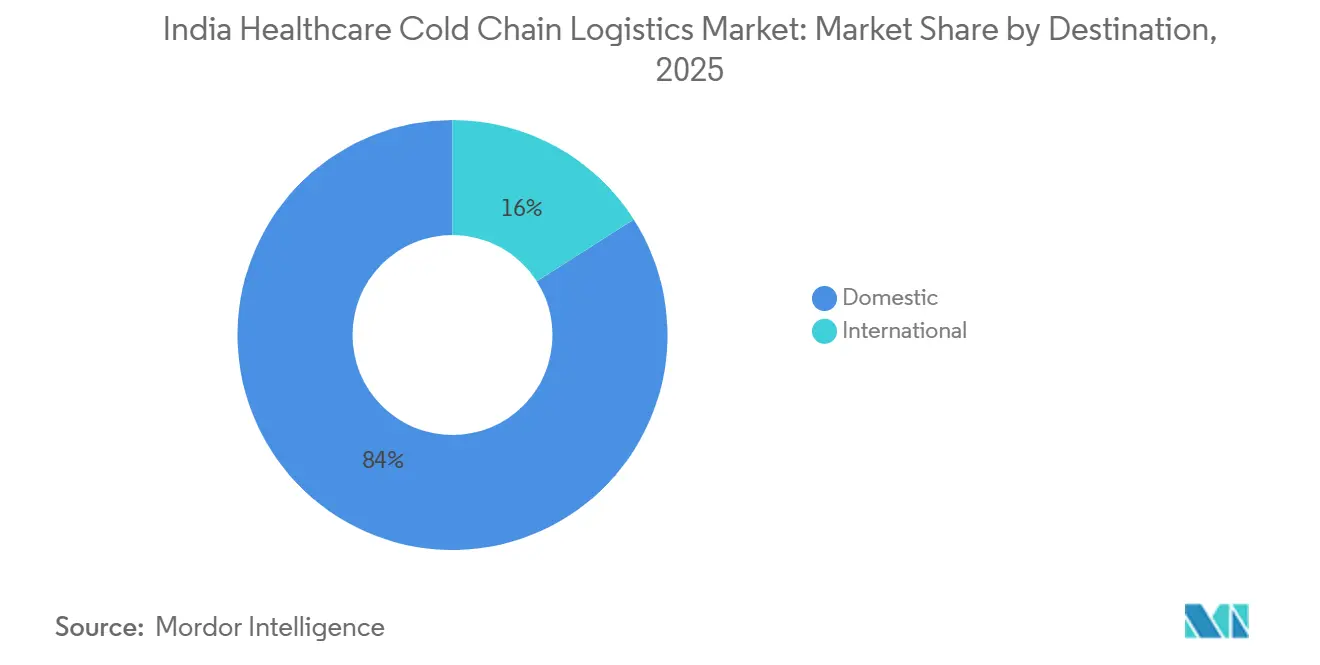

- 目的地別では、国内が2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの84.03%を維持し、国際は2031年にかけてCAGR 7.05%でより速く成長すると予測されています。

- エンドユーザー別では、医薬品メーカーが2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの32.78%を占め、バイオ医薬品メーカーは2031年にかけてCAGR 6.63%で成長すると予測されています。

- 地域別では、西インドが2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの29.4%でトップとなり、南インドは2031年にかけてCAGR 7.29%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドヘルスケアコールドチェーンロジスティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワクチン・予防接種スループットの拡大 | +1.2% | 全国規模、北インド・東インド・中央インドに集中した成果 | 短期(2年以内) |

| バイオロジクスおよびバイオシミラーの規模拡大 | +1.5% | 主に南インドおよび西インド | 中期(2〜4年) |

| 医薬品輸出コールドチェーンコンプライアンス需要 | +1.1% | 南インドおよび西インド、中央クラスターへの波及あり | 中期(2〜4年) |

| 特殊注射剤および臨床試験フローの成長 | +0.8% | 南インドおよび西インド、都市部の三次医療回廊 | 中期(2〜4年) |

| eVINおよびU-WINの需要可視性向上 | +0.5% | 全国規模、東インドおよび北インドで最も高い運用上の影響 | 中期(2〜4年) |

| 新興の細胞・遺伝子治療回廊 | +0.3% | 主に南インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワクチン・予防接種スループットの拡大

インドの全国予防接種プログラムは、約30,000か所の拠点と106,000台以上のアイスラインド冷蔵庫および冷凍庫からなるコールドチェーンネットワークを通じて、毎年2,900万人の妊婦と2,540万人の新生児をカバーしています。完全予防接種率は2026年1月までに98.4%に達し、温度管理された流通が主要な都市回廊を超えてサービスが難しい地区にまで拡大していることを示しています。インドはまた、2026年2月28日に全国HPVワクチン接種キャンペーンを開始し、サービスレベルがすでに圧迫されている時期に公共コールドチェーンへの計画的な量の新たな層を追加しました。eVINおよびU-WINの拡充により、在庫の可視性、接種セッションの計画、流通管理が改善され、インドヘルスケアコールドチェーンロジスティクス市場全体でより予測可能な移動を支援し、公衆衛生デリバリーにおける回避可能な温度リスクを低減します[1]「全国予防接種プログラム、eVINおよびU-WINプラットフォーム」、保健家族福祉省、pib.gov.in。この需要はインドヘルスケアコールドチェーンロジスティクス市場の民間側にとっても重要です。なぜなら、ワクチン関連資産はキャンペーンがピーク強度でない時期に隣接する医薬品荷物を支援することが多いからです。

バイオロジクスおよびバイオシミラーの規模拡大

低分子医薬品からバイオロジクスおよびバイオシミラーへの移行は、インドヘルスケアコールドチェーンロジスティクス市場が資本を配分する方法を変えています。なぜなら、これらの治療薬は保管、取り扱い、輸送中により厳格な管理を必要とするからです。ほとんどのバイオシミラーは2℃から8℃の管理された条件に依存しており、温度の完全性が流通上の好みではなく製品品質の一部となっています。これにより、検証済み回廊、継続的な監視、監査対応可能な文書化を提供できるGDP対応オペレーターへのビジネスが増加し、より小規模な非専門オペレーターは複雑なヘルスケア契約からの排除が増加しています[2]「リスクにさらされる回復力:インド医薬品サプライチェーンにおける構造的脆弱性と戦略的経路」、IJPS Journal、ijpsjournal.com/article/。また、バイオファーマの生産・輸出拠点近くに認証済み能力を構築しているヘルスケアロジスティクスプロバイダーがいるハイデラバード、ベンガルール、プネ、アーメダバードでの需要も牽引しています。このシフトが続くにつれ、インドヘルスケアコールドチェーンロジスティクス市場は、より高付加価値のコンプライアンス層とより低付加価値の従来型層に分かれ、価格決定力は第一のグループにますます集中しています。

医薬品輸出コールドチェーンコンプライアンス需要

輸出関連のヘルスケア貨物は、海外のバイヤーが保管記録、回廊の検証、すべての引き渡しにわたる文書化された温度の継続性をますます期待するようになっているため、はるかに厳格なプロセス管理を必要とするようになっています。これが、グローバルオペレーターがインドでヘルスケア専用インフラを拡充している理由の一つであり、特にヨーロッパや北米に接続された航空貨物回廊において顕著です。インドヘルスケアコールドチェーンロジスティクス市場は、したがって、単純な冷蔵輸送から統合コンプライアンスサービスへと移行ており、デジタル温度証明書、例外処理、追跡可能な管理の連鎖記録が物理的な移動と同様に重要となっています。ハイデラバードから西部の輸出ゲートウェイへの鉄道連結冷蔵サービスも、オペレーターが輸出の回復力を強化し単一モードへの依存を低減するための新たな回廊オプションを構築していることを示しています。インドヘルスケアコールドチェーンロジスティクス市場にとって、これは輸出需要が量を追加するだけでなく、サービスの強度も高め、より厳格な国際的期待を満たすことができる企業を優遇していることを意味します。

特殊注射剤および臨床試験フローの成長

臨床試験材料および特殊注射剤は、従来の医薬品流通とは異なる物流要件を生み出します。なぜなら、出荷量が少なく、より時間的制約があり、逸脱が発生した場合の製品損失リスクが高いからです。これらのフローは多くの場合、文書化された管理の連鎖、厳密な温度監視、迅速な介入プロトコル、広範な卸売流通ネットワークではなく病院や研究施設への管理された配送を必要とします。この要件は、研究活動、CRDMO、特殊治療センターが集中しているベンガルールおよびハイデラバードにおいて、インドヘルスケアコールドチェーンロジスティクス市場のプレミアムエンドを強化しています。また、敏感な製品の滞留時間を短縮できる空港隣接の取り扱い能力とクロスドック施設への投資も支援しています。製品ミックスが腫瘍学バイオロジクス、自己免疫療法、その他の特殊注射剤へとさらにシフトするにつれ、インドヘルスケアコールドチェーンロジスティクス市場は、標準的な冷蔵輸送だけよりも高付加価値の都市部ラストワンマイルサービスでより速い成長を見せる可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDP水準の設備投資とエネルギーコストの負担 | -0.8% | 全国規模、第2層・第3層都市および新興クラスターで最も高い強度 | 中期(2〜4年) |

| 農村部ラストワンマイルおよびマルチモーダルコールドのギャップ | -0.7% | 東インド、中央インド、北インド、および農村部の南インド・西インド地域 | 長期(4年以上) |

| GDP訓練を受けた人材とSOPの不足 | -0.5% | 全国規模、非主要都市ハブで深刻な不足 | 中期(2〜4年) |

| 熱ストレスとバックアップ電力の脆弱性 | -0.4% | 中央インド、夏季ピーク時の北インド、東部沿岸地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDP水準の設備投資とエネルギーコストの負担

GDP水準の医薬品コールドインフラには、検証済みマッピング、冗長電力、継続的なロギング、文書化された逸脱処理、および多くの小規模オペレーターがいまだに資金調達に苦労しているシステム規律が必要です。インドの3,500社以上のコールドチェーンオペレーターのうち、現在GDPコンプライアンス基準を満たしているのはわずか8%から10%であり、顧客要件が厳しくなっているにもかかわらず基盤がいかに不均一なままであるかを示しているため、負担はより深刻です。これにより、インドヘルスケアコールドチェーンロジスティクス市場への参入障壁が高まり、規模に応じた機器、監視システム、プロセス管理に資金を提供できる大規模オペレーターへのシェアが移行しています。また、多くの第2層・第3層の場所では初期の数年間に高コストのコンプライアント資産を正当化するのに十分な収益が得られないため、小規模都市への拡大も制限されています。近期的な影響は主要回廊での平均品質の向上ですが、そのトレードオフは、最も強力な医薬品・病院クラスター以外でのインドヘルスケアコールドチェーンロジスティクス市場の地理的拡大の遅れです[3]「インド、NCCDが冷蔵保管能力において年率2.2%の複合成長率を報告」、国際冷凍協会、iifiir.org。

農村部ラストワンマイルおよびマルチモーダルコールドのギャップ

インドは推定全国需要62,000台に対して約10,000台の冷蔵車を運用しており、農村部および低密度のヘルスケアルートにわたって広いサービスギャップが残っています。この不足により、ルート密度が低く、電力網の状況が弱く、配送ウィンドウの管理が難しい第3層・第4層の地域への信頼性の高いコールド浸透が制限されています。インドヘルスケアコールドチェーンロジスティクス市場は、医薬品輸出回廊向けの冷蔵鉄道サービスを含むマルチモーダルパイロットを通じて対応していますが、これらの回廊周辺のファーストマイルおよびラストワンマイルのリンクは依然として道路接続に大きく依存しています。この課題は、東インド、中央インド、北インドの一部で特に顕著であり、主要都市の最新倉庫資産によって得られた成果を相殺するカバレッジギャップが存在します。地区レベルの倉庫、予冷、冷蔵輸送が一体的に改善されるまで、インドヘルスケアコールドチェーンロジスティクス市場は都市部での強いパフォーマンスと農村部での弱い実行力を示し続けるでしょう[4]「U-WIN、e-VINおよびCo-WIN、デジタルプラットフォームを活用したインドの予防接種カバレッジ向上」、国際地域医学・公衆衛生ジャーナル、doi.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:道路輸送が量を支え、付加価値サービスがマージンを獲得

輸送は2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの52.47%を占め、最大の機能ブロックとしての地位を維持しました。道路輸送は、医薬品の出荷が病院、流通業者、工場、地域在庫拠点にわたって柔軟な地点間配送を必要とするため、そのセグメントの中核であり続けています。道路輸送の強みは、インドの地理的な広がりと、航空・鉄道が直接サービスできない小規模な消費センターへのリーチの必要性を反映しています。GPSトラッキングとデータロガーを搭載した冷蔵トラックは、輸送中のルート可視性と文書化された温度管理の両方を支援するため、この運用モデルの中心であり続けています。これは、顧客がサービス品質についてより選択的になっているにもかかわらず、輸送規模がインドヘルスケアコールドチェーンロジスティクス市場の量基盤を設定し続けていることを意味します。MaerskのハイデラバードからムンバイへのReefer専用鉄道サービスは、スケジュールとコンテナ基準が信頼できる場合、温度管理された医薬品輸送をマルチモーダル計画に統合できることを示しました。したがって、輸送はインドヘルスケアコールドチェーンロジスティクス産業を引き続き支え、モーダルの多様化がネットワークの深さを徐々に改善しています。

付加価値サービスは最も速く成長している機能であり、2031年にかけてCAGR 6.74%で拡大しており、サービスミックスが純粋な輸送や保管を超えてシフトしていることを示しています。顧客はますます、追跡・トレース、デジタル温度証明書、リクアラート、管理された条件下での再梱包、逸脱時のサポートを求めています。なぜなら、これらの機能が監査を簡素化し、内部品質チームの負担を軽減するからです。Kuehne+NagelのベンガルールおよびハイデラバードにおけるHealthChain認証セットアップはこの方向性を反映しており、同社は管理された保管とクロスドック能力をより広いヘルスケアサービスパッケージに結び付けています。これにより、ラインホール価格のみで競争するのではなく、敏感な製品フローを中心に複数のサービスをバンドルできるオペレーターのマージンポテンシャルが向上しています。実際には、付加価値サービスはインドヘルスケアコールドチェーンロジスティクス市場内で最も明確な差別化要因の一つになりつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度タイプ別:チルドセグメントが支配し、バイオシミラー需要で冷凍が加速

2℃から8℃のチルド保管は2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの46.11%を占め、主要な温度帯となりました。このリーダーシップは、ワクチン、インスリン、多くの従来型バイオロジクスの日常的な運用基盤を反映しており、これらはすべて定期的にこの範囲で移動します。チルド帯はまた、倉庫、病院、流通拠点にわたるより広い設置基盤の恩恵を受けており、広範なヘルスケアカバレッジのための最も実用的な温度クラスとなっています。非常に多くの必須治療薬がこの温度要件の範囲内にあるため、チルド取り扱いはインドヘルスケアコールドチェーンロジスティクス市場の収益基盤であり続けています。また、新規オペレーターが初期インフラとルート設計を優先する方法も形成しています。

マイナス18℃から0℃の冷凍保管は2031年にかけてCAGR 9.91%で成長すると予測されており、最も速く成長している温度タイプとなっています。この成長は、バイオシミラー注射剤、モノクローナル抗体、血漿由来製品が価値面でより大きな役割を担っている医薬品ミックスのより深い変化を示しています。冷凍セグメントは、したがって、インドヘルスケアコールドチェーンロジスティクス市場のより専門化された層を表しており、より強力なプロセス規律とより選択的な顧客資格認定を必要とします。冷凍製品が成長するにつれ、オペレーターは保管と輸送の両方にわたってより優れた断熱材、より厳格な積載慣行、より高性能なアラーム応答システムを必要とするでしょう。その結果、インドヘルスケアコールドチェーンロジスティクス市場全体で温度ミックスが着実により高い運用強度へとシフトしています。

製品タイプ別:医薬品が収益を支え、バイオ医薬品が成長曲線を再形成

医薬品は2025年のインドヘルスケアコールドチェーンロジスティクス規模の36.2%を占め、市場で最大の製品タイプとなりました。このセグメントには処方薬、特殊医薬品、OTC製品が含まれるため、保管・輸送ネットワーク全体で最も広い定期的な量の源泉であり続けています。また、インスリンの標準的なチルド輸送から敏感な注射剤のより管理された流通まで、幅広い取り扱いプロファイルにわたっています。その広さゆえに、医薬品はインドヘルスケアコールドチェーンロジスティクス市場全体でルート経済性、倉庫稼働率、ネットワーク継続性を支える基本的な稼働率を依然として提供しています。その重要性は規模だけでなく、顧客グループ全体で需要を安定させる方法にもあります。

バイオ医薬品は2031年にかけてCAGR 12.05%で成長すると予測されており、インドヘルスケアコールドチェーンロジスティクス市場規模内で最も強力な成長エンジンとなっています。このセグメントがより速く成長するのは、バイオロジクスおよびバイオシミラーがより厳格な取り扱い規律を必要とし、より高いサービス価値を引き付け、輸出需要と特殊医療の拡大の両方とより密接に一致しているからです。この成長はまた、弱い温度管理や不完全な文書化に耐えられない製品に向けてヘルスケアロジスティクスがどのように移行しているかを反映しています。オペレーターにとって、バイオ医薬品は標準的な医薬品輸送よりもプレミアム価格設定、より長い顧客関係、より専門化された契約を支援するため魅力的です。それがバイオ医薬品がインドヘルスケアコールドチェーンロジスティクス市場の方向性をますます再形成している理由です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

目的地別:国内規模が市場を支え、国際がプレミアム収益を牽引

国内出荷は2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの84.03%を占め、市場の明確な量の基盤となりました。この優位性は、インドの国内ヘルスケア需要の規模と、製造工場、病院システム、デポ、流通業者、薬局間の国内移動の広さを反映しています。国内フローはまた、主要都市に接続された回廊での強いパフォーマンスと低密度地域での弱い管理という形で、回廊によって品質が大きく異なります。この不均一さは、インドヘルスケアコールドチェーンロジスティクス市場の国内側が規模とネットワーク改善の継続的な必要性を組み合わせていることを意味します。ほとんどのオペレーターが稼働率と顧客関係を構築する中心的な基盤であり続けています。

国際輸送は2031年にかけてCAGR 7.05%で成長すると予測されており、より速く成長している目的地セグメントとなっています。これが重要なのは、輸出関連のヘルスケア貨物が通常、国内輸送よりも強いトレーサビリティ、より正式な文書化、より適切に管理された引き渡しを必要とするからです。国際回廊のインドヘルスケアコールドチェーンロジスティクス市場規模は、したがって、絶対的な規模では小さいですが、より高いサービス強度を持ち、資格を持つオペレーターにとってより良い価格設定を支援することが多いです。グローバルネットワークプロバイダーがインド関連のヘルスケア能力を拡充しているのは、これらの輸出回廊が原産地サイト、航空貨物または海上貨物ゲートウェイ、海外受取拠点間の統合取り扱いを必要とするからです。輸出が深まるにつれ、国際ヘルスケアロジスティクスはより広いインドヘルスケアコールドチェーンロジスティクス市場全体で品質への期待を高め続けるでしょう。

エンドユーザー別:医薬品メーカーがリードし、バイオファーマプレイヤーが最速で加速

医薬品メーカーは2025年のインドヘルスケアコールドチェーンロジスティクス市場シェアの32.78%を占め、主要なエンドユーザーグループとなりました。その地位は、インドのヘルスケアサプライチェーン全体で温度管理された製品移動の大きなシェアを占めているという単純な事実を反映しています。これらの企業はまた、信頼性の高い保管、資格を持つ輸送、内部および外部の品質審査に耐えられる文書化を必要とするため、サービス要件を形成しています。その結果、医薬品メーカーはインドヘルスケアコールドチェーンロジスティクス市場におけるルート設計、倉庫配置、サービス標準化のための最も重要な顧客基盤であり続けています。そのシェアはまた、どのプロバイダーが最も速くスケールするかに対して強い影響力を与えています。

バイオ医薬品メーカーは2031年にかけてCAGR 6.63%で成長すると予測されており、最も速く成長しているエンドユーザーセグメントとなっています。その成長が重要なのは、インドヘルスケアコールドチェーンロジスティクス市場をより厳格なプロセス管理、より優れた包装規律、より選択的なベンダー資格認定へと引き寄せるからです。これらの顧客はモノクローナル抗体、組換え製品、その他の敏感な治療薬の専門的な取り扱いを必要とすることが多く、運用上のエラーの余地が少なくなります。これにより、単純な冷蔵輸送だけでなく、検証済み回廊、逸脱対応、統合レポートをサポートできるプロバイダーへの需要が高まります。商業的な観点から、バイオファーマ需要はインドヘルスケアコールドチェーンロジスティクス市場の技術水準を引き上げるのに役立っています。

地域分析

西インドは2025年に29.4%のシェアを保持し、インドヘルスケアコールドチェーンロジスティクス市場の主要な地域ブロックとしての地位を維持しました。マハラシュトラ州は、医薬品製造、空港連結貨物取り扱い、広範な流通密度を、現在他の州がほとんど匹敵できない方法で組み合わせています。プネとムンバイは、製剤生産、倉庫の存在感、輸出接続性の強力な組み合わせを地域に提供しています。FedExのナビムンバイ貨物ハブプロジェクトは、温度敏感製品向けに構築されており、西部の主要ゲートウェイにおける長期的な取り扱い能力を高めるため、その優位性を強化しています。グジャラートは、医薬品製造基盤と自動化された冷凍保管能力を含む低温インフラ投資における役割を通じてさらなる深みを加えています。

南インドは2031年にかけてCAGR 7.29%で成長すると予測されており、インドヘルスケアコールドチェーンロジスティクス市場規模において最も速く成長している地域となっています。ハイデラバードは、API、ワクチン、バイオファーマ活動を高まるマルチモーダルロジスティクスサポートと組み合わせているため、この見通しの中心です。Kuehne+Nagelのハイデラバードにおける温度管理ヘルスケア施設は、インドで最も重要な医薬品回廊の一つの近くに認証済み取り扱い能力を追加しています。同社の以前のベンガルールCool Zoneも、ベンガルールがCRDMO、臨床試験ロジスティクス、特殊医療需要にとって重要であるため、南部の成長ストーリーを支援しています。MaerskのハイデラバードからムンバイへのReefer専用鉄道サービスは、より構造化された回復力のある対外輸送を必要とする医薬品輸出業者の回廊の深さをさらに改善しています。

北インドは、デリーNCRが大規模な倉庫、広範なヘルスケア消費、周辺北部州へのアクセスを支援しているため、主要な流通地域であり続けています。その役割は輸出主導というよりも国内主導ですが、ネットワークリーチと在庫配置にとって依然として重要です。東インドと中央インドは依然としてサービスが不十分であり、冷蔵車密度が低く、コンプライアントな冷蔵保管の存在が少なく、不均一な地域インフラへの依存度が高くなっています。この弱点は現在のパフォーマンスを制限していますが、早期に参入して地区レベルのコールド能力を構築する意欲のあるオペレーターにとっての将来の余地も生み出しています。Mahindra Logisticsのグワハティおよびアガルタラへの拡大は、東部の一部が長期的なヘルスケア需要に連動した計画的な倉庫投資を引き付け始めていることを示唆しています。公衆衛生プログラムもこれらの地域ではより重要であり、より広い予防接種カバレッジがコールドインフラ稼働率のより安定した基盤を生み出すことができます。したがって、地域の状況は依然として不均一ですが、最も強い近期的な価値が西インドと南インドにある一方で、より長い成長余地が北部、東部、中央回廊に広がっている市場を支持しています。

競争環境

インドヘルスケアコールドチェーンロジスティクス市場は全体的に中程度に分散していますが、より高付加価値のヘルスケアフローを提供するGDP対応プレイヤーの小グループを中心に競争が激化しています。これにより、市場は二層構造のプロファイルを持ちます:オペレーターの長いテールが活動を続ける一方で、より狭いプロバイダーのセットが最もコンプライアンス集約型の契約を管理しています。DHL、Kuehne+Nagel、FedEx、DSVなどのグローバル企業は、インドで認証済みインフラと統合ヘルスケアサービス能力を拡充することでバーを引き上げています。ヘルスケア顧客がますます冷蔵能力だけでなくコンプライアンスの深さ、ネットワークの信頼性、文書化の品質を購入するようになっているため、その存在は重要です。これにより、インドヘルスケアコールドチェーンロジスティクス市場が規模と専門化を報いる方法が変わっています。

DHLは2025年3月にCRYOPDPの買収を通じてヘルスケアポジションを強化し、ライフサイエンスロジスティクスにおける専門能力を追加し、先進治療ロジスティクスにおける地位を向上させました。Kuehne+NagelはベンガルールおよびハイデラバードにHealthChain認証施設を持つインドで拡大し、主要な南部バイオファーマ回廊全体でより強力なプラットフォームを提供しています。FedExは2026年2月にナビムンバイ国際空港に完全自動化された30万平方フィートの航空貨物ハブの建設を開始し、これは西インドからより多くの温度敏感な航空貨物を獲得するための直接的な戦略的動きです。DSVはまた、Schenkerの買収を完了することでグローバルおよびインドでのリーチを拡大し、統合貨物およびヘルスケアソリューションのための結合ネットワークにより大きな規模を与えました。これらの動きは、インドヘルスケアコールドチェーンロジスティクス市場が短期的な日和見的能力ではなく、グローバルインテグレーターからの長期的な戦略的資本を引き付けていることを示しています。

国内企業は、より困難な運用環境でのルートの熟知、既存の冷蔵車フリート、倉庫の存在感、地域実行の深さをもたらすため、依然として重要です。Snowman Logistics、TCI Cold Chain、Indicold、CONCORは、地域カバレッジとより高度なコールド取り扱いモデルへの成長する投資を組み合わせているため、インドヘルスケアコールドチェーンロジスティクス市場で依然として関連性のある名前です。グジャラートにおけるIndicoldの冷凍自動化プロジェクトは、国内プレイヤーが従来の倉庫業を超えてより高精度のインフラへと移行している一例です。CONCORとMaerskのReefer鉄道コラボレーションは別の例であり、国内と国際の能力を組み合わせて医薬品向けの新しいコールド回廊を構築できることを示しています。インドヘルスケアコールドチェーンロジスティクス市場のオープンスペースは依然として主要都市センターの下にあり、認証済みサービスが限られており農村部へのリーチが依然として一貫していません。これは、将来の競争が最高の主要都市資産を持つ者だけでなく、運用規律を失わずにコンプライアントなサービスを低密度地域に拡大できる者にも依存することを意味します。

インドヘルスケアコールドチェーンロジスティクス産業のリーダー

DHL Group

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

Snowman

Safexpress Pvt. Ltd,

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:CONCORは、MaerskおよびサウスセントラルRailwayとのパートナーシップにより、インド初の医薬品専用冷蔵レーキサービス「Aushadhi Express」を開始し、ハイデラバードのICD Sanathnagarとジャワハルラール・ネルー港湾トラスト(JNPT)を接続しました。このサービスは40フィート冷蔵コンテナを使用した固定週次スケジュールで運行され、年間約3,000トンのGHG排出量削減が見込まれており、輸出医薬品向けの鉄道統合コールドチェーンへのシフトを示しています。

- 2026年5月:Kuehne+Nagelはハイデラバードに248平方メートルのHealthChain認証温度管理航空貨物クロスドック施設を開設しました。+2℃から+8℃および+15℃から+25℃のゾーンを備え、2025年12月に開設されたベンガルールCool Zoneに続くインドでの2番目のGxPコンプライアント施設です。デュアルハブモデルにより、同社は南部の主要なバイオファーマクラスター全体にポジションを確立しています。

- 2026年2月:FedExは、Adani Airport Holdings Limitedとのパートナーシップにより、2,500クローレ(2億7,824万米ドル)の投資でナビムンバイ国際空港に完全自動化された30万平方フィートの航空貨物ハブの建設を開始しました。このハブは温度敏感な医薬品と生鮮品を取り扱うよう設計されており、初期能力は年間50万メトリックトン、最終的には260万メトリックトンまで拡張予定です。

- 2026年2月:DHL Groupは専用航空貨物コールドチェーンネットワークの拡大を発表し、インドをGDP水準の温度管理航空回廊を通じてインドの医薬品メーカーを北米およびヨーロッパのライフサイエンス顧客に接続する優先拡大市場として特定しました。

インドヘルスケアコールドチェーンロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫・流通 | |

| 付加価値サービスおよびその他 |

| チルド(0〜5℃) |

| 冷凍(マイナス18〜0℃) |

| 常温 |

| 超低温・ディープフローズン(マイナス20℃未満) |

| 医薬品 | 処方薬・特殊医薬品 |

| OTC医薬品 | |

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | |

| ワクチン | |

| 臨床試験材料 | |

| 細胞・遺伝子治療 | |

| 医療機器 | |

| 動物用医薬品 | |

| 血液・血漿・血液成分 | |

| 診断・検査製品 | |

| 臓器・ヒト組織 | |

| その他 |

| 国内 |

| 国際 |

| 医薬品メーカー |

| バイオ医薬品メーカー |

| 病院・クリニック |

| 病院・小売薬局 |

| ヘルスケア流通業者・卸売業者 |

| その他 |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(マイナス18〜0℃) | ||

| 常温 | ||

| 超低温・ディープフローズン(マイナス20℃未満) | ||

| 製品タイプ別 | 医薬品 | 処方薬・特殊医薬品 |

| OTC医薬品 | ||

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | ||

| ワクチン | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療 | ||

| 医療機器 | ||

| 動物用医薬品 | ||

| 血液・血漿・血液成分 | ||

| 診断・検査製品 | ||

| 臓器・ヒト組織 | ||

| その他 | ||

| 目的地別 | 国内 | |

| 国際 | ||

| エンドユーザー別 | 医薬品メーカー | |

| バイオ医薬品メーカー | ||

| 病院・クリニック | ||

| 病院・小売薬局 | ||

| ヘルスケア流通業者・卸売業者 | ||

| その他 | ||

| 地域別 | 北部 | |

| 中部 | ||

| 西部 | ||

| 東部 | ||

| 南部 | ||

レポートで回答される主要な質問

インドヘルスケアコールドチェーンロジスティクスの現在の規模は?

インドヘルスケアコールドチェーンロジスティクス市場は2025年に87億2,000万米ドルと評価され、2026年には92億7,000万米ドルと推定されており、2031年までに124億米ドルの予測となっています。

インド全体でヘルスケアコールドロジスティクスの成長を牽引しているものは何ですか?

成長は、より広い予防接種スループット、バイオロジクスおよびバイオシミラー輸送の増加、より厳格なコンプライアンス期待、および認証済みヘルスケアロジスティクスインフラへのより多くの投資によって支えられています。

2025年に需要をリードしている物流機能はどれですか?

輸送は2025年に52.47%のシェアで最大の機能であり続け、付加価値サービスは2031年にかけてCAGR 6.74%でより速く成長している機能です。

最も速く成長している温度セグメントはどれですか?

チルド取り扱いは2025年に46.11%のシェアでリードし、冷凍取り扱いは2031年にかけてCAGR 9.91%で最も速く成長すると予測されています。

将来の拡大にとって最も重要な地域はどこですか?

西インドは2025年に29.4%のシェアでリードしましたが、南インドはより強力なバイオファーマおよび輸出関連エコシステムにより2031年にかけてCAGR 7.29%でより速く成長すると予測されています。

オペレーターにとって最大の構造的課題は何ですか?

最大の構造的課題は農村部ラストワンマイル能力弱さであり、インドは推定62,000台の必要台数に対して約10,000台の冷蔵車を運用しています。

最終更新日: