Tamaño y Participación del Mercado de Logística Verde de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

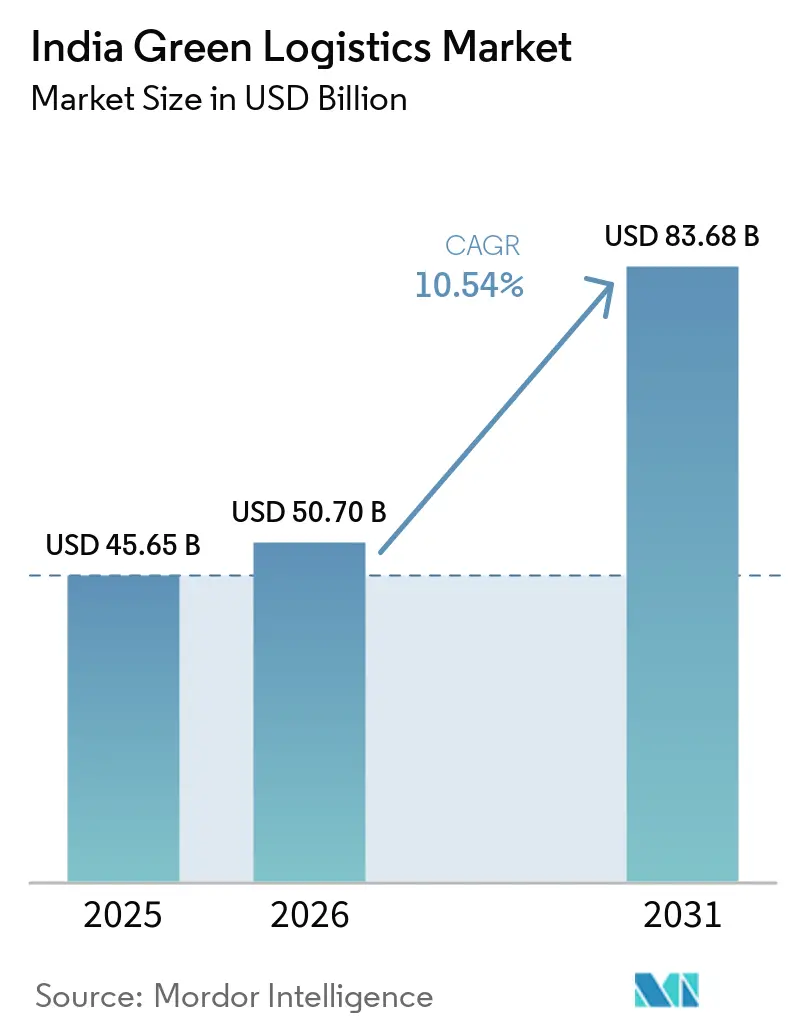

| Tamaño del mercado en el año base (2025) | 45.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Verde de India por Mordor Intelligence

Se espera que el tamaño del mercado de logística verde de India aumente de 45,65 mil millones de USD en 2025 a 50,70 mil millones de USD en 2026 y alcance los 83,68 mil millones de USD en 2031, creciendo a una CAGR del 10,54% durante 2026-2031.

El mercado de logística verde de India está entrando en una fase operativa más formal, ya que la descarbonización del flete está ahora vinculada al cumplimiento normativo, el diseño de redes y las decisiones de adquisición, en lugar de estar únicamente ligada a objetivos de sostenibilidad voluntarios. La planificación de infraestructuras también se está volviendo más favorable, ya que PM Gati Shakti ha integrado la planificación de transporte, servicios públicos e industria en una única plataforma geoespacial, lo que permite que las inversiones en carreteras, ferrocarriles, puertos y vías fluviales funcionen de manera más eficiente en conjunto. Esto ha permitido que el mercado de logística verde de India se beneficie de los mismos proyectos que están reduciendo los costos logísticos, lo que permite que la eficiencia y la reducción de emisiones avancen a través de las mismas mejoras de red. La competencia también se está intensificando, ya que grandes operadores globales y nacionales invierten en flotas más limpias, plataformas de carga vinculadas al ferrocarril, activos de cadena de frío e instalaciones de bajas emisiones. Al mismo tiempo, los especialistas de tamaño mediano utilizan estrategias de corredor enfocadas para ganar contratos. Al mismo tiempo, el mercado de logística verde de India todavía enfrenta restricciones claras en densidad de carga, acceso a combustibles alternativos, aprobaciones de terrenos y la carga de capital sobre los operadores más pequeños, lo que mantiene la expansión desigual entre corredores y niveles de ciudades.

Conclusiones Clave del Informe

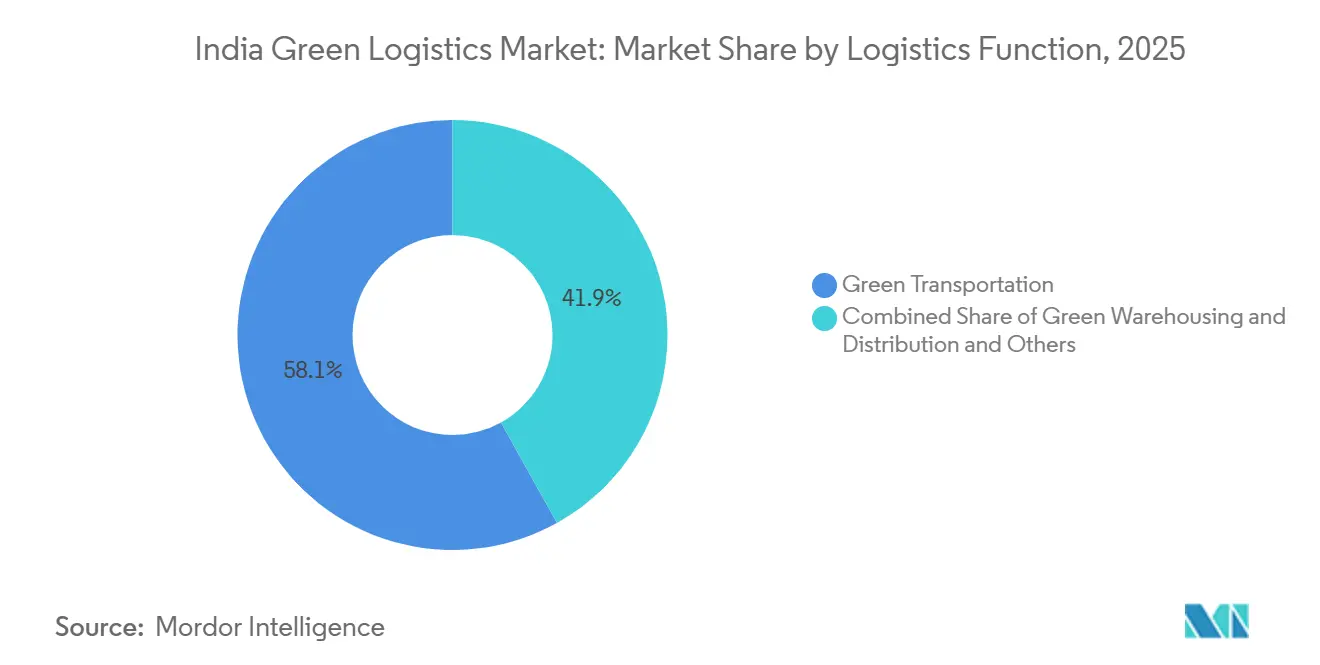

- Por función logística, el transporte verde lideró con el 58,07% de la participación del mercado de logística verde de India en 2025, mientras que los servicios de valor agregado verde y otros tienen un pronóstico de expansión a una CAGR del 15,13% hasta 2031.

- Por tipo de combustible y energía, la logística impulsada por electricidad representó el 54,88% del tamaño del mercado de logística verde de India en 2025, mientras que la logística impulsada por hidrógeno registró la CAGR proyectada más alta del 17,49% hasta 2031.

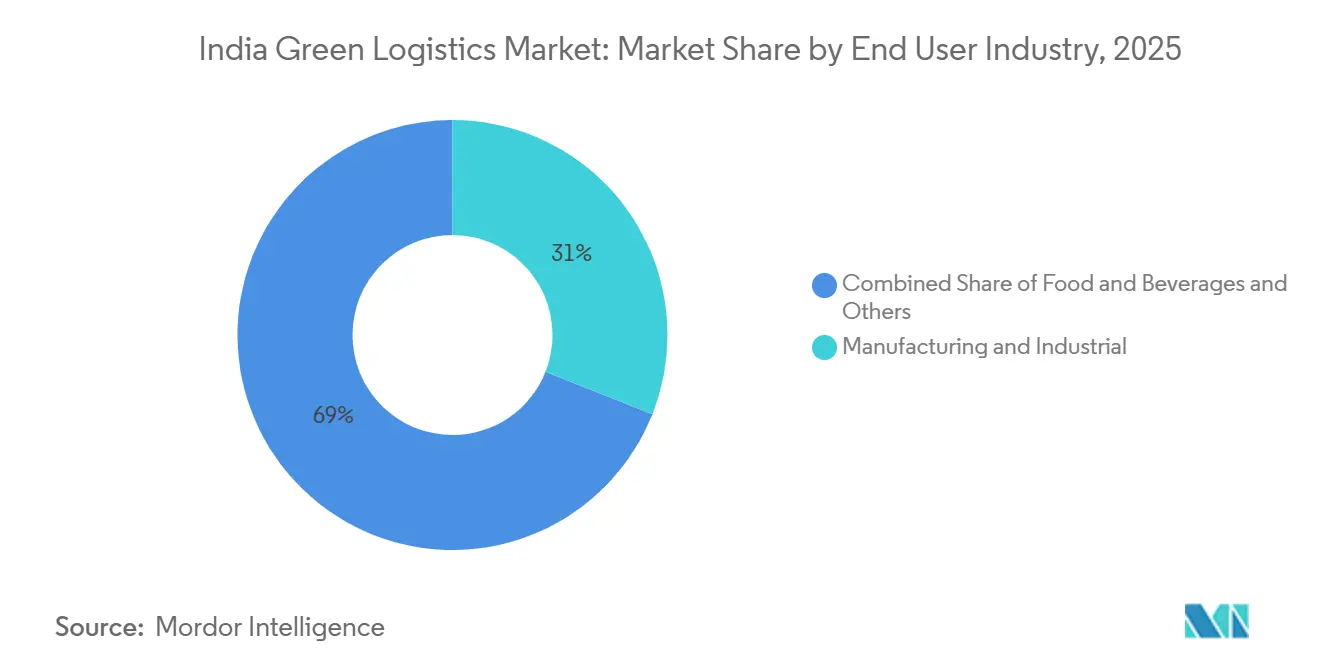

- Por industria de usuario final, la manufactura e industria representó el 31% del tamaño del mercado de logística verde de India en 2025, mientras que la salud y los productos farmacéuticos avanzan a una CAGR del 15,96% hasta 2031.

- Por región, el Oeste representó el 28,40% de la participación del mercado de logística verde de India en 2025, mientras que el Sur tiene una proyección de crecimiento a una CAGR del 14,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Verde de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición de Flete Liderada por ESG en Aumento | +1.8% | Nacional, más fuerte en corredores de exportación intensiva en el Oeste y el Sur | Mediano plazo (2-4 años) |

| Impulso de Descarbonización Multimodal Respaldado por el Gobierno | +1.9% | Nacional, anclado en el Corredor Industrial Delhi-Mumbai y las zonas del Corredor de Flete Dedicado del Este. | Mediano plazo (2-4 años) |

| Electrificación Rápida del Flete de Última Milla y Urbano | +2.1% | Primero en metrópolis urbanas, ciudades de Nivel 1, con expansión a Nivel 2 | Corto plazo (≤ 2 años) |

| Adopción de Almacenamiento Solarizado y Energéticamente Eficiente | +1.2% | Nacional, parques de grado institucional en el Oeste, Sur y NCR | Largo plazo (≥ 4 años) |

| Presión de Reporte de Carbono de las Cadenas de Suministro Orientadas a la Exportación | +1.3% | Nacional, el mayor impacto en la manufactura vinculada a la exportación y los corredores químicos | Mediano plazo (2-4 años) |

| Demanda de Logística de Cadena de Frío de Bajas Emisiones | +1.4% | Sur para farmacéuticos, Oeste para procesamiento de alimentos, Norte para exportaciones agrícolas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición de Flete Liderada por ESG en Aumento

Las grandes empresas en el mercado de logística verde de India están tratando ahora la descarbonización del flete como un estándar de adquisición, no como un complemento ESG opcional. Bajo el marco BRSR Core de SEBI, las obligaciones de divulgación de la cadena de valor se ampliaron voluntariamente para las 250 principales entidades cotizadas a partir del ejercicio fiscal 2025-26, lo que impulsa a las empresas a examinar más de cerca la intensidad de emisiones del lado del proveedor en gran parte de su base operativa. Una vez que un expedidor comienza a medir las emisiones de Alcance 3 relacionadas con el flete, los socios de transporte deben demostrar operaciones más limpias, una mejor captura de datos y reportes creíbles para mantener el acceso al contrato. Esto es evidente en la forma en que las principales empresas de consumo han comenzado a utilizar flotas de vehículos eléctricos, transporte ferroviario y operaciones respaldadas por energía renovable como opciones logísticas prácticas en lugar de señales de relaciones públicas. El resultado es que el mercado de logística verde de India está abriendo más espacio para transportistas verdes de tamaño mediano que pueden documentar su desempeño en carbono, incluso cuando no igualan la escala nacional de los operadores más antiguos basados en diésel.

Impulso de Descarbonización Multimodal Respaldado por el Gobierno

El mercado de logística verde de India se está beneficiando de un entorno de políticas que ahora vincula la eficiencia de la infraestructura con menores emisiones de transporte. PM Gati Shakti ha integrado 57 ministerios y departamentos centrales en una única plataforma geoespacial con más de 1.700 capas de datos, mejorando la planificación de carreteras, líneas ferroviarias, puertos, servicios públicos y zonas industriales. Las medidas presupuestarias y de corredor han extendido ese enfoque al flete a través de nuevos Corredores de Flete Dedicados, planes adicionales de vías navegables nacionales y objetivos de carga costera más sólidos, que en conjunto apoyan una combinación modal más limpia con el tiempo. Los Terminales de Carga Gati Shakti ya habían atraído inversión privada a principios de 2026. Estaban asociados con grandes ahorros estimados de carbono derivados de los cambios de flete liderados por el ferrocarril, lo que muestra por qué los operadores ahora ven los activos de logística verde como infraestructura comercialmente utilizable en lugar de plataformas experimentales[1]"Terminales de Carga Multimodal Gati Shakti (GCTs): Impulsando la Transformación Logística de India." indianindustryplus.com.. Esta alineación importa porque el mercado de logística verde de India puede expandirse más rápido cuando el mismo canal de inversión pública apoya la reducción de costos y la descarbonización.

Electrificación Rápida del Flete de Última Milla y Urbano

La entrega urbana es uno de los motores de crecimiento a corto plazo más claros para el mercado de logística verde de India, ya que la economía de las flotas comerciales en rutas de corta distancia está mejorando. El Ministerio de Industrias Pesadas lanzó el primer apoyo de incentivos dedicado del país para camiones eléctricos bajo PM E-DRIVE en julio de 2025, dentro de una asignación de programa más amplia de INR 10.900 crore (1.300 millones de USD). Los grandes operadores están ahora yendo más allá de los proyectos piloto, con el acuerdo de Delhivery con Zen Mobility que respalda un despliegue plurianual en ciudades de Nivel 1, Nivel 2 y Nivel 3, y Amazon India operando más de 12.000 vehículos eléctricos en más de 500 ciudades en 2026. La carga en depósito es una de las razones por las que la adopción avanza más rápido en logística que en movilidad privada, porque los operadores de flotas pueden planificar la carga nocturna, los ciclos de ruta y las ventanas de mantenimiento en un entorno controlado. Ese modelo operativo está haciendo que el mercado de logística verde de India sea más atractivo para la inversión en flete urbano, especialmente donde el tiempo de actividad y la densidad de entrega importan más que la flexibilidad de largo alcance.

Adopción de Almacenamiento Solarizado y Energéticamente Eficiente

El almacenamiento se está convirtiendo en un conjunto de valor más importante en el mercado de logística verde de India, ya que los parques logísticos más nuevos se construyen con eficiencia energética e integración de energías renovables desde el principio. El inventario de almacenes verdes certificados se situó en 65 millones de ft² en 2024, y podría aumentar a 270 millones de ft² para 2030, mientras que el inventario de almacenes de Grado A ya se había expandido 2,5 veces entre 2019 y 2024 hasta alcanzar los 238 millones de ft². Este cambio importa porque las nuevas instalaciones pueden absorber energía solar, gestión inteligente de la energía y estándares operativos más altos a un costo incremental menor que los sitios heredados con muchas reformas. El almacén habilitado con energía renovable de Mahindra Logistics para Cummins India en Phaltan muestra que los clientes industriales ahora especifican características de sostenibilidad como parte de los requisitos de almacenamiento por contrato en lugar de tratarlas como mejoras opcionales[2]Fuente: Mahindra Logistics, "Mahindra Logistics Inaugura Instalación de Almacenamiento en Maharashtra para Cummins," India Seatrade News, indiaseatradenews.com. A medida que más parques organizados avancen en esa dirección, el mercado de logística verde de India debería ver una demanda más sólida de activos de distribución con certificación verde en el Oeste, el Sur y el NCR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para la Transición de Flotas e Infraestructura | -1.4% | Nacional, impacto desproporcionado en los pequeños operadores de flotas en el Norte y el Centro de India | Corto plazo (≤ 2 años) |

| Densidad Limitada de Carga Pública y Repostaje de Combustibles Alternativos | -1.2% | Ciudades de Nivel 2 y Nivel 3, corredores de flete rurales y semiurbanos | Mediano plazo (2-4 años) |

| Base de Operadores Fragmentada y Adopción Tecnológica Desigual | -0.9% | Nacional, más aguda en el flete por carretera y los segmentos de almacenamiento no organizados | Largo plazo (≥ 4 años) |

| Restricciones de Terreno, Energía y Permisos para el Almacenamiento Verde | -0.7% | Zonas periféricas metropolitanas, áreas urbanas de alta densidad en el Oeste y el Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para la Transición de Flotas e Infraestructura

El capital sigue siendo un freno importante para el mercado de logística verde de India porque una gran parte de la base de camiones todavía está en manos de pequeños operadores que no tienen fácil acceso a financiamiento de bajo costo. Más de 4 millones de camiones operan en India, muchos de ellos vinculados a estructuras de propiedad fragmentadas que limitan la capacidad de inversión en flotas más limpias e infraestructura de apoyo. El despliegue de carga pública también está por detrás de lo que se necesitará para 2030, lo que significa que los operadores no siempre pueden contar con la disponibilidad de la red al evaluar nuevas compras de flotas. Estas condiciones frenan el mercado de logística verde de India principalmente en los corredores donde la fragmentación de los operadores es alta y la utilización de activos aún no es lo suficientemente sólida como para justificar apuestas tempranas en infraestructura.

Densidad Limitada de Carga Pública y Repostaje de Combustibles Alternativos

El mercado de logística verde de India también enfrenta un problema de red porque la adopción de vehículos está avanzando más rápido que la construcción de infraestructura de carga y repostaje. PM E-DRIVE tiene como objetivo alcanzar 72.300 puntos de carga para marzo de 2028, pero la disciplina en el despliegue importa, ya que las asignaciones anteriores de carga pública no se habían traducido en una ejecución oportuna a finales de 2025. La misma brecha existe en los corredores de GNL e hidrógeno, donde la viabilidad comercial depende de la cobertura de rutas más que de las compras de flotas por sí solas. Hasta que mejore la densidad de la red, el mercado de logística verde de India escalará más rápido en corredores urbanos e industriales seleccionados que en todo el mapa nacional de flete.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Verde Mantiene el Núcleo Operativo

El transporte verde representó el 58,07% de la participación del mercado de logística verde de India en 2025, convirtiéndolo en el modo dominante en los movimientos de flete por carretera, ferrocarril, costero e interior. Su escala refleja el hecho de que la mayoría de las ganancias de descarbonización todavía dependen de cómo se mueve el flete, cómo se diseñan las rutas y qué combinaciones modales se utilizan para cada corredor. El manejo de carga vinculado al ferrocarril se está volviendo cada vez más importante dentro de la función, ya que los terminales de carga y los corredores de flete dedicados están desviando el tráfico industrial hacia redes ferroviarias de menores emisiones en sectores como el automotriz, los químicos y el acero. El mercado de logística verde de India también está viendo cómo la elección modal está determinada por el cumplimiento normativo, ya que los expedidores necesitan cada vez más sistemas de flete que puedan respaldar la divulgación de carbono y menores emisiones por tonelada-kilómetro.

Se proyecta que los servicios de valor agregado verde y otros crecerán a una CAGR del 15,13% hasta 2031, lo que indica una demanda creciente de software, contabilidad de carbono, optimización de rutas e informes de emisiones en toda la red de flete físico. Ese crecimiento es significativo porque estos servicios añaden visibilidad y auditabilidad, que se están volviendo más importantes en la selección de contratos y el cumplimiento de exportaciones. El almacenamiento y la distribución verdes siguen siendo la segunda función principal, respaldados por la expansión planificada del espacio de almacenamiento certificado y por grandes proyectos integrados que pueden servir a cadenas de suministro organizadas a escala. Los fabricantes de equipos de energía renovable también están aumentando la demanda de almacenamiento, lo que le da a la industria de logística verde de India otra base de clientes estructuralmente alineada a medida que se expande la manufactura de energía limpia.

Por Tipo de Combustible / Energía: La Logística Impulsada por Electricidad Lidera a Pesar del Rápido Ascenso del Hidrógeno

La logística impulsada por electricidad representó el 54,88% del tamaño del mercado de logística verde de India en 2025, lo que indica que los casos de uso urbanos y de corta distancia continúan liderando la transición actual. El punto de prueba más sólido no es la teoría sino la escala operativa, con Amazon India operando más de 12.000 vehículos eléctricos en más de 500 ciudades en 2026 y extendiendo el despliegue de camiones eléctricos a operaciones de comercio rápido[3]LogisticsInsider. "Amazon India Desplegará 1.000 Camiones Elctricos Eicher para las Operaciones de Amazon Now." 2026.. Esto mantiene a las flotas eléctricas bien posicionadas en rutas densas donde la previsibilidad de entrega, la carga en depósito y los menores costos operativos urbanos importan más. La logística basada en biocombustibles y otras alternativas continúan sirviendo rutas más pesadas y largas donde la electrificación total todavía enfrenta restricciones de costo y carga, y la flota de GreenLine de más de 1.000 camiones de GNL, con más de 70 millones de km registrados para 2026, muestra que las alternativas comercialmente viables ya están en uso en corredores seleccionados.

Se proyecta que la logística impulsada por hidrógeno crecerá a una CAGR del 17,49% hasta 2031, convirtiéndola en la vía de combustible de expansión más rápida en el mercado de logística verde de India. La decisión del gobierno de identificar 10 corredores de autopistas para pilotos de camiones de hidrógeno proporcionó al segmento un marco de despliegue temprano y atrajo desde el principio a grandes socios industriales y de vehículos. La infraestructura portuaria también está comenzando a moverse, con la aprobación de un muelle de hidrógeno verde en la Autoridad del Puerto de Paradip y la actividad temprana vinculada al hidrógeno en Thoothukudi, que añade nodos prácticos a la futura red de flete. Eso crea una transición de dos vías en el mercado de logística verde de India, donde los vehículos eléctricos lideran el flete urbano mientras el hidrógeno se desarrolla en torno a puertos, corredores industriales y movimientos pesados de larga distancia.

Por Industria de Usuario Final: La Manufactura Ancla los Volúmenes mientras la Salud Impulsa la Complejidad

La manufactura e industria representó el 31% de la participación del mercado de logística verde de India en 2025, reflejando la escala del flete generado por los clústeres de acero, cemento, químicos y componentes automotrices. Esta base importa porque los grandes expedidores industriales generalmente mueven altos volúmenes a través de corredores repetidos, lo que hace que el cambio modal, el uso del ferrocarril y el seguimiento de carbono sean más fáciles de operacionalizar. Los fabricantes cotizados también enfrentan una mayor presión de divulgación bajo los informes vinculados a BRSR, mientras que los compradores en el extranjero están prestando más atención a las emisiones de la cadena de suministro y la documentación de transporte. La industria de logística verde de India también está cambiando dentro de las cadenas de suministro automotrices, donde el movimiento de baterías, la distribución de vehículos eléctricos y el manejo de equipos de carga requieren capacidades de almacenamiento, seguridad y transporte diferentes a las de las redes heredadas de combustión interna.

Se prevé que la salud y los productos farmacéuticos crezcan a una CAGR del 15,96% hasta 2031, convirtiéndola en el segmento de demanda más dinámico en el mercado de logística verde de India. El crecimiento aquí está vinculado a la precisión de la cadena de frío, el cumplimiento normativo y la necesidad de una distribución confiable de bajas emisiones, no solo a un mayor volumen de carga. Es por eso que el ferrocarril refrigerado, la refrigeración energéticamente eficiente, el seguimiento en vivo y el almacenamiento conforme a las Buenas Prácticas de Distribución se están volviendo más importantes en los corredores farmacéuticos. El servicio semanal dedicado de ferrocarril refrigerado de Maersk desde Hyderabad hasta Nhava Sheva con CONCOR muestra cómo se están rediseñando las redes especializadas de cadena de frío para reducir las emisiones mientras se mejora la consistencia del servicio para los exportadores farmacéuticos.

Análisis Geográfico

La región Oeste representó el 28,40% de la participación del mercado de logística verde de India en 2025, convirtiéndola en la mayor base regional para la actividad organizada de logística verde. Maharashtra y Gujarat respaldan ese liderazgo a través de la escala de almacenamiento, la conectividad portuaria, la densidad industrial y canales de inversión privada más sólidos. El Plan Maestro Logístico Integrado Estatal de Gujarat fue lanzado en 2026 con un portafolio de proyectos de INR 1,80 lakh crore (215.000 millones de USD), reforzando el papel de la región en la planificación de infraestructura multimodal y conforme con los estándares verdes.

Se proyecta que la región Sur crezca a una CAGR del 14,39% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de logística verde de India. Hyderabad y Bengaluru respaldan este impulso a través de la demanda de cadena de frío farmacéutica, mientras que Tamil Nadu añade infraestructura de transición energética liderada por puertos. Telangana avanzó a la categoría de Alto Rendimiento en LEADS 2025, respaldada por parques logísticos integrados y planificación de contenedores interiores que fortalecen la base de flete organizado de la región. El Puerto V.O. Chidambaranar se convirtió en el primer puerto indio en asociarse con H2Global para la exportación de hidrógeno verde a Europa en junio de 2026, y el marco del proyecto incluyó 2 MW de capacidad de electrolizador y 40 camiones de hidrógeno ICE de Tata Motors en el puerto. Tamil Nadu también está desarrollando centros de consolidación de logística urbana en Chennai, que se espera reduzcan los vehículos-kilómetro y las emisiones diarias de gases de efecto invernadero, lo que indica que la planificación en el Sur está descendiendo al nivel de la red urbana.

La región Norte sigue siendo importante para el mercado de logística verde de India porque Delhi-NCR y Punjab se encuentran en los principales corredores de flete industrial vinculados al Corredor de Flete Dedicado del Este. La hoja de ruta logística de Delhi incluye zonas de almacenamiento verde, sistemas de flete digital y corredores de flete verde dedicados, que deberían mejorar el movimiento de flete más limpio a través del denso territorio urbano. El Centro de India está ganando peso estratégico a través del Centro Logístico Compuesto Powarkheda de DP World en Madhya Pradesh, mientras que el Este está construyendo alcance multimodal a través de la expansión de vías navegables y el próximo parque logístico de Jogighopa, que amplía la red de flete direccionable más allá del núcleo tradicional de la costa oeste. Esto significa que el crecimiento regional en el mercado de logística verde de India ya no está vinculado a un único modelo de corredor, porque diferentes regiones están avanzando a través de vías de almacenamiento, cadena de frío, ferrocarril, puerto e hidrógeno.

Panorama Competitivo

El mercado de logística verde de India está moderadamente fragmentado, con algunos actores de escala que ocupan posiciones significativas y una larga cola de operadores regionales que todavía dan forma a la competencia a nivel de corredor. Los grandes operadores logísticos internacionales de terceros como DHL Group, Kuehne+Nagel, DP World y DSV tienen una ventaja con los expedidores multinacionales porque aportan programas formales de sostenibilidad, sistemas de cumplimiento y mayor acceso a capital. DHL Group se comprometió a invertir 1.000 millones de EUR (1.160 millones de USD) en India para 2030 en instalaciones de bajas emisiones y capacidades de logística de baterías, lo que muestra cómo los operadores globales están utilizando la profundidad de capital para asegurar una presencia a largo plazo. Kuehne+Nagel también informó que el 99% de la electricidad en sus instalaciones logísticas provenía de fuentes renovables en su informe de sostenibilidad 2025, mientras planea duplicar su capacidad de almacenamiento en India para 2030[4]Kuehne+Nagel, "Informe de Sostenibilidad 2025 / Objetivos Actualizados Basados en la Ciencia," Kuehne+Nagel, newsroom.kuehne-nagel.com.

Los operadores nacionales y enfocados en corredores están respondiendo con profundidad de activos, especialización de red y modelos operativos liderados por tecnología. Gateway Distriparks está expandiendo la capacidad de depósitos de contenedores interiores y activos de trenes a lo largo de los corredores de flete del oeste, fortaleciendo así su posición vinculada al ferrocarril en relación con las redes más amplias de operadores logísticos de terceros. GreenLine Mobility Solutions es uno de los competidores nativos verdes más claros en el mercado de logística verde de India porque combina el despliegue de flotas, el acceso a combustibles y el respaldo para la rápida expansión de combustibles alternativos. Su compromiso de capital de 275 millones de USD en abril de 2025, y su plan de 10.000 camiones de GNL y eléctricos y 100 estaciones de combustible alternativo, muestran cómo los modelos especializados pueden competir sin igualar la amplitud de servicio completo de los actores heredados. El sistema de gestión de transporte impulsado por agentes de inteligencia artificial de Delhivery también muestra que la ejecución digital se está convirtiendo en un diferenciador competitivo junto con la adopción de combustibles verdes, especialmente en logística de paquetes de alto volumen y por contrato.

CONCOR sigue siendo un actor nacional importante en el mercado de logística verde de India porque combina el alcance ferroviario con escala, disciplina de rendimiento y nuevos formatos de cadena de frío. La empresa registró 5,58 millones de TEU en el ejercicio fiscal 2025-26, su mayor rendimiento histórico, al tiempo que lanzó una plataforma de cadena de frío terrestre y ferroviaria de cero emisiones netas con IceBattery. La adquisición por parte de DP World de una participación del 49% en el parque multimodal de Reliance Industries cerca de Chennai es otro ejemplo de cómo las empresas líderes están utilizando asociaciones de capital para asegurar ubicaciones estratégicas y acceso futuro a corredores. En general, el mercado de logística verde de India todavía deja espacio para nuevos participantes en el repostaje de hidrógeno, la medición de emisiones y los servicios de bajas emisiones específicos de corredor, incluso cuando las plataformas más grandes continúan ampliando sus ventajas operativas.

Líderes de la Industria de Logística Verde de India

DHL Group

Delhivery Limited

Mahindra Logistics Limited

Blue Dart Express Limited

Container Corporation of India (CONCOR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TVS Supply Chain Solutions formó una empresa conjunta 51:49 con el Grupo ALA de Italia para ingresar al mercado de cadena de suministro aeroespacial y de defensa de India, con el objetivo de superar ingresos acumulados de INR 2.000 crore (239 millones de USD) para 2031, en una vertical logística que requiere mayor precisión y estándares de cumplimiento verde.

- Mayo de 2026: Maersk y CONCOR lanzaron el primer servicio semanal dedicado de ferrocarril refrigerado de India que conecta el clúster farmacéutico de Hyderabad con el Puerto de Nhava Sheva, Mumbai, ofreciendo logística de cadena de frío de extremo a extremo y reduciendo un estimado de 3.000 toneladas de emisiones de gases de efecto invernadero anuales en comparación con el flete por carretera.

- Mayo de 2026: GreenLine Mobility Solutions y Tata Steel ampliaron su asociación con el despliegue de camiones impulsados por GNL en la instalación de Tata Steel en Meramandali, Odisha, con el objetivo de reducir las emisiones de CO₂ en un 40% por viaje frente al diésel en corredores industriales de larga distancia.

- Enero de 2026: DP World firmó un acuerdo con el Gobierno de Madhya Pradesh en el Foro Económico Mundial en Davos para desarrollar el Centro Logístico Compuesto Powarkheda, una puerta de enlace interior que integra conectividad ferroviaria, almacenamiento, cadena de frío y gestión de carga de extremo a extremo para el comercio de exportación del Centro de India.

Alcance del Informe del Mercado de Logística Verde de India

| Transporte Verde | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución Verde | |

| Servicios de Valor Agregado Verde y Otros |

| Logística Impulsada por Electricidad |

| Logística Basada en Biocombustibles |

| Logística Impulsada por Hidrógeno |

| Otros |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Automotriz |

| Salud y Productos Farmacéuticos |

| Alimentos y Bebidas |

| Químicos y Materiales Peligrosos |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Función Logística | Transporte Verde | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución Verde | ||

| Servicios de Valor Agregado Verde y Otros | ||

| Por Tipo de Combustible / Energía | Logística Impulsada por Electricidad | |

| Logística Basada en Biocombustibles | ||

| Logística Impulsada por Hidrógeno | ||

| Otros | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Manufactura e Industrial | ||

| Automotriz | ||

| Salud y Productos Farmacéuticos | ||

| Alimentos y Bebidas | ||

| Químicos y Materiales Peligrosos | ||

| Otros | ||

| Por Región | Norte | |

| Centro | ||

| Oeste | ||

| Este | ||

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño para la logística verde en India hasta 2031?

El mercado de logística verde de India está valorado en 50,70 mil millones de USD en 2026 y se proyecta que alcance los 83,68 mil millones de USD para 2031, con una CAGR del 10,54%.

¿Qué función logística lidera actualmente en India?

El transporte verde es la función más grande, con una participación del 58,07% en 2025, porque el movimiento de flete sigue siendo la principal fuente tanto de ahorro de costos como de reducción de emisiones.

¿Qué vía de combustible está creciendo más rápido en la descarbonización del flete?

Se proyecta que la logística impulsada por hidrógeno crezca más rápido a una CAGR del 17,49% hasta 2031, especialmente en casos de uso de larga distancia y vinculados a puertos.

¿Por qué la salud se está convirtiendo en un importante impulsor de demanda para redes de flete más limpias?

Se prevé que la salud y los productos farmacéuticos crezcan a una CAGR del 15,96% porque requieren una distribución de cadena de frío confiable y de bajas emisiones, seguimiento en vivo y almacenamiento conforme a normativas.

¿Qué región lidera la transición y cuál está creciendo más rápido?

El Oeste lideró con una participación del 28,40% en 2025 debido a la fortaleza en almacenamiento y puertos, mientras que el Sur está creciendo más rápido a una CAGR del 14,39% hasta 2031.

¿Cuál es el mayor desafío que frena la transición de flotas en India?

El alto gasto de capital inicial y la débil densidad de carga o repostaje siguen siendo los principales obstáculos, especialmente para los pequeños operadores y para las rutas fuera de los principales corredores urbanos o industriales.

Última actualización de la página el: