Tamanho e Participação do Mercado de Logística de Cadeia de Frio para Saúde na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

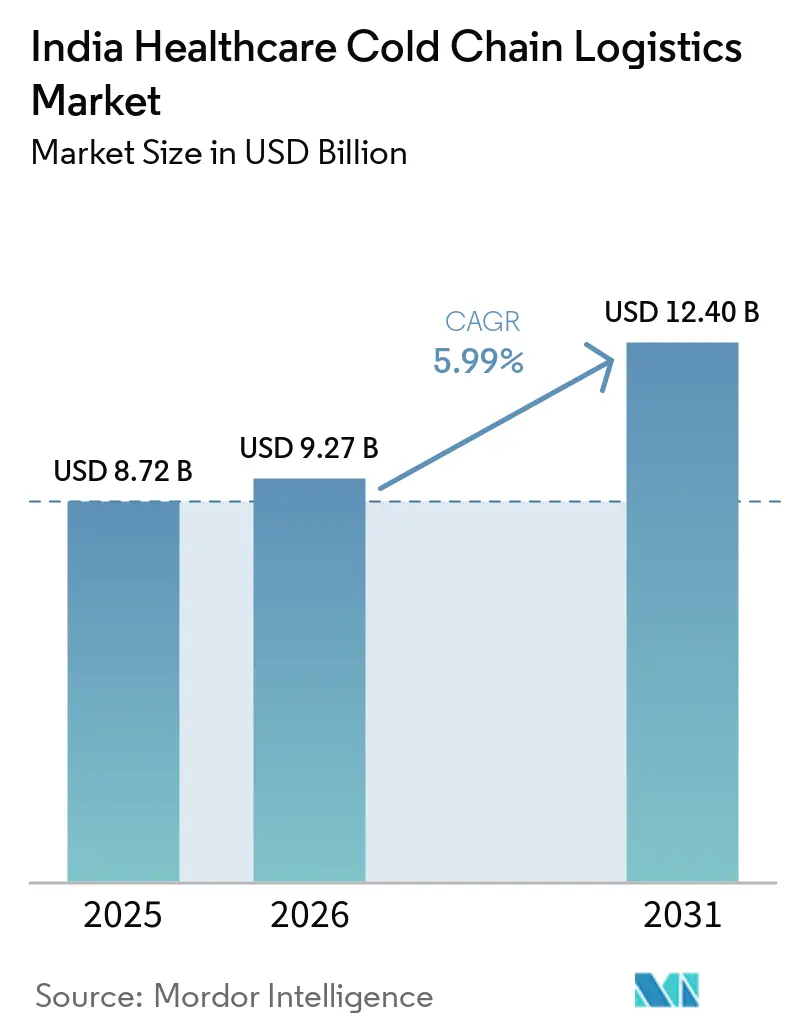

| Tamanho do mercado no ano base (2025) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Cadeia de Frio para Saúde na Índia por Mordor Intelligence

O tamanho do mercado de logística de cadeia de frio para saúde na Índia deve crescer de USD 8,72 bilhões em 2025 para USD 9,27 bilhões em 2026 e está previsto para atingir USD 12,40 bilhões até 2031 a um CAGR de 5,99% no período de 2026 a 2031.

O mercado está migrando do movimento de medicamentos a granel em temperatura ambiente para um manuseio mais controlado de vacinas, biológicos, injetáveis especializados e outras terapias sensíveis à temperatura, o que está elevando o valor do armazenamento validado, do transporte monitorado e das transferências documentadas. O mercado de logística de cadeia de frio para saúde na Índia também está entrando em uma fase mais orientada à conformidade, na qual os clientes esperam cada vez mais rastreabilidade, visibilidade de temperatura e gestão de desvios como parte da prestação de serviços de rotina, e não como complementos opcionais. Provedores globais de logística estão expandindo a infraestrutura certificada em Hyderabad, Bengaluru, Mumbai e outros corredores vinculados à exportação, o que está elevando os padrões de serviço e intensificando a concorrência por contas de saúde de alto valor. Ao mesmo tempo, o mercado de logística de cadeia de frio para saúde na Índia ainda enfrenta lacunas estruturais na disponibilidade de veículos refrigerados, no alcance rural e na resiliência de backup, o que mantém a qualidade desigual fora dos principais clusters farmacêuticos. Essas pressões estão apoiando investimentos em corredores multimodais, automação e serviços de valor agregado vinculados à conformidade, que juntos definem a próxima fase de crescimento do mercado de logística de cadeia de frio para saúde na Índia.

Principais Conclusões do Relatório

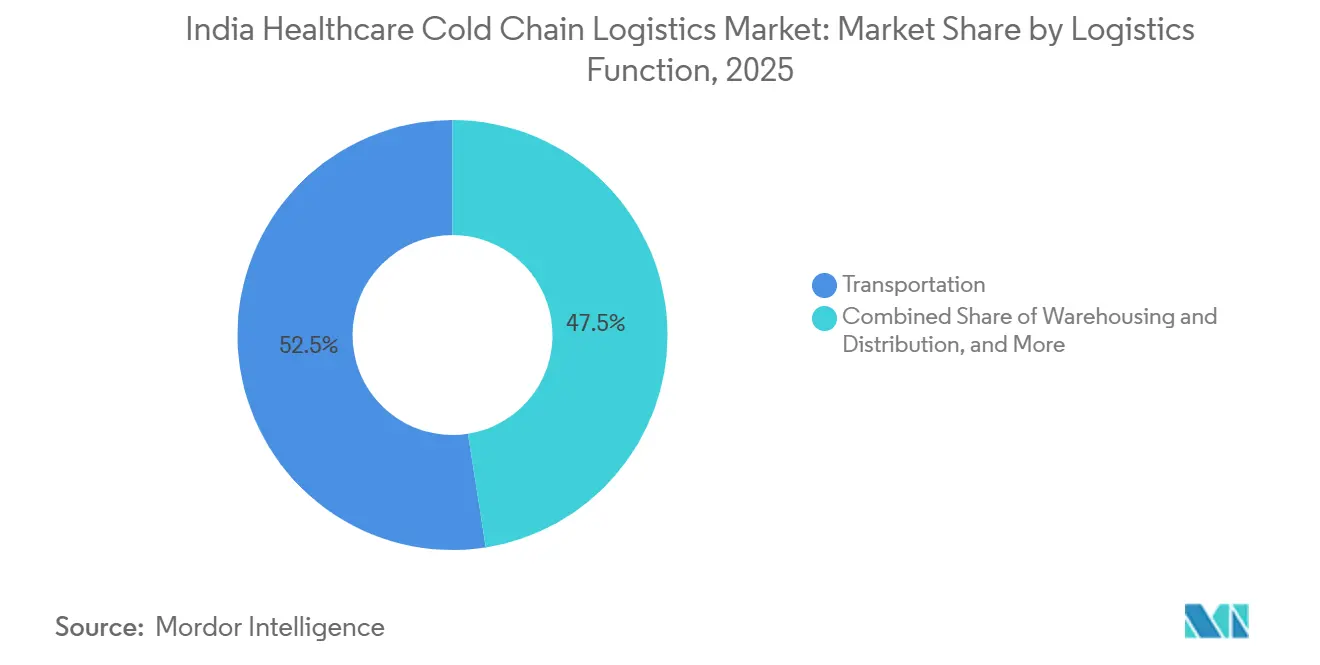

- Por função logística, o transporte deteve 52,47% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 6,74% até 2031.

- Por tipo de temperatura, o armazenamento refrigerado representou 46,11% do tamanho do mercado de logística de cadeia de frio para sade na Índia em 2025, enquanto o congelado deve crescer a um CAGR de 9,91% até 2031.

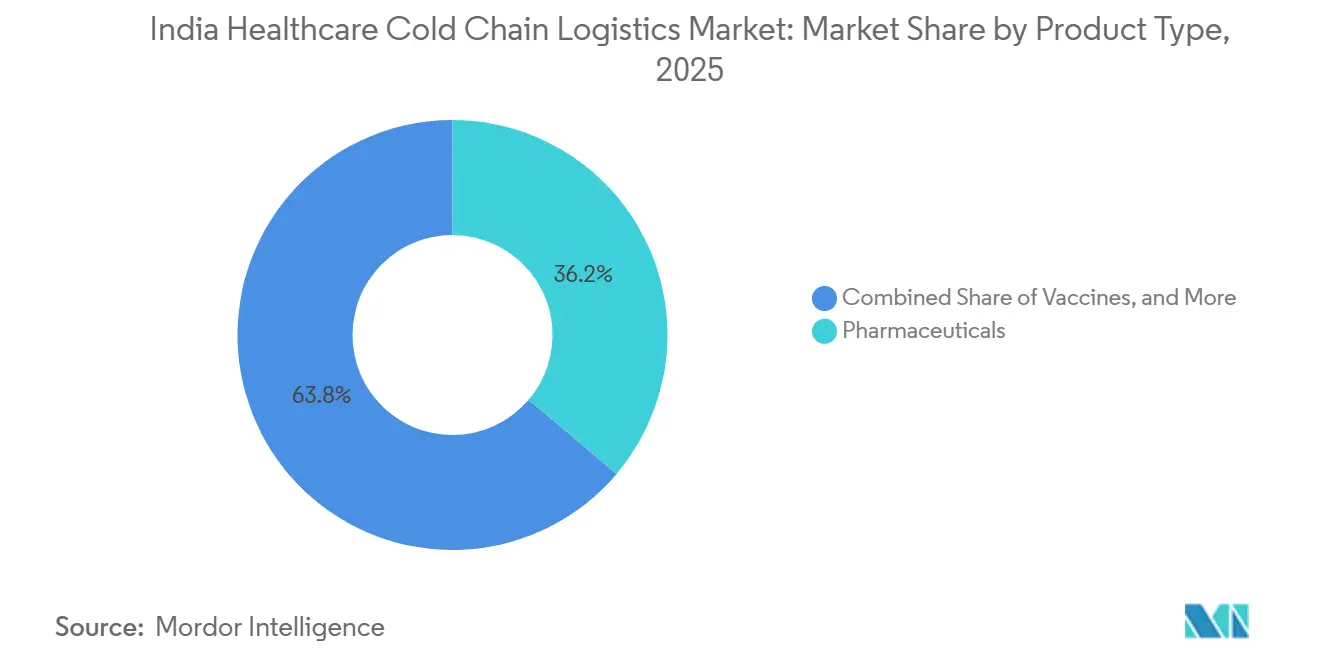

- Por tipo de produto, os produtos farmacêuticos capturaram 36,2% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, enquanto os biofarmacêuticos devem registrar o crescimento mais rápido, a um CAGR de 12,05% até 2031.

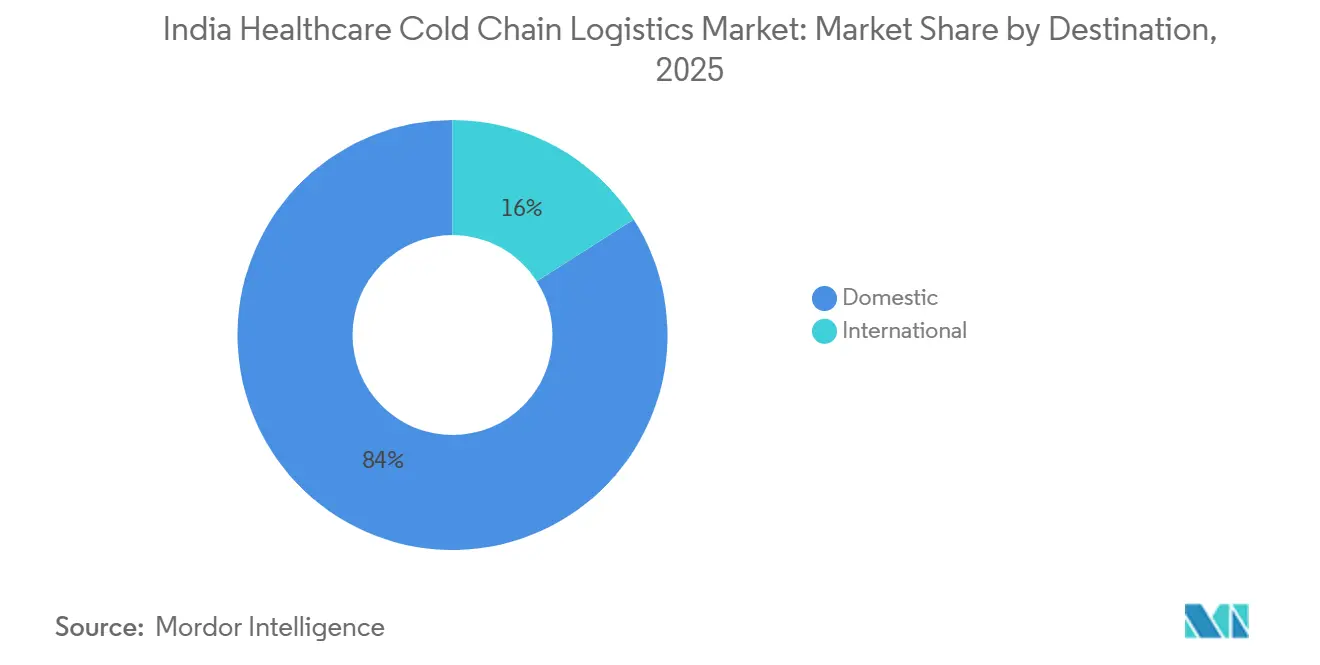

- Por destino, o mercado doméstico reteve 84,03% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, enquanto o internacional deve crescer mais rapidamente, a um CAGR de 7,05% até 2031.

- Por usuário final, os fabricantes farmacêuticos detiveram 32,78% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, enquanto os fabricantes biofarmacêuticos devem crescer a um CAGR de 6,63% até 2031.

- Por geografia, a Índia Ocidental liderou com 29,4% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, enquanto a Índia Meridional deve se expandir a um CAGR de 7,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio para Saúde na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Volume de Vacinas e Imunização | +1.2% | Nacional, com ganhos concentrados no Norte, Leste e Centro da Índia | Curto prazo (≤ 2 anos) |

| Expansão de Biológicos e Biossimilares | +1.5% | Predominantemente no Sul e Oeste da Índia | Médio prazo (2 a 4 anos) |

| Demanda por Conformidade da Cadeia de Frio para Exportação Farmacêutica | +1.1% | Sul e Oeste da Índia, com transbordamento para clusters do Centro | Médio prazo (2 a 4 anos) |

| Crescimento de Injetáveis Especializados e Fluxo de Ensaios Clínicos | +0.8% | Sul e Oeste da Índia, corredores urbanos de atenção terciária | Médio prazo (2 a 4 anos) |

| Ganhos de Visibilidade de Demanda do eVIN e U-WIN | +0.5% | Nacional, com maior impacto operacional no Leste e Norte da Índia | Médio prazo (2 a 4 anos) |

| Corredores Emergentes de Terapias Celulares e Gênicas | +0.3% | Principalmente no Sul da Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Volume de Vacinas e Imunização

O Programa Universal de Imunização da Índia atende 2,9 crore de gestantes e 2,54 crore de recém-nascidos por ano por meio de uma rede de cadeia de frio que abrange cerca de 30.000 pontos e utiliza mais de 1,06 lakh de refrigeradores com revestimento de gelo e freezers. A cobertura de imunização completa atingiu 98,4% em janeiro de 2026, demonstrando que a distribuição com controle de temperatura se estendeu além dos principais corredores urbanos para distritos de difícil acesso. A Índia também lançou uma campanha nacional de vacinação contra o HPV em 28 de fevereiro de 2026, adicionando uma nova camada de volume planejado à cadeia de frio pública em um momento em que os níveis de serviço já estão sob pressão. A expansão do eVIN e do U-WIN melhora a visibilidade de estoque, o planejamento de sessões e o controle de distribuição, o que apoia um movimento mais previsível no mercado de logística de cadeia de frio para saúde na Índia e reduz o risco de temperatura evitável na entrega de saúde pública[1]"Programa Universal de Imunização, Plataformas eVIN e U-WIN," Ministério da Saúde e Bem-Estar Familiar, pib.gov.in. Essa demanda também é importante para o lado privado do mercado de logística de cadeia de frio para saúde na Índia, porque os ativos vinculados a vacinas frequentemente suportam cargas farmacêuticas adjacentes quando as campanhas não estão no pico de intensidade.

Expansão de Biológicos e Biossimilares

A transição de medicamentos de pequenas moléculas para biológicos e biossimilares está mudando a forma como o mercado de logística de cadeia de frio para saúde na Índia aloca capital, porque essas terapias exigem controle mais rigoroso durante o armazenamento, o manuseio e o transporte. A maioria dos biossimilares depende de condições controladas de 2 °C a 8 °C, o que significa que a integridade da temperatura se torna parte da qualidade do produto, e não uma preferência de distribuição. Isso está direcionando mais negócios para operadores com capacidade de BPD que podem oferecer corredores validados, monitoramento contínuo e documentação pronta para auditoria, enquanto operadores menores não especializados enfrentam exclusão crescente de contratos complexos de saúde[2]"A Resiliência em Risco: Vulnerabilidades Estruturais e Caminhos Estratégicos na Cadeia de Suprimentos Farmacêutica Indiana", Revista IJPS, ijpsjournal.com/article/. Também está impulsionando a demanda em Hyderabad, Bengaluru, Pune e Ahmedabad, onde os provedores de logística de saúde estão construindo capacidade certificada próxima aos nós de produção e exportação de biofármacos. À medida que essa mudança continua, o mercado de logística de cadeia de frio para saúde na Índia está se separando em um nível de conformidade de maior valor e um nível convencional de menor valor, com o poder de precificação cada vez mais concentrado no primeiro grupo.

Demanda por Conformidade da Cadeia de Frio para Exportação Farmacêutica

A carga de saúde vinculada à exportação agora exige um controle de processo muito mais rigoroso, porque os compradores estrangeiros esperam cada vez mais registros de armazenamento, validação de corredores e continuidade de temperatura documentada em cada transferência. Essa é uma das razões pelas quais os operadores globais estão expandindo a infraestrutura específica para saúde na Índia, especialmente nos corredores de frete aéreo conectados à Europa e à América do Norte. O mercado de logística de cadeia de frio para saúde na Índia está, portanto, migrando do simples transporte refrigerado para um serviço de conformidade integrado, onde certificados digitais de temperatura, gestão de exceções e registros rastreáveis de custódia são tão importantes quanto o movimento físico. Os serviços de reefer ferroviário de Hyderabad para os gateways de exportação ocidentais também mostram que os operadores estão construindo novas opções de corredor para fortalecer a resiliência das exportações e reduzir a dependência de um único modal. Para o mercado de logística de cadeia de frio para saúde na Índia, isso significa que a demanda de exportação não está apenas adicionando volume, mas também elevando a intensidade do serviço e favorecendo empresas que podem atender a expectativas internacionais mais rigorosas.

Crescimento de Injetáveis Especializados e Fluxo de Ensaios Clínicos

Os materiais de ensaios clínicos e os injetáveis especializados criam um requisito logístico diferente da distribuição farmacêutica convencional, porque as remessas são menores, mais sensíveis ao tempo e mais expostas à perda de produto em caso de desvios. Esses fluxos frequentemente exigem custódia documentada, monitoramento próximo de temperatura, protocolos de intervenção rápida e entrega controlada em hospitais ou centros de pesquisa, em vez de redes amplas de distribuição atacadista. Esse requisito está fortalecendo o segmento premium do mercado de logística de cadeia de frio para saúde na Índia, especialmente em Bengaluru e Hyderabad, onde a atividade de pesquisa, os CRDMOs e os centros de tratamento especializado estão concentrados. Também apoia o investimento em instalações de cross-dock e capacidade de manuseio adjacente a aeroportos que podem reduzir o tempo de permanência de produtos sensíveis. À medida que o mix de produtos se desloca ainda mais para biológicos oncológicos, terapias autoimunes e outros injetáveis especializados, o mercado de logística de cadeia de frio para saúde na Índia provavelmente verá um crescimento mais rápido nos serviços de última milha urbana de alto contato do que apenas no transporte refrigerado padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de Capex de Grau BPD e Custo de Energia | -0.8% | Nacional, com maior intensidade em cidades de Nível 2 e Nível 3 e clusters emergentes | Médio prazo (2 a 4 anos) |

| Lacunas de Frio na Última Milha Rural e Multimodal | -0.7% | Leste, Centro e Norte da Índia, além de geografias rurais do Sul e Oeste | Longo prazo (≥ 4 anos) |

| Escassez de Talentos Treinados em BPD e de POPs | -0.5% | Nacional, com déficits agudos em hubs fora das metrópoles | Médio prazo (2 a 4 anos) |

| Vulnerabilidade ao Estresse Térmico e à Energia de Backup | -0.4% | Centro da Índia, Norte da Índia no pico do verão e regiões costeiras do Leste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Capex de Grau BPD e Custo de Energia

A infraestrutura de frio farmacêutico de grau BPD exige mapeamento validado, energia redundante, registro contínuo, gestão documentada de desvios e disciplina de sistema que muitos operadores menores ainda têm dificuldade em financiar. O ônus é mais severo porque apenas 8% a 10% dos mais de 3.500 operadores de cadeia de frio da Índia atendem atualmente aos benchmarks de conformidade BPD, o que mostra como a base permaneceu desigual mesmo com o enrijecimento dos requisitos dos clientes. Isso eleva as barreiras de entrada no mercado de logística de cadeia de frio para saúde na Índia e transfere participação para operadores maiores que podem financiar equipamentos, sistemas de monitoramento e controle de processos em escala. Também limita a expansão para cidades menores, porque a receita disponível em muitas localidades de Nível 2 e Nível 3 nem sempre justifica ativos conformes de alto custo nos primeiros anos. O efeito de curto prazo é uma melhor qualidade média nos principais corredores, mas a contrapartida é uma expansão geográfica mais lenta para o mercado de logística de cadeia de frio para saúde na Índia fora dos clusters farmacêuticos e hospitalares mais fortes[3]"Índia, NCCD Registra uma Taxa de Crescimento Anual Composta de 2,2% na Capacidade de Armazenamento Frigorífico," Instituto Internacional de Refrigeração, iifiir.org.

Lacunas de Frio na Última Milha Rural e Multimodal

A Índia opera cerca de 10.000 veículos refrigerados contra uma necessidade nacional estimada de 62.000, o que deixa uma ampla lacuna de serviço nas rotas de saúde rurais e de menor densidade. Essa escassez limita a penetração confiável do frio em geografias de Nível 3 e Nível 4, onde a densidade de rotas é menor, as condições da rede elétrica são mais fracas e as janelas de entrega são mais difíceis de controlar. O mercado de logística de cadeia de frio para saúde na Índia está respondendo por meio de pilotos multimodais, incluindo serviços ferroviários de reefer para corredores de exportação farmacêutica, mas os elos de primeira e última milha em torno desses corredores ainda dependem fortemente da conectividade rodoviária. O desafio é especialmente visível no Leste, Centro e partes do Norte da Índia, onde as lacunas de cobertura podem anular os ganhos obtidos pelos ativos modernos de armazém nas principais metrópoles. Até que o armazenamento em nível distrital, o pré-resfriamento e o transporte refrigerado melhorem juntos, o mercado de logística de cadeia de frio para saúde na Índia continuará a apresentar forte desempenho urbano e execução rural mais fraca[4]"U-WIN, e-VIN e Co-WIN, Aproveitando Plataformas Digitais para Ampliar a Cobertura de Imunização na Índia," Revista Internacional de Medicina Comunitária e Saúde Pública, doi.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Rodoviário Ancora o Volume enquanto os Serviços de Valor Agregado Capturam Margem

O transporte deteve 52,47% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, mantendo-se como o maior bloco funcional. O transporte rodoviário continua sendo o núcleo desse segmento porque as remessas farmacêuticas ainda exigem entrega flexível ponto a ponto entre hospitais, distribuidores, plantas e pontos de estoque regionais. A força do transporte rodoviário reflete a extensão geográfica da Índia e a necessidade de alcançar centros de consumo menores que o aéreo e o ferroviário não conseguem atender diretamente. Caminhões refrigerados equipados com rastreamento GPS e registradores de dados continuam sendo centrais para esse modelo operacional porque suportam tanto a visibilidade de rota quanto o controle documentado de temperatura durante o trânsito. Isso significa que a escala do transporte ainda define a base de volume do mercado de logística de cadeia de frio para saúde na Índia, mesmo que os clientes se tornem mais seletivos quanto à qualidade do serviço. O serviço ferroviário de reefer dedicado da Maersk de Hyderabad a Mumbai mostrou que o transporte farmacêutico com controle de temperatura pode ser integrado ao planejamento multimodal quando os cronogramas e os padrões de contêineres são confiáveis. O transporte, portanto, continua a ancorar o setor de logística de cadeia de frio para saúde na Índia, enquanto a diversificação modal melhora gradualmente a profundidade da rede.

Os serviços de valor agregado são a função de crescimento mais rápido, expandindo-se a um CAGR de 6,74% até 2031, o que mostra como o mix de serviços está se deslocando além do simples transporte ou armazenamento. Os clientes querem cada vez mais rastreamento e rastreabilidade, certificados digitais de temperatura, alertas de risco, reembalagem em condições controladas e suporte durante desvios, porque esses recursos simplificam as auditorias e reduzem o ônus sobre as equipes internas de qualidade. A configuração certificada pela HealthChain da Kuehne+Nagel em Bengaluru e Hyderabad reflete essa direção, pois a empresa integrou armazenamento controlado e capacidade de cross-dock em um pacote de serviços de saúde mais amplo. Isso está melhorando o potencial de margem para operadores que podem agrupar múltiplos serviços em torno de fluxos de produtos sensíveis, em vez de competir apenas no preço do transporte de longa distância. Na prática, os serviços de valor agregado estão se tornando um dos diferenciadores mais claros dentro do mercado de logística de cadeia de frio para saúde na Índia.

Por Tipo de Temperatura: O Segmento Refrigerado Domina enquanto o Congelado Acelera com a Demanda por Biossimilares

O armazenamento refrigerado de 2 °C a 8 °C representou 46,11% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, tornando-o a faixa de temperatura líder. Essa liderança reflete a base operacional diária de vacinas, insulina e muitos biológicos convencionais, todos os quais transitam por essa faixa de forma recorrente. A faixa refrigerada também se beneficia de uma base instalada mais ampla em armazéns, hospitais e pontos de distribuição, o que a torna a classe de temperatura mais prática para uma cobertura ampla de saúde. Como tantas terapias essenciais se enquadram nesse requisito de temperatura, o manuseio refrigerado permanece a base de receita do mercado de logística de cadeia de frio para saúde na Índia. Também molda como os novos operadores priorizam sua infraestrutura inicial e o design de rotas.

O armazenamento congelado de menos 18 °C a 0 °C deve crescer a um CAGR de 9,91% até 2031, tornando-o o tipo de temperatura de crescimento mais rápido. Esse crescimento aponta para uma mudança mais profunda no mix farmacêutico, onde injetáveis biossimilares, anticorpos monoclonais e produtos derivados do plasma estão assumindo um papel maior em termos de valor. O segmento congelado, portanto, representa uma camada mais especializada do mercado de logística de cadeia de frio para saúde na Índia, que exige maior disciplina de processo e qualificação de clientes mais seletiva. À medida que os produtos congelados crescem, os operadores precisarão de melhor isolamento, práticas de carregamento mais rigorosas e sistemas de resposta a alarmes mais capazes tanto no armazenamento quanto no transporte. O resultado é um mix de temperatura que está se deslocando constantemente para uma maior intensidade operacional em todo o mercado de logística de cadeia de frio para saúde na Índia.

Por Tipo de Produto: O Setor Farmacêutico Ancora a Receita enquanto os Biofarmacêuticos Reformulam a Curva de Crescimento

Os produtos farmacêuticos representaram 36,2% do tamanho do mercado de logística de cadeia de frio para saúde na Índia em 2025, tornando-os o maior tipo de produto no mercado. Esse segmento inclui medicamentos prescritos, medicamentos especializados e produtos de venda livre, por isso permanece a fonte mais ampla de volume recorrente nas redes de armazenamento e transporte. Também abrange uma ampla gama de perfis de manuseio, desde o transporte refrigerado padrão para insulina até a distribuição mais controlada para injetáveis sensíveis. Por causa dessa amplitude, os produtos farmacêuticos ainda fornecem a utilização base que suporta a economia de rotas, a ocupação de armazéns e a continuidade da rede em todo o mercado de logística de cadeia de frio para saúde na Índia. Sua importância não é apenas de escala, mas também a forma como estabilizam a demanda entre os grupos de clientes.

Os biofarmacêuticos devem crescer a um CAGR de 12,05% até 2031, tornando-os o motor de crescimento mais forte dentro do tamanho do mercado de logística de cadeia de frio para saúde na Índia. Esse segmento cresce mais rapidamente porque os biológicos e biossimilares exigem maior disciplina de manuseio, atraem maior valor de serviço e se alinham mais estreitamente tanto com a demanda de exportação quanto com a expansão do atendimento especializado. O crescimento também reflete como a logística de saúde está se movendo em direção a produtos que não toleram controle fraco de temperatura ou documentação incompleta. Para os operadores, os biofarmacêuticos são atraentes porque suportam preços premium, relacionamentos mais longos com clientes e contratos mais especializados do que o transporte de medicamentos padrão geralmente oferece. É por isso que os biofarmacêuticos estão cada vez mais reformulando a direção do mercado de logística de cadeia de frio para saúde na Índia.

Por Destino: A Escala Doméstica Ancora o Mercado enquanto o Internacional Impulsiona a Receita Premium

As remessas domésticas detiveram 84,03% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, tornando-as a âncora clara de volume do mercado. Essa dominância reflete o tamanho da demanda interna de saúde da Índia e a amplitude do movimento doméstico entre plantas de fabricação, sistemas hospitalares, depósitos, distribuidores e farmácias. Os fluxos domésticos também variam amplamente em qualidade por corredor, com forte desempenho nas rotas ligadas às metrópoles e controle mais fraco nas regiões de menor densidade. Essa desigualdade significa que o lado doméstico do mercado de logística de cadeia de frio para saúde na Índia combina escala com uma necessidade contínua de atualização da rede. Permanece a base central a partir da qual a maioria dos operadores constrói utilização e relacionamentos com clientes.

O transporte internacional deve crescer a um CAGR de 7,05% até 2031, tornando-o o segmento de destino de crescimento mais rápido. Isso importa porque a carga de saúde vinculada à exportação geralmente exige maior rastreabilidade, documentação mais formal e transferências mais bem controladas do que o transporte doméstico. O tamanho do mercado de logística de cadeia de frio para saúde na Índia para corredores internacionais é, portanto, menor em termos absolutos, mas carrega maior intensidade de serviço e frequentemente suporta melhor precificação para operadores qualificados. Os provedores de redes globais estão expandindo a capacidade de saúde vinculada à Índia em parte porque esses corredores de exportação exigem manuseio integrado entre os locais de origem, os gateways de frete aéreo ou marítimo e os pontos de recebimento no exterior. À medida que as exportações se aprofundam, a logística de saúde internacional continuará elevando as expectativas de qualidade em todo o mercado de logística de cadeia de frio para saúde na Índia.

Por Usuário Final: Os Fabricantes Farmacêuticos Lideram enquanto os Biofarmacêuticos Aceleram Mais Rapidamente

Os fabricantes farmacêuticos detiveram 32,78% da participação do mercado de logística de cadeia de frio para saúde na Índia em 2025, tornando-os o principal grupo de usuários finais. Sua posição reflete o simples fato de que eles respondem por uma grande parcela do transporte de produtos com controle de temperatura em toda a cadeia de suprimentos de saúde da Índia. Essas empresas também moldam os requisitos de serviço porque precisam de armazenamento confiável, transporte qualificado e documentação que possa resistir a revisões de qualidade internas e externas. Como resultado, os fabricantes farmacêuticos permanecem a base de clientes mais importante para o design de rotas, o posicionamento de armazéns e a padronização de serviços no mercado de logística de cadeia de frio para saúde na Índia. Sua participação também lhes confere forte influência sobre quais provedores escalam mais rapidamente.

Os fabricantes biofarmacêuticos devem crescer a um CAGR de 6,63% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido. Seu crescimento importa porque puxa o mercado de logística de cadeia de frio para saúde na Índia em direção a um controle de processo mais rigoroso, melhor disciplina de embalagem e qualificação de fornecedores mais seletiva. Esses clientes frequentemente precisam de manuseio especializado para anticorpos monoclonais, produtos recombinantes e outras terapias sensíveis, que deixam menos margem para erros operacionais. Isso cria maior demanda por provedores que possam suportar corredores validados, resposta a desvios e relatórios integrados, em vez de apenas transporte refrigerado simples. Em termos comerciais, a demanda biofarmacêutica está ajudando a elevar o padrão técnico do mercado de logística de cadeia de frio para saúde na Índia.

Análise Geográfica

A Índia Ocidental deteve 29,4% de participação em 2025, mantendo-se como o principal bloco regional no mercado de logística de cadeia de frio para saúde na Índia. Maharashtra combina fabricação farmacêutica, manuseio de carga vinculado a aeroportos e ampla densidade de distribuição de uma forma que poucos outros estados atualmente conseguem igualar. Pune e Mumbai conferem à região um forte mix de produção de formulações, presença de armazéns e conectividade de exportação. O projeto do hub de carga de Navi Mumbai da FedEx fortalece essa vantagem porque foi construído para produtos sensíveis à temperatura e aumenta a capacidade de manuseio de longo prazo em um importante gateway ocidental. Gujarat acrescenta maior profundidade por meio de sua base de fabricação farmacêutica e seu papel no investimento em infraestrutura de baixa temperatura, incluindo capacidade automatizada de armazenamento congelado.

A Índia Meridional deve crescer a um CAGR de 7,29% até 2031, tornando-a a geografia de crescimento mais rápido no tamanho do mercado de logística de cadeia de frio para saúde na Índia. Hyderabad é central para essa perspectiva porque combina atividade de IFA, vacinas e biofármacos com crescente suporte logístico multimodal. A instalação de saúde com controle de temperatura da Kuehne+Nagel em Hyderabad adiciona capacidade de manuseio certificada próxima a um dos corredores farmacêuticos mais importantes da Índia. A Cool Zone de Bengaluru da empresa também apoia a história de crescimento do Sul porque Bengaluru é importante para CRDMOs, logística de ensaios clínicos e demanda de atendimento especializado. O serviço ferroviário de reefer dedicado da Maersk de Hyderabad a Mumbai melhora ainda mais a profundidade do corredor para exportadores farmacêuticos que precisam de um transporte de saída mais estruturado e resiliente.

O Norte da Índia permanece uma importante geografia de distribuição porque a Região Metropolitana de Delhi suporta armazenamento em grande escala, amplo consumo de saúde e acesso aos estados do norte circundantes. Seu papel é mais doméstico do que orientado à exportação, mas permanece crítico para o alcance da rede e o posicionamento de estoque. O Leste e o Centro da Índia ainda são mal atendidos, com menor densidade de veículos refrigerados, menor presença de armazenamento frio conforme e maior dependência de infraestrutura local desigual. Essa fraqueza limita o desempenho atual, mas também cria espaço futuro para operadores dispostos a entrar mais cedo e construir capacidade de frio em nível distrital. A expansão da Mahindra Logistics em Guwahati e Agartala sugere que partes do Leste estão começando a atrair investimentos planejados em armazenamento vinculados à demanda de saúde de longo prazo. Os programas de saúde pública também importam mais nessas regiões porque uma cobertura de imunização mais ampla pode criar uma base mais estável para a utilização da infraestrutura de frio. O panorama regional, portanto, permanece desigual, mas suporta um mercado onde o valor de curto prazo mais forte está no Oeste e no Sul da Índia, enquanto o horizonte mais longo se estende para os corredores do Norte, Leste e Centro.

Cenário Competitivo

O mercado de logística de cadeia de frio para saúde na Índia é moderadamente fragmentado no geral, mas a concorrência está se intensificando em torno de um grupo menor de players com capacidade de BPD que atendem a fluxos de saúde de maior valor. Isso confere ao mercado um perfil de duas camadas: uma longa cauda de operadores permanece ativa, enquanto um conjunto mais restrito de provedores controla os contratos de maior intensidade de conformidade. Empresas globais como DHL, Kuehne+Nagel, FedEx e DSV estão elevando o padrão ao expandir sua infraestrutura certificada e capacidades integradas de serviços de saúde na Índia. Sua presença importa porque os clientes de saúde compram cada vez mais profundidade de conformidade, confiabilidade de rede e qualidade de documentação, em vez de apenas capacidade refrigerada. Isso está mudando a forma como o mercado de logística de cadeia de frio para saúde na Índia recompensa escala e especialização.

A DHL fortaleceu sua posição em saúde por meio da aquisição da CRYOPDP em março de 2025, o que adicionou capacidades especializadas em logística de ciências da vida e melhorou sua posição na logística de terapias avançadas. A Kuehne+Nagel expandiu-se na Índia com instalações certificadas pela HealthChain em Bengaluru e Hyderabad, o que lhe confere uma plataforma mais forte no principal corredor biofarmacêutico do Sul. A FedEx iniciou as obras de seu hub de carga aérea automatizado em Navi Mumbai em fevereiro de 2026, o que é um movimento estratégico direto para capturar mais carga aérea sensível à temperatura do Oeste da Índia. A DSV também expandiu seu alcance global e indiano ao concluir a aquisição da Schenker, o que confere à rede combinada maior escala para soluções integradas de frete e saúde. Esses movimentos mostram que o mercado de logística de cadeia de frio para saúde na Índia está atraindo capital estratégico de longo prazo de integradores globais, em vez de capacidade oportunista de curto prazo.

As empresas domésticas continuam sendo importantes porque trazem familiaridade com as rotas, frotas de veículos refrigerados existentes, presença em armazéns e profundidade de execução local em ambientes operacionais mais difíceis. Snowman Logistics, TCI Cold Chain, Indicold e CONCOR permanecem nomes relevantes no mercado de logística de cadeia de frio para saúde na Índia porque combinam cobertura local com investimento crescente em modelos de manuseio de frio mais avançados. O projeto de automação de congelados da Indicold em Gujarat é um exemplo de um player doméstico que vai além do armazenamento convencional para uma infraestrutura de maior precisão. A colaboração ferroviária de reefer entre CONCOR e Maersk é outro exemplo, mostrando que capacidades domésticas e internacionais podem ser combinadas para construir novos corredores de frio para produtos farmacêuticos. O espaço aberto no mercado de logística de cadeia de frio para saúde na Índia ainda está abaixo dos principais centros urbanos, onde o serviço certificado é limitado e o alcance rural permanece inconsistente. Isso significa que a concorrência futura dependerá não apenas de quem tem os melhores ativos metropolitanos, mas também de quem pode estender o serviço conforme para geografias de menor densidade sem perder a disciplina operacional.

Líderes do Setor de Logística de Cadeia de Frio para Saúde na Índia

-

DHL Group

-

United Parcel Service of America, Inc. (UPS)

-

Kuehne+Nagel

-

Snowman

-

Safexpress Pvt. Ltd,

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A CONCOR, em parceria com a Maersk e a Ferrovia Centro-Sul, lançou o Aushadhi Express, o primeiro serviço ferroviário dedicado de reefer farmacêutico da Índia, conectando o ICD Sanathnagar, Hyderabad, ao Porto de Jawaharlal Nehru (JNPT). O serviço opera em um cronograma semanal fixo usando contêineres refrigerados de 40 pés e deve reduzir as emissões de GEE em aproximadamente 3.000 toneladas por ano, marcando uma mudança em direção à cadeia de frio integrada ao ferroviário para exportação farmacêutica.

- Maio de 2026: A Kuehne+Nagel inaugurou uma instalação de cross-dock de frete aéreo com controle de temperatura certificada pela HealthChain em Hyderabad, de 248 m², com zonas de +2 °C a +8 °C e +15 °C a +25 °C, sua segunda instalação em conformidade com GxP na Índia após a Cool Zone de Bengaluru lançada em dezembro de 2025. O modelo de hub duplo posiciona a empresa nos dois principais clusters biofarmacêuticos do Sul.

- Fevereiro de 2026: A FedEx iniciou as obras de um hub de carga aérea totalmente automatizado de 300.000 pés quadrados no Aeroporto Internacional de Navi Mumbai, desenvolvido em parceria com a Adani Airport Holdings Limited com um investimento de INR 2.500 crore (USD 278,24 milhões). O hub foi projetado para lidar com produtos farmacêuticos e perecíveis sensíveis à temperatura, com capacidade inicial de 0,5 milhão de toneladas métricas anuais, escalando para 2,6 milhões de toneladas métricas.

- Fevereiro de 2026: O DHL Group anunciou a expansão de sua rede dedicada de cadeia de frio de frete aéreo, com a Índia identificada como um mercado de expansão prioritário, conectando fabricantes farmacêuticos indianos a clientes de ciências da vida na América do Norte e na Europa por meio de corredores aéreos com controle de temperatura de grau BPD.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio para Saúde na Índia

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenamento e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Temperatura Ambiente |

| Ultracongelado / Ultra-Baixa Temperatura (menos de -20 °C) |

| Produtos Farmacêuticos | Medicamentos Prescritos e Especializados |

| Medicamentos de Venda Livre | |

| Biofarmacêuticos (Biológicos e Biossimilares) | |

| Vacinas | |

| Materiais de Ensaios Clínicos | |

| Terapias Celulares e Gênicas | |

| Dispositivos Médicos | |

| Medicamentos Veterinários | |

| Sangue, Plasma e Componentes Sanguíneos | |

| Produtos de Diagnóstico e Laboratório | |

| Órgãos e Tecidos Humanos | |

| Outros |

| Doméstico |

| Internacional |

| Fabricantes Farmacêuticos |

| Fabricantes Biofarmacêuticos |

| Hospitais e Clínicas |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenamento e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Ultracongelado / Ultra-Baixa Temperatura (menos de -20 °C) | ||

| Por Tipo de Produto | Produtos Farmacêuticos | Medicamentos Prescritos e Especializados |

| Medicamentos de Venda Livre | ||

| Biofarmacêuticos (Biológicos e Biossimilares) | ||

| Vacinas | ||

| Materiais de Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos | ||

| Medicamentos Veterinários | ||

| Sangue, Plasma e Componentes Sanguíneos | ||

| Produtos de Diagnóstico e Laboratório | ||

| Órgãos e Tecidos Humanos | ||

| Outros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes Biofarmacêuticos | ||

| Hospitais e Clínicas | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por Região | Norte | |

| Centro | ||

| Oeste | ||

| Leste | ||

| Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística de cadeia de frio para saúde na Índia?

O mercado de logística de cadeia de frio para saúde na Índia foi avaliado em USD 8,72 bilhões em 2025 e está estimado em USD 9,27 bilhões em 2026, com previsão de USD 12,40 bilhões até 2031.

O que está impulsionando o crescimento da logística de frio para saúde na Índia?

O crescimento está sendo apoiado por maior volume de imunização, crescente transporte de biológicos e biossimilares, expectativas de conformidade mais rigorosas e maior investimento em infraestrutura de logística de saúde certificada.

Qual função logística lidera a demanda em 2025?

O transporte permaneceu como a maior função com 52,47% de participação em 2025, enquanto os serviços de valor agregado são a função de crescimento mais rápido, a um CAGR de 6,74% até 2031.

Qual segmento de temperatura está crescendo mais rapidamente?

O manuseio refrigerado liderou em 2025 com 46,11% de participação, enquanto o manuseio congelado deve crescer mais rapidamente, a um CAGR de 9,91% até 2031.

Qual região é mais importante para a expansão futura?

A Índia Ocidental liderou em 2025 com 29,4% de participação, mas a Índia Meridional deve crescer mais rapidamente, a um CAGR de 7,29% até 2031, devido ao seu ecossistema mais forte de biofármacos e vinculado à exportação.

Qual é o maior desafio estrutural para os operadores?

O maior desafio estrutural continua sendo a fraca capacidade de última milha rural, com a Índia operando cerca de 10.000 veículos refrigerados contra uma necessidade estimada de 62.000.

Página atualizada pela última vez em: