Taille et Part du Marché de la Logistique de la Chaîne du Froid de Santé en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

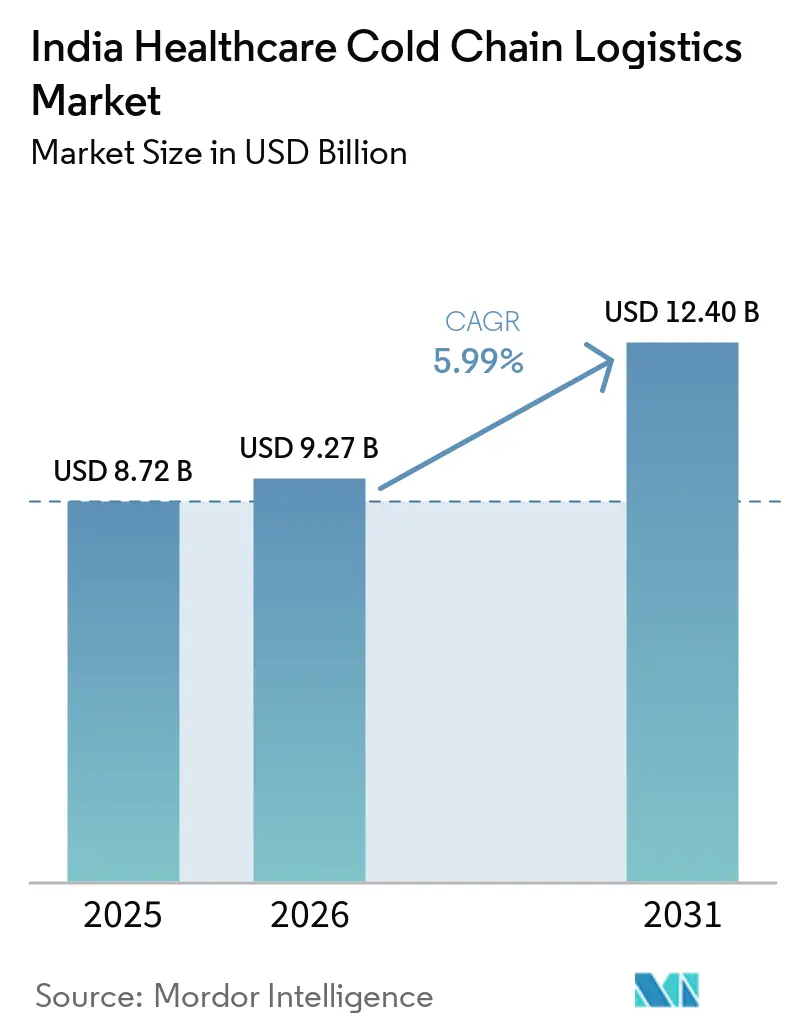

| Taille du marché de l'année de base (2025) | 8.72 Milliards de dollars |

| Taille du Marché (2026) | 9.27 Milliards de dollars |

| Taille du Marché (2031) | 12.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de la Chaîne du Froid de Santé en Inde par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid de santé en Inde devrait croître de 8,72 milliards USD en 2025 à 9,27 milliards USD en 2026 et devrait atteindre 12,40 milliards USD d'ici 2031 à un CAGR de 5,99 % sur la période 2026-2031.

Le marché évolue d'un mouvement de médicaments en vrac et en conditions ambiantes vers une manutention plus contrôlée pour les vaccins, les produits biologiques, les injectables spécialisés et d'autres thérapies sensibles à la température, ce qui accroît la valeur du stockage validé, du transport surveillé et des transferts documentés. Le marché de la logistique de la chaîne du froid de santé en Inde entre également dans une phase davantage axée sur la conformité, où les clients attendent de plus en plus la traçabilité, la visibilité de la température et la gestion des écarts comme faisant partie de la prestation de services de routine plutôt que comme des options supplémentaires. Les prestataires logistiques mondiaux étendent leur infrastructure certifiée à Hyderabad, Bengaluru, Mumbai et d'autres corridors liés à l'exportation, ce qui élève les normes de service et intensifie la concurrence pour les comptes de santé à haute valeur ajoutée. Dans le même temps, le marché de la logistique de la chaîne du froid de santé en Inde est encore confronté à des lacunes structurelles en matière de disponibilité des véhicules frigorifiques, de couverture rurale et de résilience des systèmes de secours, ce qui maintient une qualité inégale en dehors des principaux pôles pharmaceutiques. Ces pressions soutiennent les investissements dans les corridors multimodaux, l'automatisation et les services à valeur ajoutée liés à la conformité, qui définissent ensemble la prochaine phase de croissance du marché de la logistique de la chaîne du froid de santé en Inde.

Principaux Enseignements du Rapport

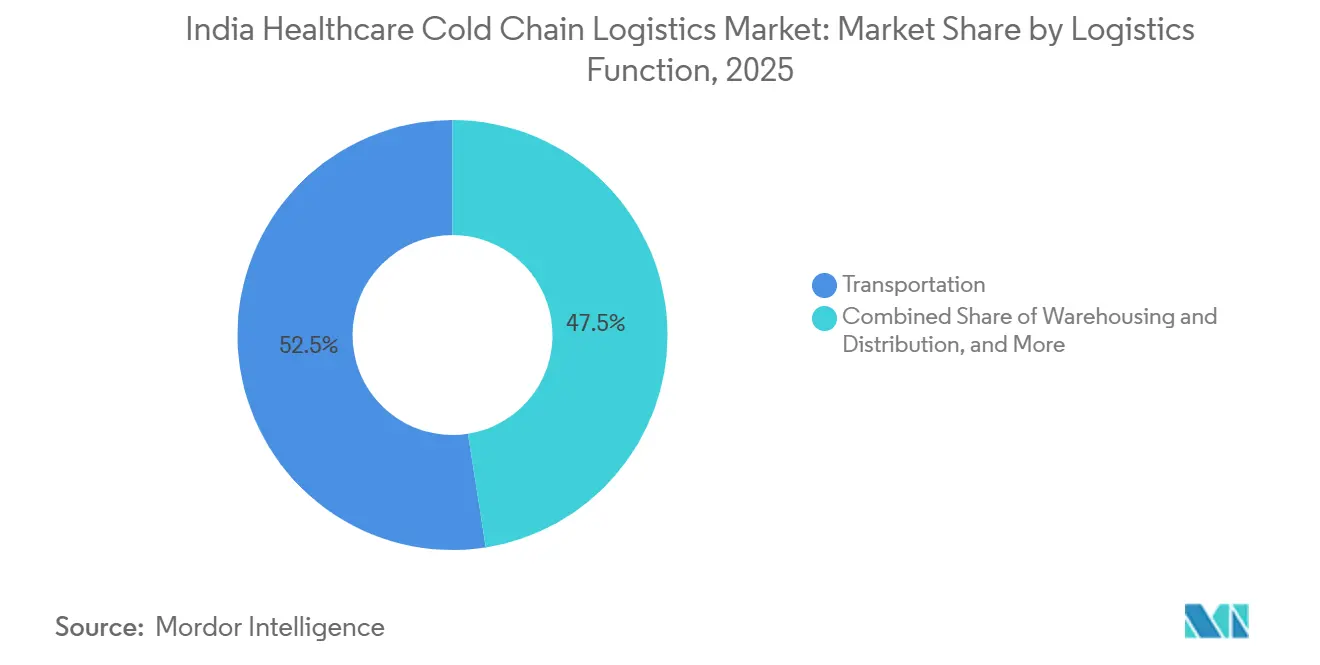

- Par fonction logistique, le transport détenait 52,47 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 6,74 % jusqu'en 2031.

- Par type de température, le stockage réfrigéré représentait 46,11 % de la taille du marché de la logistique de la chaîne du froid de santé en Inde en 2025, tandis que le segment congelé devrait croître à un CAGR de 9,91 % jusqu'en 2031.

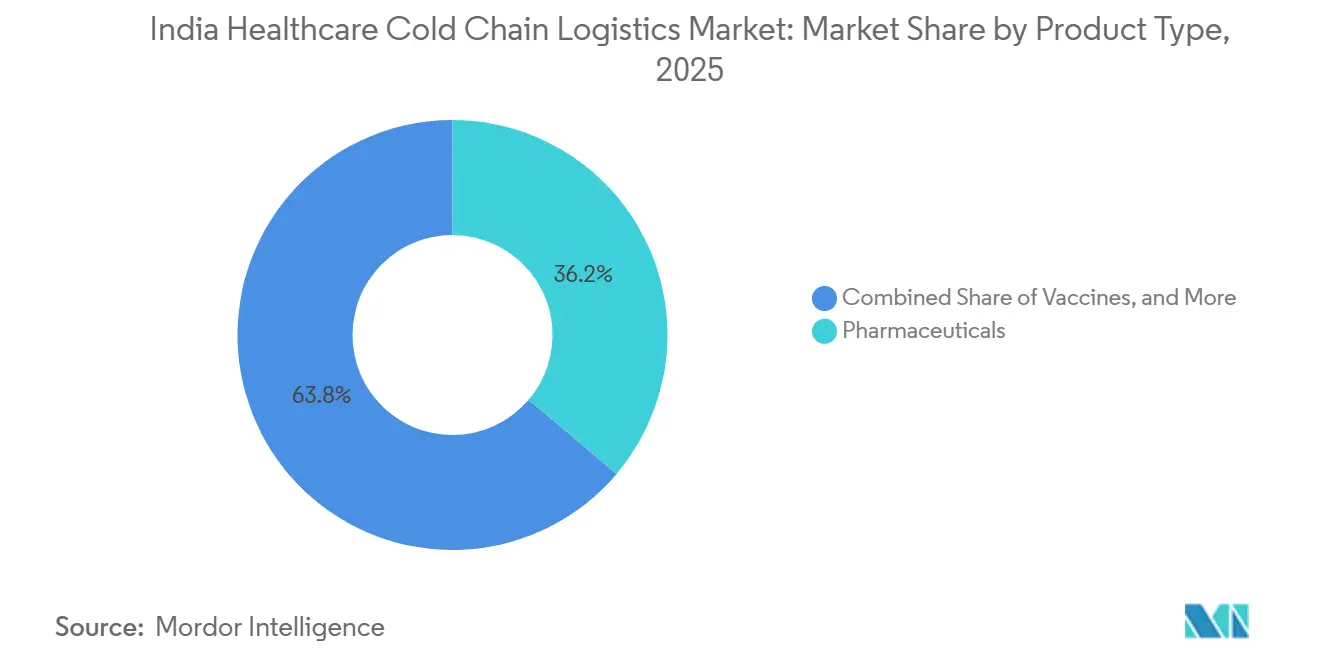

- Par type de produit, les produits pharmaceutiques représentaient 36,2 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, tandis que les bioproduits pharmaceutiques devraient enregistrer la croissance la plus rapide à un CAGR de 12,05 % jusqu'en 2031.

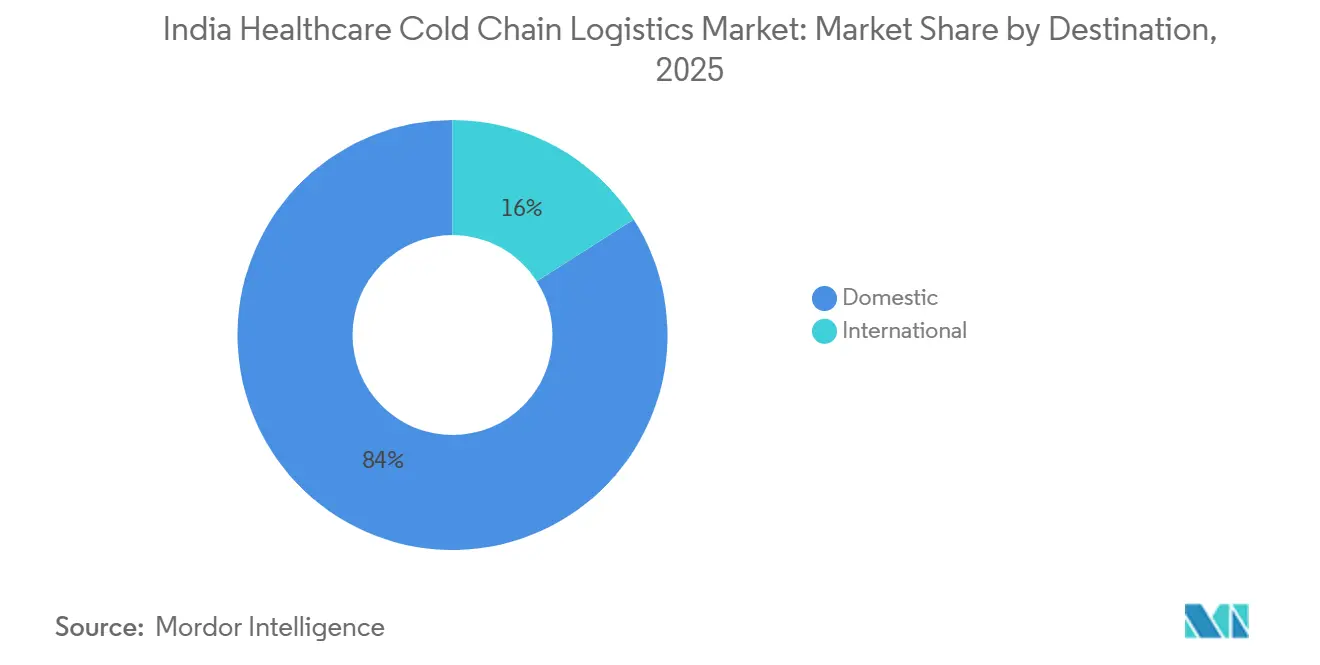

- Par destination, le marché national représentait 84,03 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, tandis que le marché international devrait croître plus rapidement à un CAGR de 7,05 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques détenaient 32,78 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, tandis que les fabricants biopharmaceutiques devraient croître à un CAGR de 6,63 % jusqu'en 2031.

- Par géographie, l'Inde de l'Ouest était en tête avec 29,4 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, tandis que l'Inde du Sud devrait se développer à un CAGR de 7,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de la Chaîne du Froid de Santé en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du Débit de Vaccination et d'Immunisation | +1.2% | National, gains concentrés dans le Nord, l'Est et le Centre de l'Inde | Court terme (≤ 2 ans) |

| Montée en Puissance des Produits Biologiques et Biosimilaires | +1.5% | Principalement le Sud et l'Ouest de l'Inde | Moyen terme (2-4 ans) |

| Demande de Conformité de la Chaîne du Froid pour l'Exportation Pharmaceutique | +1.1% | Sud et Ouest de l'Inde, avec des retombées vers les pôles du Centre | Moyen terme (2-4 ans) |

| Croissance des Flux d'Injectables Spécialisés et d'Essais Cliniques | +0.8% | Sud et Ouest de l'Inde, corridors de soins tertiaires urbains | Moyen terme (2-4 ans) |

| Gains de Visibilité de la Demande via eVIN et U-WIN | +0.5% | National, avec l'impact opérationnel le plus élevé dans l'Est et le Nord de l'Inde | Moyen terme (2-4 ans) |

| Émergence des Corridors de Thérapies Cellulaires et Géniques | +0.3% | Principalement le Sud de l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Débit de Vaccination et d'Immunisation

Le Programme Universel d'Immunisation de l'Inde couvre 2,9 crore de femmes enceintes et 2,54 crore de nouveau-nés chaque année grâce à un réseau de chaîne du froid couvrant près de 30 000 points et utilisant plus de 1,06 lakh de réfrigérateurs à parois glacées et de congélateurs. La couverture vaccinale complète a atteint 98,4 % en janvier 2026, démontrant que la distribution sous contrôle de température s'est étendue au-delà des principaux corridors urbains vers des districts plus difficiles à desservir. L'Inde a également lancé une campagne nationale de vaccination contre le HPV le 28 février 2026, ajoutant un nouveau volume planifié à la chaîne du froid publique à un moment où les niveaux de service sont déjà sous pression. L'expansion de eVIN et U-WIN améliore la visibilité des stocks, la planification des sessions et le contrôle de la distribution, ce qui soutient un mouvement plus prévisible sur le marché de la logistique de la chaîne du froid de santé en Inde et réduit le risque de température évitable dans la distribution de santé publique[1]"Programme Universel d'Immunisation, Plateformes eVIN et U-WIN," Ministère de la Santé et du Bien-être Familial, pib.gov.in. Cette demande est également importante pour le secteur privé du marché de la logistique de la chaîne du froid de santé en Inde, car les actifs liés aux vaccins soutiennent souvent des chargements pharmaceutiques adjacents lorsque les campagnes ne sont pas à leur intensité maximale.

Montée en Puissance des Produits Biologiques et Biosimilaires

Le passage des médicaments à petites molécules vers les produits biologiques et les biosimilaires modifie la façon dont le marché de la logistique de la chaîne du froid de santé en Inde alloue ses capitaux, car ces thérapies nécessitent un contrôle plus strict lors du stockage, de la manutention et du transport. La plupart des biosimilaires dépendent de conditions contrôlées entre 2 °C et 8 °C, ce qui signifie que l'intégrité de la température devient une composante de la qualité du produit plutôt qu'une préférence de distribution. Cela oriente davantage d'activités vers des opérateurs capables de respecter les Bonnes Pratiques de Distribution (BPD), pouvant offrir des corridors validés, une surveillance continue et une documentation prête pour les audits, tandis que les opérateurs plus petits et non spécialisés font face à une exclusion croissante des contrats de santé complexes[2]"The Resilience at Risk: Structural Vulnerabilities and Strategic Pathways in the Indian Pharmaceutical Supply Chain", IJPS Journal, ijpsjournal.com/article/. Cela stimule également la demande à Hyderabad, Bengaluru, Pune et Ahmedabad, où les prestataires de logistique de santé construisent des capacités certifiées à proximité des nœuds de production et d'exportation biopharma. À mesure que cette évolution se poursuit, le marché de la logistique de la chaîne du froid de santé en Inde se divise en un niveau de conformité à plus haute valeur ajoutée et un niveau conventionnel à plus faible valeur, le pouvoir de fixation des prix se concentrant de plus en plus dans le premier groupe.

Demande de Conformité de la Chaîne du Froid pour l'Exportation Pharmaceutique

Les marchandises de santé liées à l'exportation nécessitent désormais un contrôle des processus beaucoup plus strict, car les acheteurs étrangers attendent de plus en plus des enregistrements de stockage, une validation des corridors et une continuité documentée de la température à chaque transfert. C'est l'une des raisons pour lesquelles les opérateurs mondiaux étendent leur infrastructure spécifique à la santé en Inde, notamment sur les corridors de fret aérien reliés à l'Europe et à l'Amérique du Nord. Le marché de la logistique de la chaîne du froid de santé en Inde évolue donc d'un simple transport réfrigéré vers un service de conformité intégré, où les certificats de température numériques, la gestion des exceptions et les enregistrements traçables de la chaîne de custody comptent autant que le mouvement physique. Les services de wagons frigorifiques ferroviaires reliant Hyderabad aux portes d'exportation occidentales montrent également que les opérateurs construisent de nouvelles options de corridors pour renforcer la résilience des exportations et réduire la dépendance à un seul mode. Pour le marché de la logistique de la chaîne du froid de santé en Inde, cela signifie que la demande à l'exportation n'ajoute pas seulement du volume, elle élève également l'intensité du service et favorise les entreprises capables de répondre à des exigences internationales plus strictes.

Croissance des Flux d'Injectables Spécialisés et d'Essais Cliniques

Les matériaux d'essais cliniques et les injectables spécialisés créent des exigences logistiques différentes de la distribution pharmaceutique conventionnelle, car les expéditions sont plus petites, plus sensibles au temps et plus exposées aux pertes de produits en cas d'écarts de température. Ces flux nécessitent souvent une chaîne de custody documentée, une surveillance étroite de la température, des protocoles d'intervention rapide et une livraison contrôlée dans des hôpitaux ou des sites de recherche plutôt que dans de larges réseaux de distribution en gros. Cette exigence renforce le segment haut de gamme du marché de la logistique de la chaîne du froid de santé en Inde, notamment à Bengaluru et Hyderabad, où l'activité de recherche, les CRDMO et les centres de traitement spécialisés sont concentrés. Elle soutient également les investissements dans les installations de cross-docking et les capacités de manutention adjacentes aux aéroports qui peuvent réduire le temps d'immobilisation des produits sensibles. À mesure que le mix de produits évolue davantage vers les produits biologiques en oncologie, les thérapies auto-immunes et d'autres injectables spécialisés, le marché de la logistique de la chaîne du froid de santé en Inde devrait connaître une croissance plus rapide dans les services urbains de dernier kilomètre à haute valeur ajoutée que dans le simple transport réfrigéré standard.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge des Dépenses d'Investissement de Niveau BPD et des Coûts Énergétiques | -0.8% | National, avec la plus forte intensité dans les villes de rang 2 et 3 et les pôles émergents | Moyen terme (2-4 ans) |

| Lacunes du Dernier Kilomètre Rural et de la Chaîne du Froid Multimodale | -0.7% | Est, Centre et Nord de l'Inde, ainsi que les zones rurales du Sud et de l'Ouest | Long terme (≥ 4 ans) |

| Pénuries de Talents Formés aux BPD et de Procédures Opérationnelles Standardisées | -0.5% | National, avec des déficits aigus dans les pôles non métropolitains | Moyen terme (2-4 ans) |

| Vulnérabilité au Stress Thermique et à l'Alimentation de Secours | -0.4% | Centre de l'Inde, Nord de l'Inde en été, et régions côtières de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge des Dépenses d'Investissement de Niveau BPD et des Coûts Énergétiques

L'infrastructure pharmaceutique de chaîne du froid de niveau BPD nécessite une cartographie validée, une alimentation redondante, une journalisation continue, une gestion documentée des écarts et une discipline systémique que de nombreux opérateurs plus petits peinent encore à financer. La charge est plus sévère car seulement 8 % à 10 % des plus de 3 500 opérateurs de chaîne du froid en Inde respectent actuellement les critères de conformité BPD, ce qui montre à quel point la base est restée inégale même si les exigences des clients se resserrent. Cela élève les barrières à l'entrée sur le marché de la logistique de la chaîne du froid de santé en Inde et transfère des parts vers les opérateurs plus importants capables de financer les équipements, les systèmes de surveillance et le contrôle des processus à grande échelle. Cela limite également l'expansion vers les villes plus petites, car les revenus disponibles dans de nombreuses localités de rang 2 et 3 ne justifient pas toujours des actifs conformes à coût élevé durant les premières années. L'effet à court terme est une meilleure qualité moyenne dans les principaux corridors, mais la contrepartie est une diffusion géographique plus lente pour le marché de la logistique de la chaîne du froid de santé en Inde en dehors des pôles pharmaceutiques et hospitaliers les plus solides[3]"Inde, le NCCD rapporte un taux de croissance annuel composé de 2,2 % de la capacité de stockage frigorifique," Institut International du Froid, iifiir.org.

Lacunes du Dernier Kilomètre Rural et de la Chaîne du Froid Multimodale

L'Inde exploite environ 10 000 véhicules frigorifiques pour un besoin national estimé à 62 000, ce qui laisse un large écart de service sur les routes de santé rurales et à faible densité. Cette pénurie limite la pénétration fiable du froid dans les zones géographiques de rang 3 et 4, où la densité des itinéraires est plus faible, les conditions du réseau électrique sont plus fragiles et les fenêtres de livraison sont plus difficiles à contrôler. Le marché de la logistique de la chaîne du froid de santé en Inde répond par des projets pilotes multimodaux, notamment des services ferroviaires frigorifiques pour les corridors d'exportation pharmaceutique, mais les liaisons de premier et dernier kilomètre autour de ces corridors dépendent encore fortement de la connectivité routière. Le défi est particulièrement visible dans l'Est, le Centre et certaines parties du Nord de l'Inde, où les lacunes de couverture peuvent annuler les gains réalisés par les actifs d'entrepôts modernes dans les grandes métropoles. Tant que l'entreposage au niveau des districts, le pré-refroidissement et le transport frigorifique ne s'améliorent pas conjointement, le marché de la logistique de la chaîne du froid de santé en Inde continuera à afficher de bonnes performances urbaines et une exécution rurale plus faible[4]"U-WIN, e-VIN et Co-WIN, Exploitation des Plateformes Numériques pour Améliorer la Couverture Vaccinale en Inde," Revue Internationale de Médecine Communautaire et de Santé Publique, doi.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Le Transport Routier Ancre le Volume tandis que les Services à Valeur Ajoutée Captent la Marge

Le transport détenait 52,47 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, ce qui en faisait le plus grand bloc fonctionnel. Le transport routier reste le cœur de ce segment car les expéditions pharmaceutiques nécessitent encore une livraison flexible de point à point entre les hôpitaux, les distributeurs, les usines et les points de stock régionaux. La force du transport routier reflète l'étendue géographique de l'Inde et la nécessité d'atteindre des centres de consommation plus petits que l'air et le rail ne peuvent pas desservir directement. Les camions frigorifiques équipés de systèmes de suivi GPS et d'enregistreurs de données restent au cœur de ce modèle opérationnel car ils soutiennent à la fois la visibilité des itinéraires et le contrôle documenté de la température pendant le transit. Cela signifie que l'échelle du transport fixe toujours la base de volume pour le marché de la logistique de la chaîne du froid de santé en Inde, même si les clients deviennent plus sélectifs quant à la qualité du service. Le service ferroviaire frigorifique dédié de Maersk entre Hyderabad et Mumbai a montré que le transport pharmaceutique sous contrôle de température peut être intégré dans la planification multimodale lorsque les horaires et les normes des conteneurs sont fiables. Le transport continue donc d'ancrer le secteur de la logistique de la chaîne du froid de santé en Inde, tandis que la diversification modale améliore progressivement la profondeur du réseau.

Les services à valeur ajoutée constituent la fonction à la croissance la plus rapide, se développant à un CAGR de 6,74 % jusqu'en 2031, ce qui montre comment le mix de services évolue au-delà du simple mouvement ou stockage. Les clients souhaitent de plus en plus le suivi et la traçabilité, les certificats de température numériques, les alertes de risque, le reconditionnement dans des conditions contrôlées et l'assistance lors des écarts, car ces fonctionnalités simplifient les audits et réduisent la charge des équipes qualité internes. La configuration certifiée HealthChain de Kuehne+Nagel à Bengaluru et Hyderabad reflète cette orientation, car l'entreprise a intégré le stockage contrôlé et la capacité de cross-docking dans un package de services de santé plus large. Cela améliore le potentiel de marge pour les opérateurs capables de regrouper plusieurs services autour de flux de produits sensibles plutôt que de concurrencer uniquement sur le prix du transport longue distance. En pratique, les services à valeur ajoutée deviennent l'un des différenciateurs les plus clairs au sein du marché de la logistique de la chaîne du froid de santé en Inde.

Par Type de Température : Le Segment Réfrigéré Domine tandis que le Congelé s'Accélère sous l'Effet de la Demande en Biosimilaires

Le stockage réfrigéré entre 2 °C et 8 °C représentait 46,11 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, ce qui en faisait la plage de température dominante. Ce leadership reflète la base opérationnelle quotidienne des vaccins, de l'insuline et de nombreux produits biologiques conventionnels, qui transitent tous par cette plage de manière récurrente. Le segment réfrigéré bénéficie également d'une base installée plus large dans les entrepôts, les hôpitaux et les points de distribution, ce qui en fait la classe de température la plus pratique pour une couverture de santé étendue. Étant donné que de nombreuses thérapies essentielles se situent dans cette exigence de température, la manutention réfrigérée reste le fondement des revenus du marché de la logistique de la chaîne du froid de santé en Inde. Elle détermine également la façon dont les nouveaux opérateurs priorisent leur infrastructure initiale et la conception de leurs itinéraires.

Le stockage congelé de moins 18 °C à 0 °C devrait croître à un CAGR de 9,91 % jusqu'en 2031, ce qui en fait le type de température à la croissance la plus rapide. Cette croissance pointe vers un changement plus profond dans le mix pharmaceutique, où les injectables biosimilaires, les anticorps monoclonaux et les produits dérivés du plasma jouent un rôle plus important en termes de valeur. Le segment congelé représente donc une couche plus spécialisée du marché de la logistique de la chaîne du froid de santé en Inde, qui exige une discipline de processus plus rigoureuse et une qualification client plus sélective. À mesure que les produits congelés se développent, les opérateurs auront besoin d'une meilleure isolation, de pratiques de chargement plus strictes et de systèmes de réponse aux alarmes plus performants, tant pour le stockage que pour le transport. Il en résulte un mix de températures qui évolue régulièrement vers une intensité opérationnelle plus élevée sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Inde.

Par Type de Produit : Les Produits Pharmaceutiques Ancrent les Revenus tandis que les Bioproduits Pharmaceutiques Redessinent la Courbe de Croissance

Les produits pharmaceutiques représentaient 36,2 % de la taille du marché de la logistique de la chaîne du froid de santé en Inde en 2025, ce qui en faisait le plus grand type de produit sur le marché. Ce segment comprend les médicaments sur ordonnance, les médicaments spécialisés et les produits en vente libre, de sorte qu'il reste la source la plus large de volume récurrent dans les réseaux de stockage et de transport. Il couvre également un large éventail de profils de manutention, du transport réfrigéré standard pour l'insuline à la distribution plus contrôlée pour les injectables sensibles. En raison de cette étendue, les produits pharmaceutiques fournissent toujours l'utilisation de base qui soutient l'économie des itinéraires, l'occupation des entrepôts et la continuité du réseau sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Inde. Leur importance ne réside pas seulement dans leur échelle, mais aussi dans la façon dont ils stabilisent la demande entre les groupes de clients.

Les bioproduits pharmaceutiques devraient croître à un CAGR de 12,05 % jusqu'en 2031, ce qui en fait le moteur de croissance le plus puissant au sein de la taille du marché de la logistique de la chaîne du froid de santé en Inde. Ce segment croît plus rapidement parce que les produits biologiques et les biosimilaires nécessitent une discipline de manutention plus stricte, attirent une valeur de service plus élevée et s'alignent plus étroitement sur la demande à l'exportation et l'expansion des soins spécialisés. La croissance reflète également la façon dont la logistique de santé évolue vers des produits qui ne peuvent pas tolérer un contrôle de température défaillant ou une documentation incomplète. Pour les opérateurs, les bioproduits pharmaceutiques sont attractifs car ils soutiennent une tarification premium, des relations clients plus longues et des contrats plus spécialisés que le transport de médicaments standard ne le permet souvent. C'est pourquoi les bioproduits pharmaceutiques redessinent de plus en plus la direction du marché de la logistique de la chaîne du froid de santé en Inde.

Par Destination : L'Échelle Nationale Ancre le Marché tandis que l'International Génère des Revenus Premium

Les expéditions nationales représentaient 84,03 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, ce qui en faisait le principal ancrage de volume du marché. Cette domination reflète la taille de la demande de santé intérieure de l'Inde et l'étendue des mouvements nationaux entre les usines de fabrication, les systèmes hospitaliers, les dépôts, les distributeurs et les pharmacies. Les flux nationaux varient également considérablement en qualité selon les corridors, avec de bonnes performances sur les itinéraires liés aux métropoles et un contrôle plus faible dans les régions à plus faible densité. Cette inégalité signifie que le côté national du marché de la logistique de la chaîne du froid de santé en Inde combine l'échelle avec un besoin continu de mise à niveau du réseau. Il reste la base centrale à partir de laquelle la plupart des opérateurs construisent leur utilisation et leurs relations clients.

Le transport international devrait croître à un CAGR de 7,05 % jusqu'en 2031, ce qui en fait le segment de destination à la croissance la plus rapide. Cela est important car les marchandises de santé liées à l'exportation exigent généralement une traçabilité plus rigoureuse, une documentation plus formelle et des transferts mieux contrôlés que le transport national. La taille du marché de la logistique de la chaîne du froid de santé en Inde pour les corridors internationaux est donc plus petite en termes absolus, mais elle porte une intensité de service plus élevée et soutient souvent une meilleure tarification pour les opérateurs qualifiés. Les prestataires de réseaux mondiaux étendent leur capacité de santé liée à l'Inde en partie parce que ces corridors d'exportation nécessitent une manutention intégrée entre les sites d'origine, les passerelles de fret aérien ou maritime et les points de réception à l'étranger. À mesure que les exportations s'approfondissent, la logistique de santé internationale continuera à élever les attentes de qualité sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Inde.

Par Utilisateur Final : Les Fabricants Pharmaceutiques en Tête tandis que les Acteurs Biopharma Accélèrent le Plus Rapidement

Les fabricants pharmaceutiques détenaient 32,78 % de la part du marché de la logistique de la chaîne du froid de santé en Inde en 2025, ce qui en faisait le principal groupe d'utilisateurs finaux. Leur position reflète le simple fait qu'ils représentent une grande part du mouvement de produits sous contrôle de température dans la chaîne d'approvisionnement de santé de l'Inde. Ces entreprises façonnent également les exigences de service car elles ont besoin d'un stockage fiable, d'un transport qualifié et d'une documentation capable de résister aux contrôles qualité internes et externes. En conséquence, les fabricants pharmaceutiques restent la base de clients la plus importante pour la conception des itinéraires, le positionnement des entrepôts et la standardisation des services sur le marché de la logistique de la chaîne du froid de santé en Inde. Leur part leur confère également une forte influence sur les prestataires qui se développent le plus rapidement.

Les fabricants biopharmaceutiques devraient croître à un CAGR de 6,63 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Leur croissance est importante car elle oriente le marché de la logistique de la chaîne du froid de santé en Inde vers un contrôle des processus plus strict, une meilleure discipline d'emballage et une qualification des fournisseurs plus sélective. Ces clients ont souvent besoin d'une manutention spécialisée pour les anticorps monoclonaux, les produits recombinants et d'autres thérapies sensibles, ce qui laisse moins de place aux erreurs opérationnelles. Cela crée une demande plus forte pour les prestataires capables de soutenir des corridors validés, une réponse aux excursions et des rapports intégrés, plutôt que simplement un transport réfrigéré basique. En termes commerciaux, la demande biopharma contribue à élever le niveau technique du marché de la logistique de la chaîne du froid de santé en Inde.

Analyse Géographique

L'Inde de l'Ouest détenait une part de 29,4 % en 2025, ce qui en faisait le principal bloc régional du marché de la logistique de la chaîne du froid de santé en Inde. Le Maharashtra combine la fabrication pharmaceutique, la manutention de fret liée aux aéroports et une large densité de distribution d'une manière que peu d'autres États peuvent actuellement égaler. Pune et Mumbai donnent à la région un solide mix de production de formulations, de présence d'entrepôts et de connectivité à l'exportation. Le projet de hub de fret de FedEx à Navi Mumbai renforce cet avantage car il est conçu pour les produits sensibles à la température et augmente la capacité de manutention à long terme dans une passerelle occidentale clé. Le Gujarat apporte une profondeur supplémentaire grâce à sa base de fabrication pharmaceutique et à son rôle dans les investissements en infrastructure à basse température, notamment la capacité de stockage congelé automatisé.

L'Inde du Sud devrait croître à un CAGR de 7,29 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans la taille du marché de la logistique de la chaîne du froid de santé en Inde. Hyderabad est au cœur de cette perspective car elle combine l'activité en matière d'API, de vaccins et de biopharma avec un soutien logistique multimodal croissant. L'installation de santé sous contrôle de température de Kuehne+Nagel à Hyderabad ajoute une capacité de manutention certifiée à proximité de l'un des corridors pharmaceutiques les plus importants de l'Inde. La Cool Zone de Bengaluru de l'entreprise soutient également l'histoire de croissance du Sud car Bengaluru est importante pour les CRDMO, la logistique des essais cliniques et la demande de soins spécialisés. Le service ferroviaire frigorifique dédié de Maersk entre Hyderabad et Mumbai améliore encore la profondeur du corridor pour les exportateurs pharmaceutiques qui ont besoin d'un mouvement sortant plus structuré et résilient.

Le Nord de l'Inde reste une géographie de distribution majeure car la région NCR de Delhi soutient un entreposage à grande échelle, une large consommation de santé et un accès aux États du Nord environnants. Son rôle est davantage national qu'axé sur l'exportation, mais il reste essentiel pour la portée du réseau et le positionnement des stocks. L'Est et le Centre de l'Inde sont encore sous-desservis, avec une densité de véhicules frigorifiques plus faible, une présence de stockage frigorifique conforme plus limitée et une plus grande dépendance à une infrastructure locale inégale. Cette faiblesse limite les performances actuelles, mais elle crée également un espace futur pour les opérateurs prêts à entrer plus tôt et à construire une capacité frigorifique au niveau des districts. L'expansion de Mahindra Logistics à Guwahati et Agartala suggère que certaines parties de l'Est commencent à attirer des investissements d'entreposage planifiés liés à la demande de santé à long terme. Les programmes de santé publique comptent également davantage dans ces régions car une couverture vaccinale plus large peut créer une base plus stable pour l'utilisation de l'infrastructure frigorifique. Le tableau régional reste donc inégal, mais il soutient un marché où la valeur à court terme la plus forte se situe dans l'Ouest et le Sud de l'Inde, tandis que la piste la plus longue s'étend vers les corridors du Nord, de l'Est et du Centre.

Paysage Concurrentiel

Le marché de la logistique de la chaîne du froid de santé en Inde est modérément fragmenté dans l'ensemble, mais la concurrence se resserre autour d'un groupe plus restreint d'acteurs capables de respecter les BPD et servant des flux de santé à plus haute valeur ajoutée. Cela donne au marché un profil à deux niveaux : une longue traîne d'opérateurs reste active, tandis qu'un ensemble plus restreint de prestataires contrôle les contrats les plus intensifs en matière de conformité. Des entreprises mondiales telles que DHL, Kuehne+Nagel, FedEx et DSV élèvent la barre en étendant leur infrastructure certifiée et leurs capacités de services de santé intégrés en Inde. Leur présence est importante car les clients de santé achètent de plus en plus la profondeur de conformité, la fiabilité du réseau et la qualité de la documentation plutôt que simplement la capacité réfrigérée. Cela change la façon dont le marché indien de la logistique de la chaîne du froid de santé récompense l'échelle et la spécialisation.

DHL a renforcé sa position dans le domaine de la santé grâce à l'acquisition de CRYOPDP en mars 2025, ce qui a ajouté des capacités spécialisées dans la logistique des sciences de la vie et amélioré sa position dans la logistique des thérapies avancées. Kuehne+Nagel s'est développé en Inde avec des installations certifiées HealthChain à Bengaluru et Hyderabad, ce qui lui donne une plateforme plus solide sur le principal corridor biopharma du Sud. FedEx a posé la première pierre de son hub de fret aérien automatisé de 300 000 pieds carrés à l'aéroport international de Navi Mumbai en février 2026, ce qui constitue un mouvement stratégique direct pour capter davantage de fret aérien sensible à la température en provenance de l'Inde occidentale. DSV a également étendu sa portée mondiale et indienne en finalisant l'acquisition de Schenker, ce qui donne au réseau combiné une plus grande échelle pour les solutions de fret intégré et de santé. Ces mouvements montrent que le marché de la logistique de la chaîne du froid de santé en Inde attire des capitaux stratégiques à long terme de la part d'intégrateurs mondiaux plutôt qu'une capacité opportuniste à court terme.

Les entreprises nationales restent importantes car elles apportent une familiarité avec les itinéraires, des flottes de véhicules frigorifiques existantes, une présence d'entrepôts et une profondeur d'exécution locale dans des environnements opérationnels plus difficiles. Snowman Logistics, TCI Cold Chain, Indicold et CONCOR restent des noms pertinents sur le marché de la logistique de la chaîne du froid de santé en Inde car ils combinent une couverture locale avec des investissements croissants dans des modèles de manutention frigorifique plus avancés. Le projet d'automatisation du stockage congelé d'Indicold au Gujarat est un exemple d'un acteur national allant au-delà de l'entreposage conventionnel vers une infrastructure de plus haute précision. La collaboration ferroviaire frigorifique entre CONCOR et Maersk en est un autre exemple, montrant que les capacités nationales et internationales peuvent être combinées pour construire de nouveaux corridors frigorifiques pour les produits pharmaceutiques. L'espace ouvert sur le marché de la logistique de la chaîne du froid de santé en Inde se situe encore en dessous des principaux centres urbains, où le service certifié est limité et la portée rurale reste incohérente. Cela signifie que la concurrence future dépendra non seulement de qui possède les meilleurs actifs métropolitains, mais aussi de qui peut étendre un service conforme vers des zones géographiques à plus faible densité sans perdre la discipline opérationnelle.

Leaders du Secteur de la Logistique de la Chaîne du Froid de Santé en Inde

DHL Group

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

Snowman

Safexpress Pvt. Ltd,

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : CONCOR, en partenariat avec Maersk et South Central Railway, a lancé l'Aushadhi Express, le premier service ferroviaire frigorifique dédié aux produits pharmaceutiques en Inde, reliant l'ICD Sanathnagar, Hyderabad, au Jawaharlal Nehru Port Trust (JNPT). Le service fonctionne selon un calendrier hebdomadaire fixe utilisant des conteneurs réfrigérés de 40 pieds et devrait réduire les émissions de GES d'environ 3 000 tonnes par an, marquant un tournant vers une chaîne du froid intégrée au rail pour les produits pharmaceutiques à l'exportation.

- Mai 2026 : Kuehne+Nagel a ouvert une installation de cross-docking de fret aérien sous contrôle de température certifiée HealthChain à Hyderabad, de 248 m², avec des zones de +2 °C à +8 °C et de +15 °C à +25 °C, sa deuxième installation conforme aux BPx en Inde après la Cool Zone de Bengaluru lancée en décembre 2025. Le modèle à double hub positionne l'entreprise sur les deux principaux pôles biopharma du Sud.

- Février 2026 : FedEx a posé la première pierre d'un hub de fret aérien entièrement automatisé de 300 000 pieds carrés à l'aéroport international de Navi Mumbai, développé en partenariat avec Adani Airport Holdings Limited pour un investissement de 2 500 crore INR (278,24 millions USD). Le hub est conçu pour traiter les produits pharmaceutiques et les denrées périssables sensibles à la température avec une capacité initiale de 0,5 million de tonnes métriques par an, pouvant atteindre 2,6 millions de tonnes métriques.

- Février 2026 : DHL Group a annoncé l'expansion de son réseau de chaîne du froid de fret aérien dédié, l'Inde étant identifiée comme un marché d'expansion prioritaire, reliant les fabricants pharmaceutiques indiens aux clients des sciences de la vie en Amérique du Nord et en Europe via des corridors aériens sous contrôle de température de niveau BPD.

Périmètre du Rapport sur le Marché de la Logistique de la Chaîne du Froid de Santé en Inde

| Transport | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Surgelé / Ultra-Basse Température (inférieur à -20 °C) |

| Produits Pharmaceutiques | Médicaments sur Ordonnance et Médicaments Spécialisés |

| Médicaments en Vente Libre | |

| Bioproduits Pharmaceutiques (Produits Biologiques et Biosimilaires) | |

| Vaccins | |

| Matériaux d'Essais Cliniques | |

| Thérapies Cellulaires et Géniques | |

| Dispositifs Médicaux | |

| Médicaments Vétérinaires | |

| Sang, Plasma et Composants Sanguins | |

| Produits de Diagnostic et de Laboratoire | |

| Organes et Tissus Humains | |

| Autres |

| National |

| International |

| Fabricants Pharmaceutiques |

| Fabricants Biopharmaceutiques |

| Hôpitaux et Cliniques |

| Hôpitaux et Pharmacies de Détail |

| Distributeurs et Grossistes en Santé |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par Fonction Logistique | Transport | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-Basse Température (inférieur à -20 °C) | ||

| Par Type de Produit | Produits Pharmaceutiques | Médicaments sur Ordonnance et Médicaments Spécialisés |

| Médicaments en Vente Libre | ||

| Bioproduits Pharmaceutiques (Produits Biologiques et Biosimilaires) | ||

| Vaccins | ||

| Matériaux d'Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux | ||

| Médicaments Vétérinaires | ||

| Sang, Plasma et Composants Sanguins | ||

| Produits de Diagnostic et de Laboratoire | ||

| Organes et Tissus Humains | ||

| Autres | ||

| Par Destination | National | |

| International | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Fabricants Biopharmaceutiques | ||

| Hôpitaux et Cliniques | ||

| Hôpitaux et Pharmacies de Détail | ||

| Distributeurs et Grossistes en Santé | ||

| Autres | ||

| Par Région | Nord | |

| Centre | ||

| Ouest | ||

| Est | ||

| Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la logistique de la chaîne du froid de santé en Inde ?

Le marché de la logistique de la chaîne du froid de santé en Inde était évalué à 8,72 milliards USD en 2025 et est estimé à 9,27 milliards USD en 2026, avec une prévision de 12,40 milliards USD d'ici 2031.

Quels sont les facteurs qui stimulent la croissance de la logistique de la chaîne du froid de santé en Inde ?

La croissance est soutenue par un débit d'immunisation plus large, une augmentation du mouvement des produits biologiques et des biosimilaires, des attentes de conformité plus strictes et davantage d'investissements dans une infrastructure logistique de santé certifiée.

Quelle fonction logistique est en tête de la demande en 2025 ?

Le transport est resté la plus grande fonction avec une part de 52,47 % en 2025, tandis que les services à valeur ajoutée constituent la fonction à la croissance la plus rapide à un CAGR de 6,74 % jusqu'en 2031.

Quel segment de température connaît la croissance la plus rapide ?

La manutention réfrigérée était en tête en 2025 avec une part de 46,11 %, tandis que la manutention congelée devrait croître le plus rapidement à un CAGR de 9,91 % jusqu'en 2031.

Quelle région est la plus importante pour l'expansion future ?

L'Inde de l'Ouest était en tête en 2025 avec une part de 29,4 %, mais l'Inde du Sud devrait croître plus rapidement à un CAGR de 7,29 % jusqu'en 2031 en raison de son écosystème biopharma et lié à l'exportation plus solide.

Quel est le plus grand défi structurel pour les opérateurs ?

Le plus grand défi structurel reste la faible capacité de dernier kilomètre rural, l'Inde exploitant environ 10 000 véhicules frigorifiques pour un besoin estimé à 62 000.

Dernière mise à jour de la page le: