Tamaño y Participación del Mercado de Logística de Cadena de Frío Sanitaria en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

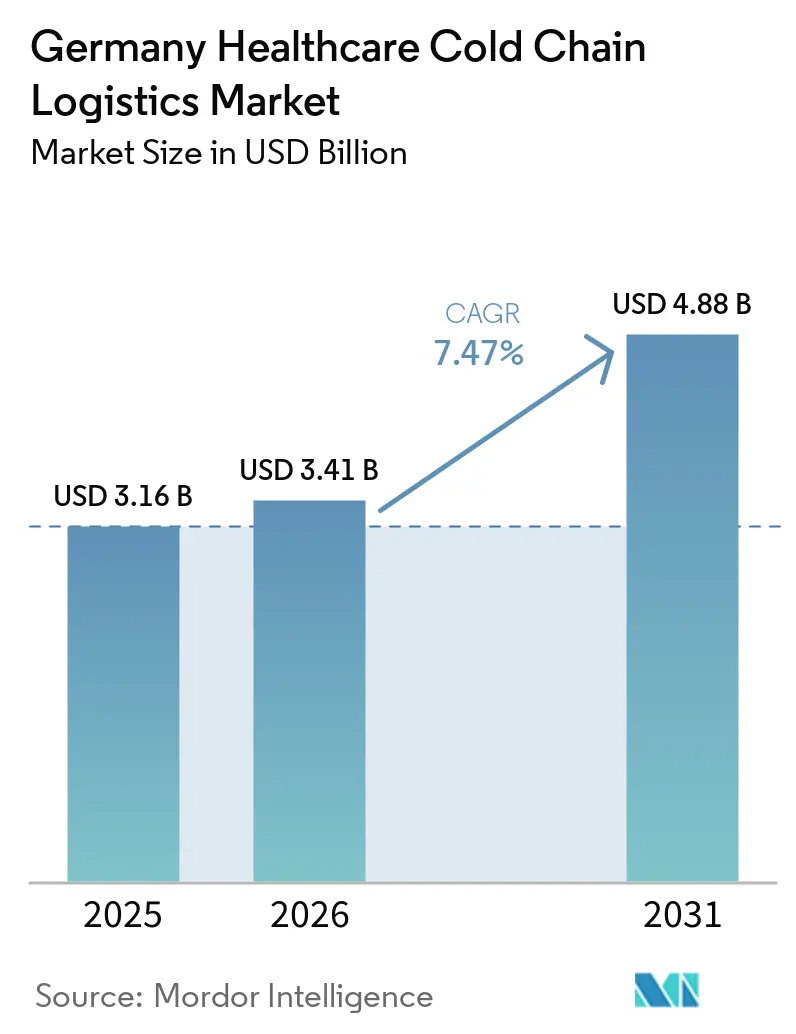

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Cadena de Frío Sanitaria en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de logística de cadena de frío sanitaria en Alemania aumente de 3,16 mil millones USD en 2025 a 3,41 mil millones USD en 2026 y alcance 4,88 mil millones USD en 2031, creciendo a una CAGR del 7,47% durante 2026-2031.

El crecimiento del mercado de logística de cadena de frío sanitaria en Alemania está vinculado al mayor uso de biofármacos, a requisitos de cumplimiento más estrictos bajo las normas de Buenas Prácticas de Distribución de la UE y a la creciente necesidad de manejo criogénico para terapias avanzadas. El mercado de logística de cadena de frío sanitaria en Alemania continúa atrayendo inversiones porque el control de temperatura de grado sanitario, la documentación y la precisión en el manejo siguen siendo difíciles de reemplazar con activos estándar de cadena de frío. El requisito de existencias de seguridad de la ALBVVG está impulsando la demanda de almacenamiento conforme a las Buenas Prácticas de Distribución, el cross-docking y la gestión de inventarios cerca de los principales centros farmacéuticos. La visibilidad digital también se ha convertido en un requisito operativo fundamental, lo que otorga ventaja a los operadores más grandes cuando pueden combinar transporte monitorizado, documentación serializada y seguimiento de temperatura en un único flujo de trabajo. Los costes energéticos, la escasez de mano de obra y las limitaciones de espacio siguen presionando los márgenes, aunque el mercado de logística de cadena de frío sanitaria en Alemania sigue respaldado por la demanda regulada y por categorías de productos que requieren un manejo especializado a lo largo de toda la cadena de distribución.

Conclusiones Clave del Informe

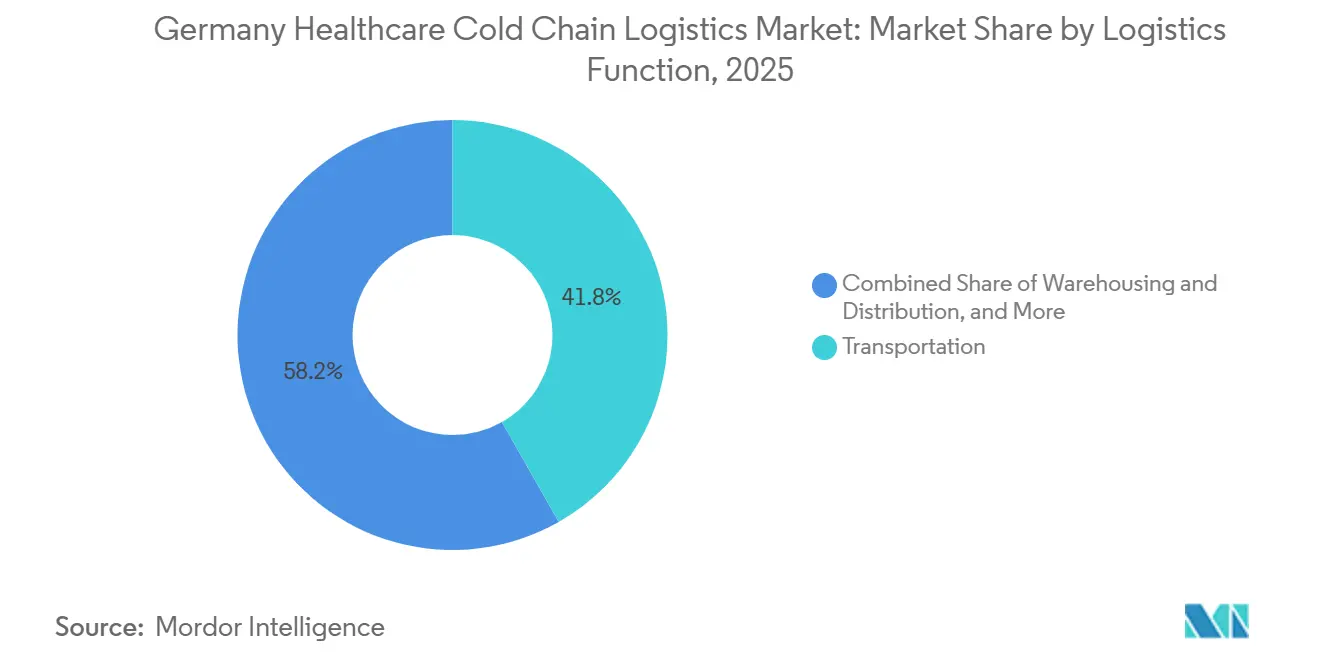

- Por función logística, el transporte representó el 41,78% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, mientras que los servicios de valor añadido registraron la CAGR proyectada más alta del 8,22% hasta 2031.

- Por tipo de temperatura, el segmento refrigerado representó el 48,12% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, mientras que el congelado registró la CAGR proyectada más rápida del 11,39% hasta 2031.

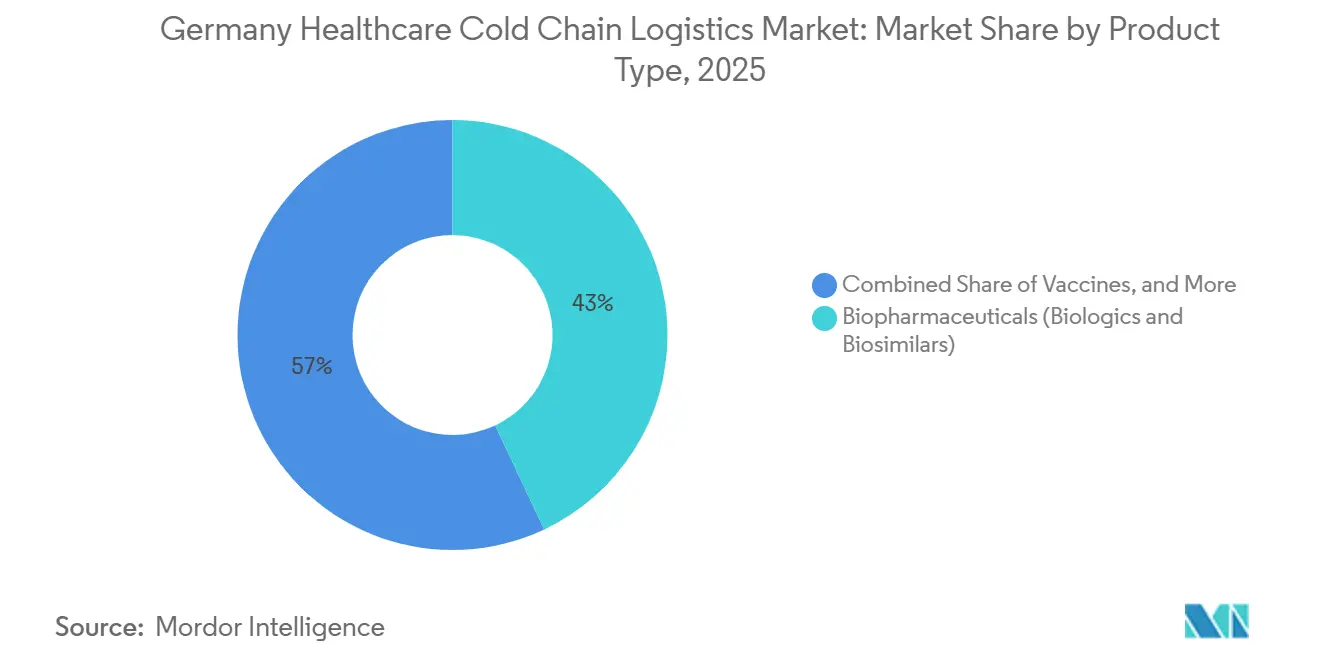

- Por tipo de producto, los biofármacos lideraron con el 42,98% del tamaño del mercado de logística de cadena de frío sanitaria en Alemania en 2025, mientras que se prevé que las terapias celulares y génicas se expandan a una CAGR del 13,53% hasta 2031.

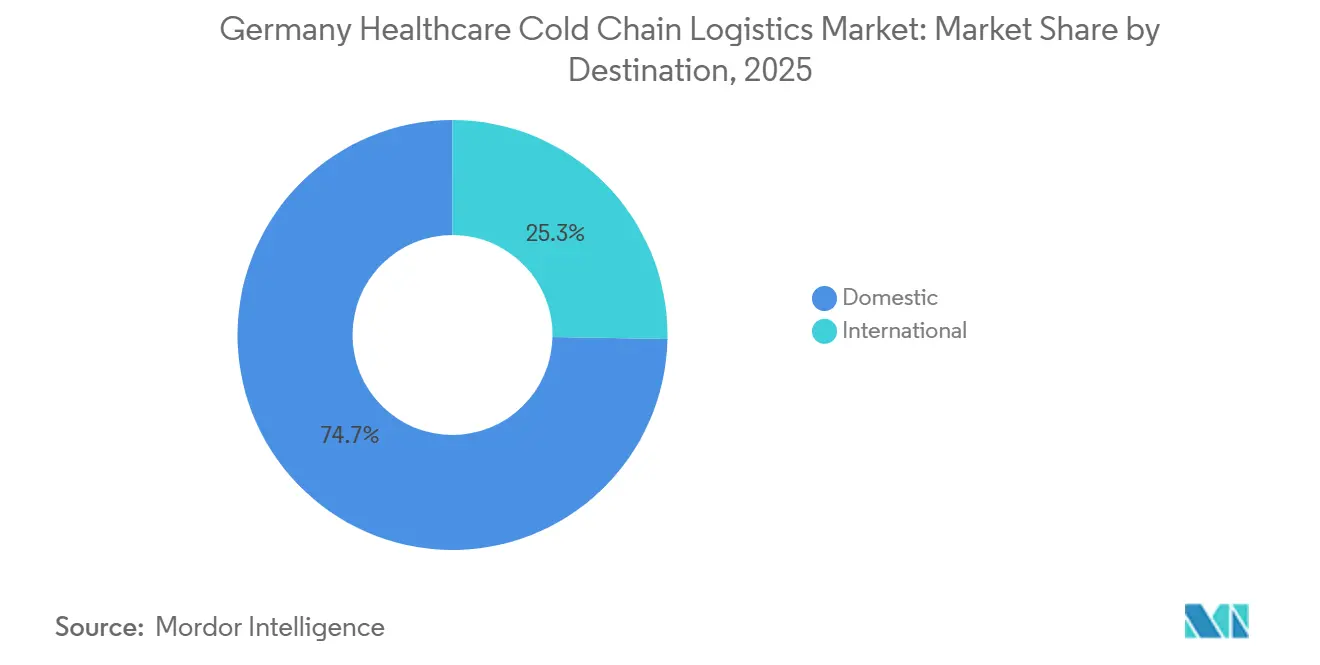

- Por destino, la distribución nacional representó el 74,70% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, mientras que las rutas internacionales registraron la CAGR proyectada más alta del 8,53% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas representaron el 36,35% del tamaño del mercado de logística de cadena de frío sanitaria en Alemania en 2025, mientras que los fabricantes biofarmacéuticos registraron la CAGR proyectada más rápida del 8,11% hasta 2031.

- Por geografía, Renania del Norte-Westfalia representó el 24,11% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, mientras que Baviera registró la CAGR proyectada más alta del 8,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío Sanitaria en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Volumen de Biológicos y Biosimilares | +2.10% | Nacional, con concentración en los corredores Rin-Ruhr, Múnich y Fráncfort | Mediano plazo (2-4 años) |

| Flujos en Cadena de Frío de Vacunas, Sangre y Terapias Especializadas | +1.20% | Nacional, con las redes hospitalarias de Renania del Norte-Westfalia y los servicios de sangre de Baden-Württemberg como nodos principales | Mediano plazo (2-4 años) |

| Expansión de la Receta Electrónica y la Entrega a Domicilio | +0.80% | Nacional, concentración urbana en Berlín, Múnich, Hamburgo y Colonia | Corto plazo (≤ 2 años) |

| Mejoras de Visibilidad Digital Impulsadas por las Buenas Prácticas de Distribución | +0.70% | Global con fuerte impulso en la región EMEA, Alemania como principal adoptante de cumplimiento normativo | Largo plazo (≥ 4 años) |

| Mandatos de Existencias de Seguridad de la ALBVVG que Impulsan los Nodos de Inventario en Frío | +0.90% | Nacional, farmacias hospitalarias y distribuidores mayoristas en toda Alemania | Corto plazo (≤ 2 años) |

| Desarrollo de Clústeres de Terapias Celulares y Génicas y Oncología de Precisión | +1.30% | Baviera, Renania del Norte-Westfalia, con extensión a Baden-Württemberg | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen de Biolgicos y Biosimilares

La base manufacturera de Alemania en biológicos y biosimilares está generando una demanda que los sistemas logísticos estándar no fueron diseñados para gestionar. Los costes de desarrollo de biosimilares pueden alcanzar los 300 millones EUR (324 millones USD), y esa complejidad técnica se traslada al transporte, el almacenamiento y la dispensación. Estos productos requieren un control ininterrumpido de 2 °C a 8 °C desde el origen hasta el punto de uso, y cualquier desviación de temperatura puede invalidar un lote y generar exposición a responsabilidades. Las prácticas de sustitución lideradas por el GKV también están aumentando el número de rutas cualificadas según las Buenas Prácticas de Distribución necesarias para conectar a los fabricantes con las 19.000 farmacias del país. Ese patrón está concentrando el volumen en operadores que ya cuentan con infraestructura validada, controles de temperatura documentados y flujos de trabajo establecidos conforme a las Buenas Prácticas de Distribución[1]"Directrices sobre Buenas Prácticas de Distribución de Medicamentos de Uso Humano", Diario Oficial de la Unión Europea, eur-lex.europa.eu.

Mandatos de Existencias de Seguridad de la ALBVVG que Impulsan los Nodos de Inventario en Frío

El mercado de logística de cadena de frío sanitaria en Alemania también se ve impulsado por el marco de almacenamiento de la ALBVVG, que está activo durante 2025 y 2026 y exige reservas de 6 meses para medicamentos fuera de patente con descuento. Un análisis de Scientific Reports de 2026 estimó el coste anual de esta reserva en 163 millones EUR (176 millones USD), y los productos de cadena de frío representan una parte significativa de las unidades de mantenimiento de existencias afectadas, dado que entre el 17% y el 31% de los envíos farmacéuticos requieren control de temperatura. Las farmacias hospitalarias y los mayoristas ya han tenido que ampliar las cámaras frías conformes a las Buenas Prácticas de Distribución y la capacidad de cross-docking cerca de los principales clústeres farmacéuticos. El Informe Lieferklima 2025 de Techniker Krankenkasse también mostró que la capacidad de almacenamiento sigue siendo un factor limitante incluso donde la fiabilidad del suministro ha mejorado. Este requisito otorga al mercado de logística de cadena de frío sanitaria en Alemania un suelo de demanda regulatoria menos expuesto a las oscilaciones cíclicas habituales.

Desarrollo de Clústeres de Terapias Celulares y Génicas y Oncología de Precisión

El lanzamiento comercial de medicamentos de terapia avanzada está creando un nicho en la cadena de frío definido por necesidades de temperatura extremas, pequeños volúmenes de envío y estrictas ventanas de tiempo. El clúster biotecnológico de Múnich está añadiendo infraestructura dedicada de ultracongelación y criogénica cualificada según las Buenas Prácticas de Distribución, con almacenamiento que alcanza hasta menos 196 °C en sistemas de nitrógeno líquido. Alemania actúa ahora tanto como punto de origen como de recepción para envíos autólogos de vena a vena, lo que aumenta la carga operativa sobre los proveedores logísticos nacionales. Su modelo de manejo depende de transportistas especializados capaces de gestionar la cadena de identidad, la trazabilidad a nivel de paciente y el transporte criogénico sin desviaciones[2]"Actualización del Despliegue de la Receta Electrónica (Elektronisches Rezept)", Bundesgesundheitsministerium, bundesgesundheitsministerium.de.

Mejoras de Visibilidad Digital Impulsadas por las Buenas Prácticas de Distribución

El marco de Buenas Prácticas de Distribución de la UE exige que las desviaciones de temperatura sean documentadas, investigadas y notificadas, lo que está convirtiendo la monitorización en tiempo real en un requisito operativo básico en Alemania. Los registradores de datos habilitados con IoT, la telemetría continua y los registros digitales de cadena de custodia están pasando de ser herramientas opcionales a controles esperados. Este cambio es cada vez más importante a medida que los centros de distribución alemanes enfrentan un escrutinio más estrecho sobre cómo documentan y responden a las desviaciones. La inversión de DHL Group de 2 mil millones EUR (2,16 mil millones USD) en logística sanitaria también apunta al creciente papel de los sistemas de tecnología de la información en el cumplimiento de la cadena de frío y la visibilidad de extremo a extremo. El resultado es una capa de servicio que combina el transporte físico con alertas predictivas, informes automatizados y documentación auditable en cada tramo del envío[3]"Buenas prácticas de distribución." Agencia Europea de Medicamentos, ema.europa.eu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Costes Energéticos de Refrigeración y Cumplimiento Normativo | -0.80% | Nacional, con mayor impacto en Baviera y Baden-Württemberg | Corto plazo (≤ 2 años) |

| Escasez de Conductores y Técnicos Cualificados en Buenas Prácticas de Distribución | -0.50% | Nacional, concentrado en los centros farmacéuticos de Fráncfort, Múnich y Düsseldorf | Mediano plazo (2-4 años) |

| Escasez de Espacio Aprobado por las Buenas Prácticas de Distribución Cerca de los Centros Farmacéuticos | -0.40% | Baviera, Renania del Norte-Westfalia, Fráncfort Rin-Meno | Largo plazo (≥ 4 años) |

| Reservas de Existencias Obligatorias que Elevan el Riesgo de Caducidad y Devoluciones | -0.30% | Nacional, farmacias hospitalarias y distribuidores mayoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Costes Energéticos de Refrigeración y Cumplimiento Normativo

El consumo energético se está convirtiendo en una de las presiones de coste estructural más evidentes en el mercado de logística de cadena de frío sanitaria en Alemania. LOXXESS ha declarado que el control de temperatura puede representar hasta el 65% del consumo total de electricidad en instalaciones de cadena de frío conformes a las Buenas Prácticas de Distribución. Los elevados precios industriales de la electricidad en Alemania hacen que esta carga sea más difícil de absorber para los operadores regionales más pequeños que para los integradores globales con mayor poder de compra. La eliminación progresiva de los gases fluorados también está obligando a actualizar flotas e instalaciones hacia sistemas de bajo potencial de calentamiento global, lo que añade otra capa de capital antes de 2030. Estos factores están impulsando la consolidación del mercado, ya que los operadores sin capacidad de modernización pueden tener dificultades para mantener activos de frío certificados y competitivos.

Escasez de Conductores y Técnicos Cualificados en Buenas Prácticas de Distribución

La brecha laboral en el mercado de logística de cadena de frío sanitaria en Alemania es más estrecha que en la logística general, porque el transporte farmacéutico requiere personal formado en Buenas Prácticas de Distribución y, en algunos casos, credenciales de manejo ADR y específicas de terapias. Ese requisito reduce la mano de obra disponible incluso antes de considerar la demanda de rutas. La escasez limita el número de rutas conformes que un operador puede dotar legalmente de personal en corredores de alta demanda como Fráncfort, Múnich y Düsseldorf. La presión salarial está aumentando a medida que las empresas compiten por conductores, manipuladores y técnicos de cadena de frío formados con antecedentes documentados en cumplimiento normativo. Los programas de formación se están ampliando, pero el tiempo necesario para pasar de la formación al despliegue significa que el alivio a corto plazo sigue siendo limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: Los Servicios de Valor Añadido Crecen Más Rápido que el Transporte Principal

El transporte representó el 41,78% del tamaño del mercado de logística de cadena de frío sanitaria en Alemania en 2025, lo que reflejó el papel de Alemania como puerta de entrada a la fabricación y exportación farmacéutica en Europa. El transporte por carretera siguió siendo el modo dominante porque la red de autopistas del país conecta los principales clústeres farmacéuticos de Renania del Norte-Westfalia, Baviera y Baden-Württemberg con alta frecuencia de rutas. El transporte aéreo siguió siendo menor en volumen, aunque aportó una contribución a los ingresos desproporcionada porque los envíos de biológicos urgentes y de terapias celulares y génicas exigen precios premium a través de Fráncfort. El transporte ferroviario y marítimo siguió siendo limitado dentro de la distribución sanitaria nacional y se utilizó más para flujos de importación y exportación que para la entrega rutinaria dentro del país.

Se proyecta que los servicios de valor añadido crezcan a una CAGR del 8,22% hasta 2031, lo que los convierte en la función logística de mayor crecimiento en el mercado de logística de cadena de frío sanitaria en Alemania. Esta expansión proviene de una mayor complejidad regulatoria más que del volumen por sí solo. Los clientes farmacéuticos demandan cada vez más servicios agrupados que incluyen soporte de serialización, reetiquetado, gestión de documentación, preparación de kits para ensayos clínicos y controles de cadena de identidad. El almacenamiento y la distribución siguen ocupando una posición importante, pero las limitaciones de espacio aprobado por las Buenas Prácticas de Distribución cerca de los principales centros están ralentizando el ritmo al que puede escalar la capacidad de almacenamiento[4] "7 Requisitos de las Buenas Prácticas de Distribución para Almacenes Farmacéuticos." Eupry, eupry.com/gdp/gdp-warehouses.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: Los Volúmenes Refrigerados Lideran Mientras que las Necesidades de Congelado y Criogénico se Expanden Más Rápido

El segmento refrigerado capturó el 48,12% del tamaño del mercado de logística de cadena de frío sanitaria en Alemania en 2025, porque los biológicos, biosimilares, vacunas, productos sanguíneos y muchos inyectables especializados siguen moviéndose principalmente dentro del rango de 2 °C a 8 °C. El crecimiento de la prescripción de biológicos en Alemania y el mayor uso de biosimilares están sosteniendo esa banda de temperatura a escala. El segmento también conlleva importantes obligaciones de cumplimiento normativo, ya que la integridad de la cadena refrigerada requiere una documentación exhaustiva y una gestión de desviaciones bajo las normas de Buenas Prácticas de Distribución. Esa combinación de volumen y cumplimiento mantiene el manejo refrigerado como elemento central de la industria de logística de cadena de frío sanitaria en Alemania.

El congelado es el segmento térmico de mayor crecimiento, con una CAGR proyectada del 11,39% hasta 2031. El crecimiento está liderado por biológicos derivados de ARNm, productos de plasma congelado y formulaciones de biosimilares que requieren manejo por debajo de cero durante toda su vida útil. Los flujos en ambiente siguen siendo más estables, pero enfrentan presión sobre los márgenes a medida que algunas formulaciones heredadas avanzan hacia una mayor tolerancia de temperatura. La logística ultracongelada y de temperatura ultra-baja sigue siendo un nicho, aunque está atrayendo inversiones específicas, incluida la capacidad de ultracongelación de Movianto en 2026 de menos 20 °C a menos 80 °C en su instalación de Wiesloch-Walldorf en Baden-Württemberg.

Por Tipo de Producto: Los Biofármacos Mantienen la Escala Mientras que las Terapias Celulares y Génicas Elevan las Exigencias Técnicas

Los biofármacos representaron el 42,98% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, respaldados por la profundidad manufacturera de Alemania en anticuerpos monoclonales, insulinas biosimilares, derivados del plasma y proteínas recombinantes. Los productos farmacéuticos convencionales de prescripción y especialidad siguieron siendo el segundo grupo de productos más grande y se están volviendo más sensibles a la temperatura a medida que las formulaciones más nuevas avanzan hacia plataformas biológicas. El debate político en torno a los contratos de descuento exclusivos para biosimilares también ha generado preocupación sobre la estabilidad manufacturera nacional a largo plazo, lo que importa porque los volúmenes de producción local sustentan la densidad de la cadena de frío nacional. Esta combinación de productos mantiene a la industria de logística de cadena de frío sanitaria en Alemania estrechamente vinculada al escalado de biológicos más que a los flujos genéricos estándar.

Se prevé que las terapias celulares y génicas se expandan a una CAGR del 13,53% hasta 2031, convirtiéndolas en el tipo de producto de mayor crecimiento. Su perfil logístico es muy diferente al de otros productos sanitarios, porque cada envío autólogo es específico del paciente, urgente y está vinculado a requisitos de cadena de identidad. Los materiales para ensayos clínicos, las vacunas, los dispositivos médicos, los medicamentos veterinarios, los componentes de sangre y plasma, y los productos de diagnóstico añaden cada uno normas de manejo y patrones de demanda separados. Esa amplitud otorga a la base de productos mayor resiliencia, porque el mercado de logística de cadena de frío sanitaria en Alemania no depende de una única categoría terapéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: La Distribución Nacional Proporciona Escala Mientras que las Rutas Internacionales Elevan la Complejidad

La distribución nacional representó el 74,70% del tamaño del mercado de logística de cadena de frío sanitaria en Alemania en 2025, porque las farmacias, hospitales y centros clínicos de todo el país crean una base de demanda de alta frecuencia y recurrente. Esta red sigue siendo la base de ingresos de los principales operadores del mercado de logística de cadena de frío sanitaria en Alemania. Las normas nacionales de distribución farmacéutica y los requisitos de Buenas Prácticas de Distribución también elevan las barreras de entrada para los proveedores que aún no cuentan con sistemas validados, personal formado y flujos de trabajo de autorización de distribución mayorista. El crecimiento nacional sigue siendo estable, pero está siendo impulsado más por las ganancias de volumen de biológicos y la acumulación obligatoria de inventario que por la creación de nuevas rutas.

Se proyecta que las rutas internacionales se expandan a una CAGR del 8,53% hasta 2031, lo que las convierte en el segmento de destino de mayor crecimiento. Ese aumento está vinculado al papel de Alemania como base exportadora de nuevos biofármacos y como centro de tránsito para flujos de ensayos clínicos y terapias avanzadas en toda Europa. Alemania exportó 105,8 mil millones EUR (114,3 mil millones USD) en productos farmacéuticos en 2024, y los biológicos sensibles a la temperatura fueron la parte de mayor crecimiento de esa combinación comercial. La coordinación transfronteriza sigue siendo exigente porque las terapias avanzadas y los productos sanguíneos aún requieren la alineación de autoridades específicas de cada país, lo que favorece a los operadores con mayor capacidad en asuntos regulatorios y mejor disciplina en documentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Biofarmacéuticas Mantienen la Mayor Base Mientras que los Fabricantes Añaden Nueva Capacidad

Las empresas biofarmacéuticas representaron el 36,35% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, porque sus productos dependen en gran medida del manejo refrigerado, congelado o criogénico desde la planta hasta el paciente. Estas empresas también prefieren externalizar la complejidad logística a proveedores especializados de servicios logísticos de terceros y cuartos en lugar de construir redes internas completas con control de temperatura. Esa preferencia respalda contratos plurianuales con medidas de rendimiento vinculadas a tasas de desviación, entrega puntual y calidad de la documentación. Se proyecta que los fabricantes biofarmacéuticos registren la CAGR más rápida del 8,11% hasta 2031, a medida que la nueva capacidad de biológicos y terapias celulares continúa desarrollándose en Múnich-Martinsried y el corredor Rin-Ruhr.

Los hospitales y clínicas se están volviendo más influyentes en el diseño de servicios porque terapias como el CAR-T requieren una estrecha coordinación entre la recolección, el transporte y el momento de la infusión. Las farmacias minoristas también se están convirtiendo en puntos finales más relevantes a medida que los flujos de recetas electrónicas respaldan la entrega a domicilio con control de temperatura. Los distribuidores y mayoristas están absorbiendo una mayor carga de almacenamiento porque las normas de existencias de seguridad aumentan la necesidad de mantener inventario conforme. Esa amplia combinación de usuarios finales significa que la industria de logística de cadena de frío sanitaria en Alemania debe combinar la distribución nacional de alta frecuencia con movimientos de terapias altamente especializadas en el mismo entorno operativo.

Análisis Geográfico

Renania del Norte-Westfalia representó el 24,11% de la participación del mercado de logística de cadena de frío sanitaria en Alemania en 2025, respaldada por el corredor farmacéutico Rin-Ruhr, la mayor base de población del país y las densas redes de hospitales universitarios en Colonia, Düsseldorf, Essen y Bonn. Esas instituciones convierten a la región en un punto final importante para terapias especializadas de alto valor que requieren un manejo estricto en frío. Las cooperativas de farmacia hospitalaria en Renania del Norte-Westfalia también han aumentado la concentración de adquisiciones, lo que favorece a los operadores que ya cuentan con infraestructura regional dedicada conforme a las Buenas Prácticas de Distribución. La región se beneficia del Aeropuerto de Colonia-Bonn y de su conexión con Fráncfort, lo que respalda los movimientos aéreos farmacéuticos urgentes. Los requisitos de serialización relacionados con SECURPHARM añaden otra capa de complejidad porque los canales hospitalarios, de farmacia y de mayoristas se intersectan frecuentemente en la misma red de distribución regional.

Se proyecta que Baviera se expanda a una CAGR del 8,77% hasta 2031, convirtiéndola en la región de mayor crecimiento en el mercado de logística de cadena de frío sanitaria en Alemania. La base biotecnológica y de terapias avanzadas de Múnich es la principal razón de ese impulso. El corredor Múnich-Ingolstadt está añadiendo instalaciones dedicadas cualificadas según las Buenas Prácticas de Distribución centradas en la distribución de biológicos y terapias avanzadas. Baden-Württemberg también se está volviendo más importante porque combina actividad farmacéutica de mediano mercado con fabricación de dispositivos médicos en el área de Heidelberg-Mannheim. La expansión de Movianto en 2026 en el VGP-Park Wiesloch-Walldorf añade la primera capacidad comercial de logística farmacéutica de ultracongelación de la región y refuerza su papel en la distribución por debajo de cero.

El Resto de Estados, que incluye Hesse, Berlín-Brandeburgo, Hamburgo y los estados federales más pequeños, forma una base de demanda diversa con diferentes perfiles operativos. Hesse es importante porque el Aeropuerto de Fráncfort sigue siendo el mayor centro de carga aérea farmacéutica de Europa y respalda la actividad con certificación CEIV Pharma de los principales operadores globales. Berlín-Brandeburgo está emergiendo como destino de terapias avanzadas a medida que la capacidad de tratamiento se expande en Charité - Universitätsmedizin Berlin. Hamburgo está ganando relevancia en el transporte marítimo farmacéutico tras la obtención por parte de GEODIS de la certificación de Buenas Prácticas de Distribución allí en febrero de 2025. En conjunto, estos estados amplían la huella geográfica del mercado de logística de cadena de frío sanitaria en Alemania más allá de los principales corredores manufactureros.

Panorama Competitivo

El mercado de logística de cadena de frío sanitaria en Alemania está moderadamente concentrado en el nivel de servicio premium y fragmentado en el mercado medio más amplio. DHL Group, UPS Healthcare, Kuehne+Nagel, FedEx y GEODIS tienen ventajas estructurales porque pueden desplegar presupuestos de capital más grandes, cubrir rutas internacionales y mantener una mayor profundidad de cumplimiento normativo en redes multimodales. La inversión de DHL Group de 2 mil millones EUR (2,16 mil millones USD) en logística sanitaria hasta 2030, junto con su expansión en Florstadt a 100.000 m² y la adquisición de CRYOPDP, muestra la escala que ahora define los referentes competitivos. Al mismo tiempo, Movianto, trans-o-flex ThermoMed, Eurotranspharma y Pharmaserv Logistics siguen manteniendo posiciones locales sólidas porque el enrutamiento nacional conforme a las Buenas Prácticas de Distribución y la entrega farmacéutica de última milla requieren una ejecución local densa. Los servicios de ultracongelación y criogénicos para terapias avanzadas siguen siendo el nicho abierto más claro, porque el crecimiento de los centros de tratamiento avanza más rápido que la capacidad logística especializada.

La tecnología se está convirtiendo en un diferenciador más decisivo en el mercado de logística de cadena de frío sanitaria en Alemania. Los operadores que combinan telemetría de temperatura en tiempo real, registros digitales de cadena de custodia y una respuesta más rápida a las desviaciones están ganando renovaciones a mejores precios, mientras que los modelos de monitorización pasiva enfrentan una mayor presión de comoditización. La Certificación Corporativa IATA CEIV Pharma de FedEx en mayo de 2025 en toda su red aérea, incluidos Colonia y Fráncfort en Alemania, también muestra cómo se está utilizando la acreditación para reforzar el posicionamiento en las adquisiciones. El cumplimiento de las Buenas Prácticas de Distribución de la UE, los sistemas de calidad documentados y los controles de manejo auditables están ahora más cerca de ser estándares mínimos de cualificación que complementos opcionales.

UPS Healthcare reforzó su posición en enero de 2025 cuando completó la adquisición de Frigo-Trans y BPL, añadiendo una red de 6 zonas de temperatura que se extiende desde la criopreservación a menos 196 °C hasta el manejo en ambiente. Kuehne+Nagel añadió Fráncfort a su rotación semanal de flete aéreo Inspire en junio de 2026, lo que aumentó la capacidad aérea cualificada según las Buenas Prácticas de Distribución en las principales rutas de biofármacos vinculadas a Alemania. GEODIS también amplió la flexibilidad modal expandiendo la actividad de cadena de frío conforme que incluye el manejo de transporte marítimo farmacéutico en Hamburgo y una red certificada más amplia. La competencia en el mercado de logística de cadena de frío sanitaria en Alemania seguirá favoreciendo a los operadores que puedan combinar infraestructura validada, disciplina regulatoria y cobertura tanto en flujos sanitarios nacionales como transfronterizos.

Líderes de la Industria de Logística de Cadena de Frío Sanitaria en Alemania

-

United Parcel Service of America, Inc. (UPS)

-

FedEx

-

DHL Group

-

Kuehne+Nagel

-

GEODIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Kuehne+Nagel añadió Fráncfort a su rotación semanal de flete aéreo Inspire, operada por un Boeing 747-8F con capacidad de carga de 140 toneladas, conectando directamente Chicago y Fráncfort, 2 importantes centros de producción farmacéutica, para envíos sanitarios urgentes. La rotación actualizada conecta Atlanta, Chicago, Fráncfort, Lieja, Sharjah y Taipéi, ampliando significativamente la capacidad de flete aéreo cualificado según las Buenas Prácticas de Distribución en rutas críticas de biofármacos relevantes para el corredor exportador de Alemania.

- Abril de 2026: GEODIS inauguró su primera instalación dedicada de cross-dock de cadena de frío sanitaria en las Américas, en Chicago, Illinois, extendiendo una red global de cadena de frío que ya incluye nodos certificados en Alemania dentro de su presencia en 170 países. La instalación de 7.246,44 m² está afianzada, dedicada exclusivamente a productos sanitarios y opera como un nodo crítico de agencia de carga para exportaciones farmacéuticas aéreas y marítimas.

- Febrero de 2026: DHL Group puso en pleno funcionamiento su corredor aéreo de cadena de frío transatlántico dedicado que conecta Bruselas y Cincinnati, con un carguero dedicado Boeing 777 DHL Health Logistics que opera 6 días a la semana y cuenta con tecnología especializada de manejo en tierra para el cumplimiento de las Buenas Prácticas de Distribución de extremo a extremo. La zona exclusiva para productos farmacéuticos de 45.000 m² del centro de Bruselas en BRUcargo proporciona conectividad directa con la red manufacturera farmacéutica de Alemania.

- Febrero de 2026: DHL Group lanzó su Red de Cadena de Frío de Flete Aéreo ampliada bajo la nueva marca DHL Health Logistics, conectando más de 30 centros de aviación y puertas de enlace conformes a las Buenas Prácticas de Distribución en todo el mundo. La red respalda específicamente biológicos, vacunas y terapias celulares y génicas con visibilidad de temperatura completa de extremo a extremo como parte del programa de inversión estratégica de 2 mil millones EUR (2,16 mil millones USD).

Alcance del Informe del Mercado de Logística de Cadena de Frío Sanitaria en Alemania

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido y Otros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultra-Baja (menos de -20 °C) |

| Productos Farmacéuticos | Medicamentos de Prescripción y Especialidad |

| Medicamentos sin Receta | |

| Biofármacos (Biológicos y Biosimilares) | |

| Vacunas | |

| Materiales para Ensayos Clínicos | |

| Terapias Celulares y Génicas | |

| Dispositivos Médicos | |

| Medicamentos Veterinarios | |

| Sangre, Plasma y Componentes Sanguíneos | |

| Productos de Diagnóstico y Laboratorio | |

| Órganos y Tejidos Humanos | |

| Otros |

| Nacional |

| Internacional |

| Fabricantes Farmacéuticos |

| Fabricantes Biofarmacéuticos |

| Hospitales y Clínicas |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas Sanitarios |

| Otros |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Württemberg |

| Resto de Estados |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido y Otros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultra-Baja (menos de -20 °C) | ||

| Por Tipo de Producto | Productos Farmacéuticos | Medicamentos de Prescripción y Especialidad |

| Medicamentos sin Receta | ||

| Biofármacos (Biológicos y Biosimilares) | ||

| Vacunas | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos | ||

| Medicamentos Veterinarios | ||

| Sangre, Plasma y Componentes Sanguíneos | ||

| Productos de Diagnóstico y Laboratorio | ||

| Órganos y Tejidos Humanos | ||

| Otros | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes Biofarmacéuticos | ||

| Hospitales y Clínicas | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas Sanitarios | ||

| Otros | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Resto de Estados | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la logística de cadena de frío sanitaria en Alemania?

Se prevé que el valor alcance 4,88 mil millones USD en 2031, partiendo de 3,41 mil millones USD en 2026 a una CAGR del 7,47% durante 2026-2031.

¿Qué categoría de producto lidera la demanda de cadena de frío en Alemania?

Los biofármacos lideraron con una participación del 42,98% en 2025 porque los biológicos y biosimilares requieren un manejo controlado desde la producción hasta la dispensación.

¿Qué rango de temperatura se está expandiendo más rápido?

El congelado es el tipo de temperatura de mayor crecimiento, con una CAGR del 11,39% hasta 2031, respaldado por biológicos por debajo de cero, productos de plasma y nuevos formatos terapéuticos.

¿Por qué Baviera crece más rápido que otras regiones?

Se proyecta que Baviera se expanda a una CAGR del 8,77% hasta 2031 porque Múnich cuenta con una sólida base manufacturera de biotecnología y terapias avanzadas que requiere logística especializada.

¿Qué impulsa los servicios de valor añadido en este sector?

Los servicios de valor añadido crecen a una CAGR del 8,22% porque los fabricantes de medicamentos necesitan cada vez más soporte agrupado para serialización, documentación, reetiquetado y controles de cadena de identidad.

¿Qué importancia tiene la distribución nacional para Alemania?

Los movimientos nacionales representaron el 74,70% de la demanda en 2025 porque las farmacias, hospitales y centros clínicos de todo el país generan volúmenes de cadena de frío estables y recurrentes.

Última actualización de la página el: