Tamaño y Participación del Mercado de Logística Farmacéutica de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

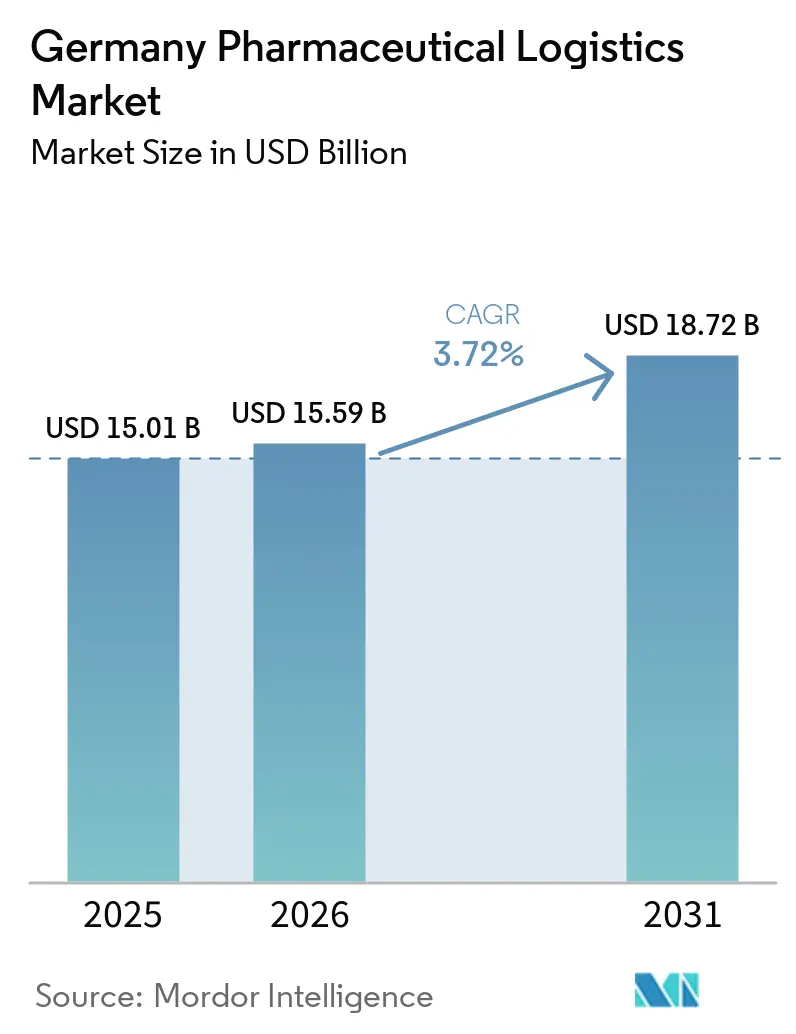

| Tamaño del mercado en el año base (2025) | 15.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Farmacéutica de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de logística farmacéutica de Alemania aumente de USD 15,01 mil millones en 2025 a USD 15,59 mil millones en 2026 y alcance USD 18,72 mil millones en 2031, creciendo a una CAGR del 3,72% durante 2026-2031.

El mercado de logística farmacéutica de Alemania se está expandiendo en un período en que la economía más amplia de Alemania sigue siendo moderada, con un PIB que creció solo un 0,2% en 2025 y con los riesgos de los precios de la energía que aún pesan sobre la producción industrial a corto plazo. La demanda se mantiene estable porque la distribución farmacéutica está vinculada más estrechamente al consumo sanitario y a las necesidades reguladas de suministro que a los ciclos de carga observados en las cadenas automotriz e industrial. El mercado de logística farmacéutica de Alemania también se está beneficiando del cambio a nivel nacional hacia el cumplimiento digital de recetas, lo que está incrementando la distribución farmacéutica a escala de paquetería y estrechando el vínculo entre los datos de prescripción, la planificación de reabastecimiento y la entrega de última milla. Las oportunidades de crecimiento se están orientando hacia el manejo conforme de la cadena de frío, la logística específica para pacientes, el soporte de serialización y los flujos especializados vinculados a biosimilares y terapias avanzadas, mientras que las adjudicaciones de contratos reflejan cada vez más la profundidad de la certificación en lugar del precio únicamente. Los principales puntos de presión del mercado siguen siendo estructurales, con los altos costos energéticos de la cadena de frío y la escasez de conductores y técnicos certificados en BPD que limitan la expansión de capacidad para los operadores que carecen de escala, sistemas de formación e infraestructura multitemperatura.

Conclusiones Clave del Informe

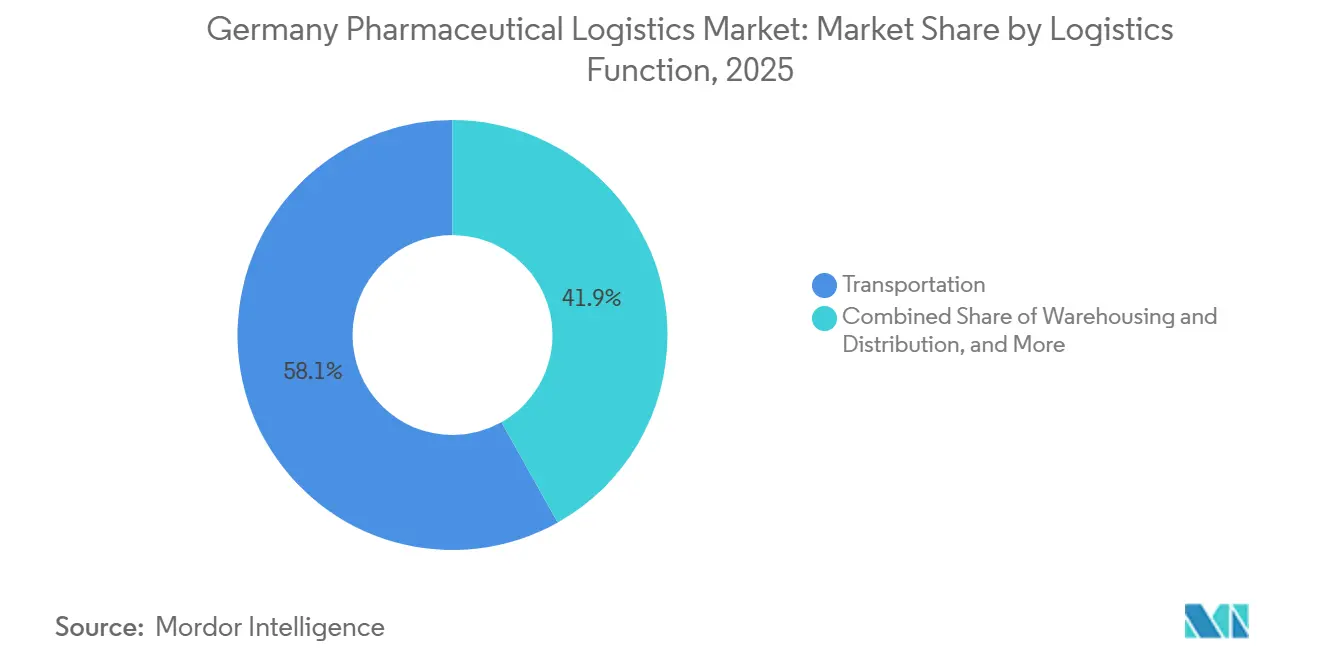

- Por función logística, el transporte representó el 58,14% del tamaño del mercado de logística farmacéutica de Alemania en 2025, mientras que los servicios de valor agregado registraron la CAGR proyectada más alta del 6,55% hasta 2031.

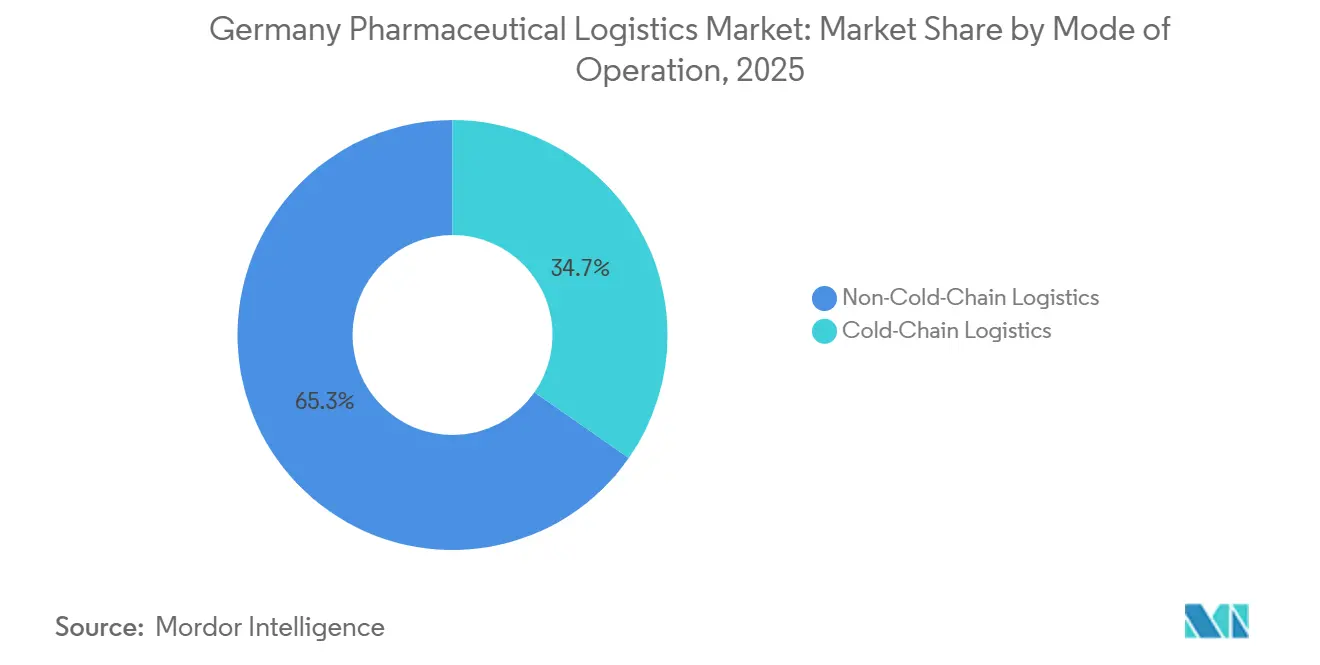

- Por modo de operación, la logística sin cadena de frío representó el 65,30% de la participación del mercado de logística farmacéutica de Alemania en 2025, mientras que se prevé que la logística de cadena de frío se expanda a una CAGR del 5,72% hasta 2031.

- Por tipo de producto, los medicamentos con receta capturaron el 42,89% de la participación del mercado de logística farmacéutica de Alemania en 2025, mientras que se proyecta que las terapias celulares y génicas crezcan a una CAGR del 6,86% hasta 2031.

- Por geografía, Renania del Norte-Westfalia representó el 34,29% del tamaño del mercado de logística farmacéutica de Alemania en 2025, mientras que se espera que Baviera registre la CAGR más rápida del 5,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la creciente cartera de biológicos y biosimilares | +1.2% | Nacional, concentrado en los clústeres farmacéuticos de Baviera y Baden-Württemberg | Mediano plazo (2-4 años) |

| Despliegue nacional del sistema de receta electrónica de Alemania | +0.8% | Nacional, con ganancias tempranas en Hamburgo, Berlín, Múnich | Corto plazo (≤ 2 años) |

| Aplicación estricta de las auditorías de cumplimiento de BPD de la UE 2022/993 | +0.5% | A nivel de la UE, aplicado por las autoridades competentes a nivel estatal de Alemania | Mediano plazo (2-4 años) |

| Crecimiento de las farmacias especializadas que impulsan modelos de entrega en el mismo día | +0.6% | Nacional, concentrado en los principales centros urbanos, incluidos Berlín, Hamburgo, Múnich y Colonia | Corto plazo (≤ 2 años) |

| Pilotos de camiones de temperatura controlada impulsados por hidrógeno en la autobahn | +0.3% | Renania del Norte-Westfalia, Baden-Württemberg, Baviera | Largo plazo (≥ 4 años) |

| Pilotos de serialización habilitada por blockchain más allá de los mandatos del FMD | +0.2% | A nivel de la UE, con actividad de pilotaje activa en Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Creciente Cartera de Biológicos y Biosimilares

El mercado de logística farmacéutica de Alemania está experimentando un cambio más pronunciado hacia la complejidad de la cadena de frío a medida que los biológicos y biosimilares se integran más profundamente en la dispensación rutinaria. El marco de sustitución de biosimilares en farmacias de Alemania entró en vigor el 1 de abril de 2026, lo que incrementó la necesidad de un seguimiento preciso de lotes, traspasos controlados y registros claros de cadena de custodia a nivel de farmacia. Ese cambio es relevante porque no simplemente añade volumen a los canales mayoristas establecidos, sino que desplaza más envíos hacia consignaciones a nivel de farmacia más pequeñas y frecuentes que son más difíciles de gestionar con redes estándar. El mercado de logística farmacéutica de Alemania está, por tanto, recompensando a los proveedores que pueden gestionar rangos de +2 °C a +8 °C, congelados y criogénicos dentro de un único modelo operativo validado. Esto es especialmente relevante en Baviera y Baden-Württemberg, donde la producción de biológicos, el manejo de plasma y la fabricación especializada están impulsando la demanda de almacenamiento y transporte más especializados. La cartera comercial de terapias avanzadas también está elevando el listón, ya que los operadores deben demostrar que pueden documentar cada traspaso y mantener la integridad de temperatura a lo largo de toda la ruta de acuerdo con los requisitos de BPD de la UE[1]"Revisión de la Política Energética de Alemania 2025", Agencia Internacional de Energía, iea.org .

Despliegue Nacional del Sistema de Receta Electrónica de Alemania (eRezept)

El mercado de logística farmacéutica de Alemania está siendo reconfigurado por el eRezept porque el cumplimiento de recetas es ahora más digital, más rápido y más fácil de encauzar hacia canales de entrega a domicilio y pedidos por correo. Alemania superó los 1.000 millones de canjes acumulados de eRezept el 17 de octubre de 2025, lo que demuestra la rapidez con que el sistema de prescripción digital se había escalado desde que comenzó el despliegue obligatorio en 2024. Este cambio está modificando la combinación de envíos, pasando de entregas mayoristas programadas de mayor volumen hacia flujos de paquetería de mayor frecuencia que aún requieren un manejo conforme con BPD. También está mejorando la visibilidad de la demanda porque los datos de farmacia y prescripción ahora están disponibles mucho antes en el ciclo de pedidos de lo que estaban en el modelo basado en papel. Esa señal anticipada permite a los operadores logísticos y a las farmacias especializadas preposicionar el stock más cerca de los distritos urbanos de alta demanda y reducir los tiempos de reabastecimiento. El mercado de logística farmacéutica de Alemania está, por tanto, viendo un mayor valor en los sistemas de gestión de almacenes que pueden conectar los datos de prescripción con la planificación de inventario, la programación de rutas y la asignación de inventario específica por temperatura.

Aplicación Estricta de las Auditorías de Cumplimiento de BPD de la UE 2022/993

El mercado de logística farmacéutica de Alemania se está volviendo más difícil de ingresar porque el cumplimiento de BPD se está aplicando nuevamente a través de actividad de inspección completa en sitio en todo el EEE. Las extensiones generales que habían mantenido algunos certificados vigentes ya no están en vigor, y el enfoque de inspección ha vuelto a las condiciones físicas de almacenamiento, la continuidad de temperatura, la calidad de la documentación y la integridad de los datos. Los informes de incumplimiento en 2025 mostraron fallas recurrentes en el almacenamiento en cadena de frío y en la supervisión de la persona responsable, incluida una suspensión en Alemania vinculada a controles de almacenamiento inadecuados. El mercado de logística farmacéutica de Alemania está, por tanto, tratando la autorización BPD como un requisito legal de acceso en lugar de un distintivo de calidad. Los integradores más grandes tienen ventaja porque pueden respaldar auditorías recurrentes, armonización entre sitios y controles de integridad de datos en una red más amplia. Los transportistas más pequeños y los operadores de almacenes enfrentan un camino más difícil porque cualquier brecha en la documentación ahora puede limitar el acceso a contratos de productos farmacéuticos con receta[2]"Preguntas y Respuestas del Seminario Web de la ECA sobre Actualización de BPD 2026 Parte 1", Asociación Europea de BPD, gmp-compliance.org.

Crecimiento de las Farmacias Especializadas que Impulsan Modelos de Entrega en el Mismo Día

El mercado de logística farmacéutica de Alemania también está recibiendo apoyo del crecimiento de las farmacias especializadas que necesitan entrega en el mismo día para terapias con ventanas de manejo cortas y requisitos de dispensación específicos para el paciente. Estos flujos se concentran en las vías de tratamiento de oncología, inmunología y enfermedades raras, donde la velocidad importa pero el cumplimiento de BPD aún no puede relajarse. El paso al eRezept ha eliminado los retrasos en papel que antes ralentizaban este canal, empujando algunos pedidos urgentes hacia modelos de mensajería menos estructurados[3]"Actualización de BPD 2025/2026", GMP Journal, gmp-journal.com. La expansión de Eurotranspharma a 13 ubicaciones en Alemania, con un objetivo de 30 sitios, demuestra la densidad de red necesaria para satisfacer esta demanda con transporte de doble temperatura y tiempos conformes. El límite real es la disponibilidad de mano de obra, porque la distribución BPD en el mismo día necesita conductores capacitados que puedan gestionar desviaciones, documentación y pasos de entrega orientados al paciente en rutas cortas. Esto significa que el mercado de logística farmacéutica de Alemania favorece a los proveedores que construyen su propia base de entrega capacitada en lugar de depender completamente de subcontratistas para la distribución especializada hiperlocal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos energéticos para el almacenamiento en cadena de frío | -0.5% | Nacional, más agudo en los centros logísticos de Renania del Norte-Westfalia y Baviera | Corto plazo (≤ 2 años) |

| Permisos complejos de múltiples organismos para entregas urbanas de última milla | -0.3% | Berlín, Hamburgo, Múnich, Fráncfort, Colonia | Mediano plazo (2-4 años) |

| Escasez de conductores y técnicos de almacén certificados en BPD | -0.4% | Nacional, crítico en los principales corredores de distribución farmacéutica | Corto plazo (≤ 2 años) |

| Vías regulatorias limitadas para corredores de drones de grado médico | -0.2% | Nacional, solo corredores experimentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos Energéticos para el Almacenamiento en Cadena de Frío

El mercado de logística farmacéutica de Alemania sigue expuesto a los altos precios de la energía porque los almacenes de cadena de frío consumen mucha más electricidad que las instalaciones de temperatura ambiente. Alemania continúa teniendo algunos de los costos de energía industrial más altos de Europa, lo que supone una carga directa para los operadores de sitios farmacéuticos refrigerados y congelados. Este problema de costos se está volviendo más grave a medida que las instalaciones también se preparan para los requisitos de transición de refrigerantes, que añaden gasto de capital para sistemas de bajo potencial de calentamiento global y actualizaciones de equipos relacionados. Un ejemplo reportado del sector mostró que cambiar a un modelo de adquisición de energía combinado con exposición a acuerdos de compra de energía eólica redujo los costos y evitó 1.900 toneladas de CO₂ en un período de reporte. Aun así, los programas de cobertura y transición energética compiten por el mismo capital que los operadores necesitan para las actualizaciones de BPD, los sistemas de monitoreo y las nuevas cámaras frías. El mercado de logística farmacéutica de Alemania, por tanto, otorga una clara ventaja a los proveedores con balances más sólidos, porque pueden financiar la adaptación energética y la inversión en cumplimiento al mismo tiempo.

Escasez de Conductores y Técnicos de Almacén Certificados en BPD

El mercado de logística farmacéutica de Alemania enfrenta una escasez estructural de mano de obra que es más restrictiva que la debilidad observada en algunos otros segmentos de carga. Se informó que el sector tenía un déficit de 176.000 trabajadores logísticos cualificados en 2025, incluidos 70.000 conductores de camiones con las competencias necesarias para el manejo farmacéutico conforme con BPD. Esto importa porque el trabajo de BPD no es mano de obra de carga estándar, y el personal debe estar capacitado para gestionar desviaciones, eventos de temperatura, controles de cadena de custodia y documentación de emergencia. Los ciclos de formación son largos, y la jubilación del personal experimentado sigue superando el número de trabajadores recién cualificados que ingresan al sistema. Los grandes operadores pueden distribuir estos costos de certificación en redes nacionales, pero los transportistas regionales no pueden hacerlo con la misma facilidad. Como resultado, el mercado de logística farmacéutica de Alemania se está concentrando más en los corredores más sensibles, especialmente donde se requieren tanto el rendimiento auditado de la cadena de frío como la ejecución capacitada de última milla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: Los Servicios de Valor Agregado Superan al Transporte Principal

El transporte representó el 58,14% de la participación del mercado de logística farmacéutica de Alemania en 2025, lo que lo mantuvo como la función logística más grande en el mercado de logística farmacéutica de Alemania. La distribución por carretera siguió siendo el núcleo porque las redes de farmacias, hospitales, mayoristas y fabricantes de Alemania requieren una cobertura doméstica densa y frecuentes ciclos de reabastecimiento. El transporte aéreo mantuvo su papel en los envíos de alto valor y urgentes, como terapias avanzadas, materiales para ensayos clínicos y biológicos de corta estabilidad que necesitan un movimiento rápido desde el aeropuerto hasta el punto de atención. Los flujos vinculados al ferrocarril y al mar siguieron siendo más relevantes para el manejo del lado de importación de materiales a granel y determinados insumos farmacéuticos aguas arriba.

El almacenamiento y la distribución continuaron manteniendo una posición intermedia estable porque los sitios multitemperatura certificados en BPD cerca de los corredores de la Autobahn siguen siendo centrales para el diseño del servicio nacional. El cambio más rápido provino de los servicios de valor agregado, que se proyecta que se expandan a una CAGR del 6,55% y, por tanto, muestran el crecimiento más rápido en el mercado de logística farmacéutica de Alemania hasta 2031. Los expedidores farmacéuticos están externalizando cada vez más la agregación de serialización, el control de devoluciones, el manejo de desviaciones, el soporte de material gráfico y el ensamblaje específico para pacientes a proveedores que pueden combinar sistemas de cumplimiento con manejo físico[4]"Actualización de BPD para 2024/2025", GMP Journal, gmp-journal.com. La inversión de DHL de EUR 2.000 millones (USD 2.350 millones) en logística sanitaria subrayó con qué fuerza los grandes operadores están respaldando los servicios de soporte clínico, biofarmacéutico y de terapias avanzadas dentro del mercado de logística farmacéutica de Alemania.

Por Modo de Operación: El Impulso de la Cadena de Frío se Acelera frente a una Base sin Cadena de Frío

La logística sin cadena de frío representó el 65,30% de la participación del mercado de logística farmacéutica de Alemania en 2025, respaldada por altos volúmenes de medicamentos con receta de temperatura ambiente, productos de venta libre y envíos estándar de dispositivos médicos. Este modo sigue siendo la columna vertebral económica de la industria de logística farmacéutica de Alemania porque utiliza menos energía, documentación más sencilla y un despliegue de flota más estándar que los corredores sensibles a la temperatura. El aumento en el cumplimiento de recetas a escala de paquetería también está apoyando los flujos de temperatura ambiente, especialmente donde los volúmenes de pedidos por correo y entrega directa a domicilio incluyen productos de venta libre y prescripciones a temperatura estándar. Esas ventajas mantienen las redes sin cadena de frío como centrales para el reabastecimiento diario en los canales nacionales de farmacias y hospitales.

Se prevé que la logística de cadena de frío se expanda a una CAGR del 5,72%, lo que significa que esta parte del tamaño del mercado de logística farmacéutica de Alemania está creciendo más rápido que el mercado en general. Esa prima refleja el creciente peso comercial de los biosimilares, biológicos y terapias avanzadas que necesitan condiciones validadas de +2 °C a +8 °C, congeladas o criogénicas en todos los traspasos. El marco de sustitución de biosimilares que entró en vigor en abril de 2026 añade más movimientos a nivel de farmacia sensibles a la temperatura y requisitos más estrictos para la continuidad documentada. Los operadores ahora necesitan embalajes validados, monitoreo calibrado y sistemas documentados de respuesta a desviaciones que muchas empresas más pequeñas aún tienen dificultades para mantener. La expansión de DHL en Florstadt, con capacidad hasta −70 °C, mostró el nivel de infraestructura que los clientes ahora utilizan como referencia en la industria de logística farmacéutica de Alemania.

Por Tipo de Producto: Las Terapias Celulares y Génicas Lideran el Crecimiento de Producto más Rápido

Los medicamentos con receta representaron el 42,89% de la participación del mercado de logística farmacéutica de Alemania en 2025, convirtiéndolos en la categoría de producto más grande por ingresos. Esta posición refleja la escala de Alemania en la dispensación de productos farmacéuticos éticos y la necesidad constante de distribución recurrente de recetas en redes minoristas, hospitalarias y mayoristas. Su perfil logístico sigue definido por el movimiento frecuente, el amplio alcance doméstico y el cumplimiento confiable en lugar de una complejidad de manejo extrema en la mayoría de los casos. Los medicamentos de venta libre, los productos veterinarios y los dispositivos médicos añadieron volúmenes estables, mientras que los materiales para ensayos clínicos se mantuvieron más pequeños en volumen pero más altos en intensidad de manejo.

Se proyecta que las terapias celulares y génicas crezcan a una CAGR del 6,86%, convirtiéndolas en el grupo de productos de más rápido crecimiento en el mercado de logística farmacéutica alemán hasta 2031. Estas terapias requieren programación específica para el paciente, ventanas de tiempo muy cortas y manejo criogénico ininterrumpido, por lo que el valor de la logística por envío es mucho mayor que en los flujos farmacéuticos estándar. La red de hospitales universitarios de Alemania está adquiriendo una importancia creciente en las vías administrativas, desplazando los requisitos logísticos hacia una coordinación precisa en el punto de atención en lugar de la distribución a granel. Operadores especializados como Marken y World Courier han desarrollado capacidades para terapias de medicamentos avanzados en Alemania, mientras que DHL ha posicionado Florstadt como un importante ancla europea para el manejo de terapias avanzadas con soporte de sala limpia y control de temperatura profunda.

Análisis Geográfico

Renania del Norte-Westfalia lideró con el 34,29% de la participación del mercado de logística farmacéutica de Alemania en 2025, lo que refleja el papel de la región como principal ancla logística y de fabricación dentro del mercado de logística farmacéutica de Alemania. El corredor Rin-Ruhr combina densas conexiones de autopistas, importante actividad mayorista y una concentración de sitios certificados en BPD que respaldan tanto la entrega doméstica de alta frecuencia como el tránsito internacional. Esto otorga a Renania del Norte-Westfalia una ventaja en eficiencia de red porque los proveedores pueden atender a farmacias, hospitales y clientes industriales desde nodos estrechamente vinculados en lugar de instalaciones dispersas. La certificación CEIV Pharma de FedEx para Colonia y Fráncfort respaldó aún más la posición del oeste de Alemania en el manejo de carga aérea sensible a la temperatura y añadió credibilidad para los proveedores integrados globalmente que trabajan en toda la región.

Baviera es la parte regional de más rápido crecimiento del mercado de logística farmacéutica de Alemania, con una CAGR proyectada del 5,10% hasta 2031. El crecimiento de la región está vinculado a la expansión de la base biofarmacéutica del sur de Alemania, especialmente alrededor de Múnich e Ingolstadt, donde los biológicos en etapa comercial y las terapias avanzadas están creando demanda de un soporte de cadena de frío más cercano. El Aeropuerto de Múnich se está beneficiando de este patrón porque reduce la exposición a largos tiempos de transferencia interior para productos importados sensibles a la temperatura. La recertificación CEIV Pharma de Lufthansa Cargo, válida hasta abril de 2029, respalda el papel de Baviera como puerta de enlace internacional confiable para estos flujos. La infraestructura transfronteriza también está fortaleciendo el corredor sur, con la nueva instalación farmacéutica de CEVA en Estrasburgo-Entzheim que respalda flujos conformes con BPD hacia Baden-Württemberg y Baviera desde el lado francés de la frontera.

Baden-Württemberg sigue siendo importante porque su huella en farma especializada y tecnología médica genera demanda regular de almacenamiento controlado, distribución doméstica y manejo transfronterizo dentro del mercado de logística farmacéutica de Alemania. El resto de los estados es más pequeño como grupo, pero aún añade una demanda incremental significativa a través del papel de Hamburgo en el transporte marítimo de temperatura controlada, el ecosistema de campus de operadores logísticos externos de gran tamaño en Hesse y la actividad de farmacias de entrega a domicilio en Berlín. Fráncfort sigue siendo relevante para la carga aérea, el despacho de aduanas y el acceso a la infraestructura de campus de temperatura controlada circundante, que respalda la distribución nacional tras la llegada internacional. La geografía, por tanto, no es solo una cuestión de demanda local, sino también de dónde los operadores pueden combinar almacenamiento certificado, acceso aeroportuario, densidad vial y mano de obra especializada. Por eso el mercado de logística farmacéutica de Alemania sigue recompensando a los proveedores con cobertura equilibrada en las regiones occidental, meridional y de puerta de enlace en lugar de depender de un único clúster.

Panorama Competitivo

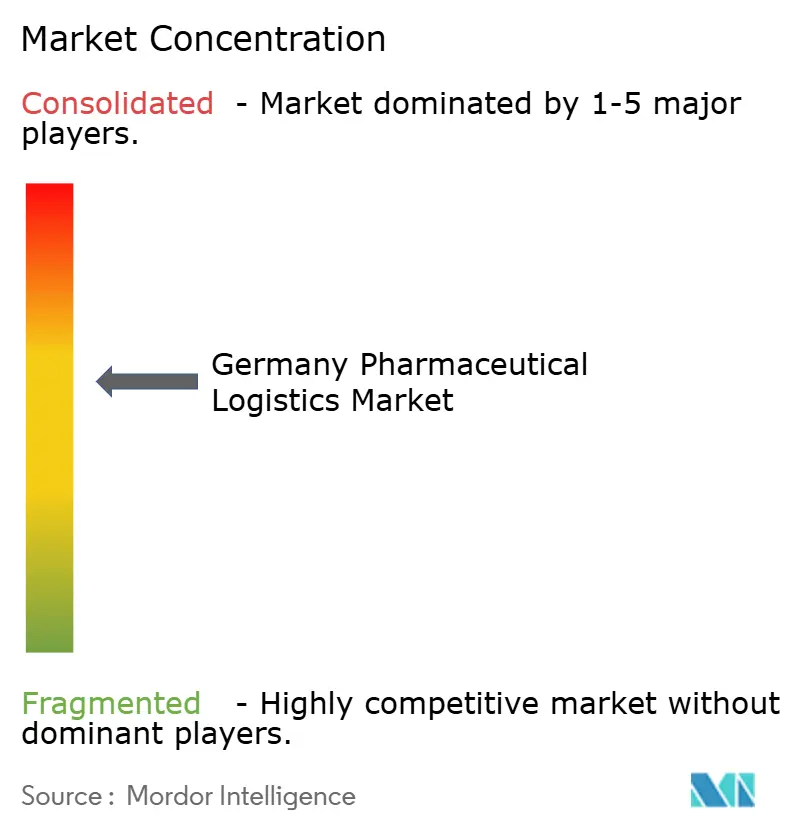

El mercado de logística farmacéutica de Alemania tiene una estructura competitiva por capas en lugar de un patrón en el que el ganador se lleva la mayor parte. Los integradores globales como DHL Group, DSV, Kuehne+Nagel, UPS Healthcare y FedEx operan en el extremo superior combinando alcance multimodal con procesos BPD auditados y activos multitemperatura. Un segundo grupo, que incluye CEVA Logistics, GEODIS, DACHSER, Hellmann y Fiege, compite a través de la especialización sectorial, la profundidad del cumplimiento y las fortalezas de red seleccionadas. Por debajo de ellos, los especialistas centrados en Alemania como Pharmaserv, PharmLog, LOXXESS, UNITAX y Transpharm mantienen posiciones defendibles en la distribución regional y flujos especializados más estrechos. Ningún proveedor único tiene una participación mayoritaria en el mercado de logística farmacéutica de Alemania, por lo que las adjudicaciones de contratos dependen más de los registros de certificación, el rendimiento de la cadena de frío y la capacidad para terapias avanzadas que de la simple competencia de precios.

La consolidación reciente ha elevado el listón competitivo en el mercado de logística farmacéutica de Alemania. DSV completó la adquisición de DB Schenker en abril de 2025, y el negocio combinado comenzó la integración operativa en Alemania en enero de 2026, convirtiéndose en el movimiento de consolidación más trascendente del sector en años. DHL respondió con una inversión continua en infraestructura, incluida la expansión de su campus de Florstadt y un plan de gasto más amplio en Logística Sanitaria orientado al soporte biofarmacéutico, clínico y de terapias celulares y génicas. UPS también se movió para fortalecer su posición a través de adquisiciones vinculadas a la escala de la cadena de frío y la visibilidad sanitaria de extremo a extremo. En conjunto, estos movimientos muestran que la escala se está volviendo más importante, pero solo cuando va acompañada de una calidad de manejo auditada.

La tecnología y el control de procesos son ahora centrales para la retención y la fijación de precios en el mercado de logística farmacéutica de Alemania. Los proveedores están invirtiendo en monitoreo de temperatura en tiempo real, soporte de serialización e integración de datos más sólida porque los expedidores farmacéuticos ahora esperan visibilidad a nivel de envío y lote. La expansión sanitaria de Kuehne+Nagel en Hamburgo y su posicionamiento más amplio de calidad HealthChain muestran cómo los operadores están utilizando modelos de servicio respaldados por certificación para proteger cuentas premium. FedEx está haciendo lo mismo a través de la certificación sanitaria en toda la red, mientras que los especialistas aún compiten eficazmente donde ofrecen un profundo conocimiento local o experiencia terapéutica enfocada. Todavía hay espacio abierto en la logística de terapias de medicamentos avanzados en el punto de atención para hospitales universitarios más pequeños y en la entrega en el mismo día certificada en BPD para rutas de farmacias especializadas rurales, lo que significa que el mercado de logística farmacéutica de Alemania sigue siendo competitivo incluso a medida que aumentan las barreras de entrada.

Líderes de la Industria de Logística Farmacéutica de Alemania

-

DHL Group

-

FedEx

-

DSV A/S

-

United Parcel Service of America, Inc. (UPS)

-

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Group amplía su red de cadena de frío de carga aérea con un carguero Boeing 777 dedicado en la ruta Bruselas–Cincinnati. Como parte de su inversión de 2.000 millones de EUR en DHL Health Logistics, DHL desplegó un carguero Boeing 777 dedicado para proporcionar capacidad de temperatura controlada y predecible para productos farmacéuticos, vacunas y terapias avanzadas, incluidos productos de terapia celular y génica, reforzando su oferta integral de cadena de frío en el corredor transatlántico.

- Noviembre de 2025: UPS Healthcare completa la adquisición de Andlauer Healthcare Group por 1.600 millones de USD, añadiendo 31 instalaciones de temperatura controlada. UPS finalizó la adquisición de Andlauer Healthcare Group por 1.600 millones de USD, incorporando una red especializada de cadena de frío en América del Norte a la huella global de logística farmacéutica de UPS Healthcare y reforzando la visibilidad integral y el aseguramiento de la calidad para los flujos farmacéuticos transatlánticos.

- Noviembre de 2025: El camión de hidrógeno GenH2 de Daimler Truck entró en la segunda fase de pruebas con clientes junto a Teva Germany para el transporte farmacéutico. Daimler Truck lanzó la segunda fase de pruebas con clientes de su camión de pila de combustible de hidrógeno Mercedes-Benz GenH2, con Teva Germany desplegando el vehículo de 40 toneladas para entregas farmacéuticas de larga distancia con temperatura controlada a hospitales, mayoristas y farmacias en toda Alemania, y Rhenus Logistics integrando una unidad GenH2 en su sede de Duisburg para rutas de carga farmacéutica y general.

- Septiembre de 2025: Kuehne+Nagel inaugura un centro de distribución sanitaria dedicado de 10.000 m² para Sysmex en Hamburgo. Kuehne+Nagel inauguró un centro de distribución sanitaria con múltiples zonas de temperatura en Hamburgo para Sysmex Europe SE y Sysmex Deutschland GmbH, proporcionando entrega directa al cliente en partes de Europa, suministro a la región EMEA y despacho urgente de exportación por vía aérea en el mismo día para instrumentos de diagnóstico y reactivos.

Alcance del Informe del Mercado de Logística Farmacéutica de Alemania

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| Biológicos y Biosimilares |

| Vacunas y Productos Sanguíneos |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y Diagnósticos |

| Medicina Veterinaria |

| Otros |

| Renania del Norte-Westfalia |

| Baviera |

| Baden-Württemberg |

| Resto de Estados |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Biológicos y Biosimilares | ||

| Vacunas y Productos Sanguíneos | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y Diagnósticos | ||

| Medicina Veterinaria | ||

| Otros | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera | ||

| Baden-Württemberg | ||

| Resto de Estados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la logística farmacéutica de Alemania en 2026 y adónde llegará en 2031?

El mercado de logística farmacéutica de Alemania se sitúa en USD 15,59 mil millones en 2026 y se proyecta que alcance USD 18,72 mil millones en 2031, creciendo a una CAGR del 3,72% durante 2026-2031.

¿Qué función logística lidera los ingresos en la logística farmacéutica de Alemania?

El transporte es la función más grande, con el 58,14% de los ingresos de 2025, porque el país depende de una distribución densa por carretera en farmacias, hospitales y redes mayoristas.

¿Qué función logística del mercado está creciendo más rápido?

Los servicios de valor agregado son los de más rápido crecimiento por función logística con una CAGR del 6,55%, mientras que las terapias celulares y génicas lideran el crecimiento de productos con una CAGR del 6,86% hasta 2031.

¿Por qué la cadena de frío se está volviendo más importante en Alemania?

Se prevé que la logística de cadena de frío crezca a una CAGR del 5,72%, más rápido que el mercado en general, porque los biológicos, biosimilares y terapias avanzadas necesitan un control de temperatura y trazabilidad más estrictos.

¿Qué región alemana es la más grande y cuál está creciendo más rápido?

Renania del Norte-Westfalia es el mayor mercado regional con una participación del 34,29% en 2025, mientras que Baviera es la región de más rápido crecimiento con una CAGR del 5,10% hasta 2031.

¿Cuáles son los principales riesgos para los proveedores de logística farmacéutica en Alemania?

Los principales riesgos son los altos costos energéticos de la cadena de frío y la escasez de conductores y técnicos de almacén certificados en BPD, que elevan los costos operativos y limitan la expansión de la red.

Última actualización de la página el: