Tamaño y Participación del Mercado de Logística de Cadena de Frío para la Salud en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

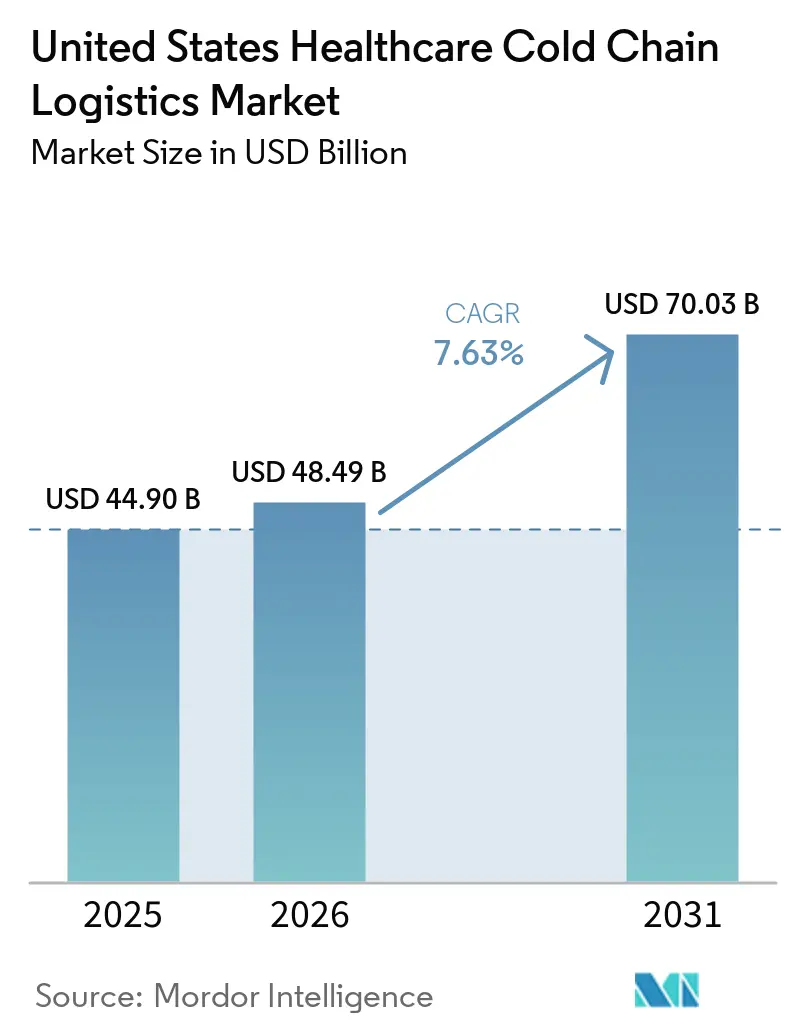

| Tamaño del mercado en el año base (2025) | 44.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío para la Salud en Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos fue valorado en 44,9 mil millones USD en 2025 y se estima que crecerá desde 48,49 mil millones USD en 2026 hasta alcanzar 70,03 mil millones USD en 2031, a una CAGR del 7,63% durante el período de pronóstico (2026-2031).

El mercado de logística de cadena de frío para la salud en Estados Unidos está respaldado por una base de lanzamiento de biológicos más amplia, una comercialización más rápida de terapias celulares y génicas, y un ciclo de reabastecimiento de inyectables GLP-1 que ha aumentado la frecuencia de entregas refrigeradas en redes de farmacias y especialidades. La demanda está siendo moldeada por cambios estructurales más que por fluctuaciones a corto plazo, ya que la fabricación doméstica de biológicos se está expandiendo bajo prioridades de resiliencia de suministro, y las terapias más nuevas continúan favoreciendo las grandes moléculas sensibles a la temperatura sobre los genéricos de moléculas pequeñas más antiguos. Las expectativas de cumplimiento normativo actualizadas también están haciendo que la infraestructura de cadena de frío sea más difícil de tratar como una línea de costos opcional, especialmente a medida que la calificación de rutas, la revisión de excursiones y la trazabilidad electrónica se integran más profundamente en las operaciones diarias de toda la cadena de distribución. El mercado de logística de cadena de frío para la salud en Estados Unidos también está experimentando un vínculo más estrecho entre el crecimiento de la producción doméstica y las necesidades de validación de rutas, lo que está impulsando la demanda de plataformas de monitoreo, redes especializadas de operadores logísticos terceros (3PL) y sistemas de datos listos para auditoría al mismo tiempo. La competencia se está separando en 2 niveles, con UPS Healthcare, FedEx y DHL añadiendo escala mediante adquisiciones e inversión en redes, mientras que operadores especializados como Cryoport Systems y Marken mantienen ventajas en rutas ultra-especializadas que los generalistas amplios aún tienen dificultades para atender de manera eficiente.

Conclusiones Clave del Informe

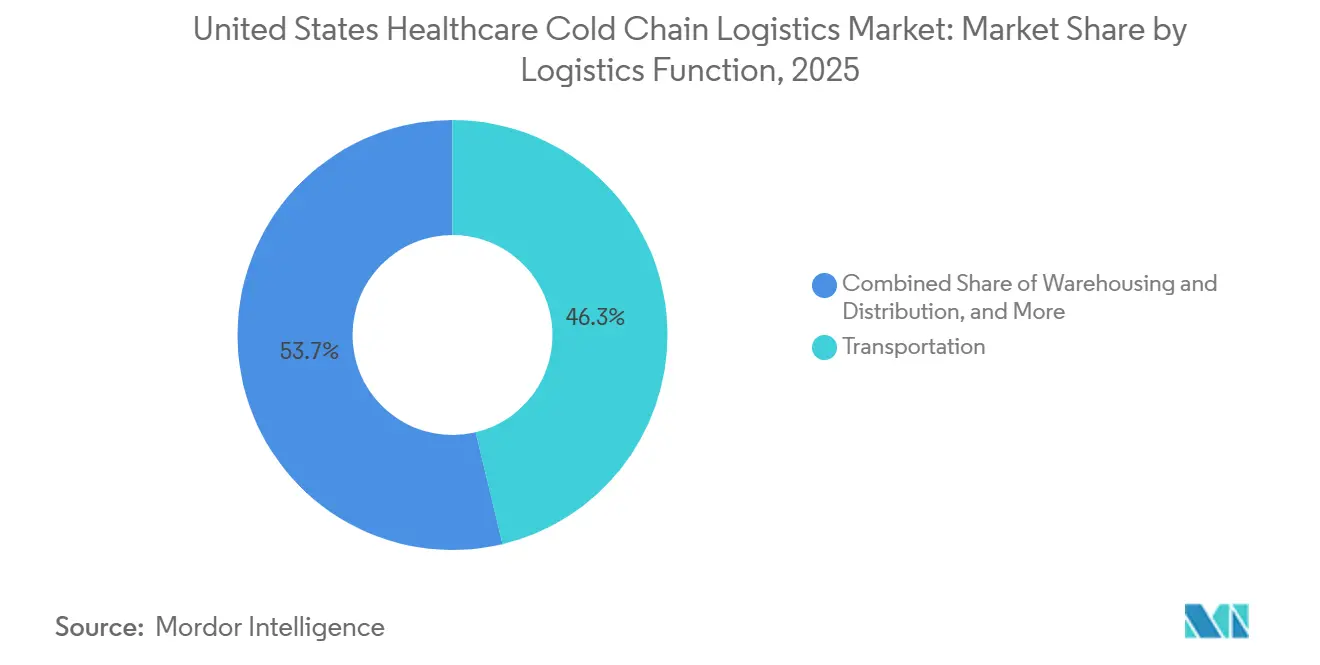

- Por función logística, el transporte lideró con una participación del 46,25% del tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, mientras que los servicios de valor agregado se proyecta que se expandirán a una CAGR del 8,38% hasta 2031.

- Por tipo de temperatura, el manejo en ambiente representó el 46,62% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, mientras que las bandas de temperatura ultra-baja y congelación profunda se pronostican que crecerán a una CAGR del 11,55% hasta 2031.

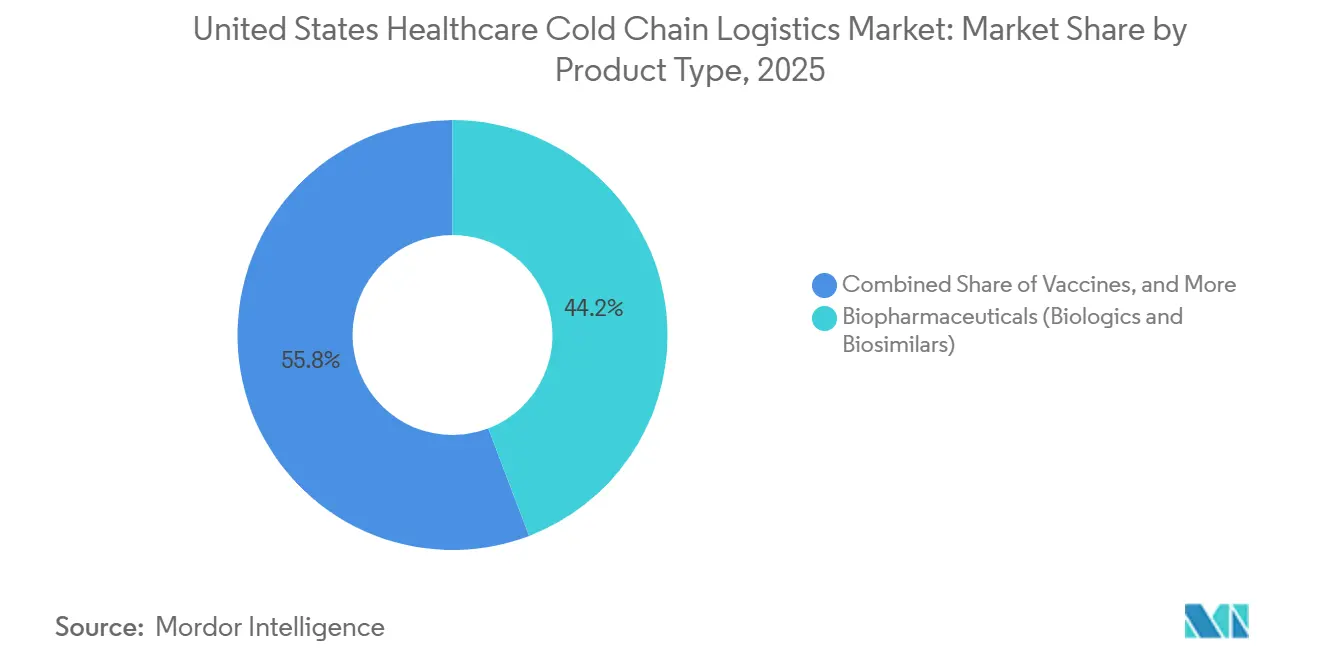

- Por tipo de producto, los biofarmacéuticos representaron el 44,2% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, mientras que las terapias celulares y génicas se proyecta que registrarán la CAGR más rápida del 13,69% hasta 2031.

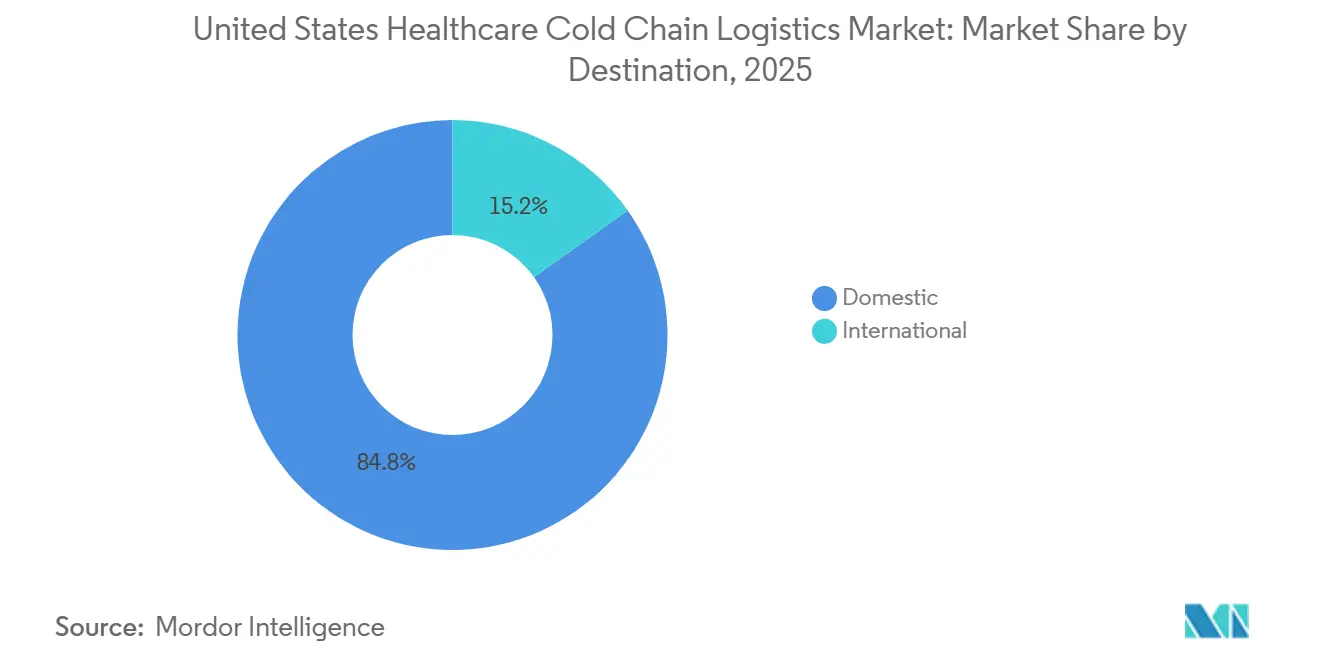

- Por destino, los flujos domésticos representaron el 84,84% del tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, mientras que las rutas internacionales se pronostican que avanzarán a una CAGR del 8,69% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos representaron el 56,2% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, mientras que los fabricantes biofarmacéuticos se pronostican que crecerán a una CAGR del 8,27% hasta 2031.

- Por geografía, el Noreste capturó el 26,84% del tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, mientras que el Suroeste se proyecta que se expandirá a una CAGR del 8,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío para la Salud en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cadena de Frío para Biológicos y Farmacéuticos de Especialidad | +1.8% | Nacional, concentrado en los corredores farmacéuticos del Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Comercialización de Terapias Celulares y Génicas | +1.5% | Nacional, con concentración inicial en los corredores biotecnológicos Boston-Filadelfia | Largo plazo (≥ 4 años) |

| Externalización a 3PL Especializados y Plataformas de Visibilidad Digital | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Flujos de Vacunas, Plasma y Otros Productos de Alta Integridad Sensibles a la Temperatura | +0.7% | Nacional, alta intensidad en los centros de distribución del Sureste y el Medio Oeste | Mediano plazo (2-4 años) |

| Cumplimiento de Pedidos Directos al Paciente en Infusión Domiciliaria y Farmacia de Especialidad | +0.8% | Nacional, mayor densidad en el Noreste y Sureste suburbanos | Mediano plazo (2-4 años) |

| Intensidad de Reabastecimiento de Inyectables GLP-1 y Ciclos de Cadena de Frío más Ajustados | +1.2% | Nacional, mayor velocidad en las redes de farmacias del Suroeste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cadena de Frío para Biológicos y Farmacéuticos de Especialidad

El mercado de logística de cadena de frío para la salud en Estados Unidos está absorbiendo una cartera de biológicos que es más grande y más sensible a la temperatura que el sistema construido para la distribución farmacéutica tradicional. Cencora señaló en noviembre de 2025 que la mitad de todos los productos lanzados globalmente hasta 2027 requerirían almacenamiento en cadena de frío, frente al 37% durante el período 2013 a 2017, y acompañó esa perspectiva con un plan de 1 mil millones USD para expandir su red de distribución en Estados Unidos. Ese cambio es importante porque los inyectables oncológicos, los inmunológicos y productos de especialidad similares dependen de rutas validadas de 2 °C a 8 °C con monitoreo continuo, lo que eleva el valor de los operadores premium sobre los proveedores de flete general. Las aprobaciones de biosimilares también están añadiendo más intensidad de manejo de la que muchos compradores esperaban inicialmente, porque los nuevos SKU paralelos a menudo necesitan el mismo tratamiento refrigerado que los productos originadores con los que compiten. Las expectativas de almacenamiento y distribución de la FDA bajo 21 CFR Parte 211 vinculan el control de temperatura a la calidad del producto a lo largo de todo el recorrido, no solo en la puerta de la fábrica[1]"Actualización Regulatoria de Monitoreo de Temperatura — Junio 2026," Temperature Indicators Ltd, temperature-indicators.co.uk. En la práctica, eso convierte la capacidad de cadena de frío de grado de cumplimiento en una línea de servicio central en el mercado de logística de cadena de frío para la salud en Estados Unidos, en lugar de una función de soporte secundaria.

Comercialización de Terapias Celulares y Génicas

El mercado de logística de cadena de frío para la salud en Estados Unidos está siendo impulsado hacia un modelo operativo muy diferente por las terapias celulares y génicas, ya que muchos de estos envíos son específicos para el paciente y críticos en cuanto al tiempo. A diferencia de los medicamentos convencionales por lotes, muchas terapias autólogas son productos únicos que se mueven entre centros de recolección, fabricantes y sitios de tratamiento, por lo que una entrega fallida puede eliminar tanto el valor clínico como el comercial. Las condiciones de temperatura requeridas a menudo oscilan entre -70 °C y -150 °C, lo que supera los límites de los edificios farmacéuticos estándar y aumenta la demanda de configuraciones criogénicas médicas modulares donde la capacidad permanente aún no está disponible. DHL reconoció este cambio en 2025 cuando adquirió CryoPDP, un especialista en logística de ensayos clínicos y terapias celulares y génicas, y SDS Rx, que añadió una gran huella de última milla en Estados Unidos con más de 200 ubicaciones. A medida que el acceso al tratamiento se extiende más allá de un pequeño conjunto de centros académicos de élite, el mercado de logística de cadena de frío para la salud en Estados Unidos debe extender el alcance ultra-frío a hospitales con experiencia criogénica limitada. Esa expansión sigue siendo una de las brechas operativas más claras en los mercados secundarios de Estados Unidos.

Externalización a 3PL Especializados y Plataformas de Visibilidad Digital

El mercado de logística de cadena de frío para la salud en Estados Unidos está viendo cómo más fabricantes transfieren la complejidad logística a 3PL especializados porque los requisitos de cartera ahora se mueven más rápido de lo que los equipos de distribución internos pueden adaptarse. EVERSANA amplió ese modelo especializado en abril de 2025 con un centro de distribución certificado cGDP de 358.000 pies cuadrados en Memphis, Tennessee, más que duplicando la capacidad de almacenamiento en cadena de frío y añadiendo cumplimiento de pedidos robótico habilitado por inteligencia artificial. La decisión de externalización no se trata solo de costos laborales o de construcción, porque los fabricantes quieren cada vez más una plataforma que combine detección de temperatura mediante el Internet de las Cosas (IoT), gestión de excepciones, soporte de serialización y un registro listo para auditoría. Los requisitos de interoperabilidad de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA) han reforzado este cambio al elevar el estándar mínimo de integridad de datos en toda la cadena mayorista y de dispensación[2]"Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)," Administración de Alimentos y Medicamentos de EE. UU., fda.gov. Los proveedores que pueden integrar la gestión de canales, el control de temperatura y la trazabilidad digital en un solo sistema están ganando una mayor participación de los nuevos lanzamientos de productos. Ese patrón está convirtiendo la visibilidad digital en un diferenciador comercial directo en el mercado de logística de cadena de frío para la salud en Estados Unidos.

Flujos de Vacunas, Plasma y Otros Productos de Alta Integridad Sensibles a la Temperatura

El mercado de logística de cadena de frío para la salud en Estados Unidos todavía depende de la logística de vacunas y plasma como una carga base que mantiene la utilización de la red estable, incluso antes de que se añadan volúmenes de especialidad de mayor valor. La guía de los Centros para el Control y la Prevención de Enfermedades (CDC) requiere un control continuo de la cadena de frío de vacunas desde el almacenamiento en fabricación hasta el transporte al sitio del proveedor, y cualquier lectura fuera de rango puede desencadenar una investigación y posible cancelación. El papel de McKesson como contratista de distribución de vacunas del CDC muestra cómo los contratos de cadena de frío vinculados al gobierno crean flujos de ingresos recurrentes a los que los rivales más pequeños tienen dificultades para acceder. Los flujos de sangre y plasma añaden otra capa de rigor operativo porque requieren un control estricto de temperatura y seguimiento de compatibilidad en múltiples puntos de transferencia. En conjunto, estos flujos dan a los operadores un piso de utilización refrigerada que ayuda a recuperar los costos fijos antes de que los biológicos premium o los envíos de ensayos entren en la red. Esa base es una de las razones por las que la escala sigue siendo importante en el mercado de logística de cadena de frío para la salud en Estados Unidos, incluso cuando los segmentos de especialidad más nuevos crecen más rápido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Inversión de Capital, Energía y Validación | -1.4% | Nacional | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada y Riesgo de Excursión de Temperatura | -0.9% | Nacional, agudo en los mercados de expansión del Suroeste y el Sureste | Mediano plazo (2-4 años) |

| Carga de Calificación de Rutas USP e Integridad de Datos | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Brechas de Preparación Criogénica en el Sitio de Atención para Terapias Avanzadas | -0.8% | Nacional, mayor brecha fuera del Noreste y el Atlántico Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Inversión de Capital, Energía y Validación

El mercado de logística de cadena de frío para la salud en Estados Unidos sigue estando limitado por el alto costo de construir capacidad ultra-fría conforme. El almacenamiento criogénico que opera a -80 °C a -150 °C requiere sistemas mecánicos especializados, energía de respaldo y monitoreo continuo, y las estimaciones indican que los costos de construcción de instalaciones pueden ser entre un 30% y un 50% superiores a los costos de almacenamiento en frío estándar. Los costos operativos también son más altos porque las zonas de congelación profunda y ultra-baja pueden costar entre 3 y 5 veces más por palé que el almacenamiento refrigerado. Las expectativas de calificación bajo las normas de buenas prácticas de fabricación de la FDA y el Capítulo General USP 1079.4 añaden otra capa, ya que cada sitio debe completar el mapeo de temperatura y la calificación de desempeño antes de que comience el manejo comercial[3]"Capítulo General <1079.4> Mapeo de Temperatura para la Calificación de Áreas de Almacenamiento," Farmacopea de los Estados Unidos, usp.org. Eso a menudo crea una brecha de 12 a 24 meses entre el compromiso de capital y la generación de ingresos, reduciendo el campo a operadores con balances más sólidos. Esta barrera de costos mantiene la oferta ajustada en el mercado de logística de cadena de frío para la salud en Estados Unidos, incluso mientras protege el poder de fijación de precios para los proveedores establecidos.

Escasez de Mano de Obra Calificada y Riesgo de Excursión de Temperatura

El mercado de logística de cadena de frío para la salud en Estados Unidos también enfrenta un desafío de fuerza laboral, porque las operaciones reguladas de cadena de frío requieren personas que comprendan la validación, los sistemas de calidad y la revisión de excursiones. Los roles necesarios incluyen ingenieros de validación, personal regulatorio, especialistas en cadena de custodia e investigadores de excursiones de temperatura, y la oferta no ha seguido el ritmo de la expansión de la red. El Capítulo General USP 1079.2 revisado, vigente desde el 1 de agosto de 2025, endureció las reglas de evaluación de excursiones, aclaró las expectativas de documentación y advirtió contra el uso indebido de la temperatura cinética media en la gestión de excursiones. Eso significa que cada desviación ahora exige un proceso de revisión más formal, lo que puede ralentizar el rendimiento cuando la profundidad del personal es débil. La brecha laboral y el riesgo de excursión se refuerzan mutuamente porque una capacitación más débil aumenta la probabilidad de errores de manejo, y cada desviación consume escaso tiempo técnico. Los proveedores que combinan capacitación estructurada con gestión de excepciones liderada por inteligencia artificial están convirtiendo esa brecha en una prima comercial dentro del mercado de logística de cadena de frío para la salud en Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Ancla el Volumen Mientras que los Servicios de Valor Agregado Lideran el Crecimiento

El transporte representó el 46,25% del tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos por función logística en 2025, convirtiéndolo en el mayor grupo funcional de la categoría. El flete por carretera mantuvo la posición líder dentro del transporte porque el reabastecimiento farmacéutico diario todavía depende de densas redes de camiones y rutas con control de temperatura que sirven a mayoristas, farmacias y distribuidores de especialidad. El flete aéreo generó los mayores ingresos por envío dentro del transporte porque los movimientos de biológicos sensibles al tiempo y de terapias celulares y génicas todavía requieren velocidad premium y disciplina de manejo. El transporte marítimo y por vías navegables interiores siguió siendo una pequeña parte del valor de la cadena de frío sanitaria, principalmente vinculado a flujos de proteínas plasmáticas a granel y sustancias farmacológicas a granel que se mueven entre sitios de fabricación costeros y centros de distribución. El ferrocarril también comenzó a mostrar relevancia práctica en corredores seleccionados, especialmente después de que J.B. Hunt lanzara un servicio intermodal refrigerado en 2025 entre Monterrey, México, y Pensilvania para productos sensibles a la temperatura que no requieren inspección.

Se pronostica que los servicios de valor agregado se expandirán a una CAGR del 8,38% hasta 2031, lo que los convierte en el segmento funcional de más rápido crecimiento en el mercado de logística de cadena de frío para la salud en Estados Unidos. El crecimiento proviene del empaque secundario, el ensamblaje de kits, el soporte de serialización, la gestión de retención clínica y el procesamiento de devoluciones, todos los cuales se están convirtiendo en servicios facturables en lugar de tareas de soporte incluidas. El almacenamiento y la distribución siguen siendo la segunda función más grande porque las carteras de medicamentos de especialidad ahora requieren zonas refrigeradas, congeladas y a temperatura ambiente controlada dentro del mismo edificio. El cambio más importante es cualitativo, porque los operadores ya no venden solo metros cuadrados y capacidad de enfriamiento. En la industria de logística de cadena de frío para la salud en Estados Unidos, el almacenamiento está evolucionando hacia un servicio rico en información donde la visibilidad del inventario en tiempo real, los registros listos para auditoría y la gestión predictiva de existencias ayudan a determinar los precios y la retención de clientes.

Por Tipo de Temperatura: El Ambiente Domina los Volúmenes pero el Ultra-Frío es el Nuevo Motor de Crecimiento

El manejo en ambiente representó el 46,62% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos por tipo de temperatura en 2025, lo que muestra que la cadena de frío sanitaria en Estados Unidos abarca más que solo biológicos refrigerados. Una gran parte del volumen incluye productos de venta libre, terapias a temperatura ambiente controlada y formulaciones orales que se mueven en entornos ambiente estrictamente gestionados en lugar de entornos refrigerados. Las bandas refrigeradas de 0 °C a 5 °C y congeladas de -18 °C a 0 °C formaron el siguiente nivel, respaldadas por vacunas, proteínas plasmáticas y tráfico tradicional de medicamentos de especialidad. Esta combinación explica por qué el mercado de logística de cadena de frío para la salud en Estados Unidos continúa dependiendo de una infraestructura flexible de múltiples temperaturas en lugar de un único perfil de frío. También muestra por qué el diseño de la red debe soportar tanto el reabastecimiento de alto volumen como los movimientos de especialidad de alta integridad al mismo tiempo.

Se proyecta que las bandas de congelación profunda y ultra-baja por debajo de -20 °C crecerán a una CAGR del 11,55% hasta 2031, el ritmo más rápido entre los tipos de temperatura en el mercado de logística de cadena de frío para la salud en Estados Unidos. Ese crecimiento refleja la ola de comercialización en terapias celulares y génicas, donde la integridad del producto a menudo depende de condiciones muy por debajo del rango utilizado para los biológicos tradicionales. Parte de la aceleración proviene de una base histórica baja, pero la dirección subyacente sigue siendo estructural porque más terapias avanzadas aprobadas están entrando en distribución comercial. Los resultados del primer trimestre de 2026 de Cryoport y su planificada apertura en el cuarto trimestre de 2026 de un Centro Global de Cadena de Suministro en Santa Ana, California, muestran que los proveedores de infraestructura están escalando la capacidad ultra-fría antes de que la demanda llegue completamente. El tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos para las rutas ultra-bajas sigue siendo más pequeño que las categorías de ambiente y refrigerado hoy en día, pero se está convirtiendo en uno de los segmentos estratégicamente más importantes de expansión futura.

Por Tipo de Producto: Los Biofarmacéuticos Dominan la Participación Mientras que las Terapias Celulares y Génicas Definen la Frontera

Los biofarmacéuticos representaron el 44,2% del tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos por tipo de producto en 2025, convirtiéndolos en el mayor segmento de productos del mercado. Esa posición refleja la escala comercial de los anticuerpos monoclonales, las proteínas de fusión, las hormonas recombinantes y los biosimilares que ahora anclan los formularios de especialidad en los principales canales de pagadores y proveedores. Los farmacéuticos, como categoría más amplia, siguieron siendo el segundo segmento más grande, pero su intensidad de cadena de frío por unidad se mantuvo más baja que la de los biofarmacéuticos. Las vacunas, los materiales de ensayos clínicos, los dispositivos médicos, la medicina veterinaria, la sangre y el plasma, los productos de diagnóstico y las categorías relacionadas mostraron en conjunto cuán amplia se ha vuelto la combinación de servicios. El resultado es que el mercado de logística de cadena de frío para la salud en Estados Unidos ya no está definido por un nicho estrecho de biológicos, aunque los biofarmacéuticos establezcan el perfil de demanda base.

Se pronostica que las terapias celulares y génicas se expandirán a una CAGR del 13,69% hasta 2031, lo que las convierte en la categoría de productos de más rápido crecimiento por un amplio margen. Thermo Fisher Scientific fortaleció este ecosistema de terapias avanzadas en abril de 2026 al abrir un centro de diseño de bioprocesos de 290.000 pies cuadrados en Plainville, Massachusetts, con 4.000 pies cuadrados de laboratorio de biológicos y espacio de capacitación. Ese movimiento apunta a un vínculo físico más estrecho entre la bioproducción upstream y la ejecución de la cadena de frío downstream, especialmente donde el tiempo hasta el paciente importa[4]"Thermo Fisher Scientific Inaugura el Centro de Diseño de Bioprocesos Insignia de EE. UU. para Acelerar la Entrega de Terapias que Cambian Vidas," BusinessWire, businesswire.com. Los órganos y tejidos humanos siguen siendo pequeños en volumen, pero aún exigen la mayor urgencia por envío porque cualquier falla logística es irreversible. En la industria de logística de cadena de frío para la salud en Estados Unidos, esas rutas de urgencia premium continúan favoreciendo a los operadores con sistemas de mensajería médica dedicados y controles estrictos de cadena de custodia.

Por Destino: Los Flujos Domésticos Dominan pero los Corredores Internacionales se Aceleran

Los flujos domésticos representaron el 84,84% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos por destino en 2025, confirmando que el mercado todavía está construido principalmente en torno a la producción y el consumo internos. Estados Unidos sigue siendo tanto el mayor consumidor farmacéutico como un importante fabricante doméstico, lo que naturalmente crea un amplio sistema de distribución nacional. El dominio doméstico también se ve reforzado por los beneficios prácticos de la visibilidad de la DSCSA, porque las rutas internas son más fáciles de monitorear y estandarizar que las cadenas internacionales más complejas. El Medio Oeste y el Noreste siguen siendo anclas clave de concentración y distribución, con Chicago, Indianápolis y el corredor Filadelfia-Nueva Jersey apoyando el alcance farmacéutico al día siguiente en gran parte del territorio continental de Estados Unidos. Esta densidad de red le da al mercado de logística de cadena de frío para la salud en Estados Unidos una sólida estructura de base nacional incluso a medida que aumenta la demanda transfronteriza.

Se proyecta que los flujos internacionales crecerán a una CAGR del 8,69% hasta 2031, lo que los sitúa por encima de la tasa de crecimiento general. El crecimiento de las exportaciones desde la fabricación por contrato con base en Estados Unidos y una ruta comercial farmacéutica más activa con México son las principales razones por las que este segmento avanza más rápido. El Puerto de Laredo en Texas maneja alrededor de 8.000 remolques diarios en el comercio transfronterizo de cadena de frío y sirve como la principal puerta de entrada terrestre para los flujos sensibles a la temperatura entre México y Estados Unidos. DHL añadió más apoyo transatlántico en febrero de 2026 cuando activó un carguero Boeing 777 dedicado que opera 6 días a la semana entre Bruselas y Cincinnati. Ese tipo de capacidad dedicada sugiere que el tamaño del mercado de logística de cadena de frío para la salud en Estados Unidos vinculado a las rutas internacionales seguirá ganando importancia estratégica incluso si los flujos domésticos siguen siendo dominantes.

Por Usuario Final: Los Fabricantes Farmacéuticos Lideran la Base de Ingresos Mientras que los Biofarmacéuticos Superan al Resto

Los fabricantes farmacéuticos representaron el 56,2% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos por usuario final en 2025, lo que les dio la mayor base de ingresos en todo el mercado. Su liderazgo refleja el hecho de que la mayor parte del volumen de productos sensibles a la temperatura todavía se origina con fabricantes que dependen de socios mayoristas y de distribución para moverlo a través de redes nacionales. Esta estructura es visible en grandes relaciones de servicio integradas donde empresas como McKesson y Cardinal Health combinan la actividad de distribución con el manejo de la cadena de frío. Cardinal Health reforzó ese modelo de fabricante de gran volumen en septiembre de 2025 al anunciar un nuevo centro de distribución avanzada insignia en Indianápolis con un sistema robótico de almacenamiento y recuperación diseñado para mantener a los empleados fuera de las zonas refrigeradas.

Se pronostica que los fabricantes biofarmacéuticos crecerán a una CAGR del 8,27% hasta 2031, el ritmo más rápido entre los grupos de usuarios finales en el mercado de logística de cadena de frío para la salud en Estados Unidos. Su crecimiento refleja un cambio hacia programas de distribución más propietarios que pueden ofrecer una visibilidad de temperatura más profunda y un control más estricto de lo que los modelos mayoristas integrados suelen proporcionar. Los hospitales y clínicas, los hospitales y farmacias minoristas, y los distribuidores y mayoristas de atención médica siguen siendo grupos de demanda importantes, pero cada grupo está moldeado por un equilibrio diferente entre la proximidad al paciente y la complejidad logística. La tensión competitiva está aumentando entre las cadenas de farmacias de especialidad y los programas de dispensación ambulatoria hospitalaria porque la ejecución confiable de la cadena de frío ahora está influyendo en el acceso al formulario y las relaciones con los fabricantes. Esa dinámica mantiene al mercado de logística de cadena de frío para la salud en Estados Unidos estrechamente vinculado a los cambios en el entorno de atención, el control del canal y la complejidad del producto, en lugar de solo el volumen de envíos.

Análisis Geográfico

El Noreste representó el 26,84% de la participación del mercado de logística de cadena de frío para la salud en Estados Unidos en 2025, convirtiéndolo en el mayor clúster regional. Su liderazgo se debe a la alta concentración de fabricación farmacéutica, actividad de investigación y desarrollo, centros médicos académicos y farmacias de especialidad en Nueva Jersey, Pensilvania y Massachusetts. Esta densidad regional crea un sistema de autorrefuerzo donde los sitios de fabricación, los centros de tratamiento y las rutas de distribución de alto valor permanecen físicamente cercanos entre sí. El Aeropuerto Internacional Newark Liberty y el Aeropuerto Internacional de Filadelfia también fortalecen la región al servir como puertas de entrada aéreas para ingredientes activos importados y productos terminados exportados. Eso hace que el Noreste sea más que un centro de demanda doméstica, porque también conecta el mercado de logística de cadena de frío para la salud en Estados Unidos con el tráfico farmacéutico global.

El Sureste se beneficia de importantes inversiones en distribución que continúan mejorando la profundidad de la red y la flexibilidad de las rutas. El sitio de EVERSANA en Memphis, inaugurado en 2025, añadió 358.000 pies cuadrados de capacidad certificada cGDP y más que duplicó la huella de almacenamiento en cadena de frío de la empresa. El Medio Oeste sigue siendo un cruce estratégico, y GEODIS reforzó ese papel en abril de 2026 al abrir una instalación de cross-docking de cadena de frío sanitaria de 78.000 pies cuadrados en el Aeropuerto Internacional O'Hare de Chicago con 5.200 pies cuadrados de zonas con control de temperatura. Kuehne+Nagel extendió aún más ese papel del Medio Oeste en junio de 2026 a través de una ruta semanal de Chicago a Fráncfort en su red de flete aéreo de aeronaves propias. En la Costa Oeste, el Área de la Bahía de California y San Diego continúan apoyando la dispensación densa de medicamentos de especialidad y la actividad de ensayos clínicos que mantiene bien utilizada la capacidad aérea premium.

Se pronostica que el Suroeste crecerá a una CAGR del 8,93% hasta 2031, el ritmo más rápido entre las regiones de Estados Unidos en el mercado. El crecimiento está siendo respaldado por flujos farmacéuticos de proximidad a través del corredor fronterizo Texas-México, una mayor intensidad de dispensación de GLP-1 en grandes centros de población e inversión en nuevas instalaciones en Arizona y Texas. El Puerto de Laredo sigue siendo central en esa historia porque funciona como el principal nodo de cadena de frío terrestre para el comercio farmacéutico norteamericano. La planificada apertura en el cuarto trimestre de 2026 de Cryoport de un Centro Global de Cadena de Suministro en Santa Ana también le dará a la Costa Oeste un ancla más sólida de terapias avanzadas a medida que los programas clínicos de California continúan escalando.

Panorama Competitivo

El mercado de logística de cadena de frío para la salud en Estados Unidos está moderadamente concentrado en la cima, pero sigue siendo fragmentado en los nichos de mercado medio y especialidad donde más de 20 operadores identificados todavía compiten. UPS Healthcare, FedEx y DHL continúan manteniendo las posiciones más sólidas en el flete aéreo a gran escala y la cobertura terrestre nacional porque pueden financiar redes que los rivales más pequeños no pueden igualar. UPS fortaleció ese modelo de escala en 2025 a través de su adquisición de Andlauer Healthcare Group por 1,6 mil millones USD, que añadió transporte especializado de cadena de frío y capacidades de 3PL en toda América del Norte. DHL utilizó una trayectoria de expansión similar al adquirir CryoPDP y SDS Rx en 2025, añadiendo capacidades especializadas en terapias celulares y génicas y una huella de última milla en atención médica con más de 200 ubicaciones en Estados Unidos. FedEx tomó una ruta diferente, reportando 400 millones USD en nuevos ingresos anualizados de logística sanitaria en 2025 y obteniendo la certificación corporativa CEIV Pharma de la Asociación Internacional de Transporte Aéreo (IATA) en sus centros y rampas globales.

Los distribuidores integrados como Cencora, McKesson y Cardinal Health ocupan otro nivel importante en el mercado de logística de cadena de frío para la salud en Estados Unidos porque están cerca de los remitentes originadores y los contratos mayoristas integrados. Esa posición les da un fuerte acceso a los usuarios finales, pero los especialistas de servicio exclusivo todavía los presionan en biológicos complejos y rutas de terapias avanzadas donde la visibilidad y el desempeño en excursiones importan más que la escala sola. Cryoport Systems y Marken siguen siendo ejemplos relevantes de esta ventaja especialista porque el transporte ultra-especializado y la logística clínica son difíciles de estandarizar para los generalistas amplios al mismo nivel de servicio. El próximo espacio en blanco parece estar donde el soporte de sitios criogénicos se encuentra con los servicios de datos, porque ningún operador domina claramente la instalación criogénica, la evaluación de preparación del sitio, la capacitación del personal y la cadena de custodia de terapias celulares y génicas en tiempo real en una sola plataforma gestionada. Los proveedores que puedan combinar esas piezas pueden ganar una posición desproporcionada a medida que los centros de tratamiento se expanden más allá de unos pocos centros biotecnológicos líderes.

Los especialistas en visibilidad liderados por tecnología también están dando forma a la competencia al combinar la logística física con el monitoreo mediante IoT, la gestión predictiva de excepciones y herramientas de cadena de custodia de estilo blockchain. Estas herramientas son especialmente relevantes para los operadores de tamaño mediano que no pueden financiar una plataforma digital completamente propia pero que aún necesitan un desempeño de grado de auditoría. La certificación se ha convertido en otro filtro práctico en el acceso al flete aéreo, porque el marco CEIV Pharma de la IATA ahora lo tienen UPS Healthcare, FedEx y Kuehne+Nagel a una escala que importa para las grandes licitaciones farmacéuticas. Los proveedores más pequeños sin esa credencial de cumplimiento tienen más probabilidades de quedar excluidos de las licitaciones reguladas incluso cuando pueden competir en el precio de la ruta. Esto mantiene el mercado de logística de cadena de frío para la salud en Estados Unidos abierto a los especialistas, pero también eleva la barrera de entrada para cualquiera que intente pasar de la cobertura de nicho a la escala regulada nacional.

Líderes de la Industria de Logística de Cadena de Frío para la Salud en Estados Unidos

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2026: Kuehne+Nagel activó una ruta semanal de Chicago a Fráncfort como parte de su red de aeronaves propias Inspire, vigente desde junio de 2026, vinculando directamente 2 importantes centros de distribución farmacéutica a través del Atlántico y apoyando envíos sanitarios sensibles al tiempo con capacidad y frecuencia controladas.

- Abril 2026: Thermo Fisher Scientific inauguró su Centro de Diseño de Bioprocesos Insignia de Estados Unidos en Plainville, Massachusetts, una instalación integrada de 290.000 pies cuadrados, añadiendo 4.000 pies cuadrados de laboratorio de biológicos y espacio de capacitación diseñado para apoyar la bioproducción de extremo a extremo de vacunas y terapias celulares y génicas, acelerando la co-localización de fabricación y logística de cadena de frío para terapias avanzadas.

- Abril 2026: GEODIS inauguró la primera instalación de cross-docking de cadena de frío sanitaria dedicada de las Américas en Chicago, Illinois, una Estación de Flete en Contenedores de 78.000 pies cuadrados con 5.200 pies cuadrados de zonas con control de temperatura en el Aeropuerto Internacional O'Hare, sirviendo exclusivamente importaciones y exportaciones farmacéuticas aéreas y marítimas a través de la red de 170 países de GEODIS.

- Febrero 2026: DHL Group activó un carguero Boeing 777 dedicado que opera 6 días a la semana entre Bruselas, BRU, y Cincinnati, CVG, como parte de su inversión de 2 mil millones EUR (2,2 mil millones USD) en DHL Health Logistics, proporcionando una cadena de frío de extremo a extremo conforme con las Buenas Prácticas de Distribución (GDP) entre la principal puerta de entrada farmacéutica de Europa y un creciente centro de ciencias de la vida en Estados Unidos.

Alcance del Informe del Mercado de Logística de Cadena de Frío para la Salud en Estados Unidos

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Congelación Profunda / Ultra-Baja (menos de -20 °C) |

| Farmacéuticos | Medicamentos de Prescripción y Especialidad |

| Medicamentos de Venta Libre | |

| Biofarmacéuticos (Biológicos y Biosimilares) | |

| Vacunas | |

| Materiales de Ensayos Clínicos | |

| Terapias Celulares y Génicas | |

| Dispositivos Médicos | |

| Medicina Veterinaria | |

| Sangre, Plasma y Componentes Sanguíneos | |

| Productos de Diagnóstico y Laboratorio | |

| Órganos y Tejidos Humanos | |

| Otros |

| Doméstico |

| Internacional |

| Fabricantes Farmacéuticos |

| Fabricantes Biofarmacéuticos |

| Hospitales y Clínicas |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas de Atención Médica |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Costa Oeste |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelación Profunda / Ultra-Baja (menos de -20 °C) | ||

| Por Tipo de Producto | Farmacéuticos | Medicamentos de Prescripción y Especialidad |

| Medicamentos de Venta Libre | ||

| Biofarmacéuticos (Biológicos y Biosimilares) | ||

| Vacunas | ||

| Materiales de Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinaria | ||

| Sangre, Plasma y Componentes Sanguíneos | ||

| Productos de Diagnóstico y Laboratorio | ||

| Órganos y Tejidos Humanos | ||

| Otros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes Biofarmacéuticos | ||

| Hospitales y Clínicas | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas de Atención Médica | ||

| Otros | ||

| Por Región | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Costa Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la logística de cadena de frío para la salud en Estados Unidos hasta 2031?

El crecimiento está siendo respaldado por la expansión de biológicos, la comercialización de terapias celulares y génicas, el reabastecimiento de inyectables GLP-1, la relocalización de la fabricación doméstica y requisitos de cumplimiento más estrictos. Se proyecta que el sector crecerá desde 48,49 mil millones USD en 2026 hasta 70,03 mil millones USD en 2031 a una CAGR del 7,63%.

¿Cuál es la función logística más grande en la actualidad?

El transporte es la función más grande, con el 46,25% de los ingresos totales en 2025. Su liderazgo está respaldado por el reabastecimiento diario por carretera y el flete aéreo premium para biológicos sensibles al tiempo y terapias avanzadas.

¿Qué banda de temperatura está creciendo más rápido en el espacio de logística de cadena de frío para la salud en Estados Unidos?

Se espera que los segmentos de congelación profunda y ultra-baja por debajo de -20 °C registren el crecimiento más rápido, con una CAGR del 11,55% hasta 2031. Ese ritmo está estrechamente vinculado al escalado comercial de las terapias celulares y génicas.

¿Por qué los flujos domésticos siguen siendo mucho más grandes que las rutas internacionales?

Los flujos domésticos representaron el 84,84% de la actividad total en 2025 porque Estados Unidos es tanto un gran productor farmacéutico como el mayor mercado final. Los corredores internacionales todavía crecen más rápido a una CAGR del 8,69%, liderados por el crecimiento de las exportaciones y el comercio transfronterizo con México.

¿Qué usuarios finales son más importantes para los proveedores de servicios?

Los fabricantes farmacéuticos siguieron siendo el mayor grupo de usuarios finales con una participación del 56,20% en 2025, mientras que los fabricantes biofarmacéuticos son el grupo de más rápido crecimiento a una CAGR del 8,27%. Esta combinación refleja el peso creciente de las terapias de especialidad y de grandes moléculas en la demanda de distribución.

¿Cuál es el mayor desafío operativo para los proveedores de logística de terapias avanzadas?

El desafío clave no es solo la capacidad de transporte, sino también la preparación del sitio de atención. Muchos hospitales fuera de los principales clústeres biotecnológicos todavía necesitan equipos criogénicos, personal capacitado y protocolos formales de recepción antes de poder manejar terapias avanzadas a escala.

Última actualización de la página el: