Marktgröße und Marktanteil der Gesundheitskühlkettenlogistik in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

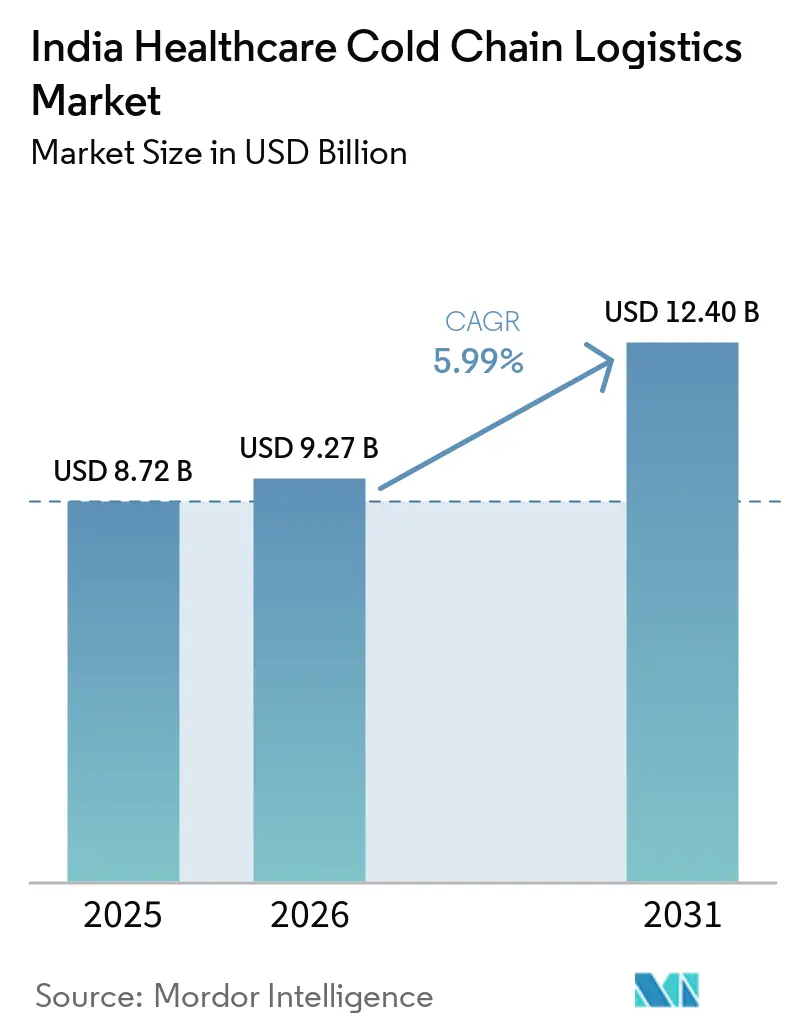

| Marktgröße im Basisjahr (2025) | 8.72 Milliarden US-Dollar |

| Marktgröße (2026) | 9.27 Milliarden US-Dollar |

| Marktgröße (2031) | 12.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Gesundheitskühlkettenlogistik in Indien von Mordor Intelligence

Die Marktgröße der Gesundheitskühlkettenlogistik in Indien wird voraussichtlich von USD 8,72 Milliarden im Jahr 2025 auf USD 9,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,99 % über den Zeitraum 2026–2031 USD 12,40 Milliarden erreichen.

Der Markt verlagert sich von der Massenbewegung von Arzneimitteln unter Umgebungsbedingungen hin zu einer stärker kontrollierten Handhabung von Impfstoffen, Biologika, Spezialinjizierbaren und anderen temperatursensiblen Therapien, was den Wert von validierter Lagerung, überwachtem Transport und dokumentierten Übergaben erhöht. Der Markt für Gesundheitskühlkettenlogistik in Indien bewegt sich ebenfalls in eine stärker compliance-orientierte Phase, in der Kunden zunehmend Rückverfolgbarkeit, Temperaturtransparenz und Abweichungsmanagement als Teil der routinemäßigen Serviceerbringung und nicht als optionale Zusatzleistungen erwarten. Globale Logistikanbieter erweitern ihre zertifizierte Infrastruktur in Hyderabad, Bengaluru, Mumbai und anderen exportbezogenen Korridoren, was die Servicestandards erhöht und den Wettbewerb um hochwertige Gesundheitskonten intensiviert. Gleichzeitig weist der Markt für Gesundheitskühlkettenlogistik in Indien nach wie vor strukturelle Lücken bei der Verfügbarkeit von Kühlfahrzeugen, der Reichweite in ländliche Gebiete und der Ausfallsicherheit auf, was die Qualität außerhalb der wichtigsten Pharmazeutika-Cluster uneinheitlich hält. Diese Druckfaktoren unterstützen Investitionen in multimodale Strecken, Automatisierung und compliance-gebundene Mehrwertdienste, die zusammen die nächste Wachstumsphase des Marktes für Gesundheitskühlkettenlogistik in Indien definieren.

Wichtigste Erkenntnisse des Berichts

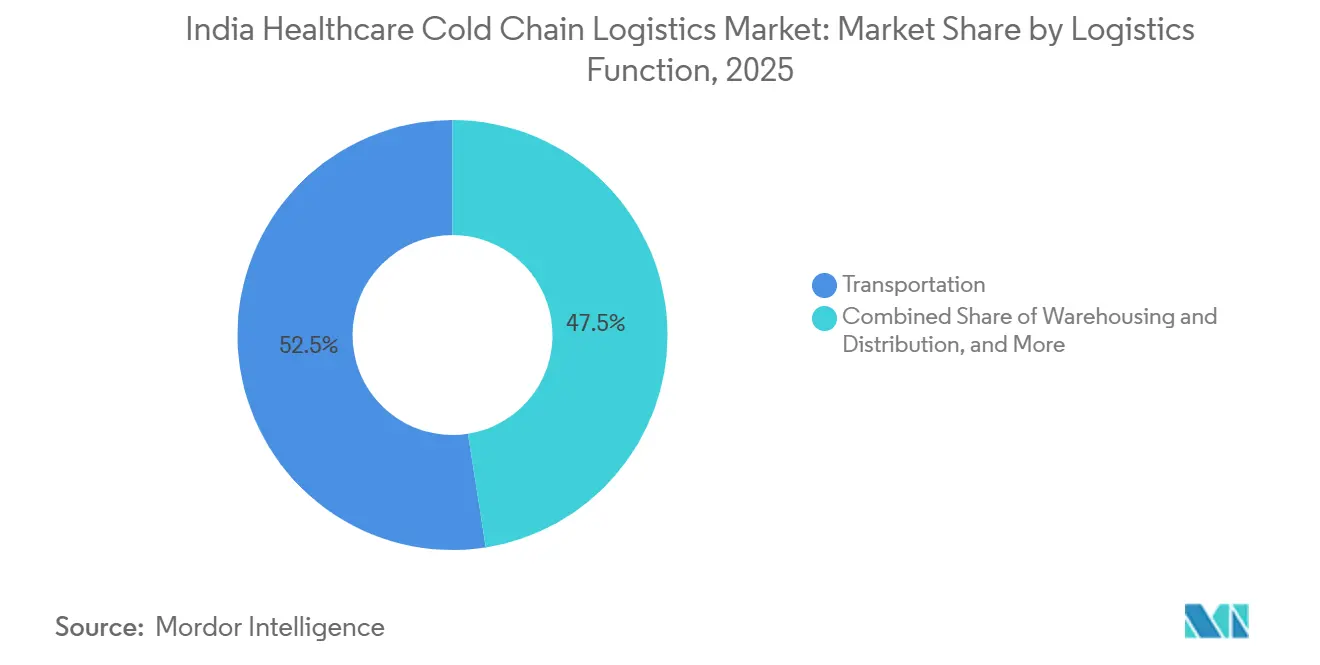

- Nach Logistikfunktion hielt Transport im Jahr 2025 einen Marktanteil von 52,47 % am Markt für Gesundheitskühlkettenlogistik in Indien, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen werden.

- Nach Temperaturtyp entfiel auf gekühlte Lagerung im Jahr 2025 ein Anteil von 46,11 % an der Marktgröße der Gesundheitskühlkettenlogistik in Indien, während Gefrierware bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen wird.

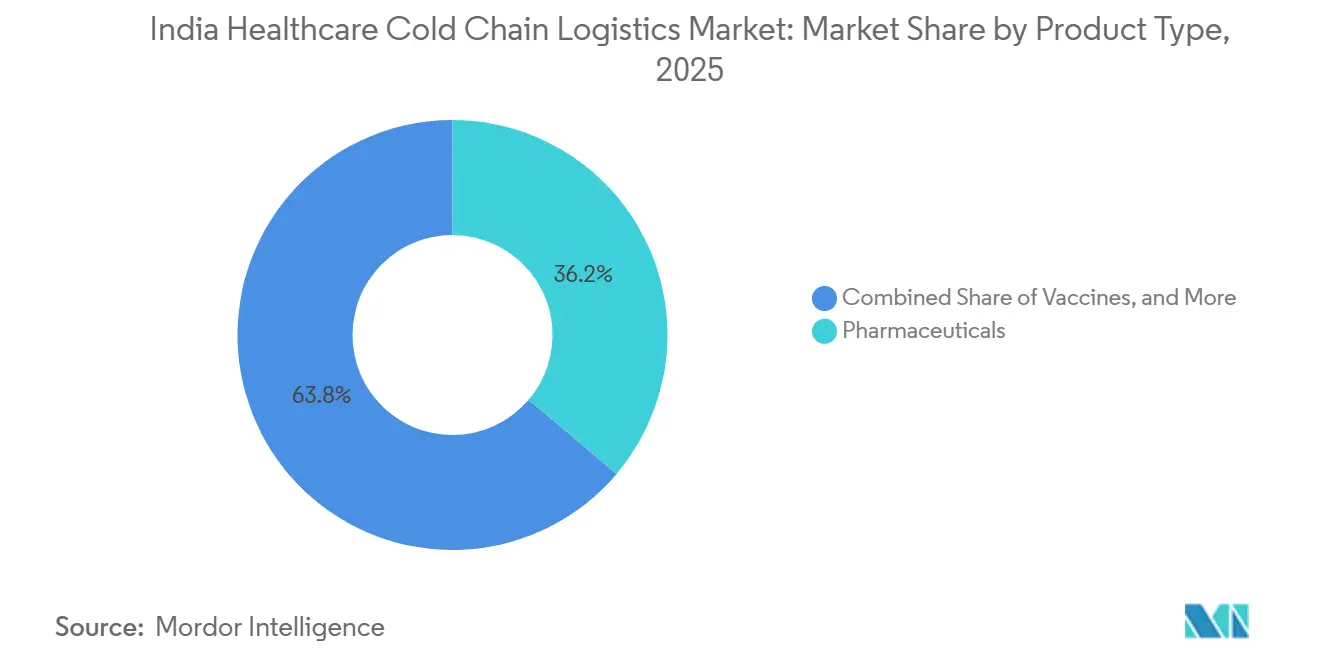

- Nach Produkttyp entfiel auf Pharmazeutika im Jahr 2025 ein Marktanteil von 36,2 % am Markt für Gesundheitskühlkettenlogistik in Indien, während Biopharmazeutika voraussichtlich das schnellste Wachstum mit einer CAGR von 12,05 % bis 2031 verzeichnen werden.

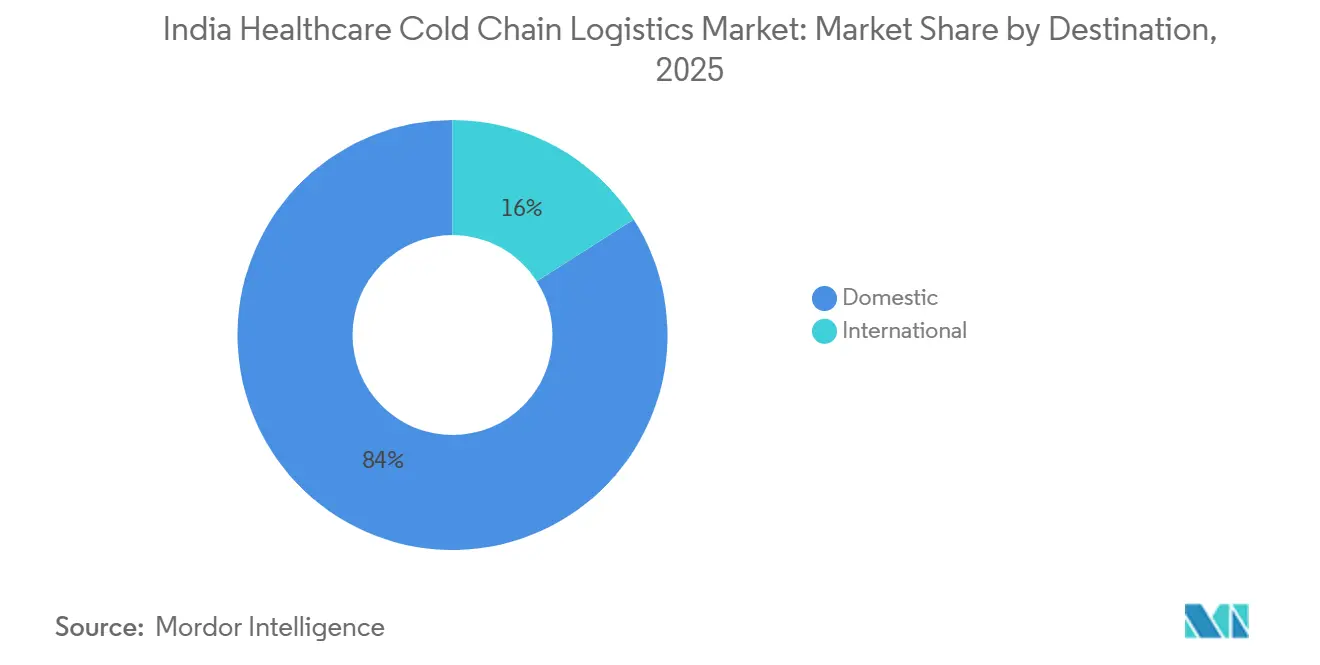

- Nach Bestimmungsort hielt das Inland im Jahr 2025 einen Marktanteil von 84,03 % am Markt für Gesundheitskühlkettenlogistik in Indien, während das internationale Segment voraussichtlich schneller mit einer CAGR von 7,05 % bis 2031 wachsen wird.

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Marktanteil von 32,78 % am Markt für Gesundheitskühlkettenlogistik in Indien, während Biopharmazeutikahersteller bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

- Nach Geografie führte Westindien im Jahr 2025 mit einem Marktanteil von 29,4 % am Markt für Gesundheitskühlkettenlogistik in Indien, während Südindien bis 2031 voraussichtlich mit einer CAGR von 7,29 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Gesundheitskühlkettenlogistik in Indien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Impfstoff- und Immunisierungsdurchsatzes | +1.2% | National, konzentrierte Gewinne in Nord-, Ost- und Zentralindien | Kurzfristig (≤ 2 Jahre) |

| Hochskalierung von Biologika und Biosimilars | +1.5% | Überwiegend Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Pharmaexport-Kühlkettenkonformität | +1.1% | Süd- und Westindien, mit Ausstrahlungseffekten auf zentrale Cluster | Mittelfristig (2–4 Jahre) |

| Wachstum bei Spezialinjizierbaren und klinischen Studienströmen | +0.8% | Süd- und Westindien, städtische Tertiärversorgungskorridore | Mittelfristig (2–4 Jahre) |

| Nachfragesichtbarkeitsgewinne durch eVIN und U-WIN | +0.5% | National, mit höchster operativer Auswirkung in Ost- und Nordindien | Mittelfristig (2–4 Jahre) |

| Entstehende Zell- und Gentherapiestrecken | +0.3% | Überwiegend Südindien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Impfstoff- und Immunisierungsdurchsatzes

Indiens Universelles Immunisierungsprogramm erfasst jährlich 2,9 Crore schwangere Frauen und 2,54 Crore Neugeborene über ein Kühlkettennetzwerk mit fast 30.000 Punkten und mehr als 1,06 Lakh eisgefütterten Kühlschränken und Tiefkühlgeräten. Die vollständige Impfabdeckung erreichte bis Januar 2026 98,4 %, was zeigt, dass die temperaturkontrollierte Distribution über die wichtigsten städtischen Korridore hinaus in schwerer erreichbare Bezirke ausgedehnt wurde. Indien startete am 28. Februar 2026 auch eine landesweite HPV-Impfkampagne, die dem öffentlichen Kühlkettennetz zu einem Zeitpunkt, an dem die Servicekapazitäten bereits unter Druck stehen, eine neue Ebene geplanter Volumina hinzufügt. Die Ausweitung von eVIN und U-WIN verbessert die Bestandstransparenz, Sitzungsplanung und Distributionskontrolle, was eine besser planbare Bewegung im Markt für Gesundheitskühlkettenlogistik in Indien unterstützt und vermeidbare Temperaturrisiken bei der Versorgung der öffentlichen Gesundheit reduziert[1]„Universelles Immunisierungsprogramm, eVIN- und U-WIN-Plattformen,” Ministerium für Gesundheit und Familienfürsorge, pib.gov.in. Diese Nachfrage ist auch für die private Seite des Marktes für Gesundheitskühlkettenlogistik in Indien wichtig, da impfstoffbezogene Anlagen häufig angrenzende Pharmaladungen unterstützen, wenn Kampagnen nicht auf Spitzenintensität laufen.

Hochskalierung von Biologika und Biosimilars

Der Wandel von niedermolekularen Arzneimitteln hin zu Biologika und Biosimilars verändert die Kapitalallokation im Markt für Gesundheitskühlkettenlogistik in Indien, da diese Therapien während Lagerung, Handhabung und Transport eine engere Kontrolle erfordern. Die meisten Biosimilars sind auf kontrollierte Bedingungen von 2 °C bis 8 °C angewiesen, was bedeutet, dass die Temperaturintegrität Teil der Produktqualität und nicht nur einer Distributionspräferenz wird. Dies verlagert mehr Geschäft zu GDP-fähigen Betreibern, die validierte Strecken, kontinuierliche Überwachung und prüfungsfähige Dokumentation anbieten können, während kleinere nicht spezialisierte Betreiber zunehmend von komplexen Gesundheitsverträgen ausgeschlossen werden[2]„The Resilience at Risk: Structural Vulnerabilities and Strategic Pathways in the Indian Pharmaceutical Supply Chain”, IJPS Journal, ijpsjournal.com/article/. Es treibt auch die Nachfrage in Hyderabad, Bengaluru, Pune und Ahmedabad an, wo Gesundheitslogistikanbieter zertifizierte Kapazitäten in der Nähe von Biopharmaproduktions- und Exportknoten aufbauen. Da sich dieser Wandel fortsetzt, trennt sich der Markt für Gesundheitskühlkettenlogistik in Indien in eine höherwertige Compliance-Ebene und eine niedrigwertigere konventionelle Ebene auf, wobei die Preissetzungsmacht zunehmend in der ersten Gruppe konzentriert ist.

Nachfrage nach Pharmaexport-Kühlkettenkonformität

Exportbezogene Gesundheitsfracht erfordert nun eine wesentlich engere Prozesskontrolle, da ausländische Käufer zunehmend Lageraufzeichnungen, Streckenvalidierung und dokumentierte Temperaturkontinuität über jeden Übergabepunkt hinweg erwarten. Dies ist ein Grund, warum globale Betreiber gesundheitsspezifische Infrastruktur in Indien ausbauen, insbesondere entlang von Luftfrachtkorridoren, die mit Europa und Nordamerika verbunden sind. Der Markt für Gesundheitskühlkettenlogistik in Indien bewegt sich daher von einfachem Kühltransport hin zu integriertem Compliance-Service, bei dem digitale Temperaturzertifikate, Ausnahmebehandlung und rückverfolgbare Lieferkettennachweise genauso wichtig sind wie die physische Bewegung. Schienengebundene Kühlfahrzeugdienste von Hyderabad zu westlichen Exportgateways zeigen auch, dass Betreiber neue Korridoroptionen aufbauen, um die Exportresilienz zu stärken und die Abhängigkeit von einem einzigen Verkehrsträger zu reduzieren. Für den Markt für Gesundheitskühlkettenlogistik in Indien bedeutet dies, dass die Exportnachfrage nicht nur Volumen hinzufügt, sondern auch die Serviceintensität erhöht und Unternehmen begünstigt, die strengere internationale Anforderungen erfüllen können.

Wachstum bei Spezialinjizierbaren und klinischen Studienströmen

Materialien für klinische Studien und Spezialinjizierbare stellen andere Logistikanforderungen als die konventionelle Pharmaverteilung, da die Sendungen kleiner, zeitkritischer und stärker dem Produktverlust bei Abweichungen ausgesetzt sind. Diese Ströme erfordern häufig eine dokumentierte Lieferkettenverfolgung, enge Temperaturüberwachung, schnelle Interventionsprotokolle und kontrollierte Lieferung in Krankenhäuser oder Forschungseinrichtungen anstelle von breiten Großhandelsvertriebsnetzen. Diese Anforderung stärkt das Premiumsegment des Marktes für Gesundheitskühlkettenlogistik in Indien, insbesondere in Bengaluru und Hyderabad, wo Forschungsaktivitäten, CRDMOs und Spezialbehandlungszentren konzentriert sind. Es unterstützt auch Investitionen in Cross-Dock-Einrichtungen und flughafennahe Umschlagskapazitäten, die die Verweildauer für empfindliche Produkte reduzieren können. Da sich der Produktmix weiter in Richtung onkologischer Biologika, Autoimmuntherapien und anderer Spezialinjizierbare verschiebt, wird der Markt für Gesundheitskühlkettenlogistik in Indien wahrscheinlich ein schnelleres Wachstum bei hochwertigen städtischen Letztemeilenservices als bei standardmäßiger Kühltransportlogistik allein verzeichnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GDP-konforme Investitionskosten und Energiekostenbelastung | -0.8% | National, mit höchster Intensität in Städten der Klasse 2 und 3 sowie aufstrebenden Clustern | Mittelfristig (2–4 Jahre) |

| Lücken bei der ländlichen letzten Meile und multimodaler Kühlung | -0.7% | Ost-, Zentral- und Nordindien sowie ländliche Gebiete in Süd- und Westindien | Langfristig (≥ 4 Jahre) |

| Mangel an GDP-geschultem Personal und Standardarbeitsanweisungen | -0.5% | National, mit akutem Mangel in Nicht-Metropol-Hubs | Mittelfristig (2–4 Jahre) |

| Hitzestress und Anfälligkeit der Notstromversorgung | -0.4% | Zentralindien, Nordindien in der Hochsommersaison und östliche Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GDP-konforme Investitionskosten und Energiekostenbelastung

GDP-konforme pharmazeutische Kühlinfrastruktur erfordert validiertes Mapping, redundante Stromversorgung, kontinuierliche Protokollierung, dokumentiertes Abweichungsmanagement und Systemdisziplin, die viele kleinere Betreiber nach wie vor Schwierigkeiten haben zu finanzieren. Die Belastung ist schwerwiegender, da nur 8 % bis 10 % der mehr als 3.500 Kühlkettenoperatoren Indiens derzeit GDP-Compliance-Benchmarks erfüllen, was zeigt, wie uneinheitlich die Basis geblieben ist, selbst als sich die Kundenanforderungen verschärfen. Dies erhöht die Markteintrittsbarrieren im Markt für Gesundheitskühlkettenlogistik in Indien und verlagert Marktanteile zu größeren Betreibern, die Ausrüstung, Überwachungssysteme und Prozesskontrolle in großem Maßstab finanzieren können. Es begrenzt auch die Expansion in kleinere Städte, da die in vielen Städten der Klasse 2 und 3 verfügbaren Einnahmen in den frühen Jahren nicht immer hochwertige konforme Anlagen rechtfertigen. Der kurzfristige Effekt ist eine bessere durchschnittliche Qualität in den wichtigsten Korridoren, aber der Kompromiss ist eine langsamere geografische Ausbreitung des Marktes für Gesundheitskühlkettenlogistik in Indien außerhalb der stärksten Pharmazeutika- und Krankenhauscluster[3]„Indien, NCCD meldet eine jährliche Wachstumsrate von 2,2 % bei der Kühlhauskapazität,” Internationales Institut für Kältetechnik, iifiir.org.

Lücken bei der ländlichen letzten Meile und multimodaler Kühlung

Indien betreibt rund 10.000 Kühlfahrzeuge gegenüber einem geschätzten nationalen Bedarf von 62.000, was eine große Versorgungslücke auf ländlichen und weniger dicht besiedelten Gesundheitsrouten hinterlässt. Dieser Mangel begrenzt die zuverlässige Kühlversorgung in Gebieten der Klasse 3 und 4, wo die Routendichte geringer, die Netzbedingungen schwächer und die Lieferfenster schwerer zu kontrollieren sind. Der Markt für Gesundheitskühlkettenlogistik in Indien reagiert durch multimodale Pilotprojekte, einschließlich Kühlschienenservices für pharmazeutische Exportkorridore, aber die Erst- und Letztmeilenverbindungen rund um diese Korridore sind nach wie vor stark von der Straßenanbindung abhängig. Die Herausforderung ist besonders in Ost-, Zentral- und Teilen Nordindiens sichtbar, wo Versorgungslücken die Gewinne durch moderne Lageranlagen in den großen Metropolen zunichte machen können. Bis sich Lagerung auf Bezirksebene, Vorkühlung und Kühlfahrzeugbewegung gemeinsam verbessern, wird der Markt für Gesundheitskühlkettenlogistik in Indien weiterhin eine starke städtische Leistung und eine schwächere ländliche Umsetzung aufweisen[4]„U-WIN, e-VIN und Co-WIN, Nutzung digitaler Plattformen zur Verbesserung der Impfabdeckung in Indien,” Internationales Journal für Gemeindemedizin und öffentliche Gesundheit, doi.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Straßentransport verankert das Volumen, während Mehrwertdienste die Marge erfassen

Transport hielt im Jahr 2025 einen Marktanteil von 52,47 % am Markt für Gesundheitskühlkettenlogistik in Indien und blieb damit der größte Funktionsblock. Der Straßentransport bleibt der Kern dieses Segments, da Pharmasendungen nach wie vor eine flexible Punkt-zu-Punkt-Lieferung an Krankenhäuser, Distributoren, Werke und regionale Lagerstandorte erfordern. Die Stärke des Straßentransports spiegelt Indiens geografische Ausdehnung und die Notwendigkeit wider, kleinere Verbrauchszentren zu erreichen, die Luft- und Schienenverkehr nicht direkt bedienen können. Kühlfahrzeuge mit GPS-Tracking und Datenloggern bleiben zentral für dieses Betriebsmodell, da sie sowohl Routentransparenz als auch dokumentierte Temperaturkontrolle während des Transports unterstützen. Dies bedeutet, dass die Transportkapazität nach wie vor die Volumenbasis für den Markt für Gesundheitskühlkettenlogistik in Indien setzt, auch wenn Kunden bei der Servicequalität selektiver werden. Maersks dedizierter Kühlschienenservice von Hyderabad nach Mumbai zeigte, dass temperaturkontrollierte Pharmatransporte in multimodale Planung integriert werden können, wenn Fahrpläne und Containerstandards zuverlässig sind. Transport verankert daher weiterhin die Gesundheitskühlkettenlogistikbranche in Indien, während die modale Diversifizierung die Netzwerktiefe langsam verbessert.

Mehrwertdienste sind die am schnellsten wachsende Funktion und expandieren bis 2031 mit einer CAGR von 6,74 %, was zeigt, wie sich der Servicemix über reine Bewegung oder Lagerung hinaus verlagert. Kunden wünschen zunehmend Track-and-Trace, digitale Temperaturzertifikate, Risikowarnungen, Umverpackung unter kontrollierten Bedingungen und Unterstützung bei Abweichungen, da diese Funktionen Audits vereinfachen und die Belastung interner Qualitätsteams reduzieren. Kuehne+Nagels HealthChain-zertifiziertes Setup in Bengaluru und Hyderabad spiegelt diese Richtung wider, da das Unternehmen kontrollierte Lagerung und Cross-Dock-Kapazität in ein umfassenderes Gesundheitsservicepaket integriert hat. Dies verbessert das Margenpotenzial für Betreiber, die mehrere Dienste rund um empfindliche Produktströme bündeln können, anstatt nur beim Streckenpreis zu konkurrieren. In der Praxis werden Mehrwertdienste zu einem der deutlichsten Differenzierungsmerkmale im Markt für Gesundheitskühlkettenlogistik in Indien.

Nach Temperaturtyp: Gekühltes Segment dominiert, während Gefrierware aufgrund der Biosimilar-Nachfrage beschleunigt

Gekühlte Lagerung bei 2 °C bis 8 °C entfiel im Jahr 2025 auf 46,11 % des Marktanteils der Gesundheitskühlkettenlogistik in Indien und war damit das führende Temperaturband. Diese Führungsposition spiegelt die tägliche Betriebsbasis von Impfstoffen, Insulin und vielen konventionellen Biologika wider, die alle regelmäßig in diesem Bereich transportiert werden. Das gekühlte Band profitiert auch von einer breiteren installierten Basis in Lagerhäusern, Krankenhäusern und Distributionspunkten, was es zur praktischsten Temperaturklasse für eine breite Gesundheitsversorgung macht. Da so viele wesentliche Therapien in diesem Temperaturbereich liegen, bleibt die Kühlhandhabung die Umsatzgrundlage des Marktes für Gesundheitskühlkettenlogistik in Indien. Sie prägt auch, wie neue Betreiber ihre anfängliche Infrastruktur und ihr Routendesign priorisieren.

Gefrierlagerung von minus 18 °C bis 0 °C wird bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen, was sie zum am schnellsten wachsenden Temperaturtyp macht. Dieses Wachstum deutet auf eine tiefere Veränderung im Pharmamix hin, bei der Biosimilar-Injizierbare, monoklonale Antikörper und plasmaabgeleitete Produkte wertmäßig eine größere Rolle übernehmen. Das Gefriersegment stellt daher eine speziellere Schicht des Marktes für Gesundheitskühlkettenlogistik in Indien dar, die eine stärkere Prozessdisziplin und eine selektivere Kundenqualifizierung erfordert. Mit dem Wachstum von Gefrierprodukten werden Betreiber bessere Isolierung, engere Beladungspraktiken und leistungsfähigere Alarmansprechsysteme sowohl in der Lagerung als auch in der Bewegung benötigen. Das Ergebnis ist ein Temperaturmix, der sich im Markt für Gesundheitskühlkettenlogistik in Indien stetig in Richtung höherer Betriebsintensität verschiebt.

Nach Produkttyp: Pharmazeutika verankern den Umsatz, während Biopharmazeutika die Wachstumskurve neu gestalten

Pharmazeutika entfielen im Jahr 2025 auf 36,2 % der Marktgröße der Gesundheitskühlkettenlogistik in Indien und waren damit der größte Produkttyp im Markt. Dieses Segment umfasst verschreibungspflichtige Arzneimittel, Spezialmedikamente und OTC-Produkte und bleibt daher die breiteste Quelle wiederkehrender Volumina in Lager- und Transportnetzwerken. Es umfasst auch eine breite Palette von Handhabungsprofilen, von der standardmäßigen Kühlbewegung für Insulin bis zur stärker kontrollierten Distribution für empfindliche Injizierbare. Aufgrund dieser Breite liefern Pharmazeutika nach wie vor die Basisauslastung, die Routenwirtschaftlichkeit, Lagerauslastung und Netzwerkkontinuität im Markt für Gesundheitskühlkettenlogistik in Indien unterstützt. Ihre Bedeutung liegt nicht nur im Umfang, sondern auch in der Art und Weise, wie sie die Nachfrage über Kundengruppen hinweg stabilisieren.

Biopharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen, was sie zum stärksten Wachstumsmotor innerhalb der Marktgröße der Gesundheitskühlkettenlogistik in Indien macht. Dieses Segment wächst schneller, weil Biologika und Biosimilars eine engere Handhabungsdisziplin erfordern, einen höheren Servicewert anziehen und stärker mit der Exportnachfrage und der Expansion der Spezialversorgung übereinstimmen. Das Wachstum spiegelt auch wider, wie sich die Gesundheitslogistik in Richtung Produkte bewegt, die keine schwache Temperaturkontrolle oder unvollständige Dokumentation tolerieren können. Für Betreiber sind Biopharmazeutika attraktiv, weil sie Premiumpreise, längere Kundenbeziehungen und speziellere Verträge als die standardmäßige Arzneimittelbewegung oft unterstützen. Deshalb gestalten Biopharmazeutika zunehmend die Richtung des Marktes für Gesundheitskühlkettenlogistik in Indien neu.

Nach Bestimmungsort: Inlandsvolumen verankert den Markt, während das internationale Segment Premiumumsätze generiert

Inlandssendungen hielten im Jahr 2025 einen Marktanteil von 84,03 % am Markt für Gesundheitskühlkettenlogistik in Indien und waren damit der klare Volumensanker des Marktes. Diese Dominanz spiegelt die Größe der internen Gesundheitsnachfrage Indiens und die Breite der inländischen Bewegung zwischen Produktionswerken, Krankenhaussystemen, Depots, Distributoren und Apotheken wider. Inlandsströme variieren auch stark in der Qualität nach Korridor, mit starker Leistung auf metropolgebundenen Routen und schwächerer Kontrolle in weniger dicht besiedelten Regionen. Diese Uneinheitlichkeit bedeutet, dass die Inlandsseite des Marktes für Gesundheitskühlkettenlogistik in Indien Skalierung mit einem anhaltenden Bedarf an Netzwerkaufrüstung verbindet. Sie bleibt die zentrale Basis, von der aus die meisten Betreiber Auslastung und Kundenbeziehungen aufbauen.

Der internationale Verkehr wird bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen, was ihn zum am schnellsten wachsenden Bestimmungsortssegment macht. Dies ist wichtig, weil exportbezogene Gesundheitsfracht in der Regel eine stärkere Rückverfolgbarkeit, eine formalere Dokumentation und besser kontrollierte Übergaben als die inländische Bewegung erfordert. Die Marktgröße der Gesundheitskühlkettenlogistik in Indien für internationale Strecken ist daher in absoluten Zahlen kleiner, trägt aber eine höhere Serviceintensität und unterstützt oft bessere Preise für qualifizierte Betreiber. Globale Netzwerkanbieter erweitern die Indien-gebundene Gesundheitskapazität teilweise, weil diese Exportkorridore eine integrierte Handhabung zwischen Ursprungsstandorten, Luft- oder Seefracht-Gateways und ausländischen Empfangspunkten erfordern. Mit der Vertiefung der Exporte wird die internationale Gesundheitslogistik die Qualitätserwartungen im gesamten Markt für Gesundheitskühlkettenlogistik in Indien weiter erhöhen.

Nach Endnutzer: Pharmahersteller führen, während Biopharmazeutikahersteller am schnellsten wachsen

Pharmahersteller hielten im Jahr 2025 einen Marktanteil von 32,78 % am Markt für Gesundheitskühlkettenlogistik in Indien und waren damit die führende Endnutzergruppe. Ihre Position spiegelt die einfache Tatsache wider, dass sie einen großen Anteil der temperaturkontrollierten Produktbewegung in der Gesundheitsversorgungskette Indiens ausmachen. Diese Unternehmen prägen auch die Serviceanforderungen, da sie zuverlässige Lagerung, qualifizierten Transport und Dokumentation benötigen, die internen und externen Qualitätsprüfungen standhalten kann. Infolgedessen bleiben Pharmahersteller die wichtigste Kundenbasis für Routendesign, Lagerplatzierung und Servicestandardisierung im Markt für Gesundheitskühlkettenlogistik in Indien. Ihr Anteil gibt ihnen auch starken Einfluss darauf, welche Anbieter am schnellsten skalieren.

Biopharmazeutikahersteller werden bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Ihr Wachstum ist wichtig, weil es den Markt für Gesundheitskühlkettenlogistik in Indien in Richtung engerer Prozesskontrolle, besserer Verpackungsdisziplin und selektiverer Lieferantenqualifizierung zieht. Diese Kunden benötigen häufig eine spezialisierte Handhabung für monoklonale Antikörper, rekombinante Produkte und andere empfindliche Therapien, die weniger Spielraum für Betriebsfehler lassen. Dies schafft eine größere Nachfrage nach Anbietern, die validierte Strecken, Abweichungsreaktion und integrierte Berichterstattung unterstützen können, anstatt nur einfache Kühltransporte. In kommerzieller Hinsicht trägt die Biopharmanachfrage dazu bei, den technischen Standard des Marktes für Gesundheitskühlkettenlogistik in Indien zu erhöhen.

Geografische Analyse

Westindien hielt im Jahr 2025 einen Anteil von 29,4 % und blieb damit der führende regionale Block im Markt für Gesundheitskühlkettenlogistik in Indien. Maharashtra kombiniert Pharmafertigung, flughafengebundene Frachtabwicklung und breite Distributionsdichte auf eine Weise, die derzeit nur wenige andere Bundesstaaten erreichen. Pune und Mumbai geben der Region eine starke Mischung aus Formulierungsproduktion, Lagerpräsenz und Exportkonnektivität. FedEx' Navi-Mumbai-Frachtdrehkreuzprojekt stärkt diesen Vorteil, da es für temperatursensible Produkte konzipiert ist und die langfristige Umschlagskapazität an einem wichtigen westlichen Gateway erhöht. Gujarat fügt durch seine Pharmafertigung und seine Rolle bei Investitionen in Tiefkühlinfrastruktur, einschließlich automatisierter Gefrierkapazität, weitere Tiefe hinzu.

Südindien wird bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen, was es zur am schnellsten wachsenden Geografie in der Marktgröße der Gesundheitskühlkettenlogistik in Indien macht. Hyderabad ist zentral für diese Perspektive, da es API-, Impfstoff- und Biopharmaaktivitäten mit wachsender multimodaler Logistikunterstützung verbindet. Kuehne+Nagels temperaturkontrollierte Gesundheitseinrichtung in Hyderabad fügt zertifizierte Umschlagskapazität in der Nähe eines der wichtigsten Pharmakorridore Indiens hinzu. Die frühere Bengaluru Cool Zone des Unternehmens unterstützt auch die südliche Wachstumsgeschichte, da Bengaluru für CRDMOs, klinische Studienlogistik und Spezialversorgungsnachfrage wichtig ist. Maersks dedizierter Kühlschienenservice von Hyderabad nach Mumbai verbessert die Korridortiefe für Pharmaexporteure, die eine strukturiertere und widerstandsfähigere Ausgangslogistik benötigen, weiter.

Nordindien bleibt eine wichtige Distributionsgeografie, da Delhi NCR großflächige Lagerung, breiten Gesundheitskonsum und Zugang zu den umliegenden nördlichen Bundesstaaten unterstützt. Seine Rolle ist eher inlands- als exportorientiert, bleibt aber für die Netzwerkreichweite und Bestandspositionierung entscheidend. Ost- und Zentralindien sind nach wie vor unterversorgt, mit geringerer Kühlfahrzeugdichte, geringerer Präsenz konformer Kühllager und größerer Abhängigkeit von uneinheitlicher lokaler Infrastruktur. Diese Schwäche begrenzt die aktuelle Leistung, schafft aber auch zukünftigen Spielraum für Betreiber, die bereit sind, früher einzusteigen und Kühlkapazitäten auf Bezirksebene aufzubauen. Mahindra Logistics' Expansion in Guwahati und Agartala deutet darauf hin, dass Teile des Ostens beginnen, geplante Lagerinvestitionen im Zusammenhang mit langfristiger Gesundheitsnachfrage anzuziehen. Öffentliche Gesundheitsprogramme sind in diesen Regionen ebenfalls wichtiger, da eine breitere Impfabdeckung eine stabilere Basis für die Auslastung der Kühlinfrastruktur schaffen kann. Das regionale Bild bleibt daher uneinheitlich, unterstützt aber einen Markt, bei dem der stärkste kurzfristige Wert in West- und Südindien liegt, während die längere Wachstumsbahn sich in Nord-, Ost- und Zentralkorridore erstreckt.

Wettbewerbslandschaft

Der Markt für Gesundheitskühlkettenlogistik in Indien ist insgesamt mäßig fragmentiert, aber der Wettbewerb verschärft sich um eine kleinere Gruppe GDP-fähiger Akteure, die höherwertige Gesundheitsströme bedienen. Dies gibt dem Markt ein zweischichtiges Profil: Ein langer Schwanz von Betreibern bleibt aktiv, während eine engere Gruppe von Anbietern die compliance-intensivsten Verträge kontrolliert. Globale Unternehmen wie DHL, Kuehne+Nagel, FedEx und DSV erhöhen die Messlatte, indem sie ihre zertifizierte Infrastruktur und integrierten Gesundheitsservicefähigkeiten in Indien ausbauen. Ihre Präsenz ist wichtig, weil Gesundheitskunden zunehmend Compliance-Tiefe, Netzwerkzuverlässigkeit und Dokumentationsqualität kaufen, anstatt nur Kühlkapazität. Dies verändert, wie der indische Markt für Gesundheitskühlkettenlogistik Skalierung und Spezialisierung belohnt.

DHL stärkte seine Gesundheitsposition durch die Übernahme von CRYOPDP im März 2025, was spezialisierte Fähigkeiten in der Life-Sciences-Logistik hinzufügte und seine Stellung in der Logistik für fortschrittliche Therapien verbesserte. Kuehne+Nagel expandierte in Indien mit HealthChain-zertifizierten Einrichtungen in Bengaluru und Hyderabad, was dem Unternehmen eine stärkere Plattform im wichtigsten südlichen Biopharma-Korridor gibt. FedEx begann im Februar 2026 mit dem Bau seines vollautomatisierten Luftfrachtdrehkreuzes in Navi Mumbai, was ein direkter strategischer Schritt ist, um mehr temperatursensible Luftfracht aus Westindien zu erfassen. DSV erweiterte auch seine globale und indische Reichweite durch den Abschluss der Übernahme von Schenker, was dem kombinierten Netzwerk eine größere Skalierung für integrierte Fracht- und Gesundheitslösungen gibt. Diese Schritte zeigen, dass der Markt für Gesundheitskühlkettenlogistik in Indien langfristiges strategisches Kapital von globalen Integratoren anzieht, anstatt kurzfristige opportunistische Kapazitäten.

Inländische Unternehmen bleiben wichtig, weil sie Routenvertrautheit, bestehende Kühlfahrzeugflotten, Lagerpräsenz und lokale Ausführungstiefe in schwierigeren Betriebsumgebungen mitbringen. Snowman Logistics, TCI Cold Chain, Indicold und CONCOR bleiben relevante Namen im Markt für Gesundheitskühlkettenlogistik in Indien, weil sie lokale Abdeckung mit wachsenden Investitionen in fortschrittlichere Kühlhandhabungsmodelle verbinden. Indicolds Gefrierautomatisierungsprojekt in Gujarat ist ein Beispiel für einen inländischen Akteur, der über konventionelle Lagerung hinaus in präzisere Infrastruktur vordringt. Die Kühlschienenkooperation von CONCOR und Maersk ist ein weiteres Beispiel, das zeigt, dass inländische und internationale Fähigkeiten kombiniert werden können, um neue Kühlkorridore für Pharmazeutika aufzubauen. Der offene Raum im Markt für Gesundheitskühlkettenlogistik in Indien liegt noch unterhalb der wichtigsten städtischen Zentren, wo zertifizierter Service begrenzt und die ländliche Reichweite inkonsistent bleibt. Das bedeutet, dass der zukünftige Wettbewerb nicht nur davon abhängen wird, wer die besten Metropol-Assets hat, sondern auch davon, wer konformen Service in weniger dicht besiedelte Gebiete ausweiten kann, ohne die Betriebsdisziplin zu verlieren.

Branchenführer der Gesundheitskühlkettenlogistik in Indien

DHL Group

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

Snowman

Safexpress Pvt. Ltd,

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: CONCOR startete in Partnerschaft mit Maersk und der South Central Railway den Aushadhi Express, Indiens ersten dedizierten pharmazeutischen Kühlzugservice, der ICD Sanathnagar, Hyderabad, mit dem Jawaharlal Nehru Port Trust (JNPT) verbindet. Der Service verkehrt nach einem festen Wochenfahrplan mit 40-Fuß-Kühlcontainern und soll die Treibhausgasemissionen um etwa 3.000 Tonnen pro Jahr reduzieren, was einen Wandel hin zu schienenintegrierter Kühlkette für Pharmaexporte markiert.

- Mai 2026: Kuehne+Nagel eröffnete eine HealthChain-zertifizierte temperaturkontrollierte Luftfracht-Cross-Dock-Einrichtung in Hyderabad, 248 m², mit Zonen von +2 °C bis +8 °C und +15 °C bis +25 °C, die zweite GxP-konforme Einrichtung des Unternehmens in Indien nach der im Dezember 2025 gestarteten Bengaluru Cool Zone. Das Zwei-Hub-Modell positioniert das Unternehmen in beiden wichtigsten südlichen Biopharma-Clustern.

- Februar 2026: FedEx begann mit dem Bau eines vollautomatisierten, 27.871 m² großen Luftfrachtdrehkreuzes am Internationalen Flughafen Navi Mumbai, das in Partnerschaft mit Adani Airport Holdings Limited mit einer Investition von INR 2.500 Crore (USD 278,24 Millionen) entwickelt wurde. Das Drehkreuz ist für die Handhabung temperatursensbler Pharmazeutika und verderblicher Waren mit einer anfänglichen Kapazität von 0,5 Millionen Tonnen jährlich ausgelegt und soll auf 2,6 Millionen Tonnen skaliert werden.

- Februar 2026: DHL Group kündigte die Erweiterung seines dedizierten Luftfracht-Kühlkettennetzwerks an, wobei Indien als vorrangiger Expansionsmarkt identifiziert wurde, der indische Pharmahersteller über GDP-konforme temperaturkontrollierte Luftkorridore mit nordamerikanischen und europäischen Life-Sciences-Kunden verbindet.

Berichtsumfang des Marktes für Gesundheitskühlkettenlogistik in Indien

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und weitere |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) |

| Pharmazeutika | Verschreibungspflichtige und Spezialarzneimittel |

| OTC-Arzneimittel | |

| Biopharmazeutika (Biologika und Biosimilars) | |

| Impfstoffe | |

| Materialien für klinische Studien | |

| Zell- und Gentherapien | |

| Medizinprodukte | |

| Tierarzneimittel | |

| Blut, Plasma und Blutbestandteile | |

| Diagnostik- und Laborprodukte | |

| Organe und menschliche Gewebe | |

| Sonstige |

| Inland |

| International |

| Pharmahersteller |

| Biopharmazeutikahersteller |

| Krankenhäuser und Kliniken |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und weitere | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) | ||

| Nach Produkttyp | Pharmazeutika | Verschreibungspflichtige und Spezialarzneimittel |

| OTC-Arzneimittel | ||

| Biopharmazeutika (Biologika und Biosimilars) | ||

| Impfstoffe | ||

| Materialien für klinische Studien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte | ||

| Tierarzneimittel | ||

| Blut, Plasma und Blutbestandteile | ||

| Diagnostik- und Laborprodukte | ||

| Organe und menschliche Gewebe | ||

| Sonstige | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutikahersteller | ||

| Krankenhäuser und Kliniken | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Region | Nord | |

| Zentral | ||

| West | ||

| Ost | ||

| Süd | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesundheitskühlkettenlogistik in Indien?

Der Markt für Gesundheitskühlkettenlogistik in Indien wurde im Jahr 2025 auf USD 8,72 Milliarden bewertet und wird für 2026 auf USD 9,27 Milliarden geschätzt, mit einer Prognose von USD 12,40 Milliarden bis 2031.

Was treibt das Wachstum der Gesundheitskühllogistik in Indien an?

Das Wachstum wird durch einen breiteren Immunisierungsdurchsatz, steigende Biologika- und Biosimilar-Bewegungen, strengere Compliance-Erwartungen und mehr Investitionen in zertifizierte Gesundheitslogistikinfrastruktur unterstützt.

Welche Logistikfunktion führt die Nachfrage im Jahr 2025 an?

Transport blieb im Jahr 2025 mit einem Anteil von 52,47 % die größte Funktion, während Mehrwertdienste mit einer CAGR von 6,74 % bis 2031 die am schnellsten wachsende Funktion sind.

Welches Temperatursegment wächst am schnellsten?

Gekühlte Handhabung führte im Jahr 2025 mit einem Anteil von 46,11 %, während Gefrierhandhabung bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,91 % wachsen wird.

Welche Region ist für die zukünftige Expansion am wichtigsten?

Westindien führte im Jahr 2025 mit einem Anteil von 29,4 %, aber Südindien wird voraussichtlich schneller mit einer CAGR von 7,29 % bis 2031 wachsen, aufgrund seines stärkeren Biopharma- und exportgebundenen Ökosystems.

Was ist die größte strukturelle Herausforderung für Betreiber?

Die größte strukturelle Herausforderung bleibt die schwache Kapazität bei der ländlichen letzten Meile, wobei Indien rund 10.000 Kühlfahrzeuge gegenüber einem geschätzten Bedarf von 62.000 betreibt.

Seite zuletzt aktualisiert am: