Tamaño y Participación del Mercado de Vehículos Eléctricos en India

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 54.41 Mil millones de dólares |

| Tamaño del Mercado (2029) | 110.7 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 19.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos en India por Mordor Intelligence

El tamaño del Mercado de Vehículos Eléctricos en India se estima en 54.410 millones de USD en 2025, y se espera que alcance los 110.700 millones de USD en 2029, creciendo a una CAGR del 19,44% durante el período de pronóstico (2025-2029).

La industria de vehículos eléctricos de India atraviesa una fase transformadora caracterizada por el aumento de las capacidades de fabricación nacional y los avances tecnológicos. Los principales fabricantes de automóviles están estableciendo instalaciones de producción de vehículos eléctricos dedicadas, con empresas como Ola Electric y Ather Energy liderando inversiones significativas en investigación y desarrollo. La industria de vehículos eléctricos en India ha sido testigo de un aumento en la capacidad de producción nacional, con fabricantes enfocados en localizar componentes críticos para reducir la dependencia de las importaciones. Este giro hacia la fabricación local ha sido particularmente evidente en los segmentos de baterías y tren de potencia, donde las empresas indias están desarrollando tecnologías autóctonas adaptadas a las condiciones locales.

El panorama del mercado está experimentando una notable transformación en las preferencias de los consumidores y la oferta de productos. Los fabricantes de automóviles de gama alta están introduciendo vehículos eléctricos sofisticados con características avanzadas, ejemplificados por lanzamientos recientes como el sedán de lujo Seal de BYD con una autonomía de 700 km y el Ioniq 5 de Hyundai con una capacidad de autonomía de 450 km en 2023. Estos lanzamientos de productos demuestran el compromiso de la industria con abordar la ansiedad por la autonomía al tiempo que ofrecen capacidades de rendimiento mejoradas. El mercado también está viendo una mayor colaboración entre los fabricantes de automóviles tradicionales y las empresas tecnológicas, particularmente en el desarrollo de capacidades de vehículos conectados y soluciones de carga inteligente.

El ecosistema de infraestructura de carga ha mostrado un progreso notable, con el número de estaciones de carga disponibles públicamente alcanzando las 10.900 en 2022. Esta expansión ha sido acompañada de innovaciones en tecnología de carga, incluida la introducción de capacidades de carga rápida y soluciones de carga inteligente. La participación del sector privado en el desarrollo de infraestructura de carga ha aumentado significativamente, con varias empresas estableciendo asociaciones para crear redes de carga integrales en los principales centros urbanos y autopistas.

La industria está siendo testigo de un progreso sustancial en la localización de la cadena de suministro y la eficiencia de fabricación. Las empresas están invirtiendo en tecnologías de fabricación avanzadas y automatización para mejorar la eficiencia de producción y el control de calidad. El enfoque en prácticas de fabricación sostenibles ha llevado a la adopción de energías renovables en las instalaciones de producción y a la implementación de principios de economía circular en el proceso de fabricación. Estos desarrollos se complementan con la aparición de fabricantes y proveedores especializados de componentes para vehículos eléctricos, creando un sólido ecosistema de cadena de suministro nacional que apoya la trayectoria de crecimiento de la industria.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos en India

Las iniciativas gubernamentales y las estrictas normativas impulsan el rápido crecimiento del mercado de vehículos eléctricos en India

- El mercado de vehículos eléctricos (VE) de India se encuentra en una fase de crecimiento, con el gobierno formulando activamente estrategias para combatir la contaminación. El programa Fame India, lanzado en 2015, ha desempeñado un papel fundamental en el impulso de la electrificación de vehículos. Sobre la base de su éxito, Fame Fase 2, activo hasta abril de 2022, impulsó aún más las ventas de vehículos eléctricos, especialmente en 2021, con el gobierno ofreciendo subsidios como subvenciones de INR 10.000 para automóviles eléctricos con capacidades de batería de hasta 15 kWh.

- Los gobiernos estatales de toda India están incorporando cada vez más autobuses eléctricos a sus flotas, con el objetivo de hacer la transición desde los autobuses de motor de combustión interna (MCI). Este movimiento no solo reduce los costos operativos, sino que también limita las emisiones de carbono y mejora la calidad del aire. En un movimiento notable, el gobierno de Delhi aprobó la adquisición de 300 nuevos autobuses eléctricos de piso bajo (AC) en marzo de 2021, con 100 de ellos circulando en enero de 2022. Estas iniciativas contribuyeron a un aumento significativo del 62,58% en la demanda de vehículos comerciales eléctricos en India en 2022 respecto a 2021.

- La demanda de automóviles eléctricos ha aumentado en los últimos tiempos, impulsada por la introducción de estrictas normativas por parte del gobierno. En agosto de 2021, el gobierno indio presentó la Política de Desguace de Vehículos, orientada a la eliminación gradual de vehículos contaminantes e inadecuados, independientemente de su antigüedad. Esta política, prevista para implementarse en 2024, está orientando a los consumidores hacia los automóviles eléctricos. Además, el gobierno ha establecido un ambicioso objetivo de electrificar el 30% de todos los automóviles en India para 2030. Estas iniciativas están destinadas a impulsar las ventas de automóviles eléctricos durante el período 2024-2030 en India.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se proyecta que la población de India, impulsada por factores como una demografía joven y una mejor atención médica, alcanzará los 1.522,77 millones para 2030, lo que refleja un crecimiento constante

- Se espera que el PIB per cápita de India mantenga su crecimiento, alcanzando los 4.205,47 USD para 2030

- El gasto de los consumidores en la compra de vehículos en Asia-Pacífico, ejemplificado por India, muestra signos de optimismo cauteloso durante 2022-2023, tras un período de volatilidad

- El camino de India hacia una inflación más baja sienta las bases para la resiliencia económica y la confianza de los inversores

- Las tasas de interés para préstamos de automóviles en India han mostrado una tendencia consistente a la baja, impulsada por las medidas del Banco de la Reserva de India y la evolución de las prácticas crediticias

- Se espera que los ingresos combinados de los viajes compartidos en India aumenten de manera constante, impulsados por factores como los avances tecnológicos, la urbanización y el cambio en las preferencias de los consumidores

- El mercado de estaciones de carga de vehículos eléctricos en India se dispara con 6.800 estaciones de carga lenta y 4.100 estaciones de carga rápida en 2022

- Las ventas de vehículos eléctricos en India aumentaron debido a la caída de los precios de las baterías y los incentivos gubernamentales

- Varias nuevas incorporaciones y lanzamientos de nuevos productos pueden acelerar el mercado de paquetes de baterías en India

- El mercado de ventas de automóviles usados en India presenta un panorama lleno de oportunidades y crecimiento

- Se esperaba que los numerosos aumentos de impuestos en el país incrementaran los precios de los combustibles en 2023

- Suzuki y Hyundai lideran el sector de vehículos eléctricos híbridos (HEV) de India, mientras que Toyota y Renault enfrentan números en declive

Análisis de Segmentos: Tipo de Vehículo

Segmento de Motocicletas y Scooters en el Mercado de Vehículos Eléctricos de India

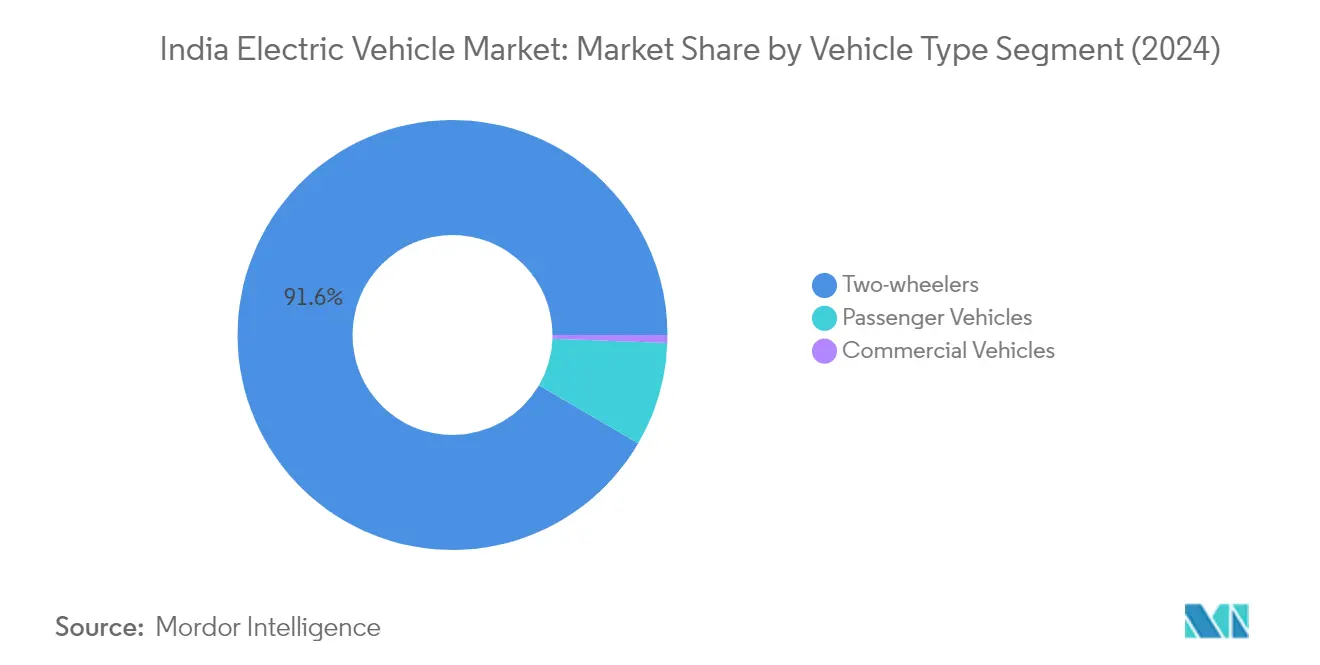

El segmento de motocicletas y scooters domina el mercado de vehículos eléctricos de India, con una participación de mercado de aproximadamente el 92% en 2024. Esta dominancia está impulsada por la creciente adopción por parte de los consumidores de scooters y motocicletas eléctricas. El liderazgo del segmento puede atribuirse a factores como la asequibilidad, la comodidad para circular por zonas urbanas congestionadas y los menores costos operativos en comparación con los vehículos convencionales. El crecimiento se ve además impulsado por políticas gubernamentales de apoyo, incluido el Programa Fame India y varios incentivos a nivel estatal que hacen que las motocicletas y scooters eléctricos sean más accesibles para el mercado masivo. Además, la expansión de la red de infraestructura de carga y las mejoras en la tecnología de baterías han abordado las preocupaciones sobre la ansiedad por la autonomía, haciendo que las motocicletas y scooters eléctricos sean una opción cada vez más práctica para el desplazamiento diario. El segmento también se ha beneficiado de la entrada de múltiples fabricantes que ofrecen una amplia gama de productos en diferentes rangos de precios, atendiendo a diversas preferencias y necesidades de los consumidores. Se espera que el tamaño del mercado de motocicletas y scooters eléctricos en India se expanda significativamente como resultado.

Segmento de Vehículos Comerciales en el Mercado de Vehículos Eléctricos de India

Se proyecta que el segmento de vehículos comerciales, si bien actualmente tiene una participación de mercado menor, experimente un crecimiento sustancial de 2024 a 2029. Este crecimiento está impulsado principalmente por la creciente adopción de autobuses eléctricos en las flotas de transporte público y la creciente demanda de vehículos de reparto eléctricos en el sector logístico. La expansión del segmento está respaldada por iniciativas gubernamentales que promueven la electrificación del transporte público y las flotas comerciales, junto con el desarrollo de infraestructura de carga dedicada para vehículos comerciales. Los operadores de flotas reconocen cada vez más los beneficios de costo a largo plazo de los vehículos comerciales eléctricos en India, particularmente en términos de menores gastos operativos y de mantenimiento. El segmento también está siendo testigo de avances tecnológicos en capacidad de batería y soluciones de carga, haciendo que los vehículos comerciales eléctricos sean más viables para diversas aplicaciones, desde la entrega urbana hasta el transporte de larga distancia.

Segmentos Restantes en Tipo de Vehículo

El segmento de vehículos de pasajeros representa una oportunidad significativa en el mercado de vehículos eléctricos de India, con varios subsegmentos que incluyen hatchbacks, sedanes, vehículos multipropósito (MPV) y vehículos utilitarios deportivos (SUV). Este segmento está siendo testigo de una mayor actividad con múltiples fabricantes lanzando nuevos modelos en diferentes rangos de precios y categorías de vehículos. El subsegmento de vehículos utilitarios deportivos, en particular, ha ganado una tracción considerable debido a la creciente preferencia de los consumidores por vehículos más grandes con mayor distancia al suelo, mientras que los sedanes y hatchbacks continúan atrayendo a compradores que buscan soluciones de movilidad urbana eficientes. El crecimiento del segmento está respaldado por la mejora de la infraestructura de carga, el aumento de las capacidades de autonomía y las características mejoradas que hacen que los vehículos de pasajeros eléctricos sean más atractivos para los compradores de automóviles tradicionales. Se espera que la participación del mercado de automóviles eléctricos en India evolucione a medida que estas tendencias continúen.

Análisis de Segmentos: Categoría de Combustible

Segmento HEV en el Mercado de Vehículos Eléctricos de India

El segmento de Vehículos Eléctricos Híbridos (HEV) domina el mercado de vehículos eléctricos de India, con una participación de mercado de aproximadamente el 99% en 2024. Esta abrumadora dominancia puede atribuirse a varios factores, incluida la infraestructura de fabricación establecida del segmento, la mayor disponibilidad de productos y la familiaridad de los consumidores con la tecnología híbrida. Los principales fabricantes de automóviles han ampliado significativamente su oferta de HEV, con empresas como Toyota, Honda y actores nacionales introduciendo varios modelos híbridos en diferentes categorías de vehículos. El sólido desempeño del segmento se ve además impulsado por la disponibilidad de infraestructura de carga y los incentivos gubernamentales que promueven la adopción de vehículos híbridos. Además, el menor costo total de propiedad en comparación con los vehículos convencionales y la flexibilidad de las fuentes de energía dual han hecho que los HEV sean una opción atractiva para los consumidores indios que buscan hacer la transición hacia soluciones de movilidad más limpias. La segmentación del mercado de vehículos eléctricos destaca el papel significativo de los HEV en la participación de vehículos eléctricos en India.

Segmento FCEV en el Mercado de Vehículos Eléctricos de India

El segmento de Vehículos Eléctricos de Pila de Combustible (FCEV) emerge como la categoría de más rápido crecimiento en el mercado de vehículos eléctricos de India, con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 85% de 2024 a 2029. Esta notable trayectoria de crecimiento está impulsada por avances tecnológicos significativos en la tecnología de pilas de combustible de hidrógeno y las crecientes inversiones en el desarrollo de infraestructura de hidrógeno. La expansión del segmento está además respaldada por iniciativas gubernamentales que promueven el hidrógeno como fuente de combustible alternativa y los esfuerzos para establecer una sólida red de distribución de hidrógeno. Los principales fabricantes de automóviles están desarrollando e introduciendo activamente modelos FCEV, particularmente en el segmento de vehículos comerciales, donde las capacidades de mayor autonomía y repostaje más rápido de la tecnología ofrecen ventajas distintas. El crecimiento del segmento también está catalizado por la creciente adopción de flotas corporativas y gubernamentales, particularmente en aplicaciones de transporte pesado donde las capacidades superiores de autonomía y carga de los FCEV los convierten en una opción ideal. Es probable que la participación del mercado de vehículos eléctricos por empresa en India cambie a medida que los FCEV ganen terreno.

Panorama Competitivo

Principales Empresas en el Mercado de Vehículos Eléctricos en India

El mercado de vehículos eléctricos de India se caracteriza por una intensa competencia y una rápida innovación entre los principales actores del sector de vehículos eléctricos en India, como Ola Electric, TVS Motor, Ather Energy y Tata Motors. Estas empresas de vehículos eléctricos en India están invirtiendo fuertemente en investigación y desarrollo para mejorar la tecnología de baterías, las soluciones de carga y el rendimiento general del vehículo. La innovación de productos sigue siendo un enfoque clave, con los fabricantes lanzando regularmente nuevos modelos con mayor autonomía, características mejoradas y opciones de conectividad. La agilidad operativa se demuestra a través de procesos de fabricación flexibles y una rápida adaptación a las demandas del mercado. Las asociaciones estratégicas, particularmente en el desarrollo de infraestructura de carga y tecnología de baterías, se han vuelto cada vez más comunes. Las empresas también están siguiendo estrategias de expansión agresivas a través del crecimiento de la red de concesionarios, la mejora de la capacidad de producción y la entrada en nuevos segmentos de vehículos. El énfasis en la localización de componentes y la integración vertical está ayudando a los fabricantes a mantener la competitividad en costos al tiempo que garantiza la resiliencia de la cadena de suministro.

Mercado Dinámico con Fuerte Liderazgo Local

El mercado de vehículos eléctricos de India exhibe una saludable combinación de conglomerados automotrices establecidos y startups especializadas en vehículos eléctricos, con empresas indias de vehículos eléctricos nacionales que tienen una participación de mercado significativa. Los gigantes automotrices tradicionales como Tata Motors, Mahindra & Mahindra y TVS Motor han aprovechado con éxito su experiencia en fabricación y presencia de marca para establecer sólidas divisiones de vehículos eléctricos. Mientras tanto, los fabricantes exclusivos de vehículos eléctricos como Ola Electric y Ather Energy han disrumpido el mercado con su enfoque centrado en la tecnología y sus modelos de negocio innovadores. La estructura del mercado está evolucionando de fragmentada a moderadamente consolidada, particularmente en el segmento de motocicletas y scooters, donde algunos competidores de vehículos eléctricos en India tienen una participación de mercado sustancial.

El mercado está siendo testigo de una mayor actividad de fusiones y adquisiciones a medida que las empresas buscan adquirir capacidades tecnológicas y escalar operaciones. Las asociaciones estratégicas entre fabricantes de automóviles y empresas tecnológicas se están volviendo más frecuentes, particularmente en áreas como la tecnología de baterías y la infraestructura de carga. Los actores internacionales están entrando al mercado a través de empresas conjuntas y colaboraciones técnicas con fabricantes locales, aportando experiencia global al mercado indio. La industria también está viendo una integración vertical a medida que las empresas invierten en la fabricación de baterías e infraestructura de carga para controlar aspectos clave de la cadena de valor.

La Innovación y la Infraestructura Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, será crucial centrarse en la diferenciación de productos y la optimización de costos mediante la localización. Las empresas necesitan invertir en tecnología de baterías avanzada y características inteligentes mientras mantienen precios competitivos. Construir sólidas redes de concesionarios e infraestructura de servicio posventa sigue siendo esencial para el éxito en el mercado. El desarrollo de redes de carga propias y la integración con la infraestructura de carga existente proporcionarán ventajas competitivas. Los fabricantes también deben centrarse en construir una sólida imagen de marca a través del compromiso con el cliente y las prácticas sostenibles.

Los nuevos participantes y las marcas retadoras pueden ganar terreno centrándose en segmentos de mercado específicos o regiones geográficas antes de expandirse. Los factores de éxito incluyen el desarrollo de soluciones de financiamiento innovadoras, el establecimiento de asociaciones estratégicas para tecnología e infraestructura, y la creación de propuestas de valor únicas para diferentes segmentos de clientes. El entorno regulatorio, en particular las políticas gubernamentales que apoyan la adopción y fabricación de vehículos eléctricos, seguirá configurando la dinámica del mercado. Las empresas también deben abordar las preocupaciones sobre la seguridad de las baterías, la ansiedad por la autonomía y la infraestructura de carga para generar confianza en los consumidores. La capacidad de adaptarse a las preferencias cambiantes de los clientes y los avances tecnológicos mientras se mantiene la competitividad en costos determinará el éxito a largo plazo en el mercado.

Líderes de la Industria de Vehículos Eléctricos en India

Ampere Vehicle Private Limited

Ather Energy Pvt. Ltd.

Okinawa Autotech Pvt. Ltd.

Ola Electric Mobility Pvt. Ltd.

TVS Motor Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2023: Gabriel India Limited (Gabriel India), empresa insignia del Grupo Anand, anunció que durante el trimestre que finalizó el 30 de junio de 2023, desarrolló componentes para el Maruti Suzuki Jimny y el Stellantis Citroen C3 eléctrico. Actualmente, está desarrollando piezas para nuevos modelos de VW, Tata, Stellantis, Mahindra y Maruti Suzuki.

- Agosto de 2023: Ola Electric lanzó el S1X por INR 79.999. El Ola S1X se ofrecerá en dos capacidades de batería: 2 kWh y 3 kWh. La variante de 2 kWh tendrá una autonomía de 91 km, mientras que la de 3 kWh tendrá una autonomía de 151 km. El scooter tiene una pantalla segmentada de 3,5 pulgadas, y la llave física desbloquea el vehículo y viene sin conectividad inteligente.

- Agosto de 2023: Hyundai Motor India Limited (HMIL) firmó un acuerdo de compra de activos (APA) en Gurugram, Haryana, para la adquisición y cesión de activos identificados relacionados con la Planta Talegaon de General Motors India (GMI) en Maharashtra.

Alcance del Informe del Mercado de Vehículos Eléctricos en India

Los Vehículos Comerciales, los Vehículos de Pasajeros y las Motocicletas y Scooters están cubiertos como segmentos por Tipo de Vehículo. FCEV y HEV están cubiertos como segmentos por Categoría de Combustible.| Vehículos Comerciales | Autobuses |

| Camiones Comerciales de Servicio Pesado | |

| Camionetas Comerciales Ligeras | |

| Furgonetas Comerciales Ligeras | |

| Camiones Comerciales de Servicio Mediano | |

| Vehículos de Pasajeros | Hatchback |

| Vehículo Multipropósito | |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Motocicletas y Scooters |

| FCEV |

| HEV |

| Tipo de Vehículo | Vehículos Comerciales | Autobuses |

| Camiones Comerciales de Servicio Pesado | ||

| Camionetas Comerciales Ligeras | ||

| Furgonetas Comerciales Ligeras | ||

| Camiones Comerciales de Servicio Mediano | ||

| Vehículos de Pasajeros | Hatchback | |

| Vehículo Multipropósito | ||

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Motocicletas y Scooters | ||

| Categoría de Combustible | FCEV | |

| HEV | ||

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros, vehículos comerciales y motocicletas y scooters.

- Tipo de Carrocería - Dentro de los Automóviles de Pasajeros, la categoría incluye Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multipropósito; para los Vehículos Comerciales, abarca Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Servicio Mediano, Camiones Comerciales de Servicio Pesado y Autobuses de Servicio Mediano y Pesado; y para las Motocicletas y Scooters, engloba Scooters y Motocicletas.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (MCI) y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos totalmente eléctricos así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna (MCI) o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de Combustión Interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna (MCI) en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del MCI y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos de servicio mediano y pesado. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Servicio Mediano y Pesado | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos impulsados por gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un MCI. La batería puede cargarse mediante frenado regenerativo usando el MCI o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.