Tamaño y Cuota del Mercado de Taxis EV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 110.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.60% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Taxis EV por Mordor Intelligence

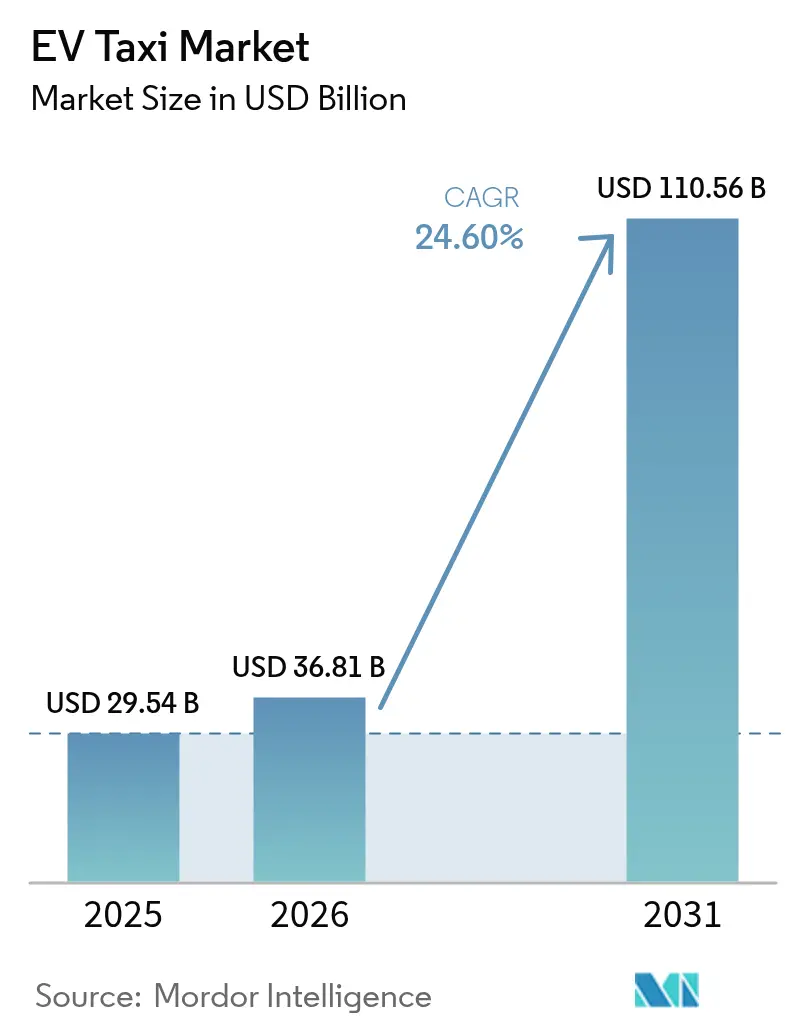

El tamaño del mercado de taxis EV en 2026 se estima en USD 36,81 mil millones, creciendo desde el valor de 2025 de USD 29,54 mil millones con proyecciones para 2031 que muestran USD 110,56 mil millones, creciendo a una CAGR del 24,6% durante el período 2026-2031. La trayectoria de crecimiento refleja la aceleración de la paridad del costo total de propiedad, el endurecimiento de los mandatos de taxis de cero emisiones y la rápida construcción de centros de carga rápida. Las flotas también se benefician de menores gastos de combustible y mantenimiento, mientras que las plataformas de transporte por aplicación impulsan la demanda a través de plazos firmes de electrificación. Los modelos de negocio de batería como servicio reducen el capital inicial, y los programas de financiación municipal vinculados a criterios ESG desbloquean financiación de bajo costo para los operadores. Asia-Pacífico lidera en volumen, aunque Oriente Medio y África registran las ganancias regionales más rápidas a medida que las economías exportadoras de petróleo pivotan hacia la movilidad electrificada.

Conclusiones Clave del Informe

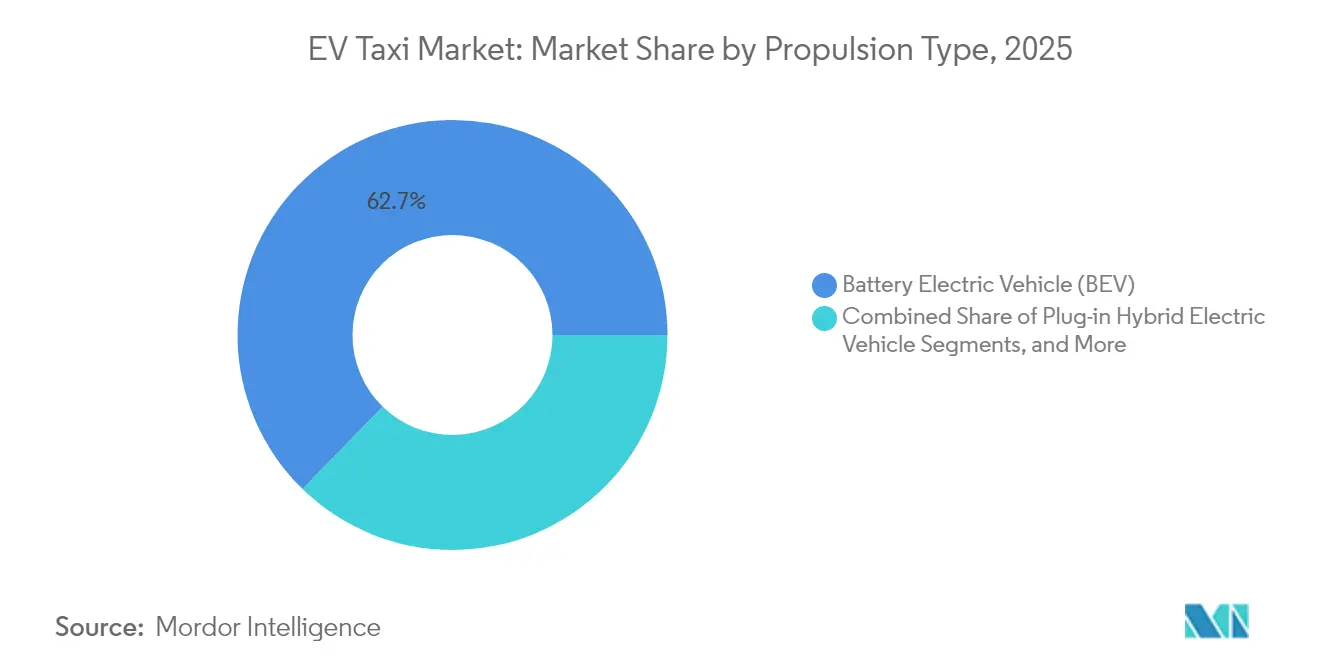

- Por tipo de propulsión, los Vehículos Eléctricos de Batería representaron el 62,72% de la cuota del mercado de taxis EV en 2025; se proyecta que los Vehículos Eléctricos Híbridos Enchufables se expandirán a una CAGR del 26,8% hasta 2031.

- Por tipo de vehículo, los taxis de cuatro ruedas representaron el 73,46% de la cuota del mercado de taxis EV en 2025, mientras que los formatos de dos ruedas están previstos para crecer a una CAGR del 27,9% hasta 2031.

- Por modelo de servicio, el transporte por aplicación capturó el 72,88% de la cuota del mercado de taxis EV en 2025, mientras que los servicios de traslado en aeropuertos y turismo están previstos para avanzar a una CAGR del 27,6% hasta 2031.

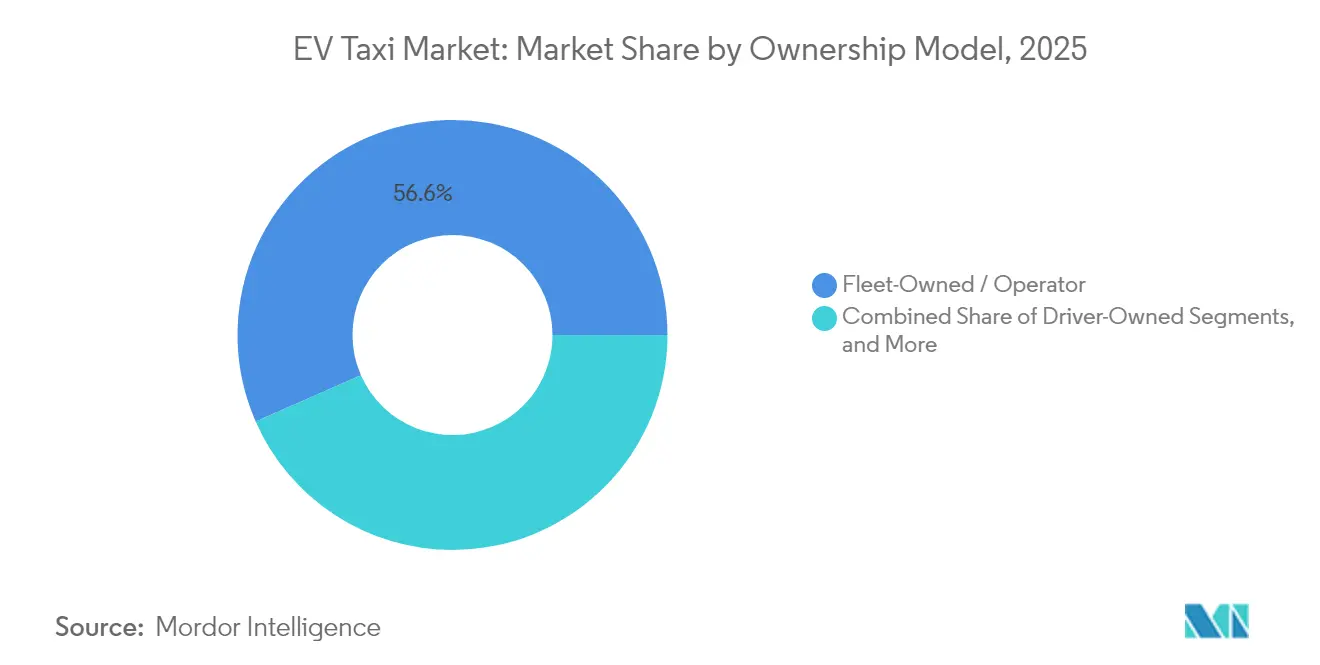

- Por modelo de propiedad, las operaciones de flota propia representaron el 56,58% de la cuota del mercado de taxis EV en 2025; los marcos de arrendamiento y suscripción registrarán la CAGR más rápida del 26,7% hasta 2031.

- Por capacidad de batería, los paquetes de 30-60 kWh representaron el 51,83% de la cuota del mercado de taxis EV en 2025, aunque se espera que las configuraciones superiores a 60 kWh registren una CAGR del 27,85% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota del mercado de taxis EV del 43,02% en 2025, mientras que Oriente Medio y África están posicionados para una CAGR del 28,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Taxis EV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paridad del Costo Total de Propiedad (TCO) para 2026 | +6.8% | América del Norte y Europa, con extensión al núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Compromisos de Electrificación de Flotas de Plataformas de Transporte por Aplicación | +5.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Taxis de Cero Emisiones | +4.2% | Global, con ganancias tempranas en el Reino Unido, California y Singapur | Mediano plazo (2-4 años) |

| Economía de Suscripción de Batería como Servicio | +3.8% | Núcleo de Asia-Pacífico, expandiéndose a mercados globales | Mediano plazo (2-4 años) |

| Expansión de Centros de Carga Rápida en Aeropuertos y Núcleos Urbanos | +3.5% | Global, concentrado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Programas de Financiación Municipal Vinculados a Criterios ESG | +2.9% | América del Norte y Europa, emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paridad del Costo Total de Propiedad para 2026

Las rápidas reducciones en el costo de las baterías —ahora por debajo de USD 100 por kWh— y los altos precios del combustible impulsan la inflexión económica. En los ciclos de uso de alta intensidad de los taxis, los ahorros en combustible y mantenimiento compensan el precio inicial más elevado en un plazo de tres años de operación. Las estructuras de incentivos, como los reembolsos de compra y la depreciación acelerada, comprimen aún más el horizonte de recuperación de la inversión. En consecuencia, los operadores reescriben sus modelos de tasa interna de retorno en torno a trenes de propulsión eléctricos en lugar de trenes de propulsión diésel. Los prestamistas responden ofreciendo deuda de mayor plazo y menor cupón respaldada por ahorros de flujo de caja predecibles.

Compromisos de Electrificación de Flotas de Plataformas de Transporte por Aplicación

Las plataformas utilizan los objetivos de sostenibilidad para diferenciarse y asegurar capital de los inversores. Uber se esfuerza por alcanzar sus objetivos globales de sostenibilidad, comprometiéndose a lograr una flota de cero emisiones para 2040. Este objetivo está respaldado por alianzas estratégicas y amplias estrategias de adquisición, destacadas por una carta de intención para adquirir vehículos eléctricos de los principales fabricantes como BYD. Tales acciones indican una transición de la mera aspiración a la ejecución tangible, empoderando a Uber para moldear las cadenas de suministro y establecer puntos de referencia en la movilidad urbana. Mientras tanto, Lyft ofrece a los usuarios opciones "Verdes" por una tarifa premium, orientando sutilmente a sus socios conductores hacia modelos eléctricos. Tales garantías crean una demanda duradera que sustenta las compras en volumen, catalizando la asignación de fábrica para versiones optimizadas para taxis.

Mandatos Gubernamentales de Taxis de Cero Emisiones

Los plazos de eliminación gradual obligatoria de los taxis de combustión interna están reformando los calendarios de adquisición de flotas. El Reino Unido exige que el 80% de los automóviles nuevos sean eléctricos para 2030, mientras que California tiene como objetivo que el 100% de las flotas de taxis sean de cero emisiones ese mismo año [1]"Transición hacia Vehículos de Cero Emisiones,", Departamento de Transporte del Reino Unido, gov.uk. Singapur actúa antes, insistiendo en que todos los nuevos registros de taxis sean eléctricos a partir de 2025. Estos mandatos conllevan multas por incumplimiento, convirtiendo los compromisos de sostenibilidad opcionales en obligaciones financieras vinculantes [2]"Texto de la Regulación de Flotas Limpias Avanzadas,", Junta de Recursos del Aire de California, arb.ca.gov. Los operadores de flotas aceleran los pedidos, y los fabricantes de automóviles priorizan las variantes certificadas de cero emisiones que cumplen las normas de homologación regionales. Los municipios, al mismo tiempo, delimitan zonas de bajas emisiones, garantizando ventajas inmediatas de utilización para los vehículos que cumplen la normativa.

Expansión de Centros de Carga Rápida en Aeropuertos y Núcleos Urbanos

El despliegue específico de cargadores de 150 kW a 350 kW en nodos de alta demanda reduce los tiempos de espera que antes erosionaban la utilización de la flota. En 2024, el aeropuerto JFK de Nueva York instaló 24 cargadores rápidos dedicados para vehículos eléctricos. El Aeropuerto Internacional de Los Ángeles y el Aeropuerto de Zúrich han instalado puertos eléctricos. Las autoridades de franquicias municipales están combinando concesiones de uso del suelo con renovaciones de licencias de cero emisiones, alineando los incentivos entre los sectores público y privado. Con rotaciones más rápidas, los conductores pueden incorporar un turno adicional en hora punta, reforzando la estabilidad salarial y ampliando el mercado de taxis de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Tiempo de Inactividad del Vehículo Debido a la Carga | -3.7% | Global, especialmente grave en mercados con carga rápida limitada | Corto plazo (≤ 2 años) |

| Valores Residuales Inciertos para Taxis Eléctricos Usados | -2.8% | América del Norte y Europa, preocupación emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de la Red Urbana | -2.1% | Principales áreas metropolitanas a nivel mundial | Largo plazo (≥ 4 años) |

| Prioridad de Producción de los Fabricantes de Equipos Originales Alejada de las Variantes de Taxi | -1.9% | Global, afectando particularmente a los modelos de taxi especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Tiempo de Inactividad del Vehículo Debido a la Carga

Los taxis eléctricos pasan más tiempo fuera de servicio que los equivalentes de gasolina porque las sesiones de carga son más largas y las colas son frecuentes en horas punta. Los operadores en ciudades densas sienten el aprieto cuando los cambios de turno simultáneos coinciden con la congestión en los cargadores. Los minutos de servicio perdidos se traducen directamente en pérdida de ingresos y reducción de propinas, lo que hace que algunos conductores sean reacios a realizar la conversión incluso cuando existen subsidios. Se espera que la restricción se alivie a medida que la carga de megavatios y el software de gestión de carga mejores se amplíen, aunque las brechas de capacidad a corto plazo todavía frenan la adopción.

Valores Residuales Inciertos para Taxis Eléctricos Usados

Con su alto kilometraje anual, las operaciones de taxi someten a las baterías de los vehículos eléctricos a una tensión significativa. Esto genera preocupaciones sobre la durabilidad a largo plazo de las baterías y la retención de valor de los vehículos. El uso intensivo y los ciclos de carga frecuentes aceleran la degradación de la batería, lo que puede afectar al rendimiento y al valor de reventa. Los datos del mercado indican que los vehículos eléctricos se deprecian más rápido que los vehículos de combustión interna en períodos de tiempo comparables, especialmente en segmentos de alta rotación como el transporte por aplicación. Los prestamistas, las aseguradoras y los arrendadores incorporan esta incertidumbre en pagos mensuales más elevados. Hasta que surjan estándares sólidos de certificación del estado de la batería, los operadores más pequeños sin solidez en su balance dudan en financiar grandes flotas, lo que limita el tamaño alcanzable del mercado de taxis de vehículos eléctricos durante el período de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Liderazgo de los VEB con Cobertura de los VEH Enchufables

Los vehículos eléctricos de batería representaron una cuota del 62,72% del mercado de taxis EV en 2025, lo que ilustra que el mercado de taxis de vehículos eléctricos favorece la simplicidad del tren de propulsión y los bajos costos de servicio. Sin embargo, los híbridos enchufables están ganando terreno rápidamente a una CAGR del 26,8% hasta 2031, ya que los operadores se cubren ante la escasez de cargadores en carreteras de zonas periurbanas. Por lo tanto, es probable que la industria de taxis de vehículos eléctricos vea estrategias de adquisición de doble vía hasta que la densidad de carga a nivel nacional se normalice. Los operadores con visión de futuro ya están pivotando hacia los vehículos puramente eléctricos en regiones que planean excluir a los híbridos de las definiciones de cero emisiones después de 2028. Mientras tanto, los pilotos de vehículos de pila de combustible siguen confinados a proyectos de corredor de hidrógeno, colectivamente por debajo del 1% del mercado de taxis de vehículos eléctricos actual.

Los vehículos eléctricos híbridos enchufables de segunda generación combinan baterías de más de 20 kWh con extensores de rango eficientes, permitiendo 80 km de autonomía solo eléctrica que cubre la mayoría de los viajes intraurbanos. Esta flexibilidad atrae a los operadores de flotas de nivel medio que equilibran las consideraciones de gasto de capital y tiempo de actividad. No obstante, al comparar los flujos de caja a cinco años, los analistas ven a los vehículos eléctricos de batería alcanzando un menor costo neto presente tan pronto como los tiempos de cola en los cargadores caigan por debajo de los doce minutos. Esa inflexión podría consolidar el dominio de los vehículos eléctricos de batería a finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: El Núcleo de Cuatro Ruedas Enfrenta la Disrupción de las Dos Ruedas

Los sedanes y vehículos compactos de cuatro ruedas representaron el 73,46% de la cuota del mercado de taxis de vehículos eléctricos durante 2025, gracias a las regulaciones arraigadas y las expectativas de comodidad de los pasajeros. Sin embargo, las motocicletas y scooters eléctricos están registrando una brisk CAGR del 27,9% hasta 2031, liderados por Indonesia, India y Vietnam, donde las calles estrechas, las tarifas bajas y los paquetes de batería modulares impulsan la adopción. Estos formatos de dos ruedas a menudo necesitan baterías de 3 a 8 kWh, abriendo la puerta al intercambio en la acera que restaura la autonomía completa en menos de dos minutos.

Los reguladores reconocen cada vez más a los vehículos de dos ruedas como categorías legítimas de taxi, emitiendo permisos digitales vinculados a aplicaciones de plataforma. Esa legitimidad mejora la visibilidad de los ingresos de los conductores y acelera la disponibilidad de financiación. Las furgonetas y los vehículos de uso múltiple conservan un papel en las rutas de aeropuerto con múltiples pasajeros. Aun así, no se prevé que alteren materialmente el dominio de los vehículos de cuatro ruedas más pequeños dentro de las métricas de tamaño del mercado de taxis de vehículos eléctricos.

Por Modelo de Servicio: El Transporte por Aplicación Sigue Dominando, los Traslados en Aeropuertos son los más Rápidos

Las aplicaciones de transporte por aplicación tienen una cuota del 72,88% del mercado de taxis EV en 2025 y siguen siendo el canal principal a través del cual los clientes acceden a los taxis eléctricos. Su modelo de oferta y demanda digitalmente emparejado optimiza la utilización del vehículo, lo que es crucial para amortizar los costos de la batería. Sin embargo, los servicios de traslado en aeropuertos y turismo registrarán la CAGR más rápida del 27,6% hasta 2031, ya que las rutas fijas se sincronizan perfectamente con las ventanas de carga programadas. El nicho de traslados corporativos de la industria de taxis de vehículos eléctricos se expande a medida que las empresas compensan las emisiones de Alcance 3.

Los incentivos de política refuerzan la tendencia: muchos aeropuertos ahora descuentan las tarifas de acceso al bordillo o asignan rangos prioritarios a los vehículos de cero emisiones. Tales privilegios mejoran la rotación de tarifas, atrayendo a los operadores privados de traslados a electrificar sus flotas antes que los independientes del transporte por aplicación.

Por Modelo de Propiedad: La Economía de Suscripción Desafía el Dominio de las Flotas

Las estructuras de flota propia suministraron el 56,58% de todos los taxis eléctricos en 2025, beneficiándose de la adquisición a escala y los talleres propios. Sin embargo, los formatos de arrendamiento y suscripción, impulsados por la batería como servicio, están proyectados para crecer a una CAGR del 26,7% hasta 2031. Bajo estos contratos, la batería permanece con un gestor de activos especializado que garantiza su reemplazo una vez que su estado de salud cae por debajo del 80%. El acuerdo reduce el costo inicial del vehículo hasta en un tercio y protege a los operadores de la incertidumbre sobre el valor residual.

La propiedad individual del conductor crece solo donde los programas de microfinanzas combinan tasas de interés favorables con demanda garantizada de la plataforma. Sin esos habilitadores, el alto gasto de capital disuade a los empresarios con un solo taxi de unirse al mercado de taxis de vehículos eléctricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Batería: Los Paquetes de Rango Medio Prevalecen, los de Alta Capacidad en Ascenso

Los paquetes con una capacidad de 30-60 kWh representan el 51,83% del mercado de taxis EV en 2025 porque ofrecen 250 km de autonomía urbana a un costo y peso manejables. Las unidades superiores a 60 kWh, aunque constituyen una base más pequeña, se están expandiendo a una CAGR del 27,85% hasta 2031, ya que los segmentos de taxi suburbano e interurbano requieren tramos más largos entre cargas. Los despliegues de baterías de menos de 30 kWh se concentran en los vehículos de dos ruedas y en las megaciudades asiáticas densas, donde los viajes de micromovilidad rara vez superan los 15 km.

Los avances en química, como el fosfato de hierro y litio con mayor densidad energética, están reduciendo el peso de los paquetes y abriendo nuevas posibilidades de carrocería. A finales de la década, los paquetes de rango medio pueden mantener el dominio en el tamaño total del mercado de taxis de vehículos eléctricos, aunque las variantes de alta capacidad sustentarán las clases de tarifa premium y los corredores aeroportuarios.

Análisis Geográfico

Asia-Pacífico tiene una cuota del 43,02% del mercado de taxis EV en 2025, lo que refleja el peso manufacturero de China, el auge de los vehículos de dos ruedas en India y los proactivos incentivos de política en Japón, Corea del Sur y Australia. Los esquemas provinciales de doble crédito en China permiten a los operadores de flotas negociar certificados de cumplimiento, mejorando la economía del proyecto. Mientras tanto, los subsidios FAME-II de India impulsan la localización de paquetes de baterías y cargadores, profundizando las cadenas de suministro domésticas que estabilizan los precios al por menor.

Oriente Medio y África registrarán la CAGR más rápida del 28,45% hasta 2031, liderados por la visión de transporte terrestre de cero emisiones de los Emiratos Árabes Unidos para la Expo 2030 y el plano de la ciudad inteligente NEOM de Arabia Saudita. Las generosas tarifas eléctricas y la abundante capacidad solar reducen aún más los costos operativos. Egipto y Marruecos están implementando esquemas de electrificación de taxis financiados con bonos verdes, recurriendo a multilaterales para financiación concesional.

La regla de Flotas Limpias Avanzadas de California establece el tono, mientras que la Ciudad de Nueva York limita los nuevos medallones de taxi de combustión interna. Europa se beneficia de redes de carga pública maduras, pero la persistente volatilidad de los precios de la energía todavía impacta en los cálculos de recuperación de la inversión de los conductores. América del Sur se queda atrás debido al riesgo de tipo de cambio y el elevado costo de capital, aunque Brasil y Colombia han comenzado a pilotar descuentos tarifarios para la carga nocturna de flotas.

Panorama Competitivo

La rivalidad del mercado abarca fabricantes de automóviles, empresas de plataformas y operadores de flotas especializados. Uber y Lyft ejercen su escala para negociar descuentos por volumen, integrando a veces financiación directa para conductores que acelera la adopción. Los fabricantes de equipos originales chinos como BYD, SAIC y Geely aprovechan el suministro de baterías verticalmente integrado para competir en precio con los fabricantes tradicionales, permitiendo una mayor penetración en los segmentos de taxi sensibles al precio.

También surgen actores regionales especializados. BluSmart Mobility de India opera una flota totalmente eléctrica más depósitos de carga rápida propios en Delhi-NCR y Bengaluru. XANHSM Green and Smart Mobility Indonesia (GSM) de Vietnam replica la estrategia, integrando software de transporte por aplicación de producción propia con infraestructura de carga. Los aeropuertos otorgan cada vez más concesiones exclusivas a los operadores que se comprometen a tener flotas 100% de cero emisiones, desplazando la ventaja competitiva hacia los primeros en actuar.

También surgen actores regionales especializados. BluSmart Mobility de India opera una flota totalmente eléctrica más depósitos de carga rápida propios en Delhi-NCR y Bengaluru. XANHSM Green and Smart Mobility Indonesia (GSM) de Vietnam replica la estrategia, integrando software de transporte por aplicación de producción propia con infraestructura de carga. Los aeropuertos otorgan cada vez más concesiones exclusivas a los operadores que se comprometen a tener flotas 100% de cero emisiones, desplazando la ventaja competitiva hacia los primeros en actuar.

Líderes de la Industria de Taxis EV

Uber Technologies Inc.

Didi Chuxing Technology Co.

Grab Holdings Ltd.

Lyft Inc.

Ola Electric Mobility Pvt Ltd. (Ola Cabs)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Uber adquirirá más de 20.000 SUV Lucid Gravity equipados con tecnología de vehículos autónomos (VA) de Nuro. Este acuerdo pone de relieve los renovados esfuerzos en el ámbito de los taxis autónomos tras inversiones anteriores con resultados limitados. Uber invertirá cientos de millones en Lucid y Nuro, con USD 300 millones asignados a Lucid.

- Marzo de 2025: Prakriti E-Mobility Private Limited (Evera Cabs), un servicio de taxi totalmente eléctrico en India, recaudó USD 4 millones de Mufin Green Finance Pvt. Ltd. mediante debentures convertibles y financiación de deuda, lo que destaca el interés de los inversores en el sector de la movilidad eléctrica de India.

- Julio de 2024: Uber Technologies, Inc. y BYD Co., Ltd. presentaron una asociación estratégica, con el objetivo de integrar 100.000 nuevos vehículos eléctricos BYD en la plataforma de Uber en los próximos años. Esta colaboración apunta a los principales mercados globales y se alinea con el compromiso de Uber con la sostenibilidad al ampliar su flota de vehículos eléctricos, reduciendo así las emisiones de carbono y promoviendo soluciones de transporte ecológicas.

Alcance del Informe Global del Mercado de Taxis EV

Un taxi de vehículo eléctrico se refiere a un taxi o vehículo de viaje compartido impulsado por un motor eléctrico y una batería en lugar de los motores de combustión interna tradicionales alimentados por gasolina o diésel. Los taxis EV ofrecen una opción de transporte sostenible y respetuosa con el medio ambiente, emitiendo cero emisiones del tubo de escape durante su funcionamiento.

El mercado de taxis EV está segmentado por tipo, tipo de vehículo y geografía. Por tipo, el mercado está segmentado en vehículos eléctricos híbridos, vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. Por tipo de vehículo, el mercado está segmentado en vehículos de cuatro ruedas y de dos ruedas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe ofrece los tamaños de mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido Enchufable (VEH Enchufable) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| Taxi de Dos Ruedas |

| Taxi de Tres Ruedas |

| Taxi de Cuatro Ruedas (Sedán/Vehículo Compacto) |

| Vehículo de Uso Múltiple / Furgoneta |

| Transporte por Aplicación (Bajo Demanda) |

| Viaje Compartido (Agrupación) |

| Flota Corporativa / Institucional |

| Traslado en Aeropuerto y Turismo |

| Flota Propia / Operador |

| Propiedad del Conductor |

| Arrendamiento y Suscripción |

| Menos de 30 kWh |

| 30-60 kWh |

| Más de 60 kWh |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (VEB) | |

| Vehículo Eléctrico Híbrido Enchufable (VEH Enchufable) | ||

| Vehículo Eléctrico Híbrido (VEH) | ||

| Vehículo Eléctrico de Pila de Combustible (VEPC) | ||

| Por Tipo de Vehículo | Taxi de Dos Ruedas | |

| Taxi de Tres Ruedas | ||

| Taxi de Cuatro Ruedas (Sedán/Vehículo Compacto) | ||

| Vehículo de Uso Múltiple / Furgoneta | ||

| Por Modelo de Servicio | Transporte por Aplicación (Bajo Demanda) | |

| Viaje Compartido (Agrupación) | ||

| Flota Corporativa / Institucional | ||

| Traslado en Aeropuerto y Turismo | ||

| Por Modelo de Propiedad | Flota Propia / Operador | |

| Propiedad del Conductor | ||

| Arrendamiento y Suscripción | ||

| Por Capacidad de Batería | Menos de 30 kWh | |

| 30-60 kWh | ||

| Más de 60 kWh | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el segmento de taxis de vehículos eléctricos en comparación con los taxis convencionales?

Se proyecta que la electrificación de flotas crecerá a una CAGR del 24,6% hasta 2031 frente al crecimiento de un solo dígito de los modelos convencionales, impulsado por el menor costo operativo y los mandatos de emisiones más estrictos.

¿Qué región añadirá más taxis eléctricos nuevos para 2031?

Asia-Pacífico suministrará las mayores adiciones absolutas de unidades, aunque Oriente Medio y África registrarán la CAGR más rápida del 28,45% sobre una base más pequeña.

¿Prefieren los operadores la compra directa o la suscripción para las baterías?

Se prevé que los contratos de arrendamiento y de batería como servicio se expandan a una CAGR del 26,7%, ya que trasladan el riesgo de degradación de la batería lejos de los conductores y reducen el desembolso de capital inicial.

¿Qué tamaño de batería domina las operaciones de taxi urbano?

Los paquetes en el rango de 30-60 kWh representan el 51,83% de las flotas activas porque equilibran 250 km de autonomía diaria con un peso y costo manejables.

¿Seguirán siendo relevantes los híbridos enchufables después de 2028?

Los vehículos eléctricos híbridos enchufables cubren las brechas de infraestructura hoy en día, pero las jurisdicciones que los excluyen de las definiciones de cero emisiones podrían frenar la demanda más adelante en la década.

Última actualización de la página el: