Tamaño y Participación de la Industria Automotriz de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

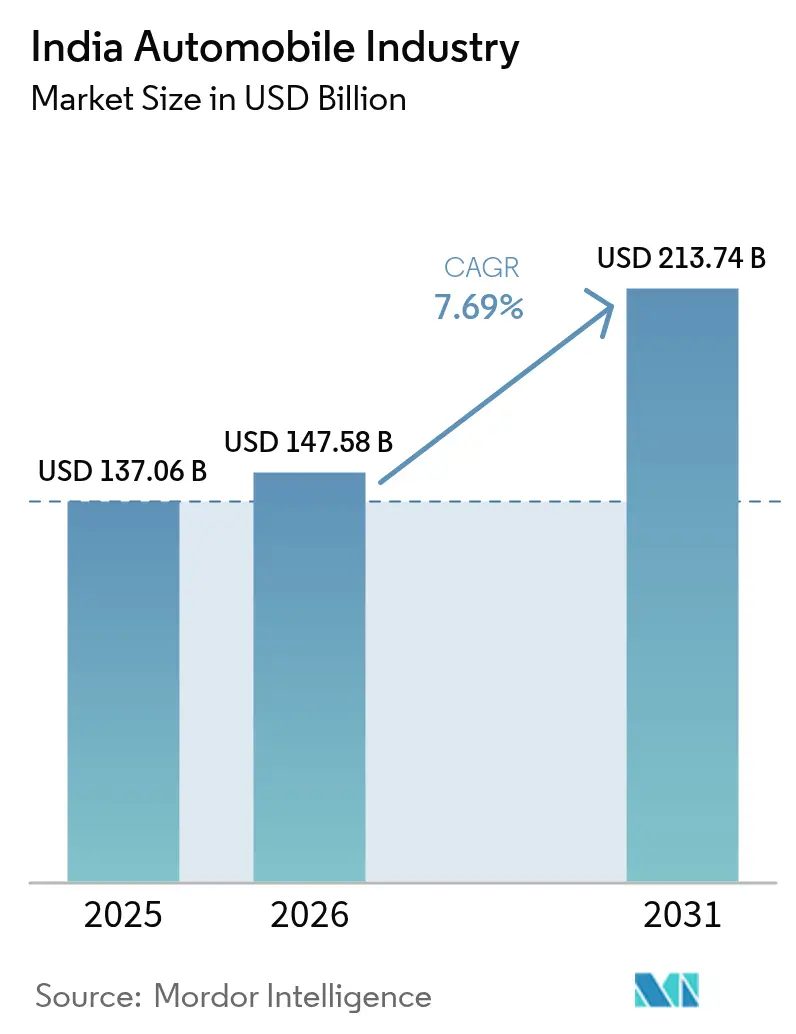

| Tamaño del mercado en el año base (2025) | 137.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 147.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria Automotriz de India por Mordor Intelligence

Se espera que el tamaño del mercado automotriz de India crezca de USD 137,06 mil millones en 2025 a USD 147,58 mil millones en 2026 y se prevé que alcance USD 213,74 mil millones en 2031 a una CAGR del 7,69% durante 2026-2031. La demanda está impulsada por el consumo derivado del crecimiento poblacional, el aumento de los ingresos familiares, la electrificación respaldada por políticas y una base manufacturera que produjo 28,43 millones de vehículos en el año fiscal 2024[1]"Industria Automotriz en India,", Invest India, investindia.gov.in. La producción sostenida en vehículos de dos ruedas, automóviles de pasajeros, vehículos comerciales y vehículos de tres ruedas mantiene la resiliencia del sector, mientras que programas de infraestructura como el Pradhan Mantri Gram Sadak Yojana amplían el alcance geográfico. La dinámica competitiva sigue siendo intensa, pero persisten oportunidades en modelos eléctricos, propiedad por suscripción y descarbonización de flotas corporativas. La autosuficiencia en semiconductores, la densidad de carreteras rurales y el comercio minorista digital son palancas adicionales destinadas a impulsar el mercado automotriz de India a lo largo de la década.

Conclusiones Clave del Informe

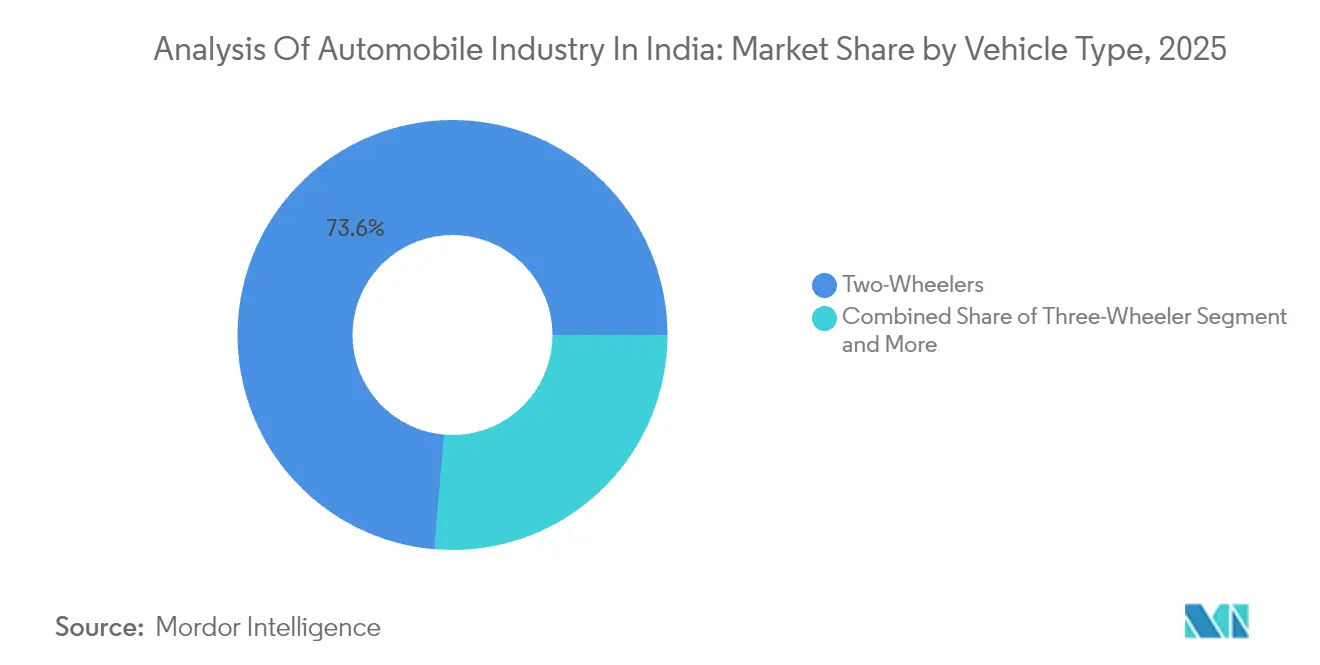

- Por tipo de vehículo, los vehículos de dos ruedas capturaron el 73,64% de la participación del mercado automotriz de India en 2025; los automóviles de pasajeros avanzan a la CAGR más rápida del 8,84% hasta 2031.

- Por tipo de combustible, los vehículos a gasolina representaron el 59,27% del tamaño del mercado automotriz de India en 2025, mientras que se prevé que los vehículos eléctricos de batería registren una CAGR del 10,02% entre 2026 y 2031.

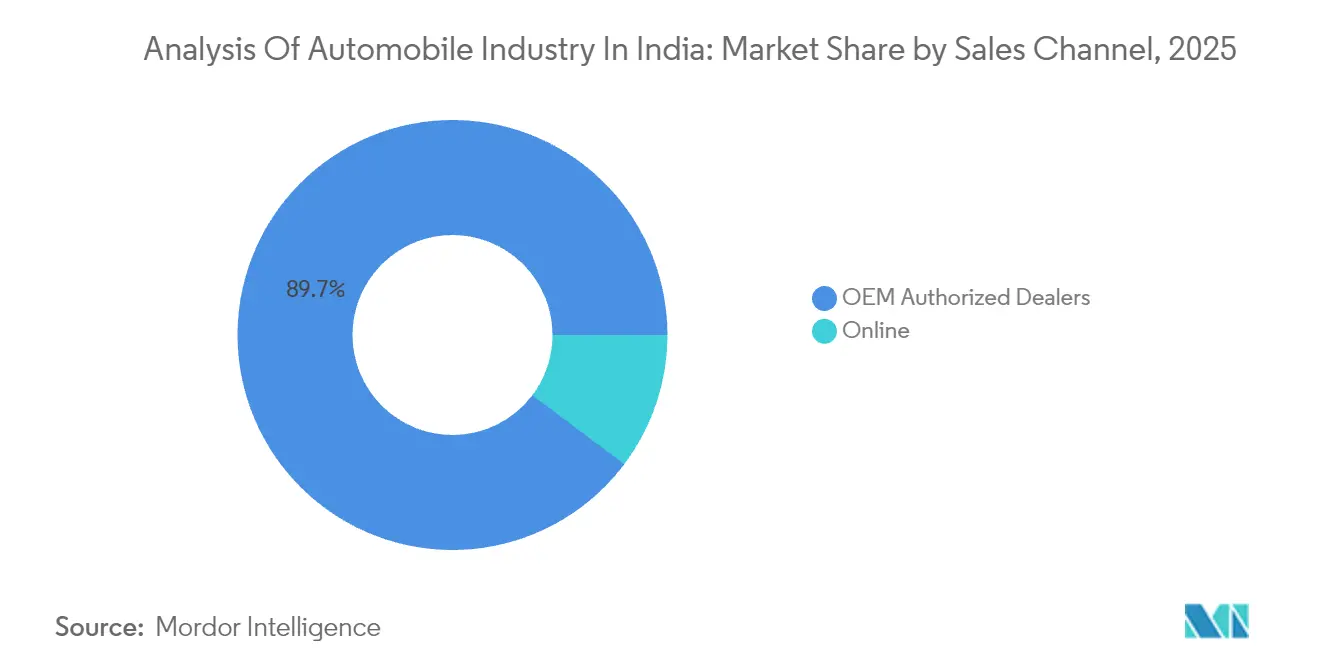

- Por canal de ventas, las concesionarias autorizadas por el fabricante de equipos originales retuvieron el 89,73% de la participación del mercado automotriz de India en 2025, aunque se espera que las ventas en línea escalen a una CAGR del 9,11% hasta 2031.

- Por tipo de propiedad, los vehículos de uso personal representaron el 75,94% del tamaño del mercado automotriz de India en 2025, mientras que las flotas comerciales se expanden a una CAGR del 9,16% hasta 2031.

- Por región, el Norte de India lideró con una participación de ingresos del 31,92% del mercado automotriz de India en 2025, mientras que se proyecta que el Sur de India crezca a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria Automotriz de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Ingresos Disponibles y Rápida Urbanización | +1.5% | En todo el país; ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Vehículos Eléctricos y el Programa FAME-II | +1.2% | Concentraciones metropolitanas | Corto plazo (≤2 años) |

| Expansión de la Red de Carreteras Nacionales y Rurales | +1.0% | Corredores rurales | Largo plazo (≥4 años) |

| Propiedad por Suscripción y Arrendamiento | +0.8% | Mercados urbanos premium | Mediano plazo (2-4 años) |

| Inversiones en Fabricación Local de Semiconductores | +0.7% | Centros de Tamil Nadu y Gujarat | Largo plazo (≥4 años) |

| Mandatos Corporativos de Descarbonización de Flotas | +0.6% | Corredores industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y Rápida Urbanización

El crecimiento de los ingresos está ampliando la base de consumidores del mercado automotriz indio, especialmente en las ciudades de nivel 2 y nivel 3, donde la disponibilidad de terrenos y la menor congestión hacen que la propiedad de vehículos resulte atractiva. El sesenta y cinco por ciento de la población tiene menos de 35 años, lo que alinea los años de mayores ingresos con las primeras compras. La migración desde los distritos rurales estimula una demanda doble: los compradores urbanos buscan movilidad, mientras que las remesas financian mejoras en los hogares de origen. La proliferación de centros de empleo suburbanos reduce la dependencia del transporte masivo y favorece los vehículos de dos ruedas y los automóviles compactos. Los programas de suscripción amplían el acceso al evitar pagos iniciales elevados, profundizando aún más la penetración del mercado.

Incentivos Gubernamentales para Vehículos Eléctricos y el Programa FAME-II

El Programa FAME (Adopción y Fabricación Acelerada de Vehículos Híbridos y Eléctricos) de India en su Fase II, lanzado en 2019, cuenta con un presupuesto considerable de INR 11.500 crore (USD 1,31 mil millones), proyectado para abarcar cinco años. Esta iniciativa tiene como objetivo impulsar las ventas de vehículos eléctricos, cubriendo vehículos eléctricos de dos ruedas, tres ruedas y cuatro ruedas. [2]"Informe Anual 2025,", Ministerio de Comercio e Industria, commerce.gov.in. Los complementos estatales en Tamil Nadu y Gujarat potencian los diferenciales regionales, mientras que la revisión planificada del FAME-III tiene como objetivo ampliar el apoyo hacia segmentos más pesados. Estos incentivos acortan los períodos de recuperación de la inversión, alentando a los compradores particulares y a los operadores de flotas a orientarse hacia modelos de cero emisiones.

Expansión de la Red de Carreteras Nacionales y Rurales

La conexión de más de 159.000 localidades ha incrementado el empleo no agrícola y mejorado la eficiencia del transporte de carga[3]"Evaluación del Impacto del Proyecto de Carreteras Rurales,", Banco Mundial, worldbank.org. Las carreteras mejoradas acortan los tiempos de tránsito, reducen el desgaste de los vehículos y amplían las zonas de captación de los concesionarios, reforzando significativamente las perspectivas a largo plazo del mercado automotriz de India. Estos avances no solo mejoran la accesibilidad para los concesionarios, sino que también crean oportunidades de penetración de mercado en regiones que antes no habían sido alcanzadas. Además, una mejor infraestructura vial facilita el transporte de mercancías de forma más fluida, reduciendo los retrasos y garantizando entregas puntuales. Asimismo, los fabricantes se benefician de una logística más eficiente, lo que mejora la eficiencia de la cadena de suministro y refuerza su competitividad en costos tanto a nivel nacional como en los mercados de exportación. Este desarrollo de infraestructura también apoya el crecimiento de las industrias auxiliares, como los componentes automotrices y los servicios de logística, fortaleciendo aún más el ecosistema general del mercado automotriz de India.

Modelos de Propiedad por Suscripción y Arrendamiento

Los consumidores con cultura digital están priorizando la flexibilidad en lugar de la propiedad directa. Con las suscripciones basadas en aplicaciones, los usuarios disfrutan de acceso mes a mes, que incluye convenientemente seguro, servicio técnico y asistencia en carretera. Este modelo permite a los fabricantes de equipos originales capturar ingresos del ciclo de vida del vehículo y obtener datos valiosos que informan las iteraciones de diseño y los servicios de mantenimiento predictivo. Además, permite a los fabricantes de equipos originales construir relaciones más sólidas con los clientes mediante la oferta de servicios personalizados y el fomento de la lealtad a la marca. La clave para escalar este modelo reside en gestionar los valores residuales y garantizar la liquidez en el mercado secundario, un logro que actualmente está respaldado por alianzas entre fabricantes de automóviles y grandes empresas globales de arrendamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambios Regulatorios, Normas de Seguridad y Modificaciones del GST | -1.2% | En todo el país | Corto plazo (≤2 años) |

| Volatilidad Global de la Cadena de Suministro de Semiconductores | -0.8% | Principales centros manufactureros | Mediano plazo (2-4 años) |

| Restricciones de Uso por Congestión Urbana | -0.6% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguros Vinculadas a la Telemática | -0.4% | Flotas urbanas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Cambios Regulatorios, Normas de Seguridad y Modificaciones del GST

A medida que India implementa las normas BS-VII y exige equipos de seguridad, los pequeños ensambladores enfrentan costosas actualizaciones y validaciones de sistemas de propulsión que reducen sus márgenes por modelo. Estas actualizaciones requieren inversiones significativas en investigación y desarrollo, así como pruebas rigurosas para cumplir con los estándares de conformidad. Mientras tanto, los reajustes del GST en componentes introducen incertidumbres de precios que afectan la estructura general de costos de los fabricantes. Sumado al desafío, los distintos regímenes estatales de impuestos de rodaje complican el cumplimiento normativo, ya que los fabricantes deben navegar por políticas fiscales diferenciadas según la región. Estos factores generan incrementos de precios notables para los consumidores, lo que podría retrasar sus compras y reducir la demanda inmediata en el mercado automotriz indio. Además, el aumento de costos puede llevar a los fabricantes a explorar estrategias alternativas, como la localización de componentes, para mitigar la carga financiera.

Volatilidad Global de la Cadena de Suministro de Semiconductores

Incluso con los esfuerzos de diversificación, los plazos de entrega de los microcontroladores de grado automotriz siguen siendo prolongados, lo que crea desafíos significativos para que los fabricantes satisfagan la demanda de manera eficiente y mantengan los cronogramas de producción. El limitado poder de negociación global del sector complica aún más la obtención de asignaciones seguras, haciendo cada vez más difícil negociar condiciones favorables con los proveedores o garantizar un suministro constante. La fuerte dependencia de la fabricación de obleas en el extranjero expone a las plantas locales a vulnerabilidades, como retrasos logísticos, tensiones geopolíticas o interrupciones en la cadena de suministro, que pueden afectar gravemente las operaciones. Si bien los amortiguadores de inventario actúan como salvaguarda para mantener la continuidad de la producción al garantizar un suministro constante de componentes, también generan mayores requisitos de capital de trabajo. Esto, a su vez, comprime la rentabilidad y ejerce una presión financiera adicional sobre los fabricantes hasta que la capacidad de fabricación nacional se amplíe para abordar estos desafíos y satisfacer la demanda creciente de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Mantienen su Dominio a Pesar del Desplazamiento hacia el Segmento Premium

En el mercado automotriz indio, los vehículos de dos ruedas reinan de forma absoluta, con una participación significativa del 73,64%. Este dominio pone de relieve la preferencia de los consumidores indios por los vehículos de dos ruedas, impulsada por factores como la asequibilidad, la eficiencia de combustible y la facilidad de desplazamiento en zonas urbanas congestionadas. Aunque con menor volumen, los automóviles de pasajeros registran la CAGR más rápida del 8,84% gracias al lanzamiento de SUV y vehículos crossover adaptados a los gustos de la clase media con aspiraciones de ascenso social. Las ventas de scooters crecieron un 21% frente al incremento del 10% del segmento de motocicletas, lo que pone de relieve la preferencia urbana por las transmisiones automáticas y la facilidad de uso.

El impulso de crecimiento continúa a medida que los vehículos eléctricos de dos ruedas alcanzan rangos de precios de mercado masivo y los financiadores amplían los plazos para los compradores por primera vez. En cambio, los vehículos comerciales dependen de los presupuestos de infraestructura y los ciclos de producción industrial, pero se benefician de las continuas mejoras en las carreteras. Los vehículos de tres ruedas mantienen su relevancia para el transporte de mercancías de última milla y el transporte de pasajeros en centros de nivel 2. Las actualizaciones normativas de emisiones canalizan las inversiones hacia plataformas modulares, lo que podría elevar las eficiencias de escala para los actores establecidos en el mercado automotriz indio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: La Electrificación se Acelera a Pesar del Dominio de los Motores de Combustión Interna

Los motores a gasolina retuvieron el 59,27% de la participación del mercado automotriz de India en 2025, impulsados por la capacidad de refinación y los menores precios de compra en relación con el diésel. Los vehículos eléctricos de batería, aunque con menor volumen, avanzan a una CAGR del 10,02% gracias a las deducciones fiscales, los subsidios del FAME-II y la reducción de los costos de las celdas de iones de litio. Los vehículos híbridos salvan las brechas de autonomía, ofreciendo ganancias de eficiencia sin depender de la infraestructura de nuevas energías.

Los compromisos de política pública orientados a la generación de energía doméstica y las normas más estrictas de eficiencia de combustible desplazarán gradualmente las carteras de los fabricantes de equipos originales hacia sistemas de propulsión electrificados. El uso de GLP/GNC se expande en las flotas comerciales que buscan reducir los costos operativos. Mientras tanto, la tecnología de celdas de combustible sigue siendo exploratoria debido a las brechas en el suministro de hidrógeno. El despliegue de redes de carga y los proyectos piloto de intercambio de baterías dictan el ritmo de adopción, aunque los indicadores ya apuntan hacia una aceptación acelerada por parte de los consumidores en todos los segmentos del mercado automotriz de India.

Por Canal de Ventas: La Transformación Digital Redefine la Distribución

Las concesionarias autorizadas aún gestionaron el 89,73% de las transacciones de 2025, lo que refleja la confianza arraigada y las redes de servicio posventa. Sin embargo, las plataformas en línea escalan a una CAGR del 9,11% a medida que los compradores con perfil digital buscan precios transparentes y entrega a domicilio. Los fabricantes de vehículos eléctricos impulsan tiendas directas al consumidor que comprimen los costos y ofrecen un control total de la marca de extremo a extremo.

Los minoristas tradicionales responden integrando salas de exposición virtuales, herramientas de reserva en línea y pruebas de manejo a domicilio. Debido a las brechas de conectividad y a las expectativas de relación personal, el alcance en zonas rurales depende de los puntos de venta físicos. Con el tiempo, los modelos omnicanal híbridos dominarán, combinando el descubrimiento digital con la verificación táctil para fidelizar a los clientes en el mercado automotriz de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: El Segmento Comercial Impulsa la Aceleración del Crecimiento

Los usuarios particulares representaron el 75,94% del mercado automotriz indio en 2025, lo que refleja el valor cultural asociado a la posesión de vehículos. La demanda comercial, que crece a una CAGR del 9,16%, está impulsada por el cumplimiento de pedidos del comercio electrónico, la expansión del transporte compartido y la formalización de las pymes de logística. Los incentivos gubernamentales y los esquemas de depreciación acelerada refuerzan los argumentos comerciales para las flotas, especialmente para los vehículos comerciales ligeros eléctricos que acumulan altos kilometrajes diarios.

La telemática, la optimización de rutas y el mantenimiento predictivo mejoran la utilización de las flotas y reducen los costos por kilómetro, reforzando el desplazamiento hacia operaciones organizadas. Las flotas por suscripción difuminan los límites tradicionales entre uso personal y comercial al ofrecer acceso al vehículo en lugar de propiedad, ampliando las fuentes de ingresos por servicios para los fabricantes de equipos originales.

Análisis Geográfico

El Norte de India generó el 31,92% de los ingresos de 2025 del mercado automotriz de India, anclado por la influencia manufacturera y administrativa de la Región de la Capital Nacional. La proximidad a los centros de decisión política y una densa base de proveedores otorgan capacidad de escalabilidad, aunque los estrictos controles de congestión y emisiones podrían moderar la expansión de volumen en el futuro. La saturación de concesionarias impulsa a los fabricantes de equipos originales a virar hacia las ventas digitales y las zonas de captación rurales dentro de la región.

Se proyecta que el Sur de India registre la CAGR más rápida del 9,18% hasta 2031, aprovechando la cadena de suministro integrada de Tamil Nadu, su reserva de mano de obra calificada y el acceso a puertos marítimos. La adopción temprana de corredores de carga y las políticas dedicadas a los vehículos eléctricos aceleran la electrificación, posicionando al sur como campo de pruebas para plataformas de nuevas energías. Las inversiones en investigación y desarrollo en Chennai y Bengaluru generan derrames tecnológicos que mejoran la sofisticación de los productos locales.

El Oeste de India, liderado por Maharashtra y Gujarat, combina una industria diversificada, puertos preparados para la exportación y regulaciones favorables a los inversores para atraer nueva capacidad productiva. La energía de bajo costo de Gujarat y sus ventanillas únicas de autorización atraen proyectos emblemáticos de fabricantes de automóviles nacionales y globales. El Este de India se rezaga en ingresos per cápita e infraestructura, pero ofrece un potencial de volumen sin explotar una vez que se materialicen las mejoras de conectividad. En todas las geografías, el crecimiento económico descentralizado dispersa la demanda, lo que obliga a los fabricantes de equipos originales a recalibrar sus modelos de inventario, financiación y servicio para adaptarse a las preferencias locales.

Panorama regulatorio

La regulación automotriz de India se sustenta en el Ministerio de Transporte por Carretera y Autopistas (MoRTH) a través de las Reglas Centrales de Vehículos Automotores (CMVR), 1989, y las Normas de la Industria Automotriz (AIS) desarrolladas bajo el Comité de Normas de la Industria Automotriz (AISC), con ARAI actuando como secretaría del AISC y agencias de prueba como iCAT y CIRT que respaldan la homologación de tipo y el cumplimiento. En mayo de 2026, una enmienda de la CMVR (G.S.R. 417(E)) endureció el cumplimiento de emisiones para ciertos vehículos importados de las categorías M1 y L propulsados por gasolina, al exigir un informe de cumplimiento de emisiones de escape Tipo-I sobre combustible de referencia E20, reforzando el impulso paralelo hacia la mezcla de etanol y la validación de compatibilidad de combustibles.

Los instrumentos de política continúan influyendo en la dirección tecnológica y la profundidad de la localización. El esquema PLI-Auto del Ministerio de Industrias Pesadas (2021-2027) apoya productos de Tecnología Automotriz Avanzada (AAT) con un desembolso total de INR 25.938 crore, con áreas de enfoque que incluyen vehículos eléctricos de batería (BEV) y vehículos de celda de combustible de hidrógeno. Para el apoyo del lado de la demanda y la elegibilidad de modelos, el marco PM E-DRIVE utiliza una plataforma en línea activa de aprobación y registro de modelos para los OEM, moldeando cómo se certifican, listan y hacen elegibles para incentivos los modelos eléctricos.

Análisis de la cadena de valor

La cadena de valor automotriz de India abarca materias primas y procesamiento intensivo en energía (acero, aluminio, plásticos, caucho) hacia fundición/forjado y fabricación de componentes, luego ensamblaje y prueba de vehículos, seguido de distribución por carretera y ferrocarril hacia concesionarios autorizados por OEM y una capa creciente de descubrimiento liderada en línea. Los ecosistemas de componentes se organizan alrededor de principales centros en el norte, el oeste y el sur de India, con interfaces formales hacia la certificación y homologación a través de agencias como ARAI e iCAT. La electrificación también desplaza las dependencias hacia arriba en la cadena hacia celdas, BMS, electrónica de potencia y software, mientras aumenta el papel de los portales de modelos aprobados y los procesos de cumplimiento de incentivos bajo programas como PM E-DRIVE.

La logística y los insumos energéticos también han surgido como restricciones clave para la resiliencia. Durante períodos de alta demanda, la escasez de transportadores de vehículos ha limitado el movimiento de fábrica a concesionario, lo que ha llevado a OEM como Mahindra and Mahindra a depender más del ferrocarril y ajustar la planificación de despachos. La seguridad energética ha surgido como otro riesgo operativo, con informes de marzo de 2026 que destacan desaceleraciones de producción en partes de la base de suministro vinculadas a la disponibilidad de gas para procesos intensivos en calor como el forjado y el fundido. En cuanto al desarrollo de capacidades, la actividad de nuevos entrantes muestra cómo el software, la electrónica y el abastecimiento externo de tecnología se están integrando en la cadena, incluidas las asociaciones de JSW Motors (2025) para tecnología de vehículos de nueva energía y desarrollo de infraestructura digital.

Panorama Competitivo

Los principales actores Maruti Suzuki, Hyundai, Tata Motors, Mahindra & Mahindra, Kia y Toyota concentran una participación significativa de las ventas unitarias, lo que les confiere poder de negociación en las compras y visibilidad de marca que elevan las barreras de entrada. Maruti Suzuki extiende su liderazgo en costos mediante plataformas ligeras y la co-ubicación de proveedores, mientras que Hyundai apunta a la diferenciación por diseño y características. Tata Motors escala arquitecturas de vehículos eléctricos modulares en sus líneas de pasajeros y comerciales, extrayendo sinergias en el aprovisionamiento de baterías.

La plataformización compartida, los sistemas de propulsión estándar y las características definidas por software sustentan la reducción de costos y ciclos de modelos más rápidos. Los competidores de origen chino como MG Motor y BYD explotan su experiencia en tecnología eléctrica y precios agresivos para erosionar los nichos premium. Las inversiones estratégicas en diseño nacional de semiconductores, empresas conjuntas de baterías y fabricación flexible tienen como objetivo asegurar la resiliencia a largo plazo de los actores establecidos.

Las fusiones, alianzas tecnológicas y expansiones de capacidad puntúan el panorama competitivo. La alianza de Toyota con Suzuki comparte conocimientos sobre tecnología híbrida, mientras que Mahindra se asocia con la plataforma MEB de Volkswagen para acelerar el lanzamiento de vehículos eléctricos de batería. En todo el mercado automotriz indio, la monetización de datos, las actualizaciones inalámbricas y las suscripciones de servicios emergen como pilares de ingresos futuros.

Líderes del Mercado Automotriz de India

Hero MotoCorp

Honda

TVS Motor Company

Maruti Suzuki

Bajaj Auto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad a gran escala y las inversiones de fabricación lideradas por clústeres crean demanda para proveedores en logística, herramientas, automatización y ecosistemas de componentes localizados. En julio de 2026, Maruti Suzuki inauguró su planta de fabricación IMT Kharkhoda, en Haryana, como una instalación escalable (capacidad de 0,5 millones de unidades con un camino hacia 1 millón de unidades por año) respaldada por una inversión total declarada de INR 35.000 crore, reforzando la demanda de parques de proveedores cercanos y redes de suministro escalonadas. En mayo de 2026, Toyota anunció una instalación greenfield en el Área Industrial de Bidkin, Maharashtra, con una capacidad inicial de 100.000 vehículos por año y un inicio de producción planificado para la primera mitad de 2029, lo que señala el compromiso continuo de los OEM con la capacidad a largo plazo y la localización de proveedores en nuevos corredores industriales.

Los requisitos de tecnología y cumplimiento amplían el conjunto de oportunidades en pilas de productos conectados, definidos por software y de combustible alternativo. Las acciones borrador de MoRTH en torno a AIS-189 (gestión de ciberseguridad) aumentan la demanda de arquitecturas E/E seguras, gestión de actualizaciones de software preparadas para OTA, validación y servicios de prueba cibernética. Por separado, el cambio de la CMVR de mayo de 2026 que exige informes de cumplimiento de emisiones Tipo-I sobre combustible de referencia E20 para ciertos vehículos de gasolina importados respalda la actividad de producto y prueba en torno a la compatibilidad con etanol. En el frente político, el Presupuesto 2026-27 destinó INR 5.939,87 crore al Esquema PLI para Automóviles y Componentes Automotrices, y el Ministerio de Industrias Pesadas también ha estado formulando un esquema de incentivos centrado en componentes por encima de INR 5.000 crore para fortalecer la fabricación orientada a la exportación, ampliando el espacio abordable para proveedores de trenes de potencia, electrónica y materiales avanzados de alto valor.

Desarrollos recientes del sector

- Julio de 2026: Maruti Suzuki inauguró su instalación de fabricación de vehículos en IMT Kharkhoda, Haryana, añadiendo un importante nodo de producción escalable con una capacidad inicial de 0,5 millones de unidades y un camino hacia 1,0 millones de unidades por año, respaldado por una inversión total declarada de INR 35.000 crore. El proyecto refuerza al norte de India como un clúster de fabricación de alto volumen y agudiza el énfasis competitivo en costo, rendimiento y coubicación de proveedores. La inauguración también refuerza el papel de las nuevas plantas diseñadas en torno a programas de mayor automatización y sostenibilidad en vehículos de pasajeros convencionales.

- Junio de 2026: Hero MotoCorp anunció sus primeras motocicletas de combustible flexible, Splendor+ y HF Deluxe, diseñadas para mezclas de etanol desde E20 hasta E85, con un lanzamiento minorista escalonado que comienza en julio de 2026. El movimiento alinea a las motocicletas de mercado masivo con la hoja de ruta de mezcla de etanol de India y añade una palanca de diferenciación impulsada por el cumplimiento más allá de la electrificación pura. También atrae más de la cadena de valor de sistemas de combustible, calibración y prueba hacia componentes compatibles con etanol y validación.

- Julio de 2024: TVS Mobility (TVS Group) formó una alianza estratégica con Mitsubishi Corporation, con Mitsubishi invirtiendo INR 300 crore (aproximadamente USD 40 millones) en TVS Vehicles Mobility Solutions (TVS VMS) por una participación del 32%. La inversión reforzó el desarrollo de capacidades en servicios de movilidad y plataformas orientadas a la distribución adyacentes a las ventas de vehículos. También destacó la expansión de asociaciones transfronterizas que conectan a los grupos automotrices indios con capital global y redes operativas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se refiere al valor total generado por la fabricación y venta de automóviles dentro de India, contabilizado a nivel de vehículo en las principales categorías de circulación por carretera y canales de venta.

Exclusiones del alcance: excluimos los ingresos exclusivos de componentes automotrices, los servicios de posventa y las ventas de combustibles y carga, a menos que estén incluidos en el valor de la transacción del vehículo.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos de Dos Ruedas

- Vehículos de Tres Ruedas

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Tipo de Combustible

- Gasolina / Nafta

- Diésel

- GLP / GNC

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos

- Vehículos Eléctricos Híbridos Enchufables

- Vehículos Eléctricos de Celda de Combustible

- Por Canal de Ventas

- Concesionarios Autorizados por el Fabricante de Equipos Originales

- En Línea

- Por Tipo de Propiedad

- Uso Personal

- Uso Comercial

- Por Región

- Norte de India

- Sur de India

- Este de India

- Oeste de India

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite de lo que se cuenta como una venta de automóviles en India y para construir el primer conjunto de señales de oferta y demanda. Consultamos fuentes públicas como comunicados de SIAM, paneles de registro de vehículos del Ministerio de Transporte por Carretera y Autopistas, y actualizaciones de política del Ministerio de Industrias Pesadas para comprender cómo cambian los volúmenes por categoría y por regulación.

Para anclar los cambios de precios y de mezcla, también utilizamos fuentes como estadísticas de comercio aduanero para flujos clave de vehículos y subconjuntos, series macroeconómicas del RBI para el contexto de inflación y tipo de cambio, y artículos revisados por pares que hacen seguimiento de las tendencias de electrificación y propiedad. Luego se utilizaron los informes de empresas, presentaciones a inversores y prensa reconocida para verificar cruzadamente las adiciones de capacidad, lanzamientos de productos y cambios de canal, y una suscripción pagada para datos financieros de empresas privadas de India ayudó a cubrir vacíos financieros de actores no cotizados cuando fue necesario. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar el límite del mercado y la mezcla entre motocicletas, automóviles de pasajeros, vehículos comerciales y vehículos de tres ruedas, y luego en poner a prueba los movimientos del ASP y los márgenes del canal de concesionarios. Hablamos con una variedad de participantes del lado de los OEM y aguas abajo, como concesionarios, operadores de flotas y partes interesadas vinculadas al financiamiento y los seguros en toda India, para poder corregir las suposiciones documentales donde las condiciones sobre el terreno difieren según la región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se inició utilizando una construcción de arriba hacia abajo que reconstruye la demanda de vehículos en India a partir de patrones oficiales de registro y despacho de la industria, y luego se tradujo en valor utilizando bandas de precios representativas y la mezcla por categoría. Luego utilizamos aproximaciones selectivas de abajo hacia arriba, principalmente ASP muestreado por modelo multiplicado por los volúmenes, verificaciones del canal de concesionarios y una consolidación de los ingresos reportados para un subconjunto de proveedores y ensambladores, de modo que los totales se mantuvieran realistas y se ajustaran cuando aparecían brechas.

Los insumos clave que dieron forma al modelo incluyeron las nuevas matriculaciones de vehículos y las tendencias de despacho de producción, la penetración del financiamiento y la sensibilidad a la tasa de interés, las señales de adopción de vehículos eléctricos vinculadas a la política y la disponibilidad de modelos, el progreso de la infraestructura vial rural y urbana, y el movimiento de importación y exportación para clases y conjuntos de vehículos seleccionados. Para el pronóstico, se utilizó un análisis de escenarios en torno a la demanda del consumidor, la mezcla de combustibles y trenes de potencia, y la disponibilidad de crédito, y luego la trayectoria final se alineó con lo que los entrevistados consideraron el caso más probable. Cuando faltaba evidencia de abajo hacia arriba para categorías más pequeñas, utilizamos participaciones de mezcla conservadoras derivadas de divisiones de volumen publicadas y validamos el valor implícito por vehículo frente a las verificaciones primarias.

Validación de datos y ciclo de actualización

Los totales se validaron mediante triangulación entre señales independientes, y luego se revisaron en busca de saltos inusuales en la mezcla, el precio y los ingresos implícitos por vehículo. Cualquier variación grande frente a las señales de registro, despacho o comercio desencadenó una segunda revisión de los supuestos y un nuevo contacto con entrevistados seleccionados antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales como cambios políticos importantes, un endurecimiento agudo del crédito o interrupciones significativas de producción. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión de mercado más reciente con el mismo alcance y pasos aplicados de manera consistente.

Análisis de Mordor Intelligence del dimensionamiento del mercado automotriz de India en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los automóviles de India a menudo no coinciden porque los límites y el año utilizado para la comparación no son los mismos entre fuentes. Las diferencias en si las estimaciones siguen las matriculaciones, los despachos o un gasto de movilidad más amplio también pueden desplazar el total reportado.

Las tendencias de matriculación y despacho, junto con las verificaciones de mezcla de categorías a partir de conversaciones primarias, son los puntos de evidencia que mantienen a Mordor Intelligence vinculado al valor de las ventas a nivel de vehículo en India, en lugar de una categoría más amplia de gasto automotriz. Otras estimaciones pueden moverse hacia abajo o hacia arriba cuando parten de un año base diferente, utilizan un momento de conversión de moneda diferente o aplican una progresión de ASP diferente para motocicletas frente a vehículos de pasajeros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 137,06 mil millones (2025) | |

| Editor de Investigación de la Industria A | USD 121,50 mil millones (2024) | Utiliza un año de referencia anterior y una configuración de año base que comienza el pronóstico desde 2024, lo que puede subestimar el valor de 2025 cuando el aumento de precio y mezcla no se aplica de manera uniforme en todas las categorías de vehículos. |

| Editor de Datos de Mercado B | USD 113,83 mil millones (2024) | La cifra publicada está anclada a un valor de 2024 y a un horizonte más largo, y el alcance puede diferir según cómo la fuente trate el reconocimiento de ingresos y la división entre el valor de las ventas de vehículos y la actividad automotriz adyacente. |

Entre las tres cifras, la dispersión proviene principalmente de la alineación del año y de lo que se cuenta dentro del conjunto de valor automotriz. Al mantener el alcance en las ventas a nivel de vehículo en India y verificar el valor implícito frente a señales de volumen observables y comentarios de entrevistas, la estimación se mantiene explicable y repetible para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado automotriz de India para 2031?

Se prevé que el mercado automotriz de India alcance USD 213,74 mil millones para 2031.

¿Qué tipo de vehículo crece más rápido en India?

Los automóviles de pasajeros se expanden a una CAGR del 8,84% hasta 2031, lo que los convierte en la categoría de más rápido crecimiento.

¿Por qué es importante el Sur de India para los fabricantes de automóviles?

El Sur de India ofrece cadenas de suministro integradas, mano de obra calificada y políticas favorables a los vehículos eléctricos, respaldando una CAGR regional del 9,18% hasta 2031.

¿Cuán predominantes son los vehículos eléctricos en la combinación de combustibles de India?

Los vehículos eléctricos de batería tienen actualmente una participación modesta, pero están creciendo a una CAGR del 10,02% gracias a los subsidios y el despliegue de infraestructura de carga.

¿Cuál es el tamaño del mercado en 2026?

USD 147,58 mil millones en 2026.

¿Qué desafíos podrían desacelerar el crecimiento del mercado?

Normas de emisiones más estrictas, escasez de semiconductores y políticas de restricción de tráfico urbano podrían reducir la CAGR del mercado en el corto plazo.

Última actualización de la página el: