Tamaño y Participación del Mercado de Vehículos Comerciales Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

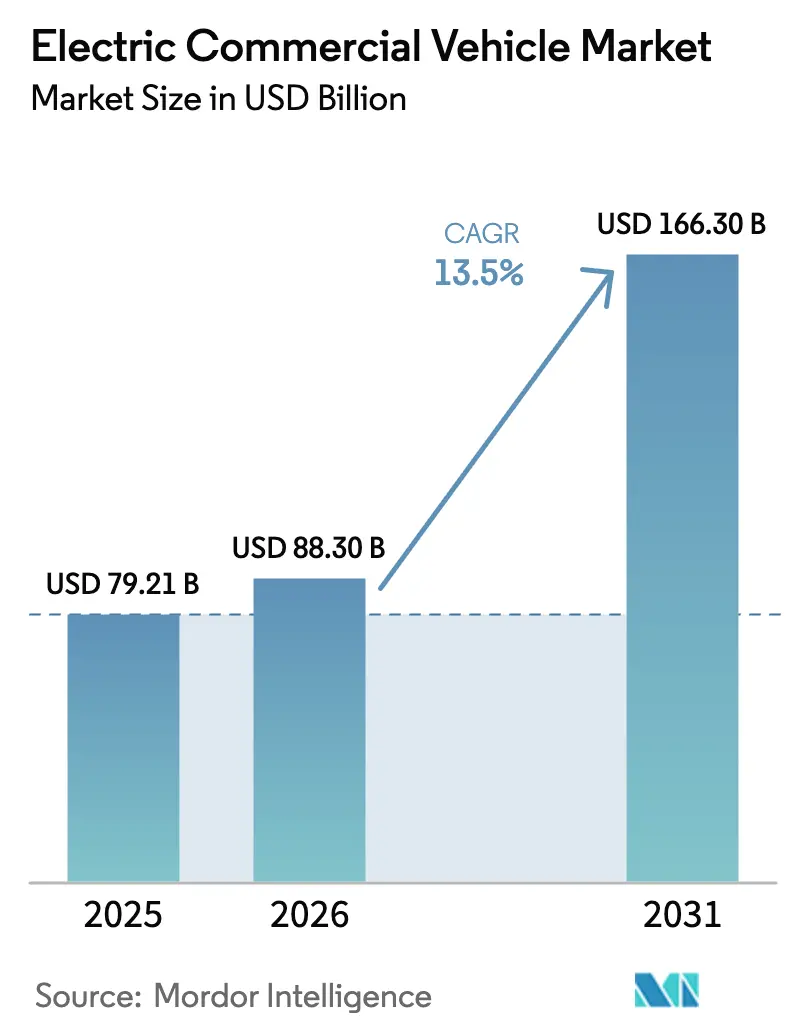

| Tamaño del Mercado (2026) | 88.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.50% CAGR |

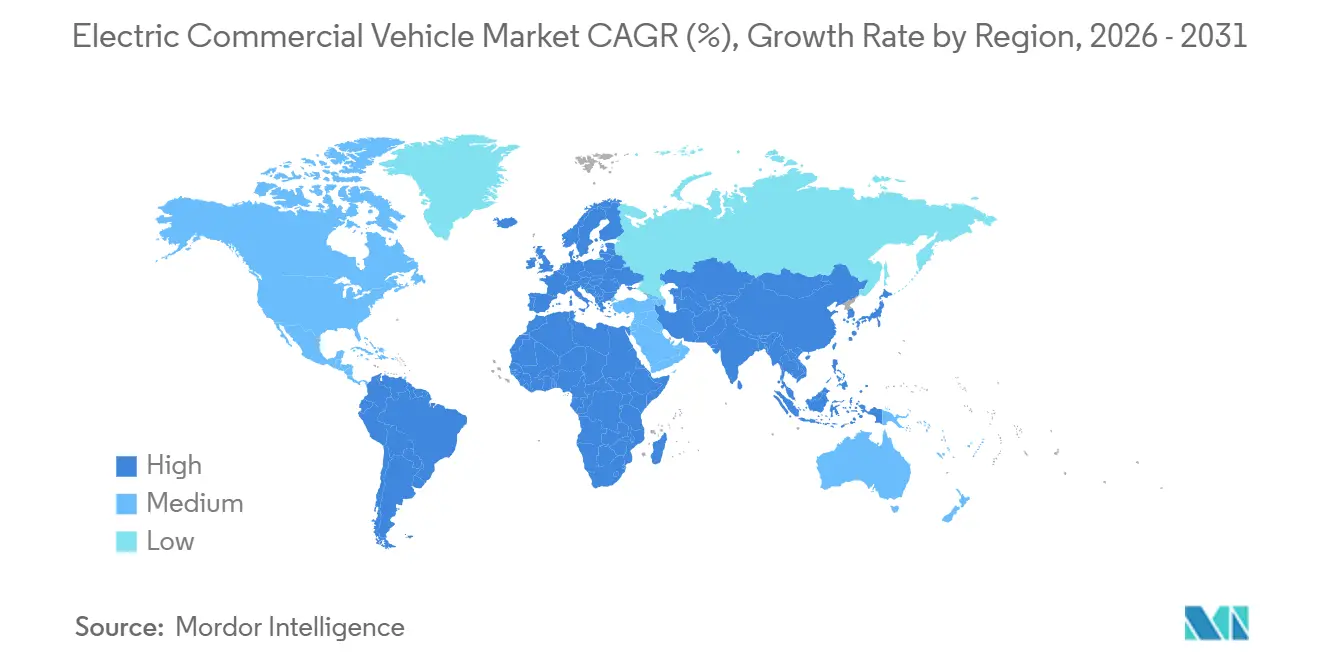

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

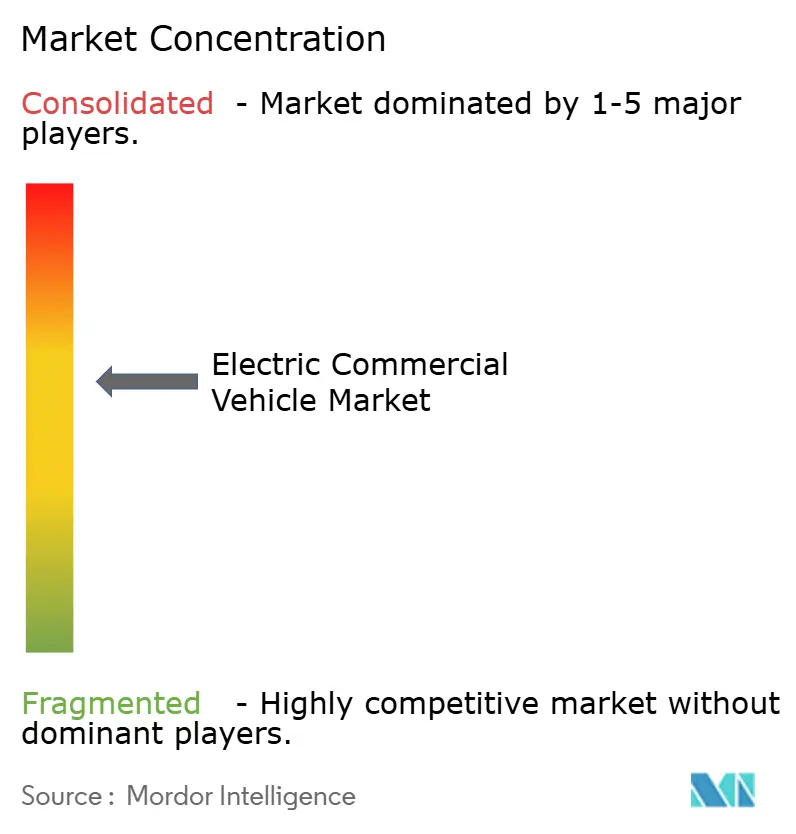

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos comerciales eléctricos aumente de USD 79.210 millones en 2025 a USD 88.300 millones en 2026 y alcance USD 166.300 millones en 2031, creciendo a una CAGR del 13,5% durante el período 2026-2031. La caída en los precios de los paquetes de baterías ha llevado los costos totales de propiedad a la paridad con el diésel en la mayoría de los ciclos de uso urbanos y regionales, acelerando la adopción por parte del sector privado. Los mandatos regulatorios a ambos lados del Atlántico están sincronizando la oferta y la demanda; la Agencia de Protección Ambiental de los Estados Unidos exige ahora que una parte notable de las nuevas ventas de vehículos pesados sean de cero emisiones para 2032, mientras que Europa impone una reducción del 45% de CO₂ para camiones pesados para 2030 [1]"Normas revisadas de CO₂ para vehículos pesados," Comisión Europea, europa.eu. El plan de desarrollo de vehículos de nueva energía de China tiene como objetivo que los vehículos de nueva energía alcancen el 20% del total de ventas de automóviles nuevos para 2025. En conjunto, estas fuerzas reconfiguran la economía de las flotas, amplían las líneas de productos de los fabricantes y atraen capital hacia la infraestructura de carga e hidrógeno, posicionando al mercado de vehículos comerciales eléctricos para un crecimiento sostenido de dos dígitos durante la década.

Conclusiones Clave del Informe

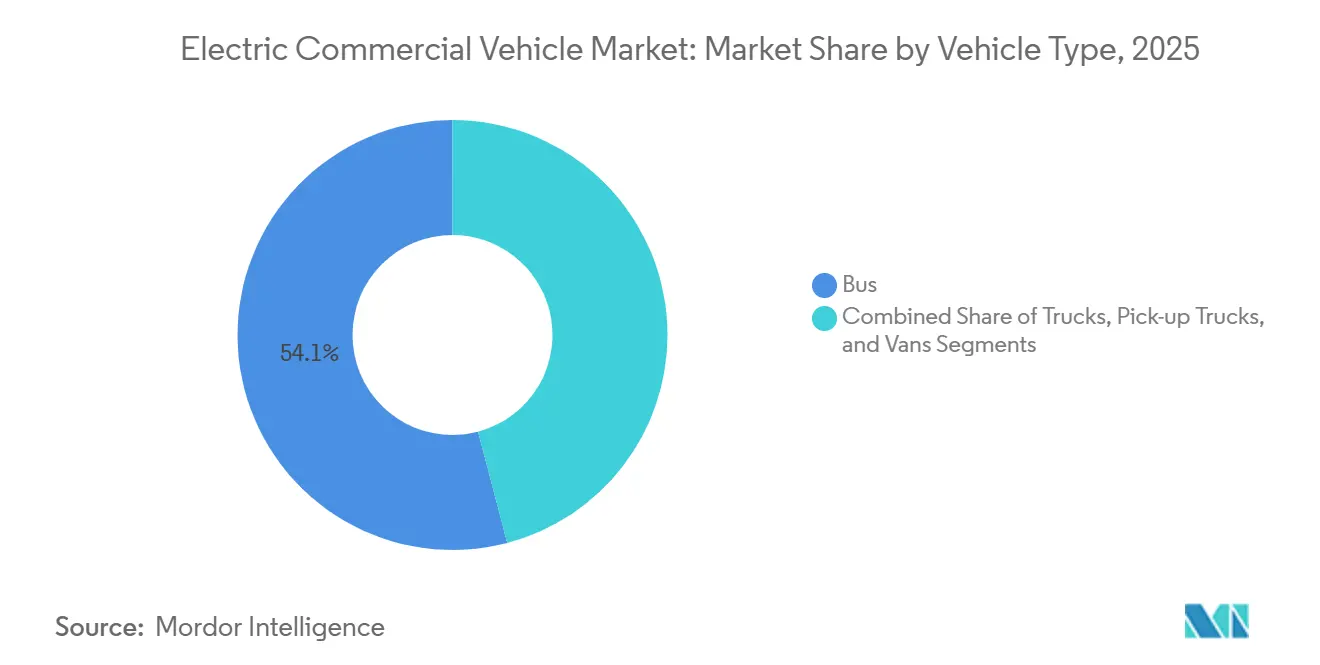

- Por tipo de vehículo, los autobuses representaron el 54,12% de la participación del mercado de vehículos comerciales eléctricos en 2025, mientras que se prevé que los camiones registren una CAGR del 17,15% hasta 2031.

- Por propulsión, los modelos eléctricos de batería representaron el 82,36% del mercado de vehículos comerciales eléctricos en 2025, y las variantes de pila de combustible avanzan a una CAGR del 25,01% hasta 2031.

- Por potencia, el segmento de 150-250 kW representó el 46,25% de la participación en 2025, mientras que el segmento de más de 250 kW crecerá a una CAGR del 15,23% para 2031.

- Por capacidad de batería, el rango de 100-200 kWh representó el 50,12% de la participación en 2025, mientras que se espera que el rango de más de 200 kWh crezca a una CAGR del 14,62% para 2031.

- Por autonomía, los vehículos que cubren entre 150 y 300 millas representaron el 48,22% de la participación en 2025, mientras que el segmento de más de 300 millas crecerá a una CAGR del 20,13% para 2031.

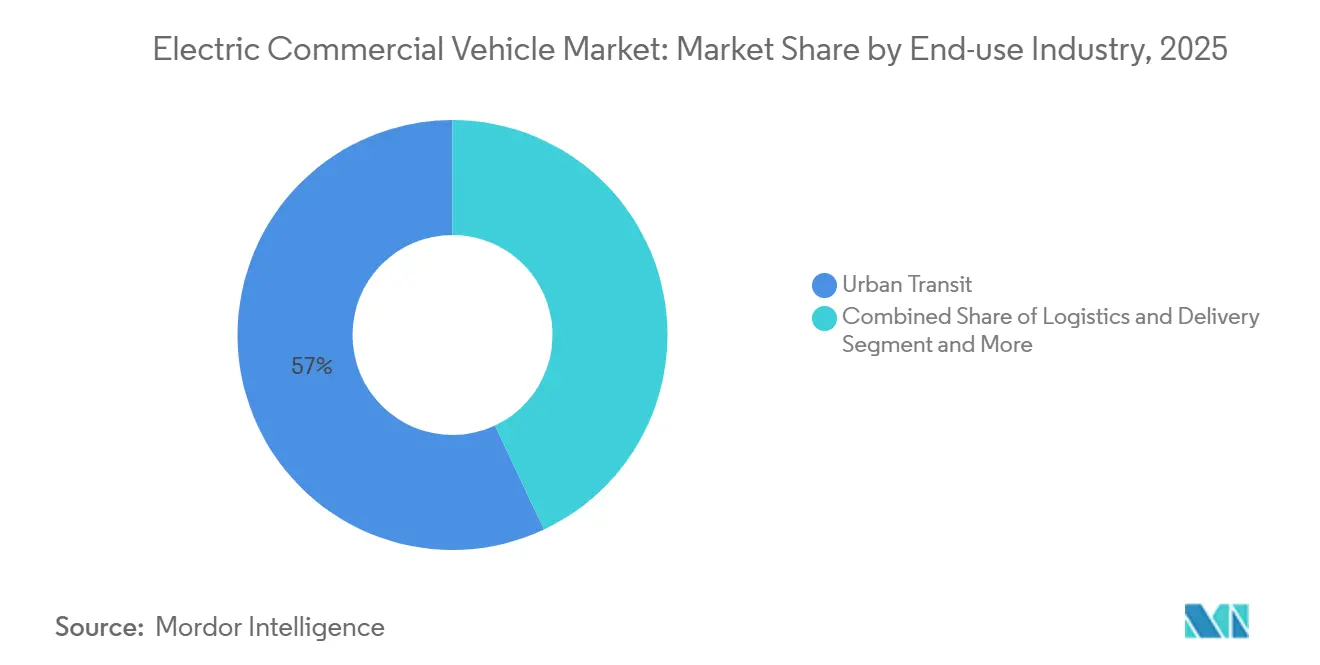

- Por industria de uso final, el transporte urbano representó el 57,03% de la demanda en 2025, y la logística y la entrega crecen a una CAGR del 16,44% hasta 2031.

- Por tipo de carga, la carga AC en depósito representó el 68,24% del mercado en 2025, mientras que la carga DC de oportunidad/en ruta se expandirá a una CAGR del 18,33% para 2031.

- Por geografía, Asia-Pacífico representó el 62,18% de los ingresos globales en 2025; se espera que la región de Oriente Medio y África se expanda a una CAGR del 14,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Vehículos Comerciales Eléctricos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Reducción de Costos de Baterías Impulsa el Punto de Equilibrio | +4.1% | Global | Corto plazo (≤ 2 años) |

| Mandatos de Flotas de Cero Emisiones | +3.2% | Estados Unidos, Unión Europea, China, India | Mediano plazo (2-4 años) |

| El Comercio Electrónico Impulsa la Entrega Eléctrica | +2.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Centros de Hidrógeno para Pilas de Combustible | +2.3% | Estados Unidos, Japón, Corea del Sur, Unión Europea | Largo plazo (≥ 4 años) |

| Programas de Financiamiento para Autobuses Eléctricos | +1.8% | India, Sudeste Asiático, América del Sur, África | Mediano plazo (2-4 años) |

| Las Regulaciones de Ruido Impulsan el Transporte de Carga Eléctrico | +1.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Caída del Costo de las Baterías por Debajo de USD 100/kWh Impulsa el Punto de Equilibrio del Costo Total de Propiedad

A principios de 2025, los precios de las celdas de fosfato de hierro y litio alcanzaron un hito significativo, cruzando el umbral de equilibrio para camiones de alto kilometraje. Las celdas de última generación de CATL ofrecen mayor densidad energética y eficiencia de costos, lo que permite autonomías extendidas sin superar los límites de peso por eje. Al considerar los ahorros en combustible y mantenimiento, el eCascadia de Daimler Trucks demuestra una ventaja de costo notable frente a las alternativas diésel en rutas regionales en California. Reflejando un cambio en la dinámica del mercado, PACCAR informó que una parte sustancial de sus pedidos de 2025 se realizaron sin depender de subsidios, destacando la creciente viabilidad económica de estas tecnologías. Las proyecciones sugieren reducciones de costos adicionales en los próximos años, lo que podría eliminar la necesidad de incentivos de compra en la mayoría de los escenarios operativos.

Mandatos de Adquisición de Flotas de Cero Emisiones Financiados por el Gobierno

Las normas revisadas de CO₂ para vehículos pesados de la Comisión Europea estipulan una reducción del 45% para 2030 y del 90% para 2040, lo que efectivamente elimina los nuevos vehículos diésel en las clases de peso medio. El esquema de doble crédito de China recompensa el cumplimiento excesivo, lo que lleva a BYD a atribuir una parte significativa de sus ventas comerciales domésticas de 2025 al marco de incentivos. El programa FAME-III de India asigna fondos sustanciales a autobuses eléctricos e infraestructura de carga, con especial atención a Delhi, Bombay y Bengaluru. Dichos programas estimulan las adquisiciones masivas, aceleran las curvas de aprendizaje y consolidan las cadenas de suministro más rápido que el crecimiento orgánico de la demanda por sí solo.

Aumento Impulsado por el Comercio Electrónico en Vehículos de Entrega Urbana de Última Milla

Los volúmenes de paquetes en los principales mercados de comercio electrónico aumentaron significativamente año tras año en 2025, impulsando la demanda de furgonetas eléctricas de batería adecuadas para rutas densas. Amazon ha desplegado más de 30.000 furgonetas de entrega eléctricas personalizadas de Rivian en todo Estados Unidos, reduciendo las emisiones por paquete en comparación con el diésel y demostrando la idoneidad operativa de la electrificación en la logística de última milla[2]"Todo lo que necesita saber sobre las furgonetas de entrega eléctricas de Amazon de Rivian," Amazon, amazon.com. DHL está invirtiendo significativamente para electrificar su flota de furgonetas antes del final del período de pronóstico, aprovechando los beneficios económicos de operar en zonas de bajas emisiones. La Zona de Ultra Bajas Emisiones de Londres, que ahora cubre todos los distritos, impone tarifas diarias a las furgonetas que no cumplen con los requisitos. Este marco regulatorio fomenta el cambio hacia los vehículos eléctricos, especialmente en rutas con mayores volúmenes de entrega. Las operaciones urbanas con uso frecuente logran la recuperación de costos rápidamente, destacando el papel fundamental de las flotas de reparto en el impulso del crecimiento operativo.

Las Inversiones en Centros de Hidrógeno Aceleran los Camiones de Pila de Combustible

Para finales de la década, el Departamento de Energía de los Estados Unidos tiene como objetivo introducir un número significativo de camiones de pila de combustible en los puertos de California, respaldado por un importante programa de centros de hidrógeno. Japón planea establecer numerosas estaciones de repostaje a lo largo de corredores clave para mejorar la infraestructura de hidrógeno. Corea del Sur se centra en aumentar la adopción de camiones de pila de combustible mediante la provisión de subsidios sustanciales y el mantenimiento de precios de hidrógeno asequibles. La flota de Hyundai ha demostrado la eficiencia y practicidad de la tecnología de pila de combustible para operaciones de larga distancia con tiempos de repostaje rápidos. En Europa, un consorcio trabaja para desarrollar una red integral de estaciones de repostaje para vehículos pesados en todo el continente. Estos esfuerzos coordinados fortalecen colectivamente el potencial para escalar la tecnología de pila de combustible en el segmento de vehículos pesados.

Análisis del Impacto de las Restricciones del Mercado de Vehículos Comerciales Eléctricos*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones en la Red de Cargadores Rápidos | −2.1% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Penalizaciones de Carga Útil por Paquetes de Baterías | −1.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Escasa Referenciación del Valor Residual | −1.3% | Global | Largo plazo (≥ 4 años) |

| Escasez de Técnicos en Alta Tensión | −1.1% | India, Sudeste Asiático, América Latina, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones en la Red de Cargadores Rápidos de Nivel Comercial en Corredores de Transporte de Carga por Carretera

Estados Unidos opera un número limitado de cargadores DC de alta potencia para vehículos pesados por encima de 350 kW, lo que no satisface los requisitos de los corredores. En Europa, las colas de interconexión son significativamente largas, lo que retrasa la energización de los sitios y obliga a las flotas a operar en rutas regionales. Electrify America señala que una parte significativa de sus sitios planificados para camiones requieren actualizaciones de subestaciones, cada una de las cuales conlleva costos sustanciales. Mientras tanto, la Autoridad Nacional de Carreteras de India ha activado solo una fracción de sus plazas de carga para camiones planificadas, con la puesta en marcha completa ahora retrasada. Estos cuellos de botella en la red obstaculizan el potencial de penetración de los vehículos eléctricos de batería en el transporte de larga distancia hasta que la carga de megavatios se generalice más.

Penalizaciones de Carga Útil por Grandes Paquetes de Baterías en Segmentos de Larga Distancia

Un paquete de baterías de gran tamaño reduce significativamente las cargas útiles legales en mercados con límites estrictos de peso bruto. Si bien existen exenciones en algunas regiones, son insuficientes para abordar completamente las brechas de ingresos para los transportistas a granel. Los usuarios de camiones eléctricos en rutas sensibles al peso enfrentan pérdidas de ingresos notables por viaje. Incluso a medida que mejora la densidad de las baterías, la brecha se reducirá pero persistirá, manteniendo al hidrógeno como la opción preferida para el transporte de carga de larga distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Vehículos Comerciales Eléctricos

Por Tipo de Vehículo:

Los Autobuses Lideran, los Camiones se Aceleran por la Demanda LogísticaLos autobuses representaron el 54,12% de los ingresos de 2025, lo que refleja los largos ciclos de adquisición y los subsidios públicos que favorecen el despliegue a nivel de flota en los sistemas de tránsito urbano, dando al tamaño del mercado de vehículos comerciales eléctricos una base centrada en los autobuses. Sin embargo, los camiones crecen a una CAGR del 17,15% hasta 2031, ya que los gigantes del comercio electrónico electrifican las rutas de última milla y regionales. En los últimos años, BYD ha entregado un número significativo de autobuses eléctricos a nivel mundial, con la mayoría asignados a municipios chinos debido a los mandatos de calidad del aire. Mientras tanto, Ford ha experimentado un crecimiento notable en las ventas de sus furgonetas E-Transit en América del Norte. Si bien las penalizaciones de carga útil dificultan la adopción de vehículos eléctricos de batería en camiones pesados de larga distancia, orientan el crecimiento a corto plazo hacia los transportes regionales dentro de un radio limitado. Las furgonetas, que se benefician del empaquetado modular de baterías que mantiene el volumen de carga, se han vuelto esenciales para los transportistas de paquetes. Cabe destacar que la flota Streetscooter de DHL se ha expandido sustancialmente en los últimos años.

El financiamiento municipal continuo sostiene el dominio de los autobuses en los mercados emergentes, pero los ciclos de reemplazo más cortos de cuatro a seis años en las flotas logísticas posicionan a los camiones para superar a los autobuses en volúmenes anuales después de 2028. Los operadores de flotas como UPS, Amazon y JD Logistics están creando un mercado secundario para chasis eléctricos ligeros, ampliando la diversidad de proveedores más allá de los fabricantes de equipos originales tradicionales centrados en autobuses. Mientras tanto, las autoridades de gestión de residuos y las empresas de servicios públicos adoptan chasis eléctricos especializados para ciclos de trabajo de arranque y parada, ampliando aún más la demanda de camiones. A medida que las cadenas de suministro maduran y la versatilidad de los chasis mejora, los camiones están destinados a convertirse en el motor de volumen del mercado de vehículos comerciales eléctricos, particularmente en rutas de paquetería de alta utilización y servicios municipales.

Por Propulsión:

El Dominio de los Vehículos Eléctricos de Batería es Desafiado por los Vehículos de Pila de Combustible en el Segmento PesadoLos trenes de potencia eléctricos de batería capturaron una participación del 82,36% en 2025, beneficiándose de cadenas de suministro maduras y la rápida caída en los precios de las celdas, otorgando al mercado de vehículos comerciales eléctricos un claro titular tecnológico. Sin embargo, los vehículos eléctricos de pila de combustible registran una CAGR del 25,01% hasta 2031, apuntando a casos de uso de vehículos pesados donde la masa de la batería erosiona la economía de la carga útil. Los camiones XCIENT de Hyundai han recorrido más de 5 millones de kilómetros con repostaje, validando el caso de negocio del hidrógeno en aplicaciones de larga distancia[3]"La flota XCIENT de pila de combustible acumula 5 millones de km, reforzando el liderazgo de Hyundai en hidrógeno," Hyundai Motor Company, hyundai.com. El programa de centros de hidrógeno de los Estados Unidos destina 1.000 camiones de pila de combustible para los puertos de California para 2028, lo que señala la confianza del sector público en esta vía. Los híbridos enchufables sirven a regiones con restricciones de autonomía; la variante FH enchufable de Volvo representó una participación nominal de sus ventas eléctricas europeas en 2024.

La tracción eléctrica de batería seguirá siendo dominante en las flotas urbanas y regionales porque la carga en depósito y los bajos precios de la energía preservan su ventaja de costo. La adopción de pilas de combustible depende de lograr la competitividad de costos del hidrógeno, lo que se espera a medida que la electrólisis renovable escale en los próximos años. A medida que los reguladores apliquen normas de cero emisiones más estrictas, es probable que las variantes híbridas y no enchufables disminuyan. En el cambiante panorama de la propulsión, se espera que las baterías dominen las rutas urbanas. Al mismo tiempo, el hidrógeno está preparado para servir al transporte de carga más pesado y de larga distancia, expandiendo el mercado de vehículos comerciales eléctricos.

Por Potencia:

El Rango Medio Domina, el Segmento de Alta Potencia Gana Terreno en el Transporte de Carga por CarreteraLa banda de 150-250 kW representó el 46,25% de las entregas de 2025, alineándose con los camiones de Clase 6-7 utilizados para la distribución regional. Los trenes de potencia de más de 250 kW crecen a una CAGR del 15,23% hasta 2031, impulsados por el eActros 600 de Daimler y el Semi de Tesla, ambos de los cuales eliminan la ansiedad por la autonomía en los principales corredores de carga. Los sistemas de menos de 150 kW dominan las furgonetas ligeras como el EDV de Rivian, donde una menor potencia mejora la asequibilidad y la eficiencia.

Los sistemas de alta potencia requieren arquitecturas de 800 voltios que añaden entre un 15 y un 20% al costo de los componentes, pero permiten la carga de un megavatio, una característica crítica para los tractores de clase 8. A medida que la infraestructura de megavatios se extiende por la Interestatal 5, la Interestatal 95 y los corredores europeos de la Red Transeuropea de Transporte, los segmentos de alta potencia capturarán una mayor porción del mercado de vehículos comerciales eléctricos. La potencia de rango medio seguirá siendo prevalente en las flotas municipales y regionales, donde la carga nocturna en depósito es suficiente.

Por Capacidad de Batería:

El Rango de 100-200 kWh Lidera, el de más de 200 kWh Crece con las Demandas de AutonomíaLos paquetes de entre 100 y 200 kWh reclamaron una participación del 50,12% en 2025, equilibrando el costo, el peso y la compatibilidad con la carga nocturna para el trabajo regional, reforzando el papel central de este bloque en el mercado de vehículos comerciales eléctricos. Los paquetes de más de 200 kWh avanzan a una CAGR del 14,62% para 2031, ya que los operadores buscan autonomías de 300 millas; el autobús E12 de Yutong, equipado con un paquete de baterías de alta capacidad, completa trayectos de larga distancia sin necesidad de carga de oportunidad. Mientras tanto, los paquetes de baterías más pequeños alimentan las furgonetas de última milla, que típicamente tienen requisitos de autonomía más cortos. Este enfoque no solo satisface las necesidades operativas, sino que también ayuda a reducir los costos del vehículo. Por ejemplo, el E-Transit de Ford, con una batería más pequeña, es más rentable que su contraparte de mayor tamaño.

Los avances a nivel de celda hacia 300 Wh/kg permiten baterías de mayor capacidad sin superar los límites de peso por eje, lo que lleva a las flotas de larga distancia a seleccionar paquetes con capacidades de 250-400 kWh. Mientras tanto, los operadores urbanos pueden reducir el tamaño para limitar el desembolso de capital, lo que demuestra que la estrategia de capacidad del paquete divergirá según el ciclo de uso.

Por Autonomía:

El Rango de 150-300 Millas Domina, el de más de 300 Millas se Expande con los Avances en BateríasLas autonomías de 150-300 millas representaron el 48,22% de los envíos de 2025, alineándose con los ciclos de uso regional y urbano y fortaleciendo este punto óptimo en el mercado de vehículos comerciales eléctricos. La capacidad de más de 300 millas, que crece a una CAGR del 20,13% para 2031, atrae a las rutas transcontinentales de América del Norte y la logística europea de larga distancia. El FH Eléctrico de Volvo demuestra impresionantes capacidades de autonomía con una sola carga. De manera similar, los Tesla Semi de PepsiCo, incluso cuando están completamente cargados, muestran un rendimiento que se alinea perfectamente con los requisitos de conducción diarios.

Las variantes de menos de 150 millas siguen siendo vitales para los paquetes urbanos densos; las furgonetas de Amazon promedian 120 millas por día con un amplio margen para el consumo estacional. La elección de autonomía seguirá la densidad de carga: la escasa cobertura en India o el Sudeste Asiático obliga a compras de mayor autonomía, mientras que la creciente red de cargadores rápidos de Europa admite paquetes más pequeños.

Por Industria de Uso Final:

El Transporte Urbano Lidera, la Logística Crece Impulsada por el Comercio ElectrónicoEl transporte urbano representó el 57,03% en 2025, gracias a las adquisiciones centralizadas de autobuses bajo las normas de calidad del aire, que anclaron el gasto público como el principal impulsor del mercado de vehículos comerciales eléctricos. La logística y la entrega crecen a una CAGR del 16,44% hasta 2031, ya que los volúmenes de paquetes aumentan y las zonas de bajas emisiones imponen un precio de penalización al diésel. Shenzhen planea electrificar un número significativo de autobuses y camiones municipales para 2025, estableciendo un modelo replicable para otras megaciudades. La gestión de residuos y las empresas de servicios públicos utilizan camiones de arranque y parada para cumplir con los límites municipales de ruido y emisiones; Los Ángeles ordenó varios camiones de basura eléctricos en 2025.

La alta utilización en la entrega de paquetes acelera la recuperación de la inversión a menos de tres años, posicionando a la logística como el uso final de más rápido crecimiento. Sin embargo, la larga vida útil de los vehículos y la escala del segmento de tránsito lo mantienen como el mayor segmento vertical hasta mediados de la década.

Por Tipo de Carga:

La Carga AC en Depósito Domina, la Carga DC de Oportunidad Crece con el Transporte de Carga por CarreteraLa carga AC en depósito representó el 68,24% de la participación en 2025, aprovechando las tarifas fuera de horas pico de entre USD 0,08 y 0,12 por kWh y alineándose con los tiempos de permanencia nocturna, apoyando así la mayor parte del mercado de vehículos comerciales eléctricos. En ruta, la carga DC de oportunidad registra una CAGR del 18,33%, lo que es fundamental para los camiones que recorren más de 300 millas por día. La Autoridad Metropolitana de Transporte de Nueva York ha instalado un número significativo de cargadores en depósito para autobuses eléctricos, demostrando la viabilidad del modelo de depósito para grandes flotas. La red de 350 kW de Electrify America permite a los camiones añadir una autonomía sustancial durante las pausas de 30 minutos exigidas por la normativa federal.

Los estándares de megavatios bajo CharIN y SAE reducirán el tiempo de recarga a 15 minutos, inclinando la preferencia de larga distancia hacia la carga de oportunidad. Los modelos de depósito seguirán siendo dominantes para las flotas urbanas, mientras que los operadores de corredores migran hacia sitios públicos de alta potencia.

Análisis Geográfico

Mercado de Vehículos Comerciales Eléctricos en Asia-Pacífico

Asia-Pacífico controló el 62,18% de los ingresos de 2025, respaldado por la significativa participación eléctrica de China en los nuevos pedidos de autobuses urbanos y el subsidio FAME-III de India para autobuses y transportistas de mercancías. Isuzu y Mitsubishi Fuso de Japón entregaron varios camiones eléctricos enfocados en las zonas de bajas emisiones de Tokio y Osaka. Corea del Sur exportó camiones de pila de combustible XCIENT, reforzando la experiencia doméstica en hidrógeno. La región se beneficia de la contratación centralizada, la densa urbanización y los imperativos de calidad del aire que aceleran el despliegue de autobuses públicos.

Mercado de Vehículos Comerciales Eléctricos en Oriente Medio y África

Se espera que la región de Oriente Medio y África registre el crecimiento más rápido, con una CAGR del 14,18% para 2031. En el marco de la Visión 2030, el Fondo de Inversión Pública de Arabia Saudita ha asignado recursos significativos para establecer plantas de autobuses y camiones eléctricos, con el objetivo de alcanzar una producción anual sustancial en los próximos años. Durban financió varios autobuses eléctricos a través del Banco Africano de Desarrollo, mientras que Egipto tiene como objetivo electrificar un número significativo de autobuses de El Cairo para 2028 con préstamos del BERD. El crecimiento se apoya en el capital soberano y los mecanismos multilaterales en mercados que carecen de profundidad en fabricantes de equipos originales domésticos, pero que poseen ambiciosas agendas de descarbonización.

Mercado de Vehículos Comerciales Eléctricos en América del Norte y Europa

América del Norte y Europa se reflejan mutuamente en rigor regulatorio y desafíos de infraestructura. La regulación de Camiones Limpios Avanzados (ACT) de California exige a los fabricantes vender vehículos de emisiones cero (ZEV) como una proporción creciente de las ventas anuales a partir del año modelo 2024, alcanzando el 55% (Clase 2b–3), el 75% (Clase 4–8 camiones rígidos) y el 40% (tractores) para el año modelo 2035. Canadá reservó 2.750 millones de CAD (~2.000 millones de USD) para electrificar 5.000 autobuses para 2026-27. La reducción del 45% de CO₂ para vehículos pesados en Europa para 2030 se refuerza con los subsidios alemanes para camiones y la expansión de las zonas de bajas emisiones en Francia y el Reino Unido. Ambos continentes enfrentan retrasos en la conexión a la red eléctrica a lo largo de los corredores de autopistas, lo que ralentiza la penetración en el transporte de larga distancia; sin embargo, la certeza regulatoria y los incentivos de compra mantienen la adopción en camino hacia un rápido ascenso hasta 2030.

Panorama Competitivo

El mercado sigue siendo moderadamente concentrado, con BYD, Daimler Truck, Volvo, Traton y Yutong manteniendo colectivamente una participación notable en las ventas unitarias de 2025, dejando espacio para que los especialistas regionales y las empresas emergentes se labren nichos. El modelo verticalmente integrado de BYD genera un margen operativo significativo en vehículos comerciales, superando el promedio del sector, lo que respalda una fijación de precios agresiva en los mercados de exportación. Daimler Truck y Volvo se apoyan en densas redes de servicio que aseguran la lealtad de marca entre las flotas que hacen la transición desde el diésel, proporcionando una cobertura frente a los competidores basados en costos. Tesla aseguró varios pedidos de camiones semirremolque de PepsiCo, Walmart y UPS, a pesar de la limitada cobertura posventa, demostrando que las credenciales de rendimiento y los datos de pruebas de flota pueden ayudar a compensar las brechas de servicio.

Las alianzas estratégicas reconfiguran el campo. Daimler y Volvo agruparon una inversión significativa para acelerar los sistemas de pila de combustible, compartiendo costos de investigación y desarrollo e infraestructura. Traton armoniza los módulos de batería entre Scania y Navistar, reduciendo los costos por vehículo. Tata Motors, que tiene una participación de mercado significativa en el mercado de autobuses eléctricos de India, colabora con socios locales en el Sudeste Asiático y África para eludir los aranceles y establecer capacidades de servicio. Los fabricantes de equipos originales chinos socavan los precios europeos, lo que desencadena investigaciones antidumping de la Unión Europea que pueden dar forma a las reglas de competencia.

Las oportunidades de espacio en blanco permanecen en los segmentos de larga distancia de 150-300 millas donde la economía de las pilas de combustible y la cobertura de servicio aún se están desarrollando, y en el servicio posventa para mercados emergentes con graves escaseces de técnicos. Los nuevos participantes que se centran en camiones pesados con intercambio de baterías, como Blue Energy Motors de India, abordan los puntos de dolor del tiempo de inactividad. Al mismo tiempo, las plataformas de arrendamiento colaboran con los concesionarios para distribuir vehículos eléctricos pequeños en las áreas metropolitanas de India, demostrando que el ecosistema complementa las estrategias de los fabricantes de equipos originales.

Líderes de la Industria de Vehículos Comerciales Eléctricos

AB Volvo

Traton SE

BYD Auto Co., Ltd.

PACCAR Inc.

Daimler Truck AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Vehículos Comerciales Eléctricos Incluidas en este Informe

- BYD Auto Co., Ltd.

- Daimler Truck AG

- AB Volvo

- Traton SE

- Zhengzhou Yutong Bus Co., Ltd

- Ford Motor Company

- Tesla Inc.

- Proterra Inc.

- Rivian Automotive Inc.

- Tata Motors Limited

- Olectra Greentech Limited

- PACCAR Inc.

- Nikola Corporation

- NFI Group Inc. (New Flyer)

- Hyundai Motor Company

- Isuzu Motors Limited

- Mitsubishi Fuso Truck & Bus Corporation

Leer el Análisis de las Empresas del Mercado de Vehículos Comerciales Eléctricos

Desarrollos Recientes de la Industria en el Mercado de Vehículos Comerciales Eléctricos

- Diciembre de 2025: Tras un aumento en la demanda de autobuses eléctricos, BYD anunció planes para construir una nueva fábrica en Brasil en un plazo de tres años. Esto añadirá cientos de empleos e impulsará las exportaciones sudamericanas a medida que la demanda regional supera la capacidad actual.

- Noviembre de 2025: Montra Electric, propiedad de Murugappa, confirmó un camión eléctrico de menos de 3,5 toneladas y un vehículo comercial ligero eléctrico de hasta 7,5 toneladas para su lanzamiento en 2026.

- Octubre de 2025: Blue Energy Motors presentó un camión eléctrico de servicio pesado con intercambio de baterías y abrió el primer corredor eléctrico de India entre Bombay y Pune.

- Octubre de 2025: MoEVing se asoció con tres concesionarios de Tata Motors para arrendar 700 camiones eléctricos pequeños para la entrega de última milla en siete áreas metropolitanas de India.

Mercado de Vehículos Comerciales Eléctricos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos comerciales eléctricos (ECV, por sus siglas en inglés) como camiones, autobuses, furgonetas y camionetas de carga impulsados por batería, híbridos enchufables, híbridos o de pila de combustible, que transportan mercancías o pasajeros de pago en vías públicas y pesan más de 2,5 t.

Exclusiones del alcance: Se excluyen los equipos fuera de carretera, los vehículos de dos o tres ruedas, los shuttles exclusivos de aeropuerto y las conversiones de motores de combustión interna reconvertidos.

Segmentos cubiertos en este informe

- Por Tipo de Vehículo

- Autobús

- Camiones

- Camionetas

- Furgonetas

- Por Propulsión

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos

- Vehículos Eléctricos Híbridos Enchufables

- Vehículos Eléctricos de Pila de Combustible

- Por Potencia

- Menos de 150 kW

- 150-250 kW

- Más de 250 kW

- Por Capacidad de Batería

- Menos de 100 kWh

- 100-200 kWh

- Más de 200 kWh

- Por Autonomía

- Menos de 150 millas

- 150-300 millas

- Más de 300 millas

- Por Industria de Uso Final

- Transporte Urbano

- Logística y Entrega

- Gestión de Residuos

- Servicios Públicos y Construcción

- Por Tipo de Carga

- Depósito (AC)

- Oportunidad / En Ruta (DC)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestros analistas conversaron con gestores de flotas, operadores de logística de última milla, proveedores de celdas de batería, planificadores de agencias de transporte público y ejecutivos de redes de carga en Asia-Pacífico, Europa, América del Norte y Oriente Medio. Estos diálogos validaron la idoneidad del ciclo de uso, la adopción de incentivos y la paridad esperada del costo total de propiedad, lo que nos permitió ajustar los factores de descuento y las curvas de penetración.

Investigación documental

Comenzamos con conjuntos de datos públicos de referencia de la Agencia Internacional de Energía, las estadísticas de producción de la OICA, las tablas de transporte de mercancías por carretera de Eurostat, el programa SmartWay de la US EPA y los registros nacionales de ventas de vehículos, que sirven de base para las tendencias de flotas, producción y costos de baterías. Los archivos de empresas, las presentaciones para inversores, los expedientes regulatorios y artículos de prensa de reconocido prestigio aportaron contexto sobre precios y políticas. Activos de pago como D&B Hoovers (datos financieros de flotas) y MarkLines (registros a nivel de modelo) contribuyeron a precisar los datos de combinación de unidades y precio de venta promedio. Las fuentes citadas son ilustrativas; se consultaron muchas referencias adicionales para la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsiones

Una reconstrucción de arriba hacia abajo de la producción de nuevos vehículos comerciales y el parque en servicio por clase de peso se superpuso con las tasas de electrificación derivadas de los plazos de los mandatos y los incentivos de compra, que luego se contrastan con los totales de envíos de OEM muestreados. Las variables clave incluyen el costo de la batería en $/kWh, los volúmenes de paquetes de última milla, las instalaciones de cargadores rápidos de CC públicos, los valores de créditos de cero emisiones y los diferenciales de TCO entre diésel y eléctrico. Las previsiones utilizan regresión multivariante sobre esos factores, mientras que el análisis de escenarios somete a prueba de estrés los cambios en el precio de las baterías y las políticas. Las aproximaciones ascendentes de las ventas regionales multiplicadas por los ASP muestreados cubren las brechas de datos y moderan los totales principales.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de doble capa; las anomalías superiores al cinco por ciento desencadenan un nuevo contacto con los encuestados y la revisión del modelo. Los informes se actualizan anualmente, con actualizaciones intermedias ante cambios materiales en regulaciones o costos, y una revisión final justo antes de la entrega al cliente.

Cómo se compara el tamaño del mercado de vehículos comerciales eléctricos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para 2025 divergen ampliamente, oscilando entre USD 80.690 millones y USD 204.460 millones, principalmente porque las empresas difieren en la inclusión de furgonetas ligeras, los puntos de conversión de divisas y los métodos de ajuste al alza del ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 88,30 B | Mordor Intelligence | - |

| USD 101,46 B | Global Consultancy A | Contabiliza únicamente los ingresos de los OEM; omite los ajustes por incentivos |

| USD 80,69 B | Global Consultancy B | Incluye furgonetas de menos de 2,5 t que nosotros excluimos |

| USD 204,46 B | Industry Association C | Aplica una inflación agresiva del ASP e incorpora el hardware de carga |

La comparación muestra que, al mantener definiciones de segmento disciplinadas, un ciclo de actualización riguroso y el seguimiento de variables transparentes y reproducibles, Mordor Intelligence proporciona una línea de base equilibrada y lista para la toma de decisiones que los ejecutivos pueden auditar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos comerciales eléctricos en 2026?

El tamaño del mercado de vehículos comerciales eléctricos es de USD 88.300 millones en 2026 y se prevé que crezca hasta USD 166.300 millones para 2031 a una CAGR del 13,50%.

¿Qué mercado regional lidera la adopción global?

Asia-Pacífico representa el 62,18% de los ingresos globales de 2025 gracias a la electrificación casi universal de las flotas de autobuses urbanos de China y los nuevos subsidios de India.

¿Qué tipo de vehículo representa la mayor participación en la actualidad?

Los autobuses tienen una participación del 54,12% en 2025 porque las agencias de tránsito municipal adquieren flotas eléctricas en masa bajo los mandatos de aire limpio.

¿Qué tecnología de propulsión crece más rápido?

Los camiones eléctricos de pila de combustible registran una CAGR del 25,01% hasta 2031, a medida que los centros de hidrógeno y las rutas de larga distancia sensibles al peso ganan apoyo.

Última actualización de la página el: