Tamaño y Participación del Mercado de Vehículos Eléctricos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

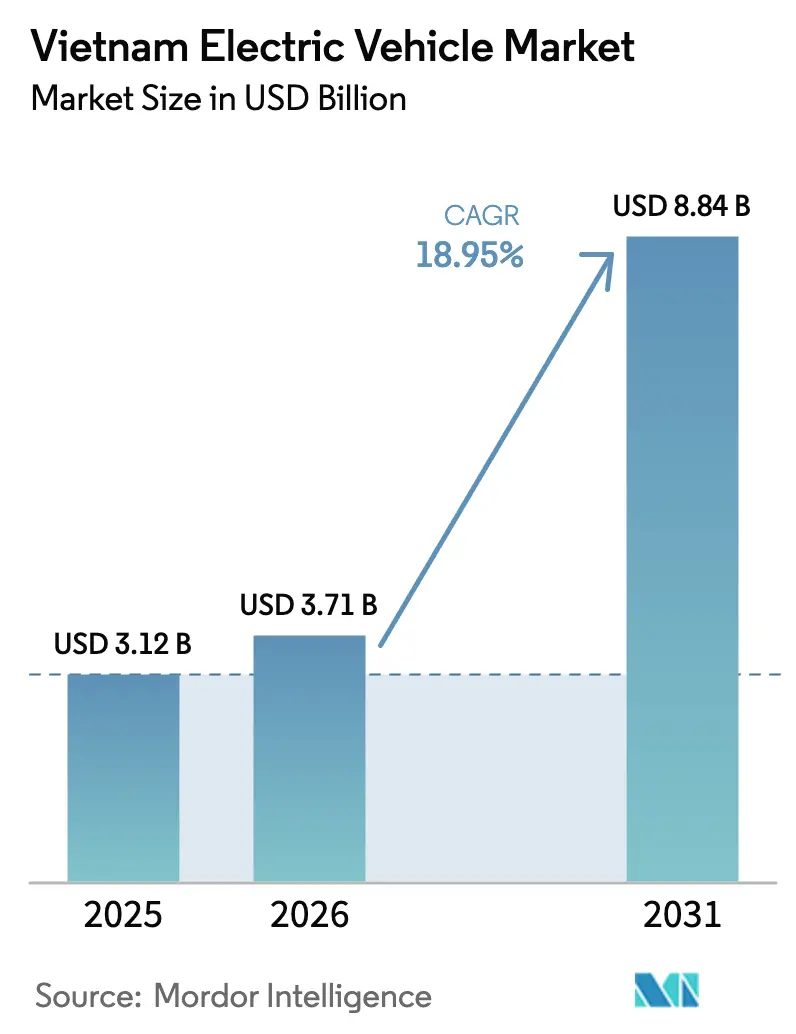

| Tamaño del mercado en el año base (2025) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Vietnam por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos de Vietnam en 2026 se estima en USD 3,71 mil millones, creciendo desde el valor de 2025 de USD 3,12 mil millones, con proyecciones para 2031 que muestran USD 8,84 mil millones, creciendo a una CAGR del 18,95% durante 2026-2031. La demanda está impulsada por firmes objetivos gubernamentales que exigen una penetración del 50% de vehículos eléctricos en áreas urbanas para 2030 y emisiones netas cero para 2050[1]Hang Nguyen Thanh, "Vietnam Acelera los Planes para Eliminar Gradualmente los Vehículos de Combustible Fósil para 2050", Changing Transport, changing-transport.org. La iniciativa de localización de VinFast, los compromisos de instalaciones fabriles de fabricantes de equipos originales extranjeros y las tarifas eléctricas preferenciales reducen colectivamente el costo total de propiedad, amplificando la adopción. La rápida electrificación de vehículos de dos ruedas crea familiaridad entre los consumidores e infraestructura de carga compartida que se extiende a los vehículos de cuatro ruedas, mientras que la caída de los precios de los paquetes de baterías permite que la tecnología LFP domine los segmentos orientados al valor. La competencia se mantiene moderada porque el dominio de VinFast disuade las guerras de precios, aunque las marcas chinas y los fabricantes de equipos originales globales de mercado masivo están ingresando con modelos competitivos en costos, impulsando al ecosistema hacia una mayor variedad de modelos y precios más bajos.

Conclusiones Clave del Informe

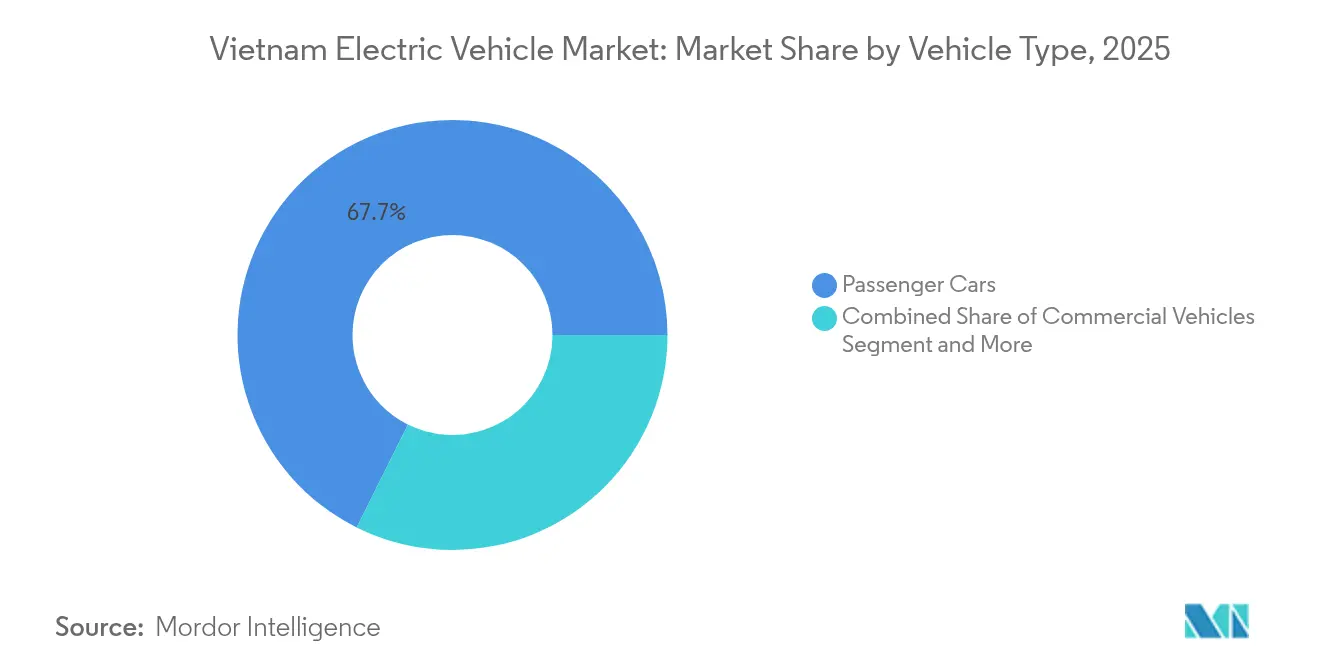

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 67,65% en 2025, mientras que se prevé que los autobuses se expandan a una CAGR del 33,11% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería representaron el 70,82% de la participación del mercado de vehículos eléctricos de Vietnam en 2025 y se proyecta que crezcan a una CAGR del 27,85% hasta 2031.

- Por autonomía de conducción, los modelos de menos de 200 km representaron el 53,72% de la participación del tamaño del mercado de vehículos eléctricos de Vietnam en 2025; los modelos de más de 400 km muestran la CAGR más alta del 29,10% hasta 2031.

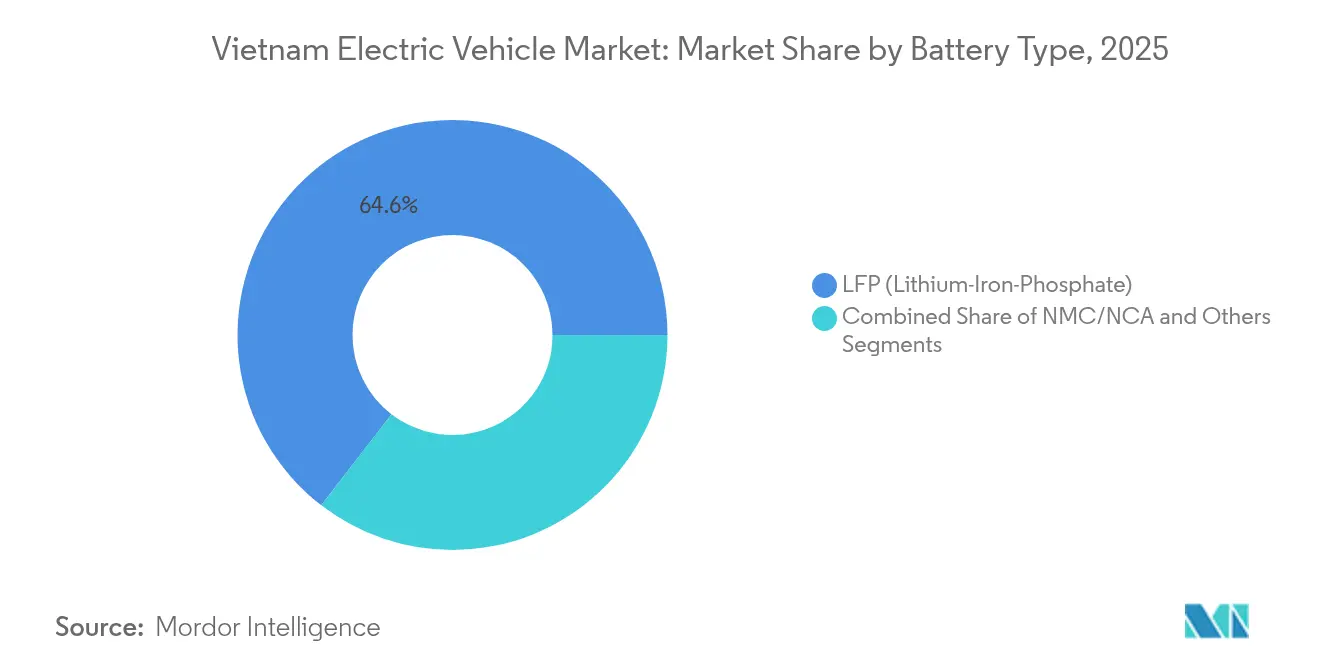

- Por tipo de batería, la tecnología LFP capturó el 64,55% de participación en 2025, mientras que las baterías de estado sólido registran la CAGR más rápida del 36,50% hasta 2031.

- Por usuario final, la propiedad privada representó el 77,55% de los ingresos en 2025; la flota comercial y los servicios de transporte por aplicación es el grupo de expansión más rápida con una CAGR del 31,10% hasta 2031.

- Por región, el sur de Vietnam retuvo el 45,21% de participación de ingresos en 2025; el norte de Vietnam avanza a una CAGR del 28,40%, la más rápida a nivel nacional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Vietnam

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ampliación de la Fabricación Doméstica | +4.8% | Zonas industriales del sur de Vietnam y del norte de Vietnam | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales y Rebajas Fiscales | +4.2% | Todas las provincias con exención de tasas de matriculación | Corto plazo (≤ 2 años) |

| Creciente Conciencia Ambiental y Objetivos de Emisiones Netas Cero | +3.3% | Centros urbanos de Ciudad Ho Chi Minh, Hanói, Da Nang | Largo plazo (≥ 4 años) |

| Efecto Multiplicador del Ecosistema de Vehículos Eléctricos de Dos Ruedas | +2.9% | Áreas metropolitanas de Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Caída de los Precios de los Paquetes de Baterías | +2.1% | Centros de fabricación en el norte de Vietnam y el centro de Vietnam | Mediano plazo (2-4 años) |

| Estructura Tarifaria Preferencial para la Carga de Vehículos Eléctricos | +1.3% | Todas las provincias con infraestructura de carga establecida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de la Fabricación Doméstica

VinFast apunta a un contenido doméstico del 80% para 2026, con el objetivo de producir 500.000 vehículos para 2027 y alcanzar 1 millón de vehículos anuales para 2030, una escala que comprime los costos de componentes y mitiga la exposición al tipo de cambio. Los compromisos complementarios de Chery y Geely refuerzan la posición de Vietnam como centro de ensamblaje regional, aunque los sistemas electrónicos sofisticados y los sistemas de gestión de baterías siguen dependiendo de las importaciones. Los contratos de compra garantizada de VinFast otorgan a los proveedores locales visibilidad de la demanda, lo que impulsa nuevas inversiones de capital que aceleran la localización.

Incentivos Gubernamentales y Rebajas Fiscales

El paquete de incentivos exime las tasas de matriculación para los vehículos eléctricos hasta febrero de 2027 y mantiene los aranceles de importación en cero para los automóviles fabricados en la ASEAN, reduciendo los precios de compra en más de 100 millones de VND por unidad. Las tarifas preferenciales de carga de 2.204 VND/kWh inclinan aún más el costo total de propiedad a favor de los modelos eléctricos. Los complementos provinciales, como las vacaciones fiscales propuestas por Ciudad Ho Chi Minh y los préstamos blandos para su programa de conversión de 400.000 motocicletas, subrayan la coordinación de políticas en múltiples niveles[2]"Ciudad Ho Chi Minh quiere solo motocicletas eléctricas para servicios de transporte por aplicación para 2030", VnExpress, e.vnexpress.net. La continuidad más allá de 2027 depende de alcanzar la paridad de costos, lo que expone al mercado al riesgo de renovación de la política fiscal.

Creciente Conciencia Ambiental y Objetivos de Emisiones Netas Cero

El compromiso de Vietnam de alcanzar emisiones netas cero para 2050 estableció hitos vinculantes: todos los autobuses urbanos nuevos deben ser ecológicos para 2025 y el 50% de los vehículos urbanos deben ser eléctricos para 2030, creando una demanda regulatoria que elude la elección discrecional del consumidor. El empeoramiento de los índices de calidad del aire en Ciudad Ho Chi Minh y Hanói galvaniza la opinión pública, particularmente entre los ciudadanos de 25 a 44 años que exhiben una mayor preferencia por los vehículos eléctricos. Además, las proyecciones de ahorro en importaciones de combustible para 2050 ofrecen validación fiscal para la ambiciosa hoja de ruta.

Efecto Multiplicador del Ecosistema de Vehículos Eléctricos de Dos Ruedas

El auge de las ventas de motocicletas eléctricas está expandiendo la densidad de puertos de carga a más de 150.000 en todo el país, puertos que dan servicio tanto a motocicletas como a automóviles. La facilidad de familiarización con el intercambio de baterías y la experiencia positiva del usuario acortan los ciclos de adopción de vehículos de cuatro ruedas. La iniciativa de transporte por aplicación de Ciudad Ho Chi Minh, que convierte 400.000 motocicletas para 2026, crea un anuncio viviente de la movilidad eléctrica, reduciendo el escepticismo y acelerando la difusión entre segmentos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasa Infraestructura de Carga Pública | -4.2% | Provincias rurales, zonas costeras del centro de Vietnam | Mediano plazo (2-4 años) |

| Alto Costo Inicial del Vehículo frente al Ingreso Promedio | -3.1% | Provincias de menores ingresos, norte rural de Vietnam | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Modelos de Gama Media | -2.4% | Todas las provincias con redes de distribuidores limitadas | Corto plazo (≤ 2 años) |

| Restricciones de Capacidad de la Red Eléctrica en Horas Pico | -1.8% | Zonas industriales del norte de Vietnam, centros urbanos del sur de Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Infraestructura de Carga Pública

Aunque es densa en las ciudades de primer nivel, la red se adelgaza rápidamente en los corredores rurales, restringiendo los viajes interurbanos y el crecimiento del segmento más allá de los modelos de menos de 200 km. V-Green ha destinado USD 404 millones para desplegar estaciones adicionales, aunque los plazos de ejecución implican que los cuellos de botella a corto plazo persisten. El estrés de la red eléctrica surge durante los meses de alta demanda, lo que lleva al gobierno a emitir directivas que priorizan la resiliencia del suministro eléctrico.

Alto Costo Inicial del Vehículo frente al Ingreso Promedio

El VF3 de VinFast, con un precio de USD 9.200, sigue siendo aspiracional para grandes sectores de la población a pesar de las exenciones de tasas y los esquemas de suscripción de baterías. La brecha de asequibilidad concentra la adopción entre los habitantes urbanos de ingresos medios-altos, limitando las economías de escala. Se espera que una mayor localización de piezas domésticas y el dominio de las baterías LFP reduzcan la brecha, pero el acceso significativo al mercado masivo sigue dependiendo de marcos de subsidios sostenidos o de reducciones de costos revolucionarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los automóviles de pasajeros contribuyeron con el 67,65% de los ingresos totales en 2025, mientras que los autobuses registraron la expansión más rápida con una CAGR del 33,11%. El tamaño del mercado de vehículos eléctricos de Vietnam para autobuses se proyecta que se duplique entre 2025 y 2028 a medida que los mandatos provinciales desencadenen grandes volúmenes de licitaciones. Los compradores de automóviles privados representan gran parte del parque actual, aunque las flotas comerciales inclinan la curva de crecimiento; el despliegue de autobuses eléctricos en 37 rutas de Ciudad Ho Chi Minh y la agenda de electrificación del 100% de los autobuses en las zonas centrales de Hanói inyectan una demanda masiva predecible.

La intensa utilización de las flotas magnifica los beneficios del costo total, convirtiendo a los compradores comerciales en adoptantes tempranos de nuevas químicas de baterías y soluciones de carga rápida. Por el contrario, los vehículos de dos ruedas mantienen su vitalidad gracias a la demanda de los viajeros rurales y urbanos, reforzando indirectamente la economía de los centros de carga que benefician el despliegue de vehículos de cuatro ruedas. A lo largo del horizonte de previsión, la participación de los automóviles de pasajeros se erosionará modestamente incluso cuando los volúmenes aumenten, porque los autobuses y las furgonetas ganan terreno impulsados por políticas en el transporte público y la logística de última milla.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Dominio de los Vehículos Eléctricos de Batería

Los vehículos eléctricos de batería capturaron el 70,82% de la participación del mercado de vehículos eléctricos de Vietnam en 2025, eclipsando las alternativas híbridas y enchufables. Ese dominio se profundiza a medida que los volúmenes de vehículos eléctricos de batería se componen a una CAGR del 27,85%, impulsados por una estrategia gubernamental que supera las tecnologías de propulsión de transición. Los híbridos tienen un atractivo de nicho para los viajeros periurbanos que necesitan flexibilidad de autonomía, pero la falta de paridad fiscal con los vehículos eléctricos de batería limita su crecimiento. Los vehículos de pila de combustible siguen siendo experimentales debido a los vacíos de infraestructura.

El mapa de productos exclusivamente de vehículos eléctricos de batería de VinFast moldea la percepción del consumidor, mientras que los subsidios de carga a nivel nacional refuerzan la narrativa del vehículo puramente eléctrico. Los fabricantes de equipos originales extranjeros pueden inyectar variantes enchufables para mitigar la ansiedad por la autonomía, aunque las señales de política mantienen a los vehículos eléctricos de batería en la trayectoria principal. Al mismo tiempo, los avances en baterías acortan los tiempos de carga, reduciendo las limitaciones prácticas que antes justificaban las primas de los híbridos. En conjunto, la industria de vehículos eléctricos de Vietnam se mantiene en un camino directo hacia los vehículos eléctricos de batería, evitando el desvío incremental de los híbridos observado en los mercados desarrollados.

Por Autonomía de Conducción: Las Soluciones Optimizadas para Entornos Urbanos Lideran

Los modelos de menos de 200 km ocuparon el 53,72% de los envíos de 2025 porque la movilidad urbana domina los desplazamientos diarios. No obstante, el subsegmento de larga autonomía (más de 400 km) supera a todos sus pares con una CAGR del 29,10%, cuyos avances dependen de la construcción de cargadores en corredores de autopistas.

El anunciado paquete de 1.500 km de CATL con recargas de cinco minutos ilustra el margen tecnológico disponible, pero la paridad de costos sigue siendo el factor determinante. Los compradores del mercado masivo seguirán optando por autonomías urbanas prácticas mientras utilizan el transporte público o alternativas de alquiler para trayectos más largos. Con el tiempo, el aumento del nivel de vida y los viajes de negocios interurbanos alimentarán la demanda de variantes de autonomía media y larga, diversificando las gamas de los fabricantes de equipos originales.

Por Tipo de Batería: La Tecnología LFP Lidera la Optimización de Costos

La química LFP gobernó el 64,55% de las ventas en 2025 y retendrá la participación mayoritaria gracias a las ventajas de costo de materias primas y las propiedades térmicas benignas. En los modelos de valor, las credenciales de seguridad y la longevidad del ciclo de vida superan las modestas compensaciones en densidad energética. Las baterías de estado sólido, actualmente insignificantes, tienen una previsión de crecimiento del 36,50% de CAGR a medida que VinFast y su socio tecnológico ProLogium finalicen las líneas de producción piloto.

Las químicas NMC y NCA persisten en acabados de alto rendimiento y orientados a la exportación, pero la presión relativa de costos las hace menos viables en el mercado doméstico. Las directrices de reciclaje gubernamentales en proceso también influirán en la elección de la química al limitar los pasivos al final de la vida útil, favoreciendo las soluciones con canales de reutilización establecidos. La diversificación de baterías sigue así un espectro de costo-rendimiento donde el LFP sigue siendo la columna vertebral del volumen masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Propiedad Privada Impulsa el Crecimiento del Mercado

Los compradores privados representaron el 77,55% del volumen de 2025, subrayando la cultura de movilidad personal de Vietnam. Sin embargo, los pedidos de flotas comerciales registran una convincente CAGR del 31,10% a medida que los operadores de servicios persiguen ahorros en combustible y mantenimiento. El gobierno y el transporte público mantienen un crecimiento constante a través de mandatos de política que exigen transiciones a autobuses eléctricos en las redes provinciales.

La demanda de los hogares se beneficia del camino bien trazado de la electrificación de motocicletas: la familiaridad con la carga doméstica y los arrendamientos de baterías reduce las barreras psicológicas. La adquisición de flotas gubernamentales, aunque menor, ejerce un poder de señalización desproporcionado, garantizando la diversidad de modelos a través de licitaciones masivas. A lo largo del período de perspectiva, una brecha de precios que se estrecha gradualmente y mayores opciones de financiamiento mantendrán a los compradores privados en la cima de los rankings de volumen incluso cuando la adopción por parte de las flotas se acelere.

Análisis Geográfico

El sur de Vietnam domina con el 45,21% de participación del mercado de vehículos eléctricos de Vietnam gracias a su peso económico y la proactiva gobernanza municipal. El lanzamiento de autobuses eléctricos en 37 rutas en julio de 2025 por sí solo añade 256 autobuses de cero emisiones y señala un compromiso multimodal. La alta densidad urbana maximiza la utilización de las flotas, proporcionando períodos de recuperación sólidos incluso con los niveles tarifarios actuales. Los desafíos de suministro eléctrico persisten durante los picos de verano, lo que impulsa planes coordinados de generación y respuesta a la demanda para salvaguardar la fiabilidad.

El norte de Vietnam se beneficia de la proximidad geográfica a las cadenas de suministro de componentes y de los esfuerzos concertados para fomentar un clúster de la industria de vehículos eléctricos, lo que le permite crecer a una CAGR del 28,40% para 2031. Las inversiones fabriles de VinFast y los fabricantes de equipos originales extranjeros escalan la producción de la región mientras siembran redes de proveedores de segundo nivel localizadas. El objetivo de Hanói de contar con el 100% de autobuses eléctricos en los distritos centrales para 2030 genera carteras de pedidos predecibles, estimulando inversiones auxiliares en depósitos y centros de carga rápida. Sin embargo, la degradación de la autonomía de las baterías en climas fríos y las presiones de carga máxima requieren adaptaciones tecnológicas y refuerzo de la red eléctrica.

El centro de Vietnam aprovecha su orientación turística para experimentar con despliegues de nicho, como flotas de transporte costero y circuladores aeroportuarios. Las innovaciones de política incluyen subsidios a las tasas de interés para los operadores que adquieren autocares eléctricos que dan servicio a sitios del patrimonio. Si bien los volúmenes siguen siendo modestos, la región actúa como campo de pruebas para clústeres de carga vinculados a energías renovables que integran capacidad solar y eólica, con el potencial de exportar esta plantilla a nivel nacional.

Panorama Competitivo

El modelo verticalmente integrado de VinFast abarca la producción, la carga (a través de V-Green) y los servicios de movilidad (Xanh SM), manteniendo una participación de mercado que confiere economías de escala y ubicuidad de marca. Su enfoque doméstico genera agilidad para adaptar los productos a los gustos locales, como los VF3 compactos diseñados para compradores primerizos. Hyundai y Toyota despliegan carteras de híbridos para mitigar los cambios de política, pero actualmente carecen de ecosistemas de carga comparables.

La actividad estratégica se centra en ampliaciones de capacidad y alianzas de red. La conferencia de proveedores de baterías de VinFast en abril de 2025 aseguró acuerdos de compra a largo plazo, reduciendo el riesgo de volatilidad de materias primas. Los fabricantes de equipos originales extranjeros equilibran los mandatos de contenido local con el uso compartido de plataformas globales para preservar los márgenes. El gasto en infraestructura actúa como el nuevo campo de batalla: el centro de carga rápida de 42 puntos de V-Green en Hanói eleva el listón, empujando a los rivales a coinvertir en estándares interoperables. Los ecosistemas de software siguen siendo incipientes; la telemática y las actualizaciones inalámbricas ofrecen elementos diferenciadores, pero aún no han influido en las decisiones de compra con tanta fuerza como el precio y la comodidad de carga.

Las barreras de entrada al mercado se mantienen moderadas. Si bien los requisitos de licencia son transparentes, lograr una presencia en puntos de carga y financiar carteras de crédito al consumidor plantean obstáculos para los nuevos participantes. Los incentivos de contenido local se inclinan a favor de los primeros en moverse que cuentan con redes de proveedores domésticos. A mediano plazo, se espera una competencia intensificada una vez que las construcciones de fábricas de marcas globales entren en funcionamiento, ejerciendo presión a la baja sobre los precios y acelerando la migración tecnológica.

Líderes de la Industria de Vehículos Eléctricos de Vietnam

Vinfast Auto Ltd.

Hyundai Motor Company

SAIC–GM–Wuling Automobile Co., Ltd.

Toyota Motor Corporation

BYD Auto Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: V-Green inauguró la estación de carga rápida más grande de Hanói con 42 puntos, capaz de atender a 84 vehículos simultáneamente, reforzando la densidad de la red en la capital.

- Marzo de 2025: VinFast presentó el mini vehículo eléctrico VF3 a USD 9.200, con el objetivo de ventas domésticas anuales de 20.000 unidades y expansión hacia mercados de exportación regionales.

- Marzo de 2025: La empresa emergente Move se comprometió a invertir USD 13 millones para fabricar 120.000 vehículos eléctricos asequibles por año, dirigidos a presupuestos desatendidos con modelos de autonomía de 150-200 km.

Alcance del Informe del Mercado de Vehículos Eléctricos de Vietnam

Un vehículo eléctrico es impulsado por uno o más motores eléctricos que utilizan energía almacenada en baterías. No depende de ningún componente de combustible líquido ni tiene tubo de escape. \

El mercado de vehículos eléctricos de Vietnam está segmentado por tipo de vehículo y propulsión. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por propulsión, el mercado se segmenta en vehículos eléctricos de batería, vehículos eléctricos híbridos enchufables, vehículos eléctricos híbridos y vehículos eléctricos de pila de combustible. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (USD).

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos de Dos Ruedas |

| Autobuses |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Menos de 200 km |

| 200 a 400 km |

| Más de 400 km |

| LFP |

| NMC/NCA |

| Otros |

| Propiedad Privada |

| Flota Comercial/Transporte por Aplicación |

| Gobierno y Transporte Público |

| Norte de Vietnam |

| Centro de Vietnam |

| Sur de Vietnam |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Autobuses | |

| Por Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) | |

| Por Autonomía de Conducción | Menos de 200 km |

| 200 a 400 km | |

| Más de 400 km | |

| Por Tipo de Batería | LFP |

| NMC/NCA | |

| Otros | |

| Por Usuario Final | Propiedad Privada |

| Flota Comercial/Transporte por Aplicación | |

| Gobierno y Transporte Público | |

| Por Región | Norte de Vietnam |

| Centro de Vietnam | |

| Sur de Vietnam |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos eléctricos de Vietnam?

El mercado se sitúa en USD 3,71 mil millones en 2026 y se prevé que alcance USD 8,84 mil millones para 2031.

¿Qué segmento está creciendo más rápido?

Los autobuses exhiben el mayor crecimiento, avanzando a una CAGR del 33,11% a medida que los mandatos provinciales impulsan la electrificación del transporte público.

¿Por qué los vehículos eléctricos de batería dominan la combinación de propulsión de Vietnam?

Los incentivos gubernamentales se centran en los modelos puramente eléctricos, y la gama exclusiva de vehículos eléctricos de batería de VinFast los hace fácilmente disponibles y competitivos en costos frente a los híbridos.

¿Cómo está manteniendo el ritmo la infraestructura de carga con la demanda?

Los centros de carga rápida urbanos se están expandiendo rápidamente —la nueva estación de 42 puntos de Hanói ejemplifica los despliegues de alta capacidad— aunque los corredores rurales aún enfrentan brechas de cobertura.

¿Cuál es la mayor barrera para una adopción más amplia de vehículos eléctricos?

Los altos costos de compra iniciales en relación con el ingreso promedio siguen siendo el principal obstáculo a pesar de las exenciones de tasas y los programas de arrendamiento de baterías.

¿Qué regiones lideran la adopción de vehículos eléctricos?

El sur de Vietnam tiene la mayor participación en 2025 con el 45,21% gracias a las iniciativas de Ciudad Ho Chi Minh, mientras que el norte de Vietnam es el de mayor crecimiento con una CAGR del 28,40% hasta 2031 gracias a la inversión industrial y las políticas locales de apoyo.

Última actualización de la página el: