Tamaño y Cuota del Mercado de Autobuses Eléctricos en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

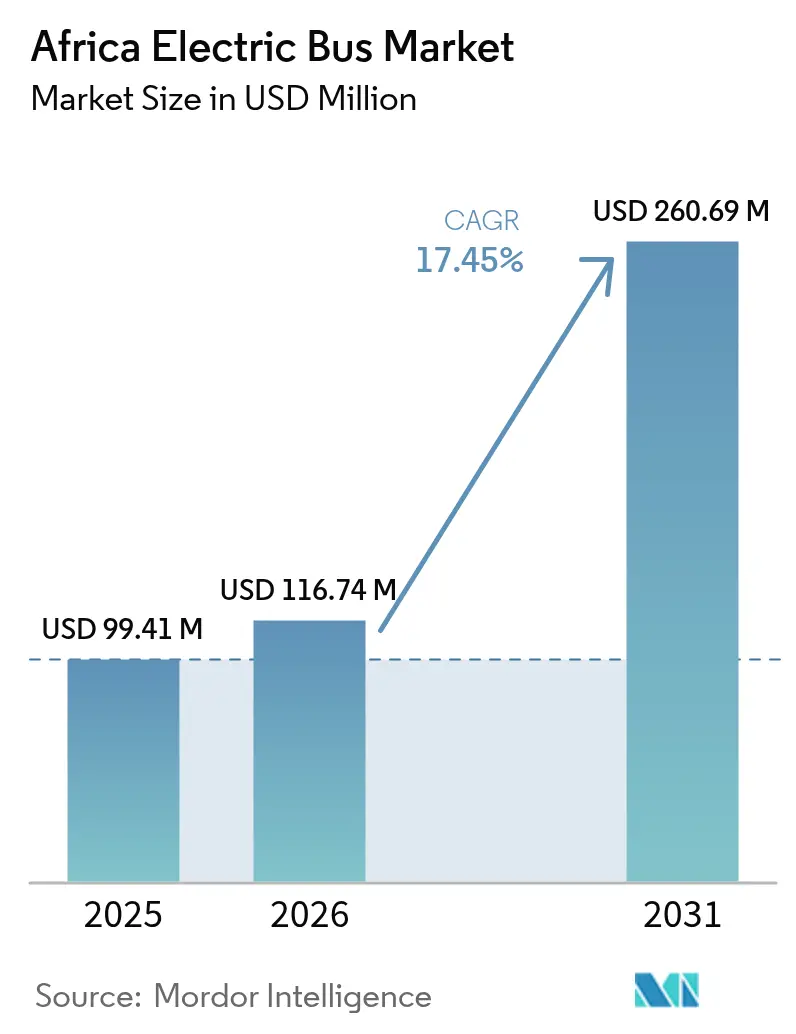

| Tamaño del mercado en el año base (2025) | 99.41 Millones de dólares |

| Tamaño del Mercado (2026) | 116.74 Millones de dólares |

| Tamaño del Mercado (2031) | 260.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.45% CAGR |

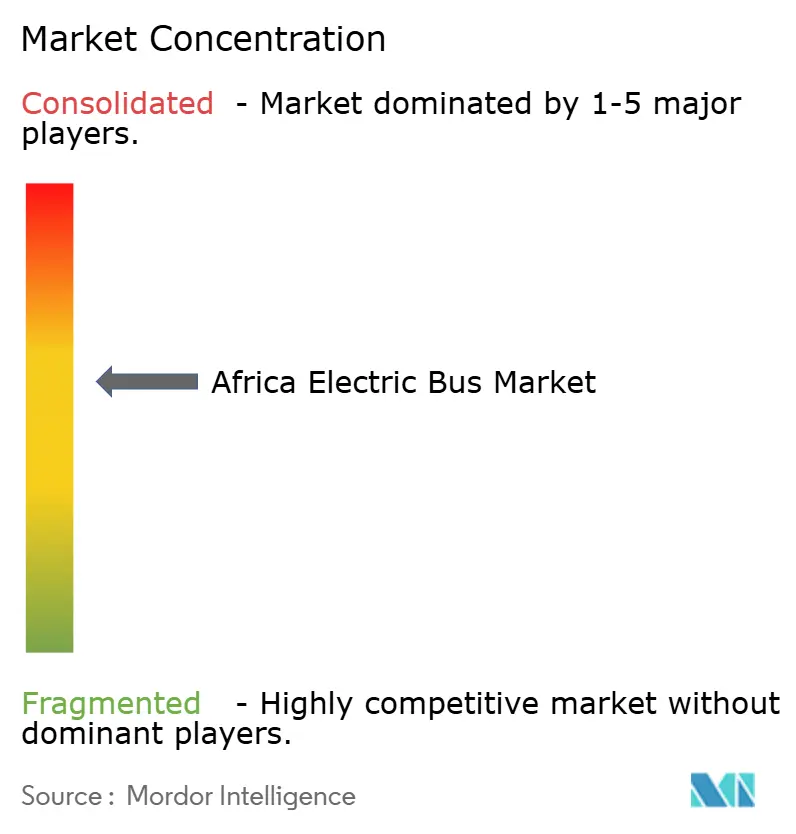

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos en África por Mordor Intelligence

Se espera que el tamaño del mercado de autobuses eléctricos en África crezca de 99,41 millones de USD en 2025 a 116,74 millones de USD en 2026 y se prevé que alcance los 260,69 millones de USD en 2031 a una CAGR del 17,45% durante 2026-2031. Los operadores de flota están acelerando las adquisiciones a medida que los precios de los paquetes de baterías de iones de litio se reducen, se espera la paridad del coste total de propiedad (TCO) para 2027 y los ingresos por créditos de carbono comienzan a cerrar las brechas de financiación restantes. Los costes decrecientes de las baterías, los objetivos de adquisición gubernamental y las plantas de ensamblaje localizadas de fabricantes de equipos originales (OEM) chinos son los tres catalizadores de crecimiento más sólidos. La carga en depósito con energía solar está mitigando los riesgos de fiabilidad de la red en Sudáfrica, Kenia y Ruanda, mientras que los mercados de carbono del Artículo 6 están mejorando la bancabilidad de los proyectos para los operadores privados. La intensidad competitiva se mantiene moderada mientras BYD, Yutong y King Long escalan el ensamblaje de kits de desmontaje completo (CKD), y los innovadores locales como Roam e IZI adaptan los chasis, la suspensión y los sistemas de refrigeración a las condiciones de las carreteras y el clima africanos.

Conclusiones Clave del Informe

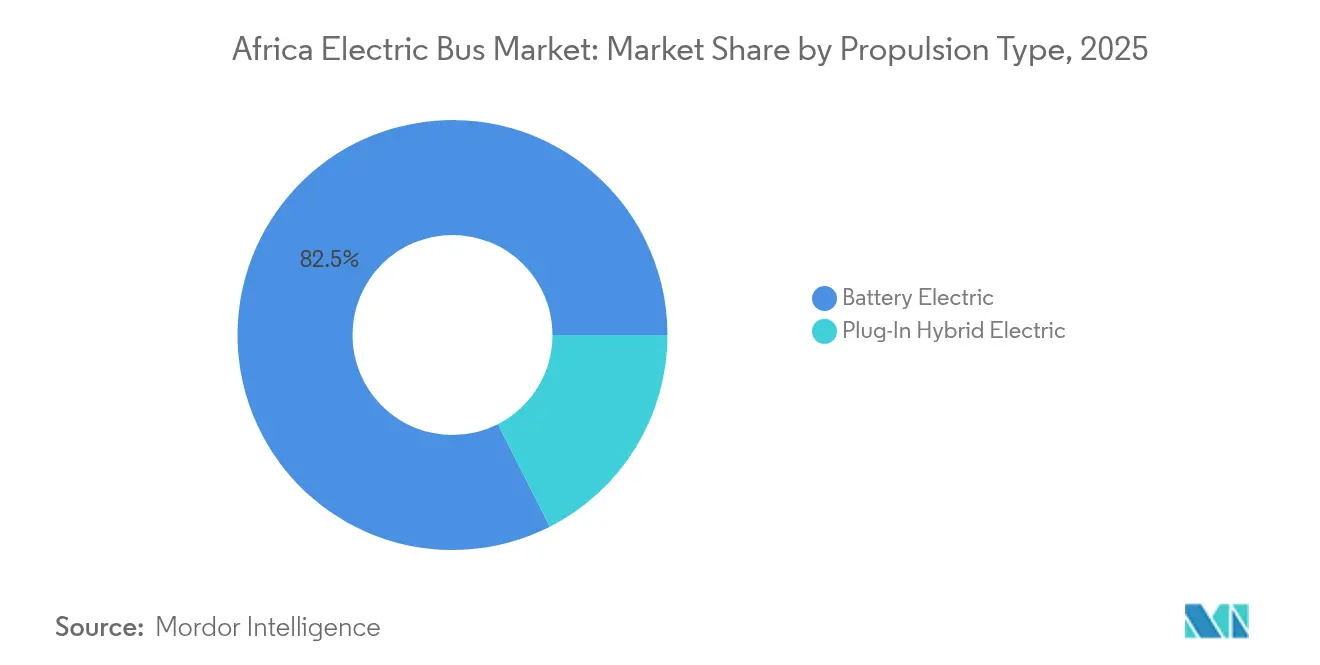

- Por tipo de propulsión, los autobuses eléctricos de batería representaron el 82,48% de la cuota del mercado de autobuses eléctricos en África en 2025, y crecerán con la CAGR más rápida del 20,98% en 2031.

- Por tipo de consumidor, la adquisición gubernamental capturó el 61,55% del tamaño del mercado de autobuses eléctricos en África en 2025, mientras que los operadores de flota avanzan a una CAGR del 17,84% hasta 2031.

- Por longitud del autobús, el segmento estándar (9-14 m) representó el 56,32% de la cuota del tamaño del mercado de autobuses eléctricos en África en 2025, mientras que los minibuses (por debajo de 9 m) se expanden a una CAGR del 19,18% hasta 2031.

- Por modo de carga, la carga en depósito/nocturna lideró con el 68,62% de la cuota del mercado de autobuses eléctricos en África en 2025; se proyecta que la carga por oportunidad/en ruta registre una CAGR del 18,39% entre 2026-2031.

- Por capacidad de batería, 201-400 kWh lideró con el 52,88% de la cuota del mercado de autobuses eléctricos en África en 2025; mientras que los autobuses con batería menor o igual a 200 kWh se expandirán a una CAGR del 18,79% en 2031.

- Por país, Sudáfrica dominó con una cuota de ingresos del 41,98% en 2025; se prevé que el segmento Resto de África crezca a una CAGR del 18,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autobuses Eléctricos en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Caída de Precios de Baterías, Paridad de TCO | +4.2% | Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Programas Gubernamentales de Adquisición de Autobuses Eléctricos | +3.8% | Kenia, Nigeria, Ruanda, Sudáfrica, Marruecos | Corto plazo (≤ 2 años) |

| Expansión de Ensamblaje CKD de OEM Chinos | +3.1% | Sudáfrica, Marruecos, Egipto | Mediano plazo (2-4 años) |

| Microrredes de Carga en Depósito con Energía Solar | +2.4% | África Subsahariana rural y semiurbana | Largo plazo (≥ 4 años) |

| Demanda Urbana de Transporte Limpio | +2.2% | Lagos, El Cairo, Johannesburgo, Casablanca | Corto plazo (≤ 2 años) |

| Monetización de Créditos de Carbono Bajo el Artículo 6 | +1.8% | Ghana, Kenia, Ruanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída de Precios de Baterías y Paridad de TCO para 2027

Los precios promedio mundiales de los paquetes de baterías de iones de litio cayeron a 139 USD/kWh en 2023 y posteriormente a ~115 USD/kWh en 2024, y se prevé una reducción adicional para 2026, impulsando el mercado de autobuses eléctricos en África hacia la paridad de costes operativos con los autobuses diésel [1]"Trayectoria del Coste de las Baterías de Iones de Litio e Implicaciones para la Movilidad Eléctrica," Banco Africano de Desarrollo, afdb.org. Los proyectos piloto de Roam en Nairobi muestran una reducción de los costes de mantenimiento y un aumento del ahorro en combustible frente a las flotas diésel. La cadena de suministro anclada en Renault y Stellantis en Marruecos posiciona al país para localizar el ensamblaje de módulos de batería, mientras que el parque solar Obelisk de 1 GW en Egipto con 200 MWh de almacenamiento señala la familiaridad continental con los sistemas estacionarios de baterías.

Programas Gubernamentales de Adquisición de Autobuses Eléctricos y Subsidios

La Política Borrador de Movilidad Eléctrica 2024 de Kenia introduce matrículas verdes, exenciones arancelarias y estima que la capacidad renovable inactiva podría alimentar 7.000 autobuses diariamente [2]"Política Nacional de Movilidad Eléctrica (Borrador)," Ministerio de Carreteras y Transporte de Kenia, mot.go.ke. La hoja de ruta de Nigeria de octubre de 2024 prefiere estructuras de Contrato de Coste Bruto que transfieren el riesgo de inversión de capital a consorcios privados. Ruanda eximió del IVA a los autobuses fabricados localmente, permitiendo el despliegue del Impala E30 de IZI, mientras que Ghana concede exenciones de derechos de importación por ocho años para los vehículos eléctricos ensamblados.

Rápida Expansión de Plantas de Ensamblaje CKD de OEM Chinos en África

El programa de 120 unidades de BYD en Ciudad del Cabo es el proyecto ancla para una posible planta de ensamblaje de kits de desmontaje completo que sirva a toda la Comunidad de Desarrollo de África Austral (SADC). Yutong está enviando 723 autobuses eléctricos a Marruecos en 2025 y está explorando emplazamientos CKD junto con Tractafric Motors [3]"Comunicado de Prensa de la Ceremonia de Exportación a Marruecos," Yutong Bus, yutong.com. El complejo MCV-Volvo de Egipto ofrece una base de suministro preparada para nuevos movimientos de localización de empresas chinas. Los kits CKD reducen el coste de desembarque entre un 15-25% y aceleran la capacitación de técnicos mediante formación en ensamblaje in situ.

Surgimiento de la Carga en Depósito con Energía Solar Mediante Microrredes Aisladas de la Red

El primer depósito de autobuses aislado de la red en Sudáfrica combina 2,5 MWp de energía fotovoltaica solar con 4 MWh de baterías, garantizando un servicio ininterrumpido durante los cortes de carga. La red renovable de Kenia permite que los depósitos de ciudades más pequeñas funcionen completamente con energía solar y almacenamiento de litio tras el medidor. El Banco Mundial apoya microrredes híbridas solar-red en Gambia y Senegal para posibilitar esquemas similares. Los operadores reportan una reducción significativa de los costes de electricidad en comparación con la carga exclusiva de la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Capacidad de Red Limitada | -2.8% | Nigeria, Sudáfrica, Ghana | Corto plazo (≤ 2 años) |

| Alto Coste Inicial y Presupuestos Restringidos | -2.1% | Todas las regiones, agudo en África Occidental y Central | Mediano plazo (2-4 años) |

| Falta de Infraestructura de Reciclaje de Baterías | -1.4% | África Central y Occidental | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Cualificada para el Mantenimiento de Vehículos Eléctricos | -1.2% | Zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Red Limitada y Suministro Eléctrico Poco Fiable

Los cortes de carga en Sudáfrica y los frecuentes apagones en Nigeria obligan a los operadores a instalar grupos electrógenos diésel de respaldo o a retrasar la expansión, lo que aumenta los costes operativos. El Programa del Mercado Regional de Electricidad de África Occidental del Banco Mundial, de 1.600 millones de USD, añadirá transmisión transfronteriza para 2028, aunque la mayoría de los depósitos aún requieren microrredes aisladas para garantizar el servicio.

Alto Coste Inicial y Presupuestos Municipales Restringidos Tras la COVID

Los autobuses eléctricos cuestan entre un 40-60% más que las unidades diésel por adelantado, lo que tensa los presupuestos municipales ya debilitados por las pérdidas de ingresos de la era pandémica. Abuya, Acra y Dakar han aplazado las mejoras del sistema de tránsito rápido por autobús (BRT) desde 2023. Las licitaciones de Contrato de Coste Bruto y las garantías multilaterales están ayudando, pero las competencias en materia de adquisición siguen siendo escasas a nivel municipal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio del Eléctrico de Batería Impulsa la Evolución del Mercado

Los autobuses eléctricos de batería representaron una cuota de mercado del 82,48% en 2025, y se prevé que el segmento crezca a una CAGR del 20,98%. Este dominio está arraigado en la menor complejidad del tren de transmisión y en el acelerado descenso de los precios de los paquetes de iones de litio. La flota de BYD en Ciudad del Cabo ya ha reducido significativamente los costes operativos en comparación con rutas diésel equivalentes, lo que subraya el atractivo económico.

Los híbridos enchufables representan la cuota residual, principalmente en corredores de larga distancia o con restricciones de red, aunque se espera que su relevancia disminuya a medida que mejore la densidad energética y proliferen los depósitos de carga solar. Los municipios se inclinan por plataformas de batería pura para maximizar las mejoras en la calidad del aire y simplificar el mantenimiento. El apoyo político —como las exenciones de impuestos especiales de Kenia— inclina aún más las nuevas licitaciones hacia flotas de cero emisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Consumidor: El Liderazgo Gubernamental Impulsa el Crecimiento del Sector Privado

Las agencias gubernamentales representaron el 61,55% de la demanda de 2025, ya que los marcos de adquisición pública iniciaron la electrificación de la red. El proyecto piloto de 100 unidades de Abuya y el plan de importación de 4.800 autobuses de Adís Abeba demuestran los beneficios de escala. Los operadores de flota privados están cerrando rápidamente la brecha; se proyecta que el segmento crezca un 17,84% anualmente hasta 2031, a medida que los financiadores de activos agrupan vehículos, cargadores e ingresos por créditos de carbono en contratos de pago por kilómetro.

Los adoptantes tempranos como Roam demuestran que los ciclos de servicio optimizados, la fijación de precios dinámica y la externalización de la gestión energética de los depósitos pueden generar un flujo de caja positivo desde el primer año. Como resultado, se espera que la cuota del mercado de autobuses eléctricos en África atribuible a los operadores privados aumente significativamente para 2030.

Por Longitud del Autobús: Los Autobuses Estándar Lideran Mientras el Segmento Mini se Acelera

Los modelos estándar de 9-14 m representaron el 56,32% de los ingresos de 2025, sustentando los corredores troncales de tránsito rápido por autobús en El Cairo, Johannesburgo y Lagos. El alto rendimiento de pasajeros y los retornos predecibles del depósito mantienen este formato como elemento central de las licitaciones gubernamentales. Sin embargo, los minibuses (por debajo de 9 m) crecen más rápido, con una CAGR del 19,18%, favorecidos para servicios de alimentación y carreteras periurbanas estrechas donde el radio de giro y los límites de peso por eje son críticos.

El Impala E30 de IZI y el City Shuttle de 33 plazas de Roam ilustran cómo los chasis localizados y las carrocerías de materiales compuestos pueden reducir drásticamente el peso en vacío, permitiendo paquetes de baterías menores o iguales a 200 kWh sin sacrificar la autonomía. En consecuencia, el tamaño del mercado de autobuses eléctricos en África para los minibuses podría crecer entre 2026 y 2031, a medida que las cooperativas de transporte compartido electrifican las rutas informales.

Por Modo de Carga: Dominio de la Carga en Depósito con Potencial Alcista de la Carga por Oportunidad

La carga nocturna en depósito cubrió el 68,62% de las unidades entregadas en 2025, gracias a una infraestructura más sencilla y a la capacidad de aprovechar la generación excedente fuera de las horas pico. Los sistemas solar más batería en Ciudad del Cabo y Nairobi han reducido los costes energéticos entre un 30-40%. La carga por oportunidad, aunque todavía un nicho, escalará a una CAGR del 18,39% a medida que las paradas equipadas con pantógrafo en Casablanca y Dakar amplíen la autonomía diaria y reduzcan los requisitos de tamaño de la batería.

Los refuerzos de la red bajo el Grupo de Energía de África Occidental, junto con las reformas de la tarifa de alimentación del Artículo 14, permiten a los operadores monetizar la sobreproducción solar del mediodía reinyectando el excedente, mejorando aún más la rentabilidad del mercado de autobuses eléctricos en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Batería: Los Paquetes de Rango Medio Equilibran Rendimiento y Coste

La clase de 201-400 kWh representó el 52,88% de la cuota en 2025, proporcionando una autonomía real de 200-250 km y un TCO óptimo para los ciclos de servicio urbano. Los paquetes menores o iguales a 200 kWh se expandirán a una CAGR del 18,79% a medida que la densidad energética supere los 330 Wh/kg y la carga basada en rutas gane tracción.

Las baterías de más de 400 kWh siguen adaptadas a servicios interurbanos como los traslados Johannesburgo-Pretoria, pero enfrentan una ventaja de coste decreciente a medida que las redes de carga por oportunidad se densifican. Con la caída de los precios de los paquetes para 2026, se espera que el tamaño del mercado de autobuses eléctricos en África para configuraciones de paquetes menores o iguales a 200 kWh eclipse al resto para 2030.

Análisis Geográfico

La cuota del 41,98% de Sudáfrica en 2025 refleja la ventaja del pionero: la flota de 120 autobuses BYD de Golden Arrow, los cargadores rápidos de 240 kW de Autel y el primer depósito solar-microrred del país mantienen los servicios de Ciudad del Cabo en funcionamiento durante los cortes de carga de Etapa 5. La cuota de Marruecos está anclada por sus zonas automotrices de Tánger y Kenitra, que producen el 60% de la producción africana de Renault y Stellantis. El contrato de exportación de 723 autobuses de Yutong, combinado con el proyecto piloto de autobuses eléctricos de la Oficina Nacional de Ferrocarriles (ONCF) en Rabat, posiciona al reino para un crecimiento anual significativo.

Egipto combina una demanda a gran escala con potencial manufacturero. MCV ya fabrica autobuses urbanos de la marca Volvo, y los subsidios gubernamentales que cubren los costes de producción de vehículos eléctricos locales acortan los períodos de recuperación de la inversión. El parque solar Obelisk de 1 GW garantiza electricidad baja en carbono, fundamental para la rentabilidad de la carga por oportunidad.

La demanda del Resto de África está en auge y se proyecta que sustente una CAGR del 18,11% para 2031. Nigeria finaliza su plantilla de Contrato de Coste Bruto, la exención arancelaria de ocho años de Ghana está en vigor, y Etiopía recibió 100 unidades de Golden Dragon en 2025, inaugurando la mayor operación de autobuses eléctricos de África Oriental. Se espera que la mancomunidad transfronteriza de energía y los incentivos CKD estandarizados bajo el Área de Libre Comercio Continental Africana (AfCFTA) cohesionen estos focos de demanda en un motor de crecimiento continental coherente.

Panorama Competitivo

Los OEM chinos dominan el volumen, pero enfrentan una creciente competencia de emprendimientos africanos localizados. BYD, Yutong, King Long y Golden Dragon suministraron colectivamente una cuota notable de las entregas de 2024, aprovechando cadenas de suministro rentables y plataformas de tren de transmisión integradas. El centro de carga respaldado por Autel de BYD en Ciudad del Cabo evidencia su estrategia de proveedor de soluciones.

Las empresas emergentes locales se diferencian mediante ingeniería específica para el mercado. La fábrica de Roam en Nairobi suelda marcos de autobús más ligeros utilizando acero de origen local e integra paquetes de baterías optimizados para temperaturas ambientales elevadas. IZI de Ruanda emplea carrocerías compuestas modulares para reducir el peso y simplificar las reparaciones.

Las alianzas estratégicas definen la narrativa competitiva: BYD-Golden Arrow, Yutong-Tractafric Motors, Golden Dragon-Belayneh Kinde Group y Autel-Ciudad del Cabo ejemplifican ecosistemas integrales que agrupan vehículos, cargadores, mantenimiento y financiación. La originación de créditos de carbono es un foso competitivo emergente. Los operadores capaces de verificar reducciones de emisiones bajo el Artículo 6 pueden ofrecer precios efectivos de 5-10 céntimos/km más bajos, dándoles una ventaja en licitaciones competitivas.

Líderes del Sector de Autobuses Eléctricos en África

BYD Auto Co., Ltd.

Zhengzhou Yutong Bus Co., Ltd.

King Long United Automotive Industry Co., Ltd

Zhongtong Bus Holding Co., Ltd

Kiira Motors Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Autel Energy instaló unidades MaxiCharger DC de carga rápida de 150-240 kW en el mayor centro de carga de autobuses de Sudáfrica, permitiendo a Ciudad del Cabo desplegar 120 e-buses para diciembre de 2025.

- Septiembre de 2025: Yutong despachó el primer lote de 723 autobuses eléctricos a Marruecos en asociación con Tractafric Motors y el Ministerio de Transporte.

- Abril de 2025: Xiamen Golden Dragon entregó 100 autobuses eléctricos al Belayneh Kinde Group con sede en Adís Abeba, inaugurando la mayor operación de e-buses de África Oriental.

- Abril de 2025: Golden Arrow Bus Service comenzó a operar su primer tramo de nuevas unidades BYD, con más de 100 autobuses adicionales programados para las rutas de El Cabo Occidental en 2025.

Alcance del Informe del Mercado de Autobuses Eléctricos en África

Un autobús eléctrico, también conocido como e-bus, es un autobús que no utiliza un motor de combustión interna (CI) tradicional para su propulsión y es completamente eléctrico. El motor eléctrico a bordo de un e-bus está alimentado por baterías o un conjunto de baterías a bordo. Los autobuses eléctricos se consideran respetuosos con el medio ambiente porque no emiten contaminantes. También son más rentables que los autobuses tradicionales de gasolina/diésel.

El mercado de autobuses eléctricos está segmentado por tipo de vehículo, tipo de consumidor y país.

El Mercado de Autobuses Eléctricos está segmentado por tipo de vehículo en eléctrico de batería e híbrido enchufable eléctrico. Por tipo de consumidor, el mercado está segmentado en gobierno y operadores de flota. Por país, el mercado está segmentado en Sudáfrica, Marruecos, Egipto y Resto de África. El informe cubre el tamaño del mercado y la previsión en valor (millones de USD) para todos los segmentos anteriores.

| Eléctrico de Batería |

| Híbrido Enchufable Eléctrico |

| Gobierno |

| Operadores de Flota |

| Mini (Por Debajo de 9 m) |

| Estándar (9-14 m) |

| Articulado (Por Encima de 14 m) |

| Carga en Depósito / Nocturna |

| Carga por Oportunidad / En Ruta |

| ≤200 kWh |

| 201-400 kWh |

| Por Encima de 400 kWh |

| Sudáfrica |

| Marruecos |

| Egipto |

| Resto de África |

| Por Tipo de Propulsión | Eléctrico de Batería |

| Híbrido Enchufable Eléctrico | |

| Por Tipo de Consumidor | Gobierno |

| Operadores de Flota | |

| Por Longitud del Autobús | Mini (Por Debajo de 9 m) |

| Estándar (9-14 m) | |

| Articulado (Por Encima de 14 m) | |

| Por Modo de Carga | Carga en Depósito / Nocturna |

| Carga por Oportunidad / En Ruta | |

| Por Capacidad de Batería | ≤200 kWh |

| 201-400 kWh | |

| Por Encima de 400 kWh | |

| Por País | Sudáfrica |

| Marruecos | |

| Egipto | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerán los ingresos de los autobuses eléctricos en toda África?

Se prevé que los ingresos aumenten de 99,41 millones de USD en 2025 a 116,74 millones de USD en 2026 y 260,69 millones de USD en 2031, lo que refleja una CAGR del 17,45% durante 2026-2031.

¿Qué países lideran la adopción?

Sudáfrica concentra el 41,98% de las ventas de 2025, seguida de Marruecos y Egipto, mientras que Kenia, Ruanda y Etiopía son los que escalan más rápido.

¿Qué tamaño de batería es el más común?

Los paquetes con una capacidad de 201-400 kWh representan el 52,88% de las unidades porque equilibran la autonomía y el coste inicial para las rutas urbanas típicas.

¿Por qué los minibuses eléctricos están ganando popularidad?

Los minibuses por debajo de 9 m se están expandiendo a una CAGR del 19,18% debido a su idoneidad para rutas de alimentación y sus menores exigencias de infraestructura.

Última actualización de la página el: