Tamaño y Participación del Mercado de Rickshaws Eléctricos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

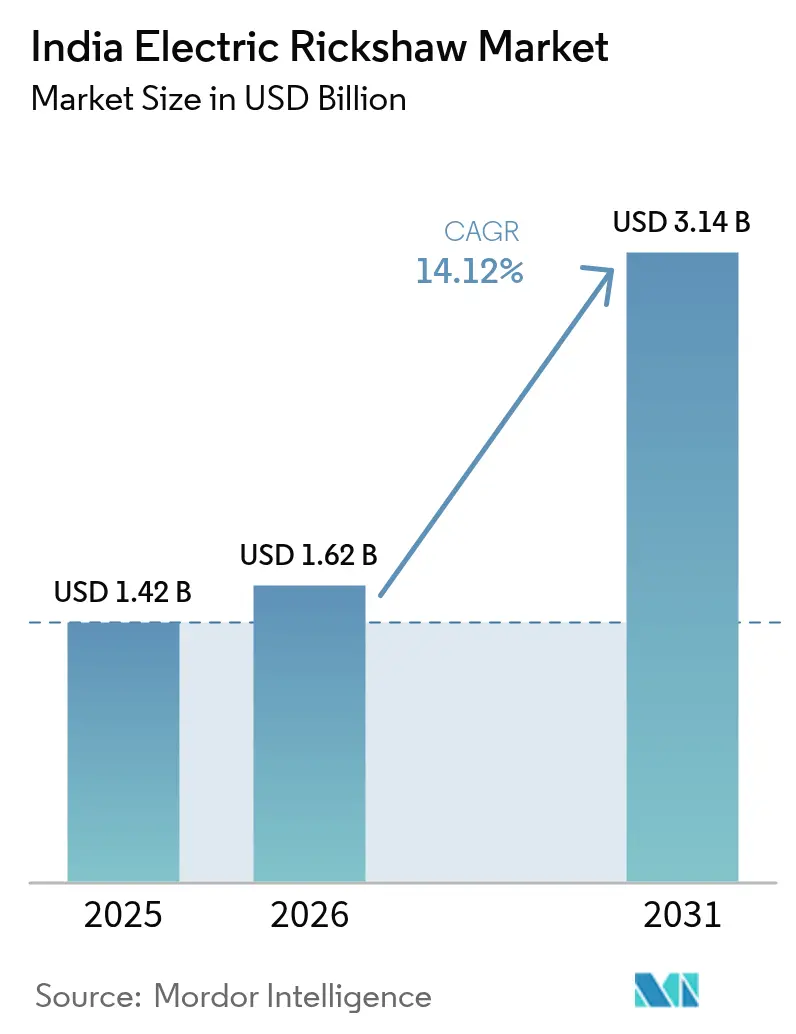

| Tamaño del mercado en el año base (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rickshaws Eléctricos de India por Mordor Intelligence

El tamaño del mercado de rickshaws eléctricos de India fue valorado en USD 1,42 mil millones en 2025 y se estima que crecerá desde USD 1,62 mil millones en 2026 hasta alcanzar USD 3,14 mil millones en 2031, a una CAGR del 14,12% durante el período de previsión (2026-2031). Esta rápida expansión refleja los incentivos gubernamentales, las agresivas políticas a nivel estatal, la creciente demanda del comercio electrónico y los mayores objetivos de calidad del aire urbano. El dominio de los transportistas de pasajeros, la sólida economía del reciclaje de baterías de plomo-ácido y el rápido giro de la logística del comercio electrónico hacia variantes de carga eléctrica están sosteniendo el impulso de volumen. Los avances paralelos en química de baterías, modelos de financiación modular y eficiencia del tren de potencia están ampliando la base total direccionable más allá de las metrópolis de primer nivel hacia ciudades de segundo y tercer nivel. La rivalidad competitiva se intensifica a medida que los fabricantes de equipos originales tradicionales, las empresas emergentes innovadoras y los fabricantes de automóviles globales comprometen capital y talento de ingeniería para capturar la próxima ola de crecimiento.[1]"India lidera el mercado de vehículos eléctricos de tres ruedas con un aumento del 20% en las ventas," Agencia Internacional de Energía, iea.org

Conclusiones Clave del Informe

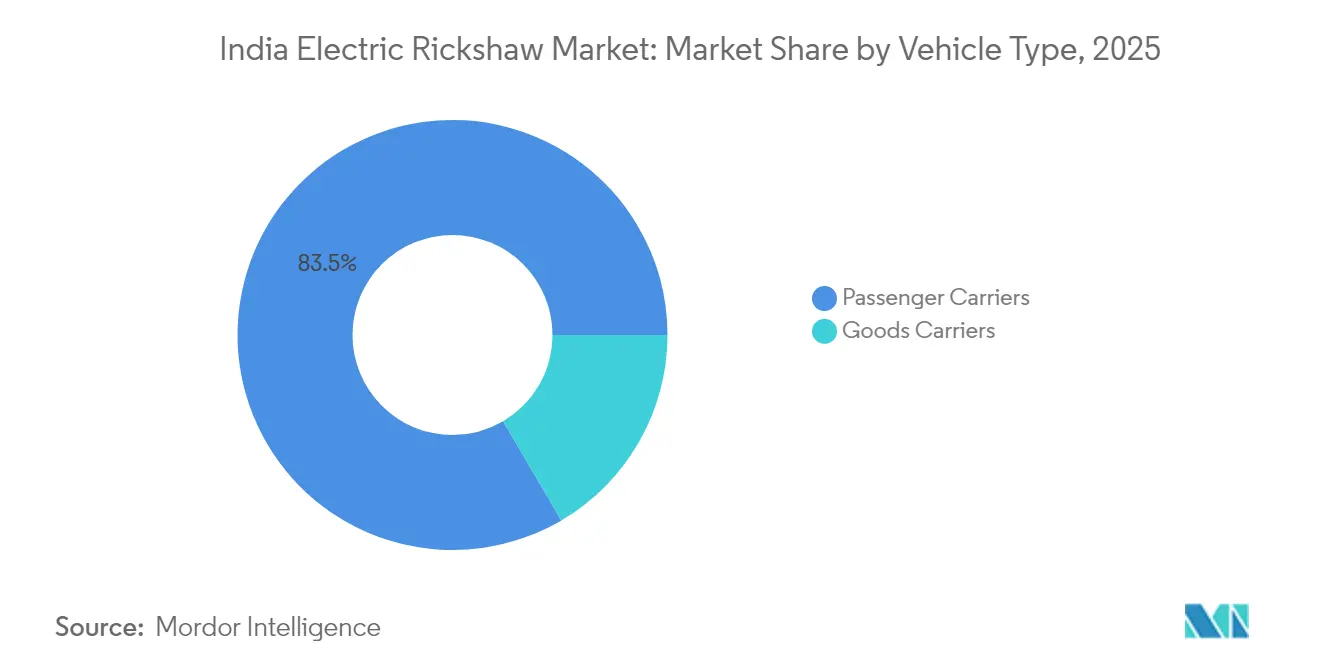

- Por tipo de vehículo, los transportistas de pasajeros lideraron con una participación de ingresos del 83,45% en 2025, mientras que se proyecta que los transportistas de mercancías se expandirán a una CAGR del 28,10% hasta 2031.

- Por potencia de salida, el segmento de 1 a 1,5 kW mantuvo el 53,90% de la participación del mercado indio de vehículos eléctricos de tres ruedas en 2025; por encima de 1,5 kW, el mercado avanza a una CAGR del 30,95%.

- Por tipo de batería, el plomo-ácido representó el 71,40% del tamaño del mercado indio de vehículos eléctricos de tres ruedas en 2025, mientras que el litio-ion (LFP) está destinado a crecer a una CAGR del 37,10%.

- Por capacidad de batería, hasta 3 kWh representó el 61,20% del tamaño del mercado indio de vehículos eléctricos de tres ruedas en 2025; el rango de 3 a 6 kWh se expandirá a una CAGR del 33,85% hasta 2031.

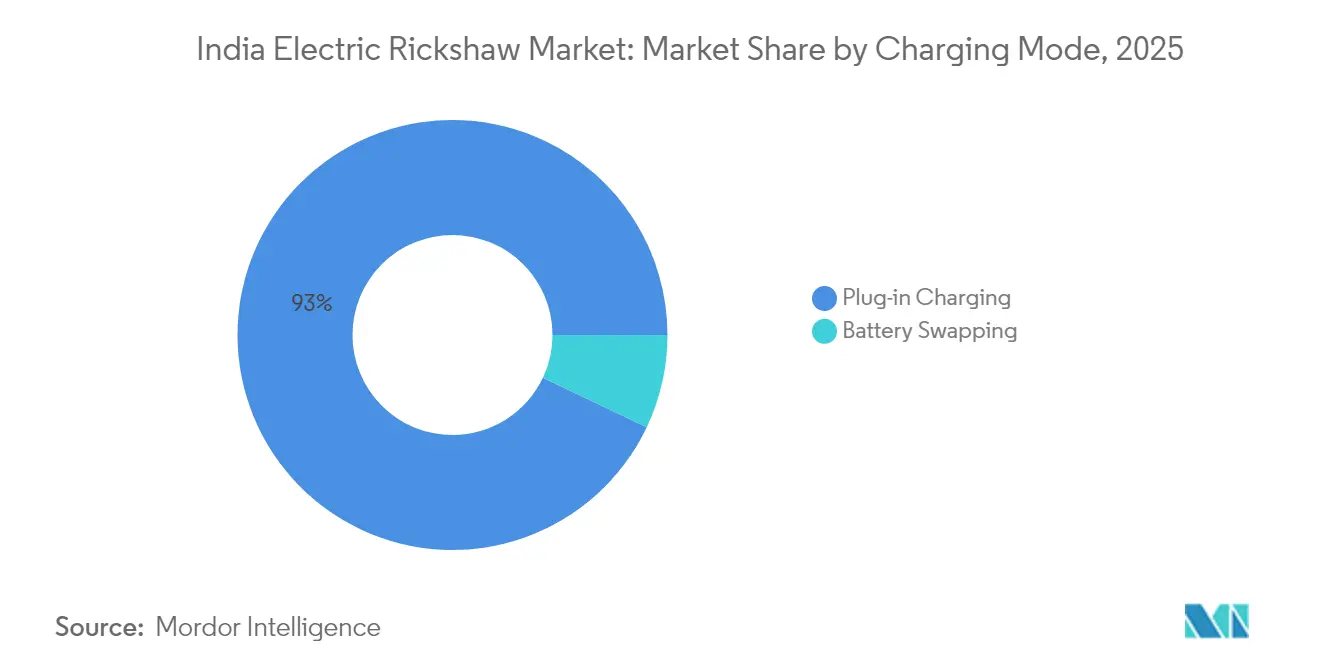

- Por modo de carga, la carga por enchufe dominó con una participación del 92,95% en 2025, aunque se prevé que el intercambio de baterías aumente a una CAGR del 42,30%.

- Por modelo de propiedad, los conductores-propietarios individuales controlaron el 87,50% del volumen de 2025, mientras que los operadores de flotas registran la CAGR más rápida con un 30,10%.

- Por estado, Uttar Pradesh capturó el 37,80% de las ventas en 2025; Punjab muestra la trayectoria de crecimiento más alta con una CAGR del 27,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Rickshaws Eléctricos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| FAME-II e incentivos estatales que impulsan la adopción en ciudades de segundo nivel | +2.2% | A nivel nacional, con concentración en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Demanda de movilidad compartida en aumento en ciudades en proceso de urbanización | +1.7% | Áreas urbanas y periurbanas de toda India | Mediano plazo (2-4 años) |

| Empresas de comercio electrónico que adoptan rickshaws eléctricos de carga | +1.5% | Ciudades metropolitanas, con expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Reciclaje de baterías que reduce los costos de propiedad | +1.3% | A nivel nacional, con mayor impacto en mercados consolidados | Mediano plazo (2-4 años) |

| Modelos de Batería como Servicio que reducen el gasto de capital inicial | +0.8% | Centros urbanos con redes de carga desarrolladas | Corto plazo (≤ 2 años) |

| Eliminación progresiva de vehículos de tres ruedas de motor de combustión interna en Delhi-RCN para 2030 | +0.7% | Delhi-RCN, con efecto expansivo hacia otras regiones metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extensión del Subsidio FAME-II e Incentivos Estatales que Aceleran la Adopción en Ciudades de Segundo Nivel

La continuidad federal entre el programa FAME-II extendido y el Plan de Promoción de Movilidad Eléctrica 2024 mantiene intactos los subsidios por vehículo, reduciendo las barreras de costo de adquisición para los conductores fuera de las principales metrópolis. Los complementos estatales —que van desde reembolsos en la compra hasta exenciones del impuesto de circulación en Maharashtra, Karnataka y Delhi— acumulan ahorros adicionales, haciendo que los vehículos eléctricos de tres ruedas sean competitivos en precio con los modelos de motor de combustión interna en el punto de venta. La densidad de subsidios se correlaciona fuertemente con los registros; las evaluaciones revelan un aumento del 46,16% en las ventas por cada incremento de una desviación estándar en la intensidad del apoyo estatal. Los financiadores locales reportan períodos de recuperación más cortos, lo que fomenta una mayor participación crediticia. En conjunto, estas palancas fiscales impulsan el mercado indio de vehículos eléctricos de tres ruedas hacia los grupos de segundo nivel más sensibles al costo, donde la demanda de tránsito informal está aumentando.[2]"Impacto de los Subsidios en la Adopción de Vehículos Eléctricos de Tres Ruedas," IEEFA, ieefa.org

Creciente Demanda de Movilidad Compartida de Último Kilómetro en Ciudades en Rápida Urbanización

La creciente red de ciudades medianas de India depende en gran medida de los auto-rickshaws para cubrir las brechas de primer y último kilómetro en el transporte público. Las variantes eléctricas reducen los gastos operativos a INR 0,50–0,70/km frente a INR 3–4/km para gasolina o GNC, creando una ventaja inmediata en los ingresos para los conductores-propietarios. Los agregadores de movilidad compartida como Uber y Rapido están incorporando rickshaws eléctricos para cumplir con los mandatos municipales de aire limpio y la sensibilidad al precio de los usuarios. La alta utilización diaria amplifica el arbitraje del costo del combustible, acelerando la recuperación de la inversión sobre el mayor precio de compra inicial. La reserva digital sin fricciones eleva la productividad de los activos, reforzando aún más la economía del operador e impulsando la adopción en todo el mercado indio de vehículos eléctricos de tres ruedas.

La Logística del Comercio Electrónico Adopta los Rickshaws Eléctricos de Carga para la Entrega Intraurbana

El aumento de los volúmenes de venta minorista en línea requiere modos de entrega ágiles y de bajas emisiones que puedan navegar por la congestión urbana y acceder a zonas restringidas. Los vehículos eléctricos de carga de tres ruedas ofrecen ahorros de costos del 20–25% por entrega en comparación con las furgonetas diésel pequeñas, al tiempo que cumplen con los objetivos corporativos de ESG. Flipkart, Amazon India y las plataformas de comestibles están ampliando flotas dedicadas; el acuerdo de suministro de Bajaj por más de 1.000 unidades a Flipkart ejemplifica la tendencia. La optimización de rutas habilitada por telemática aumenta los recuentos de entregas diarias, maximizando los ingresos por vehículo. A medida que la demanda del comercio electrónico se extiende a las ciudades secundarias, los compromisos de las plataformas aseguran una visibilidad de volumen plurianual para los fabricantes de equipos originales.

El Ecosistema de Reciclaje de Baterías de Plomo-Ácido Reduce el Costo Total de Propiedad

Una cadena de suministro casi de ciclo cerrado recupera el 99% del plomo de las baterías usadas, monetizando el valor al final de la vida útil y reduciendo el precio de compra inicial. Los recicladores locales pagan tasas de recompra competitivas, comprimiendo efectivamente los costos del ciclo de vida del almacenamiento de energía. Dado que el 60% de la demanda de plomo-ácido de India ya sirve al transporte, los canales de recolección son maduros y están bien distribuidos. Para los conductores-propietarios con restricciones de efectivo, el valor residual predecible sustenta la confianza en el financiamiento y las cuotas mensuales manejables. Hasta que los precios del litio-ion bajen aún más, este dividendo del reciclaje asegura la ventaja de volumen del plomo-ácido en el mercado indio de vehículos eléctricos de tres ruedas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento informal que limita las compras de los conductores | -2.1% | A nivel nacional, más grave en áreas rurales | Mediano plazo (2-4 años) |

| Lenta implementación de estándares de baterías que dificulta la interoperabilidad | -2.0% | Centros urbanos con múltiples operadores de intercambio de baterías | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad del chasis en carreteras rurales | -1.7% | Áreas rurales y semiurbanas con infraestructura vial deficiente | Mediano plazo (2-4 años) |

| Baterías de plomo-ácido de baja calidad provenientes del suministro no organizado | -1.3% | Ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Canales de Financiamiento Fragmentados e Informales que Restringen las Compras de los Conductores

La falta de canales de crédito a escala mantiene las tasas de interés efectivas altas y las relaciones préstamo-valor bajas, frenando la adopción entre los conductores independientes cuyo sustento depende de los ingresos diarios por tarifas. Las percepciones de riesgo tecnológico llevan a muchos prestamistas a tratar las variantes eléctricas como activos no estándar, restringiendo las líneas de crédito a pesar de los menores costos operativos. Los prestamistas informales cubren la brecha pero cobran tasas punitivas, erosionando los beneficios del costo total de propiedad. Las instituciones de financiamiento para el desarrollo abogan por fondos de financiamiento combinado para desriesgar los préstamos minoristas, pero la implementación sigue siendo lenta fuera de las principales ciudades. Hasta que los bancos convencionales normalicen la suscripción para los vehículos eléctricos de tres ruedas, el crecimiento quedará por debajo de su potencial en los segmentos más sensibles a la asequibilidad inicial.

Preocupaciones de Seguridad sobre la Integridad del Chasis en Carreteras Rurales

Las superficies de carretera irregulares y la sobrecarga exponen las limitaciones estructurales de los modelos de bajo costo, alimentando la aprensión de los pasajeros y primas de seguro más altas. Las encuestas destacan la inestabilidad, la protección limitada en caso de colisión y el miedo al vuelco, especialmente entre mujeres y pasajeros mayores. Dado que una parte considerable de la producción proviene de ensambladores a pequeña escala, el cumplimiento de estándares estructurales uniformes es inconsistente. Las agencias de financiamiento incorporan el riesgo de accidentes en la fijación de precios de los préstamos, restringiendo aún más el flujo de crédito. La certificación de seguridad armonizada y las instalaciones de prueba localizadas podrían disipar estas preocupaciones, pero el progreso sigue siendo desigual entre los estados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Transportistas de Carga Aprovechan los Vientos de Cola del Comercio Electrónico

La participación del mercado de rickshaws eléctricos de India está actualmente dominada por el segmento de transportistas de pasajeros, que representó el 83,45% de las ventas unitarias en 2025, consolidando su papel como columna vertebral de la movilidad compartida intraurbana. Las rutas urbanas densas y la utilización durante todo el día permiten a los conductores aprovechar los costos de energía de centavos por kilómetro, reforzando la resiliencia del segmento. Sin embargo, los transportistas de mercancías están registrando la CAGR más rápida del 28,10% a medida que el comercio minorista en línea impulsa la demanda de entregas de último kilómetro ágiles y sin emisiones. Amazon India, Flipkart y los actores del comercio rápido están formalizando los canales de adquisición con fabricantes de equipos originales establecidos, asegurando un crecimiento de volumen predecible. Los diseños específicos para cada segmento, como las carrocerías refrigeradas, amplían los mercados direccionables en la distribución de alimentos y productos farmacéuticos. Las calificaciones de carga útil más altas y la integración de telemática hacen de los rickshaws eléctricos de carga una pieza esencial de los futuros planes de logística urbana.

En términos de volumen absoluto, las variantes de pasajeros continuarán dominando el mercado indio de vehículos eléctricos de tres ruedas, aunque la contribución de valor de las unidades de carga aumentará de manera constante a través de combinaciones de especificaciones premium. Las exenciones fiscales para vehículos comerciales y los centros de microdistribución dedicados en ciudades de segundo nivel impulsarán la penetración acumulada de carga. A medida que los cargos por congestión urbana se endurezcan, los operadores de carga preferirán los vehículos eléctricos de tres ruedas sobre los camiones ligeros, consolidando el potencial a largo plazo del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Las Motorizaciones de Alta Potencia Desbloquean Casos de Uso Premium

La participación del mercado de rickshaws eléctricos de India por potencia de salida estuvo liderada por el segmento de motor de 1 a 1,5 kW, que representó el 53,90% de la demanda total en 2025. Esta banda de potencia ofrece par suficiente para la conducción urbana frecuente de arranque y parada, al tiempo que conserva la vida útil de la batería, lo que la hace ideal para las operaciones típicas de transporte de pasajeros. Los operadores valoran su oferta equilibrada —costo inicial asequible con autonomía práctica— especialmente en ciclos de uso urbano de alta utilización.

En contraste, los trenes de potencia con una potencia superior a 1,5 kW están experimentando el crecimiento más rápido en el mercado de rickshaws eléctricos de India, expandiéndose a una CAGR del 30,95% a medida que aumentan las demandas de carga útil y los requisitos de manejo en pendientes. El segmento se está beneficiando de los avances en tecnologías de eje eléctrico, incluidos los controladores de motor integrados y las carcasas con clasificación IP, que mejoran la durabilidad durante las intensas condiciones del monzón de India y aumentan la confianza de las flotas.

El segmento de mayor potencia soporta carga refrigerada, estaciones de montaña con pendientes pronunciadas y niveles premium de transporte por aplicación que demandan tiempos de viaje más rápidos. Los proveedores de componentes están localizando imanes y estatores, reduciendo el contenido importado y estabilizando los precios. A medida que mejora la economía unitaria, se proyecta que el tamaño del mercado indio de vehículos eléctricos de tres ruedas para la clase de más de 1,5 kW amplíe su participación en los ingresos, inaugurando una nueva capa de competitividad centrada en el rendimiento en lugar de únicamente en el costo.

Por Tipo de Batería: La Química LFP Interrumpe el Dominio Heredado

Las baterías de plomo-ácido retuvieron una participación del 71,40% en 2025 debido a su bajo costo de entrada y su sólido valor de reciclaje. La familiaridad entre los mecánicos del vecindario y la abundancia de repuestos de segunda mano mantienen el tiempo de inactividad por servicio al mínimo. Sin embargo, la tolerancia limitada a la profundidad de descarga acorta la autonomía en el mundo real, impulsando ciclos de carga de varios días que reducen los ingresos. La caída de los precios de las celdas y las mejores credenciales de seguridad están impulsando los paquetes de litio-ion LFP, ahora la química de más rápido crecimiento con una CAGR del 37,10%. El ensamblaje doméstico de celdas bajo el Plan de Incentivos Vinculados a la Producción reduce aún más las brechas de costo.

La estabilidad térmica, la mayor vida útil del ciclo y la mayor capacidad utilizable ofrecen a los operadores más viajes por carga, impulsando directamente las ganancias. Los fabricantes de equipos originales combinan los paquetes LFP con sistemas avanzados de gestión de baterías que emiten alertas de mantenimiento predictivo, reduciendo las averías inesperadas. A medida que los términos de garantía se amplían, los financiadores están revaluando los valores residuales, ampliando los plazos de los préstamos. La inclinación de la participación del mercado indio de vehículos eléctricos de tres ruedas hacia LFP se acelerará una vez que los formatos de celdas estandarizados desbloqueen la interoperabilidad del intercambio.

Por Capacidad de Batería: Los Paquetes de Rango Medio Alcanzan el Punto Óptimo de Costo-Rendimiento

Los paquetes de hasta 3 kWh dominaron con el 61,20% de las instalaciones de 2025, adecuados para ciclos de uso urbano de 80 a 90 km. Su menor masa soporta chasis más ligeros y reduce el desgaste de los neumáticos, lo que resulta atractivo para los conductores-propietarios independientes. Sin embargo, las rutas más largas para los viajeros periurbanos y los centros logísticos requieren mayor autonomía. El rango de 3 a 6 kWh está destinado a crecer a una CAGR del 33,85%, proporcionando una autonomía real de 110 a 160 km sin una inflación de precio excesiva. Los avances en la ingeniería de paquetes aumentan la densidad de energía gravimétrica, lo que permite a los fabricantes de equipos originales incorporar mayor capacidad en las huellas heredadas.

Los programas de adquisición masiva por parte de los operadores de flotas favorecen el rango de 3 a 6 kWh porque equilibra el desembolso de efectivo inicial con la flexibilidad de ruta, mitigando el tiempo de inactividad por carga a mitad de turno. A medida que los cargadores de depósito alcanzan clasificaciones de kW más altas, los tiempos de rotación se reducen, aumentando el potencial de ingresos diarios. En consecuencia, el tamaño del mercado indio de vehículos eléctricos de tres ruedas atribuido a los paquetes de capacidad media se expandirá de manera constante durante la década.

Por Modo de Carga: El Intercambio de Baterías Amplía el Tiempo de Actividad Operacional

La carga por enchufe representó el 92,95% de los despliegues de 2025 debido a su simplicidad y compatibilidad con los enchufes domésticos. Los conductores rurales y semiurbanos dependen de las recargas nocturnas, aprovechando las tarifas más bajas fuera de las horas pico. Sin embargo, los modelos de negocio que demandan disponibilidad del vehículo casi continua experimentan pérdidas de productividad cuando los vehículos están conectados durante horas. El intercambio de baterías, que escala a una CAGR del 42,30%, comprime el tiempo de inactividad a minutos, un cambio de paradigma para las flotas logísticas. El acceso a energía basado en suscripción distribuye los costos según la utilización, alineándose con las realidades del flujo de caja de los conductores de salario diario.

Los borradores de políticas que apuntan a dimensiones de paquetes estandarizadas prometen desbloquear la interoperabilidad entre redes, un punto de inflexión para la adopción masiva. La inversión de las principales empresas energéticas en el despliegue de estaciones de intercambio sustenta la confianza en que el mercado indio de vehículos eléctricos de tres ruedas pronto disfrutará de una cobertura urbana integral. Con el tiempo, las estrategias combinadas —carga por enchufe por la noche, intercambio durante las horas pico— dominarán las mejores prácticas de operación de flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: Las Flotas Organizadas Profesionalizan el Ecosistema

Los conductores individuales poseían el 87,50% de los vehículos eléctricos de tres ruedas en 2025, reflejando los orígenes populares del sector. Las rutas informales, los horarios flexibles y el trabajo familiar sustentan su lógica empresarial. Sin embargo, los operadores de flotas profesionales registraron la CAGR más alta del 30,10% al agrupar el arrendamiento de vehículos, el mantenimiento y la intermediación digital de carga en ofertas llave en mano. El programa de arrendamiento con opción a compra de Alt Mobility vincula a los conductores con los agregadores, asegurando ingresos garantizados que desriesgan el financiamiento.

Los contratos comerciales con gigantes del comercio electrónico aseguran una utilización de kilómetros predecible, justificando paquetes de baterías más grandes e inversiones en telemática. El mantenimiento basado en datos reduce el tiempo de inactividad, mejorando la rotación de activos y extendiendo la vida útil. A medida que las flotas estandarizan la adquisición, los fabricantes de equipos originales obtienen visibilidad de volumen, lo que permite la localización de componentes y la deflación de costos. Este ciclo virtuoso inclinará progresivamente el volumen general hacia las entidades organizadas dentro del mercado indio de vehículos eléctricos de tres ruedas.

Análisis Geográfico

Uttar Pradesh se destacó en 2025 con el 37,80% de las ventas nacionales, impulsado por densas poblaciones urbanas, sólidos incentivos de política y una red de concesionarios en maduración. El estado registró 266.106 unidades, subrayando cómo un enfoque de agencia nodal dirigido puede escalar la adopción rápidamente. Bihar le siguió con 89.683 unidades, beneficiándose de la alta dependencia per cápita de los auto-rickshaws para la movilidad de corta distancia y los incentivos que compensan el impacto del precio inicial. La directiva de Delhi de eliminar progresivamente los auto-rickshaws de combustibles fósiles para 2025, junto con los planes para 13.200 cargadores, está remodelando la combinación de transporte de la capital a un ritmo acelerado.

Punjab, con una previsión de CAGR del 27,20%, combina la logística de los mercados agrícolas y las crecientes necesidades de desplazamiento urbano para impulsar la demanda. Los subsidios dirigidos y las normas de registro simplificadas acortan los ciclos de adopción. Maharashtra lidera las ventas de vehículos comerciales eléctricos a nivel nacional; sus 2.279 registros de vehículos de tres ruedas en 2024 reflejan las bonificaciones de desguace a nivel estatal y las exenciones de peaje. La economía de centros tecnológicos de Karnataka apoya los pilotos de transporte compartido basados en aplicaciones, creando puntos de referencia de utilización estables que alientan a los financiadores.

Las disparidades de infraestructura siguen siendo pronunciadas. Chandigarh tiene la mayor relación cargadores-longitud de carretera, mientras que Delhi ocupa el primer lugar en número absoluto de cargadores, ofreciendo una unidad cada 12,5 km. Los estados con concesiones de tarifas eléctricas alineadas y directrices claras de estacionamiento municipal están registrando una mayor utilización por cargador. A medida que más estados adopten calendarios de retiro gradual de vehículos de motor de combustión interna, el mercado indio de vehículos eléctricos de tres ruedas presenciará una difusión geográfica de la demanda más allá de los corredores de adopción temprana, equilibrando la concentración centrada en el norte con focos de crecimiento en el sur y el oeste.

Panorama regulatorio

El marco regulatorio de los rickshaws eléctricos en India se apoya en las Normas Centrales de Vehículos a Motor bajo el Ministerio de Transporte por Carretera y Autopistas (MoRTH), con requisitos de seguridad y construcción cada vez más estandarizados mediante la norma BIS IS 18294:2023 para e-rickshaws y e-carts, y referencias de seguridad de baterías como AIS-156 y AIS-038 (Rev 2). El apoyo a la demanda y la formalización vinculada al cumplimiento normativo recaen en el Ministerio de Industrias Pesadas, donde el esquema PM E-DRIVE, operativo desde el 1 de octubre de 2024, ofrece incentivos para e-rickshaws y e-carts elegibles hasta el 31 de marzo de 2028, reforzando la movilidad de última milla y los casos de uso comercial.

La aplicación de la normativa se está reforzando en torno a la calidad de fabricación y la trazabilidad. El MoRTH emitió normas preliminares que convierten las auditorías de instalaciones de producción por parte de agencias de pruebas vehiculares en un requisito previo para la aprobación de tipo, con vigencia a partir del 1 de abril de 2026. Una propuesta separada en consideración apunta a un cambio tecnológico al exigir paquetes de baterías de ion-litio conformes con los requisitos de rendimiento de AIS-156 para los e-rickshaws y e-carts de nueva fabricación a partir del 1 de abril de 2027, sujeto a la notificación final en gaceta y a la consulta con las partes interesadas.

Análisis de la cadena de valor

La cadena de valor de los rickshaws eléctricos en India abarca proveedores de componentes (motores, controladores, cableado, iluminación, neumáticos), almacenamiento de energía (fabricantes de paquetes de plomo-ácido e ion-litio, además de proveedores de BMS), fabricantes de chasis y carrocerías, y ensambladores finales/OEM. A esto le siguen las redes de distribuidores, empresas de financiación y arrendamiento, y el servicio postventa a través de talleres locales y puntos de servicio autorizados. La economía de las baterías condiciona las decisiones de abastecimiento, ya que el plomo-ácido sigue siendo predominante debido a su bajo costo inicial y a un ecosistema establecido de reciclaje y recompra. La demanda de ion-litio (incluido LFP) está más vinculada a una mayor vida útil, una mayor capacidad utilizable y las crecientes expectativas de cumplimiento en materia de seguridad referenciadas a AIS-156.

En el segmento posterior, la distribución y el uso reflejan cada vez más flotas organizadas, agregadores de movilidad compartida y compradores de logística de comercio electrónico que adquieren en grandes volúmenes y priorizan el tiempo de actividad, la telemática y los acuerdos de nivel de servicio. La carga y el suministro de energía siguen dominados por la carga enchufable en el hogar y en depósitos, aunque las redes de intercambio de baterías y las alianzas de carga rápida son cada vez más visibles en los corredores comerciales. Esto añade nuevos nodos a la cadena (operadores de intercambio, propietarios de estaciones franquiciadas, plataformas de suscripción de energía). El giro hacia una fabricación auditada a partir de abril de 2026, vinculado a las auditorías de instalaciones de producción para la aprobación de tipo, añade una capa formal de cumplimiento en el segmento inicial y favorece a los fabricantes con procesos controlados, documentación de pruebas y relaciones estables por niveles con proveedores.

Panorama Competitivo

Participan más de 575 fabricantes, aunque el liderazgo se está consolidando en torno a marcas con escala y profundidad de servicio. Mahindra Last Mile Mobility está evolucionando como un actor clave, aprovechando su huella de servicio en toda India y una alianza con Vidyut para implementar el financiamiento de suscripción de baterías. Bajaj Auto, ampliando la producción en su línea de Chakan, confirma que los sistemas de calidad de los fabricantes de equipos originales establecidos y las redes de repuestos resuenan con los compradores aversos al riesgo. YC Electric escala a través de modelos de precio agresivo que atraen a los segmentos rurales y de tercer nivel.

El competidor doméstico Euler Motors se especializa en aplicaciones de carga, asociándose con flotas de comercio electrónico para validar las afirmaciones de costo total de propiedad a través de paneles de datos. Battery Smart se enfoca únicamente en el intercambio, utilizando modelos de franquicia de activos ligeros para expandir la densidad de la red. El anuncio de entrada de Hyundai en enero de 2025 aporta ingeniería de alta precisión, elevando el estándar en características de seguridad y eficiencia energética en general.[3]Jee-hyun Kim, "Hyundai lanza una iniciativa de rickshaws eléctricos en India," The Chosun Ilbo, chosun.com

El enfoque estratégico está pasando del hardware independiente a las propuestas de valor del ciclo de vida. El plan de suscripción de baterías de Piaggio reduce el costo en sala de exposición a INR 259.000, ampliando el embudo de compradores. Mahindra experimenta con paquetes de energía de pago por kilómetro combinados con garantías extendidas. Los fabricantes de equipos originales también están presionando a las empresas de servicios públicos estatales para la categorización de tarifas de flotas, asegurando la visibilidad del costo de electricidad a largo plazo. A medida que la tecnología y los modelos de financiamiento convergen, la diferenciación girará en torno a la integridad del ecosistema —disponibilidad de repuestos, garantías de tiempo de actividad y gestión del valor residual— en lugar de únicamente el precio unitario.

Líderes de la Industria de Rickshaws Eléctricos de India

YC Electric Vehicle

Saera Electric Auto Pvt. Ltd.

Mahindra Electric Mobility Ltd.

Terra Motors India Corp.

Piaggio Vehicles Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La previsibilidad de los incentivos y el endurecimiento del cumplimiento normativo están abriendo espacio para OEM organizados y modelos centrados en flotas. Los incentivos de PM E-DRIVE para e-rickshaws y e-carts se mantienen vigentes hasta el 31 de marzo de 2028, lo que respalda la adquisición estructurada por parte de operadores de flotas y plataformas logísticas que requieren un costo total de propiedad predecible. En paralelo, el paso del MoRTH hacia auditorías obligatorias de instalaciones de producción a partir del 1 de abril de 2026 eleva el nivel exigido para el cumplimiento de la aprobación de tipo, impulsando al mercado hacia una fabricación de mayor calidad y documentada. Este entorno crea espacio para que actores de marca con una mejor prestación de servicios desplacen a la oferta informal.

Las señales de tecnología y capacidad de los actores dentro del alcance y de los ecosistemas adyacentes de vehículos de tres ruedas eléctricos apuntan hacia vehículos de mayor especificación y una reposición de energía más rápida para ciclos de uso comercial. El lanzamiento del Udo de Mahindra Last Mile Mobility sobre una nueva plataforma EV modular (respaldado por una inversión superior a 500 crore de INR) resalta el avance de la hoja de ruta del producto hacia plataformas de ion-litio orientadas a mayor autonomía y mayor utilización. La expansión de la capacidad de fabricación y suministro también sugiere una preparación para la escala, incluido el plan de capex anunciado por Euler Motors para el año fiscal 27 (300-400 crore de INR) para duplicar la capacidad de producción, y la puesta en marcha de la planta de Zelio E-Mobility en Coimbatore, que elevó la capacidad anual total a 2,4 lakh unidades. Estos movimientos se alinean con las señales de adopción de compradores de comercio electrónico y logística urbana, donde las ofertas orientadas al tiempo de actividad, como la suscripción de baterías, el intercambio y las colaboraciones de carga rápida, se traducen en una demanda repetible impulsada por contratos.

Desarrollos recientes del sector

- Mayo de 2026: Euler Motors anunció un plan de capex para el año fiscal 27 de 300-400 crore de INR para duplicar su capacidad de producción. El enfoque de la inversión resalta la creciente demanda de vehículos de tres ruedas eléctricos orientados a la carga y empuja al conjunto competitivo hacia una fabricación a escala y cadenas de suministro localizadas.

- Febrero de 2026: Mahindra Last Mile Mobility lanzó el auto-rickshaw eléctrico Udo sobre una nueva plataforma EV modular construida con una inversión superior a 500 crore de INR. El producto utiliza una batería de ion-litio de 11,7 kWh y está posicionado en torno a una mayor autonomía y utilización, reforzando el desplazamiento del mercado hacia autos eléctricos L5 de mayor especificación y una adquisición de flotas más formal.

- Octubre de 2024: Saera Electric Auto se asoció con la plataforma logística Porter para suministrar e-carts L3 y L5 destinados a su despliegue en Delhi y Bengaluru, con un objetivo declarado de 500 vehículos por mes por ciudad. La alianza refleja la creciente demanda institucional de vehículos de tres ruedas eléctricos en la logística de última milla y aumenta la importancia de los compromisos de capacidad de servicio y tiempo de actividad para ganar cuentas comerciales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los rickshaws eléctricos vendidos y utilizados en India que funcionan únicamente con electricidad y están destinados al transporte de pasajeros o carga ligera en carreteras públicas. La estimación de tamaño se centra en vehículos legalmente autorizados para circular, por lo que la demanda está vinculada a los registros, los ciclos de reemplazo y el uso activo de la flota.

Exclusiones de alcance: se excluyen los prototipos no homologados, los kits de conversión retrofit y los carritos eléctricos utilizados únicamente dentro de campus privados o sitios industriales.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Transportistas de Pasajeros

- Transportistas de Mercancías

- Por Potencia de Salida

- Hasta 1 kW

- 1 – 1,5 kW

- Por encima de 1,5 kW

- Por Tipo de Batería

- Plomo-Ácido

- Litio-ion (NMC/NCA)

- Litio-ion (LFP)

- Otras Químicas (Li-Polímero, Ni-MH)

- Por Capacidad de Batería

- Hasta 3 kWh

- 3 – 6 kWh

- Por encima de 6 kWh

- Por Modo de Carga

- Carga por Enchufe

- Intercambio de Baterías

- Por Modelo de Propiedad

- Conductores-Propietarios Individuales

- Operadores de Flotas

- Agregadores / Plataformas de Movilidad como Servicio

- Por Estado

- Uttar Pradesh

- Delhi

- Maharashtra

- Bihar

- Rajasthan

- Karnataka

- Tamil Nadu

- Punjab

- Telangana

- Resto de India

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos sólida sobre el ecosistema de vehículos de tres ruedas y VE en India, ya que los informes oficiales suelen estar divididos por clases de vehículos y organismos. Nos apoyamos en fuentes públicas como las publicaciones del Ministerio de Transporte por Carretera y Autopistas, los paneles de registro de VAHAN cuando estaban disponibles, notas de política de NITI Aayog y afines, y estadísticas de comercio aduanero para componentes clave.

Para traducir estas señales en valor de mercado, también revisamos comunicados de prensa, folletos de productos, comunicaciones de distribuidores, y presentaciones e informes financieros de empresas e inversores que abordan volúmenes, rangos de precios y actividad por estado. Las bases de datos de patentes se utilizaron de forma selectiva para comprender el ritmo de los cambios en baterías y trenes motrices que pueden influir en los precios promedio de venta. Para verificar señales financieras corporativas y cobertura informativa, se utilizaron como insumos de apoyo una suscripción de pago para datos financieros de empresas y una base de datos de noticias y finanzas. Los ejemplos de fuentes documentales enumerados aquí son solo ilustrativos, y se revisaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los precios, la combinación de uso en carretera y la división entre uso de pasajeros y carga ligera, ya que estos aspectos no siempre son visibles en los conjuntos de datos públicos. Hablamos con una variedad de actores del lado de los OEM, del canal de distribución, de financiación y de flotas, así como participantes del ecosistema de reparación en los principales estados de e-rickshaws, y luego revisamos los supuestos en los casos en que las respuestas diferían.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 14% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo, en la que los registros y los indicadores de flota activa se utilizan para reconstruir el conjunto de vehículos direccionable, que luego se convierte en demanda anual utilizando el momento de reemplazo y las nuevas incorporaciones. A partir de ahí, el valor de mercado se calcula aplicando los rangos de precios observados a la combinación esperada de categorías reguladas y casos de uso.

Para mantener esto realista, corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como el seguimiento de cotizaciones muestreadas de distribuidores, los movimientos típicos de costos de paquetes de baterías y trenes motrices, y una consolidación de comprobación de los envíos implícitos en clústeres clave. Los insumos que con mayor frecuencia afectan al modelo incluyen la intensidad de la política estatal y las normas de permisos, la disponibilidad de financiación para propietarios-conductores, la combinación de química de baterías (plomo-ácido frente a ion-litio), el comportamiento de carga que afecta la utilización, y la proporción de pasajeros frente a carga que modifica el precio promedio de venta.

Para la previsión, se aplicó un análisis de escenarios en torno a la continuidad de la política, la restricción del crédito y la dirección de los precios de las baterías, y luego la trayectoria final se alineó con el consenso de expertos obtenido de las entrevistas. Cuando una serie de datos a nivel estatal resultaba escasa, cubrimos las brechas utilizando patrones de adopción de estados vecinos y señales de urbanización y demanda de última milla, y luego revalidamos los totales implícitos con la retroalimentación del canal.

Validación de datos y ciclo de actualización

Los resultados se verifican de más de una manera para que una sola serie de datos no determine el número final. Comparamos el valor modelado y la trayectoria de unidades frente a señales independientes como la dirección de los registros, el movimiento de precios en las cotizaciones de los distribuidores y la actividad reportada de subsidios y políticas, y luego se investigan las variaciones evidentes antes de la aprobación final.

Las verificaciones de anomalías se realizan primero a nivel estatal y luego se consolidan, seguidas de una revisión por pares en la que se reelaboran los supuestos y los pasos de conversión para confirmar que pueden repetirse. Si se observa una actualización importante de política, un cambio arancelario o un shock de demanda, se vuelve a contactar a los encuestados para confirmar si el impacto es temporal o estructural. Los informes se actualizan anualmente, con actualizaciones provisionales para eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente y actualizada.

Tamaño del mercado de rickshaws eléctricos de India de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes valores de mercado publicados no siempre coinciden porque la línea de alcance se traza de manera distinta y los insumos utilizados para convertir unidades en valor pueden variar considerablemente. El momento también puede alterar las comparaciones, ya que los volúmenes de VE en India reaccionan rápidamente a los cambios en política, financiación y precios de baterías.

Los kits de conversión retrofit y los e-carts no autorizados para circular en carretera quedan fuera del alcance de Mordor Intelligence, lo que puede reducir el conjunto de unidades contabilizadas en comparación con estudios que agrupan estos formatos bajo un mismo paraguas, especialmente en estados donde las construcciones informales son comunes. Más allá del alcance, las brechas suelen originarse en cómo se maneja el precio promedio de venta entre los tipos de baterías, si la serie está anclada a los registros o a menciones de producción, y cómo se aplica la conversión de moneda y la inflación a años base más antiguos que luego se proyectan hacia adelante.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,62 mil millones de USD (2026) | |

| Editorial del sector A | 1,15 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más corta, y la descripción del alcance es más amplia, lo que puede mezclar formatos de vehículos de tres ruedas adyacentes y suavizar los cambios recientes de precios y políticas. |

| Editorial del sector B | 1,55 mil millones de USD (2025) | Aplica un horizonte de previsión más largo con una trayectoria de crecimiento diferente, y sus supuestos sobre canal y mezcla de productos pueden elevar el ASP implícito si se ponderan más las ventas organizadas y las variantes de mayor potencia. |

Al observar las tres cifras juntas, la diferencia se explica principalmente por lo que se cuenta como un rickshaw eléctrico, el año utilizado para anclar el modelo y cómo se proyecta hacia adelante la combinación de precios. Al mantener las señales de unidades vinculadas a vehículos legalmente autorizados para circular y luego incorporar controles de precios y de combinación provenientes del campo, nuestra estimación permanece trazable a variables claras que pueden revisarse a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado indio de vehículos eléctricos de tres ruedas?

A partir de 2026, el tamaño del mercado de rickshaws eléctricos de India se estima en USD 1,62 mil millones, y se proyecta que alcance USD 3,14 mil millones para 2031, creciendo a una CAGR del 14,12% durante el período de previsión (2026-2031).

¿Qué segmento está creciendo más rápido en el mercado indio de vehículos eléctricos de tres ruedas?

El segmento de transportistas de carga es el de más rápido crecimiento por tipo de vehículo, expandiéndose a una CAGR del 28,10% hasta 2031.

¿Cómo están influyendo los modelos de Batería como Servicio en la adopción?

La Batería como Servicio reduce los costos iniciales en un 35–40%, alinea los pagos de energía con el uso del vehículo y atrae tanto a los operadores de flotas como a los conductores individuales.

¿Qué química de batería está ganando impulso?

Las baterías de litio hierro fosfato (LFP) son el tipo de batería de más rápido crecimiento en el mercado indio de rickshaws eléctricos, con una CAGR del 37,10%.

¿Qué cambios de política son más impactantes?

La extensión de los incentivos federales bajo el Plan de Promoción de Movilidad Eléctrica 2024 y el mandato de Delhi de retirar los vehículos de tres ruedas de motor de combustión interna para 2025 son dos impulsores regulatorios fundamentales.

¿Qué estado lidera actualmente en ventas de vehículos eléctricos de tres ruedas?

Uttar Pradesh lidera con el 37,80% de las ventas nacionales en 2025, respaldado por sólidos incentivos de política y una alta demanda de transporte urbano.

Última actualización de la página el: