Tamaño y Participación del Mercado de Automóviles de Pasajeros en India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

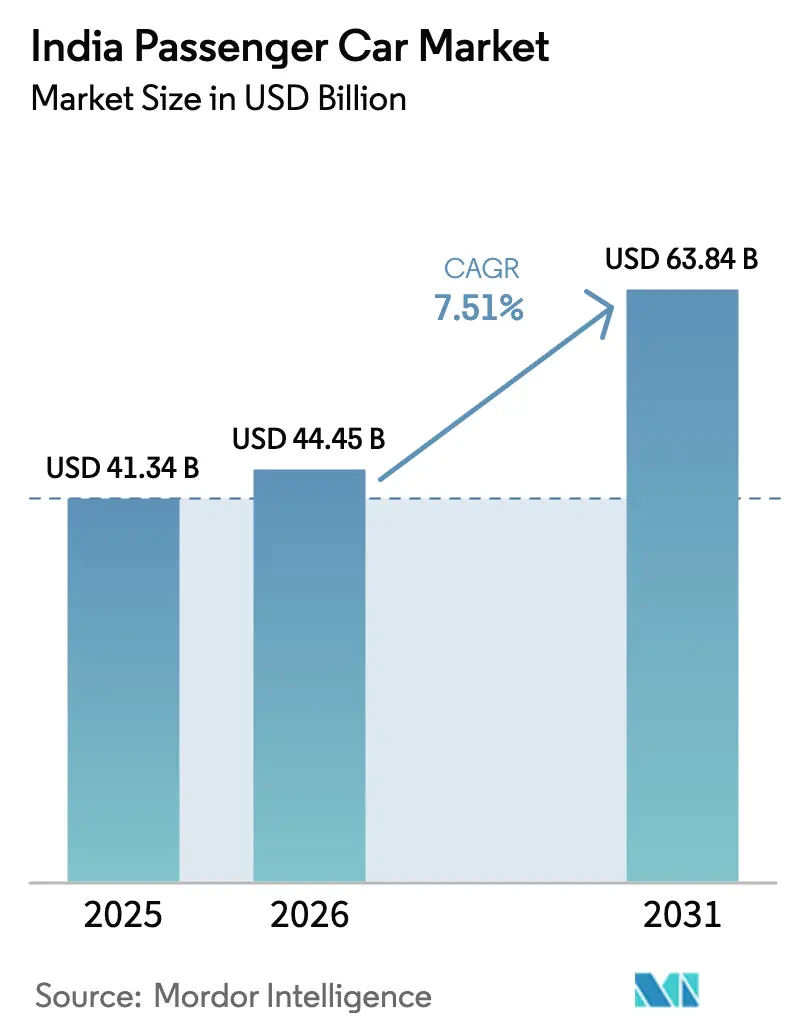

| Tamaño del mercado en el año base (2025) | 41.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles de Pasajeros en India por Mordor Intelligence

Se espera que el tamaño del mercado de automóviles de pasajeros en India crezca de USD 41,34 mil millones en 2025 a USD 44,45 mil millones en 2026 y se prevé que alcance USD 63,84 mil millones en 2031 a una CAGR del 7,51% durante 2026–2031. La rápida migración de los hatchbacks hacia los SUV compactos, el sostenido impulso exportador y los incentivos focalizados de electrificación están sustentando el crecimiento de los ingresos, incluso cuando las guerras de precios basadas en descuentos presionan los márgenes. Los compradores más jóvenes y con mayor dominio digital eligen cada vez más funciones conectadas y configuradores en línea, lo que obliga a los fabricantes de equipos originales (OEM) a acortar los ciclos de renovación de modelos e incorporar arquitecturas definidas por software. Las expansiones de capacidad en Maruti Suzuki y Hyundai, junto con la gama orientada a SUV de Mahindra, han consolidado la producción, mientras que el ensamblaje localizado de paquetes de baterías está reduciendo el costo de materiales de los vehículos eléctricos (EV). Los cuellos de botella en semiconductores para los controladores avanzados de asistencia al conductor y el tiempo de actividad irregular de los cargadores rápidos fuera de las ciudades de Nivel 1 pesan sobre la producción del segmento premium, aunque el apoyo de políticas para los trenes de potencia de GNC y eléctricos continúa diversificando la combinación de propulsión.

Conclusiones Clave del Informe

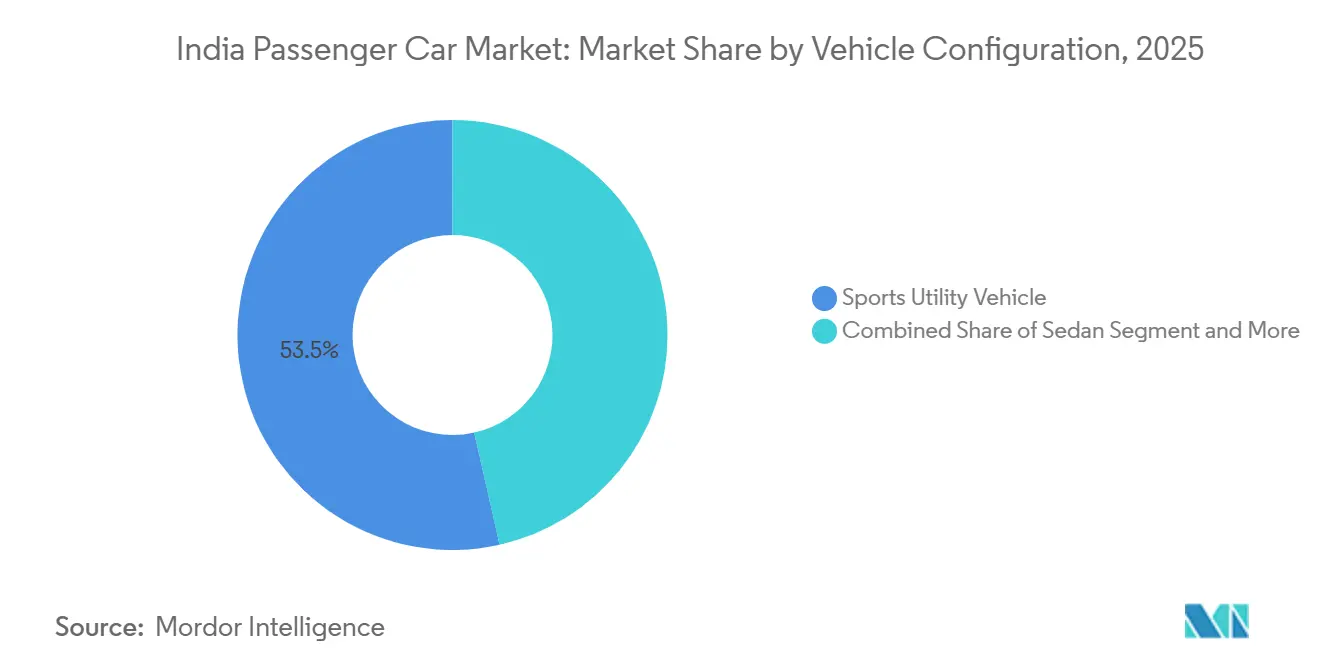

- Por configuración de vehículo, los Vehículos Utilitarios Deportivos representaron el 53,47% de la participación del mercado de automóviles de pasajeros en India en 2025, y se proyecta que el segmento se expanda a una CAGR del 7,53% hasta 2031.

- Por tipo de propulsión, los automóviles de Motor de Combustión Interna retuvieron el 83,35% del tamaño del mercado de automóviles de pasajeros en India en 2025, mientras que se prevé que los modelos eléctricos de batería crezcan a una CAGR del 7,61% hasta 2031.

- Por tipo de transmisión, los manuales lideraron con una participación de ingresos del 57,61% en 2025, mientras que los automáticos avanzan a una CAGR del 7,57% hasta 2031.

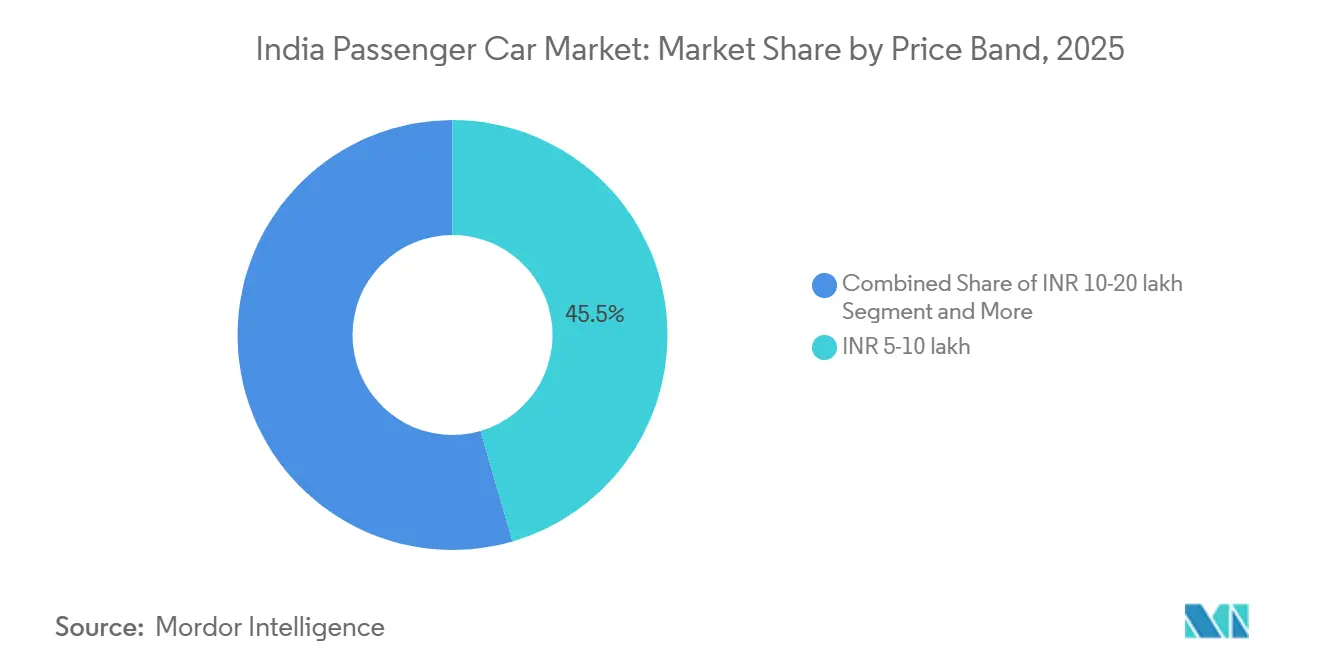

- Por banda de precio, el tramo de INR 5-10 lakh representó el 45,47% del valor de 2025; se espera que la categoría de INR 10-20 lakh registre una CAGR del 7,65% hasta 2031.

- Por modelo de propiedad, las compras personales representaron el 87,17% de los volúmenes de 2025, mientras que la demanda de flotas está preparada para una CAGR del 7,67% impulsada por los objetivos de electrificación del transporte por aplicación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automóviles de Pasajeros en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Oferta de SUV Compactos | +1.2% | Nacional, con mayor adopción en clústeres urbanos y semiurbanos | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura de GNC | +0.9% | Norte y Oeste de India (Delhi-NCR, Gujarat, Maharashtra, Uttar Pradesh) | Mediano plazo (2-4 años) |

| Compradores Jóvenes Aspiracionales con Enfoque Digital | +0.8% | Nacional, concentrado en metrópolis y ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Demanda de Flotas de Trabajo por Encargo Urbano Impulsada por el Comercio Electrónico | +0.7% | Ciudades metropolitanas y centros urbanos de Nivel 1 | Corto plazo (≤ 2 años) |

| OEM que Aprovechan India como Centro Global de Exportación de Automóviles Pequeños | +0.6% | Centros de fabricación nacionales (Gujarat, Tamil Nadu, Haryana) | Largo plazo (≥ 4 años) |

| Plataformas de Vehículos Definidos por Software Desarrolladas Internamente | +0.5% | Nacional, liderado por OEM con centros de I+D establecidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Oferta de SUV Compactos del Segmento de 4.000-4.400 mm de Longitud

Los tramos reducidos de GST más cess impulsaron varios lanzamientos en el segmento de SUV sub-4 metros durante el período de pronóstico. Los modelos lanzados recientemente, incluidos Maruti Fronx, Hyundai Exter, Tata Punch, Mahindra XUV 3XO y Kia Sonet, lograron colectivamente volúmenes de ventas significativos, beneficiándose cada uno de notables ahorros fiscales [1]"Calendario de GST y Cess para Automóviles," Junta Central de Impuestos Indirectos y Aduanas, cbic.gov.in . El XUV 3XO de Mahindra, que pone de relieve la fuerte demanda de SUV compactos con muchas prestaciones, recibió un número abrumador de reservas poco después de su lanzamiento. Si bien las arquitecturas compartidas, como la K1 de Hyundai y la Heartect de Maruti, distribuyen los costos de utillaje entre varios modelos, esta concentración intensificó la competencia de precios. A medida que las marcas ofrecieron accesorios incluidos y garantías extendidas para gestionar el aumento de inventarios, los precios de transacción en el segmento de gama media experimentaron un ligero descenso.

Expansión de la Infraestructura de GNC que Reduce el Tiempo de Paridad de Costos Operativos

Entre principios de 2024 y finales de 2025, el número de puntos de suministro de GNC experimentó un crecimiento significativo, ofreciendo una ventaja de costo notable frente a los precios de la gasolina en las estaciones urbanas. Para los usuarios habituales, el período de recuperación de la inversión en automóviles de GNC instalados de fábrica se ha vuelto considerablemente más corto. Esta tendencia ha llevado a Maruti a lograr ventas sustanciales de GNC en múltiples modelos [2]"Estado de la Expansión de la Distribución de Gas Urbano," Junta Reguladora del Petróleo y Gas Natural, pngrb.gov.in . Mientras tanto, Hyundai y Tata han ampliado su oferta introduciendo opciones de GNC en varios modelos. De cara al futuro, los reguladores han establecido ambiciosos objetivos de expansión de estaciones para finales de la década. Sin embargo, persisten desafíos: las compensaciones como la reducción del espacio del maletero y ligeras reducciones de potencia han limitado la adopción del GNC a una fracción del volumen total.

Compradores Jóvenes Aspiracionales con Enfoque Digital

Los clientes millennials y de la Generación Z, que ahora representan una parte significativa de las ventas en el Mercado de Automóviles de Pasajeros en India, priorizan el infoentretenimiento conectado, los asistentes de voz y las compras en línea sin fricciones. Maruti Suzuki reveló que una parte considerable de sus reservas del Fronx se realizaron a través de su configurador web, evitando las negociaciones tradicionales en el concesionario. Hyundai reportó un número sustancial de usuarios activos de su suite de telemática BlueLink, destacando un aumento en el uso de funciones como el diagnóstico remoto y el geofencing. Tata Motors, con su asistente basado en ChatGPT en el Nexon EV, redujo significativamente el tiempo de comandos en cabina, subrayando el valor creciente del software. Dado el mayor peso de las redes sociales, una sola reseña viral puede influir en un gran número de reservas en tan solo unos días. Esta urgencia ha llevado a los fabricantes de equipos originales (OEM) a acortar los ciclos de renovación de modelos desde el calendario tradicional hacia uno más frecuente. En consecuencia, los presupuestos de marketing se están desplazando hacia los canales digitales, dejando de lado la publicidad tradicional de medios masivos.

Demanda de Flotas de Trabajo por Encargo Urbano Impulsada por el Comercio Electrónico

En 2025, las flotas de transporte por aplicación y de entrega de última milla, incluidos actores importantes como Ola, Uber y BluSmart, adquirieron colectivamente un número significativo de vehculos en el Mercado de Automóviles de Pasajeros en India, enfatizando su transición hacia modelos operativos con activos reducidos. BluSmart, por ejemplo, opera una flota considerable de sedanes eléctricos de batería en Delhi-NCR y Bengaluru, destacando un costo total de propiedad considerablemente inferior al de vehículos similares de GNC a lo largo de un período de varios años. El Xpres-T EV de Tata, diseñado para uso en flotas, experimentó un notable crecimiento en ventas, impulsado por una atractiva garantía de batería a largo plazo que resuena entre los conductores profesionales. Adicionalmente, el esquema PM E-DRIVE ofrece incentivos a la demanda por kilovatio-hora, con un límite por vehículo, reduciendo efectivamente los costos de adquisición para los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de Inventario en Concesionarios Superior a 50 Días que Presiona la Producción de los OEM | -0.6% | Nacional, agudo en el Norte y Oeste de India | Corto plazo (≤ 2 años) |

| Intensificación de la Guerra de Precios en los Hatchbacks de Entrada que Comprime los Márgenes | -0.5% | Nacional, concentrado en el segmento sub-INR 8 lakh | Corto plazo (≤ 2 años) |

| Escasez Prolongada de Chips | -0.4% | Nacional, que afecta a los segmentos premium y de tamaño mediano | Mediano plazo (2-4 años) |

| Tiempo de Actividad Irregular de los Cargadores Rápidos | -0.3% | Ciudades de Nivel 2 y Nivel 3, corredores rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Inventario en Concesionarios Superior a 50 Días que Presiona la Producción de los OEM

El stock del canal aumentó significativamente, superando los niveles habituales, lo que resultó en un número sustancial de unidades sin vender. Para abordar este problema, Maruti redujo su producción de enero de 2026 en un porcentaje notable. Al mismo tiempo, Hyundai y Tata implementaron medidas para apoyar la liquidez de los concesionarios extendiendo los plazos de los planes de financiación de inventario, lo que generó gastos de intereses adicionales por automóvil. A lo largo de 2025, el Banco de la Reserva de India mantuvo la tasa repo en un nivel estable, manteniendo las tasas de préstamos para automóviles relativamente altas y suprimiendo la demanda festiva. Durante el último trimestre de 2025, los descuentos significativos provocaron un descenso notable en los márgenes brutos de los OEM.

Intensificación de la Guerra de Precios en los Hatchbacks de Entrada que Comprime los Márgenes

En 2025, el mercado de hatchbacks sub-INR 8 lakh experimentó un descenso notable, ya que los compradores de nivel de entrada desplazaron cada vez más sus preferencias hacia los SUV compactos. Los descuentos significativos en modelos como el Maruti Alto y el Hyundai i10 NIOS comprimieron aún más los márgenes de los OEM hasta niveles mínimos [3]"Estructura de Costos y Perspectivas de Márgenes 2025," Asociación de Fabricantes de Componentes Automotrices, acma.in . El aumento de los costos del acero y la electrónica, junto con un poder de fijación de precios limitado, señalan desafíos estructurales de rentabilidad para este tipo de carrocería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Vehículo: Los SUV Compactos Redefinen el Liderazgo en Volumen

Los Vehículos Utilitarios Deportivos controlaron el 53,47% de las entregas de 2025 dentro del tamaño del mercado de automóviles de pasajeros en India y deberían avanzar a una trayectoria del 7,53% hasta 2031. Los SUV sub-4 metros como el Maruti Fronx, el Hyundai Exter y el Tata Punch se benefician de un tramo reducido de GST más cess. Esta reducción fiscal reduce significativamente los costos de propiedad a lo largo del ciclo de vida del vehículo, haciendo que estos SUV sean más accesibles para los hogares aspiracionales. El Scorpio-N y el XUV700 de Mahindra han demostrado una fuerte demanda, destacando el atractivo de las características de tracción trasera y 4x4 en el segmento premium. Mientras tanto, los hatchbacks han visto una disminución en la participación de mercado, reflejando una tendencia de compradores primerizos que se desplazan hacia los SUV. Los sedanes han mantenido una presencia estable, respaldados por la demanda constante de flotas para el Maruti Dzire, mientras que los vehículos multipropósito continúan atendiendo las necesidades de movilidad de las familias conjuntas, particularmente en las zonas rurales.

El auge de la popularidad de los SUV ha llevado a plataformas compartidas; la plataforma K1 de Hyundai ahora sustenta múltiples modelos, logrando reducciones significativas en los costos de I+D por unidad. La plataforma Heartect de Maruti, que permite transiciones flexibles entre modelos, ha mejorado la eficiencia de producción en su planta de Gujarat. En este panorama competitivo, el desempeño de modelos como el Nissan Magnite y el Renault Kiger subraya la importancia de la accesibilidad al servicio por encima de la diferenciación del producto. Además, los estilos de carrocería innovadores, como el cupé Curvv EV de Tata, que ha atraído un considerable interés de los consumidores, indican oportunidades de crecimiento potencial incluso a medida que el segmento madura.

Por Tipo de Propulsión: La Electrificación Gana Terreno en Medio de la Resiliencia del ICE

Los Motores de Combustión Interna mantuvieron el 83,35% del dominio en 2025; sin embargo, se prevé que los EV registren una CAGR del 7,61% hasta 2031, ayudados por sustanciales incentivos de demanda del esquema PM E-DRIVE. Tata Motors dominó el mercado de EV, representando una parte significativa de las ventas con un sólido desempeño en sus modelos Nexon EV, Tiago EV y Punch EV. Al fijar estratégicamente el precio de estos modelos en el rango asequible, Tata Motors amplió con éxito su alcance de mercado. En contraste, el Ioniq 5 de Hyundai y el EV6 de Kia, posicionados en el segmento de precio premium, lograron capturar solo un volumen limitado. Entre los vehículos de motor de combustión interna (ICE), la gasolina siguió siendo la opción más preferida, seguida del diésel, mientras que el GNC ganó una tracción notable gracias a las ofertas de doble combustible de Maruti. Esto pone de relieve las variadas opciones disponibles para los consumidores.

El segmento híbrido experimentó un crecimiento notable, liderado por el Toyota Hyryder, que ofrece mejoras significativas en eficiencia de combustible en comparación con la gasolina y se beneficia de tasas impositivas favorables. Sin embargo, los híbridos enchufables y los vehículos de pila de combustible han tenido dificultades para ganar tracción, obstaculizados por sus altos costos iniciales y la infraestructura limitada. Si bien las políticas claras sobre las futuras normas de emisiones darán forma a las decisiones de inversión a mediano plazo en tecnologías de propulsión, la resiliencia actual de los vehículos ICE sugiere una transición gradual en lugar de un cambio repentino.

Por Tipo de Transmisión: Los Automáticos se Extienden a los Segmentos Masivos

Los manuales retuvieron una participación de ingresos del 57,61% en 2025, pero la penetración de los automáticos está aumentando debido a la fatiga del tráfico urbano y la reducción en cascada de los costos tecnológicos. Las unidades de convertidor de par capturaron la mayoría de las ventas del Scorpio-N y el XUV700 de Mahindra, destacando la disposición a pagar primas considerables por la suavidad de conducción. Las transmisiones de doble embrague registraron una tasa de adopción en el Kia Seltos y el Volkswagen Taigun, señalando el atractivo para los entusiastas en el corredor de INR 10-15 lakh. Las CVT sustentan la adopción del Toyota Hyryder, mientras que las AMT asequibles añadieron 180.000 unidades a los hatchbacks de Maruti. El mandato de ESC de Bharat NCAP, vigente desde octubre de 2025, elevó los costos de las variantes manuales, reduciendo las diferencias de precio y acelerando la adopción de automáticos.

El crecimiento de los automáticos se correlaciona con las funciones definidas por software, con una CAGR del 7,57% hasta 2031; las actualizaciones inalámbricas pueden recalibrar la lógica de cambio para mejorar la eficiencia, creando oportunidades de ingresos posventa. A medida que la congestión urbana se intensifica, la adopción de automáticos en el mercado de automóviles de pasajeros en India está destinada a reflejar los ciclos de actualización de nivel de teléfono inteligente en lugar de los períodos tradicionales de renovación mecánica.

Por Banda de Precio: La Premiumización Impulsa el Auge del Segmento de INR 10-20 Lakh

El estrato de INR 5-10 lakh representó el 45,47% del gasto de 2025, aunque se prevé que el tramo de INR 10-20 lakh aumente a un 7,65% a medida que los compradores ascienden en la escala para obtener ADAS, techos panorámicos y funciones conectadas. El Hyundai Creta emergió como líder del mercado, seguido de cerca por el Kia Seltos, con ambos modelos manteniendo colectivamente una participación significativa. El Maruti Grand Vitara demostró la capacidad de la marca para competir en el rango de precios más alto. En contraste, el segmento de mercado para vehículos de nivel de entrada experimentó un descenso notable, ya que los compradores aspiracionales optaron cada vez más por SUV compactos que ofrecen mejores características de seguridad sobre los hatchbacks básicos.

La premiumización está impulsando cambios en los patrones de financiación. Una proporción sustancial de las transacciones de vehículos de menor precio se financiaron mediante préstamos, mientras que una menor proporción de las compras de vehículos de alta gama dependió de la financiación, ya que los compradores adinerados suelen preferir los pagos directos para evitar los costos de intereses. Además, los servicios de suscripción y arrendamiento, aunque todavía son un segmento de nicho, están ganando popularidad entre los ejecutivos corporativos y los expatriados que priorizan la flexibilidad sobre la propiedad.

Por Modelo de Propiedad: La Electrificación de Flotas se Acelera

Las compras personales representaron el 87,17% de los registros de 2025, aunque los volúmenes de flotas están en alza con un 7,67% a medida que los objetivos de CO₂ impulsan los mandatos de electrificación. El Tata Xpres-T EV y los próximos sedanes eléctricos de Ola prometen precios de adquisición inferiores a INR 10 lakh para los operadores, respaldados por garantías de batería de ocho años que aseguran el valor residual.

El arrendamiento corporativo se expandió a una tasa mínima en 2025 a medida que las empresas rotaron los sedanes diésel en favor de los híbridos para satisfacer los criterios ESG. Los programas de suscripción de Hyundai y Mahindra exigieron alquileres mensuales de INR 25.000-35.000 por una movilidad totalmente incluida, atrayendo a los millennials reacios a los compromisos de capital a largo plazo.

Análisis Geográfico

En 2025, los corredores del norte y el oeste dominaron el mercado de automóviles de pasajeros de India, representando una parte significativa del volumen total. Este auge fue impulsado por el aumento de los ingresos disponibles, una densa red de estaciones de GNC y subsidios proactivos para EV. En Delhi-NCR, los registros se vieron reforzados por una extensa infraestructura de GNC e incentivos estatales que redujeron efectivamente el costo de adquisición de los EV. Gujarat contaba con la mayor proporción de EV del país, respaldada por una sólida red de carga y una exención a largo plazo del impuesto de circulación. Mientras tanto, Maharashtra mostró una fuerte preferencia por los SUV compactos, impulsada por la necesidad de mayor distancia al suelo en carreteras dañadas por el monzón.

Los estados del sur contribuyeron notablemente a la producción de 2025. Bengaluru fue testigo de una tendencia en la que los profesionales del software se inclinaron hacia los SUV premium y los EV. Tamil Nadu, beneficiándose de sustanciales subsidios y una creciente red de estaciones de carga rápida, registró un número significativo de matriculaciones de EV. La oferta local se vio reforzada por la base de producción cercana de Hyundai. En contraste, el este de India quedó rezagado con una menor participación de mercado, obstaculizado por niveles de ingresos más bajos y una infraestructura de carga limitada. Kolkata, sin embargo, logró mantener una preferencia por los sedanes de GNC. Los estados del centro y el noreste representaron una porción menor del mercado, con preferencia por los vehículos multipropósito adaptados para el transporte rural y las necesidades agrícolas.

Las políticas estatales divergentes están generando un impulso inconsistente entre las regiones. La reducción de las subvenciones para EV en Maharashtra en 2024 resultó en una desaceleración notable en la penetración de EV. Por el contrario, la decisión de Karnataka de extender los incentivos hasta 2027 ayudó a mantener una sólida participación del mercado de EV. El mandato de Gujarat de que una parte de las compras de flotas gubernamentales sea eléctrica generó un aumento en los pedidos masivos. Además, la iniciativa de calificación de seguridad en pruebas de choque Bharat NCAP está instando a los OEM a mejorar las características de seguridad, un movimiento que resuena particularmente en ciudades impulsadas por el conocimiento como Pune y Bengaluru.

Panorama Competitivo

El mercado de automóviles de pasajeros en India está siendo testigo de un cambio en la dinámica. Si bien Maruti Suzuki, Mahindra y Hyundai dominaron con una parte significativa de las ventas, la creciente popularidad de los SUV y los vehículos eléctricos (EV) está alterando el panorama. Maruti, con su extensa red de puntos de servicio y una diversa gama que incluye varios modelos de GNC, ve su penetración en SUV rezagada respecto a Mahindra. Mahindra, en contraste, se ha posicionado con éxito, derivando una parte sustancial de su combinación de ventas de los SUV. Tata, que ocupa una posición dominante en el segmento de EV, no solo está amortiguando el declive del diésel, sino que también justifica sus cuantiosas inversiones en baterías y software. Mientras tanto, Hyundai y Kia se están alineando estratégicamente con CARIAD y Mobileye para replicar arquitecturas avanzadas definidas por software.

A medida que los stocks de los concesionarios alcanzaron niveles superiores a los habituales, el panorama competitivo se intensificó, lo que llevó a reducciones de precios y ajustes de producción. La ambiciosa OPI de Hyundai en tiempos recientes está allanando el camino para paquetes de baterías localizados y una gama de lanzamientos de EV planificados para el futuro cercano. Los actores chinos, BYD y MG (bajo SAIC), están causando revuelo al introducir baterías de cuchilla y de iones de sodio, ambas con precios competitivos. Este movimiento los posiciona para potencialmente lanzar EV a precios más asequibles en los próximos años. El panorama de los concesionarios también está transformándose: los innovadores configuradores de realidad aumentada de Maruti están reduciendo significativamente los tiempos de espera para las pruebas de manejo, y el impulso digital de Hyundai, con una parte notable de las reservas en línea, está reduciendo los costos de adquisición de clientes.

Sin embargo, la industria lidia con el aumento de los costos de cumplimiento normativo. Nuevos mandatos como los seis airbags y las aspiraciones de una calificación de cinco estrellas en Bharat NCAP están inflando los costos por unidad. Esta tendencia parece favorecer a los actores de mayor volumen que pueden absorber mejor estos gastos. También existe una brecha notable en el mercado: el segmento de SUV de tres filas, con precio en el rango medio, actualmente ve competencia de solo unos pocos modelos. Sin embargo, con el eMAX 7 de BYD listo para debutar en el futuro cercano, el panorama está preparado para una nueva competencia.

Líderes de la Industria de Automóviles de Pasajeros en India

Hyundai Motor India Limited

Kia Corporation

Mahindra & Mahindra Limited

Maruti Suzuki India Limited

Tata Motors Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mahindra lanzó el XUV 3XO EV con una batería de 39,4 kWh y una autonomía ARAI declarada de 456 km, abriendo nuevas reservas para SUV eléctricos subcompactos.

- Enero de 2026: Mahindra presentó el facelift del XUV 7XO con una cabina de triple pantalla y ADAS avanzado, con entregas programadas para comenzar en abril de 2026.

- Febrero de 2025: Maruti Suzuki inició la producción en su planta de Kharkhoda, añadiendo 250.000 unidades de capacidad del Brezza y elevando la capacidad del grupo a 2,6 millones de unidades.

Alcance del Informe del Mercado de Automóviles de Pasajeros en India

El alcance del informe incluye Configuración de Vehículo (Hatchback, MPV, Sedán y SUV), Tipo de Propulsión (Híbrido y Eléctrico e ICE), Transmisión (Manual, Automático, AMT/IMT y DCT/CVT), Banda de Precio (Menor o Igual a INR 5 Lakh y Más), y Propiedad (Personal y Flota).

| Hatchback |

| Vehículo Multipropósito |

| Sedán |

| Vehículo Utilitario Deportivo |

| Vehículos Híbridos y Eléctricos | Eléctrico de Batería |

| Híbrido Eléctrico | |

| Híbrido Eléctrico Enchufable | |

| Eléctrico de Pila de Combustible | |

| Motor de Combustión Interna (ICE) | GNC |

| Diésel | |

| Gasolina | |

| GLP |

| Manual |

| Automático (Convertidor de Par) |

| Manual Automatizado / iMT |

| Doble Embrague / CVT |

| Menor o igual a INR 5 lakh |

| INR 5–10 lakh |

| INR 10–20 lakh |

| Más de INR 20 lakh |

| Personal |

| Flota (Transporte por Aplicación, Suscripción, Arrendamiento) |

| Por Configuración de Vehículo | Hatchback | |

| Vehículo Multipropósito | ||

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Por Tipo de Propulsión | Vehículos Híbridos y Eléctricos | Eléctrico de Batería |

| Híbrido Eléctrico | ||

| Híbrido Eléctrico Enchufable | ||

| Eléctrico de Pila de Combustible | ||

| Motor de Combustión Interna (ICE) | GNC | |

| Diésel | ||

| Gasolina | ||

| GLP | ||

| Por Tipo de Transmisión | Manual | |

| Automático (Convertidor de Par) | ||

| Manual Automatizado / iMT | ||

| Doble Embrague / CVT | ||

| Por Banda de Precio | Menor o igual a INR 5 lakh | |

| INR 5–10 lakh | ||

| INR 10–20 lakh | ||

| Más de INR 20 lakh | ||

| Por Modelo de Propiedad | Personal | |

| Flota (Transporte por Aplicación, Suscripción, Arrendamiento) | ||

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros.

- Tipo de Carrocería de Vehículo - Esto incluye varios tipos de carrocería como Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multipropósito.

- Categoría de Combustible - La categoría incluye varios tipos de combustible como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un ICE y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| Híbrido Eléctrico Enchufable | Un vehículo que puede ser impulsado por un ICE o por un motor eléctrico. A diferencia de los EV híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (LCV) y vehículos de mediana y gran tonelaje (M&HCV). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| PHEV | Los PHEV son impulsados por una batería así como por un ICE. La batería puede cargarse mediante frenado regenerativo usando el ICE o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multipropósito (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.